Виды издержек – Основные виды издержек производства и их характеристика. Понятие, виды издержек производства и себестоимости продукции

Виды издержек 🚩 Рисунок К постоянным издержкам, как правило, относятся 🚩 Высшее образование

Вначале любого курса экономической теории изучению издержек уделяется большое внимание. Это объясняется высокой значимостью этого элемента в экономике предприятия. В долгосрочном периоде все ресурсы являются переменными. В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для сокращения или увеличения выпуска.В связи с этим принято выделять два вида издержек: постоянные и переменные. Их сумма называется общими издержками и чаще других применяется в различных расчетах.

Они не зависят от конечного выпуска. То есть, чем бы компания не занималась, как бы много клиентов у нее не было, эти издержки всегда будут иметь одинаковое значение. На графике они изображаются в виде прямой горизонтальной линии и обозначаются FC (от английского Fixed Cost).

К постоянным издержкам относят:

— страховые выплаты;

— оклад управляющего персонала;

— амортизационные отчисления;

— оплата процентов по банковским кредитам;

— выплата процентов по облигациям;

— арендная плата и т.д.

Они напрямую зависят от количества производимой продукции. Не факт, что максимальное использование ресурсов позволит получить компании максимальную прибыль, поэтому вопрос изучения переменных издержек всегда является актуальным. На графике они изображаются в виде кривой линии и обозначаются VC (от английского Variable Cost).

К переменным издержкам относят:

— затраты на сырье;

— затраты на материалы;

— затраты на электроэнергию;

— транспортные расходы;

— зарплата и т.д.

Явными (бухгалтерскими) издержками называются все затраты, связанные с покупкой ресурсов, не находящихся в собственности конкретной фирмы. Например, рабочая сила, топливо, материалы и т.д. Неявные издержки – это стоимость всех ресурсов, которые используются в производстве и которыми фирма уже владеет. Пример – заработная плата предпринимателя, которую он мог бы получать, работая по найму.

Также существуют возвратные и невозвратные издержки. Возвратными называют издержки, стоимость которых может быть возвращена в ходе деятельности фирмы. Невозвратные фирма не может получить даже в том случае, если полностью прекратит свою деятельность. Например, расходы, связанные с регистрацией фирмы. В более узком смысле невозвратными называют издержки, которые не имеют альтернативной стоимости. Например, станок, который изготавливался по заказу специально для этой фирмы.

www.kakprosto.ru

Издержки производства

Издержки производства

Любое производство требует задействования труда, материалов и природных ресурсов, которые непосредственно и есть основными составляющими производства, их стоимостное выражение определяется как производственные издержки.

Издержки производства — это совокупность денежных затрат, использованных на покупку ресурсов, потребляемых в процессе производства. Иначе, издержки производства можно назвать затратами на изготовление продукции. В бухгалтерском учете производственные издержки отражаются как себестоимость, она включает материальные затраты, оплату труда и проценты по кредитам.

Классификация издержек производства

Экономическая суть издержек производства заключается в зависимости изготовления продукции от используемых, ресурсов, материалов и других факторов производства. Если организация использует собственные, а не приобретенные материалы-то цены должны отражаться в одной валюте, для удобной отчетности. Основной задачей определения размера издержек, является определение разницы стоимости выпущенной продукции и ее себестоимости. Данные для расчетов издержек берутся исходя из стоимости производственного и технологического цикла. Колебание цен на ресурсы и технологическое обслуживание повлияет на размер минимальных затрат задействуемых в процессе производства.

Затраты, применяемые для приобретения производственных факторов называются издержками производства. Затраты — это использование ресурсов в их натуральной или физической форме, стоимостная оценка подобных затрат называется издержками производства.

В зависимости от того в каком масштабе рассматриваются издержки можно выделить индивидуальные

Общая классификация производственных издержек включает массу пунктов основными из них выделяют альтернативные, экономические, бухгалтерские, а также постоянные и переменные издержки.

Альтернативные издержки

Издержки производства разделяют на явные и невозвратные. Невозвратные включают затраты, которые уже невозможно вернуть. Актуальные разделяются на явные и вмененные (альтернативные). Явные издержки заключаются во время взаиморасчетов и они отражаются в отчетности предприятия, вмененные это издержки упущенных возможностей.

Альтернативные издержки включают затраты на производство продукции, которые по тем или иным причинам организация производить не будет. Другими словами, альтернативные издержки это издержки возможностей, которые не использовались.

Альтернативными издержками считаются потери дохода вследствие отказа от одного из нескольких вариантов в пользу осуществления другой хозяйственной операции. Такие издержки получили свое название благодаря выбору между несколькими возможностями.

Для правильного планирования хозяйственной деятельности предприятия возникает проблема варианта выбора между массой возможностей. В данном случае необходимо планировать будущие издержки при выборе того или иного варианта. Владельцы организации обязаны брать в расчет утраты вследствие неверного выбора альтернативных издержек. Большая часть решений предприятий предполагает выбор одной из альтернативных возможностей. При этом необходимо учитывать утраченные возможности, так как они могут выступить определяющим фактором для будущего производства. К альтернативным издержкам можно отнести выплату заработной платы рабочим, процентов инвесторам и оплата ресурсов.

Бухгалтерские и экономические издержки

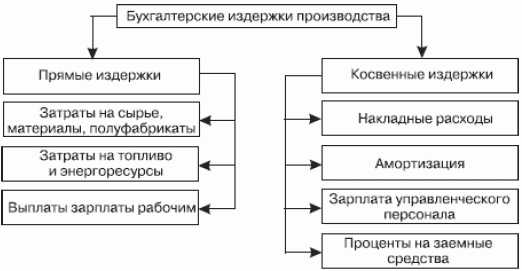

Бухгалтерские издержки — это размеры материальных расходов, которые осуществляются организацией для приобретений на нужды производства. Бухгалтерские издержки являются реальными затратами, которые заключаются при работе с внешними поставщиками.

Бухгалтерские издержки включают в себя:

• Прямые издержки — расходы, которые тратятся непосредственно на производство.

• Косвенные издержки — расходы, которые тратятся непосредственно для приобретения средств и ресурсов у поставщиков. Данные издержки состоят из затрат без которых организация не может осуществлять свою деятельность — накладные, амортизационные расходы и расчетные операции.

Экономические издержки — это совокупные хозяйственные затраты, которые понесло предприятие во время производственного процесса. К ним относят те средства и материалы, которые не включены в рыночный оборот. Экономическим либо временными издержками считаются затраты организации на использование ресурсов для производства продукции или предоставления услуг.

К экономическим издержкам относят:

• Внутренние издержки — затраты связанные с использованием собственных ресурсом в производственном цикле.

• Внешние издержки — затраты на приобретение ресурсов для осуществления операционной деятельности.

• Постоянные издержки — это издержки не зависящие от краткосрочного периода времени, это издержки постоянных производственных факторов. Данные издержки связаны самим наличием производственного оборудования, они оплачиваются даже, если организация не производит продукцию на этом оборудовании в текущем операционном цикле. Полностью исключить постоянные издержки, возможно, только при закрытии предприятия в таком случае постоянные издержки преобразуются в невозвратные. Затраты на аренду помещения, выплату зароботной платы, рекламу, оплату коммунальных услуг и амортизацию относят к постоянным издержкам. Даже при нулевой прибыли имеются постоянные затраты.

• Переменные издержки — зависят от объема выпускаемой продукции. Чем больше планов на изготовление продукции тем больше необходимо материальных затрат. К переменным издержкам относят расходы на покупку сырья, топлива, транспорта, электроэнергии и других услуг. Наибольшая доля переменных издержек состоит из стоимости сырья и оплаты труда персонала.

• Общие валовые издержки — это вся совокупность издержек во время операционного цикла. Валовые издержки определяются как сумма постоянных и переменных издержек. Производственные затраты прямо пропорционально увеличиваются росту производства. Для того чтобы определить приносит ли прибыль деятельность организации необходимо отслеживать динамику общего роста затрат, для этого необходимо сравнить увеличение или уменьшение дохода с предельным значением валовых издержек.

• Предельные издержки — включают затраты на изготовление дополнительных единиц продукции или изменение общего количества затрат при росте количества выпускаемого товара. Взаимозависимость между предельными издержками и продукцией выражается следующим образом: при увеличении предельного продукта уменьшаются предельные издержки, при падении продукта издержки, напротив, увеличиваются.

• Средние издержки — это все затраты на одну единице продукции. Средние издержки чаще всего используются для сравнения с общей ценой произведенного товара. Средние издержки вычисляются путем деления размера общих валовых переменных издержек на единицу продукции. Средние издержки в зависимости от того какой показатель относительно единицы продукции: себестоимости, окупаемости, рыночной цены, уровня прибыли исчисляется с применением постоянных и переменных издержек, деленных на объем выпущенной продукции.

Явные и неявные издержки

Исходя из, разделения издержек на альтернативные и бухгалтерские и экономические вытекает разделение на явные и неявные виды затрат.

Явные издержки вытекают из суммы платы за внешние ресурсы организации, то есть затраты на объекты, не находящиеся в прямой собственности предприятия. К явным издержкам причисляют сырье, материалы, горюче-смазочные материалы, топливо, оплата труда. Явные издержки полностью документируются в бухгалтерской отчетности, поэтому их часто называют бухгалтерским издержками. Явные издержки представляют собой прямые платежи поставщикам, рабочим, фактические затраты организации, а также начисленные расходы (амортизация и т. д.).

Неявные издержки включают стоимость эксплуатации внутренних ресурсов, которые находятся в собственности предприятия. К неявным экономическим издержкам относят размеры денежных поступлений, которые предприятие могло бы получит от воплощения альтернативных решений. Например, сдав в аренду помещение владелец может получить больше прибыли, нежели занимая эту площадь для своей деятельности. Таким образом, неполученные платежи называются неявными.

Суммарное количество явных и неявных издержек определяет общие экономические или альтернативные издержки.

Функции издержек производства

Экономический смысл производственных издержек заключается в зависимости объемов материальных затрат на факторы производства. Наиболее оптимальный результат правильной политики ведения расходов на производственные издержки заключается в наращивании выпуска продукции при минимизации затрат. Технологические и производственные затраты берутся как показатели издержек производства. Улучшение условий работы, повышение качества оборудования и ресурсов приводит к минимизации производственных затрат в дальнейшем. Минимизация затрат также связанна с производством максимальных объемов продукции в имеющемся соотношении производственных факторов.

Нынешнее представление производственных издержек трактуется как оценка труда и капитала. При этом владение землей, как фактор равна нулю, так как она не подвергается амортизации. При расчетах между фирмами учитывается сохранение предыдущих вложений в трансформацию экономических ресурсов в материальное благо. Вклад средств в сырье, материалы, оборудование и другие услуги промышленного характера.

Издержки обещания от производственных издержек отличаются тем что реализация товара, издержки на сортировку, упаковку, хранение и перевозку товаров являются дополнительными видами затрат, а именно издержками обещания. Дополнительные издержки получают только после продажи товара. Так же к издержкам обещания можно отнести затраты на рекламу, оплату труда продавцов, подобные чистые издержки возмещаются из прибыли после реализации продукции.

Производственные издержки напрямую зависят от долгосрочных и краткосрочных активов. Так долгосрочные активы подразумевают приобретение оборудования, и ресурсов на длительный период пользования (более одного года), что подразумевает постоянные издержки на обслуживание и амортизацию, для поддержания работы предприятия. Краткосрочные активы — это активы которые используются предприятием в течении одного операционного цикла (не более 1 года) и по истечению 12 месяцев после отчетной даты, то есть затраты предприятия относящиеся непосредственно для успешного завершения операционного цикла можно отчетности к переменным издержкам.

Успешная деятельность предприятия напрямую зависит от того чтобы полученная прибыль полностью покрывала производственные издержки. Перед тем как разворачивать определенную деятельность организаторы разрабатывают план, где предварительно учитываются все виды производственных издержек. Снижение издержек и планирование являются одними из главных задач организаторов. Чтобы субъект хозяйства работал, получал прибыль и был рентабельным необходимо гибко и своевременно разрешать управленческие вопросы.

Сегодняшние модели управления издержками отечественного производства значительно устарели, поэтому экономическое состояние многих предприятий терпят значительные убытки. На балансе многих предприятий содержаться убыточные и незадействованные ресурсы, которые также требуют постоянных затрат. Для того чтобы наладить ситуацию требуется непосредственная государственная финансовая поддержка, а также кардинальное изменение модели управленческой политики.

Ещё об издержках производства на Answr

Будьте в курсе всех важных событий United Traders — подписывайтесь на наш телеграм-канал

utmagazine.ru

Виды издержек производства

Понятие и виды издержек производства знакомы практически каждому современному человеку. Они являют собой расходы, которые в любом случае обязательны для обеспечения нормального функционирования организации, осуществления ее сбытовой и производственной деятельности. С затратами, связанными с хозяйственной деятельностью, сталкивается каждая фирма без исключения, но вместе с тем они весьма разнообразны. Виды издержек могут иметь следующую классификацию:

По роли в формировании себестоимости услуг, работ, продукции выделяют основные и накладные издержки. Основные расходы, относимые непосредственно на производственный и технологический процесс. Накладные затраты направлены на создание всех необходимых условий для нормальной работы предприятия, которая связана с изготовлением продукции.

По уровню однородности траты бывают простые и комплексные. Простые расходы производятся в зависимости от специализации фирмы. Комплексные затраты – это совокупность издержек всех отделов и производственных подразделений организации.

В зависимости от времени возникновения отмечают такие виды издержек, как текущие и будущие. Текущие затраты – это те, которые возникают непосредственно в процессе изготовления товаров. Они выступают основой при дальнейшем планировании работ. Будущие – это расходы организации, которые ей придется понести в будущем периоде.

Для того чтобы правильно решить, как организовать выпуск продукции, затраты, распределение факторов производства и ресурсов, следует брать в расчет любую потенциальную возможность, особенно те, которые кажутся наиболее приемлемыми с точки зрения выгодности и прибыли. Необходимо также учитывать способность альтернативного или более экономного использования ресурсов. Это сможет помочь организации сократить издержки производства при планировании финансовой деятельности.

На этапе планирования в организации отмечают такие виды издержек:

— Бухгалтерские – определяют собой все расходы текущего периода по приобретению основных производственных фондов, сырья и факторов изготовления, главным из которых выступает труд.

— Внутренние – это размер дохода, который мог бы быть получен при более рациональном и экономном расходовании факторов производства и материальных ресурсов.

— Экономические. Они выражены суммарным значением бухгалтерских и внутренних издержек.

— Возвратные – расходы организации, которые с течением времени возвращаются обратно. В качестве примера можно привести затраты на производство, которые после реализации будут полностью покрыты.

— Невозвратные – единовременные траты, например, такие, как создание и регистрация организации, ее страхование и др. Необходимо сказать, что невозвратные виды издержек – единственные, которым нельзя найти альтернативу.

В случае, когда в основе анализа затрат предприятия лежит объем выпуска продукции, можно обозначить два типа издержек:

— Постоянные. Они никаким образом не зависят от производства товаров и оказания услуг. Сюда относят ежемесячные регулярные затраты, например, плата за аренду, электроэнергию и газ, оклад рабочих.

— Переменные. Этот тип расходов непосредственно зависит от количества производимой продукции.

В совокупности постоянные и переменные виды издержек представлены валовыми, т.е. в них еще включается амортизация.

Средние издержки производства обусловлены тратами на одну единицу изготавливаемой продукции. Предельные же затраты определяют себестоимость произведенной дополнительной единицы продукции.

Следует отметить, что знать понятие и виды издержек очень важно, т.к. это поможет избежать лишних трат.

fb.ru

Виды издержек фирмы

Для того чтобы понять, что такое издержки, и перед тем, как погрузится в эту тему, давайте разберёмся детально с этим понятием и поймём, чем издержки отличаются от расходов фирмы и платежей.

Итак, давайте представим, что фирме необходимо купить десять кубов леса, для производства мебели. Для того, что бы купить этот ресурс, фирма должна будет произвести расходы и купить товар по оговорённой цене.

Замечание 1

Отметим, что подписания договора не говорит о том, что компания уже понесла расходы. Только по факту передачи денег за товар расходы будут учтены. Этот факт передачи денег и называется платежом.

Однако факт покупки товара, в нашем случае — десять кубов леса, не говорит о том, что этот ресурс будет использоваться при производстве, на нужды фирмы. Вполне вероятно, что купленные ресурсы попадут на склад для хранения и для будущего их использования.

Только тогда, когда купленные ресурсы будут использоваться фирмой, их можно будет назвать издержками. Тем самым, издержки – это затраты, которые напрямую связанные с производством товаров. В бухгалтерской отчетности они отображаются в виде себестоимости.

Издержки включают в себя:

- Материальные затраты;

- Затраты по оплате труда;

- Проценты по кредитам.

Издержки предприятия разделяют на внешние издержки и внутренние.

Внешние издержки. К внешним издержкам относятся затраты на производство, которые были потрачены вне фирмы, то есть затраты внешним контрагентам. К примеру, это может быть оплата труда наёмным работником, оплата за приобретённое сырьё.

Внутренние издержки. Затраты только внутри компании, без затрат на услуги работников, которые не находятся в штате компании. Не учитываются затраты на услуги юридических лиц. Как пример внутренних издержек, можно отнести затраты на улучшения качественных характеристик определённой продукции.

Рассмотрим постоянные и переменные издержки фирмы.

Для того чтобы детально понять отличие между постоянными и переменными издержками, сравним издержки на материалы и издержки на производственное помещение.

Естественно, и материалы, и производственное помещение – это неотъемлемая часть для производства продукции. Однако материалы будут терять свой внешний вид, превращаясь в готовую продукцию или отходы производства, а помещение будет практически неизменным со всем стоящим оборудованием.

Замечание 2

Итак, чем больше готового товара необходимо произвести, тем больше сырья потратится. Так, для производства $10$ дверей понадобится один куб леса, для $50$ дверей – пять кубов леса, а для того чтобы изготовить $100$ деревянных дверей, израсходуется десять кубов леса.

Теперь посмотрим на производственное помещение, — цех по изготовлению дверей. Предположим, что изначально цех строился из расчёта производимости в $100$ дверей в месяц.

Но если, например, из-за спада спроса в цеху будет производиться не $100$, а $90$ дверей в месяц, его размеры не изменятся, оборудование останется прежним и на своих местах.

Именно изменения объёмов потребления ресурсов при изменении объёмов производства и послужили к разграничению издержек на постоянные и переменные.

Определение 1

Постоянные издержки – это затраты, которые не меняются в краткосрочном периоде, при небольших увеличениях объёмов производства. К постоянным издержкам можно отнести арендную плату, расходы на обслуживание оборудования, административные затраты.

Пример 1

Как пример, в случае плана на увеличение производства дверей на 10%, построить новый цех и оборудование невозможно в краткосрочном периоде. То есть, увеличение производству будет достигнуто без увеличения постоянных издержек. На увеличение производства повлияет заработная плата, затраты на сырьё и электроэнергию, а это уже переменные издержки.

Определение 2

Переменные издержки – это издержки, которые можно изменить в любом краткосрочном периоде. Далее эти издержки могут расти или уменьшаться, в зависимости от объёмов производства. К переменным издержкам относится заработная плата, затраты на электричество и закупку сырья. Так, к примеру, для того чтобы увеличить объёмы производства в краткосрочном периоде, повышаются переменные издержки. Например увеличивается рабочее время персонала, тем самым повышается заработная плата, плата за электричество.

Итак, мы с Вами поняли, что издержки это сырьё, которое используется для производства товаров, продукции. Купленное сырьё, которое находится на складе фирмы, называется запасами и до момента своего применения издержками не является.

Кроме того издержки принято делить на:

Рисунок 1.

Прямые и косвенные издержки

Представленная классификация издержек фирмы используется при рассмотрении вопроса о факте отнесении их на определенный вид продукции или на определенное подразделение (цех) предприятия. Как результат, издержки распределяются на прямые и косвенные.

Основным и характерным различием между прямыми и косвенными издержками является то, что прямые издержки непосредственно связаны с производством конкретной продукции или товара, благодаря чему с лёгкостью будут включены в себестоимость.

Косвенные издержки связаны с производством одновременно нескольких видов продукции, так что невозможно непосредственно выделить ту часть издержек, которая приходится на конкретный вид продукции.

Чтобы оценить себестоимость одного отдельно взятого вида продукции в общей товарной номенклатуре предприятия, косвенные издержки должны быть распределены по видам продукции с помощью какого-либо принципа. Это распределение носит условный характер, потому что детально такое распределение сделать невозможно вследствие комплексности и стохастичности процесса формирования совокупных издержек. Но в любом случае эта задача должна быть решена, так как, в противном случае, не получится установить себестоимость товарной позиции.

В таблице наглядно показано, какие статьи расходов можно отнести к прямым издержкам и косвенным.

Рисунок 2. Статьи затрат прямых и косвенных издержек предприятия

Для того чтобы понять, насколько важны издержки в деятельности предприятия, напомним одну простую цель бизнеса, — это прибыль. А издержки – это непосредственно те затраты, благодаря которым достигается эта цель.

Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные.

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. Например, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы.

Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений. Явные издержки — это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят:

- заработная плата рабочим

- денежные затраты на покупку и аренду станков, обордования, зданий, сооружений

- оплата транспортных расходов

- коммунальные платежи

- оплата поставщиков материальных ресурсов

- оплата услуг банков, страховых компаний

Определение 3

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки.

Неявные издержки могут быть представлены как:

- денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов;

- для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие).

spravochnick.ru

Издержки производства и их виды

Понятие и виды издержек производства

Издержки производства включают в себя расходы, необходимые к осуществлению для создания продукции или услуг. Для любого предприятия издержки производства и их виды могут выступать в качестве оплаты приобретенных производственных факторов. Когда издержки исследуют с точки зрения отдельного предприятия, можно говорить о частных издержек. Если же происходит анализ издержек с точки зрения всего общества, то возникает необходимость учета общих издержек.

Для общественных издержек характерны внешние эффекты положительного и отрицательного характера. Частные общественные издержки могут совпадать только тогда, когда отсутствуют внешние эффекты или их суммарный эффект равен нулю. Таким образом, можно сказать, что общественные издержки равны сумме частных издержек и внешних эффектов.

Издержки производства и их виды

Постоянные издержки включают в себя затраты, определяемые предприятием в пределах одного цикла производства. Величина и перечень постоянных издержек определяет каждое предприятие самостоятельно, эти затраты будут присутствовать во всех циклах выпуска товара.

Издержки производства и их виды включают переменные издержки, которые способны переноситься на готовый товар в полной мере. Складывая постоянные и переменные издержки, мы получаем общие издержки, которые несет компания на протяжении каждой стадии производства.

Также существует классификация издержек на бухгалтерские и экономические издержки. Бухгалтерские издержки включают стоимость используемых предприятием ресурсов в фактических ценах их приобретения. Бухгалтерские издержки представляют собой явные издержки.

Издержки производства и их виды включают экономические издержки, которые представляют собой стоимость других благ, возможных к получению при наиболее выгодном варианте направления использования ресурсов. Экономические издержки представляют собой альтернативные затраты, включающие сумму явных и неявных издержек. Бухгалтерские и экономические издержки могут совпадать или не совпадать друг с другом.

Явные и неявные издержки

Издержки производства и их виды подразумевают классификацию на явные и неявные издержки. Явные издержки могут быть определены через сумму расходов компании по оплате внешних ресурсов, которые не находятся в собственности. Это может быть материалы, топливо, рабочая сила и сырьё.

Неявные издержки могут определяться стоимостью внутренних ресурсов, которые находятся в собственности этого предприятия. Основной пример неявных издержек представлен заработной платой, которую может получать предприниматель, если бы он работал по найму.

Явные издержки — альтернативные издержки, которые способны принять форму денежных платежей поставщикам производственных факторов и промежуточных изделий. Явные издержки включают оплату транспорта, аренды, заработную плату работникам, денежные затраты по приобретению оборудования, зданий и сооружений, оплату услуг банков и страховых компаний.

Другие виды издержек

Издержки производства и их виды могут быть возвратными и невозвратными. В широком смысле слова невозвратными издержками являются расходы, которые предприятие не способно возвратить, даже если оно прекратит свою деятельность. Это может быть подготовка рекламы и получение лицензии, расходы по регистрации предприятия.

В узком смысле невозвратные издержки представляют затраты на те виды ресурсов, которые не обладают альтернативным использованием. Если оборудование не может альтернативно использоваться, то можно говорить о том, что его альтернативные издержки равны нулю.

Также существует классификация издержек на постоянные и переменные. Если рассматривать краткосрочный период, то часть ресурсов будет оставаться неизменной, часть изменится для того, чтобы увеличить или сократить совокупный выпуск.

Постоянные и переменные издержки

Разделение издержек на постоянные и переменные имеет смысл только для краткосрочного периода. Если же рассматривать долговременные периоды, то такое деление потеряет смысл, поскольку все издержки изменяются, то есть являются переменными.

Можно сказать, что постоянные издержки не зависят от того, сколько предприятие произвело изделий в краткосрочном периоде. Это может быть амортизация, выплата процентов по облигациям, арендные платежи страховые выплаты, заработная плата управляющего персонала. Переменные издержки зависят от объема выпуска, и включает в себя издержки по переменным производственным факторам (расход на транспорт, коммунальные платежи, оплата сырья и материалов и др.).

Примеры решения задач

ru.solverbook.com

Виды издержек производства. Микроэкономика

Издержки производства

Себестоимость, стоимость, цена

Себестоимость — первоначальная стоимость тех затрат, кᴏᴛᴏᴩые несет предприятие на производство единицы продукции.

Стоимость — денежный эквивалент всех видов издержек включая некᴏᴛᴏᴩые виды переменных издержек.

Цена — рыночный эквивалент общепринятой стоимости предлагаемого товара.

Издержки производства — ϶ᴛᴏ расходы, денежные траты, кᴏᴛᴏᴩые крайне важно осуществить для создания товара. Стоит сказать, для предприятия (фирмы) они выступают как оплата приобретенных факторов производства.

Частные и общественные издержки

Издержки могут рассматриваться с различных позиций. В случае если они исследуются с позиции отдельной фирмы (отдельного производителя), речь идет о частных издержках. В случае если же издержки анализируются с позиции общества в целом, то возникают внешние эффекты и, как следствие, необходимость учета общественных издержек.

Уточним понятие внешних эффектов. В условиях рынка между продавцом и покупателем возникают особые отношения купли-продажи. Вместе с тем возникают и отношения, не опосредованные товарной формой, но оказывающие непосредственное влияние на благосостояние людей (положительные и отрицательные внешние эффекты). Пример положительных внешних эффектов — расходы на НИОКР или подготовку специалистов, пример отрицательного внешнего эффекта — компенсация ущерба от загрязнения окружающей среды.

Общественные и частные издержки совпадают исключительно при отсутствии внешних эффектов, либо при условии равенства нулю их суммарного эффекта.

Общественные издержки = Частные издержки + Внешние эффекты

Постоянные переменные и общие издержки

Постоянные издержки — ϶ᴛᴏ такой вид затрат, кᴏᴛᴏᴩый несет предприятие в рамках одного производственного цикла. Уместно отметить, что определяется предприятием самостоятельно. Все данные затраты будут характерны для всех циклов производства товара.

Переменные издержки — ϶ᴛᴏ такие виды затрат, кᴏᴛᴏᴩые переносятся на готовое изделие в полном объеме.

Общие издержки — те затраты, кᴏᴛᴏᴩые несет предприятие в течении одной стадии производства.

Общие = Постоянные + Переменные

Альтернативные издержки

Бухгалтерские и экономические издержки

Бухгалтерские издержки — ϶ᴛᴏ стоимость используемых фирмой ресурсов в фактических ценах их приобретения.

Бухгалтерские издержки = Явные издержкиЭкономические издержки — ϶ᴛᴏ стоимость других благ (товаров и услуг), кᴏᴛᴏᴩые можно было бы получить при наиболее выгодном из возможных альтернативных направлений использования данных ресурсов.

Альтернативные (экономические) издержки = Явные издержки + Неявные издержки

Эти два вида издержек (бухгалтерские и экономические) могут совпадать или не совпадать друг с другом.

В случае если ресурсы покупаются на ϲʙᴏбодном конкурентном рынке, то фактическая рыночная цена равновесия, уплачиваемая за их приобретение, есть цена наилучшей альтернативы (если бы ϶ᴛᴏ было не так, то ресурс ушел бы к другому покупателю).

В случае если же цены на ресурсы не равны равновесным из-за несовершенства рынка или государственного вмешательства, то фактические цены могут не отражать стоимости наилучшей из отвергнутых альтернатив и оказаться выше или ниже альтернативных издержек.

Явные и неявные издержки

Из деления издержек на альтернативные и бухгалтерские вытекает классификация издержек на явные и неявные.

Явные издержки определяются суммой расходов предприятия на оплату внешних ресурсов, т.е. ресурсов, не находящихся в собственности данной фирмы. К примеру, сырье, материалы, топливо, рабочая сила и т.д. Неявные издержки определяются стоимостью внутренних ресурсов, т.е. ресурсов, находящихся в собственности данной фирмы.

Примером неявных издержек для предпринимателя может быть зарплата, кᴏᴛᴏᴩую он мог бы получать, работая по найму. Стоит сказать, для владельца капитального имущества (машин, оборудования, зданий и т.д.) ранее осуществленные расходы на его приобретение не могут быть отнесены к явным издержкам настоящего периода. При этом владелец несет неявные издержки, поскольку он мог бы продать ϶ᴛᴏ имущество и вырученные деньги положить в банк под процент, или сдать его в аренду третьему лицу и получать доход.

Неявные издержки, являющиеся частью экономических издержек, всегда следует принимать во внимание при принятии текущих решений.

Явные издержки — ϶ᴛᴏ альтернативные издержки, кᴏᴛᴏᴩые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят:

- заработная плата рабочим

- денежные затраты на покупку и аренду станков, обордования, зданий, сооружений

- оплата транспортных расходов

- коммунальные платежи

- оплата поставщиков материальных ресурсов

- оплата услуг банков, страховых компаний

Неявные издержки — ϶ᴛᴏ альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки.

Неявные издержки могут быть представлены как:

- денежные платежи, кᴏᴛᴏᴩые могла бы получить фирма при более выгодном использовании принадлежащих ей ресурсов

- для собственника капитала неявными издержками будет прибыль, кᴏᴛᴏᴩую он мог бы получить, вложив ϲʙᴏй капитал не в данное, а в какое-то иное дело (предприятие)

Возвратные и невозвратные издержки

Невозвратные издержки рассматривают в широком и узком смысле.

В широком смысле слова к невозвратным издержкам ᴏᴛʜᴏϲᴙт те расходы, кᴏᴛᴏᴩые фирма не сможет вернуть даже если она прекратит ϲʙᴏю деятельность (например, расходы на регистрацию и фирмы и получение лицензии, подготовку рекламной надписи или названия фирмы на стене здания, изготовление печатей и т.д.). Невозвратные издержки будут как бы платой фирмы за вход на рынок или уход с рынка.

В узком смысле слова невозвратные издержки — ϶ᴛᴏ затраты на те виды ресурсов, кᴏᴛᴏᴩые не имеют альтернативного использования. К примеру, расходы на специализированное оборудование, изготовленное по заказу фирмы. Поскольку оборудование не имеет альтернативного использования, то его альтернативные издержки равны нулю.

Невозвратные издержки не входят в альтернативные издержки и не оказывают влияния на текущие решения фирмы.

Постоянные издержки

В краткосрочном периоде часть ресурсов остается неизменной, а часть меняется для увеличения или сокращения совокупного выпуска.

В ϲᴏᴏᴛʙᴇᴛϲᴛʙии с данным экономические издержки краткосрочного периода подразделяются на постоянные и переменные издержки. В долгосрочном периоде данное деление теряет смысл, поскольку все издержки могут меняться (т.е. будут переменными).

К постоянным издержкам ᴏᴛʜᴏϲᴙтся:Постоянные издержки — ϶ᴛᴏ издержки, не зависящие в краткосрочном периоде от того, сколько фирма производит продукции. Стоит заметить, что они представляют собой издержки ее постоянных факторов производства.

- оплата процентов по банковским кредитам;

- амортизационные отчисления;

- выплата процентов по облигациям;

- оклад управляющего персонала;

- арендная плата;

- страховые выплаты;

Переменные издержки

К переменным издержкам ᴏᴛʜᴏϲᴙтся:Переменные издержки — ϶ᴛᴏ издержки, кᴏᴛᴏᴩые зависят от объема продукции фирмы. Стоит заметить, что они представляют собой издержки переменных факторов производства фирмы.

- заработная плата

- транспортные расходы

- затраты на электроэнергию

- затраты на сырье и материалы

Из графика видим, что волнистая линия, изображающая переменные издержки, с ростом объема производства поднимается вверх.

Это значит, что при увеличении производства переменные издержки растут:- вначале они растут пропорционально изменению объема производства (до достижения точки )

- затем достигается экономия переменных издержек при массовом производстве, и скорость их роста уменьшается (до достижения точки )

- третий период, отражающий изменение переменных издержек (движение вправо от точки ), характеризуется ростом переменных издержек из-за нарушения оптимальных размеров предприятия. Это возможно при увеличении транспортных расходов из-за возросших объемов привозимого сырья, объемов готовой продукции, кᴏᴛᴏᴩую крайне важно отправить на склад.

Общие (валовые) издержки

Общие (валовые) издержки — ϶ᴛᴏ все издержки на данный момент времени, необходимые для производства того или иного товара.

Совокупные издержки (, total cost) представляют собой общие расходы фирмы на оплату всех факторов производства.

Совокупные издержки зависят от объема выпускаемой продукции, и определяются:- количеством;

- рыночной ценой используемых ресурсов.

Зависимость между объемом выпуска и объемом совокупных издержек может быть представлена в виде функции издержек:

являющейся обратной функцией к функции производства.

Классификация совокупных издержек

Совокупные издержки подразделяются на:

совокупные постоянные издержки (!!ТFC??, total fixed cost) — совокупные расходы фирмы на все постоянные факторы производства.

,

- — цены постоянных факторов производства;

- — количества постоянных ресурсов.

совокупные переменные издержки (, total variabl cost) — совокупные расходы фирмы на переменные факторы производства.

Исходя из всего выше сказанного, мы приходим к выводу, что

При нулевом объеме выпуска (когда фирма еще только приступает к производству или уже прекратила ϲʙᴏю деятельность) TVC=0, и, следовательно совокупные издержки совпадают с совокупными постоянными издержками.

Графически соотношение совокупных, постоянных и переменных издержек можно изобразить, подобно тому, как ϶ᴛᴏ представлено на рисунке.

Графическое изображение издержек

U- образная форма краткосрочных кривых ATC, AVC и МС будет экономической закономерностью и демонстрирует закон убывающей отдачи, в ϲᴏᴏᴛʙᴇᴛϲᴛʙии с кᴏᴛᴏᴩым дополнительное использование переменного ресурса при неизменном количестве постоянного ресурса ведет, начиная с некᴏᴛᴏᴩого момента времени, к сокращению предельной отдачи, или предельного продукта.

Как было уже доказано выше, предельный продукт и предельные издержки находятся в обратной зависимости, и, следовательно, данный закон убывания предельного продукта может быть интерпретирован как закон возрастания предельных издержек. Иначе говоря, ϶ᴛᴏ означает, что начиная с некᴏᴛᴏᴩого момента времени дополнительное использование переменного ресурса ведет к увеличению предельных и средних переменных издержек, как ϶ᴛᴏ представлено на рис. 2.3.

Рисунок № 2.3. Средние и предельные издержки производстваКривая предельных издержек МС всегда пересекает линии средних (АТС) и средних переменных (АVC) издержек в точках их минимума подобно тому, как кривая среднего продукта АР всегда пересекает кривую предельного продукта МР в точке ϲʙᴏего максимума. Докажем ϶ᴛᴏ.

Средние совокупные издержки АТС=ТС/Q.

Предельные издержки MС=dТС/dQ.

Возьмем производную от средних совокупных издержек по Q и получим

Таким образом:- если МС > АТС, то (АТС)’ >0 , и кривая средних совокупных издержек АТС возрастает;

- если МС < AТС, то (АТС)’ <0 , и кривая АТС убывает;

- если МС = АТС, то (АТС)’=0 , т.е. функция находится в точке экстремума, в данном случае в точке минимума.

Аналогичным образом можно доказать и соотношение средних переменных (AVC) и предельных (МС) издержек на графике.

Издержки и цена: четыре модели развития фирмы

Анализ прибыльности отдельных предприятий в краткосрочном периоде позволяет выделить четыре модели развития отдельной фирмы в зависимости от соотношения рыночной цены и ее средних издержек:

1. В случае если средние совокупные издержки фирмы равны рыночной цене, т.е.

АТС=Р,

то фирма получает «нормальную» прибыль, или нулевую экономическую прибыль.

Графически данная ситуация изображена на рис. 2.4.

Рисунок № 2.4. Нормальная прибыль2. В случае если благоприятная рыночная конъюнктура и высокий спрос повышают рыночную цену так, что

ATC < P

то фирма получает положительную экономическую прибыль, как ϶ᴛᴏ представлено на рисунке 2.5.

Рисунок № 2.5. Стоит сказать — положительная экономическая прибыль3. В случае если рыночная цена ϲᴏᴏᴛʙᴇᴛϲᴛʙует минимуму средних переменных издержек фирмы,

AVC=P,

то предприятие находится на пределе целесообразности продолжения производства. Графически подобное положение приведено на рисунке 2.6.

Рисунок № 2.6. Фирма, находящаяся на предельном положении4. И, наконец, если рыночная конъюнктура такова, что цена не покрывает даже минимального уровня средних переменных издержек,

AVC>P,

фирме целесообразно закрыть ϲʙᴏе производство, поскольку в ϶ᴛᴏм случае убытки будут меньше, чем при продолжении производственной деятельности (более подробно об ϶ᴛᴏм в теме «Совершенная конкуренция»).

См.далее:- Издержки обращения

- Трансакционные издержки

xn--80aatn3b3a4e.xn--p1ai

Виды издержек производства. Постоянные и переменные издержки производства :: SYL.ru

Цель деятельности любого предприятия – заработать максимальную прибыль, которая вычисляется как разница между доходом и общими издержками. Поэтому финансовый результат фирмы прямым образом зависит от размера ее затрат. В этой статье описаны постоянные, переменные и общие издержки производства и как они влияют на текущую и будущую деятельность предприятия.

Что такое издержки производства

Под издержками производства подразумевают денежные затраты на приобретение всех факторов, применяемых для изготовления продукции. Наиболее эффективным способом производства считается тот, который имеет минимальное значение расходов на выпуск единицы товара.

Актуальность вычисления этого показателя связана с проблемой ограниченности ресурсов и альтернативности употребления, когда применяемые сырье и материалы можно использовать лишь по их прямому назначению, и все другие пути их применения исключены. Поэтому на каждом предприятии экономист должен тщательно рассчитывать все виды издержек производства и суметь выбрать оптимальную комбинацию используемых факторов, чтобы расходы были минимальными.

Явные и неявные издержки

К явным или внешним издержкам относятся расходы, которые осуществляет предприятие на счет поставщиков сырья, топлива и обслуживающих контрагентов.

Неявными, или внутренними, издержками предприятия являются доходы, упущенные фирмой из-за самостоятельного использования принадлежащих ей ресурсов. Другими словами, это сумма денег, которую могло бы получить предприятие при наилучшем способе применения имеющейся ресурсной базы. Например, отвлечь конкретный вид материала от производства товара А и использовать его для изготовления продукции Б.

Такое деление издержек связано с разными подходами к их расчету.

Способы расчета издержек

В экономике существует два подхода, которые используют для вычисления суммы производственных издержек:

- Бухгалтерский – в расходы производства включат только фактические затраты предприятия: заработную плату, амортизацию, социальные отчисления, оплату за сырье и топливо.

- Экономический – кроме реальных расходов, к производственным издержкам относят стоимость упущенной возможности оптимального применения имеющихся ресурсов.

Классификация производственных издержек

Различают такие виды издержек производства:

- Постоянные издержки (ПИ) – затраты, сумма которых не изменяется в краткосрочном периоде и не зависит от объема изготовляемой продукции. То есть при увеличении или сокращении производства значение этих издержек будет одинаковым. К таким расходам относится заработная плата администрации, аренда помещения.

- Средние постоянные издержки (СПИ) – это постоянные затраты, которые припадают на единицу изготовляемой продукции. Они вычисляются по формуле:

- СПИ = ПИ : О,

где О – объем производственной продукции.Из этой формулы следует зависимость средних издержек от количества производимого товара. Если фирма будет увеличивать объемы продукции, то накладные расходы, соответственно, будут снижаться. Эта закономерность служит стимулом для расширения деятельности.

3. Переменные издержки производства (ПрИ) – расходы, которые зависят от производственных объемов и имеют тенденцию изменяться при уменьшении или увеличении общего количества изготовляемого товара (заработная плата рабочих, затраты на ресурсы, сырье, электроэнергию). Это значит, что с увеличением масштабов деятельности переменные расходы будут расти. Сначала они будут возрастать пропорционально объему продукции. На следующем этапе предприятие достигнет экономии расходов при большем производстве. А в третьем периоде в связи с необходимостью закупать больше сырья могут вырасти переменные издержки производства. Примеры такой тенденции – учащенные транспортные перевозки готовой продукции на склад, оплата поставщикам за дополнительные партии сырья.

3. Переменные издержки производства (ПрИ) – расходы, которые зависят от производственных объемов и имеют тенденцию изменяться при уменьшении или увеличении общего количества изготовляемого товара (заработная плата рабочих, затраты на ресурсы, сырье, электроэнергию). Это значит, что с увеличением масштабов деятельности переменные расходы будут расти. Сначала они будут возрастать пропорционально объему продукции. На следующем этапе предприятие достигнет экономии расходов при большем производстве. А в третьем периоде в связи с необходимостью закупать больше сырья могут вырасти переменные издержки производства. Примеры такой тенденции – учащенные транспортные перевозки готовой продукции на склад, оплата поставщикам за дополнительные партии сырья.

При проведении расчетов очень важно отличать виды затрат, чтобы вычислить правильную себестоимость продукции. Следует запомнить, что переменные издержки производства не включают плату за аренду недвижимости, амортизацию основных фондов, обслуживание оборудования.

4. Средние переменные издержки (СПрИ) – сумма переменных расходов, которые несет предприятие для изготовления единицы товара. Этот показатель можно вычислить путем деления общих переменных затрат на объем производимого товара:

Средние переменные издержки производства при определенном диапазоне объемов продукции не меняются, но при существенном увеличении количества изготовляемого товара они начинают возрастать. Это связано с большими общими расходами и с их неоднородным составом.

5. Общие издержки (ОИ) – включают постоянные и переменные издержки производства. Они вычисляются по формуле:

То есть искать причины высокого показателя общих издержек нужно в его составляющих.

6. Средние общие издержки (СОИ) – показывают общие производственные затраты, которые припадают на единицу товара:

- СОИ = ОИ : О = (ПИ + ПрИ) : О.

Последние два показателя увеличиваются по мере роста объемов выпускаемой продукции.

Виды переменных расходов

Переменные издержки производства не всегда растут пропорционально темпам увеличения объема продукции. Например, предприятие решило вырабатывать больше товара и для этого ввело ночную смену. Оплата за работу в такое время является более высокой, и, как результат, фирма понесет дополнительные немалые затраты.  Поэтому различают несколько видов переменных издержек:

Поэтому различают несколько видов переменных издержек:

- Пропорциональные – такие затраты увеличиваются одинаковыми темпами с объемом выпуска продукции. Например, при приросте производства на 15% на столько же вырастут и переменные расходы.

- Регрессивные – темпы роста этого вида затрат отстают от прироста объемов товара; например, при увеличении количества изготовляемой продукции на 23%, переменные издержки вырастут лишь на 10%.

- Прогрессивные – переменные затраты такого вида увеличиваются быстрее роста производственного объема. Например, предприятие увеличило выпуск продукции на 15%, а издержки выросли на 25%.

Издержки в краткосрочном периоде

Краткосрочным периодом считается отрезок времени, на протяжении которого одна группа факторов производства является постоянной, а другая – переменной. В этом случае к стабильным факторам относятся площадь здания, размеры сооружений, количество используемой техники и оборудования. Переменные факторы состоят из сырья, числа наемных работников.

Издержки в долгосрочном периоде

Долгосрочный период – это промежуток времени, в котором все используемые производственные факторы являются переменными. Дело в том, что любая фирма за длительный период может изменить помещение на большее или меньшее, полностью обновить оборудование, сократить или расширить количество подконтрольных ей предприятий, откорректировать состав управленческого персонала. То есть в долгосрочном отрезке времени все затраты считаются, как переменные издержки производства.

Планируя долгосрочный бизнес, предприятие должно провести глубокий и тщательный анализ всех возможных издержек и составить динамику будущих расходов, чтобы выйти на максимально эффективное производство.

Средние издержки в долгосрочном периоде

Предприятие может организовывать малое, среднее и большое производство. При выборе масштабов деятельности фирма должна учитывать основные рыночные показатели, прогнозируемый спрос на ее продукцию и стоимость необходимых мощностей производства.

Если товар фирмы не пользуется большим спросом и планируется изготовлять небольшое его количество, в этом случае лучше создать малое производство. Средние издержки будут существенно ниже, чем при крупном выпуске продукции. Если оценка рынка показала большой спрос на товар, тогда фирме выгоднее организовать большое производство. Оно окажется более рентабельным и будет иметь наименьшие постоянные, переменные и общие издержки.

Выбирая более выгодный вариант производства, фирма должна постоянно контролировать все свои расходы, чтобы суметь вовремя изменить ресурсы.

www.syl.ru