Виды агентских конфликтов – . . —

Агентские отношения. Конфликты интересов. Агентские затраты

Количество просмотров публикации Агентские отношения. Конфликты интересов. Агентские затраты — 916

Особенностью современной структуры собственности компаний является распыленность капитала, степень которой различается по странам и сферам деятельности. Эта распыленность, однако, позволяет привлекать значительные размеры капитала. Практика показывает, что корпорации (акционерная форма организации) могут принимать проекты, требующие уровня технологии, недоступного для компании других форм. Реализация этих льгот привлечения капитала требует передачи собственниками функции ежедневного, оперативного контроля над активами профессионалам — финансовым менеджерам (агентам).

Выгоды и недостатки такой ситуации рассматриваются агентской теорией, или теорией агента (agency theory)[1].

Под агентскими отношениями принято понимать отношения двух участников, один из которых (заказчик, принципал) передает другому (агенту) свои функции. Принципал (principal) — хозяин, глава, от лица которого действует

В экономической теории отношения «принципал-агент» рассматриваются с точки зрения работодателя и наемного работника. В условиях неполной информации и неприятия риска принципал передает часть функций по принятию решений агенту и заинтересован в его эффективной работе. Агент становится доверенным лицом принципала. В ситуациях симметричной и асимметричной информации агент имеет собственную стратегию действий, и принципал вынужден это учитывать, предлагая стимулирующие механизмы (ограничения, наказания, систему поощрений). Отношения между принципалом и агентом фиксируются в виде контрактов (не обязательно письменного вида).

В финансовом менеджменте агентские отношения или отношения «принципал-агент» возникают, когда владельцы капитала (принципалы) делегируют принятие инвестиционных и финансовых решений менеджерам (агентам). Менеджеры получают вознаграждение за достижение целей, поставленных принципалом. При этом интересы принципала и агента могут не совпадать.

Собственник рискует вложенными средствами — капиталом, но может только ограниченно влиять на деятельность компании. Компания для него представляет собой инвестиционный объект. Отметим, что под собственниками капитала подразумеваются не только акционеры — владельцы собственного капитала, но и кредиторы, предоставляющие компании заемный капитал. В противоположность собственникам агенты (менеджеры) рассматривают владение акциями только как один аспект взаимоотношений с компанией. Стоит сказать, что для них компания — это источник заработной платы, дополнительных выплат, приобретения связей, создания собственного человеческого капитала и т.д. Менеджер принимает решения в ситуации неопределенности, в связи с этим не всегда его действия приводят к нужным результатам. Есть сферы, на которые он влиять не может, есть виды риска, которые ему не подвластны. При этом вознаграждение и прочие блага менеджера часто зависят именно от внешних результатов принимаемых решений, а не от намерений и вкладываемых усилий.

Будучи противниками риска, для защиты своих многочисленных источников выгод (акции — только один из них) менеджеры иногда принимают решения, которые выгодны им лично, в ущерб интересам собственников. Возникает

Надо отметить, что агентский конфликт не является обязательным в агентских отношениях. В случае если отсутствует неопределенность, ᴛ.ᴇ. отсутствует свобода выбора решений агентом и принципал способен оценить действия агента͵ то конфликта не возникает. За плохую работу агент будет уволен или лишен части вознаграждения. В условиях неопределенности, в случае если агент не является противником риска, он весь риск может взять на себя и при этом будет удовлетворен вознаграждением по результатам. В этом случае также не возникнет конфликт интересов. Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, два фактора определяют агентский конфликт: неполнота информации и неприятие риска.

Одним из путей решения агентских проблем является формирование системы контрактов, предусматривающих соблюдение интересов всех участников агентских отношений. Главная задача системы контрактов — распределение риска между участниками и гарантирование, насколько это возможно, получения дохода в соответствии с риском. Иногда собственники берут на себя часть риска, оставляя за собой принятие решений по определенному кругу вопросов. В этом случае роль финансового менеджера снижается. В ряде случаев весь риск передается менеджерам и теоретически взамен они должны получить право на весь остаточный доход.

Для минимизации риска контракты должны элиминировать внешний риск, не связанный с усилиями менеджеров, и предусматривать вознаграждение за фактический риск. Как пример, можно привести построение системы вознаграждения на базе цены акции. На цену акции влияют как внешние, так и внутренние факторы, в связи с этим контракты о вознаграждении нежелательно основывать непосредственно на изменении цены акции данной компании или только на динамике прибыли. Должно учитываться превышение цены над среднерыночным уровнем или значениями по аналогичным компаниям. Главный вывод агентской теории согласуется с концепцией соотношения риска и доходности: большая ответственность и больший риск должны компенсироваться большей доходностью. Передача функции принятия решений и прав на остаточный доход менеджеру будет приводить к большей эффективности. Очень показателен в этой связи пример компании Microsoft. По данным журнала Fosbes, в ежегодном списке 400 богатейших американцев за 1997 — 1998 гᴦ. президент компании Стив Болмер занимает пятое место (состояние — 12 млрд. долл. США по оценке на 1 сентября 1998 ᴦ.), причем имеющиеся у него акции получены не при основании компании, а в качестве вознаграждения как наемного работника.

В случае если собственник передает весь риск, то его требования сводятся к получению фиксированного дохода на вложенные средства с учетом альтернативных рискованных вариантов инвестирования. Главной задачей менеджера тогда является обеспечение требуемой доходности владельцу капитала с учетом риска инвестирования. Остаточный доход остается у менеджера.

Увеличить свое благосостояние менеджер может двумя путями. Один путь — увеличение оплаты труда и социальных льгот, привилегий; другой — переход в ряды собственников. В большинстве случаев право принятия решений передается менеджерам не полностью, в связи с этим велико стремление менеджеров получить больше функций управления через вхождение в число собственников. Для исходных владельцев капитала это также выгодно, так как принятие решений менеджером по увеличению собственного благосостояния при оптимально составленной системе контрактов будет приводить к увеличению благосостояния внешних владельцев капитала. При акционерном построении капитала рост благосостояния достигается через увеличение дивидендных выплат (данный вариант ограничен прогрессивным подоходным налогообложением) и рыночной цены акции (при наличии развитого фондового рынка). Важно только, чтобы концентрация собственности в руках менеджера не позволяла ему игнорировать внешний контроль и интересы мелких собственников, для которых мониторинг и оказание давления становятся более дорогостоящими.

?

Несимметричность информации позволяет менеджеру принимать решения, которые владелец капитала отследить не может (продажа наиболее ценных активов, изменение структуры дебиторской задолженности при сохранении номинальной ее суммы, сдача в аренду площадей, заключение невыгодных для компании контрактов, в т.ч. страховых). Это связано с тем, что, обладая небольшой долей собственности, менеджер может руководствоваться иными целями, чем владельцы капитала, стремящиеся к максимизации рыночной оценки данной компании. Такими целями могут стать: увеличение активов компании, расширение сфер деятельности, выход на политическую арену, что позволяет менеджеру наряду с высокими привилегиями достичь желаемого имиджа, власти и положения в обществе. В ряде случаев речь может идти о переливе капитала из данной компании в собственную компанию менеджера. Возможность подобных действий менеджера создает ситуацию морального риска, что порождает специфические затраты со стороны владельцев капитала для контроля и стимулирования менеджера. Сумма, которая теряется при этом, принято называть

Агентские затраты представляют из себяразницу между фактической оценкой компании и потенциальной, гипотетической ее ценностью, которая бы существовала в более совершенном мире, где интересы менеджеров и собственников полностью совпадали бы.

В реальных условиях при передаче функций управления капиталом и инвестициями профессиональным менеджерам задача собственника состоит в том, чтобы найти наиболее стимулирующую управляющих схему работы. При этом наиболее существенны два ограничения: во-первых, признание собственных интересов менеджеров и, во-вторых, руководство принципом компенсации большего риска большей доходностью. Принципиальные механизмы воздействия на менеджеров показаны на рис. 1.3.

Рассмотрим подробнее различные виды агентских конфликтов.

Как правило, конфликты усугубляются при укрупнении компании и распылении капитала, появлении внешних и внутренних собственников, владельцев капитала, имеющих больше информации по компании (инсайдеров), и аутсайдеров, которые получают информацию только на рынке и участие которых в управлении строится на принципе «одна акция — один голос», а также при привлечении компанией заемного капитала.

referatwork.ru

Основные типы агентских конфликтов — стр. 4

Основные типы агентских конфликтов.

Проблема | Собственники | Менеджеры |

Имидж менеджеров корпорации | Стремление к экономии | Стремление к роскоши |

Выбора Инвестиционного горизонта | Долгосрочный | Краткосрочный |

Отношение к Риску | Собственники несут риск по решениям принятыми наемными управляющими | Менеджеры принимают и воплощают в жизнь решения, по которым, как правило, не несут ответственности. |

Эффективного Использования прибылей | Получение в виде дивидендов либо капитализации, по ставке не ниже нормы прибыльности | Увеличение собственного влияния в корпорации и собственного благосостояния |

Отношение к корпорации | Как к одному из источников доходов | Как к единственному источнику дохода |

Стремление к установлению контроля над корпорацией | У обладателей крупного пакета – сильное, у мелкого собственника – низкое | Сильное |

Стимулы к слиянию и поглощению, осуществляемых корпорацией | Получение прибыли не ниже нормы прибыльности | Как правило, увеличение собственного влияния и удовлетворение тщеславия |

Отношение к продаже корпорации | При достаточной премии за продажу пакета акций – положительное | Как правило, отрицательное |

Стремление к осуществлению личных затрат за счет корпорации | Низкое, чем больше доля акционерного капитала, тем ниже | высокое |

поведения генерального директора во всех возможных ситуациях при осуществлении управленческой деятельности. При расхождении поведения генерального директора с поведением, установленным в контракте, он автоматически увольняется; таким образом, появляется его заинтересованность в более качественной работе. Сложность заключается в том, что в условиях корпоративного управления возможно огромное множество вариантов хозяйственных ситуаций, и их прогнозирование либо невозможно, либо издержки по прогнозированию будут несравненно выше полученного эффекта. Поэтому на практике ключевым моментом разработки контракта является не попытка определить поведение генерального директора во всех возможных ситуациях, а структурирование системы оплаты труда менеджеров

Цель данной операции определить такое сочетание различных видов денежных вознаграждений топ менеджеров, чтобы «усадить менеджеров и акционеров в одну лодку»1, то есть добиться совпадения интересов акционеров и менеджеров корпорации.

В настоящее время существует система оплаты труда менеджеров, состоящая из двух элементов (рис.1.3.22.).

постоянный оклад.

переменное вознаграждение.

Оклад

доля прибыли, выручки

Рис. 1.3.2. Формирование денежного вознаграждения менеджеров

Разрешение агентских конфликтов с помощью построения системы оплаты труда предполагает ответы на такие вопросы:

Какими должны быть пропорции денежного вознаграждения высших менеджеров по отношению к другим работникам корпорации для создания эффективной системы стимулов для всех работников?

Какая часть денежного вознаграждения должна быть переменной, а какая постоянной?

Каким образом должны формироваться переменные вознаграждения менеджеров?

Относительно пропорций между вознаграждением высших менеджеров и остального персонала существует две противоположные гипотезы.

Согласно первой, шкала вознаграждений должна быть сильно прогрессивной, чтобы вознаграждение генерального директора служило «морковкой» для всех остальных сотрудников. Сторонники второй гипотезы считают вышеприведенный подход неэффективным, так как, во-первых, большинство работников знают, что они никогда не станут генеральными директорами, во-вторых, стремление подняться по служебной лестнице любой ценой может привести к снижению экономической эффективности. Сторонники этой гипотезы считают, что наиболее оптимальной является слабо прогрессивная шкала. Эмпирическая проверка данных гипотез Мейном и др. свидетельствует в пользу первой гипотезы.

Существуют различные подходы и к решению вопроса о доле переменного вознаграждения в заработной плате менеджеров. Однако все модели корпоративного управления считают важным наличие значительной его доли (от 1/ 3 до 2/3).

Разнятся позиции относительно того, как должно формироваться премиальное вознаграждение.

Так как в классической теории основным интересам собственников является увеличение собственного капитала, что достигается увеличением курсовой стоимости акции, то лучшим инструментом увязки интересов собственников и управляющих до последнего времени считались опционы на акции как основной части вознаграждения менеджеров.

Таким образом, можно подумать, что формирование денежного вознаграждения менеджеров корпорации таким же образом, как и собственников корпорации (за счет прироста курсовой стоимости акций корпорации), может привести к лишению актуальности вопроса агентских конфликтов и гарантирует наиболее эффективную работу первым.

Однако практика выявила значительные недостатки такой теории.

Проблема определения размера опционных льгот. Если теоретически предполагается, что значительные льготы являются лучшим средством стимулирования эффективной работы менеджеров, то на практике даже незначительное изменение курсовой стоимости корпорации может привести к огромным преимуществам для менеджеров корпорации1. В случае, когда льготы включают возможность переоценки опционов при понижении курсовой стоимости акций, тогда это всячески исключает схему вознаграждения любого риска.

Вторая — и основная, — по нашему мнению, проблема. Насколько тесно связано изменение курсовой стоимости акций корпораций и качества управления ее.

Повышение курсовой стоимости акций корпорации может быть, и не связано с качеством управления, а является результатом общего подъема на фондовом рынке. В этом случае, вознаграждение по опционам будет не оправдано эффективностью управления корпорацией. С другой стороны, общее снижение фондового рынка необъективно снизит доходы менеджеров.

Поэтому, хотя опционы на акций и в настоящее время являются эффективным инструментом взаимосвязи интересов собственников и менеджеров, практика показывает, что необходимо

во-первых, введение различного рода ограничений на оплату труда менеджеров в форме опционов на акции.

во-вторых, наличие возможности контроля за деятельностью менеджеров корпорации.

Таким институтом в системе корпоративного управления выступает Совет директоров корпорации.

Наиболее признанным механизмом внутреннего контроля за деятельностью менеджмента корпорации является привлечение акционерами для защиты своих интересов агентов, которые наделяются определенными контрольными полномочиями. Они не являются работниками корпорации и поэтому называются «внешними директорами», или «независимыми директорами», или «аутсайдерами».

Предполагается, что они будут не связаны непосредственно с оперативным управлением корпорацией и становятся, таким образом, защитниками интересов собственников.

В то же время эффективный контроль за деятельностью корпорации возможен лишь тогда, когда лицо, наделенное такими полномочиями, детально ознакомлено с работой корпорации. Этими сведениями может владеть лишь внутренний управляющий — персонал корпорации. Поэтому наряду с «внешними» директорами контроль за деятельностью осуществляют и «внутренние» директора («инсайдеры») корпорации, выдвинутые из управляющего персонала.

В совокупности эти две группы образуют Правление (или Совет) директоров, который осуществляет контроль за деятельностью корпорации.

Долгое время не уделялось внимание исследованиям зависимости эффективности контроля Советом директоров за работой высших менеджеров от количества членов Совета. Сегодня существуют различные точки зрения по этому вопросу. Согласно одной из них, численность Совета директоров не оказывает существенного влияния на эффективность её работы. Другая теория исходит из предпосылки о том, что чем больше состав Совета директоров, тем труднее менеджерам в них доминировать. Наконец, наиболее серьезные исследования в этой области Д.Йермаха выявили факт, что при прочих равных условиях рынок оценивает выше компании с меньшим Советом директоров. В пользу данного утверждения свидетельствуют и другие эмпирические исследования, выявившие сокращение Совета директоров компаний с неудовлетворительными результатами деятельности после успешного их приобретения внешним акционером1. Это, по нашему мнению, объясняется тем, что, во-первых, в маленьком Совете легче прийти к единогласному мнению, во-вторых, он является реально работающим и лучше справляется с контрольными обязанностями.

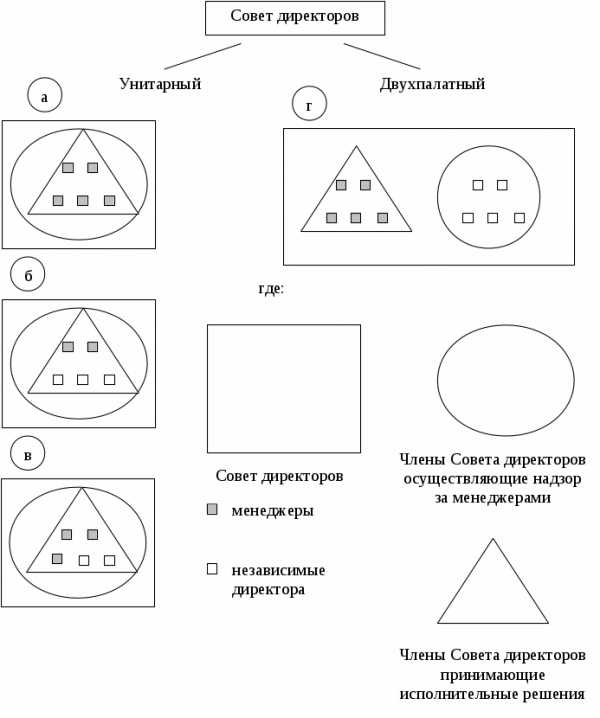

Принципиальным отличием в формировании Совета директоров в различных моделях корпоративного управления является создание его унитарным или двухпалатным. При унитарном совете (рис. 1.3.3.а, 1.3.3.б, 1.3.3в) внешние и внутренние директора наделяются сходными с юридической точки зрения полномочиями и вместе работают над принятием стратегических решений по делам корпорации (формулирование стратегических целей, назначение руководителей, информирование собственников др.).

При двухпалатном совете (рисунок 1.3.3.г) функции надзора (внешние директора) отделяются от управления (менеджеры).

Каким бы ни был Совет директоров, унитарным или двухпалатным, основным вопросом является, насколько эффективен контроль за работой управляющих корпорации. Поэтому необходимо оценивать Советы директоров с точки зрения преобладания в них независимых (аутсайдеров) или внутренних директоров (рисунок 1.3.3.). Исследования М.Вейсбаха в конце 80-х годов свидетельствуют о том, что вероятность отставки генерального директора в случае негативного поведения цен акций корпорации выше, если в Совете директоров доминируют внешние директора.

Рисунок 1.3.3. Формирование Совета директоров корпорации

На рисунке 1.3.3г видно, что при двухпалатным строении Совета все члены контрольного органа являются внешними (независимыми) директорами. В случае же унитарного Совета, когда функции надзора пропорционально разделены между аутсайдерами и инсайдерами, при превышении числа инсайдеров происходит потеря Советом Директоров функции контроля и возникает парадоксальная ситуация, когда инсайдеры контролируют сами себя (рисунок 1.3.3.г). Возможно даже то, что весь Совет Директоров состоит из инсайдеров (рисунок 1.3.3.а).

К тому же при включении в Совет директоров корпорации внутренних управляющих возникает вопрос о независимости мнений отдельных членов. Это объясняется тем, что они находятся в трудовых отношениях друг с другом и топ — менеджеры имеют рычаги воздействия на среднее управленческое звено. Таким образом, возможно возникновении ситуации, когда мнения всех инсайдеров будет единым с мнением высшего исполнительного руководителя, т.е. управляющие корпорации становится неподконтрольными владельцам.

Однако и существование двухпалатного совета не гарантирует эффективности защиты аутсайдерами интересов владельцев корпорации, хотя и значительно снижает возможности исполнительной дирекции злоупотреблять властью.

Это вызвано тем, что под воздействием исполнительной дирекции Совет директоров может отказаться от функции надзора и превратиться из защитников интересов собственников в защитников интересов исполнительной дирекции. Это гарантирует аутсайдерам спокойную и нередко обеспеченную жизнь. Исследования эффективности работы Советов Директоров, начиная с 70-х годов, опровергнули существовавшую в 1950-1960 годах теорию, согласно которой Совет директоров действует в интересах собственников. Общий вывод заключался в том, что Совет директоров является карманным органом генерального директора корпорации. Первые исследования М.Мейса 1972 года привели к следующему результату. Совет директоров выполняет не контрольные функции, а является совещательным органом. Если внешние директора не удовлетворены работой генерального директора, то свой протест они выражают не его отставкой, а отставкой собственной. Таким образом происходит отбор внешних директоров, угодных генеральному директору. Такое поведение внешних директоров объясняется «круговой порукой»: генеральные директора одной корпорации являются внешними директорами другой и наоборот. Результаты исследования М.Мейса, основанные на опросе, в дальнейшем подтвердились статистическими исследованиями.

Существуют и другие причины снижения эффективности деятельности независимых директоров. Опасаясь потерять свое положение, директора часто являются препятствием на пути рационализации деятельности корпорации, связанные с ее поглощением или слиянием.

Таким образом, ни один Совет Директоров не может гарантировать эффективность корпоративного управления. Поэтому необходимы наличие и других механизмов корпоративного управления. Такими является внешние механизмы контроля.

Одним из основных внешних механизмов контроля является контроль со стороны финансового рынка.

Важная роль финансового рынка в системе корпоративного управления объясняется высокой положительной корреляционной связью между эффективностью менеджмента корпорации и ценой ее акций1. В пользу этого факта свидетельствуют эмпирические исследования рациональности рынка Р. Мертона2. Благодаря этому акционер, не имеющий возможности непосредственно оценить работу менеджеров, имеет возможность судить об эффективности управлении корпорации по изменениям курса акций корпорации относительно акций других корпораций этой отрасли или же относительно фондового рынка в целом.

Отрицательное изменение свидетельствует акционеру о неэффективности деятельности менеджмента корпораций.

В этом случае возможны два варианта воздействия собственников на ход событий:

Совет директоров по решению Совета акционеров увольняет менеджеров корпорации.

В этом случае собственники остаются членами корпорациями.

Однако исследования выявили, что смещение генерального директора при падении цен на акции происходит лишь в том случае, если это падение очень велико. Так, результаты исследования свидетельствуют о том, что в тех компаниях, где был уволен генеральный директор, средняя доходность акций за период от трех до одного года до отставки была ниже нормальной на 21 процент.

2.Собственники продают принадлежащие им акции.

Массовый уход акционеров корпорации приводит к снижению цены её акций и, как следствие, к поглощению корпорации другой компанией. Зависимость вероятности поглощения компании от изменения цены её акции установлены в исследованиях Ф.Бергера и Е.Офека и К. Мартина и Дж. Макконнелла.

И так, как заниженная цена акции корпорации по сравнению с возможной объясняется неэффективностью управления корпорацией, то, чтобы извлечь экономическую выгоду от поглощения корпорации, приобретатель меняет менеджмент корпорации. Это зависимость подтвердилась в исследованиях К. Мартина и Дж. Макконнелла.

Таким образом, происходит как смена собственников, так и менеджмента корпорации.

Традиционно различают два вида сделок рынка корпоративного контроля – это слияние и поглощение.

Оба понятия достаточно емкие и существуют различные точки зрения на вопрос о том, к какому виду сделки можно отнести ту или иную операцию.

Один вариант разграничения операций слияния и поглощения заключается в том, что под слиянием понимается финансовая сделка, приводящая к объединению двух или более корпораций в одну, с конвертацией или без конвертации акций сливающихся компаний, с сохранением состава собственников и их прав. А под поглощением понимается покупка контрольного пакета акций корпорацией-покупателем корпорации – цели.

В другом понимании1 под слиянием подразумевается контракт, заключаемый между группами менеджмента корпорации – цели и корпорации – покупателя по поводу продажи первой. Другими словами, под слиянием понимается дружественное поглощение. Под поглощением же понимается контракт между менеджментом корпорации и акционерами корпорации цели по поводу выкупа акций корпорации цели. По терминологии же первого варианта это называется жестким поглощением.

Различие между жестким и дружественным поглощением (или поглощением и слиянием по терминам первого варианта) заключается в том, что при дружественном поглощении менеджмент корпорации принимает решения по одобрению или отклонению предложения о продаже, а при жестком поглощении такое решение принимают сами акционеры.

По нашему мнению, цели контроля над менеджментом корпорации служит операция по жесткому поглощению (или поглощению по второму варианту терминологии). В этом случае, корпорация – покупатель делает тендерное предложение собственникам корпорации-цели на покупку акции последней.

Существуют различные виды тендерных предложений (рис.1.3.4).

Тендерные предложения

Условные

ограниченные

неограниченные

ограниченные

Рис.1.3.4. Виды тендерных предложений.

Условное тендерное предложения корпорации – покупателя вступает в силу тогда, когда на рынке можно выкупить точно определенное количество акций. Безусловное тендерное предложение не зависит от количества акций доступных покупателю. В свою очередь ограниченное тендерное предложение предполагает максимально выкупаемое количество акций, в то время, когда в неограниченном тендерном предложении такое ограничение отсутствует. Безусловное неограниченное тендерное предложение получило название «что-нибудь или вce» ( “any – or – all” offer) .

Как утверждает К. Мейер1, многие считают жесткое поглощение единственным механизмом, способным обеспечить деятельность менеджмента в интересах акционеров.

Приверженцы этого мнения полагают, что собственники вместо того, чтобы активно участвовать в надзоре за менеджментом корпорации, возлагают это на корпорации, потенциально являющихся корпорациями- покупателями. Таким образом, даже при отсутствии надзора за деятельностью менеджмента корпорации последний будет вынужден, чтобы не стать привлекательной целью поглощения, добиваться максимально высокой курсовой цены акций и тем самым действовать в интересах собственников.

Наиболее эффективен механизм жесткого поглощения, по мнению Мейера2, там, где менее эффективен Совет Директоров. А именно тогда, как было сказано выше, когда отсутствуют внутренние стимулы к проведению слияний и поглощений, вызванных рациональной необходимостью. Это подтверждает тот факт, что поглощению в большей мере подтверждены конгломератные компании. Возникает вопрос: является ли контроль со стороны финансового рынка панацеей от всех бед корпоративного управления?

При всем желании ответить положительно экономическая жизнь наглядно демонстрирует недостатки этого механизма:

во-первых, стремление поддержать высокий уровень курсовой стоимости акций корпораций побуждает менеджмент проводить в жизнь лишь краткосрочные проекты, избегая долгосрочных, которые могут привести к временному снижению курса акций.

во-вторых, огромный по набору инструментов механизм противостояния менеджеров корпораций поглощению позволяют им (менеджерам) препятствовать процессу поглощения.

Это позволяет менеджменту поглощаемой корпорации извлекать дополнительную прибыль от поглощения. Это так называемые «золотые парашюты, выплачиваемые в случае поглощения. Чаще всего плательщиками выходного пособия являются корпорации – покупатели. Однако нередки случаи, когда сами акционеры корпорации – цели выплачивают выходные пособия, чтобы менеджмент корпорации – цели не препятствовал процессу поглощения. Например, акционеры фирмы Revlon предложили президенту компании 35 млн. долл.1.

Таким образом, контроль со стороны финансового рынка – это, в чем соглашаются многие экономисты, эффективный элемент внешнего механизма корпоративного управления при хорошо развитом фондовом рынке.

Одним из необходимых условий осуществления смены менеджмента корпорации путем поглощения является наличие значительных финансовых средств корпорации – покупателя.

Обойти данное условие позволяет получение заинтересованной стороной в смене менеджмента корпорации доверенностей на голосование по обычным акциям акционеров корпорации.

В случае получения необходимого количества доверенностей заинтересованная сторона осуществляет смену менеджмента корпорации.

Следовательно, менеджмент корпорации вынужден проявлять все усилия для того, чтобы именно ему было доверено голосовать по акциям акционеров, а не стороне, заинтересованной в смене менеджеров. Эти усилия заключаются в наиболее полном обеспечении интересов акционеров.

При том, что в данном случае у менеджмента корпорации нет такого разнообразия инструментов противодействия получению доверенности, как в случае с жестким поглощением (лучшим из инструментов является наиболее эффективная работа в интересах акционеров), все — таки остается загадкой, насколько совпадают интересы акционеров с интересами нового менеджмента корпорации, и в какую сторону изменится качество управления корпораций (какие цели преследует заинтересованная сторона?).

Сам факт того, что захватчики тратят значительные средства на получение доверенностей для установления контроля над корпорацией, свидетельствует о том, что контроль имеет цену1. В США выдача доверенности на голосование равнозначна самому голосованию, поэтому акционер должен быть проинформирован по всем вопросам, включенным в повестку собрания, а это требует значительных средств. Если менеджеры корпорации используют для этого средства самой корпорации, то захватчики оплачивают сами.

ДО 60-х годов голосование по доверенности являлось основным инструментом недружественного захвата контроля над корпорацией. В 1954 году, по мнению Чирковой2, на смену голосованию по доверенности пришли тендерные предложения на покупку акций. Это было вызвано тем, что значительно возросли издержки при получении доверенностей в США, а с 1964 года, согласно ужесточившимся требованиям ФКЦБ США, еще повысилась вероятность того, что действия сборщиков подписей будут оспорены в суде.

refdb.ru

Теория агентских отношений_Брихем_Гапенски

50 тем и литература для подготовки студентами докладов по экономике

Бригхем Ю., Гапенски Л. Финансовый менеджмент: полный курс: В 2-х т. / Пер. с англ. под ред. В.В.Ковалева.

СПб 2001 г. Т.1.ХХХ+497 с.,Т.2. 669 с.

Теория агентских отношений

Из вводного курса финансов вам, вероятно, известно, что целью фирмы является максимизация собственности (богатства) ее акционеров, а это сводится к максимизации цены акций фирмы. Хотя такая точка зрения вполне приемлема при первом знакомстве с деятельностью фирм, однако уже давно признано, что менеджеры фирм могут иметь и другие цели, конкурирующие с максимизацией богатства акционеров. Тот факт, что владельцы фирмы — ее акционеры — предоставляют менеджерам право принятия решений, создает потенциальный конфликт интересов, который рассматривается в рамках общей концепции, называемой теорией агентских отношений (agency theory).

Агентские отношения возникают в тех случаях, когда один или несколько индивидуумов, именуемых принципалами* нанимают одного или нескольких индивидуумов, именуемых агентами, для оказания каких-либо услуг и затем наделяют агентов полномочиями по принятию решений. В контексте финансового менеджмента первичные агентские отношения — это отношения: 1) между акционерами и менеджерами и 2) между кредиторами и акционерами.23

—————-

23Классическая работа по применению теории агентских отношений к финансовому управлению: Jensen М. С., Meckling W. Н. Theory of the Firm, Managerial Behavior, Agency Costs, and Ownership Structure // Journ. Financial Econ. 1976. Oct. P. 305-360.

Агентские конфликты

Потенциальный агентский конфликт возникает во всех тех случаях, когда менеджер фирмы владеет менее чем 100% ее голосующих акций. Если фирма находится в собственности одного человека, который сам управляет ею, такой владелец-менеджер будет действовать, стремясь максимизировать свое собственное благосостояние или, в терминах экономической науки, экономический эффект. Владелец-менеджер, вероятно, будет измерять этот эффект в первую очередь размерами своего личного богатства. Но в процессе максимизации полезного эффекта кроме личного богатства будут учитываться и другие факторы, например количество свободного времени и наличие привилегий.24 Однако, если владелец-менеджер уступает часть своей собственности, продав часть акций фирмы посторонним инвесторам, возникает потенциальный конфликт интересов, именуемый агентским конфликтом. Например, после продажи части акций владелец-менеджер может решить вести менее напряженную жизнь и не

столь усердно работать, поскольку теперь ему будет отчисляться лишь часть совокупного дохода. Кроме того, он может решить увеличить свои привилегии, так как стоимость этих привилегий будет теперь частично покрываться другими акционерами. В сущности сам факт неполучения владельцем-менеджером всего дохода компании, создаваемого его усилиями, представляет собой сильный стимул для совершения действий, не отвечающих интересам всех акционеров.

Потенциальные агентские конфликты имеют важное значение для большинства крупных корпораций, поскольку, как правило, менеджеры крупных фирм владеют лишь небольшим процентом их акций. В такой ситуации максимизация богатства акционеров может стать отнюдь не первостепенной целью менеджера. Например, по мнению многих специалистов, главной целью менеджеров-агентов является увеличение размеров фирмы.25 Создавая крупную, стремительно растущую фирму, менеджеры:

1) закрепляют за собой свои места, поскольку скупка контрольного пакета акций другими фирмами становится менее вероятной;

2) увеличивают собственную власть, статус и оклады;

3) создают дополнительные возможности для своих подчиненных — менеджеров низшего и среднего уровня.

Далее, так как менеджеры большинства крупных фирм владеют лишь ничтожной долей акций этих фирм, утверждается, что они проявляют ненасытный аппетит к окладам и привилегиям, а также щедро жертвуют средства корпораций благотворительным организациям, которым они покровительствуют, поскольку большая часть этих расходов ложится на прочих акционеров.

——————

24 Под привилегиями понимаются дополнительные блага, предоставляемые руководителям фирм, — роскошные кабинеты, персональные помощники, оплата счетов, лимузины, служебные самолеты, крупные пенсионные выплаты и т. д.

25Wildsmith J. R. Managerial Theories of the Firm. New York : Dunellen, 1974.

* Принципал (от лат, principlis — главный) — глава, хозяин, доверитель, лицо, от имени которого действует агент, представитель, доверенное лицо.

Агентские затраты

Очевидно, что менеджеров можно побудить действовать на благо акционеров с помощью стимулов, ограничений и наказаний. Но эти средства эффективны лишь в тех случаях, когда акционеры могут проследить за всеми действиями менеджеров. Проблема морального риска (moral hazard), т. е. возможность незамеченных действий менеджеров в своих собственных интересах, возникает ввиду того, что акционеры на практике не могут контролировать все действия менеджеров. Как правило, для уменьшения агентских конфликтов и частичного решения проблемы морального риска акционеры должны нести агентские затраты (agency costs), к которым относятся все затраты, производимые с целью побудить менеджеров действовать с позиции максимизации достояния акционеров, а не своих эгоистических интересов. Существуют три важнейшие категории агентских затрат: 1) расходы на осуществление контроля за деятельностью менеджеров, например затраты на проведение аудиторских проверок; 2) расходы на создание организационной структуры, ограничивающей возможность нежелательного поведения менеджеров, например введение в состав правления внешних инвесторов; 3) альтернативные затраты, возникающие в тех случаях, когда условия, установленные акционерами, например обязательное голосование акционеров по определенным вопросам, ограничивают действия менеджеров, противоречащие достижению основной цели — увеличению богатства акционеров.

Если акционеры не предпринимают никаких усилий с тем, чтобы повлиять на поведение менеджеров, и, следовательно, агентские затраты равны нулю,

почти неизбежна потеря акционерами части своего богатства вследствие неэффективных (для акционеров) действий менеджеров. Напротив, если акционеры попытаются добиться полного соответствия всех действий менеджеров своим интересам, агентские затраты будут весьма высоки. Таким образом, оптимальную величину агентских затрат следует определять тем же методом, каким принимаются любые инвестиционные решения: агентские затраты могут увеличиваться, пока каждый доллар их прироста обеспечивает увеличение богатства акционеров более чем на 1 дол. В сущности увеличение агентских затрат приемлемо, пока NPV каждого доллара прибыли, обеспечиваемый этими затратами, имеет положительное значение.

Стимулирование менеджеров

Существуют две крайние точки зрения по поводу способов разрешения агентского конфликта акционер—менеджер. Сторонники одной крайности утверждают, что, если вознаграждение менеджеров фирмы зависело бы только от курса акций фирмы, агентские затраты были бы невысоки, поскольку у менеджеров в этом случае имелся бы сильнейший стимул для максимизации собственности акционеров. Однако было бы трудно — если не невозможно — нанять компетентных менеджеров на подобных условиях, поскольку при таком варианте их заработки зависели бы и от экономической конъюнктуры, над которой они не властны. Согласно другой крайней точке зрения, акционеры могут контролировать все действия менеджеров, однако такой вариант был бы весьма дорогостоящим и неэффективным. Оптимальное решение находится где-то между двумя этими полюсами и предусматривает увязку вознаграждения руководителя фирмы с результатами ее деятельности и одновременно некоторый контроль над его действиями. Помимо контроля существуют следующие механизмы, побуждающие менеджеров действовать в интересах акционеров: 1) системы стимулирования на основе показателей деятельности фирмы; 2) непосредственное вмешательство акционеров; 3) угроза увольнения; 4) угроза скупки контрольного пакета акций фирмы.

Системы стимулирования на основе показателей деятельности фирмы. В настоящее время фирмы во все большей степени увязывают вознаграждение менеджеров с результатами деятельности компании, вводя системы стимулирования на основе показателей, достигнутых компанией. В 50-60-е гг. большинство таких систем предусматривало фондовые опционы руководителей (executive stock options), позволявшие менеджерам приобрести акции фирмы в определенное время в будущем по заранее оговоренной цене. Такие опционы имели ценность лишь в том случае, если рыночная цена данных акций превышала цену исполнения опциона. В основе этих планов лежало предположение о том, что, разрешая менеджерам приобретать акции по фиксированной цене, фирма создает стимул, побуждающий их стремиться повысить курс ее акций. Однако в 70-е гг. такие системы потеряли популярность, поскольку опционы, как правило, не оправдывали себя — в эти годы на фондовом рынке господствовала тенденция к снижению деловой активности, вызванная ростом процентных ставок, и курсы акций не обязательно отражали результаты работы менеджеров. Кроме того, было признано, что при общем снижении процентных ставок в стране курсы акций, как правило, повышаются даже у плохо управляемых фирм. Такая ситуация имела место в 80-е гг. Поскольку системы стимулирования должны основываться на тех факторах, которые управляются менеджерами, а общие колебания рынка не могут ими контролироваться, системы фондовых опционов оказались слабыми стимуляторами.

Все это привело к тому, что системы фондовых опционов перестали быть единственным средством стимулирования менеджеров. Если в 1970 г. из 100 крупнейших компаний США в 61 единственным средством стимулирования менеджеров являлись фондовые опционы, то в 1992 г. все 100 крупнейших фирм использовали и другие системы. Сейчас почти все фирмы используют систему наградных акций (performance shares), т. е. акций, предоставляемых ответственным работникам фирмы в качестве вознаграждения за успехи в работе, измеряемые объективными показателями — доходом на одну акцию, доходом на активы, доходом на акционерный капитал и т. д. Например, фирма «Honeywell» использует в качестве основного показателя при оценке результатов работы доход на одну акцию. Фирма устанавливает для своих менеджеров два частично накладывающихся друг на друга четырехлетних периода, интервал между началом первого периода и началом второго периода составляет два года. В начале каждого периода за каждым из ответственных работников закрепляется определенное число акций — от 10000 у президента до 1000 акций у менеджера низшего звена. Если компания достигает запланированных показателей, например увеличения дохода на одну акцию в среднем на 13% в год, менеджеры получают 100% выделенных им акций. Если показатели деятельности корпорации выше запланированных, менеджеры могут получить и большее количество акций — максимум 130% при росте дохода на акцию на 16% в год. Однако если этот показатель ниже 13% в год, менеджеры получают менее 100% акций, а если среднегодовой прирост дохода на акцию меньше 9%, они не получают ничего. Чтобы иметь право на получение наградных акций, менеджеры должны проработать в фирме в течение всего оцениваемого периода (четыре года).

Наградные акции могут иметь ценность даже при неизменном или снижающемся в силу рыночной конъюнктуры курсе акций фирмы, в то время как фондовые опционы при аналогичных условиях не имеют ценности, даже если менеджеры и добились больших успехов в повышении дохода на одну акцию. Разумеется, ценность наградных акций зависит от успехов фирмы на рынке: 1000 акций «Honeywell» имеет гораздо большую ценность, если рыночная цена акции не 40, а 60 дол.

Все системы стимулирования с помощью вознаграждений — фондовые опционы руководителей, наградные акции, премии за рост прибыли и т. д. — должны обеспечивать достижение двух целей. Во-первых, они предлагают руководящим работникам фирм стимулы, побуждающие стремиться к максимизации богатства акционеров. Во-вторых, такие системы должны помогать фирмам привлекать и удерживать у себя менеджеров, уверенных в том, что их финансовые перспективы зависят от их собственных способностей и энтузиазма, а из таких людей получаются самые лучшие руководители высшего уровня. Хорошо продуманные системы обеспечивают достижение обеих этих целей.

Непосредственное вмешательство акционеров. Хотя громадное количество акций принадлежит индивидуальным держателям, все большая их доля сосредоточивается у институциональных инвесторов — страховых компаний, пенсионных фондов, взаимных инвестиционных фондов. В 1992 г. таким инвесторам принадлежало более половины совокупного акционерного капитала компаний США, поэтому финансовые менеджеры этих организаций при желании могут оказывать значительное влияние на деятельность фирм. Институциональные инвесторы фактически являются главными собственниками ряда фирм; например, фирма «Lotus Development» на 82% принадлежит институциональным инвесторам, в фирме «Reynolds Metals» их доля составляет 77%. Институциональные инвесторы могут влиять на деятельность менеджеров фирм двумя способами. Во-первых, они могут вступать в контакт с руководством фирмы и вносить предложения, касающиеся ее деятельности. В сущности институциональные инвесторы могут действовать в роли лоббистов, представляющих интересы массы акционеров. Во-вторых, любой акционер, владеющий в течение года акциями фирмы на сумму минимум 1000 дол., может внести предложение, по которому должно быть проведено голосование на ежегодном собрании акционеров, даже если руководство фирмы не одобряет этого предложения. Хотя такие предложения акционеров не имеют обязательной силы и их область ограничена вопросами, не имеющими отношения к повседневной деятельности фирмы, результаты голосований по ним оказывают очевидное влияние на высшее руководство фирм. В 1991 г. на собраниях акционеров ставились на голосование 123 предложения, внесенных акционерами, — вдвое больше, чем в 1989 г. И шансы на успех у подобных предложений растут: в 1991 г. 13 таких предложений собрало не менее 50% голосов, в то время как в 1987 г. не было ни одного аналогичного случая.

Иллюстрацией все более активной роли институциональных акционеров могут служить недавние события в фирме «Lockheed» — крупнейшем подрядчике Министерства обороны. Новый руководитель компании Дэниел Теллеп осуществил план реорганизации, который должен был резко увеличить доходы акционеров, однако этот план не сработал и цена акции упала с 55 до 36 дол. Институциональные инвесторы, владевшие 46% акций фирмы, сделали ряд предложений, предусматривавших: 1) избавление компании от «отравленных пилюль*; 2) проведение тайных голосований с тем, чтобы руководство фирмы не могло бы узнать, кто голосовал за и кто против любых предложений руководства и акционеров; 3) устранение из устава компании ряда положений, препятствовавших скупке контрольного пакета.26 Было очевидно, что принятие этих предложений сделало бы более вероятной скупку контрольного пакета акций компании, и Теллеп вместе с правлением фирмы воспротивился. Независимо от этого биржевик Хэронд Симмонс скупил 19% акций «Lockheed» и попросил предоставить ему 6 из 15 мест в правлении. Руководство фирмы ответило отказом, и Симмонс объявил о выдвижении собственного списка кандидатов в члены правления. Тогда институциональные инвесторы сообщили Теллепу и Симмонсу, что они поддержат только такой состав правления, который согласится с предложениями акционеров; Теллеп и Симмонс согласились поддержать эти предложения. После подсчета голосов выяснилось, что в правление прошли кандидаты Теллепа, но все три предложения акционеров были приняты. Увидев мощь институциональных инвесторов, Теллеп предложил им три места в расширенном составе правления. Несмотря на это, акционеры продолжали оказывать давление на Теллепа. Представитель одного крупного институционального инвестора сказал: «Мы видим, что Симмонс пока не продал своих акций, и мы не продали своих, и остальные крупные держатели тоже не продали… Но если положение не улучшится, — добавил он, — в следующем году голосование может пройти по-другому».

Почему же институциональные инвесторы внезапно стали проявлять такой интерес к управлению принадлежащими им фирмами? Главная причина заключается в том, что теперь этим инвесторам уже нелегко уйти с рынка. Их инвестиционные портфели настолько велики, что в случае поспешной распродажи ими акций произойдет обвальное падение курсов этих акций. Институциональные инвесторы предпочли оставаться на рынке и работать с руководством фирм. Кроме того, менеджеры пенсионных фондов в последнее время подвергались сильному давлению со стороны Министерства труда, которое, согласно Закону о пенсионном обеспечении наемных работников, контролирует инвестиционную деятельность этих фондов. Данный закон требует, чтобы менеджеры пенсионных фондов голосовали в интересах своих бенефициаров (доверителей), а это зачастую означает голосование против руководства корпораций. Наконец, Комиссия по ценным бумагам и биржам расширила круг вопросов, которые могут затрагиваться в предложениях, вносимых акционерами фирм. Совсем недавно она включила в их число вопрос о вознаграждении руководителей фирм. В прошлом этот вопрос относился к категории «текущих вопросов» и соответственно не мог затрагиваться в предложениях акционеров. Точно так же Комиссия недавно заставила несколько компаний позволить своим акционерам провести голосование по поводу крайне щедрых пенсионных выплат («золотые парашюты») уходящим со своих постов руководителям.

Самая фундаментальная перемена, которая пользуется поддержкой институциональных инвесторов, заключается в предоставлении большей самостоятельности советам директоров фирм; контролируемое менеджерами правление обоснованно считается слабым звеном в системе подотчетности менеджеров акционерам фирмы. По мнению большинства экспертов по управлению корпорациями, директора слишком часто оказываются «в кармане» у менеджеров, и поэтому институциональные инвесторы добиваются обеспечения подлинной независимости правлений. Многие институциональные инвесторы хотели бы видеть на посту председателя правления внешнего независимого директора, поскольку они не верят в то, что председатель-менеджер служит в первую очередь акционерам, а не преследует собственные интересы.

——————

26Отравленной пилюлей (poison pill) называют то или иное действие менеджера, снижающее ценность фирмы в глазах потенциальных покупателей и тем самым противодействующее их возможному желанию поглотить фирму. Как правило, «отравленные пилюли» предназначаются для защиты скорее менеджеров, чем акционеров. Проведение тайного голосования имеет важное значение, поскольку известны случаи, когда руководители корпораций угрожали менеджерам пенсионных фондов изъятием активов корпораций из этих фондов, если данные менеджеры проголосуют против руководства фирмы. Поскольку руководители одной компании зачастую входят в состав правлений других фирм, у них преобладает «клубный дух» и руководитель компании А может принять меры против менеджера своего пенсионного фонда, проголосовавшего против руководства компании В. Естественно, при этом он рассчитывает на ответную защиту со стороны руководства компании В. Ввиду этого менеджеры государственных пенсионных фондов, например пенсионного фонда государственных служащих Калифорнии, до сих пор были лидерами по части использования своих возможностей при голосованиях на собраниях акционеров.

Угроза увольнения

До недавнего времени вероятность смещения руководства крупной фирмы ее акционерами была столь незначительной, что не представляла собой серьезной угрозы. Это объяснялось тем, что владение фирмой было настолько распылено, а контроль менеджеров над механизмом управления настолько силен, что акционеры-диссиденты практически не имели возможности собрать нужное для смещения менеджеров число голосов. Однако, как уже отмечалось, в настоящее время положение меняется.

Рассмотрим случай с банком «Baltimore Bancorp». Недавно председатель правления этой фирмы Гарри Л. Робинсон отклонил щедрое предложение своего конкурента — «First Maryland Bancorp», желавшего купить контрольный пакет акций по цене 17 дол. за акцию. Обескураженные акционеры стали свидетелями падения цены акций до 5 дол., а затем подняли восстание, которое возглавил один балтиморский бизнесмен. Диссиденты выдвинули свой список кандидатов в директора и заручились поддержкой балтиморской инвестиционной компании «Т. Rowe Price», которой принадлежало около 9% акций банка. На очередном ежегодном собрании акционеров банка диссидентам досталось 6 из 18 мест в правлении. Вслед за этим правление сместило Робинсона и банком начала управлять новая команда менеджеров.

Помимо очевидных случаев, когда акционеры использовали свои права и смещали руководство фирм — типа случая с «Baltimore Bancorp», — имело место гораздо большее число менее заметных происшествий. В последние годы ушли в отставку, как утверждают в связи с плохими результатами деятельности компаний, генеральные менеджеры или другие высшие руководители фирм «Goodyear», «General Motors» и IBM. Стандартные причины отставок руководителей типа «по состоянию здоровья» и «по причинам личного характера» все больше уступают место мотиву «по просьбе правления».

Угроза враждебного поглощения фирмы

Враждебное поглощение (hostile takeover), т. е. поглощение, которое может произойти против воли руководителей корпорации, чаще всего бывает в тех случаях, когда акции фирмы ввиду плохого управления имеют заниженную — относительно потенциала фирмы — стоимость. В подобных случаях менеджеры фирмы, перешедшей в другие руки, обычно увольняются, а оставшиеся теряют ту самостоятельность, которой они пользовались ранее. Это обстоятельство является для менеджеров сильным стимулом, побуждающим их стремиться к максимизации цены акций. Как сказал президент одной компании: «Если хочешь сохранить власть, не позволяй продавать акции своей компании по льготным ценам».

Еще один агентский конфликт: акционеры и кредиторы

Помимо конфликта между акционерами и менеджерами заслуживает рассмотрения еще один агентский конфликт — между акционерами и кредиторами. Кредиторы имеют право на часть доходов фирмы (в размере процентов и выплат в счет погашения основного долга), а также на активы фирмы в случае ее банкротства. Однако контроль за решениями, от которых зависят рентабельность и рисковость активов фирмы, осуществляют акционеры, действующие через менеджеров фирмы. Кредиторы ссужают средства фирме под проценты, ставка которых, среди прочего, зависит от: 1) рисковости имеющихся у фирмы активов; 2) ожидаемой рисковости будущих дополнительных активов; 3) существующей структуры капитала фирмы; 4) ожидаемых будущих решений, затрагивающих структуру капитала фирмы. Таковы первичные факторы, определяющие рисковость денежных потоков фирмы и, следовательно, надежность ее долговых обязательств; учитывая эти факторы, кредиторы определяют свои значения требуемой доходности.

Предположим, что акционеры, действующие через менеджеров, заставляют фирму взяться за реализацию нового крупного проекта, уровень риска по которому выше ожидавшегося кредиторами фирмы. Увеличение риска приведет к повышению требуемой доходности по долговым обязательствам фирмы, что в свою очередь ведет к снижению рыночной стоимости невыплаченного долга. Если это рисковое вложение капитала окажется успешным, все его выгоды достанутся акционерам фирмы, поскольку доходы кредиторов являются фиксированными и соответствуют первоначальному, более низкому уровню риска. Однако в случае неудачи проекта держателям облигаций придется взять на себя часть убытков. С точки зрения акционеров такие капиталовложения представляют собой беспроигрышную игру в «вершки и корешки», что, очевидно, не может устраивать кредиторов. Сходным образом предположим, что менеджеры увеличивают долю заемных средств фирмы, стремясь повысить доход на акционерный капитал. Если старые долговые обязательства не имеют приоритета по отношению к новым, их ценность снизится, поскольку на денежные потоки и активы фирмы будет притязать большее число кредиторов. В обоих случаях — и при осуществлении рисковых проектов, и при увеличении задолженности — акционеры фирмы получают выгоду за счет кредиторов фирмы.

Следует отметить, что в большинстве случаев действия, направленные на максимизацию общей стоимости фирмы (рыночной стоимости ее заемного и акционерного капитала),* максимизируют и цену ее акций. Однако может возникнуть и такая ситуация, когда общая стоимость фирмы снижается, а цена ее акций растет. Такое положение может возникнуть в том случае, если величина заемного капитала фирмы снижается, но часть утрачиваемой таким образом стоимости передается акционерам фирмы. В этом случае общая стоимость фирмы может снизиться даже при росте цен акций. Нетрудно понять, что если менеджеры будут отдавать предпочтение акционерам перед держателями облигаций, то могут возникнуть проблемы.

Могут ли — и должны ли — акционеры, действуя с помощью своих агентов, попытаться экспроприировать часть доходов у кредиторов фирмы? Обычно ответ на этот вопрос бывает отрицательным.

Во-первых, такое поведение акционеров неэтично, а неэтичным поступкам нет места в мире бизнеса.

Во-вторых, в случае подобных попыток кредиторы станут защищать себя, вводя ограничительные положения в будущие соглашения о предоставлении займов.

Наконец, если кредиторы установят, что менеджеры пытаются увеличить богатство акционеров за их счет, они либо откажутся от дальнейшего ведения дел с этой фирмой, либо станут взимать с нее проценты выше обычных — в качестве компенсации за риск возможной эксплуатации. Таким образом, фирма, которая ведет нечестную игру со своими кредиторами, либо лишается доступа на рынок заемного капитала, либо сталкивается с высокими ставками процентов по кредитам и другими ограничениями; обе эти перспективы чреваты ущербом для акционеров.

Из сказанного выше вытекает, что, для того чтобы лучшим образом служить акционерам своих фирм, менеджеры должны вести честную игру с кредиторами, т. е. соблюдать и букву и дух кредитных соглашений. Менеджеры являются агентами и акционеров и кредиторов фирм и должны соблюдать баланс между интересами этих двух групп держателей ценных бумаг. Аналогичным образом те действия менеджеров, которые направлены на эксплуатацию богатства у других заинтересованных лиц (stakeholders) — работников, клиентов, поставщиков и общественности, в силу существующих ограничений и санкций в конечном счете нанесут ущерб акционерам фирмы. Таким образом, мы приходим к следующему выводу: в нашем обществе менеджеры, желающие наилучшим образом служить интересам акционеров, должны честно относиться ко всем сторонам, чье экономическое положение затрагивают принимаемые ими решения.

* Капитал фирмы состоит из двух основных частей: акционерный и заемный; последний формируется обычно путем выпуска облигационных займов.

Вопросы для самопроверки

Что такое агентские конфликты? Назовите два важнейших агентских конфликта в сфере финансов корпораций.

Что такое агентские затраты и кто их несет?

Назовите некоторые механизмы, побуждающие менеджеров действовать в интересах акционеров и в интересах кредиторов.

Почему менеджерам не следует совершать действия, являющиеся очевидно несправедливыми по отношению к каким-либо лицам, заинтересованным в деятельности фирмы?

См. также ПРОБЛЕМА ПРИНЦИПАЛА-АГЕНТА (principal-agent problem)

Перейти к разделу: «экономика фирмы»

Оглавление учебника

Координация материалов. Экономическая школа

www.seinst.ru

Проблема агентских отношений — курсовая работа

Стр.

Введение 3

1. Теоретический анализ проблем агентских отношений в компании 5

- Сущность агентских отношений 5

- Виды агентских конфликтов 8

2. Анализ агентских проблем

на примере предприятия ОАО «Вимм-Билль-

Данн» 15

- Краткая характеристика компании 15

- Показатели финансового состояния компании 17

- Анализ Уставного капитала, акций и акционеров общества 19

3. Пути преодоления агентских проблем на примере компании ОАО «Вимм-

Билль-Данн» 23

Заключение 26

Список литературы 27

Приложение 29

Целью деятельности любой фирмы является максимизация собственности (богатства) ее акционеров, а это сводится к максимизации цены акций фирмы. Хотя такая точка зрения вполне приемлема, уже давно признано, что менеджеры фирм могут иметь и другие цели, конкурирующие с максимизацией богатства акционеров. Тот факт, что владельцы фирмы — ее акционеры — предоставляют менеджерам право принятия решений, создает потенциальный конфликт интересов, который рассматривается в рамках общей концепции, называемой теорией агентских отношений (agency theory).

Актуальность темы данной работы орбусловлена тем, что потенциальные агентские конфликты имеют важное значение для большинства крупных корпораций, поскольку, как правило, менеджеры крупных фирм владеют лишь небольшим процентом их акций. В современных условиях в России происходит постепенное увеличение капитализации большинства компаний, что ведет к росту актуальности агентских проблем.

Цель данной работы — рассмотреть сущность проблем агентских отношений и предложить пути их преодоления на примере реального российского предприятия.

- раскрыть основные понятия агентской теории;

- рассмотреть виды агентских проблем;

— проанализировать агентские отношения и их проблемы на примере предприятия ОАО «Вимм-Билль-Данн».

Объектом исследования в работе является российское предприятие ОАО «Вимм-Билль-Данн», работающее в сфере производства продуктов питания. Предмет исследования — агентские отношения между акционерами и менеджерами компании.

В работе использованы методы анализа, синтеза, сравнения, коэффициентный и табличный методы.

Работа основана на теоретических материалах российских и западных исследователей, практических статьях и данных годовой отчетности компании ОАО «Вимм-Билль-Данн».

1. ТЕОРЕТИЧЕСКИЙ АНАЛИЗ ПРОБЛЕМ АГЕНТСКИХ ОТНОШЕНИЙ В КОМПАНИИ

Под агентскими отношениями понимаются отношения 2-х участников, один из которых (принципал) передает другому (агенту) свои функции. В корпорации в роли принципала выступают акционеры, а менеджеры — это их агенты. В финансовом менеджменте агентские отношения возникают, когда владельцы корпорации (принципалы) делегируют принятие инвестиционных и финансовых решений менеджерам (агентам). Основоположниками концепции агентских отношений, сформулированной в рамках финансового менеджмента, являются Майкл Дженсен и Уильям Меклинг (M.Jensen, W.Meckling Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. 1976).

Для корпораций разделение прав собственности и контроля над компанией — это практическая необходимость. Типичной корпорацией владеют сотни тысяч акционеров, объединенных одной целью -максимизировать свое благосостояние. Подавляющее большинство акционеров не могут активно управлять корпорацией, поэтому функции управления неизбежно подлежат передаче профессиональным менеджерам. Теория полагает, что менеджеры действуют в наилучших интересах акционеров, т.е. единственной целью менеджмента является максимизация благосостояния акционеров, которым принадлежит компания. Но это -теория. На практике для менеджеров компания — это не столько инвестиционный объект, сколько источник заработной платы, дополнительных выплат, приобретения связей, создания собственного человеческого капитала. Кроме того, менеджер, выбирая инвестиционную и финансовую стратегию, ориентируется только на свои личные представления о риске, доходности и протяженности инвестиционного горизонта. Вот здесь и возникает важнейшая проблема всех современных корпораций: противоречие интересов собственников корпорации и ее менеджеров.

Примером могут служить многочисленные случаи применения сомнительных учетных политик и необоснованных суждений, позволяющих показывать в финансовой отчетности завышенные суммы прибыли. Причиной такого искажения финансовой отчетности является желание высшего руководства компании преподнести итоги своей деятельности в наиболее выгодном для себя ракурсе и получить соответствующие выгоды -как политические (сохранение своих позиций в совете директоров), так и экономические (получение бонусов по итогам года). В бухгалтерской практике такие действия получили название креативного учета (creative accounting).

Следует отметить, что минимизация случаев применения креативного учета и степени его возможного влияния на искажение финансовых показателей считается одной из важнейших задач стандартизации формирования финансовой отчетности.

В начале 80-х годов прошлого века Майкл Дженсен и Кевин Мерфи провели исследования зависимости стоимости фирмы от вознаграждения ее менеджмента и пришли к выводу, что в среднем пакет акций корпорации, которым владеет ее генеральный директор (Chief Executive Officer — CEO), составляет 0,14% всех акций. В среднем на каждую 1000 долларов прироста богатства акционеров генеральный директор получает всего 3,25 доллара дополнительного вознаграждения. Следовательно, многие высшие менеджеры работают как чиновники, а не как акционеры, максимизирующие стоимость корпорации.

Чтобы нивелировать возможные противоречия между целевыми установками конфликтующих групп и, в частности, ограничить возможность нежелательных действий менеджеров, владельцы компании вынуждены нести агентские издержки.

Как показывает последний пример, проблема агентских отношений на корпоративном уровне не ограничивается отношениями между акционерами и руководителями высшего звена (директорами) компании и может охватывать и другие категории участников бизнеса.

В финансовом менеджменте рассматриваются конфликты между собственниками и кредиторами, миноритарными и мажоритарными акционерами, топ-менеджментом и менеджерами среднего звена.

Исторически сложилось так, что разработки в области корпоративного управления были направлены прежде всего на преодоление проблемы внешних агентских отношений, когда имеется потенциальный конфликт между интересами директоров, принимающих реальные бизнес-решения, и интересами внешних стейкхолдеров (прежде всего акционеров), в интересах которых эти решения принимаются.

Однако, как показывает практика, проблема агентских отношений возникает не только между директорами и акционерами, но и внутри компании, между ее менеджерами. Сказанное приобретает особую актуальность в крупных компаниях, имеющих иерархическую структуру управления. В таких компаниях значительная часть полномочий делегируется директорами руководителям стратегических бизнес-единиц и далее — менеджерам среднего звена и линейным менеджерам.

От

того, насколько эффективным будет распределение

полномочий и ответственности вдоль всей

иерархической структуры управления,

и от того, насколько удастся достичь конгруэнтности

целей различных звеньев этой системы,

во многом зависит конкурентоспособность

компании и ее успехи в будущем.

Рассмотрим различные виды агентских конфликтов. Выделяют первичные и вторичные конфликты интересов. К первичным конфликтам

Агентские затраты представляют собой разницу между фактической оценкой компании и возможной ее ценностью, которая существовала бы при полном совпадении интересов собственников и менеджеров.

- Расходы на осуществление контроля за деятельностью менеджеров. Например, затраты на проведение аудиторских проверок.

- Расходы на создание организационной структуры, ограничивающей возможность нежелательного поведения менеджеров. Например, введение в состав Совета директоров независимых директоров.

- Альтернативные затраты, возникающие в тех случаях, когда условия, установленные акционерами, ограничивают действия менеджеров. Например, голосование по определенным вопросам на общем собрании. Агентские затраты могут увеличиваться, пока каждый доллар их прироста обеспечивает увеличение богатства акционеров более, чем на 1 доллар.

Другим примером конфликта интересов может служить деятельность внешних аудиторов. Задача внешних аудиторов состоит в том, чтобы сообщить пользователям финансовой отчетности свое мнение о том, отражает ли эта финансовая отчетность текущее состояние и результаты деятельности компании во всех существенных аспектах. В этом смысле аудиторы являются агентами акционеров и других стейкхолдеров, принимающих решения на основе финансовой отчетности предприятия, т.е. лиц, заинтересованных в достоверности представленной информации.

Однако обнаружение в финансовой отчетности серьезных искажений может породить конфликт с финансовым директором и другими директорами компании, т.е. людьми, которым впоследствии предстоит принимать решение о привлечении на следующий период той же аудиторской компании или о назначении нового аудитора. В этом случае может возникнуть противоречие между необходимостью исполнить свой профессиональный долг и риском потери выгодного заказчика.

относятся конфликты между акционерами и менеджерами, а также между владельцами собственного и заемного капитала (Рис. 1).

Этот агентский конфликт определяют два фактора: неполнота информации и неприятие риска.

Менеджер принимает решения в ситуации неопределенности, поэтому не всегда его действия приводят к нужному результату. Есть сферы, на которые он влиять не может, есть виды риска, которые ему не подвластны. Однако вознаграждение и прочие блага менеджера как раз и зависят от внешних результатов принимаемых решений. Будучи противниками риска, для защиты своих многочисленных источников выгод менеджеры иногда принимают решения, которые выгодны лично им, в ущерб интересам собственников. Возникает агентский конфликт. Конфликт усиливается в условиях асимметричности информации, когда менеджеры получают возможность принимать решения, не контролируемые владельцами капитала (продажа наиболее ценных активов, заключение невыгодных для компании контрактов). В ряде случаев может идти речь о переливе капитала из данной компании в собственную компанию менеджера.

Одним из путей решения агентских проблем является формирование системы контрактов, предусматривающих соблюдение интересов всех участников агентских отношений. Цель контрактной системы -распределение риска между участниками и гарантирование получения дохода в соответствии с риском. Иногда собственники берут на себя часть риска, оставляя за собой принятие решений по определенному кругу вопросов. В этом случае роль финансового менеджера снижается. В ряде случаев весь риск передается менеджерам, и теоретически взамен они должны получить право на весь дополнительный доход. Для минимизации риска контракты должны элиминировать внешний риск, не связанный с усилиями менеджеров, и предусматривать вознаграждение за управляемый риск.

myunivercity.ru

Теория агентских отношений

Содержание

Введение

1. Основные положения теории агентских отношений

1.1 Сущность, содержание и функции агентских отношений

1.2 Модели управления агентскими отношениями

2 Внешние механизмы корпоративного управления как решение агентской проблемы

2.1 Изучение институциональной среды современной корпорации

2.2 Влияние структуры капитала на величину агентских издержек

2.3 Управление агентскими издержками

2.4 Агентские конфликты

3. Практическое применение теорий – п/п пример

Заключение

Список литературы

Введение

Для развития бизнеса привлечение инвестиций является одним из необходимых условий. Построение цивилизованных отношений с акционерами, общепринятое в международной практике корпоративного управления, означает создание четкой и прозрачной системы управления компанией. Поэтому, для того чтобы повысить доверие миноритариев и привлечь потенциальных инвесторов, акционеры, являющиеся менеджерами (внутренние акционеры) российских корпораций выходят из состава исполнительного руководства компании.

Развитие институтов корпоративного управления, имеющих своей целью повышение инвестиционной привлекательности, не является единственной причиной делегирования полномочий профессиональным менеджерам. Многие из основателей бизнеса (при его выходе на соответствующий уровень, сопровождающийся инкорпорированием, а также в связи со сменой поколений управленцев, что особенно актуально в современной России) на определенном этапе развития бизнеса приходят к пониманию необходимости передачи управления (оперативного или полного) в руки наемных менеджеров. Делегирование полномочий ведет к появлению агентской проблемы (в частности к появлению агентских издержек). Поэтому на данном этапе развития отечественной экономики развитие управления агентскими издержками российских корпораций является одним из актуальных направлений развития экономической науки России. Тем более, что прямая трансляция западных методик оптимизации агентских издержек не находит широкого применения, вследствие многих причин: слабое развитие фондового рынка, отсутствие отчетности по международным стандартам, непрозрачность российского бизнеса, российская специфика правоприменения.

Агентские издержки в российских условиях переходной экономики особенно велики, поскольку во многих отраслях еще не сформировалась структура собственности. Следствием значительных агентских издержек на российских предприятиях является проявление недоверия инвесторов по отношениям к вложениям в реальный сектор экономики.

Степень изученности проблемы. Фундаментальными работами для формированию агентской проблемы корпоративного управления являются труды А. Берле и Дж. Минза, где впервые говорится о разделении функции акционеров и менеджеров и Р. Коуза о природе фирмы и трансакционных издержках.

Начиная с 70-х годов XX века за рубежом появились публикации, в которых ставились и решались различные проблемы по управлению, относящиеся к предмету изучения агентской проблемы и агентскими издержками. Впервые теория агентских издержек была предложена американским учеными М. Дженсеном и В. Меклингом. В дальнейшем агентская проблема в корпорации развивалась в трудах таких зарубежных ученых, как В. Андрефф, Р. Вишны, С. Гросманн, А. Равив, Дж. Стиглиц, М. Харрис, О. Харт, О. Уильямсон, Е. Фама, А. Шляйфер.

Понимание значимости взаимоотношений собственников и управляющих, а также корпоративного управления в широком смысле слова в России, в целом, пока не состоялось. Не сформировалась и полноценная методическая база для решения выше обозначенных проблем.

Среди российских авторов, исследующих проблему корпоративного

управления, можно отметить научные труды И. Беликова, Ю. Винслава, Л.

Евенко, Г. Константинова, Г. Клейнера, Э. Короткова, Д. Львова, С. Меньшикова, Б. Мильнера, А. Радыгина, рассматривались работы Р. Капелюшникова, В. Катькало, С. Масютина, Н. Рудыка, И. Храбровой, А. Яковлева и др.

Большинство современных исследований в области корпоративного управления сконцентрированы на общих проблемах формирования корпоративных отношений, и в минимальной степени, затрагивают вопросы взаимоотношения собственников и менеджеров, а также связанных с этим агентские издержи.

Цель курсовой работы – рассмотреть агентскую проблему на примере.

Для достижения данной цели в работе поставлены и решены следующие основные задачи:

— рассмотрение сущности агентской проблемы;

— изучение теоретических аспектов управления агентскими издержками, в системе, ориентированной на рост стоимости предприятия;

— разработка предложений и рекомендаций по решению агентской проблемы на примере

Предметом исследования являются экономические отношения между заинтересованными участниками предприятия в процессе корпоративного управления. Объектом исследования выступают предприятия, функционирующие в условиях постоянно изменяющейся внутренней и внешней рыночной среды.

Практическая значимость работы. Практическая значимость проведенного исследования определяется тем, что теоретические положения доведены до практических предложений и рекомендаций, методических разработок, с целью использования в российских корпорациях, что позволяет комплексно подойти к разработке и осуществлению мероприятий по контролю и оптимизации величины агентских издержек в процессе управления.

1. Основные положения теории агентских отношений

1.1 Сущность, содержание и функции агентских отношений

Под агентскими понимаются отношения двух участников, один из которых (заказчик, принципал) передает другому (агенту) свои функции. С позиции управления финансами наиболее важными агентскими отношениями являются отношения между собственниками и менеджерами, а также между кредиторами и акционерами. Например, в бизнесе часто возникают ситуации, когда владельцы капитала делегируют принятие управленческих решений наемным менеджерам (агентам). Однако менеджеры в целях сохранения своего рабочего места, развития карьеры, роста заработной платы и т. п. могут принимать решения, которые выгодны лично им, в ущерб интересам владельцев бизнеса. Экономисты называют конфликты, возникающие из отношений «принципал-агент», агентскими проблемами, или агентскими конфликтами. Теория агентских отношений изучает сущность и причины возникновения подобных конфликтов, а также разрабатывает методы и инструменты, позволяющие преодолевать или снижать их негативные последствия.

Агентские конфликты потенциально возникают в тех случаях, когда директор предприятия владеет менее чем 100% его акций, а предприятие использует заемный капитал. Потенциальные агентские конфликты имеют важное значение для крупных предприятий, поскольку, как правило, менеджеры владеют лишь небольшим процентом их акций. В такой ситуации максимизация богатства акционеров может быть отнюдь не главной целью менеджеров. О. Вильямсон указал на то, что главной целью менеджеров-агентов является увеличение размеров предприятия.Р. Маррис показал, что цель менеджеров — увеличение темпов роста предприятия. Это весьма важное обстоятельство, так как современные представления теории и истории экономического развития свидетельствует о том, что именно рост является главным фактором успеха предприятия и главной задачей финансовых менеджеров. Создавая крупные и стремительно растущие предприятия, менеджеры:

1) закрепляют за собой свои места, поскольку скупка контрольного пакета акций новыми инвесторами становится менее вероятной;

2) увеличивают собственные власть, статус и оклады;

3) создают дополнительные возможности роста для своих подчиненных.

Однако не следует забывать, что менеджеры могут проявлять ненасытный аппетит к окладам и привилегиям, к щедрым благотворительным пожертвованиям в ущерб интересам акционеров.

Агентские издержки. Менеджеров можно побудить действовать на благо акционеров с помощью стимулов, ограничений и наказаний. В связи с этим возникают три важнейшие категории агентских издержек:

1) издержки на осуществление контроля за деятельностью менеджеров, например затраты на проведение аудиторских проверок;

2) издержки на создание организационной структуры, ограничивающей возможность нежелательного поведения менеджеров, например введение в состав правления внешних инвесторов;

3) альтернативные затраты, возникающие в тех случаях, когда установленные акционерами правила ограничивают действия менеджеров, противоречащие цели увеличения богатства акционеров.

Увеличение агентских издержек приемлемо, пока оно в результате проводимых мер перекрывается ростом прибыли. Стимулирование менеджеров выгоднее и предпочтительнее полного контроля их действий. Помимо контроля менеджеров побуждают действовать в интересах акционеров следующие механизмы:

1) системы стимулирования на основе показателей результативности и эффективности деятельности предприятия в виде опционов на

приобретение акций предприятия или, что более эффективно, в виде наградных пакетов акций;

2) непосредственное вмешательство акционеров путем вступления в контакт с руководством предприятия или внесения предложений, которые должны быть поставлены на голосование на ежегодных собраниях акционеров;

3) угроза увольнения, если его инициаторы наберут нужное число голосов акционеров;