В отчете о движении денежных средств отражаются – Порядок формирования показателей отчета о движении денежных средств организации в бухгалтерской (финансовой) отчетности

Отчет о движении денежных средств 2017

Типовой бланк МСФО 7 отчета о движении денежных средств 2017 года утвержден приказом № 66н от 02.07.10 г. Составление документа осуществляется раз в год наряду с прочими обязательными бух отчетами. Поскольку подобная форма не является новинкой для бухгалтеров, его формирование обычно не вызывает сложностей. Но некоторые моменты построчного заполнения отчета о движении денежных средств, к примеру, внесение сведений по НДС, курсовым разницам или НДФЛ, могут потребовать дополнительных знаний. Рассмотрим порядок отражения данных в разделах отчета о движении денежных средств согласно нормативным требованиям.

Назначение отчета о движении денежных средств

В соответствии с ПБУ 23/2011 отчет о движении денежных средств был утвержден в целях сближения данных учета по российским стандартам с международными (МСФО). Указанное положение регламентирует правила отражения данных хозяйствующих субъектов по денежным средствам и эквивалентам. К последним относятся финвложения высоколиквидного типа, то есть подверженные незначительным рискам потери цены и способные оперативно превращаться в деньги, приносить чистую прибыль (п. 5 ПБУ).

Обратите внимание! Содержание отчета о движении денежных средств пересекается с показателями баланса, в бланке которого с 2011 г. также введена новая строчка «Денежные средства и денежные эквиваленты». По сути форма-4 – это продолжение бух баланса с расшифровкой стр. 1250. Для оценки реального финансового положения дел компании используется отчет о движении денежных средств, который характеризует движение денег, а также их источники и направления использования.

Отчет о движении денежных средств отражает:

- Платежи за отчетный год и поступления по денежным потокам компании.

- Остатки денежных потоков (финансов и их эквивалентов) на входящую/исходящую даты.

- Сальдо по видам денежных потоков и в общей сумме.

Не включаются в состав денежных потоков:

- Суммы депозитов – в отчете о движении денежных средств отражать инвестирование средств на счетах/вкладах не требуется.

- Операции валютно-обменного характера, кроме курсовых разниц.

- Операции по обмену денежных эквивалентов, кроме результатов (прибыли/убытков от обмена).

- Внутренние операции, меняющие состав и классификацию потоков, но не влияющие на итоговую величину.

Кто сдает отчет о движении денежных средств

Формировать документ обязаны все коммерческие структуры. Исключение – НКО и предприятия, относимые по своим характеристикам к МСП. Индивидуальные предприниматели также не должны составлять форму-4.

Что показывает отчет о движении денежных средств

Документ содержит информацию о 3 направлениях деятельности организации – текущей, финансовой и инвестиционной. Каждый раздел заполняется на основании аналитических данных бух учета по состоянию на конец отчетного календарного года. При классификации сумм некоторые значения могут трактоваться неоднозначно – такие сведения следует отражать в составе текущих операций. Рассмотрим особые правила внесения данных.

Построчное отражение показателей:

- НДС в отчете о движении денежных средств – при отражении поступлений/платежей все суммы нужно очистить от НДС. Это делается расчетным путем с применением рабочей ставки или разделением потоков в случае наличия облагаемых и необлагаемых операций. Положительная разница налога вносится в стр. 4119, отрицательная – в стр. 4129.

- НДФЛ в отчете о движении денежных средств – показывается в составе зарплатных сумм по стр. 4122 при основной деятельности; по стр. 4221 при инвестиционной или по стр. 4322 при выплате доходов учредителям.

- Алименты в отчете о движении денежных средств – отражаются совместно с расходами по оплате труда сотрудников по стр. 4122.

- Госпошлина в отчете о движении денежных средств – относится к прочим платежам по стр. 4129.

- Факторинг в отчете о движении денежных средств – поступления денег по банковскому финансированию вносятся в стр. 4213.

- Страховые взносы в отчете о движении денежных средств – наряду с прочими налогами, кроме прибыли, отражаются по стр. 4129. Допускается внесение сумм зарплатных налогов вместе с ФОТ в стр. 4122. Выбранный подход следует отразить в пояснениях к ф. 4.

- Возврат средств покупателю в отчете о движении денежных средств – отражается в свернутом виде, то есть по стр. поступлений (к примеру, 4111) за вычетом величины возврата.

Важно! При заполнении данных по строке 4490 отчета о движении денежных средств следует брать данные учета на момент совершения операции, то есть на дату банковского движения средств. Отрицательное значение показывается в скобках.

Как проверить отчет о движении денежных средств

Проверить правильность формирования отчета о ДДС можно с помощью сопоставления данных с бухбалансом, а именно со стр. 1250, а также со счетами бух учета предприятия. Сравниваются суммы по входящим/исходящим сальдо и обороты за период. При наличии ошибок (допустим, отражены не все платежи), остатки по видам деятельности не сойдутся.

Обратите внимание! Данные формы-4 важны для анализа информации не только предприятиями, но и различными физлицами. К примеру, отчет конкурсного управляющего о движении денежных средств позволяет контролировать работу арбитражных управляющих в части использования денег должника. А отчет о движении денежных средств физического лица требуется при необходимости получения информации по открытым гражданином счетам в зарубежных банках. Порядок заполнения и представления таких документов регламентируется отдельными законодательными актами.

spmag.ru

Показатели отчета о движении денежных средств — Мегаобучалка

При заполнении отчета денежные потоки распределяются по трем видам деятельности:

1) текущая деятельность;

2) инвестиционная деятельность;

3) финансовая деятельность.

Текущая деятельность —деятельность предприятия, приносящая ему основные доходы, а также прочие виды деятельности, не связанные с инвестициями и финансами.

Основная деятельность фирмы направлена на продажу продукции или предоставление услуг. Основным источником поступлений являются деньги, полученные от покупателей и заказчиков. К основной деятельности относятся:

1) денежные поступления:

а) от покупателей за проданные товары или оказанные услуги;

б) процентных выплат и дивидендов;

в) другие поступления;

2) денежные выплаты:

а) выплаты поставщикам;

б) выплаты работникам;

в) выплаты процентов кредиторам;

г) перечисление налогов в бюджет;

д) выплаты, не связанные с инвестиционной или финансовой деятельностью.

Итог по движению денег подводят в строке «Чистые денежные средства от текущей деятельности» как разницу между суммами поступивших и израсходованных денег по текущей деятельности фирмы.

Инвестиционная деятельностьзаключается в приобретении и продаже внеоборотных активов и других объектов инвестиций, не относящихся к денежным эквивалентам. Указывают суммы, полученные организацией от продажи основных средств, нематериальных активов, объектов незавершенного капитального строительства и оборудования к установке:

1) приобретение и продажа материальных внеоборотных активов и нематериальных внеоборотных активов;

2) приобретение и продажа акций, облигаций и других ценных;

3) выдача ссуд и последующее получение средств, представляют собой основные компоненты ее инвестиционной деятельности.

Соответствующие денежные поступления и выплаты отражаются в разделе инвестиционной деятельности отчета (ф. № 4).

Сведения о движении денежных средств, связанных с инвестиционной деятельностью, важны, так как они отражают расходы, произведенные в отношении ресурсов, которые создадут в будущем прибыль и движение денежных средств.

Денежные поступления:

1) от продажи внеоборотных активов как материальных, так и нематериальных;

2) от реализации акций, облигаций и др.

3) по ссудам, выплачиваемые заемщиками.

2. Денежные выплаты:

2) с приобретением акций, облигаций и др.

3) выдача ссуд заемщикам.

Финансовая деятельность —это деятельность, приводящая к изменениям размера и состава собственного капитала и заемных средств предприятия.

Финансовая деятельность оказывает существенное влияние на движение денежных средств организации.

Считается, что организация осуществляет финансовую деятельность, если она получает ресурсы от акционеров, возвращает ресурсы акционерам, берет ссуды у кредиторов и выплачивает суммы, полученные в качестве ссуды. Движение денежных средств, возникающее в связи с такими операциями, отражается в разделе «Финансовая деятельность» (форма № 4). Информация о движении денежных средств, связанных с финансовой деятельностью, важна, так как она позволяет прогнозировать будущий объем денежных средств, на который будут иметь права инвесторы предприятия.

1.Денежные поступления:

1) поступления от эмиссии простых и привилегированных акций;

2) поступления от выпуска облигаций;

3) поступления от займов и кредитов, предоставленных другими организациями.

2. Денежные выплаты:

1) выплаты, связанные с выкупом собственных акций;

2) выплаты дивидендов

3) выплаты, связанные с погашением выпущенных облигаций;

4) погашение займов и кредитов;

5) выплаты, производимые арендатором в уменьшение задолженности по финансовому лизингу.

денежных средств финансовая деятельность определяется как деятельность предприятия, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и других ценных бумаг краткосрочного характера, выбытием ранее приобретенных акций, облигаций и прочее на срок до 12 месяцев.

Неденежные операции —это отдельные операции, связанные с основной, инвестиционной и финансовой деятельностью, не влияющие на движение денежных средств (выпуск акций или облигаций в обмен на материальные и нематериальные внеоборотные активы). В российской деловой практике распространены крупные бартерные неденежные операции, относящиеся к основной деятельности. Информация о таких событиях должна быть представлена как приложение к отчету о движении денежных средств.

Неденежные инвестиционные и финансовые операции влияют на будущие потоки денежных средств. Выпуск облигаций требует денежных выплат основного долга и процентов по таким облигациям в будущем, поэтому отражение данных по таким операциям оказывает влияние на выводы и рекомендации, составляемые пользователями отчетности.

Информация по неденежным операциям должна быть представлена отдельно в отчете о движении денежных средств и включена в приложение к финансовой отчетности.

Для заполнения формы № 4 используют информацию по следующим бухгалтерским счетам: 50 «Касса»; 51 «Расчетные счета»; 52 «Валютные счета»; 55 «Специальные счета в банках».

Показатели в форме № 4 приводятся за отчетный и предшествующий ему годы.

Группировка потоков денежных средств позволяет отразить влияние каждого из трех основных направлений деятельности фирмы на денежные средства. Комбинированное воздействие всех трех категорий на денежные средства определяет чистое изменение денежных средств за период. Затем чистое изменение денежных средств за период выверяется с начальным и конечным сальдо денежных средств.

megaobuchalka.ru

Отчет о движении денежных средств

Отчет о движении денежных средств (сокращенно ОДДС) — внутренний документ, отражающий способность компании зарабатывать (генерировать) деньги и их эквивалент, а также позволяющий дать оценку потребности организации в применении финансовых потоков.

Отчет о движении денежных средств — элемент бухгалтерского отчета, составляемый в табличном виде, и содержащий информацию о движении наличности с позиции поступления и выплаты средств. Как правило, ОДДС — одна из четырех форм бухотчета.

Отчет о движении денежных средств: сущность, разделы

ОДДС- дополнение балансового отчета предприятия, фиксирующее убытки и прибыли. Английское название — Cash Flow Statement. Если проводить параллели с балансовым отчетом, где отражается финансовое состояние предприятия, в ОДДС разъясняются изменения, которые произошли с одним из главных элементов деятельности — денежными средствами. При этом анализ производится за определенный временной промежуток.

Данные о движении капитала (наличности) компании хороши тем, что они позволяют пользователям документа оценить возможности предприятия в применении финансов и их эквивалентов. Кроме этого, в отчете о движении капитала есть информация, позволяющая оценить финансовую гибкость — способность предприятия генерировать (зарабатывать) необходимый объем средств, чтобы в дальнейшем оперативно реагировать на форс-мажорные обстоятельства и своевременно справляться с имеющимися обязательствами. К примеру, грамотная оценка финансовой гибкости позволяет предусмотреть неожиданное снижение спроса, изменение конъюнктуры рынка и так далее. При этом чем большие денежные потоки проходят через предприятие, тем больше шансов у компании выдержать неблагополучные изменения в экономике.

Сам ОДДС состоит из нескольких подразделов:

— операционная деятельность. Здесь раскрывается суть денежных потоков, которые являются основной прибылью предприятия;

— инвестиционная деятельность — группа расходов на ресурсы организации, необходимые для генерации будущей прибыли;

— финансовая деятельность — группа финансовых потоков, связанных с созданием капитала предприятия.

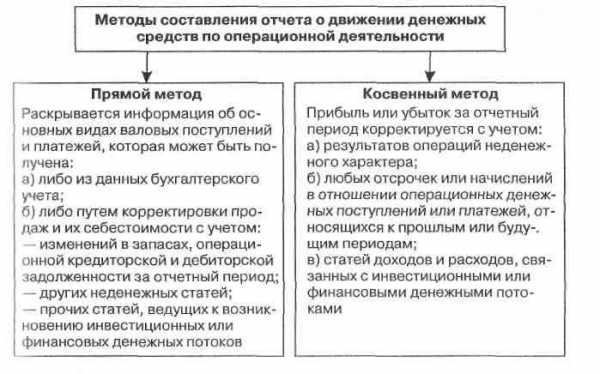

Отчет об операционной деятельности часто составляется по одному из двух вариантов:

— посредством прямого метода, при котором исследуются основные типы валовых выплат и поступлений. В итоге отчет об убытках и прибылях формируется на базе кассового метода;

— посредством косвенного метода. В данном случае расходы (убыток) или доход предприятия корректируются на базе результатов проведенных сделок нефинансового характера, а также корректировок (внесения изменений) в обязательства и активы компании.

Отчет о движении денежных потоков: показатели

При составлении ОДДС основное внимание уделяется трем составляющим:

1. Операционной деятельности. Общий поток кэш флоу — один из главных параметров достаточного объема наличности в предприятии, поступающей от ведения деятельности. В данном разделе изучается, достаточно ли в компании средств, необходимых для решения операционных задач, осуществления выплат дивидендов, погашения займов и так далее. Данные об определенных элементах движения капитала в сфере операционной деятельности в комплексе с другой информацией позволяют прогнозировать будущие потоки кэш флоу, получаемые от операционной деятельности.

Такой вид кэш флоу непосредственно связан с основной работой компании, а сами потоки — результат сделок, входящих в определение убытка или прибыльности. К основным примерам потока капитала от операционной сферы можно отнести поступления от совершения платежей поставщика за предоставленные услуги (товары) и от предоставления услуг (товаров), выплаты поставщикам и работникам, поступления и платежи, поступающие от страховых компаний, возвраты или выплаты налога на доход, финансовые поступления по заключаемым договорам и так далее.

Ряд операций, к примеру, продажа техники, может стать причиной появления убытка или дополнительного дохода. При этом движение капитала классифицируется, как потоки, полученные от инвестиций в различные виды активов. С другой стороны, денежные платежи, реализуемые для изготовления материальных ценностей или сдачи активов в аренду, будут классифицироваться в качестве основных средств, полученных от операционных мероприятий.

Организация может обладать ценными бумагами или кредитами, применяемыми для торговых или коммерческих задач. В такой ситуации их приравнивают к запасам, купленным для дальнейшей перепродажи. Вот почему движение капитала, возникающее от продажи или покупки активов, классифицируется с позиции операционной деятельности.

2. Инвестиционной деятельности. Особое внимание в ОДДС уделяется инвестиционной работе компании. По данному разделу можно оценить реальные расходы на покупку ресурсов, необходимых для генерации будущих потоков и доходов предпринимателя.

Состав — платежи и поступления средств, имеющих отношение к долговым (долевым) инструментам, кредитам и авансовым платежам другим компаниям, расходам, связанным с покупкой основных средств, финансовым поступлениям (выплатам) по форвардным контрактам, фьючерсам, своп договорам, опционам и так далее.

В случае когда договор отражается в виде хеджирования, то поток по данному контракту классифицируется аналогично хеджируемой позиции.

3. Финансовой деятельности. Здесь приводятся данные о перемещении капитала, имеющего связь с работой предприятия в финансовой сфере. Такие данные наиболее полезны для инвесторов.

К основным примерам финансовой деятельности можно отнести — поступления капитала от эмиссии ценных бумаг (к примеру, акций и других долевых активов, долговых бумаг — векселей, закладных и облигаций, получения займов), затраты на покупку своих акций, платежи, направленные на покрытие собственного долга, платежи дивидендов и так далее.

utmagazine.ru

Составление отчета о движении денежных средств (ОДДС) по МСФО

Наличие свободных денежных средств определяет возможности компании выполнить свои финансовые обязательства в виде своевременной оплаты счетов или внесения обязательных платежей в соответствии с условиями договоров. В некоторых случаях, даже при наличии положительного финансового результата деятельности в виде прибыли, предприятия испытывают дефицит средств. Это обусловлено временным разрывом между датой реализации товаров и услуг и поступлением средств на расчетный счет. Другими словами, отсутствует баланс движения денежных средств. Причин для возникновения текущего дефицита (кассового разрыва) может быть множество. Главная причина – это нерациональное распределение денежных потоков.

Управленческий учет и система бюджетирования предусматривают составление отчета о движении денежных средств (отчета ДДС). Этот вид документа максимально востребован в управленческой среде, так как дает возможность проанализировать состояние финансовых потоков, осуществить оптимизацию расходов, провести прогнозирование денежных потоков и предупредить кассовые разрывы, обеспечить планомерность распределения ресурсов, выполнить обязательства перед контрагентами.

При формировании отчета о движении денежных средств формируются статьи оттока и притока денежных средств. Форма документа максимально понятна. Источниками притока могут являться операционная, инвестиционная и финансовая виды деятельностей. Отток средств может осуществляться по многим направлениям. Отчет о движении денежных средств, созданный прямым или косвенным методом, дает возможность провести финансовый анализ предприятия, определить финансово-экономическое состояние, установить возможности и показатели краткосрочной ликвидности и долгосрочной кредитоспособности. Отчет о движении денежных средств (отчет ДДС) – пример документа, при финансовом анализе показателей которого могут использоваться коэффициенты денежного покрытия и рентабельности денежных потоков.

Рисунок 1. Анализ движения денежных средств на примере программного продукта «WA: Финансист».

Порядок составления отчета о движении денежных средств: прямой метод и косвенный метод

Осуществляется составление отчета о движении денежных средств прямым методом или косвенным.

При косвенном методе исходным базисом расчетов является чистая прибыль, а отчет о движении денежных средств формируется путем пошаговой корректировки чистой прибыли, учета операций, связанных с движением денежных потоков организации, и других статей баланса. При анализе движения денежных средств этим методом денежные потоки делят по трем видам деятельности: текущую, инвестиционную и финансовую.

Отправная точка расчета – чистая прибыль. Сумма потока денежных средств корректируется на суммы задолженности по уплате налогов, расходов будущих периодов, амортизации в управленческом учете, убытков от реализации нематериальных активов, погашения банковского кредита, уменьшения суммы счетов к оплате, прибыли от продажи ценных бумаг, уменьшение обязательств, увеличение авансовых выплат, увеличение материально-производственных запасов.

Базис отчета потока денежных средств от инвестиционной деятельности – инвестиции. В разделе инвестиционной деятельности учитываются продажи материальных необоротных активов и ценных бумаг, приобретение материальных необоротных активов и ценных бумаг.

В разделе финансовой деятельности отчета движения денежных средств учитываются эмиссия акций, получение и погашение кредитов, инвестирование в ценные бумаги и получение инвестиционного дохода, погашение облигаций и выплата дивидендов.

На последнем этапе анализа проводится расчет остатка денежных средств на начало и конец года, что позволяет говорить об изменениях в финансовом состоянии компании.

В основе прямого метода составления отчета о денежных потоках лежит вычисление притока денег от авансов покупателей, реализации товаров и услуг и т.п. И оттока денег при оплате процентов по кредитам и займам, по счетам поставщиков и т.п. При этом исходным базисом расчетов является выручка. Таким образом, прямой метод предполагает учет движения денежных потоков за определенный период в качестве разницы поступлений и выплат.

Политика управленческого учета принимается каждой компанией самостоятельно. При этом приоритетным в практике компаний является косвенный метод. Такое предпочтение вполне обосновано, так как дает возможность анализировать результаты хозяйственной деятельности во взаимосвязи с чистым денежным потоком. Такой метод, например, является оптимальным для компаний, составляющих отчетность в соответствии со стандартами МСФО.

Формирование отчета о движении денежных средств по стандартам МСФО

В соответствии с МСФО/IAS 7 «Отчет о движении денежных средств», в отчете о движении денежных средств отражается поступление и выбытие денежных средств и их эквивалентов за отчетный период по видам деятельности (операционной, инвестиционной, финансовой).

К основным целям формирования отчета о движении денежных средств по образцу, установленному МСФО 7 «Отчет о движении денежных средств», следует отнести возможности анализа:

- источников и объема притока денежных средств;

- направления распределения и использования ДС;

- возможности предприятия обеспечить превышение объема входящего потока над исходящим;

- способности компании своевременно и в полном объеме выполнить свои обязательства;

- объективной информации о достаточности средств, чтобы осуществлять успешную хозяйственную деятельность;

- реализации инвестиционных проектов, запланированных компанией, за счет собственных финансовых ресурсов;

- определения причин возникновения дельты между объемом прибыли (убытка) и реальным количеством денежных средств на счетах.

Рисунок 2. Формирование Отчета о движении денежных средств по стандартам МСФО на примере программного продукта «WA: Финансист».

В программном продукте «WA: Финансист» настроена форма «Отчета о движении денежных средств» по стандартам МСФО. Отчет состоит из нескольких закладок: консолидированный отчет о движении денежных средств, операционная деятельность, инвестиционная деятельность, финансовая деятельность, прочее, дополнительные строки отчетности, дополнительно.

Отчет о движении денежных средств в системе бюджетирования

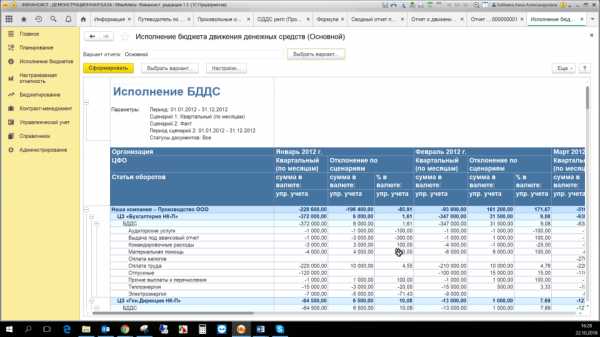

Бюджетирование в компании подразумевает в большинстве случаев планирование доходов и расходов предприятия в форме бюджета доходов и расходов (БДР), а также планирование выплат и поступлений в форме бюджета движения денежных средств (БДДС). После фактического исполнения бюджета компании составляют отчет БДДС и БДР, на основе которых оценивается достижение запланированных показателей, и принимаются дальнейшие управленческие решения. На следующем рисунке представлен отчет БДДС (пример).

Рисунок 3. Фрагмент отчета по исполнению БДДС на примере программного продукта «WA: Финансист».

Это один из вариантов структуры данного отчета. В этом варианте используется разделение статей оборотов по бюджетам по направлению движения (поступления, списания). В столбцах данного отчета сравниваются плановые данные по сценарию («квартальный (по месяцам)») и фактическое движение денежных средств. При этом рассчитываются отклонения факта от плана в абсолютном и процентном выражении. Кроме того, можно сделать гибкую настройку по периодам. В данном случае, в отчете представлены данные по первому кварталу в целом, а также отдельно по каждому отчетному месяцу.

Задачи автоматизации управления денежными потоками и их оптимизации позволяет решить модуль «WA: Финансист. Управление денежными средствами (УДС)». Он совместим с системой «1С: Предприятие 8.3» и может быть легко встроен в уже существующую систему, используемую в компании, и отлажен в соответствии с бизнес-процессами конкретной компании.

Отчет о движении денежных средств с «WA: Финансист» – пример рациональных подходов к организации и автоматизации учета и формирования отчетности.

www.1cashflow.ru

Отчет о движении денежных средств

Составление отчета о движении денежных средств регламентируется отдельным стандартом МСФО 7 «Отчеты о движении денежных средств». Цель МСФО 7 — представление информации об исторических изменениях в денежных средствах и их эквивалентах посредством отчетов, в которых производится классификация потоков денежных средств в результате осуществления компанией операционной, инвестиционной и финансовой деятельности.

Отчет о движении денежных средств наряду с другими формами отчетности позволяет заинтересованным пользователям информации оценить динамику чистых активов компании, изменения в финансовой структуре (включая ликвидность и платежеспособность), эффективность управления потоками денежных средств, способность компании к адаптации в быстро изменяющихся рыночных условиях.

Анализ показателей, представляемых в отчете, позволяет разрабатывать модели для оценки и сопоставления дисконтированной стоимости будущих денежных потоков компании. Кроме того, отчет способствует сопоставимости операционных показателей различных компаний, так как устраняет влияние применения различных методов учета для одинаковых операций и событий. Отчетная информация о движении денежных средств необходима для выявления точности их прошлых прогнозных оценок, а также для изучения связи между прибыльностью и чистым денежным потоком.

В МСФО 7 используются следующие основные термины:

денежные средства — наличные средства и депозитные вклады, выдаваемые по требованию;

эквиваленты денежных средств — краткосрочные, высоколиквидные вложения, легко обратимые в определенную сумму денежных средств и подвергающиеся незначительному риску изменения ценности. Эквиваленты денежных средств в большей степени предназначены для погашения краткосрочных обязательств, а не для инвестирования. Инвестиции, как правило, могут относиться к эквивалентам денежных средств, если срок их погашения не превышает трех месяцев с момента приобретения. Банковские кредиты обычно относятся к финансовой деятельности. Особый вид кредитования — овердрафт — может привести к тому, что на отчетную дату у компании будет кредитовое сальдо по денежным средствам. Такой овердрафт отражается как эквивалент денежных средств;

потоки денежных средств — приток (положительный поток) и отток (отрицательный поток) денежных средств и их эквивалентов;

чистый денежный поток — нетто-результат движения положительных и отрицательных денежных потоков (прирост или уменьшение) при осуществлении операций компании;

операционная деятельность — основной вид деятельности, создающий выручку компании, и прочая деятельность, кроме инвестиционной и финансовой;

инвестиционная деятельность — приобретение и реализация долгосрочных активов и других инвестиций, не относящихся к денежным эквивалентам;

финансовая деятельность — деятельность, которая приводит к изменениям размера, состава собственного капитала компании, а также кредитов и займов;

прямой метод составления отчета — отражение непосредственных положительных и отрицательных валовых потоков денежных средств;

косвенный метод составления отчета — отражение потоков денежных средств по операционной деятельности, реализуется путем корректировок чистой прибыли (убытка).

Отчет о движении денежных средств является, по сути, агрегированным перечнем денежных поступлений и выплат, которые позволяют согласовать входящие и исходящие остатки денежных средств в балансе.

Денежные потоки, возникающие в результате операций в иностранной валюте, должны отражаться в валюте финансовой отчетности компании путем пересчета сумм в иностранной валюте на дату возникновения движения денежных средств (МСФО 21). Нереализованные прибыли и убытки, возникающие в связи с изменением обменных курсов иностранных валют, не являются денежными потоками. Однако их влияние (содержащееся или ожидаемое к получению) представляется в отчете о движении денежных средств для согласования остатков в начале и конце отчетного периода. Эта сумма представляется отдельно от потоков денежных средств и включает разности (если они есть), когда потоки денежных средств показываются в отчетности по обменным курсам на конец периода.

Денежные потоки в результате получения или уплаты процентов, дивидендов должны раскрываться раздельно при соблюдении последовательности включения их в состав операционной, инвестиционной или финансовой деятельности. Выплаченные дивиденды могут быть показаны как финансовые потоки, так как по своей сути они являются следствием привлечения финансовых ресурсов. В то же время для оценки способности компании к выплате дивидендов из операционных потоков можно отражать их по операционной деятельности.

Налог на прибыль, выплаченный компанией за отчетный период, должен быть отражен по операционной деятельности, если только он не является прямым следствием операций инвестиционного и финансового характера. Если такое разделение уплаты налога на прибыль необходимо, то следует раскрыть также общую сумму уплаченных налогов.

Инвестиции в дочерние, ассоциированные и совместные компании, связанные с движением денежных средств, отражаются по-разному в зависимости от метода учета. В случае инвестиций в ассоциированную или дочернюю компанию с использованием метода долевого участия или по себестоимости компания-инвестор отражает в отчете лишь денежные потоки между собой и компанией — объектом инвестирования (дивиденды, авансы и пр.).

С использованием метода пропорционального сведения компания-инвестор включает в сводную отчетность о движении денежных средств свою пропорциональную долю денежных потоков совместно контролируемой компании. При использовании метода долевого участия компания-инвестор представляет в своем отчете денежные потоки, связанные с ее инвестициями, распределениями и другими выплатами или поступлениями.

Инвестиционные и финансовые операции, не требующие использования денежных средств или их эквивалентов, не включаются в отчет о движении денежных средств. Подобные операции, такие как приобретение активов путем непосредственного принятия соответствующих обязательств либо посредством финансовой аренды, приобретение компании с помощью выпуска акций или конвертация долговых обязательств в акции, должны раскрываться в примечаниях к финансовой отчетности.

МСФО 7 требует, чтобы денежные потоки были классифицированы по трем видам деятельности:

Рис. 2.1. Классификация денежных потоков компании

Потоки денежных средств по операционной деятельности разрешено представлять прямым методом (поощряется) или косвенным:

Рис. 2.2. Представление потоков денежных средств по операционной деятельности компании

Составление отчета прямым способом предполагает последовательное формирование строк с использованием данных отчета о прибылях и убытках путем коррекции каждого показателя, относящегося к операционной деятельности.

Косвенным способом отчет составляется путем трансформации чистой прибыли в движение денежных средств по операционной деятельности. Необходимо отметить, что результаты отчета одинаковы вне зависимости от способа составления.

Прочая информация о денежных средствах и их эквивалентах подлежит раскрытию (вместе с комментариями), если она касается имеющихся у компании сумм, недоступных для использования группой, например денежные средства дочерней компании, осуществляющей бизнес в стране с определенными юридическими ограничениями (жесткий валютный контроль и т.п.), которые не могут использоваться материнской компанией.

Кроме того, поощряется любое дополнительное раскрытие информации, необходимой пользователям для понимания финансового положения и ликвидности компании. Для анализа и оценки движения денежных средств в первую очередь используются:

величина и знак чистого денежного потока по операционной деятельности;

соотношение чистого денежного потока по операционной деятельности и чистой прибыли;

величина и знак чистого денежного потока по инвестиционной деятельности;

величина и знак чистого денежного потока по финансовой деятельности;

соотношение чистых операционных, инвестиционных и финансовых денежных потоков.

Ниже приведены примеры отчетов о движении денежных средств компании А, составленные прямым и косвенным методами.

Отчет о движении денежных средств компании А, тыс. ден. ед. (прямой метод)

Статьи | 2006 г. | 2005 г. |

Движение денежных средств от операционной деятельности | ||

Денежные средства от операционной деятельности | 53423 | 40485 |

Выплаченные проценты | (9170) | (9184) |

Уплаченный налог на прибыль | (14517) | (10974) |

Чистые денежные средства от операционной деятельности | 29736 | 20327 |

Движение денежных средств от инвестиционной деятельности | ||

Выручка от продажи оборудования | 6354 | 2979 |

Полученные проценты | 1180 | 359 |

Полученные дивиденды | 2230 | 1396 |

Погашение выданных займов связанным сторонам | 63 | 98 |

Приобретение дочерней компании (за вычетом денежных средств) | (3900) | — |

Приобретение основных средств | (9755) | (6042) |

Приобретение нематериальных активов | (3050) | (700) |

Приобретение финансовых активов для продажи | (2781) | (1126) |

Займы, выданные связанным сторонам | (1343) | (112) |

Чистые денежные средства от инвестиционной деятельности | (11002) | (3148) |

Движение денежных средств от финансовой деятельности | ||

Выпуск обыкновенных акций | 950 | 1070 |

Выпуск конвертируемых облигаций | 50000 | — |

Выпуск погашаемых привилегированных акций | — | 30000 |

Поступления займов | 8500 | 18000 |

Выкуп собственных акций | (2564) | (-) |

Погашение займов | (74302) | (37738) |

Выплата дивидендов акционерам компании | (10102) | (15736) |

Выплаченные дивиденды миноритарным акционерам | (1920) | (550) |

Чистые денежные средства от финансовой деятельности | (29438) | (4954) |

Чистое увеличение денежных средств и их эквивалентов | (10705) | 12225 |

Денежные средства и их эквиваленты на начало периода | 29748 | 17587 |

Изменение денежных средств и их эквивалентов в части курсовой прибыли (убытка) | 535 | (64) |

Денежные средства и их эквиваленты на конец периода | 19578 | 29748 |

Отчет о движении денежных средств компании А, тыс. ден. ед.

(косвенный метод)

Статьи | 2006 г. | 2005 г. |

Потоки денежных средств от операционной деятельности | ||

Чистая прибыль до налогообложения | 47368 | 25558 |

Корректировки: | ||

амортизация | 18554 | 6459 |

убыток от обесценения гудвилла | 2650 | — |

изменение резервов предстоящих расходов | ||

убыток от изменения справедливой стоимости | 46 | 320 |

прочих финансовых активов | (9180) | (4120) |

инвестиционный доход | (9116) | (2232) |

выплата процентов | 5992 | 3080 |

курсовые разницы по кредитам и займам | (2594) | (3955) |

Операционная прибыль до изменения оборотного капитала: | 53720 | 25110 |

изменение дебиторской задолженности покупателей | ||

и прочей дебиторской задолженности | (2633) | 8822 |

изменение запасов | (6960) | 9113 |

изменение кредиторской задолженности поставщикам | 9296 | (2560) |

Денежные средства от операционной деятельности: | 53423 | 40485 |

выплаченные проценты | (9170) | (9184) |

уплаченный налог на прибыль | (14517) | (10974) |

Чистые денежные средства от операционной деятельности | 29736 | 20327 |

studfiles.net

Порядок составления и содержание отчета о движении денежных средств

Отчет о движении денежных средств характеризует изменения в финансовом положении ОАО «Сияние». Потребность в составлении этого вида отчета возникла в связи с необходимостью определять источники средств хозяйствующих субъектов за определенный период и с указанием, как эти средства используются.

Данный вид отчета показывает, достаточны ли средства, получаемые от основной деятельности, для покрытия расходуемых денежных средств ОАО «Сияние» за отчетный период. Он также позволяет пользователям оценить изменения в финансовом положении субъекта, обеспечивая их информацией о поступлении и выбытии денежных средств за отчетный период в разрезе операционной, инвестиционной и финансовой деятельности. Иными словами, отчет о движении денежных средств — документ, позволяющий показать, откуда субъект получает средства и как они затем расходуются.

В отдельных странах этому отчету придается важное значение. В США, например, начиная с 1988 г. действует стандарт, в соответствии с которым предприятие обязано представить данные о движении денежных средств, поскольку такой подход позволяет более объективно оценить ликвидность компании.(4) В условиях инфляции роль этого отчета возрастает еще и потому, что при составлении других отчетностей используется метод начисления. Следовательно, данный вид отчета — сравнительно новый для мировой практики, тем не менее он значительно усовершенствован с момента своего введения.

Основная цель отчета о движении денег — обеспечение пользователей информацией о поступлении и выбытии денежных средств, кроме того, это — основное средство анализа инвестиционной и финансовой деятельности за отчетный период. Его главная задача -помочь инвесторам и кредиторам оценить: способность субъекта генерировать будущие положительные потоки денежных средств и оплатить свои обязательства, выплатить дивиденды; причины разницы между размером чистого дохода и размером поступления (выбытия)денежных средств; все аспекты как наличных, так и безналичных денежных потоков и их движение в инвестиционной и финансовой деятельности субъектов.

Одной из особенностей деятельности хозяйствующих субъектов, присущих международной практике (а теперь и казахстанской), является то, что вся предпринимательская деятельность независимо от видов производства и сфер обслуживания подразделяется на:

- — операционную (основную) деятельность, связанную с получением дохода;

- — инвестиционную — вложение средств в акции и другие ценные бумаги, капитальные вложения или движение денежных средств в результате приобретения либо создания долгосрочных активов, а также вследствие их реализации;

- — финансовую-учет полученных (уплаченных) дивидендов, процентов и т. п.(1) Классификация деятельности ОАО «Сияние» по видам позволяет оценить влияние каждого из них на финансовое положение.

Все эти виды деятельности считаются основными каналами поступления и выбытия денежных средств. МСФО 8 «Отчеты о движении денежных средств» требует раскрытия их движения в разрезе каналов их поступления и выбытия. При этом движение денежных средств от операционной деятельности субъект должен раскрыть, используя прямой или косвенный метод.

Прямой метод подразумевает раскрытие содержания всех основных видов денежных поступлений и выплат. Иначе говоря, данный метод основывается на изучении каждой денежной операции и определении, к какому виду деятельности она относится. Для этого необходимо провести корректировку каждой статьи отчета о результатах финансово-хозяйственной деятельности. Начинают с денежных поступлений от реализации продукции, из которых вычитают все денежные выплаты по приобретению товаров, текущим расходам, процентам за кредит, выплатам в бюджет и т.д. В итоге выводят сумму состояния денежных средств от операционной деятельности.

Примерами движения денежных средств, возникающих в результате операционной деятельности при применении прямого метода, являются:

поступление денежных средств:

- — от продажи товаров и оказания услуг;

- — авансы, полученные под поставку товарно-материальных запасов и оказание услуг;

- — в виде процентов, дивидендов и роялти, вознаграждений различного характера и других доходов;

- — прочие поступления;

- — выбытие денежных средств;

- — расчеты с поставщиками и подрядчиками за товары и оказанные услуг;

- — авансы, выданные под поставку товарно-материальных запасов,

- — выполнение работ и оказание услуг; оплата труда и прочие выплаты;

- — расчеты с бюджетом, органами пенсионного обеспечения, социального страхования, внебюджетными фондами;

- — выплаты дивидендов;

- — прочие выплаты.

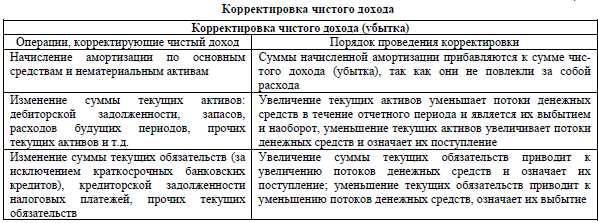

Косвенный метод предполагает корректировку чистого дохода или убытка на изменение текущих активов и обязательств, не денежных операций, а также на доходы и убытки, являющиеся результатом инвестиционной и финансовой деятельности, по сравнению с предыдущим отчетным периодом. В основе метода лежит информация бухгалтерского баланса и отчета о результатах финансово-хозяйственной деятельности. При этом не предусматривается корректировка каждой статьи отчета о результатах финансово-хозяйственной деятельности.

За основу потока денежных средств от операционной деятельности при косвенном методе берется чистый доход (непокрытый убыток), который корректируется на величину амортизационных отчислений и начисленных резервов по сомнительным долгам за отчетный период, изменения в балансах счетов текущих активов и обязательств и на величину прибыли и убытков от реализации внеоборотных активов.

Еще один из важных каналов поступления денежных средств и их выбытия -инвестиционная деятельность.

Примерами движения денежных средств, возникающих в результате инвестиционной деятельности, являются:

- — денежные выплаты (поступления) по приобретению (от реализации) нематериальных активов, основных средств, финансовых инвестиций и других долгосрочных активов. Они включают в себя выплаты, связанные с капитализацией затрат по опытно-конструкторским работам и незавершенному производству;

- — денежные выплаты (поступления) по приобретению (от реализации) собственного капитала, финансовых инвестиций, долговых обязательств других предприятий;

- — предоставление (погашение) кредитов другим и юридическими лицами;

- — прочие выплаты.

(Хотя приобретение и реализация активов в кредит и являются инвестиционной деятельностью, они не вызывают движения денежных средств и не отражаются в отчете о движении денежных средств). Помимо этого, инвестиционная деятельность отражается в бухгалтерском балансе в разделе, включающем в себя долгосрочные активы. К ней же относятся операции, воздействующие на финансовые инвестиции, которые отражаются в другом разделе бухгалтерского баланса текущие активы. В отчете о результатах финансово-хозяйственной деятельности инвестиционная деятельность отражается там, где показываются доходы или расходы от продажи акций, основных средств и др.

Финансовая деятельность — важный канал поступления и выбытия денежных средств, результатом которого является изменение в размере и составе собственного капитала и заемных средств. Приведем примеры движения денежных средств от финансовой деятельности:

поступление денежных средств:

- — от выпуска акций и других ценных бумаг;

- — получение банковских кредитов;

- — прочие поступления; выбытие денежных средств:

- — погашение банковских кредитов;

- — приобретение собственных акций;

- — выплата дивидендов;

- — прочие выплаты.

Корректируется лишь сумма чистого дохода (убытка) на сумму изменений в отчетном периоде по сравнению с предыдущим отчетным периодом (пример приведен в таблице 1). Корректировка чистого дохода раскрывается в МСФО №8 «Чистая прибыль или убыток за период, фундаментальные ошибки и изменения в учетной политике» (2)

Таблица 1

Инвестиционная и финансовая деятельность. Инвестиционная деятельность -приобретение и продажа долгосрочных активов, выдача и получение погашаемых кредитов. К инвестиционной деятельности относится:

- — поступление денежных средств от реализации нематериальных активов, основных средств и других долгосрочных активов, от реализации финансовых инвестиций, получение заемных средств от других предприятий, прочие поступления;

- — выбытие денежных средств, затраченных на приобретение нематериальных активов, основных средств и других долгосрочных активов;

- — приобретение финансовых инвестиций; предоставление займов другим предприятиям; прочие выплаты.

Инвестиционная деятельность отражается в бухгалтерском б

articlekz.com

Отчет о движении денежных средств – как заставить его работать на компанию

Самый любимый и самый распространённый отчёт у предпринимателей – отчет о движении денежных средств. Если вы, как и многие собственники, аккуратно в екселе записываете все движения денег – что от кого получили, и кому и за что заплатили – то и вы не исключение. Но что дает вам эта табличка с цифрами и как ее заставить работать на результат?

Назначение ОДДС

По отчету о движении денег вы ориентируетесь достаточно ли у вас средств, чтобы достигнуть поставленных целей. Но в иерархии финансовых отчетов, он занимает отнюдь не первое место. Ведь по сути он показывает всего лишь сколько денег у компании было в начале периода, сколько стало в конце и почему эти цифры не совпадают.

Основное назначение ОДДС – показать достаточно ли поступлений на осуществление задуманного или вас ожидают «кассовые разрывы».

Кассовый разрыв – это период, в который платеж необходимо обязательно произвести, а поступлений в этот период не запланировано.

Когда составляется предварительный План Движения Денежных Средств финансовая служба должна проанализировать и найти возможности переноса платежей или варианты привлечения заемных средств. Поэтому, Отчет о движении денег это больше инструмент для финансовой службы для планирования денежных потоков.

Структура отчёта о движении денежных средств

Стандартно в структуре отчета о движении денежных средств выделяют отдельно три вида деятельности – операционную, инвестиционную, финансовую.

Это делается для того, чтобы собственнику было легче оценить воздействие этих направлений на финансовое положение компании.

Разделы отчета:

| Статья | Январь | Февраль | Март |

|---|---|---|---|

| Поступления | |||

| Авансовые платежи | |||

| Дебиторка в срок | |||

| Дебиторка просроченная (например, свыше 30 дней) | |||

| Выплаты | |||

| Основная деятельность | |||

| Производственные расходы | |||

| Общехозяйственные расходы | |||

| Финансовая деятельность | |||

| Инвестиционная деятельность | |||

| Выплаты собственнику | |||

| Денежные средства на начало периода | X | Y | Z |

| Денежные средства на конец периода | Y | Z | K |

Поступления лучше всего разбить на следующие группы:

- Авансы

- Дебиторка в срок

- Дебиторка просроченная (свыше 30 дней)

Выплаты делят по направлениям деятельности:

- Основная деятельность – то, что приносит бизнес компании, и оплата текущих операций по основному бизнесу.

- Финансовая деятельность – деньги, финансирующие развитие бизнеса. Погашение и привлечение кредитов,уплата процентов

- Инвестиционная деятельность – деньги потраченные на покупку основных средств, дополнительного бизнеса или полученные от продажи основных средств или части компании – то, что вы инвестируете в свой бизнес

- Выплаты собственнику – дивиденды.

Как проверить правильность отчета о движении денежных средств

Проверить правильность Отчета о Движении Денежных Средств очень просто: остатки денежных средств в отчете должны быть равны остаткам на счете плюс в кассе, плюс деньги в пути, остатки на депозите, в общем все варианты, где у вас могут оказать денежные средства на отчетную дату.

Три основные ошибки при составлении ОДДС

- Самая главная ошибка в составлении этого отчета бывает в том, что заносятся не все выплаты. Например, не отражаются какие-то выплаты собственнику или выплаты по поручению собственника. Независимо от того, как вы относитесь к платежам за садик ребенка учредителя, вы должны это отразить в Отчете о Движении Денежных Средств либо как заработную плату учредителя, либо как дивиденды.

- Вторая ошибка – платеж не разнесен на какую-то определенную статью. Например, произведена выплата из кассы, не понятно на какие нужды, поставлено как прочие выплата из кассы. Все платежи должны быть идентифицированы, и назначение платежа должно определяться до совершения фактического расхода.

- И третья ошибка – разная структура статей ОДДС и ОДР. Данные отчеты могут содержать разную детализацию, например в ОДР у вас будет одна статья – выручка, а в отчете о Движении Денежных Средств – три статьи (авансы, платежи в срок, погашение просроченной задолженности). Но важно чтобы основная структура статей совпадала, чтобы в дальнейшем вы могли проводить качественный анализ

Как внедрить ОДДС в компании

Основное назначение Отчета о Движение Денежных Средств – это предупреждение «кассовых разрывов». Деньги – ресурс ограниченный, их всегда не хватает. А если по ресурсу есть ограничение, помочь сможет только правильное планирование.

Планирование денежных средств это часть бюджетирования деятельности компании.

Несколько советов, которые помогут правильно организовать этот процесс:

- Определите срок к которому все подразделения должны сдать в финансовую службу заявки на платежи на следующий месяц, например к 25 числу текущего месяца.

- Определите срок, к которому финансовая служба предоставляет директору предварительный вариант БДДС (бюджета движения денежных средств), например к 27 числу текущего месяца. Желательно, чтобы к 27 числу финансовая служба уже провела все необходимые переговоры со службами, и постаралась «сбалансировать» бюджет.

Сбалансировать бюджет на языке финансистов означает уравновесить поступления и выплаты.

- Определите дату, когда Бюджет Движения Денежных Средств должен быть окончательно утвержден директором предприятия. Например, 1 число планируемого месяца. Желательно, чтобы до утверждения БДДС никакие платежи (кроме платежей 1-ой очереди) не производились.

- Определите даты для контроля выполнения показателей бюджета. Например, подекадно – 10 и 20 число каждого месяца.

- В контрольные даты при невыполнении показателей по поступлению должны проводиться мероприятия по секвестированию бюджета или, говоря простым языком, по вычеркиванию платежей.

Все платежи должны иметь приоритетность и очередность

1 очередь – платежи, невыполнение которых может повлечь остановку деятельности компании. Например, например налоги, кредиты, платежи по по судебным решениям.

2 очередь – платежи, невыполнение которых грозит высокими рисками для предприятия, например, заработная плата

3 очередь – платежи по основной производственной деятельности, по графику согласованному с поставщиками

4 очередь – платежи по обеспечению основной деятельности (общехозяйственные расходы)

5 очередь – платежи на инвестиционные цели

Любая заявка на осуществление расхода должна быть привязана к статье бюджета и осуществляться в строго согласованных лимитах. Лучше установить время, когда можно подавать заявки для платежей на следующий день, чтобы у финансовой службы была полная планируемая сумма и можно было утвердить заявки исходя из приоритетности платежей.

Делаем выводы

Отчет о Движении Денежных Средств входит в состав трех самых главных финансовых отчетов, поэтому он обязательно должен быть в компании. Но если вы не используете его при планировании, у вас есть большой шанс потерять однажды контроль над ситуацией. Движение денежных средств нужно планировать. Деньгами надо управлять.

Внедрение системы планирования и бюджетирования на предприятии – процесс достаточно трудоемкий. Помимо временных затрат он требует участия высококвалифицированных специалистов. В этом случае бывает эффективнее привлечь на проект консалтинговую компанию, чем справляться с задачей самостоятельно.

osnova.capital