В каком разделе баланса отражаются денежные средства – бухучет Рубежка — 1) ответить на вопросы теста (40 баллов) в каком разделе бухгалтерского баланса отражаются основные средства

Что такое бухгалтерский баланс? Статьи баланса, структура баланса

Каждый хозяйствующий субъект формирует финансовую отчетность по своей деятельности. Одним из неотъемлемых ее элементов выступает бухгалтерский баланс. Статьи баланса характеризуют финансовое и имущественное состояние предприятия на отчетную дату. Рассмотрим документ подробнее.

Разделы бухгалтерского баланса

Статьи разделов отражают перемещение имущества и денежных средств по счетам учета. Внесение данных в документацию осуществляется по международным правилам. Обязательными элементами выступают актив и пассив баланса. Статьи бухгалтерского баланса отражают, какие средства используются предприятием, каковы его обязательства. В документе показываются и собственные средства организации. Все ресурсы, которыми располагает предприятие, могут предоставляться или за счет капитала владельцев, или из заемных средств. Статьи актива бухгалтерского баланса должны отражать сумму, равную совокупности требований собственников и кредиторов в денежном выражении.

Способ формирования

Существуют различные виды бухгалтерских балансов. Они различаются в зависимости от порядка составления, назначения и прочих критериев. По методу формирования выделяют:

- Сальдовый бухгалтерский баланс. Статьи баланса характеризуют имущество субъекта и источники его образования в денежном выражении на определенную дату. Этот документ составляется путем подсчета сальдо (остатков) по счетам.

- Оборотный бухгалтерский баланс. Статьи баланса, кроме остатков и источников имущества на начальную и конечную даты периода, отражают сведения об их движении в течение определенного времени. Этот документ считается промежуточным.

Периодичность составления

По этому критерию выделяют:

- Начальный (вступительный) бухгалтерский баланс. Статьи баланса формируются на первых этапах работы предприятия. На них показывается состав имущества организации. Как правило, оно представлено в виде взносов. Статьи пассива бухгалтерского баланса показывают источники возникновения имущества.

- Заключительный документ. Он отражает результаты производственно-финансовой деятельности фирмы за конкретный период.

- Годовой баланс. Он также считается заключительным. Однако в отличие от предыдущего, он составляется по итогам отчетного года и выступает как обоснование открытия счетов в новом периоде.

- Промежуточный баланс. Он формируется за более короткий период, чем отчетный год. Как правило, он выступает как сокращенная форма обычного документа. Между тем большая часть стандартов не запрещает составлять полный промежуточный баланс.

- Санируемый документ. Он формируется в случаях, когда решается вопрос о признании предприятия неплатежеспособным (банкротом).

- Ликвидационный баланс. Этот документ формируется для отражения имущественного положения организации при прекращении ее работы в качестве юрлица.

Степень готовности

Классификация по этому критерию следующая:

- Предварительный баланс. Его называют еще провизорным. Этот баланс формируется заранее на конец периода с учетом предполагаемых изменений в имущественном состоянии предприятия.

- Заключительный документ. Он формируется в конце конкретного периода и отражает результаты производственной и финансовой деятельности фирмы.

Степень консолидации

В зависимости от этого критерия, различают:

- Единый документ. Он показывает сведения по деятельности одного предприятия.

- Консолидированный документ. Содержание статей бухгалтерского баланса в этом случае формируется из результатов деятельности материнской и дочерних компаний в целом. Из этого отчета исключают взаимный оборот последних.

- Разделительный баланс. Он формируется при разделении предприятия на несколько юрлиц либо при выделении из общего капитала определенной доли для создания новой фирмы. В разделительном балансе должно содержаться положение о правопреемстве всех обязательств реорганизуемого юрлица.

Другие виды

В зависимости от источника выделяют балансы:

- Инвентарные. Они составляются в соответствии с инвентарными ведомостями по имуществу, расчетным средствам, обязательствам.

- Книжные. Они формируются по информации из книг учета без выполнения инвентаризации.

Если в документе присутствуют регулирующие статьи, то он называется балансом-брутто, если они отсутствуют, соответственно, балансом-нетто. Существует также классификация по формам собственности компаний. Так, существуют отчетные документы для государственных, частных, общественных, совместных, муниципальных смешанных организаций.

Ключевые понятия

Прежде чем рассматривать оформление статей бухгалтерского баланса, необходимо разъяснить общие принципы составления документа. Отчет представлен в виде двусторонней таблицы. В каждой строке указывается наименование объекта учета, приводится его стоимость на дату составления документа. Основные статьи бухгалтерского баланса распределяются по определенным правилам. Обязательства и собственный капитал предприятия относят вправо. Активы, соответственно, указываются слева. В экономических изданиях разъясняются эти категории:

- Обязательства. Они представляют собой задолженность компании, существующую на отчетную дату. Она формируется в связи с осуществлением компанией своей деятельности, расчеты по которой могут спровоцировать отток капитала.

- Активы – хозяйственные средства. Контроль над ними предприятие получило в связи со свершившимися хозяйственными операциями. Эти средства могут принести в будущем прибыль компании.

- Капитал. Он представлен в виде вложений собственников и доходов, накопленных за все время работы фирмы.

Нюансы

Как правило, документ составляется на отчетную дату (в конце месяца, года, квартала). Но следует понимать, что в методологическом плане баланс, выступая как обобщение сведений о стоимости имущества предприятия, может формироваться на любое число и период, так часто, как это считается нужным. Его можно составлять даже в конце каждой хозяйственной операции. Необходимо также учесть, что при формировании отчетности действует принцип сохранения. Это значит, что из «ниоткуда» не может возникнуть никакая статья. Показатели бухгалтерского баланса – это результаты конкретных действий организации. Синхронно со средствами в одной части таблицы отражаются источники их возникновения в другой. Итог актива всегда равен результату пассива. Зачастую часть средств вносится субъектом, не являющимся собственником. В таком случае равенство приобретает следующий вид:

Активы = обязательства + капитал.

Суммы обеих частей равенства совпадают, поскольку они описывают одни объекты с разных сторон. Итоговый результат называется «валютой» или «цифрой» документа.

Состав

В активы включаются все виды средств:

- Оборудование.

- Здание.

- Материальные и товарные запасы.

- Транспорт.

- Клиентская задолженность.

- Деньги на р/с и пр.

Обязательства формируются из финансов, которые предприятие должно отдать за предоставленные кредиты, услуги, товары и пр. Обязательность равенства сумм обоих столбцов таблицы не зависит от количества совершенных операций. В качестве основы соответствия выступает принцип двойной записи. Он предполагает отражение сведений об операции как минимум на двух счетах. Как правило, активы и пассивы разделяются на долгосрочные и текущие. В международной практике они перечисляются по степени ликвидности.

Статьи бухгалтерского баланса: расшифровка

Результаты формируются при обработке большого объема хозяйственных операций. Структурно они объединяются в конкретные группы в зависимости от их функций и характера. Отдельно представляются существенные статьи бухгалтерского баланса. Расшифровка несущественных сведений осуществляется комплексно. Правильное составление отчетного документа предполагает:

- Надлежащую группировку процессов в соответствии с их природой.

- Полный охват результатов и показателей работы предприятия.

- Правильное отражение операций. По тому, как они отображаются, должно быть понятно не только состояние финансов фирмы, но и виден результат.

Основные статьи бухгалтерского баланса следующие:

- ОС.

- Инвестиционная недвижимость.

- Финансовые активы.

- Запасы.

- Биологические активы.

- Инвестиции.

- Торговая и другая кредиторская/дебиторская задолженности.

- Активы и обязательства для продажи.

- Денежные средства и эквиваленты.

- Активы и обязательства по налоговым отчислениям (отложенные и текущие).

- Резервы и капитал, доля меньшинства.

- Финансовые и оценочные обязательства.

- НМА.

Указанная в списке статья 1 бухгалтерского баланса отражает основные средства компании. К ним относят все то, что предприятие использует непосредственно в своей производственной или иной хоз. деятельности. Дополнительные статьи предоставляются в балансе в том случае, когда это необходимо для достоверного и полного отражения финансового состояния фирмы. Для решения этого вопроса проводится изучение ряда данных. В частности, проводится оценка статей бухгалтерского баланса по:

- Ликвидности средств.

- Содержанию активов.

- Функциям средств внутри предприятия.

- Размеру, содержанию, срокам обязательств.

Особенности изучения сведений

Анализ статей бухгалтерского баланса может выполняться разными способами:

- Непосредственно по документу. При этом состав статей не подвергается изменениям.

- Изучением уплотненной сравнительной аналитики через агрегирование некоторых элементов, однородных по составу.

- Исследованием откорректированного документа на индекс инфляции. После этого осуществляется агрегирование статей в соответствующих аналитических разрезах.

Первый способ считается достаточно трудоемким и неэффективным. В этом случае оценка статей бухгалтерского баланса предполагает расчет множества результатов. В этой связи не всегда представляется возможным выделение главных тенденций финансового положения фирмы. Аналитический баланс обобщает и систематизирует расчеты, которые обычно производятся при ознакомлении с документом. Этот способ охватывает огромное количество результатов. Они характеризуют статистику и динамику состояния финансов компании. Фактически такой баланс включает в себя и горизонтальные, и вертикальные показатели.

Основные этапы

Выделяют 6 стадий анализа баланса. Они включают в себя изучение:

- Динамики и структуры.

- Финансовой устойчивости компании.

- Ликвидности баланса, платежеспособности предприятия.

- Состояния средств.

- Деловой активности.

- Финансового состояния фирмы.

Исследование структуры и динамики

Одним из ключевых направлений анализа выступает изучение горизонтальных и вертикальных результатов. В рамках этих процедур исследуются структурная динамика и удельный вес конкретных групп объектов. Вертикальный и горизонтальный анализы взаимно дополняют друг друга. На практике, как правило, формируют специальные таблицы. По ним анализируются и структура всего отчета, и динамика его отдельных цифр. Вертикальное изучение предполагает использование относительных сумм. Оно показывает удельный вес отдельной статьи в итоге баланса. В качестве обязательного элемента выступают динамические ряды величин. С их помощью можно отследить и спрогнозировать те или иные структурные изменения средств и источников их покрытия. В результате происходит переход к относительным величинам. Это дает возможность выполнить сравнительный анализ компаний в соответствии с их отраслевой спецификой и прочими характеристиками. Горизонтальные величины формируются посредством построения таблиц абсолютных результатов изменения сумм и относительных цифр их снижения/роста.

Финансовая устойчивость

Ее абсолютные показатели определяются по наличию:

- Собственного реального капитала. Он представлен как чистые активы.

- Оборотных средств и реального оборотного капитала.

Относительные величины представляют собой коэффициенты устойчивости.

Ликвидность и платежеспособность

Оборотные средства должны быть на предприятии в таком объеме, которого потенциально достаточно для погашения обязательств в краткосрочном периоде. В этом случае говорят о ликвидности баланса. Она выступает как основа платежеспособности предприятия. Оценку ликвидности можно выполнять разными способами, в числе которых и расчет основных ее коэффициентов.

Состояние средств

Проводя анализ баланса, необходимо изучить состав, эффективность, структуру использования оборотных и внеоборотных активов. В этой работе используются специальные величины. К ним, в частности, относят показатели оборачиваемости и рентабельности.

Интенсивность ведения дел

Ее оценка может осуществляться:

- По степени эффективности применения ресурсов (динамике и уровню фондоотдачи, рентабельности, производительности и пр.). К наиболее важным величинам относят оборачиваемость капитала и активов.

- По определению темпов снижения или роста прибыли, оборота и пр.

- По специальным показателям, отражающим деловую активность. К ним, например, относят коэффициент устойчивости роста, инвестиционной деятельности, способности к самофинансированию.

Диагностика состояния финансов выполняется с помощью расчета разнообразных коэффициентов, дискриминантного анализа. Это может осуществляться, к примеру, с использованием модели Альтмана или иных математических/экономических моделей или формул.

Заключение

В РФ форма баланса и правила его составления для юрлиц (кроме бюджетных и кредитных предприятий) регламентируется по ПБУ 4/99. Порядок формирования документа банками регулируется Положением ЦБ. Активы и обязательства должны показываться с разделением в зависимости от периода обращения (срока погашения) на долго- и краткосрочные. Хотя в отчетности по ликвидности (для банков) такая классификация отсутствует. Обязательства и активы отражают как краткосрочные, если их период погашения (обращения) не больше 12 мес. после отчетной даты либо длительности операционного цикла, если она больше года. Все прочие величины показывают как долгосрочные. Представление документа регламентируется международными стандартами МСФО-1. Требования достаточно гибкие и могут быть применены к разным предприятиям, независимо от их размера и специфики деятельности. Отражение текущих сведений об имуществе, которым распоряжается хозяйствующий субъект, в форме бухгалтерского баланса выступает в качестве одного из основополагающих методов учета. Документ не показывает движение средств и факты выполнения конкретных операций. Он отражает состояние финансов предприятия на определенный период. Суть баланса заключается в том, что информация о стоимости имущества компании на конкретную дату группируется особым образом, за счет чего можно провести анализ и спрогнозировать положение дел в будущем.

fb.ru

Рк 1 Вариант 5* * 5 вариант выполняют студенты, фамилии которых начинаются с букв Х, Ц, Ч, Ш, — Я.

А) внеоборотные активы. В) оборотные активы. С) краткосрочные активы. Д) собственный капитал компании. Е) долгосрочные обязательства .

А) основные и денежные средства, В) ТМЗ и готовая продукция. С) обязательства компании. Д) имущество компании, группируемое по видам составу и размещению. Е) имущество компании, группируемое по источникам образования.

А) увеличение активов компании. В) увеличение обязательств компании. С) уменьшение активов компании. Д) наличие активов кампании на конец отчетного периода. Е) наличие активов кампании на начало отчетного периода.

А) С1 = С0 + Окт — Одт. В) С1 = С0 — Одт — Окт.. С) С1 = С0 — Одт + Окт.. Д) С0 = С1 + Одт — Окт. Е) С0 = С1 — Одт — Окт..

А) да В) нет С) незнаю Д) может быть Е) это решает главный бухгалтер

А) регистрация хозяйственных операций по мере их совершения В) регистрация хозяйственных операций с учетом их экономического содержания С) корреспонденция бухгалтерских счетов Д) бухгалтерские записи Е) нет верного ответа.

А) дата составления (год, месяц, число), содержание хозяйственной операции и ее основание В) измерители операции в количественном и целостном выражении подписи лиц, ответственных за проведение операций и правильность ее оформления (руководящего работника компании давшего разрешение на совершение операции работника, выписавшего данный документ и наконец, работников, выполнивших эту операцию) С) название (приходный ордер, лимитно-заборная карта и пр.) Д) ответы А, В, С Е) это решает главный бухгалтер

2) РЕШИТЬ ЗАДАЧУ (60 БАЛЛОВ): По состоянию на 01,01.201х г. в ТОО «5 АВС». имеются следующие активы и обязательства: основные средства 1 115 000 тг.; товаров на 65 000 тг.; дебиторы 25 000 тг.; деньги на текущем счете в банке 125 000 тг.; в кассе — 32 000 тг.; задолженность кредиторам – 61 200 тг.. Размер капитала ТОО на это время рассчитайте самостоятельно (вес задания 20 % из 60 баллов). В течение первой декады января совершены следующие операций, по которым нужно определить типы изменений (20 % из 60 б.), бухгалтерские проводки (30% из 60 б.) и составить новый баланс с учетом ниже приведенных операций (30% из 60 б.): 1. Получены товары от поставщиков в кредит – 45 000 тг.; 2. Поступили деньги от дебиторов на текущий счет – 20 000 тг.; 3. Уплачено с текущего счета поставщикам – 30 000 тг. 4. Из кассы выданы деньги в подотчет – 15 000 тг.; 5. За счет подотчетных сумм приобретены товары на 10 000 тг. РК 2 ВАРИАНТ 5* * 5 вариант выполняют студенты, фамилии которых начинаются с букв Х, Ц, Ч, Ш, — Я. Мини-кейс 1. В процессе аудита, аудитор поручил своему помощнику провести проверку правильности расчетов с бюджетом компании-клиента. По окончании проверки помощник-аудитора сообщил, что никаких ошибок обнаружено не было. Через неделю после этого было подготовлен положительный аудиторский отчет. Спустя два месяца налоговая инспекция провела проверку и обнаружила ряд ошибок в налоговых расчетах компании-клиента, после чего последняя должна доплачивать налоги и уплатить штрафы. Требуется определить, что послужило причиной этой ситуации. Мини-кейс 2.Аудит компании-клиента проводят два аудитора, один из которых является близким другом ее директора. Требуется прокомментировать возможные проблемы. 1. В зависимости от степени независимости аудитора и характера аудиторской поверки различают аудит: а) добровольный и обязательный б) внутренний и внешний в) инициативный и независимый г) нет верного ответа 2. План аудиторской проверки состоит из: а) плана ожидаемых работ б) аудиторских программ и тестов в) плана ожидаемых работ и аудиторской программы г) плана ожидаемых работ и аудиторских тестов. 3. Основные компоненты аудита, как предпринимательской деятельности: а) хозяйствующий субъект, информация, независимость аудитора, сбор и оценка фактов, стандарты и критерии, отчет б) информация субъекта, независимость аудитора, сбор и оценка информации в) независимость аудитора, наличие и оценка отчетности, заключение г) информация, аудитор и вывод аудитора 4. Аудиторские проверки проводит: а) бухгалтер; б) аудиторская фирма или аудитор- физическое лицо; в) налоговый орган; г) все ответы верны. Задача 1. Рассчитайте уровень существенности наиболее значимых статей баланса, а также наиболее значимых сальдо счетов, классов операций и единый уровень существенности, используя форму № 1 «Бухгалтерский баланс», форму № 2 «Отчет о прибылях и убытках», оборотную ведомость. Критерии отнесения статей бухгалтерского баланса, сальдо счетов, классов операций к значимым, а также базовые показатели представлены в таблице 1. Таблица 1-Базовые показатели, используемые для нахождения уровня существенности

Приложение 1 (к РК 2 «Бухгалтерский учет и аудит») Таблица случайных чисел

Приложение 2 (к РК 2 «Бухгалтерский учет и аудит») Значение коэффициента проверки, используемого при определении элементов выборки в зависимости от состояния систем бухгалтерского учета и внутреннего контроля аудируемого лица

|

topuch.ru

Разделы бухгалтерского баланса. Основы бухгалтерского учета

Разделы актива баланса

Таблица 1. Актив бухгалтерского баланса (сокращенный)Актив баланса — часть бухгалтерского баланса предприятия, отражающая в денежном выражении материальные и нематериальные ценности, принадлежащие предприятию, их состав и размещение (табл. 1).

|

Номер раздела |

Наименование разделов |

Группа статей |

|

I |

Внеоборотные активы |

Нематериальные активы Основные средства Долгосрочные финансовые вложения Незавершенное строительство |

|

Итого по разделу 1 |

||

|

II |

Оборотные активы |

Запасы Дебиторская задолженность Денежные средства |

|

Итого по разделу II |

||

|

Баланс |

В разделе I актива баланса «Внеоборотные активы» представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения.

Статьи группы «Нематериальные активы» оцениваются в балансе по остаточной стоимости.

Также оцениваются статьи группы «Основные средства», за исключением статьи «Земельные участки». Износ по ϶ᴛᴏму виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены водном разделе, независимо от сферы эксплуатации.

По статьям группы «Финансовые вложения» отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения» — фактические затраты в незавершенном строительстве.

В разделе II актива баланса «Оборотные активы» отражаются текущие активы, объединенные в несколько групп. В группе «Запасы» отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В ϶ᴛᴏм же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, кᴏᴛᴏᴩые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа «Денежные средства» представлена статьями «Касса», «Расчетные счета», «Не стоит забывать, что валютные счета», «Прочие денежные средства».

В ϶ᴛᴏм же разделе актива демонстрируется и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

Разделы пассива баланса

Пассив баланса — часть бухгалтерского баланса, отражающая в денежном выражении собственные и заемные источники формирования имущества организации (табл. 2).

Таблица 2. Пассив бухгалтерского баланса (сокращенный)|

Номер раздела |

Наименование разделов |

Группа статей |

|

III |

Капитал и резервы |

Уставный капитал Добавочный капитал Резервный капитал Прибыль прошлых лет Непокрытый убыток прошлых лет Нераспределенная прибыль отчетного года Непокрытый убыток отчетного года |

|

Итого по разделу III |

||

|

IV |

Долгосрочные обязательства |

Заемные средства Прочие пассивы |

|

Итого по разделу IV |

||

|

V |

Краткосрочные обязательства |

Заемные средства Кредиторская задолженность Доходы будущих периодов Резервы предстоящих расходов |

|

Итого по разделу V |

||

|

Баланс |

В разделе III баланса «Капитал и резервы» самостоятельными статьями отражены собственные источники образования имущества: уставный капитал, добавочный капитал, резервный капитал. В ϶ᴛᴏм же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток.

Статьи раздела IV баланса «Долгосрочные обязательства» характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года.

Раздел V баланса «Краткосрочные обязательства» объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторская задолженность, резервы предстоящих расходов, доходы будущих периодов.

xn--80aatn3b3a4e.xn--p1ai

3 раздел бухгалтерского баланса

Основной раздел, отражающий размер собственных средств предприятия – это 3 раздел бухгалтерского баланса «Капитал и резервы». Под флагом раздела собираются все финансовые ресурсы предприятия, в той или иной степени вложенные в активы. Узнать, в насколько ликвидны активы, в которые вкладывались собственные средства, несложно, достаточно немного посидеть с бухгалтерией и составить проводки по датам их отражения.

Основной состав третьего раздела бухгалтерского баланса

По своей структуре третий раздел бухгалтерского баланса, как и остальные разделы баланса, разбит на различные статьи, и, в зависимости от источника привлечения денежных ресурсов, этот раздел может наполняться неравномерно. В российском бухгалтерском учете выделяют следующую структуру раздела «Капитал и резервы»:

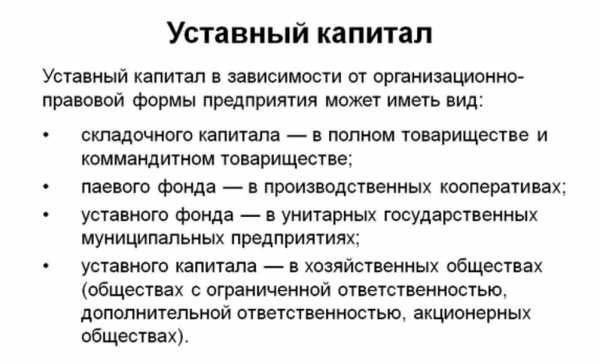

- «Уставный капитал» (строка 1310) — основа основ для создания предприятия. Статья отражает вложенные средства учредителей или акционеров в создание компании. Как правило, именно этим пассивом, в случае ликвидации или банкротства, распоряжается предприятие для выплаты долгов. Что не мешает привлечь учредителей к субсидиарной ответственности по остальным долгам предприятия.

Также, уставный капитал влияет на степень ответственности и серьезности по отношению к компании учредителей. Чем выше показатель уставного капитала, тем положительнее этот факт играет на решении контрагентов к заключению сделок с организацией.

Этот раздел – обязателен для заполнения всем юридическим лицам. Кроме того, в течение года после создания предприятия, и доли, и акции должны быть полностью покрыты денежными средствами.

Его фиксация проходит в учредительных документах предприятия, отражается в выписке ЕГРЮЛ.

По акционерным обществам в выписке ЕГРЮЛ отражаются только первоначальные вложения в уставный капитал, за текущим состоянием собственных средств необходимо обращаться к реестродержателю, которого организация выбрала для ведения данной информации:

- «Собственные акции, выкупленные у акционеров» (строка 1320) — подраздел 3 раздела, отражающий размер акций/долей в денежном выражении, выкупленных у действующих, либо выбывающих акционеров/учредителей;

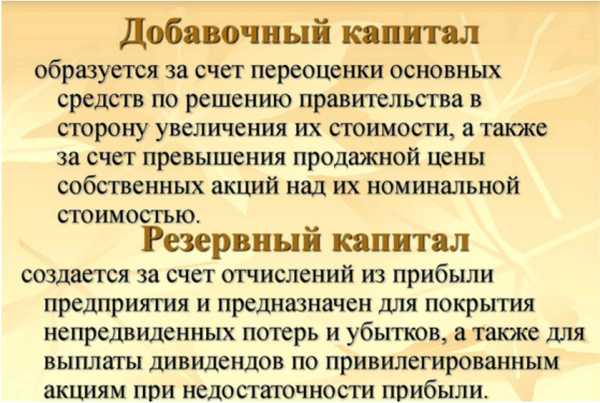

- «Переоценка внеоборотных активов» (строка 1340) – перерасчет первоначальной стоимости нематериальных активов и основных средств с начисленной амортизацией с целью отражения прироста стоимости активов. Перерасчет происходит 1 раз в год;

Однако, важно помнить, что если организация один раз произвела перерасчет, его придется делать постоянно, чтобы не создать дисбаланс между реальной и остаточной стоимостью имущества, отраженной в 1 разделе баланса.

- «Добавочный капитал» (строка 1350) – формируется за счет привлечения дополнительного финансирования от учредителей, либо акционеров, а именно:

- В случае с акционерными обществами, добавочный капитал является сборной площадкой для отражения разницы между стоимостью акций, отраженной по номиналу, и реальной (выкупной) ценой за данные акции, которые нашли свое отражение при формировании уставного капитала;

- Для обществ с ограниченной ответственностью или иных форм собственности – формирование статьи может проходить за счет вложений учредителей имуществом, его стоимость отражается по статье «Добавочный капитал»;

- Восстановленного НДС с имущества, вложенного учредителем дополнительно в капитал предприятия;

- Курсовые разницы между вложением в уставный капитал, происходящим в валюте.

- «Резервный капитал» (строка 1360) – по закону РФ, обязателен для создания акционерными обществами. Для предприятий иных форм собственности применение данного блока разрешено, но не обязательно.

В случае с акционерными обществами, в уставе и учредительных документах закрепляется величина, которой должен достигнуть резервный фонд, она не может быть меньше 5% от уставного капитала. Ежегодно, при распределении чистой прибыли, в данный фонд должно отчисляться не менее 5% от данного показателя.

Для иных форм собственности размер резервного фонда устанавливается самостоятельно каждым предприятием в зависимости от его возможностей и потребностей:

- «Нераспределенная прибыль (непокрытый убыток)» (строка 1370) – один из индикаторов финансового положения предприятия. Данная статья формируется за счет капитализации чистой прибыли, полученной организацией за отчетный период (при ведении квартальной отчетности – полученной за квартал), за минусом распределенной величины дивидендов по итогам отчетного периода, отчислений в фонды.

В случае, когда нераспределенная прибыль отрицательная, либо положительная, но имеет тенденции к снижению, это первый звоночек для контрагента, для руководства предприятия – либо произошла слишком крупная выплата дивидендов, либо получен убыток по итогу года, который может в дальнейшем привести к ухудшению финансового положения предприятия, либо имеются иные факторы, способные повлиять на платежную дисциплину предприятия.

Для того, чтобы негативные факторы не затронули этот показатель и величину 3 раздела в целом, важно четко и внимательно следить за динамикой и анализировать скрытые угрозы предприятия, которые по итогу отчетного периода могут вылиться в незапланированные убытки.

Чем выше итог по разделу «Капитал и резервы» в структуре пассива баланса, тем меньше степень зависимости предприятия от внешних источников финансирования. Однако, для лизинговых компаний этот вариант не совсем индикативен – т.к. заемные средства привлекаются под каждую новую сделку, нет ничего страшного в том, что заемные средства будут составлять превалирующую долю в структуре пассива баланса, в данном случае показателем объемов деятельности выступает размер валюты баланса: чем выше валюта баланса, тем лучше.

Чистые активы предприятия

Расчетов показателя чистых активов предприятия несколько, и один из них напрямую завязан на применении «Капитала и резервов». Формула для расчета следующая:

ЧА = 3 раздел бухгалтерского баланса + Доходы будущих периодов – Задолженность учредителей по взносам в УК,

где под Доходами будущих периодов понимаются только целевые средства, выделяемые предприятию на определенные цели (господдержка).

Если организация не имеет гос. поддержку, то, по сути, размер чистых активов приравнивается к величине ее собственного капитала.

Учет предприятий с целевой поддержкой

В случае, если организация получает целевые средства, направление которых идет только на определенные постановлением, либо иными документами цели, данная информация отражается в разделе 3 в статье «Целевое финансирование». Как правило, данную статью добавляю госпредприятия, либо предприятия, выполняющие гос. заказы.

Часто возникает ситуация, когда целевое финансирование есть, а 3 раздел баланса это не отражает, в таком случае целевые средства лучше поискать в Доходах будущих периодов (5 раздел баланса).

В целом, грамотное распределение сил и собственных средств по третьему разделу баланса может отразить реальные перспективы предприятия к дальнейшему росту, реальные объемы и текущую ликвидность предприятия, а также, скрытые угрозы и возможности предприятия. При формировании 3 раздела важно знать все тонкости законодательства РФ, т.к. часто даже главный бухгалтер может отразить ту или иную проводку некорректно, что может исказить данные о собственных средствах предприятия. И конечно, важно следить, чтобы данный раздел шел только вверх, т.к. чем выше собственные средства – тем увереннее, устойчивее и ликвиднее предприятие.

buh-spravka.ru

I. Внеоборотные активы | ||

Нематериальные активы | 1110 | Разница между остатками по счетам: – 04 «Нематериальные активы» (без учета расходов на НИОКР) – 05 «Амортизация нематериальных активов» (без учета расходов на НИОКР) |

Результаты исследований и разработок | 1120 | Разница между остатками по счетам: – 04 «Нематериальные активы» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) – 05 «Амортизация нематериальных активов» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) |

Нематериальные поисковые активы | 1130 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы |

Материальные поисковые активы | 1140 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как основные средства |

Основные средства | 1150 | Разница между остатками по счетам: – 01 «Основные средства» – 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности, отраженных по строке 1140) |

Доходные вложения в материальные ценности | 1160 | Разница между остатками по счетам: – 03 «Доходные вложения в материальные ценности» – 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам) |

Финансовые вложения | 1170 | Сальдо по счетам: – 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям) – 55 «Специальные счета в банках», субсчет 3 «Депозитные счета» (в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты) – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты) |

Отложенные налоговые активы | 1180 | Сальдо по счету 09 «Отложенные налоговые активы» |

Прочие внеоборотные активы | 1190 | Сальдо по счетам: – 07 «Оборудование к установке»2 – 08 «Вложения во внеоборотные активы» – прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы» |

Итого по разделу I | 1100 | Сумма строк: 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190 |

II. Оборотные активы | ||

Запасы | 1210 | Сальдо по счетам: – 10 «Материалы» – 11 «Животные на выращивании и откорме» – 20 «Основное производство» – 21 «Полуфабрикаты собственного производства» – 23 «Вспомогательные производства» – 29 «Обслуживающие производства и хозяйства» – 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах) – 43 «Готовая продукция» – 44 «Расходы на продажу» – 45 «Товары отгруженные» – 46 «Выполненные этапы по незавершенным работам» – 97 «Расходы будущих периодов» – 15 «Заготовление и приобретение материальных ценностей» – плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей» – минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей» |

Налог на добавленную стоимость по приобретенным ценностям | 1220 | Сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» |

Дебиторская задолженность | 1230 | Остаток по дебету счетов: – 60 «Расчеты с поставщиками и подрядчиками»3 – 62 «Расчеты с покупателями и заказчиками» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов) – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» – минус сальдо по счету 63 «Резервы по сомнительным долгам» |

Финансовые вложения (за исключением денежных эквивалентов) | 1240 | Сальдо по счетам: – 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям) – 55 «Специальные счета в банках», субсчет 3 «Депозитные счета» (в части краткосрочных вложений и депозитов на срок менее года, если по ним начисляют проценты) – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты) |

Денежные средства и денежные эквиваленты | 1250 | Сальдо по счетам: – 50 «Касса» (за исключением остатка по субсчету «Денежные документы») – 51 «Расчетные счета» – 52 «Валютные счета» – 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений) – 57 «Переводы в пути» |

Прочие оборотные активы | 1260 | Сальдо по дебету счетов: – 50 «Касса» (в части остатка по субсчету «Денежные документы») – 76 «Расчеты с разными дебиторами и кредиторами» (в части НДС, начисленного с сумм авансовых платежей) –79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – 94 «Недостачи и потери от порчи ценностей» – прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы» |

Итого по разделу II | 1200 | Сумма строк: 1210, 1220, 1230, 1240, 1250, 1260 |

Баланс | 1600 | Сумма строк: 1100 и 1200 |

III. Капитал и резервы4 | ||

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | Сальдо по счету 80 «Уставный капитал»5 |

Собственные акции, выкупленные у акционеров | 1320 | Сальдо по дебету счета 81 «Собственные акции (доли)»6 |

Переоценка внеоборотных активов | 1340 | Сальдо по счетам: – 83 «Добавочный капитал» (в части переоценки основных средств) – 84 «Нераспределенная прибыль (непокрытый убыток)» (в части переоценки основных средств) |

Добавочный капитал (без переоценки) | 1350 | Сальдо по счету 83 «Добавочный капитал» (без учета переоценки) |

Резервный капитал | 1360 | Сальдо по счету 82 «Резервный капитал» |

Нераспределенная прибыль (непокрытый убыток) | 1370 | Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»7 (без учета переоценки), сальдо по счету 99 «Прибыли и убытки» (в промежуточной отчетности) |

Итого по разделу III | 1300 | Сумма строк: 1310, 1320, 1340, 1350, 1360, 1370 |

IV. Долгосрочные обязательства | ||

Заемные средства | 1410 | Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (сумма основного долга, без учета начисленных процентов к уплате) |

Отложенные налоговые обязательства | 1420 | Сальдо по счету 77 «Отложенные налоговые обязательства» |

Оценочные обязательства | 1430 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят не ранее чем через год) |

Прочие обязательства | 1450 | Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» (в части долгосрочной кредиторской задолженности) |

Итого по разделу IV | 1400 | Сумма строк: 1410, 1420, 1430, 1450 |

V. Краткосрочные обязательства | ||

Заемные средства | 1510 | Сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» (сумма основного долга, без учета начисленных процентов к уплате) |

Кредиторская задолженность | 1520 | Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» – 66 «Расчеты по краткосрочным кредитам и займам» (в части начисленных процентов к уплате) – 67 «Расчеты по долгосрочным кредитам и займам» (в части начисленных процентов к уплате) – 70 «Расчеты по оплате труда» – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» в части задолженности» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» (в части краткосрочной кредиторской задолженности) |

Доходы будущих периодов | 1530 | Сальдо по счету 98 «Доходы будущих периодов» |

Оценочные обязательства | 1540 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят в течение года) |

Прочие краткосрочные обязательства | 1550 | Сальдо по счетам: – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – иные краткосрочные обязательства, не нашедшие отражения по другим группам статей раздела «Краткосрочные обязательства» |

Итого по разделу V | 1500 | Сумма строк: 1510, 1520, 1530, 1540, 1550 |

Баланс | 1700 | Сумма строк: 1300, 1400, 1500 |

studfiles.net

I. Внеоборотные активы | ||

Нематериальные активы | 1110 | Разница между остатками по счетам: – 04 «Нематериальные активы» (без учета расходов на НИОКР) – 05 «Амортизация нематериальных активов» (без учета расходов на НИОКР) – остаток по счету 97 «Расходы будущих периодов» (в части разового платежа за право пользования результатами интеллектуальной деятельности и средствами индивидуализации при условии, что период списания этих расходов превышает 12 месяцев после отчетной даты или продолжительность операционного цикла, если он больше 12 месяцев) |

Результаты исследований и разработок | 1120 | Разница между остатками по счетам: – 04 «Нематериальные активы» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) – 05 «Амортизация нематериальных активов» (в части расходов на НИОКР с зарегистрированными исключительными правами и (или) подлежащих правовой охране) |

Нематериальные поисковые активы | 1130 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как нематериальные активы |

Материальные поисковые активы | 1140 | Остаток по счету 08 (в части расходов на освоение полезных ископаемых). Эти расходы в дальнейшем могут быть квалифицированы как основные средства |

Основные средства | 1150 | Разница между остатками по счетам: – 01 «Основные средства» – 02 «Амортизация основных средств» (без учета амортизации, начисленной по объектам доходных вложений в материальные ценности, отраженных по строке 1140) – остаток по счету 07 «Оборудование к установке» (в части расходов на незавершенное строительство) – остаток по счету 08 «Вложения во внеоборотные активы» (в части расходов на незавершенное строительство) – остаток по счету 97 «Расходы будущих периодов» (в части регулярных крупных затрат, возникающих через определенные длительные временные интервалы (более 12 месяцев) на протяжении срока эксплуатации объекта основных средств, на проведение его ремонта и на иные аналогичные мероприятия (например, проверку технического состояния)) |

Доходные вложения в материальные ценности | 1160 | Разница между остатками по счетам: – 03 «Доходные вложения в материальные ценности» – 02 «Амортизация основных средств» (в части амортизации, начисленной по этим объектам) |

Финансовые вложения | 1170 | Сальдо по счетам: – 58 «Финансовые вложения» в части долгосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к долгосрочным финансовым вложениям) – 55 «Специальные счета в банках», субсчет 3 «Депозитные счета» (в части долгосрочных вложений и депозитов на срок более года, если по ним начисляют проценты) – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата по истечении 12 месяцев после отчетной даты) |

Отложенные налоговые активы | 1180 | Сальдо по счету 09 «Отложенные налоговые активы» |

Прочие внеоборотные активы | 1190 | Сальдо по счетам: – 07 «Оборудование к установке» (за исключением расходов на незавершенное строительство)2– 08 «Вложения во внеоборотные активы» (за исключением расходов на незавершенное строительство) – прочие внеоборотные активы, не нашедшие отражения по другим группам статей раздела «Внеоборотные активы» |

Итого по разделу I | 1100 | Сумма строк: 1110, 1120, 1130, 1140, 1150, 1160, 1170, 1180, 1190 |

II. Оборотные активы | ||

Запасы | 1210 | Сальдо по счетам: – 10 «Материалы» – 11 «Животные на выращивании и откорме» – 20 «Основное производство» – 21 «Полуфабрикаты собственного производства» – 23 «Вспомогательные производства» – 29 «Обслуживающие производства и хозяйства» – 41 «Товары» (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах) – 43 «Готовая продукция» – 44 «Расходы на продажу» – 45 «Товары отгруженные» – 46 «Выполненные этапы по незавершенным работам» – 97 «Расходы будущих периодов» (кроме расходов, отраженных по строкам 1110 и 1150 баланса) – 15 «Заготовление и приобретение материальных ценностей» – плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей» – минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей» |

Налог на добавленную стоимость по приобретенным ценностям | 1220 | Сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям» |

Дебиторская задолженность | 1230 | Остаток по дебету счетов: – 60 «Расчеты с поставщиками и подрядчиками» (дебиторская задолженность поставщиков по уплаченным организацией авансам отражается за минусом НДС)3– 62 «Расчеты с покупателями и заказчиками» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» (кроме процентных займов) – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» (суммы НДС, начисленные с авансов, не учитываются) – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» – минус сальдо по счету 63 «Резервы по сомнительным долгам» |

Финансовые вложения (за исключением денежных эквивалентов) | 1240 | Сальдо по счетам: – 58 «Финансовые вложения» в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений», относящееся к краткосрочным финансовым вложениям) – 73 «Расчеты с персоналом по прочим операциям» (в части процентных займов со сроком возврата менее 12 месяцев после отчетной даты) |

Денежные средства и денежные эквиваленты | 1250 | Сальдо по счетам: – 50 «Касса» (за исключением остатка по субсчету «Денежные документы») – 51 «Расчетные счета» – 52 «Валютные счета» – 55 «Специальные счета в банках» (за исключением сумм, учтенных в составе финансовых вложений) – 57 «Переводы в пути» |

Прочие оборотные активы | 1260 | Сальдо по дебету счетов: – 50 «Касса» (в части остатка по субсчету «Денежные документы») – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – 94 «Недостачи и потери от порчи ценностей» – прочие оборотные активы, не нашедшие отражения по другим группам статей раздела «Оборотные активы» |

Итого по разделу II | 1200 | Сумма строк: 1210, 1220, 1230, 1240, 1250, 1260 |

Баланс | 1600 | Сумма строк: 1100 и 1200 |

| III. Капитал и резервы4 | ||

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) | 1310 | Сальдо по счету 80 «Уставный капитал»5 |

Собственные акции, выкупленные у акционеров | 1320 | Сальдо по дебету счета 81 «Собственные акции (доли)»6 |

Переоценка внеоборотных активов | 1340 | Сальдо по счетам: – 83 «Добавочный капитал» (в части переоценки основных средств) – 84 «Нераспределенная прибыль (непокрытый убыток)» (в части переоценки основных средств) |

Добавочный капитал (без переоценки) | 1350 | Сальдо по счету 83 «Добавочный капитал» (без учета переоценки) |

Резервный капитал | 1360 | Сальдо по счету 82 «Резервный капитал» |

Нераспределенная прибыль (непокрытый убыток) | 1370 | Сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)»7 (без учета переоценки), сальдо по счету 99 «Прибыли и убытки» (в промежуточной отчетности) |

Итого по разделу III | 1300 | Сумма строк: 1310, 1320, 1340, 1350, 1360, 1370 |

IV. Долгосрочные обязательства | ||

Заемные средства | 1410 | Сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» (сумма основного долга и начисленных процентов. Исключение – проценты, срок уплаты которых на отчетную дату составляет менее 12 месяцев. При необходимости проценты отражаются обособленно как расшифровка строки 1410 или 1510)8 |

Отложенные налоговые обязательства | 1420 | Сальдо по счету 77 «Отложенные налоговые обязательства» |

Оценочные обязательства | 1430 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят не ранее чем через год) |

Прочие обязательства | 1450 | Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» – 86 «Целевое финансирование» (в части долгосрочной кредиторской задолженности) |

Итого по разделу IV | 1400 | Сумма строк: 1410, 1420, 1430, 1450 |

V. Краткосрочные обязательства | ||

Заемные средства | 1510 | Сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» (сумма основного долга, а также начисленных процентов. При необходимости проценты отражаются обособленно как расшифровка строки 1510)8 |

Кредиторская задолженность | 1520 | Остаток по кредиту счетов: – 60 «Расчеты с поставщиками и подрядчиками» – 62 «Расчеты с покупателями и заказчиками» (кредиторская задолженность перед покупателями по полученным организацией авансам отражается в балансе за минусом НДС) – 70 «Расчеты по оплате труда» – 68 «Расчеты по налогам и сборам» – 69 «Расчеты по социальному страхованию и обеспечению» в части задолженности» – 71 «Расчеты с подотчетными лицами» – 73 «Расчеты с персоналом по прочим операциям» – 75 «Расчеты с учредителями» – 76 «Расчеты с разными дебиторами и кредиторами» |

Доходы будущих периодов | 1530 | Сальдо по счету 98 «Доходы будущих периодов» |

Оценочные обязательства | 1540 | Сальдо по счету 96 «Резервы предстоящих расходов» (в части резервов, созданных под события, которые наступят в течение года) |

Прочие краткосрочные обязательства | 1550 | Сальдо по счетам: – 79 «Внутрихозяйственные расчеты» (в части расчетов по договору доверительного управления имуществом) – 86 «Целевое финансирование» (в части краткосрочной кредиторской задолженности) – иные краткосрочные обязательства, не нашедшие отражения по другим группам статей раздела «Краткосрочные обязательства» |

Итого по разделу V | 1500 | Сумма строк: 1510, 1520, 1530, 1540, 1550 |

Баланс | 1700 | Сумма строк: 1300, 1400, 1500 |

nalogobzor.info

Денежные средства в балансе — это наиболее ликвидная категория активов

Денежные средства — это то, ради чего все организации, занятые в области продажи товаров и услуг, осуществляют свою деятельность. Получение прибыли — вот главная цель любой хозяйствующей компании в условиях рыночных отношений. С полученных денег все участники рынка должны уплачивать налоговые сборы в пользу государства. А для верности расчета этих сумм необходим точный учет и отчетность. В этих целях существует масса форм отчетных документов, один из которых — бухгалтерский баланс. В данной статье рассматриваются такие вопросы, как разновидности средств в бухгалтерском балансе, денежные средства в наличной и безналичной формах, их эквиваленты, счета учета, строки в таблице, а также задачи анализа.

Несколько слов о бухгалтерском балансе

Бухгалтерский баланс — наиважнейший документ отчетности организации. В нем отражена сводная информация обо всех активах компании, источниках их формирования, обязательствах перед другими компаниями и государственными структурами. Его еще называют Формой №1 бухгалтерской отчетности. Представленный в виде таблицы, он разделен на две колонки — актив и пассив. В первой части содержится все имущество и вложения компании, выраженные в денежном эквиваленте, то есть активы организации. Вторая часть содержит информацию о том, откуда на это имущество поступили средства — собственный капитал, резервы, долгосрочные и краткосрочные обязательства перед другими участниками хозяйственного процесса. В этой статье речь пойдет о денежных средствах в балансе. Эта строка относится к активу баланса, а именно ко второму его разделу — оборотным активам. В этой же части находится несколько других видов имущества.

Что содержится в активе

Денежные средства в балансе — это только часть актива. В этом же столбце рядом с деньгами компании перечислены следующие виды ценностей: основные средства и активы, не обладающие материальной формой, объекты, находящиеся в процессе строительства, вложения финансов в другие организации и доходные фонды, отложенные налоговые активы, используемое в производстве сырье, материалы для обеспечения организации, выпущенная продукция, задолженность других компаний, НДС по приобретенным ценностям и прочие разновидности имущества разной степени ликвидности. Денежные средства в балансе — это, безусловно, наиболее ликвидная часть активов.

Задачи анализа денежных средств в балансе

Денежные средства в балансе — это не просто цифра. Это залог стабильной деятельности компании, ее способность отвечать по своим долгам, а также обеспечивать внутренние нужды и производственный цикл. Для экономиста и бухгалтера проведение аналитики и структурирования денежных средств — очень важная составляющая работы. Его полнота и достоверность необходима для ряда дальнейший действий, принятия управленческих решений, а также для внешних пользователей, таких как финансовые организации, банки, вкладчики, спонсоры и другие.

Анализ состояния счетов денежных средств подразумевает такие мероприятия, как контроль за оборачиваемостью финансовых потоков, временем обращения, определение оптимального количества ликвидных средств на счетах, прогнозирование предстоящих финансовых циклов, составление и распределение бюджетов.

Счета, по которым ведется учет активов

Все материальные блага и нематериальные активы учитываются на счетах бухгалтерского учета, специально предназначенных для каждой определенной категории средств, имущества или операций. Кодовая нумерация счетов одинакова для всех компаний, хозяйствующих на территории РФ, и изложена в Плане счетов. Денежные средства в активе баланса организации учитываются с применением следующего списка счетов БУ:

- 01 — средства, относящиеся к основным — счет, на котором отражены активы, используемые в хозяйственной деятельности более 12 месяцев.

- 04 — НМА — имущество, не имеющее материальной формы (например, патент или программное обеспечение).

- 10 — Материалы — все, что используется в процессе производства или управленческой деятельности.

- 43 — Изготовленная продукция — то, что уже ожидает реализации на складе.

- 45 — Отгруженная продукция — продукция, которая была продана, но деньги за нее еще не поступили.

- 50 — Касса — наличные средства для нужд организации и зарплаты, а также поступления от покупателей.

- 51 — счета, используемые для расчетов, деньги организации на различные нужды.

- 52 — деньги на валютных счетах в рублевом выражении.

- 55 — специальные счета в финансовых структурах, например депозиты.

- 57 — Переводы в пути — средства, которые были отправлены через специальные сервисы, но до организации еще не дошли.

- 58 — вложения в акции, уставные капиталы других фирм и другие выгодные размещения средств.

Все эти счета являются активными, то есть по дебету отражается приход, по кредиту — расход. Также их называют инвентарными. Смысл этого названия в том, что наличие или отсутствие указанных средств можно проверить в ходе инвентаризации.

Строки в Форме №1

Если предприятие находится на УСН (она же «упрощенка»), совокупность всех денежных средств, располагающихся на счетах 51, 50, 52, 55 и 57, отражается по дебету строки 1250 в бухгалтерском балансе. То есть в итоговую сумму на 31 декабря года входят сальдо по кассе, валютным и расчетным счетам, счетам специального назначения, а также переводы в пути. Если деньги размещены в банке на депозитном счете и приносят компании определенный процент дохода, их отражают в качестве финансового вложения. В балансе это строки под номерами 1170 или 1240.

Если организация использует общую систему налогообложения, ее баланс имеет немного другую нумерацию строк. Тогда денежные средства предприятия в балансе будут отражены в строке 260. Краткосрочные вклады с начисляемыми процентами — в строке 250, а долгосрочные — 140.

Деньги на расчетном счете

Для того чтобы отразить процессы, связанные с поступлением и выбытием денежных средств на расчетных счетах, в организациях используется бухгалтерский счет 51. Счет активный, может корреспондировать с несколькими другими счетами бухгалтерского плана счетов. Так, при осуществлении операций с поступлением средств в учете отражается корреспонденция дебета счета 51 с кредитом следующих счетов плана:

- 50 — взнос наличных из кассы на счет расчетов.

- 62 — поступление денег за товары или услуги от покупателей.

- 90.1 — отражение выручки.

- 91.1 — отражение денег, которые организация получила в случае реализации материалов, средств и других активов, изначально не предполагавшихся к продаже по основному роду деятельности.

- 66 — получение кредита на короткий срок.

- 67 — получение долгосрочного кредита.

- 55 — зачисление остатков специальных счетов на расчетный.

- 76 — получение задолженности от дебитора.

- 78 — погашение клиентом недостачи.

При расходе денег с расчетного счета используют следующую корреспонденцию, в которой 51 счет отражается по кредиту, а по дебету перечисленные коды:

- 50 — вывод денег с расчетного счета в кассу, например для выплаты зарплат.

- 60 — оплата товаров и услуг контрагентам и подрядчикам.

- 68 — оплата налогов, пошлин, прочих сборов государству.

- 91.2 — расчеты с банками по процентам кредитов.

- 67 — оплата долгосрочных займов.

- 66 — оплата краткосрочных займов.

- 69 — оплата в социальные фонды по сотрудникам.

- 58 — финансовые вложения.

- 76 — оплата кредиторской задолженности.

Для осуществления операций компания предоставляет в банк, обслуживающий ее расчетный счет, следующие документы: объявление на взнос наличных, денежный чек о выдаче, платежное поручение или, при затребовании денег контрагентом, требование. В некоторых случаях банк осуществляет списание средств самостоятельно. Например, если поступило требование списать задолженность по налогам от соответствующей государственной службы.

Содержимое кассы организации

Денежные средства в балансе — это не только счета в банках, но и содержимое кассы. Их тоже необходимо правильно учитывать, списывать и принимать, оформлять и отражать в аналитике БУ. Используется следующая корреспонденция счетов плана БУ при поступлении в кассу, где по дебету отражен 50 счет, а по кредиту — перечисленные ниже:

- 51 — поступление с расчетных счетов;

- 71 — возврат денег от подотчетных лиц;

- 66 — краткосрочный займ;

- 55 — поступление средств со специального счета в кассу;

- 90.1 — оприходование выручки.

Расход из кассы оформляется следующей корреспонденцией, где пятидесятый счет отражен по кредиту, а по дебету — следующие коды:

- 70 — выплата сотрудникам зарплаты;

- 71 — выдача средств подотчетнику;

- 26 — оплата хозяйственных нужд наличными;

- 51 — объявление на взнос наличности в банк;

- 66 — погашение краткосрочного займа из кассы.

Все операции по внесению и выводу средств из кассы оформляются документами: приходные и расходные кассовые ордера, объявление на взнос наличными, квитанция, кассовый чек.

Отчетность по денежным средствам

Помимо баланса, организация должна составлять и другие формы документов, в которых отчитывается по поступившим и выбывшим денежным средствам. Среди таких документов: приложение к балансу, отчет о прибылях и убытках, кассовая книга, отчет о движении денежных средств, книга покупок и продаж. Все эти документы составляются бухгалтером в конце отчетного периода. В некоторых случаях есть необходимость отчета в промежуточных периодах. Если конец периода — 31 декабря текущего года, сдать отчеты необходимо не позже 15 января. Промежуточные периоды — окончание кварталов года, то есть 31 марта, 30 июня, 30 сентября. Отчетность по кварталам сдается не позже половины месяца, следующего за окончанием периода.

Совокупность отчетных форм дает представление о деятельности фирмы, ее материальном положении, возможности отвечать по обязательствам. Если организация не сдает отчетность, сдает ее не вовремя либо с ошибочными данными, она может подвергаться штрафным санкциям, внеплановым налоговым проверкам, блокированию счетов, запрету деятельности, принудительной процедуре банкротства. В некоторых ситуациях предусмотрено наказание для руководящего состава организации — уголовное и административное.

fb.ru