Уровень ликвидности это – Ликвидность — Википедия

Ликвидность — это… Что такое Ликвидность?

Ликви́дность (от лат. liquidus — жидкий, перетекающий) — экономический термин, обозначающий способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидный — обращаемый в деньги. Обычно различают высоколиквидные, низколиквидные и неликвидные ценности (активы). Чем легче и быстрее можно получить за актив полную его стоимость, тем более ликвидным он является. Для товара ликвидность будет соответствовать скорости его реализации по номинальной цене.

Например, активы предприятия, отражаемые в бухгалтерском балансе, имеют разную ликвидность (по убыванию):

Термин «ликвидность» используется также по отношению к банкам (см. Ликвидность банка), предприятиям (фирмам), рынку, ценным бумагам и др. Значение термина в каждом из этих контекстов описано в разделах ниже.

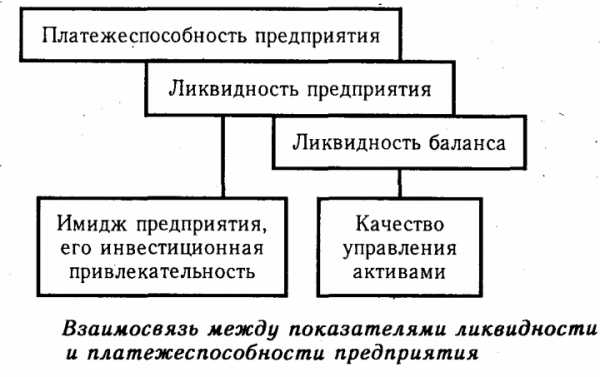

Ликвидность предприятия

Одной из задач анализа финансового состояния предприятия является оценка его платежеспособности и ликвидности.

Инструментами оценки ликвидности могут быть

На практике расчёт коэффициентов ликвидности сочетается с модификацией бухгалтерского баланса компании, цель которой — в адекватной оценке ликвидности тех или иных активов.

Например, часть товарных остатков может иметь нулевую ликвидность; часть дебиторской задолженности может иметь срок погашения более одного года; выданные займы и векселя формально относятся к оборотным активам, но фактически могут быть средствами, переданными на длительный срок для финансирования связанных структур. Такие составляющие баланса выносятся за пределы оборотных активов и не учитываются при расчете показателей ликвидности.

На практике принято выделять 4-е группы ликвидности активов:

- А1 — наиболее ликвидные активы,

- А2 — быстрореализуемые активы,

- А3 — медленнореализуемые активы,

- А4 — труднореализуемые активы.

Деление производится с целью определения ликвидности предприятия или ликвидности бухгалтерского баланса. Для этого источники финансирования разделяют на 4 группы:

- П1 — наиболее срочные обязательства,

- П2 — краткосрочные пассивы,

- П3 — долгосрочные пассивы,

- П4 — постоянные пассивы.

Предприятие ликвидно, если А1>П1, А2>П2, А3>П3, А4<П4

На основании данных групп рассчитываются показатели ликвидности.

Текущая ликвидность

Коэффициент текущей ликвидности или коэффициент покрытия (англ. Current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании (форма № 1): (Строка 290 — строка 230 — строка 220) / (строка 690-650-640).

- Ктл = (ОА — ДЗд — ЗУ) / КО

или

К = (А1 + А2 + А3) / (П1 + П2)

где: Ктл — коэффициент текущей ликвидности;

- ОА — оборотные активы;

- ДЗд — долгосрочная дебиторская задолженность;

- ЗУ — задолженность учредителей по взносам в уставный капитал;

- КО — краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия. Принимая во внимание степень ликвидности активов, можно предположить, что не все активы можно реализовать в срочном порядке. Нормальным считается значение коэффициента от 1.5 до 2.5, в зависимости от отрасли. Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая ликвидность

Коэффициент быстрой (срочной) ликвидности (англ. Quick ratio, Acid test, QR) — финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств.

- Кбл = (Текущие активы — Запасы) / Текущие обязательства

или

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/(Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

или

К = (А1 + А2) / (П1 + П2)

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции. Строки баланса (240+250+260) / (690-640-650).[1]

Абсолютная ликвидность

Коэффициент абсолютной ликвидности (англ. Cash ratio) — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и приравненные к ним средства: (строка 260 + строка 250) / (строка 690—650 — 640).

- Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

или

- Кал = (Денежные средства + краткосрочные финансовые вложения) / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

Считается, что нормальным значение коэффициента должно быть не менее 0,2, т.е каждый день потенциально могут быть оплачены 20 % срочных обязательств. Он показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время.

Ликвидность рынка

Рынок считается высоколиквидным, если на нём регулярно в достаточном количестве заключаются сделки купли-продажи обращающихся на этом рынке товаров и разница в ценах заявок на покупку (цена спроса) и продажу (цена предложения) невелика. Каждая отдельная сделка на таком рынке обычно не способна оказать существенного влияния на цену товара.

Ликвидность ценных бумаг

Ликвидность фондового рынка обычно оценивают по количеству совершаемых сделок (объём торгов) и величине спреда — разницы между максимальными ценами заявок на покупку и минимальными ценами заявок на продажу (их можно увидеть в стакане торгового терминала). Чем больше сделок и меньше разница, тем больше ликвидность.

Существует два основных принципа совершения сделок:

- котировочный — выставление собственных заявок на покупку или продажу с указанием желательной цены.

- рыночный — выставлением заявок для моментального исполнения по текущим ценам спроса или предложения (удовлетворение котировочных заявок с лучшей текущей ценой)

Котировочные заявки формируют моментальную ликвидность рынка, позволяя другим участникам торгов в любой момент времени купить или продать определенное количество актива. Вопрос будет в цене, по которой сделку возможно осуществить. Чем больше котировочных заявок выставлено по торгуемому активу, тем выше его моментальная ликвидность.

Рыночные заявки формируют торговую ликвидность рынка, позволяя другим участникам торгов купить или продать определённое количество актива по желаемой цене. Вопрос будет во времени, когда сделка произойдёт. Чем больше рыночных заявок приходится на инструмент, тем выше его торговая ликвидность.

См. также

Примечания

Литература

- Бригхэм Ю., Эрхардт М. Анализ финансовой отчётности // Финансовый менеджмент = Financial management. Theory and Practice / Пер. с англ. под. ред. к.э.н. Е. А. Дорофеева.. — 10-е изд. — СПб.: Питер, 2007. — С. 121—122. — 960 с. — ISBN 5-94723-537-4

dik.academic.ru

Что такое ликвидность

Ликвидность – это способность финансовых активов быть оперативно проданными по наиболее приближенной к рыночной стоимости. Другими словами, данное определение показывает, насколько быстро можно продать активы при минимальных затратах. В широком смысле вышеназванное понятие означает эффективность и мобильность.

Классификация активов

По способности быстрого обмена активов на денежные средства различают их следующие разновидности:

- Высоколиквидные – наиболее эффективные, которые можно максимально быстро продать по их полной стоимости.

- Низколиквидные –имеют низкую скорость реализации по номинальной стоимости.

- Неликвидные – достаточно трудно реализованы по номинальной стоимости.

Общие сведения о понятии ликвидность

Такое понятие как ликвидность, определение которому было дано выше, можно применить к различным учреждениям и инструментам финансового рынка. Например, существует ликвидность компаний и банков, рынков, денег и ценных бумаг. Ниже дана краткая характеристика каждому из этих понятий.

- Ликвидность компании – это способность представленного учреждения к быстрому погашению нынешней задолженности за счет существующих на данный момент денежных средств.

- Ликвидность рынка – это способность систематически заключать сделки по купле/продаже товаров и услуг, которые обращаются на этом рынке.

- Ликвидность банка – это способность представленного финансового учреждения к обеспечению со своей стороны своевременного выполнения всех обязательств.

- Ликвидность денег – это способность денег сохранять установленную эмитентом стоимость в неизменном виде и быть использованными как средство для осуществления различных платежей. Зачастую именно денежные средства отличаются наиболее высоким ликвидным уровнем.

- Ликвидность ценных бумаг – это обладание фондовым рынком большим объемом торгов и низкой разницей между максимальной стоимостью ценных бумаг для покупки и минимальной стоимостью ценных бумаг на продажу.

Эффективность и платежеспособность предприятий

Понятие ликвидности отображает уровень платежеспособности определенной компании. Чтобы определить этот показатель, необходим так называемый коэффициент ликвидности. Его расчет осуществляется на основе анализа отчетной документации предприятия или компании посредством модификации бухгалтерского баланса и определения балансовой стоимости активов.

Эффективность активов предприятия делится на 4 группы. Это:

- Группа А1 – с наибольшей степенью эффективности.

- Группа А2 – активы, обладающие способностью к быстрой реализации.

- Группа А3 –реализация осуществляется достаточно медленно.

- Группа А4 – тяжело реализовать.

Для определения ликвидности предприятия необходимы данные об источниках финансирования. Последние принято делить на 4 группы.

- Группа П1 – источник получения денег выражен в виде срочных обязательств.

- Группа П2 – источник получения финансовых средств выражен в виде краткосрочных пассивов.

- Группа П3 – источник получения финансовых средств выражен в виде долгосрочных пассивов.

- Группа П4 – источник получения денег выражен в виде постоянных пассивов.

На основе анализа вышеназванной информации можно сделать следующие выводы. Компания платежеспособна если:

- Количество наиболее эффективных активов превышает число срочных обязательств.

- Количество быстрореализуемых активов превышает число краткосрочных пассивов.

- Количество медленнореализуемых активов превышает число долгосрочных пассивов.

- Количество труднореализуемых активов меньше числа постоянных пассивов.

Эффективность фондовых рынков

Эффективность подобных рынков определяется на основе количества всех совершенных сделок. На сегодня принято различать две основные методики проведения сделок. К ним относят:

- Метод котировки – заявки на приобретение или реализацию ценных бумаг оставляются с указанием желаемой стоимости.

- Рыночный метод – заявки на приобретение или реализацию бумаг оставляются с целью проведения моментальной сделки по текущей стоимости.

Рыночный метод позволяет сформировать моментальную эффективность фондового рынка. Его участники получают возможность осуществления в любое время покупки/продажи активов. Единственный вопрос заключается в стоимости последних. Чем большее количество подобных заявок будет выставлено на рынке, тем выше моментальная эффективность последнего.

Метод котировки способствует формированию на фондовом рынке торговой эффективности. Благодаря этому участники рынка имеют возможность приобрести или продать имеющиеся акции и облигации по привлекательной стоимости. Единственный вопрос заключается во временных рамках осуществления сделки с ценными бумагами.

Ликвидность банков

Эффективность представленного финансового учреждения отображает его способность мобильно и наиболее полно выполнять свои финансовые и другие обязательства. Низкий уровень этого показателя свидетельствует о неплатежеспособности банка. С другой стороны, высокий уровень может неблагоприятно влиять на доходность финансового учреждения.

По финансовым и другим источникам эффективность банков может быть следующих видов:

- Накопленная – это эффективность, формирующаяся посредством финансовых средств, которые находятся на данный момент в кассах и на счетах учреждения. Эти средства можно в оптимальные сроки перевести в наличные.

- Покупная – это ликвидность, формирующаяся благодаря межбанковским кредитам или кредитам от главных регуляторов банковской деятельности определенного государства.

prostoinvesticii.com

Что такое ликвидность

Люди, так или иначе связанные с бизнесом, знают, что чем выше ликвидность, тем лучше. Но не все точно представляют себе, что именно считать ликвидностью, и от чего зависит этот показатель.

Определение простыми словами

Слово «ликвидность» можно перевести как «мобильность» или «текучесть». При этом имеется в виду способность имеющихся у владельца активов быть проданными быстро и по цене, максимально близкой к рыночной.

О ликвидности рассуждают применительно к деньгам, имуществу, балансу, предприятию, фондовому рынку. Так, например, ликвидность той или иной компании обеспечивается ликвидностью баланса: прибыль может отсутствовать, но денежные средства должны быть. Утрата денег приводит к утрате перспектив.

В отличие от ликвидности имущества, ликвидность баланса понимается более широко. Это понятие применяется относительно фондовых рынков, компаний, банковских учреждений, ценных бумаг и организаций. Уровень ликвидности зависит от соотношения суммы средств, которыми располагает владелец, а также активов, которые он может быстро реализовать, и суммы его обязательств на данный момент.

Ликвидные активы – это такие активы, которые без лишних хлопот преобразуются в деньги.

К таковым относятся:

- ценные бумаги, эмитированные крупными АО;

- ценные бумаги, выпущенные государством;

- долги других предприятий;

- ценности, которые можно без труда продать;

- драгметаллы;

- срочные векселя уважаемых предприятий.

Увеличение доли активов такого типа приводит к повышению ликвидности в целом.

Группы ликвидности активов

Если активы легко продать по номинальной цене, значит, степень их ликвидности высока. Различают четыре уровня ликвидности. Согласно этой классификации, все активы делятся на:

- Неликвидные – активы, которые вообще не будут реализованы или будут, но спустя много времени и по очень низкой цене. К ним относятся: здания; техника и транспорт, подготовленные к монтажу; нематериальные ценности; долгосрочные финансовые вложения; товар, который не удалось сбыть; просроченная дебиторская задолженность.

- Низколиквидные активы можно продать по околорыночной цене, но этот процесс займет много времени. К таковым активам относятся: просроченные и продленные кредиты; отдельные фонды; хозяйственные материалы.

- Ликвидные – те, что продаются в течение короткого срока. Среди них: краткосрочная дебиторская задолженность, акции, отдельные запасы.

- Высоколиквидные – те, которые легко и быстро реализуются на рынке. Это наличные деньги; средства на счетах; ценные бумаги, выпущенные государством; векселя известных компаний.

Понятие ликвидности предприятия

Ликвидностью предприятия называют его способность к своевременному погашению кратковременных задолженностей за счет продажи активов.

Когда специалисты производят анализ результатов деятельности предприятия, изучая его финансовую отчетность, они обращают внимание на коэффициенты ликвидности (текущей, срочной, абсолютной). Эти показатели отражают способность компании быстро ликвидировать свои долги с помощью текущих активов. Чтобы адекватно оценить степень ликвидности различных активов, иногда возникает необходимость модифицировать баланс.

Каждому классу ценностей присущ какой-либо уровень ликвидности. По этой причине модификация баланса сопровождается вынесением отдельных его составляющих за рамки активов. Эти составляющие не учитываются при вычислении коэффициента ликвидности. Принято различать 4 класса активов:

- А1 – активы высокой ликвидности;

- А2 – активы, реализуемые быстро;

- А3 – активы, которые реализуются медленно;

- А4 – активы, которые сложно реализовать.

Пассивы также принято делить на 4 класса:

- П1 – наиболее срочные;

- П2 – обязательства средней срочности;

- П3 – долгосрочные;

- П4 – постоянные, т.е. собственный капитал.

Ликвидность предприятия определяется соотношением активов и пассивов в пределах соответствующих классов. Иными словами, признание предприятия ликвидным возможно только в том случае, когда соотношение выглядит следующим образом:

А1>П1

А2>П2

А3>П3

А4<П4

(если три первые неравенства соблюдены, то последнее соблюдается автоматически).

Какой рынок считается ликвидным

Ликвидностью рынка называют его способность реагировать на изменение предложения и спроса уменьшением или увеличением объема и привлечением новых участников.

Ликвидный рынок – такой, в пределах которого постоянно совершаются сделки, причем цена спроса и цена предложения не слишком отличаются друг от друга.

Если рынок обладает высокой ликвидностью, отдельная сделка не приводит к значительному изменению стоимости продукта.

Ликвидный рынок не допускает резких изменений цен за счет амортизации колебания спроса и предложения.

Ликвидность и деньги

Деньги имеют высокую ликвидность – в этом заключается их основное преимущество.

Ими можно оплатить любой товар или услугу. Их номинальная стоимость практически неизменна, и если ценность других активов может колебаться в зависимости от обстоятельств, то деньги подвержены этому в меньшей степени.

В рамках экономики отдельно взятой страны деньги обладают абсолютной ликвидностью, хотя их превращение в товар или услугу может занять некоторое время. Если валютная система стабильна, то ликвидность денежных средств безусловна.

Ликвидность и ценные бумаги

Ликвидность ценных бумаг – это скорость их продажи или покупки на фондовом рынке по реальной рыночной цене.

Ликвидность ценной бумаги характеризует ее оборачиваемость. Оценка ликвидности происходит по объему торгов (количеству состоявшихся сделок) и величине спреда (разницы между максимальной ценой спроса и минимальной ценой предложения). Если сделок совершается много, а разница незначительна – значит, ликвидность бумаги относительно высока. Низколиквидная ценная бумага не способна к обороту без изменения цены.

Ликвидность в широком смысле – это показатель эффективности, оборачиваемости, мобильности. Ликвидные активы легко преобразуются в деньги, ликвидное предприятие без труда рассчитывается с кредиторами, ликвидные ценные бумаги – быстро продаются и покупаются.

⇧www.temabiz.com

Что такое ликвидность. Виды. Показатели ликвидности

Большая часть современных предпринимателей не до конца понимают, что подразумевает под собой термин «ликвидность». Понятие переводится с латинского, как «жидкий» или «текучий». Ликвидность понимается, как своеобразная мобильность имеющихся в распоряжении предприятия активов, которая обеспечивает возможность их непосредственного собственника рассчитываться по личным обязательствам своевременно и без каких-либо перебоев. Сегодня экономтеории известно несколько понятий, которые неразрывно связанны между собой. К ним относится ликвидность фондового рынка, активов, баланса, денег, имущества, предприятия.

Содержание статьи

Термин — ликвидность баланса

Под термином «ликвидность баланса» подразумевается основа ликвидности организации, потому как наличие денежных ресурсов считается более значимым фактором, нежели получение прибыли. Именно недостаточность финансового содержания часто становится причиной плачевного состояния предприятия в целом. Следует также знать, что термин «ликвидность баланса» считается понятием более всеобъемлющим, чем термин «ликвидность имущества».

Использоваться понятие может по отношению к различного рода предприятиям, банковским учреждениям, фондовым рынкам, ценным бумагам. Степень ликвидности определяется соотношением суммы денег и активов, которые можно быстро реализовать, и суммы обязательств, под которыми понимаются текущие пассивы. Ликвидным можно назвать любой актив, который быстро может принять денежную форму.

К числу таких активов можно отнести:

- облигации и акции крупных акционерных организаций;

- государственные ценные бумаги;

- драгоценные металлы;

- ценности, которые можно быстро реализовать;

- дебиторскую бесспорную задолженность;

- срочные векселя, выпускаемые известными компаниями.

Ликвидность будет выше, если доля таких активов будет преобладающей.

Виды

Поскольку ликвидность представляет собой способность различного рода ценностей в короткий промежуток времени становиться реализованными по цене приближенной к рыночной, все активы, принадлежащие организации, могут подразделяться на:

- активы, которые являются неликвидными. К данному виду ценностей относятся те активы, для реализации которых понадобиться уйма времени, либо те, которые реализовать невозможно вовсе. К примеру, разнообразные строения, машины либо специализированное оборудование, которое было подготовлено к установке, нематериальные активы, финансовые вложения долгосрочного характера; дебиторская просроченная задолженность, продукция, которая не нашла своего покупателя и так далее.

- активы низколиквидные представляют собой материальные ценности, на продажу которых по среднерыночной цене затрачивается достаточно много времени. Сюда можно отнести некоторые фонды, значащиеся, как основные, долгосрочную задолженность, некоторые из видов запасов.

- активы ликвидного плана подразумевают под собой ценности, которые продаются относительно быстро. Ких счету зачисленны ценные бумаги, отдельные виды запасов, краткосрочная дебиторская задолженность.

- активы высоколиквидные реализуются предельно быстро. Например, денежные средства, хранимые в кассе или на счетах в банковских учреждений, вложения краткосрочного характера, ценные бумаги от государства, векселя.

Ликвидность предприятия

Ликвидность предприятия

Ликвидность предприятия

Ликвидность предприятияПод термином «ликвидность предприятия» современная экономтеория подразумевает возможность конкретной организации оплатить собственные обязательства по краткосрочной задолженности с использование реализации соответствующих активов оборотного типа.

Аналитическое исследование ликвидности дает полноценную оценку платежеспособности рассматриваемой организации.

Коэффициенты ликвидности в данном случае берутся из финансовой отчетности. Именно они могут в полной мере охарактеризовать номинальную возможность организации закрыть текущую задолженность с использование текущих активов. В большинстве случаев вычисления связанны с модификацией баланса, производимой для выявления верной оценки уровня ликвидности каждого вида активов.

Каждой ценности можно присвоить отдельный уровень ликвидности, поэтому определенные составляющие баланса на время модификации выносятся з рамки активов. При установлении ликвидности они не учитываются.

Существует четыре группы:

- наиболее ликвидные обозначаются, как А1;

- продаваемые быстро – А2;

- продаваемые медленно – А3;

- продаваемые с большим трудом – А4.

Пассивы, которые также называются обязательствами, подразделяют также на четыре группы:

- наиболее срочные – П1;

- краткосрочные – П2;

- активы долгосрочные – П3;

- активы постоянные – П4.

Организацию можно считать ликвидной только, если выполнимо следующее условие: А1 больше П1, А2 больше П2, А3 больше П3, А4 меньше П4. Если первые три условия выполняются, третья осуществляется автоматически.

Показатели ликвидности

Платежеспособность предприятия оценивается путем вычисления таких коэффициентов:

- Показатель ликвидности текущего характера определяет возможность погашения существующих текущих кредиторских задолженностей с использованием оборотных активов. Данный показатель в современной экономтеории часто встречается, как коэффициент покрытия имеющихся задолженностей. Именно он в полной мере способен охарактеризовать платежеспособность предприятия, беря во внимание ожидаемые начисления задолженностей дебиторов. Если сказать более просто: у успешного предприятия совокупный объем текущих активов должен превышать сумму текущих пассивов.

Нормой показателя считается тот вариант, когда он находится в рамках от 1,5 до 2,5.

- Коэффициент быстрой ликвидности указывает на возможности предприятия выплатить все краткосрочные обязательства, если вдруг возникают проблемы, связанные с реализацией продукции. Показатель быстрой ликвидности представляет собой отношение ликвидных активов текущего типа и обязательств.

Оптимальным значением рассматриваемого коэффициента принято считать значение, которое попадает в диапазон от 0,7 до 1,0. В то же время необходимо помнить, что рост быстрой ликвидности, который связан с увеличением задолженности дебиторов, нельзя называть положительным показателем.

- Коэффициент абсолютной ликвидности указывает на часть задолженности, которую конкретное предприятие в силах выплатить быстро. Для проведения расчетов данные берутся из установленной формы под номером один, однако в активы включаются только деньги и материальные активы, которые могут быть к ним приравнены.

Коэффициент абсолютной ликвидности сегодня признан наиболее жестким показателем платежеспособности. Его значение будет принято, как норма, только когда показатель будет равен значению выше 0,2. Данная цифра свидетельствует о том, что ежедневно сможет оплачиваться до двадцати процентов имеющихся обязательств.

Ликвидность рынка

Экономтеория под данным словосочетанием подразумевает возникшую реакцию рынка на изменение потребительского спроса либо же предложения с использованием дополнительного привлечения действующих продавцов и покупателей. Чтобы признать рынок ликвидным, на постоянной основе должны осуществляться сделки купли либо продажи, при этом разница между ценой потребительского спроса и ценой реализации не должна быть слишком ощутимой.

Если рынок можно назвать высоколиквидным, единичная сделка не скажется на стоимости продаваемого товара, то есть ликвидность рынка подразумевает под собой его возможность амортизировать изменения в предложении либо спросе без каких-либо весомых колебаний цен на товар.

Основным свойством денег по-прежнему принято считать их ликвидность, представляющая собой возможность применения денежных средств для осуществления расчетов. Ликвидность рынка говорит о том, что они вполне могут не менять свою номинальную стоимость. Именно деньги считаются активом, который в меньшей степени зависим от колебания стоимости, потому как они всегда могут быть выменяны на различный товар.

Ликвидность ценных бумаг

Данный термин чаще всего используется, когда речь идет о фондовом рынке. Ликвидность ценных бумаг указывает на способность в сжатые временные сроки приобрести либо же продать конкретный биржевой инструмент без потерь в цене. Под данным термином понимается сравнительное количество бумаг, которые могут быть выменяны на деньги в короткий промежуток времени без весомого снижения стоимости на них.

Такой тип ликвидности оценивается по количеству выполненных сделок с учетом величины спреда, под которым понимается разница между наиболее высокой ценой спроса и минимальными ценовыми предложениями. Ликвидность будет высокой при большем количестве осуществленных сделок и меньшем показателе спреда.

Читайте еще: Что такое оборотные средства предприятия

interbablo.ru

Что такое ликвидность: подробно об экономическом термине

Что такое ликвидность? Это – рассматриваемый экономический показатель, который указывает на реальную способность активов, рассматриваемого объекта, способного продаваться по цене, что приближена к рыночным предложениям. На современном рынке, где невозможно обойтись без денег, приходится улаживать финансовые, экономические проблемы, а также быстро решать вопросы, связанные с платежеспособностью, достаточно важно руководствоваться показателями ликвидности.

Имея статистику объекта, проанализировав активы, включая ликвидные акции, легко обращаемые в деньги, можно будет без проблем:

- оценить подвижность активов предприятия, успешно развивающегося проекта;

- инспектировать не только фирму-должника, но и банки, если требуется точно узнать о финансовом потенциале, возможностях платежеспособности выбранного учреждения;

- гарантировать бесперебойные выплаты в срок по счетам, взятым ранее обязательствам.

Зачем нужна ликвидность и кто ею пользуется?

Иными словами, ликвидность – это реальная платежеспособность. Ею пользуются все, кому приходится устанавливать уровень обеспеченности заемщика, его фактическую способность рассчитаться по выставленным счетам. Выполнение долгового обязательства – важный факт, когда рассматриваются вопросы, связанные с:

- полным обеспечением предприятия, его способности в подвижности всех активов;

- бесперебойными выплатами в ранее установленные сроки по кредитным, финансовым обязательствам, включая законные требования от кредиторов по деньгам, недвижимости.

В условиях рыночных отношений, для экономики в целом, принято различать не только ликвидный актив, но и использовать эту важную финансовую характеристику в отношении к всевозможным: предприятиям, учреждениям, а также средствам, ценностям и товарам. Это значительно упрощает взаиморасчеты, позволяя не только выкупать, но и максимально быстро реализовывать активы должника.

На уровень мобильности имеющихся активов указывает именно коэффициент ликвидности. Степень защищенности обеспечивает потенциал накопленного капитала, указывает на возможности финансово расплатиться по долгам перед кредиторами, партнерами по бизнесу. Рассматриваемым показателем пользуются на рынке, когда возникают взаимоотношения, приходится заниматься инвестициями в перспективный бизнес.

Руководствуясь существенным экономическим показателем, не стоит упускать из виду, что ликвидность – это не просто экономический термин или определение оцениваемого объекта, расчетный коэффициент, но и характеристика, помогающая просчитать существующие риски по вложениям.

Принято пользоваться нормативами ликвидности, а также устанавливать баланс, зная статистику: ценных бумаг, инвестиций и данные по долговым обязательствам.

Что обозначает коэффициент ликвидности и зачем он необходим?

В государствах принято разрабатывать и пользоваться системами, где задействован коэффициент ликвидности, руководствуясь при этом:

- соотношением выбранных статей, так определяются активы и пассивы;

- утвержденными нормативами и актами, в которых предписывается постоянно сохранять обозначенный уровень платежеспособности объектов;

- что по должной степени соответствий между активами и пассивами предприятия будет обеспечена способность в своевременном погашении по взятым обязательствам;

- принципом – важно не нарушать сроки, обеспечивать законные выплаты в полном объеме.

Когда повышается ликвидность банка, снижается прибыльность этого объекта. Рассматриваемый процесс обусловлен значительным увеличением сегмента ликвидных активов. Выделенная доля активов без проблем реализуемых объемов, представляет возможности в:

- быстром решении вопросов, для оптимальной продажи ценных бумаг в категории государственных краткосрочных обязательств;

- погашении текущих счетов;

- выгодной торговле объектами недвижимости для получения наличности («живых» денег).

Рассматриваемые показатели важно анализировать в системе. На практике применяется для избавления от пассивных активов, что практически не приносят предприятию или проекту доход. Для кредитных организаций свойственно во время кризиса, чтобы в полной мере обеспечить свои обязательства, концентрировать ликвидные активы за счет реализации долгосрочных ценных бумаг, имеющих высокую доходность обозначенных позиций.

С помощью уровня ликвидности устанавливают фактическую пропорцию величин, что соответствует скопленной задолженности перед кредиторами и по выставленным счетам к востребованным активам.

Ликвидные средства принято использовать при погашении образовавшихся внешних долгов. Они представлены:

- активными счетами в банке;

- наличностью – денежными средствами в обороте;

- реализуемыми объектами, относящимися к активному капиталу и его структуре;

- ликвидными элементами развивающегося бизнеса.

Классификация финансовых активов и денежных средств по уровню ликвидности

На уровень финансовой защищенности указывает мобильность, эффективность реализации задействованных в бизнесе активов, их наличность. При увеличении ликвидности уменьшается степень доходности по рассматриваемому активу. Это характеризуется относительными величинами, что указывают на приемлемость платежных средств объекта.

Международную ликвидность принято относить к особому виду характеристик государства. Ее систематически просчитывают, определяя объем резерва валюты и, его соотношение к задолженности по внешним обязательствам. Данные обязательства обеспечиваются при помощи накопленного резерва. Если постоянно растет внешняя задолженность, проблема по теме liquidus способна резко обостряться, приводить к дефолту (невыполнению взятых ранее обязательств).

Ликвидность касается любых предприятий, включая биржевую структуру международных организаций. Для своевременной оплаты взятых обязательств, важна реальная возможность быстрого превращения материальных ценностей в котируемые деньги. Это касается:

- акций на валютных биржах;

- ценных бумаг компаний;

- банковских средств – депозитов;

- реализуемых элементов, находящихся в оборотном капитале.

Что такое инфляция? Читайте здесь. Что такое себестоимость? Подробная информация в этой статье.

Ликвидность характеризуется возможностями объекта, без значительных потерь, быстро продать (реализовать) ценности. Это относится к общей стоимости и назначенной цене на актив, что не должны отличаться от среднестатистических рыночных предложений по аналогичным торгам. Такие продажи обеспечат наличие денег не в ущерб запланированной акции. Данный показатель рынка характеризует товары или ценности, указывая на уровень ликвидности, выявляя потенциальных продавцов, покупателей на заявленный предмет. Экспертной оценке может подвергаться группа материальных ценностей, товары брендов, движимость или недвижимость.

Похожие статьи

←Вернуться

thinkandrich.ru

Ликвидность — что это такое простыми словами? Ликвидность это… (узнай, чтобы не смотреть Википедию)

Доброго времени суток, уважаемые читатели!

Думаю, многие сталкивались с таким понятием как ликвидность.

Если говорить кратко и наиболее просто, то ликвидность определяет способность активов обращаться в деньги.

Ликвидность рассматривается как:

- Ликвидность предприятия;

- Ликвидность ценных бумаг;

- Ликвидность денег;

- Ликвидность банка.

Далее мы рассмотрим названные виды ликвидности.

Ликвидность предприятия

Ликвидность предприятия — это характеристика активов предприятия, которая способна определить возможность их полной реализации по рыночной стоимости.

Предприятия могут быть:

Предприятия могут быть:- высоколиквидными,

- низколиквидными,

- неликвидными.

Уровень ликвидности определяется быстротой реализации продукции без использования скидок и прочих акций.

Чем легче можно обменять активы фирмы, тем выше уровень ликвидности.

Ликвидность и активы предприятия

Если анализировать уровень ликвидности активов отдельного предприятия, которые отражаются в бухгалтерском балансе, то самыми ликвидными из них будут денежные средства, находящиеся на счетах и в кассах предприятия.

К наименее ликвидным активам относятся здания, сооружения и строящиеся объекты — их низкая ликвидность определяется тем, что их трудно быстро продать.

Немного дороже будут оцениваться машины и оборудования, а также запасы товаров и сырья на складах.

К высоколиквидным ценностям относятся ценные бумаги государственного значения, банковские векселя и текущая дебиторская задолженность. Сюда же можно отнести ещё выданные займы.

Ликвидность ценных бумаг

Ликвидность ЦБ — быстрота реализации ценных бумаг на биржевом и внебиржевом рынках по реальным рыночным ценам.

С ценными бумагами все очень просто.

Ликвидность ценных бумаг прежде всего зависит от эмитента этих бумаг.

Ликвидность и цена ценных бумаг очень зависит от объема реализуемого пакета этих бумаг — крупные пакеты ценных бумаг быстрее покупают.

Приводя пример, можно сказать, что если акции которые вы имеете на руках, к примеру акции Газпрома, предположительно будут расти в цене, то такие акции будут высоколиквидным, что позволит быстро продать их, «превратив» в деньги.

Ликвидность денег

В отношении денег, ликвидность — возможность использования в качестве средства платежа и способность сохранять свою номинальную стоимость неизменной.

Обычно деньги обладают самой большой ликвидностью в рамках конкретной экономической системы.

Но не всегда деньги могут быстро обмениваться на товары.

Но не всегда деньги могут быстро обмениваться на товары.

Например, резервные требования центральных банков не позволяют направить в оборот все банковские средства. Увеличение или уменьшение резервных требований сковывают или высвобождают соответствующее количество денег.

Но в повседневной жизни, деньги имеют самую большую ликвидность, так как уже являются платежным средством и вы можете использовать их для совершения покупок и оплаты услуг.

Ликвидность банка

Ликвидность банка — способность банка обеспечить своевременное и полное исполнение своих обязательств.

Управление ликвидностью банка направлено на предотвращение и устранение как недостатка, так и излишка ликвидности.

Недостаточная ликвидность может привести к неплатёжеспособности банка, а чрезмерная может неблагоприятно повлиять на его доходность.

Типы ликвидности

Ликвидность банка может определяться по источникам и по срочности.

Источники определяют то, откуда были получены активы, а срочность — время, в которое они были или будут получены, что также сказывается на быстроте реализации активов.

По источникам:

Накопленная

- денежная наличность — деньги в кассах банка и накопленная наличность;

- высоколиквидные активы, которыми могут являться ценные бумаги

- Покупная

- межбанковские кредиты — получаются с рынка между банками;

- возможные кредиты от основного регулятора банковской деятельности в стране, в случае РФ таким регулятором является Центральный банк Российской Федерации

По срочности

- мгновенная

- краткосрочная

- среднесрочная

- долгосрочная

Чем короче срок, тем выше ликвидность.

Основные понятия мы с вами рассмотрели.

Для владения понятием ликвидности данной информации достаточно.

А если же вы работаете в сфере экономики и финансов, то данное понятие должно быть уже знакомо вам на более глубоком уровне.

На этом я закончу статью, а в заключении скажу, что понятие ликвидности может помочь в том, чтобы управлять финансами.

Зная о способности активов превращаться в деньги, а также о том, как быстро это можно сделать, вы сможете грамотно распределить свои деньги, если задумаете вложить их в активы какого-либо общества.

На этом все, всего доброго и до новых встреч!

Автор публикации

0 Комментарии: 0Публикации: 20Регистрация: 15-09-2016leadinlife.info

Ликвидность — экономическая этимология

Liquidity, 流动性

Близость актива к наличным деньгам. Способность актива с минимальными затратами и предельно быстро превратиться в наличные деньги. Закономерно, что в новом финансовом английском языке ликвидность раскрывается через понятие moneyness – то есть «денежность»

В русском языке появилось в первой половине 20 века. Заимствовано в немецком – liquid ликвидный, легко реализуемый. От латинского liquare освобождать от лишнего, буквально – делать жидким, текучим, разжижать. Отсюда – ликер.

В широком смысле слова ликвидность – это эффективность, действенность, мобильность. В узком смысле на уровне деловой терминологии ликвидность – это способность активов обеспечить бесперебойную оплату в срок краткосрочных денежных обязательств, способность превратиться в наличные деньги.

Ликвидные активы – это все легко реализуемые средства. На практике к ним можно отнести денежные средства в кассе, на расчетном, валютном и специальном счетах в банке. К ним относят и денежные документы, переводы в пути, краткосрочные финансовые вложения, краткосрочную дебиторскую задолженность. Активы, обладающие максимальной ликвидностью – это сами наличные деньги и краткосрочные ценные бумаги правительства.

Оценка ликвидности производится с помощью коэффициента абсолютной ликвидности (ликвидные активы поделить на краткосрочные обязательства) и коэффициента покрытия (текущие активы поделить на краткосрочные обязательства).

Возможно использование понятия в значении платежеспособности, то есть способности заемщика обеспечить своевременное выполнение долговых обязательств.

Последний спектр значений слова связан с рынком ценных бумаг. Ликвидность – это способность рынка поглощать ценные бумаги при существующем уровне цен без их существенного изменения.

Китайское толкование слова «Ликвидность»

Первый иероглиф 流 (Лиу) означает «течь, плыть». Состоит из частей «вода», и «большая река». Есть также элемент «исчезать, гибнуть», так как вода таит в себе опасность.

Второй иероглиф 动 (Дун) означает «двигаться, действовать». Состоит из частей «идти», «стоять» и «сила»

Третий иероглиф 性 (Син) является суффиксом, обозначающим характер, качество, свойство, способность. То же что и русский суффикс «-ость» (ликвидность) и английский «-ity» (liquidity). Состоит из частей «сердце» и «жизнь».

Первые два иероглифа 流动 можно рассматривать вместе, как слово «течь, литься». Его переносное значение — «двигаться, циркулировать; мобильный, живой, лёгкий«. В экономическом значении у этого слова кроме «ликвидности» есть также значение смежное значение «оборотный»: оно присутствует, например, в «оборотный фонд» (流动基金) и «оборотный капитал» (流动资本). А слово 流动负债 (ликвидность + быть в долгу) означает «текущие долги, пассив».

Слово, хоть и заимствовано, но является в отличии от русского китайским. Также используется в научно-техническом значении. Как и в русском его значения мало знакомы широким массам, является специализированным.

Категория:

Связанные понятия:

обязательство, правительство

goverment, liability

dictionary-economics.ru