Уплата налога на прибыль – Порядок и сроки уплаты налога на прибыль

| Платеж по 1-ому сроку за I квартал | Не позднее 28 числа месяца каждого месяца отчетного периода | Не позднее 28.01.2016 г. |

| Платеж по 2-ому сроку за I квартал | Не позднее 29.02.2016 г. | |

| Платеж по 3-ему сроку за I квартал | Не позднее 28.03.2016 г. | |

| Доплата за I квартал | Не позднее 28 числа месяца, следующего за отчетным кварталом | Не позднее 28.04.2016 г. |

| Платеж по 1-ому сроку за II квартал | Не позднее 28 числа месяца каждого месяца отчетного периода | Не позднее 28.04.2016 г. |

| Платеж по 2-ому сроку за II квартал | Не позднее 30.05.2016 г. | |

| Платеж по 3-ему сроку за II квартал | Не позднее 28.06.2016 г. | |

| Доплата за полугодие | Не позднее 28 числа месяца, следующего за отчетным кварталом | Не позднее 28.07.2016 г. |

| Платеж по 1-ому сроку за III квартал | Не позднее 28 числа месяца каждого месяца отчетного периода | Не позднее 28.07.2016 г. |

| Платеж по 2-ому сроку за III квартал | Не позднее 29.08.2016 г. | |

| Платеж по 3-ему сроку за III квартал | Не позднее 28.09.2016 г. | |

| Доплата за 9 месяцев | Не позднее 28 числа месяца, следующего за отчетным кварталом | Не позднее 28.10.2016 г. |

| Платеж по 1-ому сроку за IV квартал | Не позднее 28 числа месяца каждого месяца отчетного периода | Не позднее 28.10.2016 г. |

| Платеж по 2-ому сроку за IV квартал | Не позднее 28.11.2016 г. | |

| Платеж по 3-ему сроку за IV квартал | Не позднее 28.12.2016 г. | |

| Доплата за год | Не позднее 28 марта года, следующего за отчетным | Не позднее 28.03.2017 г. |

glavkniga.ru

Сроки уплаты налога на прибыль

Как организации удобнее сводить счеты с бюджетом по налогу на прибыль? Поможем определиться со сроком уплаты налога на прибыль и не запутаться в его многообразии.

Подходы

Уплата налога с прибыли может проходить по различным схемам. Каждая компания выбирает для себя, как она будет вносить деньги в бюджет. На выбор есть следующие варианты:

- оплата налога каждый квартал;

- оплата налога с доплатой после кварталов;

- оплата налога каждый месяц по реальному доходу.

При этом все выплаты проходят по авансовой схеме. То есть, фирмы вносят в казну определенную сумму заранее. А уже потом, когда пройдет оплаченный период, происходит перерасчет. И по его итогам организации доплачивают необходимую сумму, которой не хватает до величины полного налога.

Главное, чтобы при этом не был нарушен срок оплаты налога на прибыль, так как это может привести к неприятным последствиям в виде различных пеней и штрафов. Поэтому все, на ком лежит бремя этого налога, должны знать, когда наступает «дэдлайн» для внесения денег в бюджет. Рассмотрим подробнее все крайние сроки.

При ежеквартальных авансах

Правила перечисления авансовых платежей по итогам квартального периода регламентированы статьей 287 Налогового кодекса. В ней, в частности, приведены такие положения (см таблицу).

| Правило о сроке | Пояснение |

| При расчете за I кв. необходимо перечислить налог не позднее 28 числа месяца, который идет следом | То есть, крайний срок оплаты налога на прибыль – 28 апреля текущего года |

| Если речь идет о расчете за первое полугодие, то правила внесения денег точно такие же | То есть, пограничным числом является все то же 28-ое. Необходимо уладить все финансовые вопросы с бюджетом не позднее 28 июля текущего года |

| Такие же правила действуют и при погашении налогов по прошествии III кв. | Крайнее число внесения средств остается тем же. Необходимо закрыть все долги не позднее 28 октября текущего года |

| А вот при расчете по налогу за весь прошедший год НК РФ дает организациям чуть больше свободы | Из-за многочисленных зимних праздников и большого объема данных разрешено сводить налоговые данные на протяжении почти трех месяцев. Пограничной датой в этом случае выступает 28 марта следующего года. Но не позже. |

| Отчетный период | Срок уплаты налога на прибыль |

| I кв. | Авансы и налог вносят не позднее 28 числа месяца, который следует после указанного периода |

| I кв. + II кв. | |

| I кв. + II кв. + III кв. | |

| Минувший год | Крайний срок – 28 марта последующего года |

При ежемесячных авансах с доплатой после кварталов

Налоговый кодекс позволяет организациям вносить авансовые платежи по налогу каждый месяц. Порядок и сроки уплаты налога на прибыль в этом случае точно такие же, как были рассмотрены выше. То есть, пограничным числом является все то же 28-ое следующего за минувшим периодом месяца.

Опять же, для простоты понимания обобщим все данные в единую таблицу.

| Отчетный период, за который внесен налог или аванc | Крайний срок оплаты налога на прибыль |

| Оплата за январь | 28 число следующего месяца |

| Оплата за февраль | |

| Оплата за март | |

| Доплата по итогам I кв. | Оплатить необходимо не позднее 28-го числа того месяца, который идет за отчетным периодом (т.е. апрель) |

| Оплата за апрель | 28 число месяца, который идет за указанным периодом |

| Оплата за май | |

| Оплата за июнь | |

| Внесение доплаты за прошедшее полугодие | Крайнее число – 28 июля текущего года |

| Оплата за июль | 28 число следующего за указанным периодом месяца |

| Оплата за август | |

| Оплата за сентябрь | |

| Необходимая доплата за прошедшие 9 месяцев | Крайний срок оплаты – 28 октября |

| Оплата за октябрь | Необходимо внести деньги не позднее 28 числа следующего месяца |

| Оплата за ноябрь | |

| Оплата за декабрь | |

| Доплата за полностью прошедший год | На внесение денег в бюджет дано почти 3 месяца. Крайний срок оплаты – 28 марта следующего за отчетным периодом месяца |

Если ежемесячно по реальному доходу

Есть еще вариант, когда организации платят авансы несколько иначе: некоторые вносят налог каждый месяц по поступившей прибыли. К такой схеме часто прибегают компании, у которых финансовая ситуация не такая стабильная, и доходы зависят от многочисленных переменчивых факторов.

Например, если успехи фирмы зависят от конкретного сезона и/или погоды. В этом случае организация просто не в состоянии рассчитать примерную прибыль, а потому вносить полноценные авансы не имеет смысла, так как итоговый налог может оказаться ниже уже сделанных предоплат по нему. И тогда придется возвращать часть аванса. А это документально гораздо сложнее и занимает много времени.

Но и при этом подходе порядок отчислений с бюджет ничем не отличается от всего того, о чем сказано выше. Организации при подсчете налога должна держать ориентир на то же самое 28-е число следующего месяца как срок уплаты налога на прибыль. А по итогам года время подачи отчетности также растягивается до конца марта.

Также см. «Декларация по налогу на прибыль: отчетность по всем правилам».

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

buhguru.com

Уплата налога на прибыль — Всё о бухгалтерии

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Утвержден новый порядок работы налоговиков с невыясненными платежами

С 01.12.2017 года изменятся правила, по которым налоговики будут разбираться с невыясненными платежами в бюджет. Особое место в новых правилах отведено уточнению платежек на уплату страховых взносов.

Срок уплаты налога на прибыль

Актуально на: 19 февраля 2016 г.

Плательщики налога на прибыль в течение отчетного года уплачивают авансовые платежи, а уже по итогам года, рассчитав конечный результат, производят доплату налога. И от способа уплаты авансовых платежей зависят и срок оплаты налога на прибыль.

Сроки уплаты налога на прибыль при перечислении только квартальных авансовых платежей

Если организация уплачивает авансы по налогу на прибыль только по итогам квартала. то для такой организации устанавливаются следующие сроки уплаты:

Период, за который перечисляется аванс/налог

Какой порядок и сроки уплаты налога на прибыль (проводки)?

Срок уплаты налога на прибыльпрежде всего зависит от того, по итогам какого периода он исчислен. Также на срок уплаты влияет порядок исчисления организацией авансовых платежей. Разберемся, кому и в какие сроки нужно перечислять налог в бюджет.

Срок уплаты налога на прибыль: годовой, квартальный, ежемесячный

Порядок уплаты налога на прибыль регламентирован ст. 287 НК РФ, где в том числе определены сроки перечисления в бюджет налога, исчисленного по итогам года, и авансовых платежей, рассчитываемых внутри него.

Годовой налог на прибыль уплачивается не позднее срока, установленного для подачи налоговых деклараций за год, то есть не позднее 28 марта года, следующего за годом, за который исчислен налог (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

Срокуплаты налога на прибыль по итогам отчетных периодов зависит от того, каким способом организация исчисляет авансовые платежи.

Так, если отчетным периодом для организации являются I квартал, полугодие и 9 месяцев и при этом организация не уплачивает ежемесячные авансовые платежи, сроки уплаты квартального аванса будут такими (п. 1 ст. 287, п. 3 ст. 289 НК РФ):

Если помимо квартального аванса компания платит ежемесячные, они перечисляются не позднее 28 числа каждого месяца соответствующего отчетного периода.

При этом уплаченные ежемесячные авансы засчитываются в счет квартального аванса, а квартальные авансы — в счет налога за год (п. 1 ст. 287 НК РФ).

Те же организации, которые платят авансы по фактической прибыли, перечисляют их не позднее 28 числа месяца, следующего за тем, по итогам которого исчислен налог (п. 1 ст. 287 НК РФ).

Во всех случаях 28 число — срок регламентный. Если эта дата выпадает на выходной или нерабочий праздничный день, то срок уплаты переносится на ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

О том, какими будут последствия неуплаты авансовых платежей, читайте в статье«Единственное последствие неуплаты авансов по прибыли — пени».

Как уплачивается налог на прибыль в 2017 году (сроки)

Для 2017 года конкретные срокиуплаты налога на прибыль с учетом вышеизложенных правил таковы:

О том, как с учетом изменившегося соотношения в распределении сумм налога по бюджетам перечислять авансы в 1-м квартале 2017 года, читайте в материале«Ставки налога на прибыль изменились: как платить авансы в 1-м квартале?».

Уплата налога на прибыль (проводки)

В бухучете начисление налога на прибыль отражается проводкой «Дебет 99 Кредит 68», а его уплата — «Дебет 68 Кредит 51».

Если организация применяет ПБУ 18/02 (утверждено приказом Минфина России от 19.11.2002 № 114н), сумма налога к уплате выводится в виде кредитового сальдо по счету 68 после того, как в учете отразятся условный доход и расход по налогу на прибыль, а также постоянные или отложенные налоговые активы и обязательства.

О том, кто может не применять ПБУ 18/02, читайте в статье«ПБУ 18/02 — кто должен применять и кто нет?».

Периодичность уплаты налога на прибыль для организации может быть ежемесячной или ежеквартальной, но в любом случае предельной датой является 28-е число месяца, наступающего, соответственно, за очередным месяцем или кварталом. Исключение составляет уплата налога по году: ее надо осуществить не позже 28 марта. Срок уплаты подчиняется правилу переноса на более позднюю дату при совпадении с выходным днем.

Порядок и сроки уплаты налога на прибыль организаций

Лекция № 19. Налог на прибыль организаций

Федеральный налог, устанавливается гл. 25 НК РФ.

2.Объект налогообложения – прибыль, полученная организацией.

Прибыль – это положительный финансовый результат деятельности предприятия.

Прибыль

Если предприятие получило убыток, налог не уплачивается.

3 .Налоговая база – это денежное выражение прибыли.

Сумма прибыли = сумма полученных доходов – сумма произведённых расходов.

. Существует разница между определением прибыли в бухгалтерском учёте и определением прибыли для обложения налогом на прибыль. В бухгалтерском учёте для определения прибыли берут сумму всех доходов и уменьшают её на сумму всех расходов. В налоговом учёте берут только те доходы и расходы, которые разрешает Налоговый кодекс глава 25.

Основная ставка – 20 %

2 % — в федеральный бюджет

18 % — в бюджеты субъектов РФ

Субъект РФ имеет право уменьшить свою часть ставки, но не более чем до 13.5%

5. Налоговый период — календарный год

Включает в себя отчётные периоды. Существует две группы отчётных периодов:

1) 1 квартал, полугодие, 9 месяцев; 2) 1 месяц, 2 месяца, ……11 месяцев.

Налог не уплачивают лица, находящиеся на специальных налоговых режимах.

Некоторые доходы, не учитывается при расчёте налога на прибыль предприятий.

1. Налог исчисляется и уплачивается отдельно в каждый бюджет.

НПО к уплате в федеральный бюджет = Налоговая база (прибыль) * 2 %

НПО к уплате в бюджет субъекта РФ = Налоговая база (прибыль) * 18 %

2. Сумма налога исчисляется по итогам отчётного или налогового периода исходя из прибыли, рассчитанной нарастающим итогом с начала года.

3. Исходя из прибыли рассчитанной за отчётный период рассчитываются авансовые платежи по налогу.

4. По окончанию года определяется сумма прибыли за налоговый период и рассчитывается сумма налога за год, а также определяется доплата по итогам.

Порядок и сроки уплаты налога на прибыль организаций

Источники: http://glavkniga.ru/situations/k501067, http://nalog-nalog.ru/nalog_na_pribyl/uplata_naloga_na_pribyl/kakoj_poryadok_i_sroki_uplaty_naloga_na_pribyl_provodki/, http://studopedia.ru/18_29319_poryadok-i-sroki-uplati-naloga-na-pribil-organizatsiy.html

buhnalogy.ru

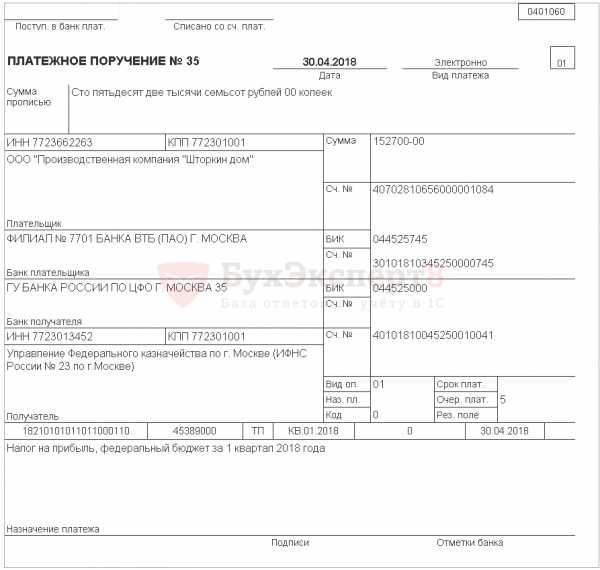

Уплата налога на прибыль в федеральный бюджет

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату налога на прибыль в федеральный бюджет. Будут рассмотрены ключевые моменты:

- порядок и сроки уплаты налога на прибыль;

- заполнение реквизитов платежного поручения.

Мы вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Порядок уплаты налога на прибыль

Налогоплательщики налога на прибыль уплачивают:

- Налог за год. Срок уплаты — не позднее последнего дня подачи декларации по налогу на прибыль — 28 марта следующего года (п. 1 ст. 287 НК РФ, п. 4 ст. 289 НК РФ).

- Авансовые платежи (за 1 квартал, полугодие, 9 месяцев). Порядок и сроки уплаты авансовых платежей зависят, в основном, от суммы выручки за 4 предыдущих квартала.

Узнать подробнее о порядке расчета и уплаты авансовых платежей

Уплата налога на прибыль в федеральный бюджет производится по месту нахождения организации без распределения суммы по обособленным подразделениям (п. 1 ст. 288 НК РФ)

Рассмотрим подробнее порядок формирования платежного поручения и уплату налога на прибыль в федеральный бюджет в 1С.

Платежное поручение на уплату налога прибыль

Общие реквизиты

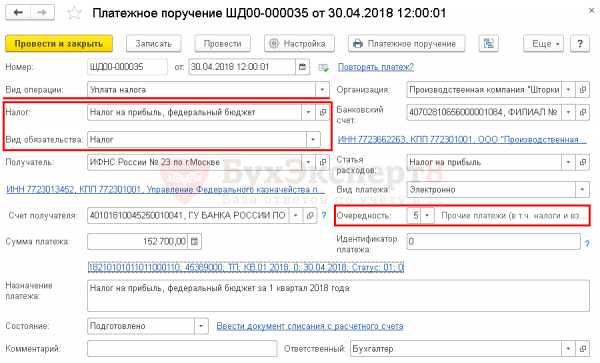

Платежное поручение на уплату налога на прибыль формируется с помощью документа Платежное поручение в разделе Банк и касса — Банк — Платежные поручения — кнопка Создать.

При этом необходимо правильно указать Вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное — Задачи — Список задач;

- через раздел Банк и касса — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

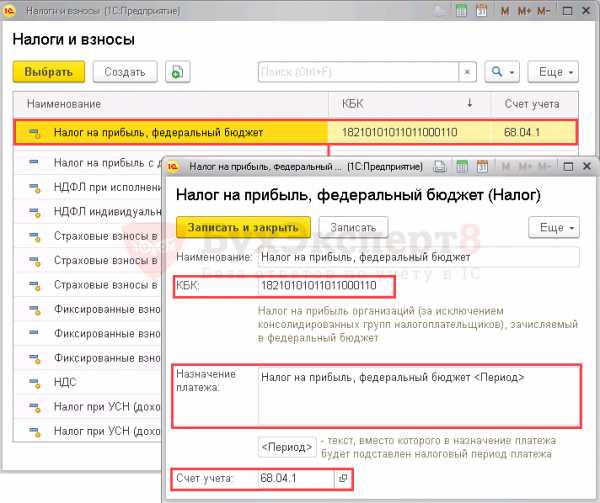

- Налог — Налог на прибыль, федеральный бюджет, выбирается из справочника Налоги и взносы.

Налог на прибыль организации предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

- Вид обязательства — Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении.

- Очередность платежа — 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

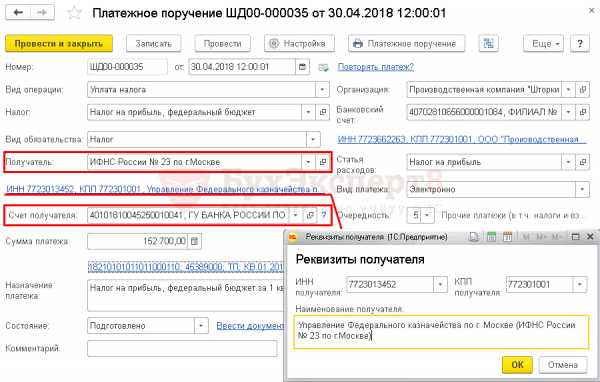

Реквизиты получателя — ИФНС

Так как получателем налога на прибыль является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель — ИФНС, в которую платится налог, выбирается из справочника Контрагенты.

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель.

- Реквизиты получателя — ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

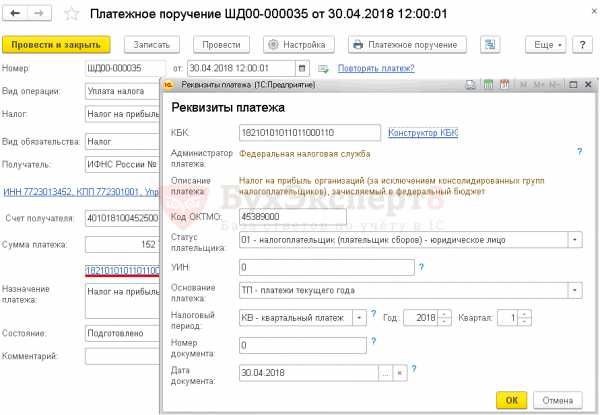

Реквизиты платежа

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа.

В данной форме необходимо проверить заполнение полей:

- КБК — 18210101011011000110 «Налог на прибыль организаций (за исключением консолидированных групп налогоплательщиков), зачисляемый в федеральный бюджет». КБК подставляется автоматически из справочника Налоги и взносы.

- Код ОКТМО — код территории на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации.

- Статус плательщика — 01-налогоплательщик (плательщик сборов) — юридическое лицо.

- УИН — 0, т. к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа).

- Основание платежа — ТП-платежи текущего года.

- Налоговый период — КВ-квартальный платеж, так как уплачивается налог на прибыль за отчетный период — I квартал.

- Год — 2018, т. е. год, за который уплачивается налог.

- Квартал — 1.

- Номер документа — 0, т. к. документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер.

- Дата документа — 30.04.2018, т. е. дата подписания декларации.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. Налоговый период платежа заполняется по данным полей Год и Квартал в форме Реквизиты платежа в бюджет. При необходимости поле можно отредактировать.

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

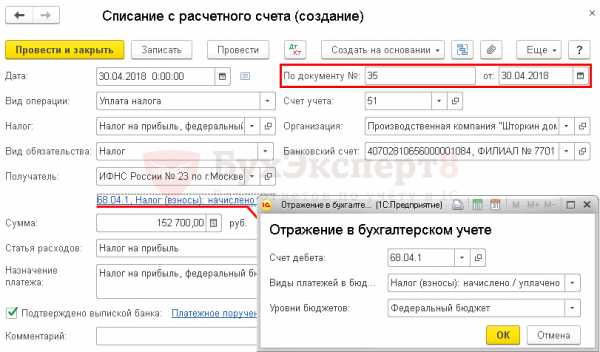

Уплата налога на прибыль в бюджет

После уплаты налога на прибыль в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные перенесутся из документа Платежное поручение. Его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата — дата уплаты налога, согласно выписке банка.

- По документу № и от — номер и дата платежного поручения.

- Налог — Налог на прибыль, федеральный бюджет, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета и Уровни бюджетов.

- Вид обязательства — Налог.

- Отражение в бухгалтерском учете:

- Счет дебета — 68.04.1 «Расчеты с бюджетом».

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

- Уровни бюджетов — Федеральный бюджет.

Проводки по документу

Документ формирует проводку:

- Дт 68.04.1 Кт 51 — задолженность перед бюджетом по налогу на прибыль погашена.

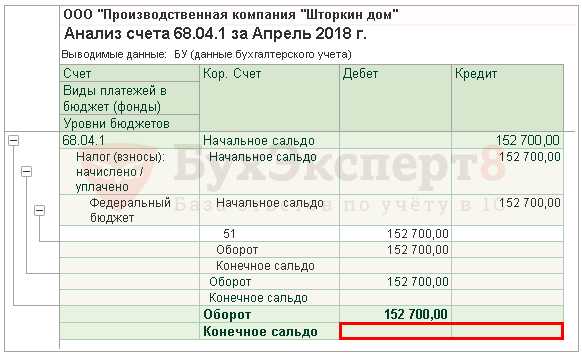

Проверка расчетов с бюджетом по налогу на прибыль

Для проверки расчетов с бюджетом по НДС можно создать отчет Анализ счета 68.04.1 «Расчеты с бюджетом», раздел Отчеты — Стандартные отчеты — Анализ счета.

Настройка Анализа счета 68.04.1 следующая: по кнопке Показать настройки на вкладке Отбор установить:

- Уровни бюджетов — Равно — Федеральный бюджет.

Как видим, сальдо по счету 68.04.1 «Расчеты с бюджетом» по налогу на прибыль в федеральный бюджет отсутствует.

buhpoisk.ru