Учетная политика кратко – Учётная политика — Википедия

Учётная политика — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 1 августа 2017; проверки требуют 3 правки. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 1 августа 2017; проверки требуют 3 правки.| Эта статья или раздел описывает ситуацию применительно лишь к одному региону, возможно, нарушая при этом правило о взвешенности изложения. Вы можете помочь Википедии, добавив информацию для других стран и регионов. |

Учётная политика — совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Основы формирования (выбора и обоснования) и раскрытия (придания гласности) учётной политики предприятия впервые были раскрыты в ПБУ 1/2008 «Учётная политика предприятия», утверждённом Приказом Минфина России от 28.07.1994 № 100

Понятие «учётная политика» в данных нормативных актах тождественно. Под учётной политикой организации понимается «принятая ею совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности».

В соответствии с утверждённой Правительством РФ в 1998 году Программой реформирования бухгалтерского учёта в соответствии с международными стандартами финансовой отчётности, целью реформирования системы бухгалтерского учёта является приведение национальной системы бухгалтерского учёта в соответствие с требованиями рыночной экономики и международных стандартов финансовой отчётности.

За период реформирования не претерпели изменения допущения, используемые при формировании учётной политики организации, к которым относятся:

- допущение имущественной обособленности: активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций;

ru.wikipedia.org

Учетная политика организации: с чего начать

Краткое описание документа Учетная политика организации: с чего начать

Учетная политика организации является основным внутренним документом организации, на основе которого осуществляется ведение бухгалтерского учета.

Учетная политика организации: с чего начать

Светлана Алексеевна Николаева, генеральный директор аудиторско-консалтинговой фирмы «ЦБА», доктор экономических наук, профессор экономического факультета МГУ им. Ломоносова, профессиональный аудитор и бухгалтер.

Учетная политика организации является основным внутренним документом организации, на основе которого осуществляется ведение бухгалтерского учета.

В соответствии с ПБУ 1/98 «Учетная политика» учетная политика организации — это внутренний документ организации, раскрывающий все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде.

С вступлением в действие гл. 25 НК РФ законодательно регламентируется необходимость разработки обособленной учетной политики для целей бухгалтерского учета и учетной политики для целей налогообложения. При этом даже одни и те же элементы учетной политики, например выбор метода определения финансового результата и момента получения доходов от реализации продукции (работ, услуг), для целей бухгалтерского учета и налогообложения могут различаться. Поэтому возникает необходимость отдельного раскрытия вопросов, связанных с формированием учетной политики организации для целей бухгалтерского учета и налогообложения.

Учетная политика формируется главным бухгалтером организации и утверждается руководителем. Учетная политика формируется на следующий отчетный год и применяется с 1 января года, следующего за годом ее утверждения. Каким-либо изменениям в течение года учетная политика не подлежит, за исключением случаев, предусмотренных законодательством.

В настоящее время учетная политика организации составляется как для целей бухгалтерского учета, так и для целей налогообложения. При этом учетная политика для целей бухгалтерского учета представляет собой совокупность выбранных организацией способов ведения бухгалтерского учета организации, а для целей налогообложения — совокупность способов ведения налогового учета организации, а также элементов методики исчисления некоторых налогов.

Учетная политика для целей бухгалтерского учета для вновь созданной организации утверждается ее руководителем до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации организации (п. 10 ПБУ 1/98). Учетная политика для целей налогообложения для вновь созданной организации утверждается руководителем не позднее окончания первого налогового периода и считается применяемой со дня создания организации (п. 12 ст. 167 НК РФ).

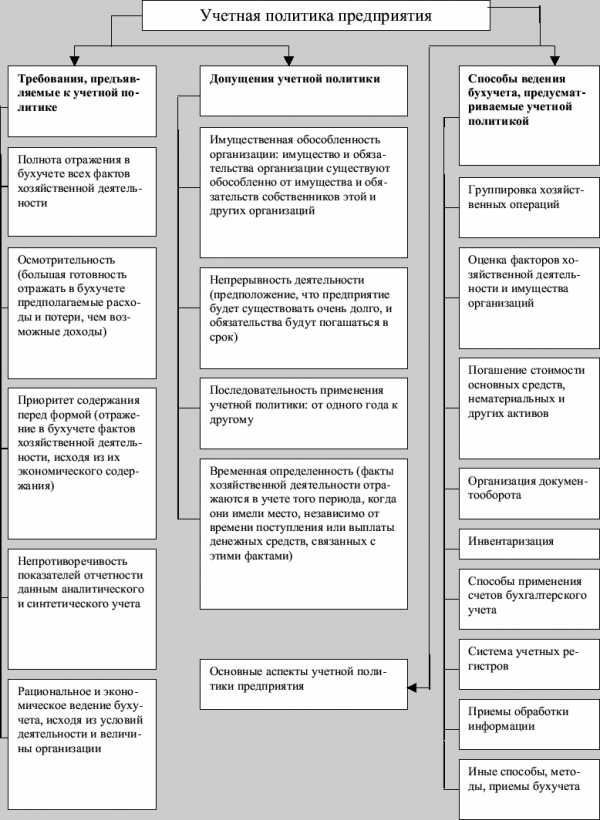

Совокупность способов ведения бухгалтерского учета представляет собой способы группировки и оценки хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и другие способы и приемы.

Учетная политика должна содержать такие элементы, как:

рабочий план счетов;

формы первичных документов, необходимых для оформления хозяйственных операций;

формы документов для внутренней отчетности;

порядок проведения инвентаризации;

методы оценки активов и обязательств;

правила документооборота и технология обработки учетной информации;

другие решения, необходимые для ведения бухгалтерского учета, а также принятие соответствующей налоговой политики.

Таким образом, учетная политика содержит три основные группы вопросов:

организационно-технические;

методические;

налоговые.

При формировании учетной политики для целей бухгалтерского учета необходимо осуществить выбор одного из способов, предусмотренных законодательством и нормативными актами по бухгалтерскому учету. В учетной политике для целей налогообложения обязательно следует раскрыть вопросы, вариантность которых предусмотрена НК РФ.

Кроме того, в учетной политике для целей налогообложения необходимо отразить порядок ведения налогового учета, формы регистров и порядок отражения в них аналитических данных налогового учета.

Порядок ведения налогового учета — это особый порядок учета доходов и расходов, момента их признания, подразумевающий особый механизм учета доходов и расходов для исчисления налоговой базы отчетного (налогового) периода, особый порядок формирования отложенных расходов. В учетной политике для целей налогообложения также следует отразить способ ведения аналитических регистров налогового учета: ручным способом (на бумажных носителях) или с использованием программ автоматизации бухгалтерского (налогового) учета.

Соответственно, разработка и утверждение учетной политики организации подразумевают две основные цели:

закрепление выбранных способов ведения бухгалтерского учета;

регулирование максимально возможного количества элементов организации бухгалтерского учета, включая организацию документооборота, работы бухгалтерской службы, организацию горизонтального (с другими структурными подразделениями) и вертикального (с руководящими органами и персоналом) взаимодействия бухгалтерской службы.

Закрепление выбранных способов ведения бухгалтерского учета является обязательным.

Таким образом, учетная политика (при ее правильном формировании) позволяет обеспечить наиболее эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Процесс составления учетной политики как внутреннего документа организации представлен двумя основными этапами:

непосредственно самим формированием учетной политики;

раскрытием учетной политики.

Формирование учетной политики обязательно для всех организаций, кроме кредитных и филиалов иностранных организаций, находящихся на территории Российской Федерации.

Раскрывать учетную политику обязаны только те организации, которые публикуют свою бухгалтерскую отчетность.

Учетная политика организации — это принятая организацией совокупность способов ведения бухгалтерского учета:

первичного наблюдения;

стоимостного измерения;

текущей группировки;

итогового обобщения фактов хозяйственной деятельности.

Согласно ПБУ 1/98 к способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Как правило, разработанная учетная политика оформляется приказом руководителя организации, в котором отражаются ее основные элементы, а элементы, требующие отдельного раскрытия, отражаются в приложении к этому приказу. Так, отдельными приложениями могут раскрываться:

формы первичной учетной документации;

структура и состав структурного подразделения организации, занимающегося бухгалтерским учетом и отчетностью и налоговым учетом, а также основные функции, выполняемые этим подразделением;

график документооборота и др.

В соответствии с ПБУ 1/98 учетная политика может быть изменена в некоторых случаях в течение года. Изменение учетной политики организации может производиться в случаях:

изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

разработки организацией новых способов ведения бухгалтерского учета, если применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

существенного изменения условий основной деятельности, связанных с реорганизацией, сменой собственников, изменением видов деятельности и т. д.

Все изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, подлежат обособленному раскрытию в бухгалтерской отчетности. При этом обязательно должна быть раскрыта причина изменения учетной политики, дана оценка последствий изменений в денежном выражении.

Таким образом, учетная политика занимает центральное место в системе бухгалтерского учета и отчетности. К процессу ее формирования необходим особый подход, так как от этого зависят весь учетный процесс организации, правильность ведения бухгалтерского и налогового учета, а также процесс принятия управленческих решений.

Список литературы

Для подготовки данной работы были использованы материалы с сайта http://www.elitarium.ru/

geum.ru

Что такое учетная политика предприятия

Учетная политика – это документ, регламентирующий порядок ведения бухгалтерского и налогового учета в организации, свод правил отражения на счетах имущества, доходов, расходов, прочих операций, составления и сдачи отчетности. Ее формирование регулируется ПБУ 1/2008 «Учетная политика организации».

Предприятия имеют право разрабатывать учетную политику самостоятельно с учетом особенностей осуществляемых видов деятельности, отрасли экономики, применяемых налоговых режимов и других факторов. Тем не менее, они должны придерживаться единых способов ведения бухгалтерского учета: первичного наблюдения, стоимостного измерения, текущей группировки, итогового обобщения фактов хозяйственной деятельности.

Учетная политика регулирует несколько групп вопросов:

— организационные: распределение обязанностей бухгалтеров, назначение ответственных за ведение учета на отдельных участках, определение аналитических регистров, которые будут применяться в учете;

— технические: правила документооборота, обработки информации и т.д.;

— методические: правила и методы ведения учета, исчисления налогов, списания расходов и т.д.

Как правило, при формировании учетной политики одновременно утверждается рабочий план счетов, формы первичных документов по видам операций, формы отчетности между подразделениями компании, порядок проведения инвентаризации, методы оценки активов и пассивов баланса.

Учетная политика предприятия составляется главным бухгалтером и утверждается приказом руководителя. Она может быть оформлена как единым документом, информация в котором изложена в специальных разделах, главах, статьях, так и отдельными приказами для правил и методов бухгалтерского учета, исчисления каждого налога и т.д.

С помощью учетной политики можно сблизить бухгалтерский и налоговый учет. Для этого при ее разработке нужно установить одинаковые способы списания затрат, признания расходов, начисления амортизации, сроки использования основных средств и т.д.

Кроме того, учетная политика позволяет предприятию самостоятельно определять методы бухгалтерского учета в случаях, не урегулированных законодательством, и утвердить образцы документов, для которых нет унифицированных форм.

www.kakprosto.ru

Учетная политика организации: с чего начать

К процессу формирования учетной политики необходим особый подход, так как от этого зависят весь учетный процесс организации, правильность ведения учета и процесс принятия управленческих решений. При ее правильном формировании, учетная политика позволяет обеспечить эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Автор:

Светлана Алексеевна Николаева, генеральный директор аудиторско-консалтинговой фирмы «ЦБА», доктор экономических наук, профессор экономического факультета МГУ им. Ломоносова, профессиональный аудитор и бухгалтер.

Учетная политика организации является основным внутренним документом организации, на основе которого осуществляется ведение бухгалтерского учета.

В соответствии с ПБУ 1/98 «Учетная политика» учетная политика организации — это

внутренний документ организации, раскрывающий все особенности бухгалтерского (налогового) учета этой организации в конкретном отчетном периоде.

С вступлением в действие гл. 25 НК РФ законодательно регламентируется необходимость разработки обособленной учетной политики для целей бухгалтерского учета и учетной политики для целей налогообложения. При этом даже одни и те же элементы учетной политики, например выбор метода определения финансового результата и момента получения доходов от реализации продукции (работ, услуг), для целей бухгалтерского учета и налогообложения могут различаться. Поэтому возникает необходимость отдельного раскрытия вопросов, связанных с формированием учетной политики организации для целей бухгалтерского учета и налогообложения.

Учетная политика формируется главным бухгалтером организации и утверждается руководителем. Учетная политика формируется на следующий отчетный год и применяется с 1 января года, следующего за годом ее утверждения. Каким-либо изменениям в течение года учетная политика не подлежит, за исключением случаев, предусмотренных законодательством.

В настоящее время учетная политика организации составляется как для целей бухгалтерского учета, так и для целей налогообложения. При этом учетная политика для целей бухгалтерского учета представляет собой совокупность выбранных организацией способов ведения бухгалтерского учета организации, а для целей налогообложения — совокупность способов ведения налогового учета организации, а также элементов методики исчисления некоторых налогов.

Учетная политика для целей бухгалтерского учета для вновь созданной организации утверждается ее руководителем до первой публикации бухгалтерской отчетности, но не позднее 90 дней со дня государственной регистрации организации (п. 10 ПБУ 1/98). Учетная политика для целей налогообложения для вновь созданной организации утверждается руководителем не позднее окончания первого налогового периода и считается применяемой со дня создания организации (п. 12 ст. 167 НК РФ).

Совокупность способов ведения бухгалтерского учета представляет собой способы группировки и оценки хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и другие способы и приемы.

Учетная политика должна содержать такие

элементы, как:

- рабочий план счетов;

- формы первичных документов, необходимых для оформления хозяйственных операций;

- формы документов для внутренней отчетности;

- порядок проведения инвентаризации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- другие решения, необходимые для ведения бухгалтерского учета, а также принятие соответствующей налоговой политики.

Таким образом, учетная политика содержит

три основные группы вопросов:

- организационно-технические;

- методические;

- налоговые.

При формировании учетной политики для целей бухгалтерского учета необходимо осуществить выбор одного из способов, предусмотренных законодательством и нормативными актами по бухгалтерскому учету. В учетной политике для целей налогообложения обязательно следует раскрыть вопросы, вариантность которых предусмотрена НК РФ.

Кроме того, в учетной политике для целей налогообложения необходимо отразить порядок ведения налогового учета, формы регистров и порядок отражения в них аналитических данных налогового учета.

Порядок ведения налогового учета — это особый порядок учета доходов и расходов, момента их признания, подразумевающий особый механизм учета доходов и расходов для исчисления налоговой базы отчетного (налогового) периода, особый порядок формирования отложенных расходов. В учетной политике для целей налогообложения также следует отразить способ ведения аналитических регистров налогового учета: ручным способом (на бумажных носителях) или с использованием программ автоматизации бухгалтерского (налогового) учета.

Соответственно, разработка и утверждение учетной политики организации подразумевают две основные цели:

- закрепление выбранных способов ведения бухгалтерского учета;

- регулирование максимально возможного количества элементов организации бухгалтерского учета, включая организацию документооборота, работы бухгалтерской службы, организацию горизонтального (с другими структурными подразделениями) и вертикального (с руководящими органами и персоналом) взаимодействия бухгалтерской службы.

Закрепление выбранных способов ведения бухгалтерского учета является обязательным.

Таким образом, учетная политика (при ее правильном формировании) позволяет обеспечить наиболее эффективное взаимодействие всех структур организации, участвующих в учетном процессе, и минимизировать затраты (материальные, трудовые и затраты времени) по разрешению возникающих вопросов.

Процесс составления учетной политики как внутреннего документа организации представлен двумя основными этапами:

- непосредственно самим формированием учетной политики;

- раскрытием учетной политики.

Формирование учетной политики обязательно для всех организаций, кроме кредитных и филиалов иностранных организаций, находящихся на территории Российской Федерации.

Раскрывать учетную политику обязаны только те организации, которые публикуют свою бухгалтерскую отчетность.

Учетная политика организации — это принятая организацией совокупность способов ведения бухгалтерского учета:

- первичного наблюдения;

- стоимостного измерения;

- текущей группировки;

- итогового обобщения фактов хозяйственной деятельности.

Согласно ПБУ 1/98 к способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы регистров бухгалтерского учета, обработки информации и иные соответствующие способы и приемы.

Как правило, разработанная учетная политика оформляется приказом руководителя организации, в котором отражаются ее основные элементы, а элементы, требующие отдельного раскрытия, отражаются в приложении к этому приказу. Так, отдельными приложениями могут раскрываться:

- формы первичной учетной документации;

- структура и состав структурного подразделения организации, занимающегося бухгалтерским учетом и отчетностью и налоговым учетом, а также основные функции, выполняемые этим подразделением;

- график документооборота и др.

В соответствии с ПБУ 1/98 учетная политика может быть изменена в некоторых случаях в течение года.

Изменение учетной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета, если применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий основной деятельности, связанных с реорганизацией, сменой собственников, изменением видов деятельности и т. д.

Все изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение, движение денежных средств или финансовые результаты деятельности организации, подлежат обособленному раскрытию в бухгалтерской отчетности. При этом обязательно должна быть раскрыта причина изменения учетной политики, дана оценка последствий изменений в денежном выражении.

Таким образом, учетная политика занимает центральное место в системе бухгалтерского учета и отчетности. К процессу ее формирования необходим особый подход, так как от этого зависят весь учетный процесс организации, правильность ведения бухгалтерского и налогового учета, а также процесс принятия управленческих решений.

www.elitarium.ru

это что, как формируется, пример

Что такое учетная политика организации?

Что такое учетная политика организации?Если управленец хочет быть хорошим менеджером, то он должен уметь наводить порядок в имуществе предприятия и знать, сколько оно стоит. В этом свете учетная политика представляется незаменимым атрибутом современных деловых отношений. А если еще вспомнить, что любая организация является участником налоговых отношений, то становится понятным, что без системы учета бизнес долго не проживет. Итак, что такое учетная политика организации?

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен!

Дорогие читатели! Мы постоянно пишем актуальные и полезные материалы на наш интернет-журнал по бизнесу и финансам, подписывайтесь на наш канал в Яндекс-Дзен! Учетная политика организации: что это такое и как формируется?

Учетная политика организации – это комплекс методик, позволяющих систематизировать бухгалтерскую информацию о функционировании предприятия и о его имуществе.

На практике учетная политика представлена в виде документа, который должен четко регламентировать хозяйственную жизнь предприятия: когда платить по обязательствам, как документировать хозяйственные операции, что относить к оборотным, или основным средствам, как оценивать стоимость активов и многое другое.

Для чего нужен бизнес-план и как его составить самостоятельно, вы можете узнать здесь.

Существует довольно большое количество приемов ведения бухгалтерского и налогового учета. Из их многообразия главный бухгалтер выбирает те, которые оптимальным образом удовлетворяют требования конкретной фирмы.

Именно этот процесс выбора, задокументированный и одобренный руководителем компании приказом, отражает концепцию учетной политики отдельно взятого предприятия.

Учетная политика организации формируется при соблюдении следующих предпосылок:

- Материальная обособленность. Это означает, что после основания организации в ее собственности появляется имущество, которое является отдельной экономической категорией по отношению к имуществу и обязательствам других организаций и ее собственников.

- Непрерывность функционирования. Суть этой предпосылки заключается в том, что учет хозяйственной жизни предприятия имеет смысл тогда, когда оно существует в неизменном виде (касательно объемов производства и правового статуса) определенное количество времени.

- Методичность использования учетной политики. Это означает, что подобранные методики учета будут эксплуатироваться на протяжение относительно длительного временного отрезка, другими словами, по порядку, от прошедшего отчетного периода к следующему.

- Временная однозначность эпизодов хозяйствования. Факты хозяйственной жизни подлежат признанию в тот отчетный период, в коем они имели место быть, безотносительно к тому, когда зафиксировано поступление денежных средств.

К примеру, оплата рабочей силы (зарплата) должна быть отражена тогда, когда была начислена, безотносительно к тому, когда она была выплачена.

Что такое балансовая стоимость основных средств и как самостоятельно рассчитать этот показатель — читайте по ссылке.

Схема: Основные элементы учетной политики организации.

Схема: Основные элементы учетной политики организации.Основные требования к учету

Учет активов предприятия должен полностью и комплексно отражать его состояние. В этой связи имеются определенные требования к учетной политике:

- Она должна отражать все факты хозяйствования

- Факты хозяйствования должны быть учтены или одновременно с их осуществлением, или сразу после него.

- Приоритет должен отдаваться отражению издержек и пассивов, а не доходных потоков и активов.

Данное требование обусловлено тем, что уровень прибыли зависит от издержек и доходов, и предприниматель склонен к тщательному отображению сначала расходов и только потом доходов с целью избавления от неточностей при калькуляции налогооблагаемой базы. Этот феномен получил название бухгалтерского консерватизма.

Какая предусмотрена ответственность главного бухгалтера с 2016 года и какие изменения произошли в законодательстве — узнайте в этой статье.

- Превалирование экономического смысла над видом. Это значит, что для целей учета более важна не правовая форма эпизода хозяйствования, а его экономическая суть и обстоятельства его происшествия.

- Тождественные учетные данные не должны различаться, если они представлены в разных регистрах бухучета.

- При учете актов хозяйствования необходимо придерживаться принципа рациональности (должны учитываться экономические обстоятельства эпизода, размер предприятия, объем данных, необходимых для того, что принять обособленное управленческое решение).

Таким образом, если учесть предпосылки и требования к учетной политике, можно сформировать учетную политику, которая подлежит одобрению руководителем предприятия и состоит из: способов разделения на виды и анализа эпизодов хозяйствования, способов оплаты дебиторской задолженности, методов координации оборота учетных документов, способов координации описи имущества, методов использования счетов бухучета, комплекса счетов бухучета, способов анализа данных, другой необходимой методологии.

Что такое рентабельность предприятия простыми словами? Ответ содержится в публикации по ссылке.

Схема: Аспекты учетной политики.

Схема: Аспекты учетной политики.Пример из практики

Пример учётной политики организации вы можете скачать по этой ссылке.

Необходимо ли регистрировать учетную политику в ФНС?

Предприниматель не обязан в обязательном порядке регистрировать учетную политику в налоговых органах. Но иногда для анализа налогового состояния предприятия уполномоченные органы могут попросить предоставить учетную политику фирмы.

Какая предусмотрена ответственность учредителей ООО по долгам созданного ими юридического лица — узнайте тут.

Схема: Организационный и методический аспекты учетной политики.Для индивидуальных предпринимателей вообще не предусмотрена учетная политика и бухучет.

Порядок внесения изменений в учетную политику

Учетная политика корректируется от одного отчетного периода к другому. Если же необходимо внести поправки до истечения текущего отчетного периода, то это можно сделать в следующих случаях: изменение норм права касательно бухучета, подготовка фирмой новых методов бухучета, значительные перемены в экономической ситуации предприятия.

При изменениях учетной политики, если таковые повлекли сильные изменения в отчетности, их необходимо указать в ней, а также привести данные всей отчетности в соответствие с изменениями. Можно указать изменения и в пояснительной записке. Тогда необходимо обозначить причину изменений, суть изменений, сумму изменений, текущий способ отображения результатов перемен в бухучете.

Как открыть благотворительный фонд: порядок оформления документов и пошаговая инструкция по регистрации содержатся в публикации по ссылке.

Образец учетной политики организации.

Образец учетной политики организации.Специфические детали учетной политики организации

Согласно главе 25 НК РФ следует проводить учетную политику отдельно: для того, чтобы выполнять цели по бухучету и по налоговому учету. Если в законодательных актах не оговаривается право на выбор из нескольких альтернатив калькуляции одной процедуры, то ее не нужно отражать в учетной политике.

Когда составляется учетная политика, то в ней необходимо указывать только те методы бухучета, которые уже используются, или будут использованы.

Базовые принципы и методология учетной политики организации были подробно рассмотрены в следующем видео-уроке:

Позвоните по телефону +7 (499) 288-03-12 или задайте вопрос и получите ответ юриста через 5 минут. Консультация бесплатная!

fbm.ru

Учетная политика ПБУ: применение и общее положение

Большинство крупных коммерческих организаций ведут учетную политику. Это может быть связано как с требованиями законодательства, так и с объективными потребностями фирм, обусловленными спецификой ведения бизнеса, его масштабами, особенностями хозяйственных операций. Нормы, регламентирующие ведение предприятиями учетной политики, могут быть закреплены как на уровне законодательства РФ, так и в локальных нормативных актах организации. Какие основные источники права регулируют данное направление деятельности российских фирм? Каковы их основные положения?

Что представляет собой учетная политика?

Под учетной политикой принято понимать деятельность организации, которая связана с составлением различных документов, отражающих значимые события в хозяйственной жизни фирмы. В РФ она представлена 2 основными видами учета — бухгалтерским и налоговым. Как правило, первый вид отчетности сложнее, поэтому в целях его регулирования государством издаются специализированные нормативные акты. Учетная политика фирмы, главным образом имеющая отношение к ее бухгалтерской отчетности, должна быть устойчивой, легальной, актуальной. Формируется она исходя из приоритетов конкретной организации, но должна соответствовать установленным нормам права. Рассмотрим то, в каких источниках они могут фиксироваться.

Учетная политика бухгалтерии: основные нормы права

Учетная политика ПБУ в РФ регулируется положениями нормативных актов на федеральном уровне. Главный НПА соответствующего типа — приказ Минфина России № 106н, принятый 6.10.2008 года. Посредством данного источника утверждено положение «Учетная политика организации ПБУ 1/2008», а также ПБУ 21/2008, который дополняет первый документ. Ранее в РФ действовал нормативный источник ПБУ 1/98.

Можно отметить, что, наряду с основным НПА, регулирующим бухучет — ПБУ 1/2008, приняты источники, в соответствии с которыми должен вестись учет по отдельным хозяйственным операциям, платежам в бюджет РФ. Например, если фирма платит налог на прибыль, то основной НПА, в соответствии с которым должна выстраиваться ее учетная политика — 18 ПБУ.

Есть отдельные источники норм, которые регулируют бухучет по различным активам, кредитам, вложениям, с которыми имеет дело фирма. Но, так или иначе, главный источник норм для бухучета — ПБУ 1/2008. В нем содержатся общие для всех фирм нормы, регулирующие учетную политику — вне зависимости от системы налогообложения организации, специфики ее хозяйственных операций.

Рассмотрим основные положения, которые содержит документ ПБУ 1/2008 («Учетная политика организации»). 2015 и 2016 годы не характеризовались существенными законодательными корректировками соответствующего НПА. Но они были. Так, актуальная версия «Учетной политики» принята 6.04.2015 года. Итак, изучим основные положения данного НПА.

ПБУ 1/2008: общие положения

Рассматриваемый источник права формирует правила составления учетной политики фирм в статусе юридических лиц. Юрисдикция данного НПА не распространяется на банковские организации, государственные и муниципальные структуры. Если бизнес в РФ ведет представительство иностранной фирмы, то оно может придерживаться соответствующих норм либо тех правил, что установлены в их государстве при условии, что они не противоречат положениям российского законодательства, регулирующего бухгалтерский учет.

ПБУ «Учетная политика организации» регулирует направления деятельности предприятий, которые связаны с ведением бухучета, наблюдения, измерения, группировки и последующего обобщения результатов хозяйственных активностей в фирме. Учет в соответствии с нормами рассматриваемого источника права, может вестись посредством разных методов. Например:

— группировки, а также оценки фактов деятельности;

— компенсации активов;

— обеспечения документооборота;

— осуществления инвентаризации;

— использования счетов бухучета;

— ведения специализированных регистров;

— обработки различных типов информации.

Нормы ПБУ «Учетная политика» распространяются на все российские фирмы. Но в части собственно раскрытия процедур в рамках учетной политики — на те организации, что публикуют свою отчетность в соответствии с законодательством РФ, уставными документами либо в силу собственной инициативы.

Как формируется политика бухучета?

Рассмотрим то, каким образом в соответствии с рассматриваемым НПА формируется учетная политика ПБУ. Данное направление деятельности фирмы осуществляется под руководством главного бухгалтера организации либо иным ответственным сотрудником организации.

В рамках бухучета должны быть утверждены:

— рабочий план используемых фирмой счетов;

— формы документов, применяемых в бухучете, а также регистров;

— формы источников, используемой в рамках внутренней отчетности;

— правила инвентаризации;

— методы оценки активов компании, а также ее обязательств;

— методы документооборота и анализа информации;

— правила осуществления контроля над различными хозяйственными операциями.

Сотрудниками фирмы, отвечающими за политику бухучета, могут быть приняты иные решения в рамках рассматриваемого направления деятельности фирмы.

Учетная политика ПБУ также предполагает, что:

— ресурсы и обязательства фирмы рассматриваются отдельно от активов и долгов собственников соответствующей организации и иных компаний;

— фирма ведет устойчивую деятельность, и у ее менеджеров нет намерений ликвидации бизнеса либо сокращения хозяйственной деятельности, вследствие чего долги компании будут выплачиваться по установленным схемам;

— принятая в фирме политике бухучета характеризуется стабильностью, последовательностью и осуществляется по единым принципам в разные годы;

— факты хозяйственных активностей организации соотносятся с конкретными отчетными периодами.

Законодатель предписывает фирмам, осуществляющим учетную политику, обеспечивать:

— корректность фиксации в учете тех или иных фактов хозяйственных активностей;

— актуальность отражения сведений о деятельности компании в отчетности;

— преимущественную готовность к рассмотрению расходов и долгов, чем выручки и активов без формирования скрытых ресурсов;

— отражение фактов в учете, прежде всего, исходя из их реального хозяйственного содержания, а не правовой формы;

— равенство показателей учета в аспекте оборотов и остатков по синтетическим счетам в рамках отчетных периодов;

— приоритет рациональных методов ведения бухучета, используемых с учетом условий осуществления компанией хозяйственной деятельности, а также масштабов организации.

Законодательство РФ позволяет небольшим предприятиям формировать политику учета в упрощенном виде.

Учетная политика ПБУ предполагает, что фирма, не обнаружив в положениях нормативных актов РФ необходимых руководящих норм, должна использовать собственные правила, а также МСФО — международные правила составления финансовой отчетности.

Компания, приняв учетную политику, должна оформить ее посредством отдельных распорядительных документов, утверждаемых руководством организации. Методы ведения бухучета, определенные организацией, должны применяться с начала года, который следует за тем, в котором соответствующие методы были утверждены. Если фирма была учреждена недавно, то учетная политика в ней должна быть принята в течение 90 дней с момента регистрации компании.

Корректировка учетной политики

Документ ПБУ 1/2008 («Учетная политика организации») регулирует то, каким образом фирма должна корректировать принятые нормы бухучета. Так, соответствующие изменения могут проводиться, если в законодательстве РФ изменились регулирующие положения. Корректировка политики бухучета может осуществляться, если в компании изменены те или иные условия хозяйственной деятельности — например, по причине реорганизации либо в силу изменений тех или иных видов коммерческой деятельности. Если фирма приняла решение изменить политику бухучета, данное действие рассматриваемые правила предписывают осуществлять исходя из принципа обоснованности.

В общем случае корректировки учетной политики вступают в силу с начала отчетного года. Иные сроки могут быть обусловлены факторами, обусловившими соответствующие изменения. Учетная политика (ПБУ 1/2008) предписывает фирмам рассматривать последствия корректировки норм, регулирующих рассматриваемое направление деятельности. Так, если соответствующие изменения оказывают влияние на финансовую устойчивость фирмы, результаты ее деятельности либо движение капитала — оцениваются они в денежном исчислении на основе достоверных данных.

Если корректировка учетной политики обусловлена изменениями в нормах регулирующих НПА, то они отражаются в бухучете в порядке, установленном законодательством. Компании, которые имеют право задействовать упрощенные методы учета, могут фиксировать в отчетности корректировки в политике бухучета, которые могут повлиять на финансовые результаты потенциально, если иное не предписано законодательством РФ.

Если изменения, о которых идет речь, способны оказать значительное влияние на динамику оборота капитала в организации, то они должны отдельно раскрываться в отчетности. Рассмотрим данный аспект подробнее.

Раскрытие принятой учетной политики

В соответствии с нормами учетной политики ПБУ 1-2008, фирмы обязаны раскрывать свою учетную политику посредством установленных методов. Прежде всего в таком аспекте, как способы ведения учета, которые определяющим образом влияют на процесс оценки и практического применения решений пользователями отчетности.

Ключевыми в данном случае следует рассматривать те способы, которые позволяют осуществить наиболее достоверное ознакомление заинтересованных лиц с финансовыми результатами организации. То, каким образом должна раскрываться бухгалтерская отчетность, определяется в законодательстве РФ. Если политика бухучета фирмы создана с учетом возможных допущений, которые предусмотрены нормами права, то раскрытие подобных подходов может не осуществляться в отчетности. Но если допущения, принятые компанией, не предусмотрены законодательством, то они, в свою очередь, должны быть раскрыты.

ПБУ «Учетная политика» предусматривает вариант, при котором в процессе подготовки отчетности формируется некоторая неопределенность в аспекте рассмотрения событий и факторов, способных поставить под сомнение непрерывность хозяйственной деятельности, то фирма должна отразить в документах бухучета обстоятельства, имеющие отношение к подобной проблеме. Если учетная политика компании изменена, то она должна раскрыть сведения, отражающие:

— причины корректировки учетной политики, а также сущность изменений в ней;

— порядок, в соответствии с которым последствия нововведений в учетной политике отражаются в отчетности;

— финансовые показатели корректировок, отражающих изменения, о которых идет речь, соотносительно с каждой статьей отчетности.

Если раскрытие данных в силу тех или иных причин невозможно, то данный факт должен быть учтен в бухгалтерских документах при условии указания периода, в рамках которого фирма начинает использовать новую учетную политику.

ПБУ «Учетная политика организации» содержит нормы, по которым фирмы обязаны раскрывать сведения о неприменении НПА, которые приняты, но до определенного срока не действуют, а также перспективную оценку последствий применения данного акта в период, когда он приобретет юридическую силу. То, каким образом компания ведет бухучет, а также сведения о корректировке ее учетной политике должны быть раскрыты в специальной пояснительной записке, которая прилагается к документам бухучета.

Наряду с ПБУ по учетной политике, приказом Минфина РФ № 106н был введен еще один нормативный источник — ПБУ 21/2008. Рассмотрим его особенности подробнее.

ПБУ 21/2008: основные нормы

Документ, о котором идет речь, содержит положения, которые регулируют порядок признания, а также раскрытия в бухучете сведения, касающиеся корректировки оценочных значений по тем или иным элементам учета. Под таковыми документ ПБУ 21/2008 предписывает понимать изменения цены актива или долга фирмы либо величины, которая отражает компенсацию стоимости актива в силу появления обновленных значимых сведений. При этом корректировка метода оценки ресурсов и обязательств компании не классифицируется как изменение по оценочному значению. Но если какое-либо нововведение в бухучете не может быть рассмотрен в рамках отдельной категории, характеризующей изменения в рамках учетной политики, то в целях отчетности оно признается как изменение по оценочному значению. Изучим то, каким образом оно признается на практике.

Признание корректировки оценочного значения

В НПА, который дополняет документ ПБУ-2008 («Учетная политика организации»), содержатся нормы, в соответствии с которыми изменения оценочного значения должны признаваться в бухучете посредством включения в выручку или издержки фирмы:

— в рамках периода, в котором зафиксировано то или иное изменение, если оно непосредственно влияет на данные по бухучету;

— в рамках периода, в котором было зафиксировано изменение, а также будущих периодов, если корректировка повлияла на отчетность по обоим интервалам.

Если изменение влияет на размер капитала фирмы, то оно должно быть признано посредством корректировки долей капитала в отчетности за тот период, в рамках которого было зафиксировано соответствующее нововведение.

Нормы бухучета МСФО

Наряду с ПБУ-1 («Учетная политика организации»), российским источником права, бухгалтерский учет может регулироваться и международными нормами. Изучим их специфику подробнее.

Один из основных международных документов, устанавливающих ПБУ — МСФО 8. В соответствии с его положениями, под учетной политикой следует понимать принципы, основы, договоры, правила, а также практические действия, которые осуществляются компанией в целях составления финансовой отчетности. Главный принцип международного регулирования бухучета — приоритет достоверности над формальностями.

Еще один примечательный нюанс, характеризующий МСФО, заключается в том, что в оригинальных текстах соответствующих источников права словосочетание «учетная политика» чаще всего звучит во множественном числе. Эксперты объясняют это тем, что за рубежом данное направление деятельности фирм предполагает совокупность различных действий. В свою очередь, в России даже самая свежая версия ПБУ («Учетная политика организации») 2015 года, предполагает использование указанного термина в единственном числе.

Другой примечательный нюанс МФСО — международные нормы позволяют компаниям самостоятельно определять то, каким образом должна раскрываться информация, имеющая отношение к бухучету. Так, она может быть раскрыта в виде примечаний либо как отдельный компонент отчетности.

Исключительно важная характеристика МСФО — соответствующие нормы права не требуют от фирм использования в процессе бухучета единых планов счетов. Он в принципе необязателен — хотя на практике без него обойтись довольно сложно, поскольку необходимость в ведении двойной записи операций в фирмах, как правило, есть. В свою очередь, в России единый план счетов есть и должен применяться в соответствии с нормами, установленными в законодательстве.

Довольно поверхностно нормы МСФО регулируют составление приложений к политике бухучета. Фирмам, в соответствии с международными правилами, необязательно их составлять — но, опять же, на практике им, как правило, приходится разрабатывать подобные документы.

Резюме

Основной источник права, в соответствии с которым российские фирмы должны принимать различные хозяйственные операции к учету — «Учетная политика организации» ПБУ 1/2008. Он может дополняться иными НПА, регламентирующими те или иные аспекты бухучета. Российские законы, регулирующие финансовую отчетность, могут применяться наряду с международными нормами. Между ними есть ряд принципиальных различий. Правила МСФО могут применяться в РФ, если не противоречат нормам российских НПА, регулирующих бухгалтерский учет.

Источники права, в соответствии с которыми должен вестись бухучет в РФ, обязательны к применению, но содержат довольно общие требования к осуществлению фирмами рассматриваемого направления деятельности. Значительная часть работы по созданию локальной системы бухучета должна проводиться непосредственно компанией — ее главным бухгалтером и другими ответственными сотрудниками. Правила бухучета, принятые в организации, утверждаются ее руководством и обязательны к исполнению во всех финансовых подразделениях фирмы.

fb.ru

Учетная политика предприятия 10

Содержание

Введение………………………………………………………………………… 1

Глава 1. Нормативно-правовое регулирование по учетной политике предприятия.

1.1. Учетная политика, как основа для формирования финансовой отчетности организации……………………………………………………………………… 5

1.2. Принципы формирования учетной политики предприятия……………..15

1.3. Основные элементы учетной политики для целей налогообложения…..24

Глава 2. Учетная политика на примере ООО «Олимп».

2.1 Краткая характеристика предприятия ООО «Олимп»…………….35

2.2. Учетная политика для целей бухгалтерского учета………………………38

2.3. Учетная политика для целей налогового учета……………………………43

Глава 3. Оценка эффективности учетной политики на примере ООО «Олимп».

3.1. Оценка эффективности составления и использования учетной

политики для целей бухгалтерского учета…………………………………51

3.2. Оценка эффективности составления и использования учетной

политики для целей налогового учета……………………………………..59

3.3. Основные выводы по проведенной оценке эффективности учетной

политики……………………………………………………………………..62

Заключение……………………………………………………………………… 65

Список литературы……………………………………………………………. 68

Введение.

В настоящее время, в условиях рыночной экономики России, центр экономической деятельности перемещается к основному звену всей экономики — предприятию. Именно на микроэкономическом уровне создается нужная обществу продукция, оказываются необходимые услуги. Здесь решаются вопросы движения и взаимодействия фактов хозяйственной деятельности и отражения этих фактов в виде способов ведения бухгалтерского учета – первичного наблюдения (документация и инвентаризация), стоимостного измерения (оценка и калькуляция), текущей группировки (счета и двойная запись) и итогового обобщения (баланс и отчетность) фактов хозяйственной деятельности. Выбор методологии отражения и учета хозяйственных операций предприятия должен быть закреплен в приказе об учетной политике, что представляет собой акт выполнения требования бухгалтерского законодательства: в соответствии со статьей 6 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете». Именно поэтому можно сказать, что выбранная тема дипломной работы очень актуальна на сегодняшний день.

Поскольку учетная политика является методологической основой деятельности каждого бухгалтера, то из всех предоставленных возможностей ведения бухгалтерского и налогового учета необходимо выбрать и закрепить лишь те варианты при которых предприятие будет получать наибольшую выгоду. Именно поэтому существует потребность в оценке учетной политики, раскрытии ее роли в ведении бухгалтерского и налогового учета, что является основной целью данной дипломной работы.

Предметом исследования курсавой работы является финансово-хозяйственная деятельность ООО «Олимп».

Глава 1. Нормативно-правовое регулирование по учетной политике предприятия.

1.1.Учетная политика, как основа для формирования финансовой отчетности организации.

Основным источником информации о положении и результатах деятельности организации является ее бухгалтерская отчетность. Можно предположить, что если отчетность организации, во-первых, содержит все необходимые данные для заинтересованных пользователей, и, во-вторых, сопоставима с отчетностью других участников рынка, то решения, принимаемые на основании такой отчетности, экономически оправданны. Инвестирование в этом случае осуществляется при наличии необходимой для принятия решений достоверной информации.

Из сказанного можно сделать вывод, что чем лучше развита система бухгалтерского учета и чем более подробную и достоверную информацию на ее основании могут представлять и получать организации, тем меньше вероятность резкого изменения экономической ситуации. Отсутствие необходимой информации и адекватных требований к ее подготовке становится причиной неспособности большинства инвесторов реально оценить свои будущие выгоды и риски, что может привести к нарушению экономической устойчивости рынка. Выбор, сделанный в условиях дефицита информации, не является экономически обоснованным. [23].

В настоящее время основой международной гармонизации правил учета и отчетности являются международные стандарты финансовой отчетности (МСФО).

Положение по бухгалтерскому учету «Учетная политика организации»

ПБУ 1/98, утвержденное приказом Минфина России от 9 декабря 1998 г. N 60н, является одним из первых правовых актов, принятых во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности, утвержденной Постановлением Правительства РФ от 6 марта 1998 г. N 283, и распоряжения Правительства РФ от 21 марта 1998 г. N 382-р.

Международный центр реформы системы бухгалтерского учета при содействии Комитета по международным стандартам финансовой отчетности (КМСФО) разработал рекомендации по реформе бухгалтерского учета, в которых в качестве среднесрочной цели российской экономики предлагается осуществить полную замену российской системы бухгалтерского учета на МСФО для составления финансовой отчетности всеми компаниями, кроме предприятий малого бизнеса и компаний с ограниченным числом участников.

Официальные представители названных международных организаций полагают, что использование российских стандартов учета для организаций равнозначно растрате своих инвестиционных ресурсов. Нынешняя система ведения бухгалтерского учета и составления отчетности приводит к неэффективному использованию ресурсов, так как не позволяет внешним пользователям отчетности делать своевременные и адекватные выводы о результатах хозяйственной деятельности и финансовом состоянии организаций, что создает дополнительные риски и снижает инвестиционную привлекательность российской экономики. Использование же МСФО позволяет привлекать капитал значительно быстрее и по более низкой цене.

В соответствии с Программой реформирования бухгалтерского учета к январю 2000 г. предусматривались разработка и принятие 22 основных положений по бухгалтерскому учету, однако на сегодняшний день принято лишь 15, причем эти документы не полностью согласуются друг с другом и с другими правовыми актами. [21].

Таким образом, реформа стандартов бухгалтерского учета и отчетности, применяемых в российской экономике в настоящее время, является необходимым условием оживления инвестиционной активности. Для экономических субъектов существующие правила учета также создают ненужные трудности и дополнительные издержки при принятии решений, а если организации пытаются привлечь иностранные инвестиции или займы, то им приходится трансформировать имеющуюся отчетность согласно международным стандартам.

Согласно положениям МСФО 1 «Представление финансовой отчетности», утвержденного Правлением КМСФО в июле 1997 г., учетная политика — это конкретные принципы, основы, условия, правила и практика, принятые организацией для подготовки и представления финансовой отчетности.

В ПБУ 1/98 дано более узкое определение: учетная политика — совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся следующие:

группировки и оценки фактов хозяйственной деятельности;

погашения стоимости активов;

организации документооборота;

инвентаризации;

применения счетов бухгалтерского учета;

применения системы регистров бухгалтерского учета;

обработки информации;

иные соответствующие способы и приемы.

Все организации имеют право самостоятельно разрабатывать свою учетную политику. [3].

Учетная политика отражает выбранные организацией варианты учета, предусмотренные нормативными документами. Например, это может быть выбор одного из методов оценки стоимости материальных ресурсов, списываемых в производство (по средней себестоимости, ФИФО, ЛИФО, которые допустимы в соответствии с ПБУ 5/01 «Учет материально-производственных запасов», утвержденным приказом Минфина России от 9 июня 2001 г. N 44н).

Ответственность за формирование учетной политики несет главный бухгалтер (бухгалтер) организации. На руководителя организации возложена обязанность по утверждению сформированной учетной политики организационно-распорядительным документом (приказом, распоряжением руководителя и т.п.). Основные элементы при формировании учетной политики отражены на схеме 1:

Схема 1.Элементы учетной политики в целях бухгалтерского учета.

mirznanii.com