Субъекты осуществляющие публичную финансовую деятельность – Тема 2. Субъекты, осуществляющие публичную финансовую деятельность

Тема 2. Субъекты, осуществляющие публичную финансовую деятельность

Лекции по финансовому праву за 2014-2015 учебный год

Лекторы: Килинкарова Е. В.иШевелева Н.А.

Лекции составлены Васильевой Валерией, Васильевой Екатериной, Головченко Ангелиной, Гречишниковой Викторией, Кривонос Полиной, Мартыновой Екатериной, Подоляк Еленой, Теплюковой Людмилой, Худолей Еленой

Лекция 1. Килинкарова Е.В. 11.09.2014

Тема 1. Публичные финансы и Публичная финансовая деятельность

Изучение других дисциплин начинается, как правило, с изучения предмета и метода, но на этот раз будет сделан ход конем. Методы финансового права – это, как правило, вторая тема. Первая же — это публичные финансы и публичная финансовая деятельность.

Почему так? Ну, во многом, потому что так сложилось исторически, а во много, потому что когда мы будем говорить о предмете финансового права, то есть об общественных отношениях, нам придется оперировать рядом понятий, такими как финансы, публичные финансы, публичная финансовая деятельность и субъекты, осуществляющие публичную финансовую деятельность. Так что в этой теме мы займемся понятийным аппаратом, рассмотрим классификацию финансов, рассмотрим соотношение публичных финансов и казны, а также рассмотрим, что же такое публичная финансовая деятельность и т.д.

Первый вопрос, с которого мы начнем – это понятие финансов.

Организационный момент: слайды и речь, по словам Килинкаровой, не дублируют друг друга.

Понятие финансов

Начнем с истории. Как указывал один из выдающихся дореволюционных финансистов, финансовая наука достаточно молода, чтобы сформировать собственную теорию. Молодой он эту науку назвал потому, собственно, что говорил он это в 1904 году, когда финансовая наука насчитывала всего 150-200 лет своего развития (тут, конечно, смотря с чем сравнивать). Тут речь не о финансовом праве, а о финансовой науке – то есть науки, изучающей финансы. Все-таки финансовая права и финансовая наука – несколько разные вещи. Впервые термин «финансы» в его современном понимании стал использоваться в науке в 16 веке французским ученым Жан Боденом, до этого термин «финансы», который происходит от латинского слова и похоже звучит на различных языках, изначально употреблялся для обозначения различных финансовых выплат, преимущественно публично-правового характера. Жан Боден же использовал это слово в значении государственных финансов.

Если финансовая наука формируется за рубежом в 19-30 веке, то формирование финансового права как науки и как, соответственно, явления происходит во второй половине 19 века – начале 20-ого. Собственно говоря, законодательное закрепление понятия финансового права произошло в период реформ 1860-ых годов (30 июня 1863 года в Общем уставе императорских российских университетов было указано, что на юридическом факультете полагается кафедра финансового права, там и уточнялось, что читается студентам теория финансов и русское финансовое право – как раз в тот период и произошло отделение финансового права от финансовой науки). Базовые категории для финансовой науки и финансового права соответственно – это понятие государственного хозяйства (синонимы: публично-правовое хозяйство/правительственное хозяйство/финансовое управление). В тот период сформировалось два основных подхода к соотношению понятий финансов и государственного хозяйства:

1 подход: это равнозначные понятия, финансы – это и есть государственное хозяйство

2 подход: разграничивать необходимо понятия. Финансы – это, собственно, средства государства, а правила и способы управления соответствующими средствами – это государственное хозяйство.

Если в рамках второго подхода понятно, что такое финансы, то с пониманием государственного хозяйства сложнее. Коль скоро наука финансового права находилась в своем развитии, то не существовало единого подхода к пониманию термина государственного хозяйства. Их выделяют два, условно их можно обозначить как широкий и узкий подходы:

Широкий подход: элементами государственного хозяйства являются доходы и расходы государства, а также достижение равновесия между ними (то есть сбалансированность бюджетов, если выражаться современным языком).

При этом ведущей категорией считались расходы, и именно им уделялось достаточно большое внимание.

Узкий: государственное хозяйство образуют только государственные доходы. То есть важно лишь формирование соответствующих бюджетов. А сбалансированность и расходование тут уже исключались.

Изначально более традиционным считался узкий подход, но постепенно перешли к широкому подходу.

Отдельно необходимо обратить внимание на то, что мы говорили о том, что финансы – это государственное хозяйство и финансы – это средства государства. При этом намеренно не используется определение «денежные средства», как в наше время. В дореволюционный период финансы связывались с денежными средствами и со всем иным имуществом, принадлежащими государству. Считалось, что нельзя понимать под финансами только деньги, потому что не ими одними удовлетворяются финансовые нужды (леса, земли, все относилось к финансам).

Данный плюрализм в отечественном правоведении касательно финансов складывался на фоне обширного плюрализма мнений за рубежом. В других государствах тоже не единый подход был господствующим. Подробно останавливаться не будем, обзорно рассмотрим только.

В романо-германских государствах в 19 — начале 20 веков понятие финансов использовалось только применительно к государственному хозяйству. Зачастую определение «публичные» финансы не добавлялась, это подразумевалось само собой.

В англо-саксонских государствах изначально существовал более широкий подход к термину финансов, понятие финансов использовалось не только в отношении государственных доходов и расходов, но и в отношении денежных рынков, то есть применительно к операциям биржевого, банковского, денежного, кредитного характера; применительно к частным финансам. Здесь уже необходимо было уточнять, когда финансы «публичные».

Для нас это имеет значение, чтобы понять, почему сейчас такие различия в понимании финансового права. Поэтому учебник по финансовому праву в Великобритании найти невозможно, а почему так, сейчас мы и объясним.

После первой мировой войны одной из ведущих стала экономика США. И из-за мощного рывка экономики 1920-ых годов в США понимание термина финансов англоязычных авторов распространилось по всему миру, в том числе и во многих романо-германских странах. То есть в зарубежных государствах термин финансы стал применяться максимально широко — и применительно к публичным финансам, и применительно к частным (корпоративные финансы и т.п.).

В 20 веке в зарубежных государствах интенсивно развивается финансовый рынок, на котором происходи обращение свободных рыночных ресурсов, капиталов. Развиваются его основные сегменты: страховой, кредитный, валютный рынок, рынок ценных бумаг.

На современном этапе за рубежом по большей мере финансовое право понимают как право финансовых рынков. Так, в 2007 году в РФ была издана книга под названием «Финансовое швейцарское право и международный стандарт», но там нет ничего даже близко к финансовому праву в нашем понимании этого термина (то есть к бюджетам), там о финансовых рынках.

Следует признать, что подобное понимание финансового права — это не единственный подход. Еще есть как минимум два, а то и больше подходов за рубежом.

Также в ряде государств (во Франции встречается, Португалии) финансовое право понимается как право фискальное, то есть регламентирующее налоговые и иные доходные поступления государства.

Но это далеко не самый распространенный подход. После того как стали понимать финансы более широко… идет постепенный отказ от использования термина «финансовое право» в пользу термина «публичные финансы». Это рассматривается как третий подход. Так, в западной Европе с 70-ых годов исчез университетский курс финансового права, зато появился курс под названием публичные финансы.

Таким образом, в течение 20 века и на современном этапе за рубежом распространен широкий подход вне зависимости от правовой семьи.

Вернемся к отечественному праву. Мы остановились на дореволюционном периоде. Теперь перейдем к периоду от 17 октября 1917 года и до современного этапа. Понятное дело, что финансовое право после октябрьской революции пошло своим путем. После прихода к власти большевики закрыли кафедры финансового права, упразднили юридические факультеты. И если юридические факультеты впоследствии были открыты, то кафедры так и не появились. И если финансовое право и стало изучаться (что тоже не сразу) то не в рамках отдельной кафедры, а на кафедре, например, государственного права.

Поскольку юридические факультеты закрылись, кафедры финансового права закрылись, ведущими в 1920-1930 годы становятся исследования экономистов, и именно из экономических исследований заимствуются впоследствии все основные понятия, в том числе и понятие финансов. Первый учебник по финансовому праву появился в 1940 году под редакцией М. А. Гурвича, и в этом учебнике давалось понятие государственных финансов, которые понимались как денежные средства государства, то есть – государственные денежные фонды. То есть финансовое право изучало также государственные финансы. Если до революции понимались финансы в широком смысле, то в советский период финансы понимаются только как денежные средства государства.

В 1960 году в работе Е. А. Ровинского в работе «Основные вопросы теории советского финансового права» решил отказаться от использования термина финансы/государственные финансы и ввел в научный оборот новую категорию, которая стала ключевой для характеристики предмета финансового права, а именно категорию «финансовая деятельность». Если упростить предложенное им определение, то получится, что финансовая деятельность — это действия органов государства, направленные на мобилизацию, распределение и использование денежных средств, составляющих государственный бюджет.

В последующий работах для характеристики предмета финансового права использовался именно этот термин, а если говорили о финансах, то только о публичных, ни о каких частных речи уже не шло, что, помимо прочего, объясняется спецификой экономики того времени.

В 1980-ые годы было предложено выделять финансы в материальном и в экономическом смысле. В экономическом смысле финансы — это система организуемых государством денежных отношений, в процессе которых происходит образование и использование централизованных и децентрализованных денежных фондов с целью удовлетворения потребностей социалистического общества и его членов.

В материальном смысле под финансами понимались сами фонды денежных средств, которые создаются и используются государством для осуществления своих функций.

Так развивалось понятие финансов в советской науке. В целом, сейчас мы следуем традиции советского периода.

В современном правоведении в нашей стране мы не отожествляем финансы с государственными финансами, у нас присутствует более широко понимание термина финансы. Это ключевое отличие.

В кафедральном учебнике предложен такой подход, в соответствии с которым под финансами следует понимать денежные отношения, возникающие в процессе распределения стоимости валового общественного продукта в связи с формированием фондов денежных средств у субъектов экономической деятельности (хозяйствующие субъекты и публично-территориальные образования).

Это в экономическом смысле, то есть финансы как денежные отношения. Но также, следуя советской традиции, финансы понимают и в материальном смысле как совокупность фондов денежных средств, формируемых в процессе распределения стоимости валового общественного продукта.

То есть в материальном смысле финансы рассматриваются как сами фонды денежных средств.

Что касается характеристики финансов как денежных отношений, то тут три ключевых признака:

1) Финансы — это всегда денежные отношения

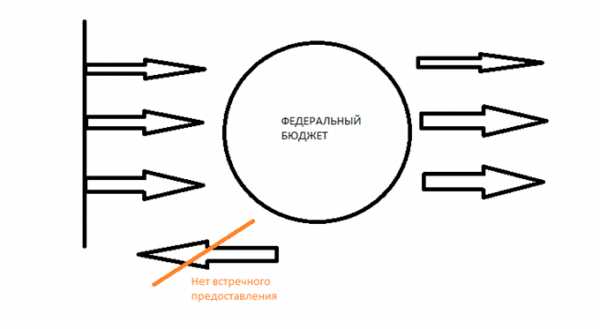

2) Финансы – это отношения распределительные (они возникают на стадии распределения[1]. Они всегда в виду распределительного характера являются безэквивалентными, то есть на стадии распределения одностороннее, без всякого встречного движения стоимостей (в отличии, например, от стадии обмена). Пример: уплата налогов. При уплате налога происходит одностороннее движение денежных средств/стоимостей, поскольку никаких эквивалетных по стоимости предоставлений/ услуг взамен не предоставляется. Здесь нужно понимать, что в бюджетном праве есть и другие отношения, связанные с возмездностью, но об этом чуть позже.

3) Эти отношения связаны с формированием фонда денежных средств.

Как понятно из определения финансов, данного выше, фонды денежных средств формирует в том числе и частный сектор (организации, физические лица).

Каким образом финансы могут тогда квалифицироваться? Наиболее часто встречающаяся — это разделение на частные и публичные. Вроде бы и просто все, но этот вопрос не столь однозначный, поскольку отсуствует единый подход в литературе для того, каков будет критерий для соответствующей классификации.

Так, это может быть, как один из вариантов, субъект, который формирует фонд. То есть публичные финансы – это финансы, которые формируют государства и муниципальные образования, а частные – это те, которые формируют физические лица, организации и т.д. Тогда получится, что у нас государство будет формировать как централизованные фонды (централизованные – это средства соответствующего бюджета), так и децентрализованные (у нас есть ряд организации, за которыми на определенных правах закрепляется государственное имущество – это децентрализованные фонды – фонды организаций). Но с децентрализованными фондами проблемы, потом что есть организации – активные участники гражданского оборота. И насколько можно тут говорить, что финансы, например, унитарных предприятий – это финансы государства, все-таки это самостоятельный экономический субъект.

Также есть вариант, что критерий субъект + цель (пример цели: использование для выполнения функции государства), но тогда средства автономных/бюджетных учреждений тоже могут быть использованы для достижения целей государства, в таком случае получается, что это тоже публичные финансы.

В нашем учебнике предложен несколько иной подход. К публичным финансам предлагается относить ту часть распределительно-денежных отношений, которая связана с формированием фондов денежных средств публично-территориальных образований. Килинакрова к этому определению добавила бы, что это централизованные фонды денежных средств.

И с учетом этого и выше данного определения финансов получается, что публичные финансы – это совокупность денежных отношений, возникающих в процессе распределения стоимости валового общественного продукта в связи с формированием централизованных публичных фондов денежных средств, обеспечивающих реализацию задач и функций публичной власти.

То есть ключевым в данном случае становится вопрос о том, о формирование какого фонда идет речь.

Какие фонды денежных средств вообще?

1)средства бюджетов соответствующих публично-правовых образований: федеральный бюджет, бюджеты субъектов РФ, местные бюджеты

2)средства бюджетов государственных внебюджетных фондов

Поскольку речь идет о формировании централизованных публичных фондов денежных средств, то децентрализованные фонды, которые находятся в собственности государства, но закреплены за организациями, не попадают под публичные финансы при таком критерии. То есть термин «частные финансы» довольно-таки условное понятие. Под частными финансами мы понимаем совокупность денежных отношений, возникающих в процессе распределения стоимости валового общественного продукта в связи с формированием децентрализованных фондов денежных средств.

Мы понимаем, что эти децентрализованные фонды могут находиться в собственности как государства, муниципальных образований, так и в частной собственности. Соответственно, в рамках такого подхода, когда ключевым становится критерий фонда, по-разному будет решать вопрос о том, формируют ли публичные финансы средства государственных учреждений. Средства этих учреждений (казенных, бюджетных, автономных) – частные или публичные финансы? Тут будет завесить от того, куда поступают эти денежные средства. Отнесение средств будет зависеть от того, какой фонд формируют эти средства. Так, доходы казенного учреждения – это доходы соответствующего бюджета, поэтому все денежные средства поступят в централизованный фонд, никакого своего самостоятельного децентрализованного фонда у казенного учреждения нет. Оно зарабатывает, если упрощенно, деньги для бюджета, и, когда оно тратит деньги, оно тратит также деньги бюджета. Те обязательства, которые принимает на себя казенное учреждение, становятся расходными обязательствами публично-правового образования. Соответственно, средства казенных учреждений – публичные финансы. Что касается бюджетных и автономных учреждений – все их доходы – их собственные доходы, эти средства не становятся доходами соответствующего бюджета, тут идет как раз формирование децентрализованного фонда денежных средств, следовательно, их средства – частные финансы.

Лекция 2. Килинкарова Е.В. 12.09.2014

Понимание того, что финансовое право в РФ – нечто иное, отсутствует и у зарубежных коллег зачастую. Напоминаем, что у них финансовое право – это право соответствующих финансовых рынков. Мы уже выяснили, что в отечественной современной науке есть частные и публичные финансы. Мы закончили на том, что возможны самые разные критерии для их разграничения, и остановились на том, что у нас на кафедре придерживаются позиции, что критерием являются фонды, без всякой зависимости от права собственности.

Немного классики.

Одним из первых о различиях между частными и публичными финансами заговорил на русском языке переведенный французский автор П. М. Годме. Но высказанные им мысли встречаются в разных изданиях, надо понимать все-таки, что они принадлежат ему. По его мнению, основное различие в том, что состояние частных финансов и их динамика зависит от состояния законов рыночной экономики, в то время как состояние и динамика публичных финансов в большей степени определяются решениями государства и действиями публичной власти. Хотя, безусловно, признать, что они не зависят от рыночной экономики – несправедливо, но все-таки властные действия влияют куда больше, когда речь идет о динамике публичных финансов.

Различия Годме сводит к основным четырем позициям:

1 критерий: возможность в принудительном порядке обеспечить формирование фонда денежных средств – только в публичных финансах (именно поэтому мы и говорим, что тут велико влияние решений государства, а не законов рыночной экономики). Например, государство может ввести новые налоги, увеличить размер уже существующих и т.д. Частные лица не могут в принудительном порядке обеспечить свои доходы.

2 критерий: критерий возможности управленческого воздействия на денежную систему

Поскольку мы говорим, что финансы – это денежные отношения, то понятное дело, что состояние финансов тесно связано с состоянием денежной системой государства, которая управляется государством. Поэтому публичные финансы более связаны через государство с денежной системой, которая, как мы понимаем, не зависит от воли частного лица, которое распоряжается своими финансами.

3 критерий: критерий цели: цель публичных финансов: осуществление общего интереса; цель частных: получение прибыли

4 критерий: объем финансов: публичные финансы по общему правилу значительно превосходят частные, но тут многое зависит от того, финансы каких публично-правовых образований и частных лиц мы будем сравнивать. Поскольку французский автор говорил преимущественно о государственных финансах, а не, например, о муниципальных, этот критерий был очевиден.

То есть, получается, это еще один критерий/подход для разграничения частных и публичных финансов наряду с тем, что мы сформулировали ранее про централизованные фонды. Это разные подходы!

Следующий вопрос, который мы должны рассмотреть, это вопрос о том, как у нас соотносятся публичные финансы и казна.

Прежде чем соотносить, надо выяснить, что есть что.

О публичных финансах мы на прошлой лекции говорили. Это понятие абсолютно теоретическое, нет его ни в БК РФ, ни в каком другом законодательном акте, как и в подзаконном. Что же касается казны. Это понятие есть в ГК РФ. И в соответствии с общей частью ГК РФ казна – это та часть государственного и муниципального имущества, которая не закреплена за государственными и муниципальными предприятиями и учреждениями. Средства бюджетов в силу прямого указания 214 ГК РФ, 215 ГК РФ входят в состав казны. И как же в таком случае сопоставлять понятия публичных финансов и казны? Мы понимаем финансы в таком случае в материальном смысле (как соответствующие фонды денежных средств). Сравнивать денежные отношения и имущество государства смысла не имеет.

Казна – это средства федерального бюджета и иное имущество, которое не закреплено за

государственными и муниципальными предприятиями и учреждениями. Публичные финансы на федеральном уровне – это федеральный бюджет и бюджеты государственных внебюджетных фондов. Соответственно, ГК не относит напрямую бюджеты государственных внебюджетных фондов к казне. Там говорится только о федеральном бюджете. И именно поэтому мы можем говорить, что эти понятия являются частично пересекающимися. Если мы говорим о казне, то за пределами публичных финансов останется все иное имущество государства. Если говорим о публичных финансах, то останутся те средства денежные, которые формируют государственные внебюджетные фонды.

Хотя, справедливости ради, стоит отметить, что существует и иной подход, иное толкование статьей 214 и 215 ГК РФ, в соответствии с которым публичные финансы являются составной части казны. Основано это на том, что в ГК в 214 статье прямо не указано, что речь о федеральном бюджете, там говорится «соответствующий бюджет». И есть позиция, что к «соответствующему бюджету» относятся и бюджеты государственных внебюджетных фондов. Раньше и на кафедре нашей такая позиция была, но сейчас изменилась, поскольку бюджеты государственных внебюджетных фондов все-таки имеют особый статус.

Зачем нам вообще нужно в ГК понятие казны? Для чего оно используется? Мы опираемся на статью 1069 ГК РФ, которая говорит об ответственности за вред, причиненный государственными органами, органами местного самоуправления, а также их должностными лицами. Так, вред, причиненный незаконными действиями этих органов и их должностными лицами, возмещается за счет казны РФ, субъекта РФ, муниципального образования.

Средства государственных внебюджетных фондов поэтому не должны рассматриваться как включающиеся в понятие «соответствующий бюджет», поскольку они имеют свое предназначение, они обособленны от федерального и иных бюджетов, чтобы обеспечить отделение этих денежных средств, которые иду на финансирование определенных социально значимых целей. О каких фондах тут речь вообще? Пенсионный фонд РФ, фонд социального страхования, фонд обязательного медицинского страхования. То есть речь идет о средствах, выделенных для реализации/защиты определенных конституционных прав граждан. То есть, если мы будем включать их в понятие казны, то это приведет к тому, что цели обособления не будут достигаться, потому что когда будет идти речь о возмещении вреда, причиненного незаконными действиями органов и т.д. (при чем эти органы вообще могут не иметь отношения к системе, например, медицинского страхования), можно сказать, что допустимо и возмещение за счет средств фондов, поскольку можно ссылаться на то что: ну, они же являются казной. Поэтому представляется, что более точным является понимание этих понятий как частично пересекающихся.

Но действующее гражданское законодательство находится в состоянии реформирования, что-то принимается, что-то до сих пор остается законопроектом, как, например, эти изменения. Был у нас в первом чтении в апреле 2012 года проект федерального закона, который вносил значительные изменения в регулирование государственной и муниципальной собственности через статьи 214-215 ГК РФ (в нынешней нумерации). Во-первых, там изменялось понятие казны. Во-вторых, были введены два вида казны, связанные с расширением понятия: распределенная казна и нераспределенная казна. В рамках действующего регулирования казна – это то имущество, которое не закреплено за государственными и муниципальными предприятиями и учреждениями. Вот по изменениям – это нераспределенная казна, а все остальное имущество, в том числе распределенное, закрепленное за соответствующими предприятиями и учреждениями – распределенная казна. То есть в казну включается по изменениям (не забывать: это пока проект) все, в том числе и имущество таких учреждений.

Особенно интересно данное изменение в контексте того, что в 1069 статью ГК этот законопроект никаких изменений не вносит. То есть де-факто у нас при расширении понятия может произойти возможное расширение круга объектов, за счет которых может быть возмещен вред за незаконные действия по 1069 статье ГК РФ. Так, теоретически Эрмитаж, СПбГУ будет попадать в эти объекты, потому что статья 1069 не уточняет, как казна – распределенная или нет. Это непоследовательно в силу особенности статуса таких (автономных, бюджетных) учреждений с точки зрения бюджетного права: они отправлены государством в самостоятельное плавание; государство отказывается финансировать их по сути, они финансируются только в рамках государственных заданий или в рамках иных субсидий, но не в рамках тотального содержания, обеспечивающего полную жизнеспособность учреждений (как в случае с казенными). Но раз государство отказывается от финансирования, вынуждая их самостоятельно как экономических субъектов зарабатывать средства, вряд ли можно признать нормальным, что, в случае чего, государство по своим долгам будет отвечать и их имуществом. Но пока это только проект, неизвестна его судьба и то, станет ли он когда-либо законом, но в предложенном варианте, когда изменения вошли лишь в понятие казны, без изменений 1069 статьи ГК, это создает не симметричное регулирование.

Перейдем к понятию публичной финансовой деятельности.

Как мы уже выяснили, понятие государственной финансовой деятельности было введено в советском правоведении в 1960 году. После это понятие активно использовалось и практически в неизменном виде перекочевало в современные учебники, за тем лишь исключением, что оно стало называть публичной финансовой деятельности. Связано это с тем, что отношения, складывающиеся в государстве и муниципальных образованиях, признаются однотипными, поэтому финансовую деятельность государства и муниципальных образований объединили термином публичная финансовая деятельность.

Произошли некоторые изменения и касательно содержания соответствующей деятельности. В нашем кафедральном учебнике под публичной финансовой деятельностью понимается властная деятельность уполномоченных субъектов по формированию публичных фондов денежных средств, распоряжению средствами этих фондов, а также осуществлению контроля за их использованием в целях финансового обеспечения задач и функций публичной власти.

Если вспомнить определение 1960 года, то там была не трилогия: формирование, распоряжение, контроль; а это было формирование, распределение и использование. Если распоряжение и распределение – это почти одно и то же, то принципиальное отличие в третьем элементе. Собственно использование осуществляется на основании гражданско-правовых договоров, достаточно регулирования гражданским правом (пример: заключение государственных контрактов), и публичного властного регулирования в этом почти нет, по мнению кафедры, в отличие от контроля – который явно является властной деятельностью.

Если пытаться расчленить данное понятие и выделить его признаки, то первый признак, который имеет для нас значение, это то, что соответствующая деятельность является властной. Второй признак – соответствующая деятельность – это деятельность уполномоченных субъектов, это не только органы государственной власти, это могут быть и иные уполномоченные субъекты: это могут быть как субъекты близкие к органам государственной власти, так и иные (пример: какие-то казенные учреждения). Третий признак: — это содержание непосредственно, то есть то, о чем мы уже говорили: формирование, распоряжение, контроль.

Что касается цели, то это финансовое обеспечение задач и функций публичной власти.

Понятие публичной финансовой деятельности традиционно рассматривается как ключевое для целей определения предмета финансового права.

Существуют и такие авторы, причем уважаемые и нашей кафедрой, которые считают, что на самом деле для отечественного финансового права свойственна полная путаница и смешение ключевых понятий, которые используются для определения предмета финансового права. Мы используем понятие финансы, вводим термин публичные финансы (при том, что отсутствует единое понимание того, чем же они отличаются от частных), так есть еще и понятие публичной финансовой деятельности (схожее с понятием финансов, тесно с ним переплетающееся, только поданное под другим соусом). По сути, все эти понятия мы используем, как раз-таки, чтобы определить предмет финансового права. Так вот уважаемые авторы предлагают уже остановиться на чем-то одном, а не городить огороды терминов. Но, тем не менее, все эти понятия являются неотъемлемой частью современного финансового права, так что наша кафедра критику учитывает и признает определенную справедливость соответствующих замечаний, но при этом полагает, что на данном этапе никуда деться от данных понятий нельзя.

Мы рассмотрели в общем виде понятие публичной финансовой деятельности, и чтобы углубиться в непосредственно виды такой деятельности, нам необходимо разобраться с системой субъектов, осуществляющих публичную финансовую деятельность.

Тема 2. Субъекты, осуществляющие публичную финансовую деятельность

Прежде всего, скажем несколько слов о возможных классификациях субъектов, осуществляющих публичную финансовую деятельность.

Первая классификация предполагает, что публичную финансовую деятельность могут осуществлять как органы публичной власти (а именно органы государственной власти и органы местного самоуправления), так и иные субъекты, уполномоченные на осуществление публичной финансовой деятельности (например, орган управления государственными бюджетными фондами).

Вторая классификация уже боле сущностная и предполагает, что мы выделяем две группы субъектов. Первая – это субъекты, для которых публичная финансовая деятельность является лишь частью компетенции. Вторая – субъекты, специально созданные для осуществления публичной финансовой деятельности.

Начнем с первых. Все эти органы мы к третьему курсу, их полномочия в этой сфере мы тоже знать должны. Поэтому осталось только вспомнить.

Субъекты, для которых публичная финансовая деятельность – часть компетенции:

1. Президент РФ (Конституция: Президент определяет основные направления внутренней и внешней политики, а также обращается к федеральному собранию с ежегодными посланиями. Бюджетный кодекс в статье 170 БК РФ закрепляет положение, в соответствии с которым президент отправляет бюджетное послание[2] Федеральному собранию не позднее марта года, предшествующего очередному финансовому году).

2. Законодательные органы власти (Представительные органы власти на уровне местного самоуправления). ФЗ N 184. ФЗ N 181. Конституция.

— рассматривают и утверждают законы о соответствующих бюджетах;

— рассматривают и утверждают отчеты об их исполнении

— устанавливают налоги, сборы и иные обязательные платежи

— осуществляют последующий контроль за исполнением бюджета (в том числе через специально созданные органы финансового контроля)

3. Органы исполнительной власти, за исключением специально созданных для осуществления публичной финансовой деятельности.

3.1. Органы общей компетенции – Правительство.

— составление проектов бюджета и внесение их в законодательные органы власти;

— управление государственным и муниципальным долгом;

— ведомственный контроль за исполнение бюджета

— представляют отчет об исполнении бюджета в законодательный орган

+ иные полномочия (например, статья 15 ФЗ о Правительстве, там в основном полномочия, относящиеся как раз к публичной финансовой деятельности)

3.2. Все органы исполнительной власти специальной компетенции, кроме тех, которые специально созданы для осуществления публичной финансовой деятельности.

Наиболее часто они осуществляют публичную финансовую деятельность, находясь в статусе главного распорядителя либо распорядителя средств соответствующего бюджета. То есть в основном участвуют в исполнении бюджета по расходам. Но, безусловно, есть те, кто участвуют и в исполнении бюджета по доходам.

4. Суды.

Применительно к финансированию судов можно упомянуть статью 124 К РФ, которая указывает на то, что финансирование судов осуществляется только из федерального бюджета. И еще один закон надо вспомнить ФЗ «О финансировании судов РФ» от 10 февраля 1999 года N 30 ФЗ, который предусматривает определенные полномочия органов судейского сообщества в рамках осуществления финансирования судов РФ. Как пример: статья 2 указанного закона: Уменьшение размера денежных средств, выделенных на финансирование судов РФ, может быть произведено либо с согласия Совета судей РФ, либо с согласия Съезда судей РФ в зависимости от того, в каком объеме происходит уменьшение размера бюджетных средств.

Гораздо больший интерес все-таки для нас представляют органы, которые специально созданы для осуществления публичной финансовой деятельности. Здесь можно выделить четыре группы:

1. Контрольно-счетные органы законодательных органов власти. На федеральном уровне – счетная палата РФ. На уровне субъектов предусмотрено создание контрольно-счетных органов субъектов. На муниципальном уровне – контрольно-счетные органы муниципальных образований.

2. Органы исполнительной власти специальной компетенции в части осуществления публичной финансовой деятельности.

3. Центральный банк РФ.

4. Государственные внебюджетные фонды.

Лекция 3. Килинкарова Е.В. 12.09.2014

megaobuchalka.ru

Понятие финансов. Публичная финансовая деятельность. Источники финансового права и система финансового законодательства. Субъекты, осуществляющие публичную финансовую деятельность

ФИНАНСОВОЕ ПРАВО

СОДЕРЖАНИЕ:

ПОНЯТИЕ ФИНАНСОВ.. 2

Публичные финансы и казна. 2

Место публичных финансов в финансовой системе. 2

ПУБЛИЧНАЯ ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ.. 3

ПРЕДМЕТ ФИНАНСОВОГО ПРАВА.. 3

МЕСТО ФИНАНСОВОГО ПРАВА В СИСТЕМЕ ОТРАСЛЕЙ РОССИЙСКОГО ПРАВА.. 4

ФИНАНСОВО-ПРАВОВЫЕ НОРМЫ… 5

ИСТОЧНИКИ ФИНАНСОВОГО ПРАВА И СИСТЕМА ФИНАНСОВОГО ЗАКОНОДАТЕЛЬСТВА.. 5

СУБЪЕКТЫ, ОСУЩЕСТВЛЯЮЩИЕ ПУБЛИЧНУЮ ФИНАНСОВУЮ ДЕЯТЕЛЬНОСТЬ.. 6

1. Субъекты, финансовая деятельность для которых составляет лишь часть их компетенции:. 6

2. субъекты, которые создаются специально для осуществления публичной финансовой деятельности.. 7

1) органы, создаваемые законодательными (представительными) органами власти. 7

2) в системе исполнительных органов. 8

— Министерство финансов. 8

— Казначейство. 8

— Федеральная служба финансово-бюджетного надзора. 9

— Налоговые органы.. 9

СИСТЕМА ФИНАНСОВЫХ ОРГАНОВ НА УРОВНЕ СУБЪЕКТОВ РФ… 9

ЦБ КАК СУБЪЕКТ ОСУЩЕСТВЛЯЮЩИЙ ПУБЛИЧНУЮ ФИНАНСОВУЮ ДЕЯТЕЛЬНОСТЬ.. 10

ГОСУДАРСТВЕННЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ… 10

ПОНЯТИЕ БЮДЖЕТА И ЕГО ПРАВОВАЯ ФОРМА.. 11

РАЗГРАНИЧЕНИЕ БЮДЖЕТНЫХ ПОЛНОМОЧИЙ МЕЖДУ РФ, СУБЪЕКТАМИ РФ И МУНИЦИПАЛЬНЫМИ ОБРАЗОВАНИЯМИ.. 12

Зачет и аттестация – аттестация по итогам семинарских занятий (на 15 дек.), для несдавших автоматом аттестация письменная. Зачет письменный.

5.09.06 г.

На 1-й семинар – 1-я тема (субъекты)

Кустова Маргарита Валерьевна, доцент кафедры государственного права. Консультация по средам с 16 до 18 ч.

Лекционного курса достаточно для отличной оценки на экзамене. Курс рассчитан на год. Зимой будет зачет. В каждом семестре по 5 семинарских занятиях. На семинарах будет решение задач. Они вывешены на сайте. Зачет и экзамен сдаются письменно.

Можно получить зачет автоматом – достаточно 5 раз активно выступать, участвовать в семинарах. В экзамене и зачете вопросы будут не на механическое запоминание законодательства, а на логику. Ответы можно усмотреть в самих вопросах.

Есть кружок по финансовому праву (начинает работу где-то с октября), в рамках которого проводятся деловые игры, требующие знания финансового, налогового права, других дисциплин и междисциплинарных связей. Пока можно участвовать в качестве зрителей.

Необходимо приобрести Бюджетный кодекс. В течение года мы будем заниматься не просто изучением действующего законодательства, а финансово-правовых явлений, т.к. изменения в БК происходят очень динамично.

ПОНЯТИЕ ФИНАНСОВ

Они связаны с движением денежных средств. Признаки финансов:

1. денежный характер финансовых отношений,

2. финансы являются отношениями распределительными. Они появляются на той стадии воспроизводственного процесса, на которой происходит распределение. Движение денежных средств происходит в отрыве от движения товарной массы. При этом финансы связаны с односторонним движением денежных средств, ч/з публичные денежные фонды. Носят безэквивалентный характер,

3. финансы связываются с формированием денежных накоплений, с формированием фондов денежных средств.

Надо отличать финансы от кредитов. Кредит связан со встречным движением денежных средств, он функционирует на возвратной основе.

По субъекту можно отличить финансы частные и финансы публичные. В рамках финансового права слово «частное» упоминается не в смысле права собственности, а как категория отличная от финансов публичных. При этом под словом «публичное» К. понимает государственное и муниципальное. Мы будем понимать публичный интерес как суммарный усредненный общественный интерес в той или иной сфере бытия, который признан государством и обеспечен правом. Тогда публичным можно признать интерес тех или иных общественно-территориальных образований. Они выражают только часть финансовых отношений – в рамках которых происходит формирование, распределение и использование публичных фондов денежных средств.

Т.о. публичные финансы – это система организованных публичным субъектом денежных отношений, в рамках которых происходит образование, распределение и использование публичных денежных фондов. Публичные финансы в материальном смысле понимают сами публичные фонды денежных средств.

Отличие публичных финансов от частных:

1. состояние и динамика частных финансов зависит, прежде всего, от законов рынка и экономики. Состояние и динамика публичных финансов в значительной мере зависят от действий самой публичной власти. Но быть независимой от законов,

2. публичные финансы во многом превосходят частные. Потому если случаются проблемы с публичными финансами, то это отражается на состоянии всей страны,

3. публичные финансы в большей степени связаны с денежной системой, которая также регулируется государством.

Т.о. публичные финансы нуждаются в особом правовом режиме регулирования. Такой режим для них создает финансовое право, которое регулирует именно публичные финансы. Государство может в односторонне-властном порядке обеспечивать свои доходы путем установления налогов и сборов и осуществлять расходы. Финансовое право занимается обслуживанием публичной финансовой деятельности. Финансовое право регулирует публичные финансовые отношения, связанные с односторонним движением стоимости в отрыве от движения товарной массы, т.е. когда движение денег имеет место в отрыве от эквивалентных товарных связей.

kursoviki.org

Субъекты, осуществляющие публичную финансовую деятельность.

Система таких субъектов определяется межотраслевым характером финансовой деятельности, которая призвана обеспечить финансовую основу для решения всех задач и функций публичной власти (правоохранительная, социальная, экономическая и т.д. политика). В с вязи с тем можем говорить о множественности субъектов. Сложно найти орган, не имеющим отношение к публичной финансовой деятельности.

Все субъекты делятся на 2 категории:

Финансовая деятельность составляют часть компетенции.

Специальная финансовая компетенция.

Финансовая деятельность составляет часть компетенции.

Президент РФ.

На основе выработаных им направлений государственной политики ежегодно обращается с бюджетным посланием к федеральному собранию.

Законодательные и представительные органы, которые устанавливают и вводят налоги, рассматривают и утверждают бюджеты, так же отчеты об исполнении этих бюджетов.

Все органы исполнительной власти общей компетенции.

Правительство РФ.

Является органом ответственным за оставление и представление ГД федерального бюджета, отвечает за проведение единой бюджетной, финансовой, валютной, налоговой политики. Право законодательной инициативы в части принятия таких введение законов об отмене и введения налогов, законы которые изменяют финансовые обязательства РФ и иные законопроекты, которые предусматривают расходы закрепляется за Правительством. В Санкт-Петербурге Правительство СПБ; Устав СПБ ст. 44 устава.

Отраслевые органы исполнительной власти. Федеральные министерства, агентства, ведомства выступают главными распорядители средств соответствующего бюджета, главные распорядители- см закон о бюджете не распределяет средства по конкретными получателями, такие средства распределяются между главными распорядителями, которые в дальнейшем в рамках предоставленных им полномочий осуществляют дальнейшее распределение этих средств между подведомственных им органов и учреждений. Разрешает вопрос между главными распорядителями, основную часть которых и составляют отраслевые органы исполнительной власти, именно от их решения зависит как часть бюджетного «пирога» будет распределена в рамках подведомственных им органов и учреждений.

Органы судейского сообщества. Эти органы не устранены от осуществления публичной финансовой деятельности. Высшие суды выступают в роли главных распорядителей средств соответствующего бюджета, будучи первыми прямыми получателями средств бюджета обеспечивают их распределение в рамках подведомственной системы судов.

В прошлом в 1998 г. в условиях дефицита федерального бюджета Правительству пришлось сокращать расходы бюджета, и такое сокращение коснулось и судов в рамках механизма секвестирования (пропорционально этим расходам), сам факт принятие в этом исполнительной власти позволило посмотреть на конституционность этого решения, поскольку позволило говорить о нарушение принципа независимости судов. В 1999 принят ФЗ о финансировании судов (10.02.1999 №30-СД), в соответствии с которым уменьшение размера бюджетных средств допускается только с согласия органов судейского сообщества. Если не более 5% согласие совета судей, более 5% всероссийский съезд судей.

studfiles.net

Тема 2. Публичные и частные финансы. Публично-финансовая деятельность государства

Понятие финансов – денежные отношения, возникающие в процессе распределения стоимости валового общественного продукта в связи с формированием денежных накоплений (фондов денежных средств) у субъектов хозяйствования и публично-территориальных образований.

Из этого общего понятия финансов нам нужно выделить публичные финансы (частные нас не интересуют).

Если мы попытаемся найти признаки, которые позволяют разграничить частные и публичные финансы, то мы можем выделить по крайней мере три признака.

Публичные финансы | Частные финансы | |

Цель: | обеспечение публичного интереса | Обеспечение частного интереса (какими бы большими эти частные финансы не были) |

Форма: | публичные фонды денежных средств. Мы говорим о бюджете РФ, бюджете субъекта РФ и бюджете муниципальных образований. Но есть и еще некоторые публичные фонды – Пенсионный фонд, фонд социального страхования, фонды ОМС. | Средства организаций и физических лиц |

Субъект управления: | уполномоченный орган (тот орган, в компетенцию которого входит управление публичными финансами). Применительно к бюджетам, речь идет, прежде всего, о высшем органе исполнительной власти (РФ или субъекта РФ), местной администрации. Но на самом деле компетенция правительства закреплена за конкретными министерствами, службами, агентствами или другими органами. Поэтому в смысле бюджетных правоотношений для нас становится важным главный распорядитель бюджетных средств, которым как раз и является министерство, агентство или служба. | Организации и физические лица |

Только совокупность признаков позволяет отграничить публичные и частные финансы. Пример: есть небольшая симпатичная компания «Норильский никель», у которой есть финансы. Она является налогоплательщиком, платит налог на прибыль за счет своих частных финансов. частные финансы трансформируются через налоговые правоотношения в публичные финансы. Точно так же мы все либо потенциальные, либо реальные налогоплательщики, и наши частные финансы тоже становятся публичными. Затем эти публичные финансы возвращаются к нам, но уже в другом качестве (в виде соцпособий и т. д.)

Признаки публичных финансов

Первые три – в таблице.

4. Состав публичных финансов (в отношении частных финансов состав определить невозможно в силу их разнообразия):

Средства бюджетов бюджетной системы РФ (дальше будет говориться – «в состав входят в бюджеты», но так просто удобнее и неправильно. В состав публичных финансов мы включаем средства бюджетов). бюджет РФ, бюджеты субъектов РФ, местные бюджеты

Средства государственных внебюджетных фондов ПС; ФСС; Федеральный фонд обязательного медицинского страхования (ФФОМС), Территориальные Фонды обязательного медицинского страхования (ТФОМСы)

Обособленные денежные средства, имеющие режим публичной собственности (пример: госкорпорации. Олимпстрой – он получает средства из бюджета в целях обеспечения публичных интересов, эти средства обособлены на счете госкорпорации, имеют специальный правовой режим, сохраняют целевой характер. Дискуссионный вопрос – средства Олимпстроя остаются в публичной собственности или они перешли в собственность госкорпорации? С точки зрения бюджетных правоотношений мы исходим из того, что госкорпорация – это один из возможных примеров, когда возникает основание говорить о публичных финансах в силу того, что мы находим все три признака: уполномоченные органы (см. закон), публичный интерес и если не форма фонда, то специальный правовой режим, который позволяет говорить об обособлении).

Продолжая тему об иных обособленных денежных средствах, можно посмотреть и подумать, о каких еще денежных средствах мы можем говорить как о публичных финансах

Денежные средства казенных учреждений. Казенные учреждения – это прежде всего все государственные органы (вот Конституционный Суд РФ – это обычное казенное учреждение). Это обособленные денежные средства – они выделены казенным учреждениям и отражены на лицевом счете. Они сохраняют свою публичность, потому что обеспечивают публичный интерес (они не могут быть потрачены ни на что иное, кроме как содержание КС РФ, обеспечение исполнения его функций), Есть уполномоченный орган, который ими управляет (председатель Конституционного суда) и, наконец, они имеют специальную форму – режим лицевого счета.

Денежные средства бюджетных учреждений. (например, СПБГУ. Денежные средства, которые университет получает из федерального бюджета направлены на обеспечение публичного интереса, потому что это государственное образовательное учреждение и не важно – учится студент за свой счет или за счет бюджета; у этих средств, которые получает университет, есть специальный режим и они отражаются в особом порядке; есть уполномоченный орган( в данном случае это уполномоченное лицо — ректор), который отвечает за то, чтобы эти средства были использованы исключительно в рамках уставной деятельности университета.)

Денежные средства автономных учреждений.

Денежные средства унитарных предприятий. Имущество унитарных предприятий находится в собственности публичного субъекта (публичной собственности), в т. ч. денежные средства, у него нет собственности на денежные средства, которыми оно оперирует. Публичный интерес сохраняется – унитарные предприятия создаются в целях реализации публичного интереса в тех сферах, в которых неэффективны рыночные механизмы либо по каким-то другим причинам. При этом мы понимаем, что унитарные предприятия – это коммерческие организации, которые существуют с целью извлечения прибыли, но извлечения прибыли, которая увеличивает публичную собственность, т. е. унитарное предприятие работает на публичный интерес.

Денежные средства ЦБ РФ. Еще более сомнительная категория. Можем ли мы сказать, что денежные средства ЦБ – это его частные финансы. Нет, не можем (даже в страшном сне сложно представить). Но если открыть закон о ЦБ, то увидим, что ЦБ — это даже не государственный орган. С точки зрения Финансового права – это экономическая служба, которая предусмотрена в ст. 71 Конституции. И в этом смысле данная служба также обеспечивает публичный интерес и, соответственно, средства, которыми оперирует ЦБ, являются публичными финансами. Хотя говорить здесь о какой-либо специальной форме не получается, потому что режим средств ЦБ ничем не отличается от режима, который существует у денежных средств любой другой компании, потому что это самофинансируемая организация.

Денежные средства государственных корпораций. Еще более сложная конструкция с точки зрения отнесения к публичным или частным финансам. При всем том, что лектор обосновывает то, что денежные средства госкорпораций – это публичные финансы, но в законе черным по белому написано, что имущество находится в собственности госкорпорации.

Денежные средства акционерных обществ со 100% участием РФ (?). понятно, что это АО, они подчиняются закону «Об АО», ГК РФ (нормы бюджетного права — только в силу прямого указания закона), но если РФ имеет в них 100% участие, то возникает вопрос – какой интерес обслуживают эти средства. Очевидно, что публичный.

Казна

Казна бывает государственная и негосударственная (муниципальная).

Статья 214 ГК РФ (говорит о государственной казне, а именно о казне РФ и субъекта РФ):

Средства соответствующего бюджета и иное государственное имущество, не закрепленное за государственными предприятиями и учреждениями, составляют государственную казну Российской Федерации, казну республики в составе Российской Федерации, казну края, области, города федерального значения, автономной области, автономного округа.

Статья 215 (говорит о муниципальной казне)

Средства местного бюджета и иное муниципальное имущество, не закрепленное за муниципальными предприятиями и учреждениями, составляют муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования.

Нужно сопоставить понятия «публичные финансы» и «казна». Если вернуться к публичным финансам, то в их состав бесспорно включаются средства бюджетов и средства внебюджетных фондов.. В состав казны ГК включает средства бюджетов и иное имущество, не закрепленное за унитарными предприятиями и учреждениями. финансы – это то имущество, которое является денежными средствами. Поэтому если у нас возникает иное имущество, незакрепленное за гос.предприятиями и учреждениями, то это имущество входит в казну, но не входит в состав публичных финансов. Средства внебюджетных фондов в казну не входят, это означает, что по обязательствам РФ обратить взыскание на средства, например, Пенсионного фонда, невозможно, потому что обращение взыскания идет только на казну.

Иное государственное имущество, не закрепленное за унитарными предприятиями и учреждениями – это прежде всего недвижимость, которая по каким-то причинам не закреплена ни за унитарным предприятием, ни за учреждением. Другой пример: в пользу публично-правового образования присуждается имущество, но пока оно будет принято на баланс какого-то учреждения проходит время и это время, когда оно находится в казне.

Почему законодатель в ГК дает определение казны, причем оно появилось еще в 1994 году в первой части. Потому что тем самым законодатель определяет пределы ответственности публичного субъекта в гражданском обороте. Публичный субъект отвечает только средствами казны

Казна возобновляема – каждый год утверждается бюджет на следующий год

Соотношение понятий публичных финансов и казны.

studfiles.net

Публичные финансы и казна

«где казенным учреждениям открываются счета? ТОЛЬКО НЕ В БАНКЕ!Счета есть в федерельном казначействе у них!»

Приказ фед каз 10.10.2008 №8-н это порядок.

Основной нормативный акт наш – это БК.

1-я лекция

Определение и понятие финансов.

Что же такое финансы?

Научное понятие: финансы ассоциируются с деньгами, какие-то отношения связанные с деньгами. Финансы связаны с движением денежных средств, проявление такие могут быть разнобразны (например уплата налогов в бюджет, накопление денежных средств в коммерческой организации, уплата страховых выплат во внебюджетные фонды! А вот продовольственный налог он сточки зрения научного подхода к финансам не может рассматриваться как выражающий финансовых отношений или какие-то натуральные повинности в период феодализма тоже не являются финансовыми отношениями )

Признаки финансовых отношений:

— денежный характер (не может быть натуральных финансовых отношений, только денежная форма)

— финансы это распределительные отношения. Можно вспомнить стадии общественного воспроизводства: (1)производство, (2)распределение, (3) обмен, (4)потребление), о финансах мы говорим на второй стадии этого процесса, тогда когда движение стоимости общественного продукта происходит в отрыве от движения самой товарной массы, т.е. вне эквивалентных товарных связей, односторонний процесс движения стоимости. Схема: яркий пример отношения связанные с распределением и формированием федерального бюджета, местного бюджета. В рамках движения финансовых отношений организуется следующее движение финансовых потоков изъятие налогов физических лиц и ЮЛ в бюджет, в рамках бюджета происходит перераспределение поступивших накоплений, затем осуществляется их распределение на осуществление реализации публичных задач и функций. Распределение стоимости продукта происходит по субъектам хозяйствования, осуществляются денежные накопления у субъектов хозяйствования и у государства. В рамках одностороннего движения стоимости происходит накопление денежных средств у субъектов хозяйствования и у государства.

— финансы связаны с формированием денежных накоплений, формированием финансовых ресурсов, с созданием фондов денежных средств. Кредитование не может под подать под эту категорию отношений, потому что кредит в этом смысле не выражает отношения финансовые, но кредит функционирует на возвратной основе и, хотя имея родственную экономическую природу он все-таки отличен этим от финансов.

Можно дать определение финансов — это денежные отношения, возникающие в процессе распределения и перераспределения общественного продукта в связи с формированием денежных накоплений у субъектов хозяйствования и публичного субъекта в лице государства и муниципальных образований. Так как распределение стоимости происходит по субъекту, то именно субъект становится критерием классификации финансов, в связи с этим можно обратиться к трудам Поли Мари Годмея, который выделяет финансы: публичные и частные. Публичные это те, посредством которых образуются публичные фонды денежных средств, те отношения которые опосредуют формирование денежных накоплений у государства и муниципальных образований. Публичные финансы конечно это только часть финансовых отношений.

Публичные финансы — Организованные государством денежные отношения в процессе, которых происходит образование и распределение публичных фондов денежных средств. В материальном аспекте под публичными финансами мы понимаем фонды, т.е. деньги как средство накопления предполагающее формирование соответствующих фондов денежных средств. Когда мы говорим о финансах, то деньги приобретают качество средства накопления.

При таком понимании частные финансы приобретают статус неких условных. Это финансы отличные от публичных и существующие на ряду с публичными. При таком понимании в категорию частные финансы попадут и финансы унитарных предприятий, их денежные накопления попадут в категорию частных финансов.

Такой подход разграничения публичных и частных финансов, под публичными мы понимаем общегосударственные, общемуниципальные финансы, а денежные накопления унитарных предприятий хотя и является выражением государственной собственности попадают в частные финансы, такое разграничение можно оправдать тем, что финансы у предприятий как самостоятельно хозяйствующих субъектов их состояние и динамика в значительной мере будут определяться законами рыночной экономики, а это предопределяет тождественность режима этих финансов режиму финансов иных коммерческих организаций. С правовой точки зрения, унитарные предприятия создаются в интересах реализации публичного интереса, но в отличие от органов государственной власти, которые могут заключать сделки используя публичные финансы, которые вступают в соответствующие отношения от лица государства, муниципального образования, которые в этих отношениях реализуют этот публичный интерес напрямую, — унитарные предприятия реализуют этот публичный интерес опосредованно, через формирование у такого предпритятия собственного интереса, интереса хозяйствующего субъекта признаваемого им самостоятельным юл, самостоятельным субъектом права. В этих интересах унитарные предприятия формируют денежные средства, это позволяет говорить, что финансы унитарные предприятия больше схожи с финансами коммерческих предприятий.

Сложнее обстоит с государственными учреждениями. В связи с этим следует сказать, что существует три типа таких учреждений: казенные, автономные и бюджетные учрежедения. Автономные + бюджетные сопоставляем с казенным. С гражданско-правовой точки зрения каждый признается ЮЛ. С фактической точки зрения, степень статуса их самостоятельности полярно различна, если автономные и бюджетные учреждения в условиях нового регулирования получают право не только заниматься приносящей доход деятельностью, но и самостоятельно распоряжаться доходами от такой деятельности, то казенные учреждения даже если ему дозволено заниматься деятельностью (приносящей доход), то все полученные от такой деятельности доходы подлежат изъятию в бюджеты. На сегодняшний день хотя казенные учреждения сохраняют статус ЮЛ, но в условиях действ бюджетно-правового регулирования, такие учреждения « фактически не имеют денежных средств в оперативном управление (речь идет в первую очередь о безналичных деньгах», они лишь получают право распоряжения определенной частью казны публично-правового образования. Казенные не формируют ни каких денежных накоплений, ни каких доходов, все доходы которые появляются в связи с деятельностью казенных учреждений это доходы самих публично-правовых образований, а казенные предприятия лишь получают право использовать часть казны. У них казенных предприятий нет собственных финансов, у них собственных денежных накоплений. Они в силу бюджетно-правового регулирования утратили статус самостоятельного хозяйствующего субъекта. Для чего им нужен статус ЮЛ? Для того чтобы можно было спокойно заключать сделки.

Автономные и бюджетные учреждения. Сохраняя свою известную хозяйственную автономию, они могут и формируют свои денежные накопления, а вот насколько функционирование их финансов может быть обозначено как функционирование частных финансов…это проблема о которой в дальнейшем будем говорить.

Что касается финансов унитарных предприятий еще? Есть соблазн отнести к финансовым отношения, отношения между публичным субъектом уполномоченного органа и унитарным предприятием по поводу установления последнему нормативов отчисления прибыли. Эти отношения скорее выражают отношения собственности

Соотношение понятий

Понятие казны гражданско-правовое (ст. 214 ГК). Бюджетное зак-во ничего тут не меняет. Казна – государственное имущество, которое не закреплено за хозяйствующими субъектами на самостоятельном вещном праве.

Сопоставлять понятие финансы и казна, можно только в том случае если мы будем понимать финансы в материальном смысле ( как фонды денежных средств). Если финансы это общегосударственные, общемуниципальные фонды денежных средств, то под казной мы понимаем любое имущество публично-правовых образований незакреплённое за какими-либо ЮЛ на вещном праве оперативного управления или хозяйственного ведения, включая средства бюджета, то понятие казны становится шире понятия финансов в их материально-правовом аспекте.

Есть такой специфический элемент бюджетной системы как государственные внебюджетные фонды.

Пенсионный фонд,

Фонд социального страхования,

Фонд обязательного медицинского страхования.

Проблема заключается в том что, средства этих фондов формируются в целях удовлетворения непосредственно публичного интереса, но управление, распоряжение, накоплением средствами этими фондами занимаются специализированные государственные некоммерческие финансово-кредитные учреждения (пенсионный, фонд соцстраха, фонд обязательного медицинского страхования). Получается публичные фонды денежных средств находятся в оперативном управление ЮЛ, которыми выступают вот эти специализированные государственные некоммерческие финансово-кредитные учреждения. Вывод: ни в коем не относить эти финансы к частным. Получается что эти фонды не казна, но публичные финансы, соотношение публичные финансы и казна становится более сложным, т.е. мы можем обнаружить казенное имущество, которое не является финансами в материальном аспекте и можем говорить о таких фондах денежных средств которые признаем публичными финансами, но при этом они будут составлять казну.

Понятие публично- финансовой деятельности.

Традиционно это базисная категория финансового права, представляя собой деятельность государства и муниципальных образований по формированию распределению и как традиционно утверждалось и «использованию» публичных фондов денежных средств. По поводу использования?? Позиция Лебедева: не относила деятельность, связанную с использованием государственных благ к публично-финансовой деятельности. Государство и МО в одностороннем властном обеспечивают себя необходимыми финансовыми ресурсами, прежде всего за счет изъятия у фз и юл налоговых и публичных неналоговых платежей, в одностороннем властном порядке властный субъект обеспечивает перераспределение накопленных им финансовых ресурсов. Именно эта деятельность требует специфических методов регулирования этой деятельностью. Что касается «использования» денежных средств? Например, строительство дороги. Значит, от лица публичного субъекта должен быть некий заказчик в лице уполномоченного органа публичной власти. В рамках ФЗ-94 мы должны отобрать подрядчика и будет заключен государственный контракт, который по своей природе будет представлять гражданско-правовой договор. Использование средств бюджета не требует какого-то специального режима, а имеет место в рамках имеющих место гражданско-правовых форм. В связи с этим, если под использованием бюджетных средств понимать приобретение каких-либо материальных благ, то такое приобретение имеет место в гражданско-правовых отношениях, хотя и возникающих при участии публичного субъекта, а потому не требуется финансово-правовая, публчиное правововое регулирование соответствующих в рамках публично финансовой деятельности. Такое использование не охватывается публично-финансовой деятельностью и не требует специального правового режима. Но вместе с тем к публичной-финансовой деятельности нужно отнести властную деятельность по осуществлению контроля за использованием средств соответсвующих бюджетов, поскольку такие средства имеет публичное предназначение, постольку они требуют специальных механизмов защиты, обеспечивающих строго целевое предназначение и предотвращающих злоупотребление в этой сфере.

Публично-финансовая деятельность – это организованная публичным субъектом (гос-вом, МО) деятельность по формированию, распределению и контролю за использованием публичных фондов денежных средств.

2-я лекция.

studfiles.net

Органы исполнительной власти, осуществляющие публичную финансовую деятельность.

Министерство финансов РФ.

Его статус регламентирован БК, в качестве определения бюджетных полномочий, и Постановление Правительства №329 от 2004г. Министерство финансов, в том числе координирует деятельность таких субъектов, осуществляющих публично-финансовую деятельность, как федеральное казначейство, ФНС, федеральная служба финансового бюджетного надзора.

Министерство Финансов РФ:

• занимается выработкой и нормативно-правовым регулированием политики в бюджетной, налоговых сферах, в сфере государственного долга и прочее;

• разрабатывает прогноз основных параметров бюджетов бюджетной системы, в том числе консолидированного бюджета;

• разрабатывает основные направления бюджетной политики;

• непосредственно занимается составлением проекта бюджета, представляет его в Правительство РФ;

• организует исполнение федерального бюджета;

• ведет реестр расходных обязательств РФ;

• разрабатывает программы государственных заимствований и уполномочено Правительством РФ осуществлять такие заимствования;

• является эмитентом государственных ценных бумаг;

• осуществляет управление государственным долгом, государственными активами РФ;

• реализует методологическую функцию (по составлению и исполнению бюджетов бюджетной системы), разрабатывает методологию бюджетной классификации;

• устанавливает планы счетов бюджетного учета, методологию бюджетного учета;

• исполняет судебные взыскания на казну РФ (элемент исполнения бюджета по расходам).

Органы федерального казначейства.

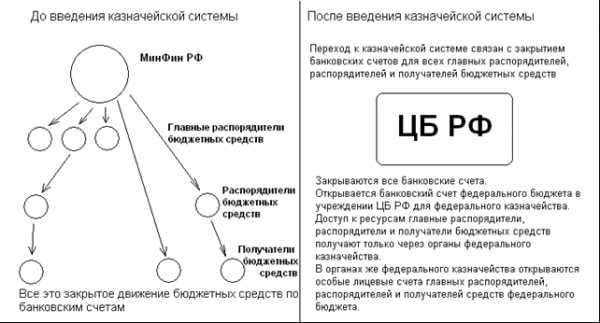

В современной истории появилось в 1992 году. Было известно России еще в 18 веке, было организована как самостоятельная служба, и до 1863 (реформы) каждое министерство ведало свое казначейство. Тогда казначейства МинФину передавали остатки казенных средств. Реформа 1863 в основу был положен принцип единства кассы, все ведомственные казначейства были ликвидированы, а в МинФинансов создано департамент государственного казначейство. В 1917 все исчезло до середины 20х гг. были переданы государственному банку СССР.

Почему мы сейчас к этому возвращаемся? Несколько предпосылок. У нас была изменена банковская система, и помимо ЦБ, появились коммерческие банки, и приобрела двухуровневую структуру. ЦБ в значительной степени был отвлечен за осуществлением надзора за коммерческими банками, и были ослаблены полномочия.

К этому времени вместо единого государственного бюджета формируется местные бюджеты и в этих условиях власти на местах не могут рассматриваются в качестве лиц, которые заинтересованы в контроле за расходованием средств федерального бюджета.

Особые проблемы в расходах. Проблема в том, что система движения бюджетных средств отягощается множественностью и многоуровневостью счетов, по которым движутся бюджетные средства. Эта система характеризуется отсутствием прозрачности и фактически информация о движении средств становится известной публичной власти лишь на этапе расходовании средств бюджета, получателем. Учитывается, что такое расходование может быть осуществляется нецелевым образом, публичная власть запаздывает с принятие мер предупреждающих такое нецелевое использование.

Схема, которая демонстрирует многоуровневость:

Что предполагает переход на казначейскую систему? Казначейская система предполагает закрытие всех банковских счетов всех распорядителей и получателей бюджета. У КАЗЕННЫХ УЧРЕЖДЕНЕЙ НЕТ БАНКОВСКИХ СЧЕТОВ, как главных получателей.

Казначейская система предполагает закрытие всех банковских счетов получателями средств бюджета, и открытие банковского счета только органом федерального казначейства. Органам федерального казначейство открываются банковский счет в учреждении ЦБ для зачисления доходов и расходов федерального бюджета. *будем говорить только о федеральном бюджете и о тех счетах по которым движутся средства федерального бюджета.

Министерствам, ведомствам тоже нужны счета, на которых бы отражались те средства полномочия по распоряжению, которыми они получили. Казенным учреждениям тоже нужны такие счета. Такие счета им открываются в Федеральном Казначействе.

В свою очередь в органах федерального казначейства открывается лицевые счета всех главных распорядителей, распорядителей и получателей средств соответствующего бюджета. Таким образом, федеральное казначейство осуществляет обслуживание лицевых счетов распорядителей и получателей средств федерального бюджета и на базе такого обслуживания получает возможность осуществлять предварительный и текущий контроль за расходованием средств федерального бюджета распорядителями и получателями. Тем самым органы федерального казначейства обеспечивают исполнение федерального бюджета и в рамках такого обеспечивания на них возлагается полномочие по санкционированию каждой операции федерального распорядителя и получателя со средствами федерального бюджета. На практике: СПБГУ еще получатель бюджетных средств, который имеет лицевой счет в органах федерального казначейства. При необходимости закупки компьютеров, то заключаем договор, и наступает момент оплаты: оформляем заявку и отправляем в орган казначейство, который на основании этой заявки поручит банку перечислить на счет поставщика и эту операцию отразить на «нашем» лицевом счете.

Таким образом лицевой счет он не является аналогом банковского счета. Это счет открытый в органе исполнительной власти, это ни что иное как регист аналитического учета, на котором отражаются операции со средствами федерального бюджета за счет той части средств бюджета право распоряжения которой предоставлено данному получателю. Таким образом, расходная операция будет осуществлена со счета бюджета открытого органу федерального казначейства и произойдет отражение данной операции на лицевом счете конкретного получателя. Таким образом распорядители и получатели бюджетных средств утрачивают право непосредственного доступа к средствам бюджета, и такой доступ обеспечивается для них деятельностью органов федерального казначейства, органов исполнительной власти. Банковские счета открываем только органам федерального казначейства.

* Аналогичная казначейская система вводиться и в субъектах РФ и МО, только там аналогичные функциям федерального казначейства осуществляют финансовые органы субъекта федерации и МО. Соответственно если речь идет о Казенном учреждение СПБ, который учрежден органом СПБ, то ему будет открыт лицевой счет в своем публичном — правовом образовании.

2-я функция этих органов:

Кассовое обслуживание исполнения бюджетов.

Выполнение той функции выражается в том, что именно органом федерального казначейства в учреждениях ЦБ открываются счета для зачисления доходов и осуществления расходов всех бюджетов бюджетной системы РФ. Счета каждого субъекта РФ, местных бюджетов открываются органом федерального казначейства в учреждениях ЦБ. А в свою очередь, субъект и МО получают доступ к средствам своих бюджетов посредством открытия им лицевых счетов в органах федерального казначейства.

На 1 уровне банковское обслуживание счета бюджета,осполнения бюджета

На 2 уровне кассовое обслуживание исполнение бюджета СПБ- орган федерального казначейства- это ведение лицевого счета финансового органа.

3 уровень- финансовый орган выполняет функцию обеспечивает исполнение бюджета СПБ.

В УФК СПБ открывает финансовому органу субъекта (комитет финансов СПБ).

КУ заключают сделки, подлежащие оплате за счет бюджета города, например сделка по приобретению компьютера. Производя оплату СПБГУ оформляет заявку и отправляет в тот орган, где открыт лицевой счет (Комитет Финансов СПБГУ), который обеспечивает исполнение бюджета. На базе Финансовый орган осуществляет контроль за законностью и санкционирует (дает разрешение на проведение этой операции) эту операцию. Комитет финансов не может самостоятельно осуществлять, т.к. у него только лицевой счет, а нет банковского, комитет обращается в федеральное казначейство, казначейство по отношению к расходованию средств комитета финансов будет реализовывать функцию кассового обслуживания и такая функция будет состоять лишь только в проведении и учете соответствующих операций по кассовым поступлениям и выплатам из бюджета города, при этом органы федерального казначейства не наделяются и не могут наделять в силу конституционных требований полномочиями по санкционированию таких операций, речь идет о расходовании средств казны СПБ, и федеральные органы не могут вмешиваться в процесс распоряжение средств СПБ, поэтому осуществление будет иметь место без санкционирования казначейством, без проведения операций контроль, только полномочия по проведению и по учету этих операций.

Органы наделяются только по проведении и учету этих финансов, осуществляют только операционную, а не властные полномочия в этой части. Это принципиальное различие функции кассового обслуживания от функции по обеспечению исполнения бюджета.

А цель такого кассового обслуживания? Такое кассовое обслуживание позволяет органу казначейства, через органы ФК и Минфину и Правительству, получить непосредственный доступ к информации о движении денежных средств на всех уровнях бюджетной системы. Наличие такой информации позволяет осуществлять разумную политику

Органы казначейства действуют на основании БК, и ПП 2004 № 703. На сегодня исходя из задач и функций выстраивает и организационная структура этих органов. Возглавляет систему органов Казначейство Федеральное казначейство — федеральная служба в ведении Минфина. Указ Президента №314

На уровень субъектов создаются управление федерального казначейства по субъектам РФ. Именно управлением ФК открывается банковские счета для осуществления соответствующих операций.

Низовой уровень Отделение федерального казначейства выполняют функцию открытия и ведения лицевых счетов Распорядителей и Получателей средств федерального бюджета. Лицевые счета финансовых органов субъектов РФ и МО открываются в управлении федерального казначейства. Отделение оформляет заявку, а управление работает с банками.

Органы федерального казначейства осуществляют контроль за операциями со средствами федеарльного бюджета: предварительный и текущий контроль, который имеет место до совершения операции и во время ее. Как следствие оказывает суженным полномочия ФК по применению мер принуждения в бюджетной сфере. Такие полномочия у казначейства обуславливаются тем, что они ведут лицевые счета Распорядителей и Получателей и фактически единственной принудительной мерой в арсенале Казначейства является приостановление операций по лицевым счетам. В частности органы федерального казначейства, по главе 24 прим в рамках обеспечивая исполнения судебных актов, связанных с обращением взысканий на средства получателей средств федерального бюджета. Если учреждение нарушают установленный порядок исполнения судебных актов, то казначейство включает в дело приостановление.

Федеральная служба финансового надзора.

Статус в БК и ПП 2004 № 278. Основная функция- контроль и надзор в финансово бюджетной сфере. Контроль за использованием средств федерального бюджета, федерального внебюджетного фонда, контроля за соблюдением законодательства получателями финансовой помощи из федерального бюджета, получателями гарантий Правительства, получателями бюджетных кредитов, инвестиций.

И в отношении ФК и ФСФН разграничиваются функции различаются в том, что ФСФН осуществляет последующий контроль, после совершения финансовых операций, после факта расходования средств федерального бюджета. Основные формы контроля является проверка и ревизии.

Меры принуждения:

Принимает решение о списании в бесспорном порядке сумм бюджетных субсидий, кторые использованы не по целевому назначению.. имеет полномочие по привлечении к административной ответственности, имеет право выносить руководителем органов представление о ненадлежащем исполнении бюджетного процесса, в том числе возмещение средств использованных не по целевому назначению.

Федеральная служба имеет территориальные органы, территориальные управления, которые реализуют контрольные функции на территории 1 или нескольких субъектов РФ.

Федеральная налоговая служба.

Статус регламентирован НК, фз о налоговых органов, Положением ПП от 2004 №506.

Налоговая представляет собой единую, строгоцентрализованную систему федеральных органов, призванных осуществлять контроль за соблюдением налогового законодательства. Организационная структура выстраиваются- ФНС- управление ФНС по субъектам федерации и межрегиональные инспекции налоговой службы- инспекции по районам, районам по городам, инспекции межрайонного уровня.

В предусмотренных законом случаях органы обеспечивают представление в делах о банкротстве и процедуры банкротства требование об уплате обязательных платежей, требование РФ по денежным обязательствам.

Ее появление в системе и структуре федеральных органов исполнительной власти также было обусловлено административной реформой 2004 года (ранее созданное министерство по налогам и сборам было упразднено).

ФНС — это единая централизованная система органов налогового контроля; создание иных органов запрещено на территории РФ. Таким образом, ФНС возглавляет систему налоговых органов. В непосредственном подчинении находятся:

межрегиональные инспекции по федеральным округам по централизованной обработке данных — это уровень органов, которые главным образом контролирует и координируют работу налоговых органов;

специальные инспекции (около 8) по крупнейшим налогоплательщикам, которые осуществляют все полномочия налоговых органов, но в отношении специальных субъектов. Появились вопросы по законности и конституционности создания таких органов: КС РФ в определении 2005 года №438-О признал такое положение дел непротиворечащим Конституции РФ, поскольку такой подход не противоречит в том числе и общемировой практике;

управление по С РФ — сами они не администрируют налогоплательщиков. Единственный случай — администрирование в порядке контроля за деятельностью нижестоящих органов;

низовой уровень: районные, межрайонные, городские городов без районного деления налоговые инспекций. Здесь и происходит основная работа по администрированию.

Налоговый орган, помимо контроля за уплатой налогов, ведет учет неналоговых обязательных платежей. Налоговые органы — это крупнейший администратор доходов в бюджетную систему.

Налоговые органы в результате реформы 2004 года утратили нормотворческие полномочия и полномочие по даче разъяснений по применению налогового закона, поскольку оно требует толкования норм налогового закона на основе правовой оценки норм — это по своему характеру уже близко к нормотворчеству. Налоговые органы не могут давать разъяснения, но при этом могут информировать налогоплательщиков — это скорее доведение до сведений буквальных положений налогового закона.