Статьи бухгалтерского баланса расшифровка – Расшифровка статей бухгалтерского баланса для банка. Расшифровка строк бухгалтерского баланса. Что представляет собой бухгалтерский баланс

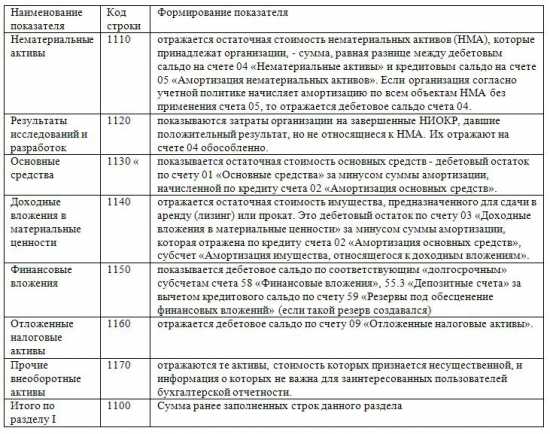

| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Д04 (без учета расходов на НИОКР) – К05 |

| Результаты исследований и разработок | 1120 | 04 | Д04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Д08 – К05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Д08 – К02 (все в части материальных поисковых активов) |

| Основные средства | 1150 | 01 «Основные средства», 02 | Д01 – К02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» |

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Д03 – К02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Д58 – К59 (в части долгосрочных финансовых вложений) + Д73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Д09 |

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Д07 + Д08 (кроме поисковых активов) + Д97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

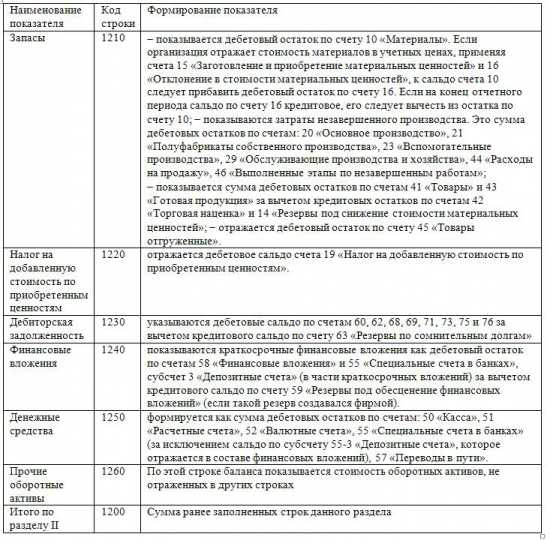

| Запасы | 1210 | 10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97

| Д10 + Д11 – К14 + Д15 + Д16 + Д20 + Д21 + Д23 +Д28 + Д29 + Д41 – К42 + Д43 + Д44 + Д45 + Д97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Д19 |

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Д46 + Д60 + Д62 – К63 + Д68 + Д69 + Д70 + Д71 + Д73 (за исключением процентных займов, учтенных на субсчете 73-1) + Д75 + Д76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 58, 55-3, 59, 73-1 | Д58 – К59 (в части краткосрочных финансовых вложений) + Д55-3 + Д73-1 (в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты | 1250 | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Д50 (кроме субсчета 50-3) + Д51 + Д52 + Д55 (кроме сальдо субсчета 55-3) + Д57 |

| Прочие оборотные активы | 1260 | 50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей»

| Д50-3 + Д94 |

glavkniga.ru

| Нематериальные активы | 1110 | 04 «Нематериальные активы», 05 «Амортизация нематериальных активов» | Дт 04 (без учета расходов на НИОКР) – Кт 05 |

| Результаты исследований и разработок | 1120 | 04 | Дт 04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы | 1130 | 08 «Вложения во внеоборотные активы», 05 | Дт 08 – Кт 05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы | 1140 | 08, 02 «Амортизация основных средств» | Дт 08 – Кт 02 (все в части материальных поисковых активов) |

| Основные средства | 1150 | 01 «Основные средства», 02 | Дт 01 – Кт 02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» |

| Доходные вложения в материальные ценности | 1160 | 03, 02 | Дт 03 – Кт 02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения | 1170 | 58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» | Дт 58 – Кт 59 (в части долгосрочных финансовых вложений) + Дт 73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы | 1180 | 09 «Отложенные налоговые активы» | Дт 09 |

| Прочие внеоборотные активы | 1190 | 07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» | Дт 07 + Дт 08 (кроме поисковых активов) + Дт 97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

| Запасы | 1210 | 10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97

| Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 19 «Налог на добавленную стоимость по приобретенным ценностям» | Дт 19 |

| Дебиторская задолженность | 1230 | 46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» | Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (за исключением процентных займов, учтенных на субсчете 73-1) + Дт 75 + Дт 76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Финансовые вложения (за исключением денежных эквивалентов) | 1240 | 58, 55-3, 59, 73-1 | Дт 58 – Кт 59 (в части краткосрочных финансовых вложений) + Дт 55-3 + Дт 73-1(в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты | 1250 | 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», | Дт 50 (кроме субсчета 50-3) + Дт 51 + Дт 52 + Дт 55 (кроме сальдо субсчета 55-3) +Дт 57 |

| Прочие оборотные активы | 1260 | 50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей»

| Дт 50-3 + Дт 94 |

buhguru.com

Расшифровка строк бухгалтерского баланса

Бухгалтерский баланс имеет определенную структуру, в основе который лежит заполнение отдельных строк. Чтобы уметь «читать» бухгалтерскую отчетность, следует иметь представление о том, какие данные вносятся в строки отчета. Проведем расшифровку наиболее важных показателей и строк бухгалтерского баланса.

Строки бухгалтерского баланса, утвержденные на 2016-2017 годы с кодами их расшифровки

Каждая строка — это стоимостная величина, характеризующая работу предприятия и наличие у него:

- денежных средств;

- материальных запасов;

- оборотных и внеоборотных активов:

Для каждой строки отчета предусмотрен индивидуальный код, который позволят в дальнейшем проводить систематизацию сведений, изложенных в балансе компании и составлять общий прогноз. Коды к каждой строке были утверждены в рамках приложения №4 Приказа Минфина РФ от 02.07.2010 № 66н, который вносил изменения в перечень кодов и теперь современные коды имеют четыре знака, в то время как устаревшие состояли только из трех цифр.

Рассмотрим, какие коды предусмотрены для Актива и для Пассива бухгалтерской отчетности:

Актив | Пассив |

| 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600 | 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700 |

| Основной порядок расположения строчек в этом разделе – это принцип возрастающей ликвидности. В верхней части находится имущество, которое до самого конца остается в первоначальной форме | Информация в данных строках позволяет изучить динамику изменения структуры баланса. Здесь можно посмотреть, когда средства поступили в организацию и когда компания должна их вернуть. Получите 267 видеоуроков по 1С бесплатно: |

Расшифровка отдельных строк бухгалтерского баланса

Рассмотрим наиболее значимые строки бухгалтерского баланса и приведем их расшифровку. Каждый код содержит определенную информацию:

- первая цифра объясняет, к какому виду документации относится показатель, в данном случае 1 – это бухгалтерский баланс;

- вторая цифра указывает раздел Актива, к примеру, 1 — внеоборотные активы;

- третья цифра – это активы, которые возрастают в порядке ликвидности;

- последний знак — используется для проведения построчной детализации показателей, которые являются наиболее существенными.

Исходя из этого правила расшифровки, рассмотрим сразу несколько статей баланса:

- строка 1150 – «Основные средства». В данной строке указывается информация, касающаяся наличия у компании активов, которые являются основными средствами и которые были сформированы при регистрации предприятия. Сведения излагаются на момент составления отчета;

- строка 1210 – «Запасы». В этой строке указывается общий остаток по запасам, данные по которым хранятся на счетах 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97. В учет не принимается кредитовое сальдо по счетам 14 и 42;

- строка 1230 — «Дебиторская задолженность». Данный показатель формируется в виде общего сальдо показателей со счетов бухгалтерского учета, которые характеризуют задолженность перед компанией в различных отраслях ее деятельности. В качестве основным счетов используются такие, как: 60, 62, 68, 69, 70, 71, 73, 75, 76. Исключением является счет 63. Сальдо по этому счету в учет не принимается;

- строка 1240 – «Финансовые вложения». В строку вписывается общая сумма данных со счетов 55, 58, 73, кроме счета 59. Здесь отмечаются показатели финансовых вложений на срок свыше 12 месяцев;

- строка 1250 — «Денежные средства и денежные эквиваленты» — указываются данные о наличии денежных средств на различных счетах. В строку вписывается общий показатель, который формируется из счетов: 50, 51, 52, 55, 58, 76;

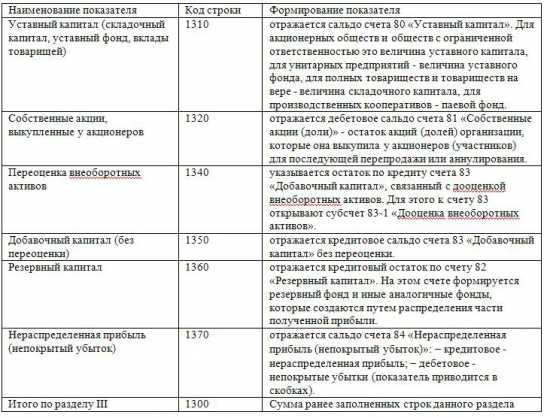

- строка 1300 – «Итоги по капиталу». Данная строчка является итоговой и в ней формируется общая сумма всех строк, касающихся информации о движении капитала компании на конкретную отчетную дату;

- строка 1370 — «Нераспределенная прибыль (непокрытый убыток)». В строках 1300-1370 детализируются данные об изменении капитала и сведения о финансовом результате компании. Уровень разъяснений, компания определяет самостоятельно;

- строка 1520 – «Краткосрочная кредиторская задолженность». Здесь отражается общая сумма показателей со счетов: 60, 62, 68, 69, 70, 71, 73, 75, 76. Дополнительно, полученный итог расшифровывается в форме № 5:

Расшифровка отдельных строк баланса необходима для того, чтобы пользователи могли понимать, о чем идет речь при составлении документации. Кроме того, она позволяет получить максимально полное пояснение той или иной цифры, указанной в бухгалтерском балансе.

buhspravka46.ru

Расшифровка бухгалтерского баланса

Всем привет!Нашел неплохую работу, где кратко расписывается каждый пункт бухгалтерской отчетности. Может кому-то будет интересно)

Раздел I «Внеобротные активы»

В разделе I «Внеоборотные активы» баланса отражается информация об активах организации, которые используются для извлечения прибыли в течение длительного времени. Это нематериальные активы, основные средства, доходные вложения в материальные ценности, финансовые вложения, отложенные налоговые активы и прочие внеоборотные активы организации.

Формирование показателей раздела I «Внеобротные активы»

____________________________________________________________

В разделе II «Оборотные активы»

Формирование показателей раздела II «Оборотные активы»

____________________________________________________________

В разделе III «Капитал и резервы» баланса отражается величина собственного капитала организации. Это уставный, добавочный и резервный капитал, нераспределенная прибыль и прочие капитализируемые резервы

Формирование показателей раздела III «Капитал и резервы»

____________________________________________________________

В разделе IV «Долгосрочные обязательства» отражаются суммы займов, кредитов и т.п., полученных организацией на срок более года и не погашенных на отчетную дату. Здесь отражается также величина отложенных налоговых обязательств организации и резервы под условные обязательства. Все остальные суммы долгосрочной кредиторской задолженности отражаются в отдельной строке. Организация может добавить в раздел IV расшифровочные строки, если считает необходимым выделить еще какие-либо показатели. Например, в дополнительной строке можно показать сумму долгосрочной кредиторской задолженности перед дочерними организациями или перед учредителями.

Формирование показателей раздела IV «Долгосрочные обязательства

____________________________________________________________

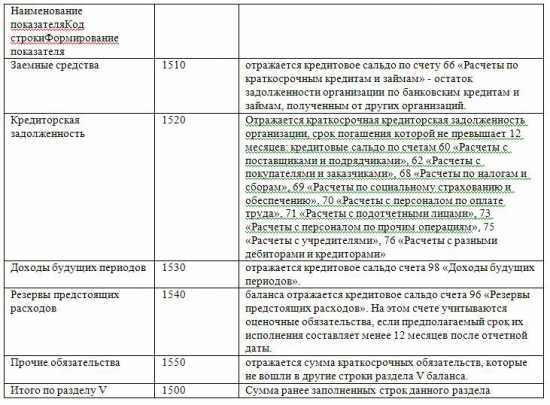

В разделе V «Краткосрочные обязательства» баланса отражаются суммы кредиторской задолженности, срок погашения которой по условиям договора не превышает 12 месяцев. В этом разделе отражаются суммы краткосрочной кредиторской задолженности организации перед поставщиками (за поставленные товары, выполненные работы и оказанные для организации услуги), покупателями (по полученным от них авансам), учредителями и работниками, перед бюджетом и внебюджетными фондами, заимодавцами и прочими кредиторами. Кроме того, в составе краткосрочных обязательств организации отражаются резервы предстоящих расходов.

Формирование показателей раздела V «Краткосрочные обязательства»

____________________________________________________________

smart-lab.ru

Строки баланса | Современный предприниматель

Кодовые обозначения в форме баланса необходимы статистическим органам для формирования итоговых показателей по отраслям экономики в разрезе отдельных показателей деятельности субъектов предпринимательства. Баланс с проставленными кодами заполняется по итогам года. Шифры установлены в четырехзначном формате.

Строки баланса: актив

Приказ №66н, датированный 02.07.2010 г., определяет деление баланса на два раздела – актив и пассив. В активе показывается имущество компаний, выраженное в материальных предметах и объектах нематериального характера, которые имеют ценность для конкретного предприятия. Актив состоит из таких строк:

- Для обобщения информации о внеоборотных активах используется строка 1100. Детализация производится построчно в графах с номерами от 1110 по 1190. Строка 1150 бухгалтерского баланса (расшифровка – основные средства) заполняется при наличии у компании основных средств, принадлежащих ей на праве собственности. Активы учитываются по величине остаточной стоимости. В их общую сумму включаются объекты непроизводственного и производственного назначения. Исключение делается для имущества, которое приобреталось для последующей сдачи в аренду.

- Кодировка 1200 предназначена для оборотного имущества. Строка 1210 бухгалтерского баланса (расшифровка отводит ее для запасов) объединяет показатели стоимости товаров, материалов, готовых изделий и незавершенного производства с несписанными остатками хозяйственного инвентаря и канцтоваров. Из чего складывается строка 1210 баланса – она включает в себя сумму остатков, сформированных на счетах 10, 11, 15, 20, 21, 23, 28, 29, 46, 45, 44, 43, 41. Сведения о запасах во вспомогательных и обслуживающих структурных подразделениях вносятся в 1210 (строка баланса для отражения накопленной стоимости запасов) со счетов 23 и 29. Предприятия, имеющие животных на выращивании, информацию берут из дебетового остатка счета 11. При наличии резерва под обесценивание МПЗ из суммы дебетовых сальдо вычитается значение остатка по счету 14 (кредит).

- Строка 1250 бухгалтерского баланса – расшифровка подразумевает объединение значений по всем счетам учета денежных знаков (в кассе, на расчетных счетах в банке, находящиеся в пути).

Итоги по активной части баланса подводятся строкой 1600.

Строки баланса 2017: расшифровка статей пассива

Пассивная часть отчета содержит три группы постатейной расшифровки данных учета по результатам работы за последний год. Первый блок информации показывает стоимость капитала в разных его формах (строки 1310-1360). В составе капиталов учитывается прибыль или убытки, которые не были распределены на последний день отчетного периода – 1370 строка баланса.

Данные показатели приводятся с более подробной расшифровкой в отчете об изменении капитала. Суммы прибыли находят отражение в дополнительной форме – отчете о финансовых результатах. Строка 1370 бухгалтерского баланса – расшифровка концентрирует внимание на значении прибыли в денежном выражении, которая подлежит распределению. Ее выплата может быть инициирована в новом году решением учредителей.

Из чего складывается строка 1370 баланса:

- сальдо по счету 84;

- значение остатка, сформированного на счете 99 (если формируется промежуточный тип отчетности).

Следующий блок информации касается долгосрочного вида обязательств компании. Он состоит из строк 1410-1450. Данные должны соответствовать сведениям, приведенным в форме 5. Краткосрочные кредиты и займы в балансе – строка 1500. Обязательства детализируется по таким группам:

- в графе с кодовым обозначением 1510 указывается показатель кредитового остатка счета 66;

- строка 1520 бухгалтерского баланса – расшифровка предполагает отображение суммы значений из остатков по счетам 69, 68, 62, 60, 76, 75, 73, 71, 70;

- в ячейке рядом с шифром 1550 показывают те суммы краткосрочных обязательств компании, которые по объективным причинам не попали в другие строки для фиксации заемных ресурсов со сроком погашения менее года.

Когда заполняется 1520 строка баланса, вносимые данные должны сверяться с информацией, детализируемой формой 5. Графа предназначена для внесения сведений о текущем состоянии расчетов с контрагентами и подотчетными лицами, работниками фирмы в разрезе задолженностей перед ними по имеющимся договорным отношениям. Итоги пассива подводятся строкой 1700. Результативные показатели актива и пассива в отчете должны быть равны. Если они не сошлись, то баланс составлен неверно.

spmag.ru

Расшифровка строк бухгалтерского баланса — Народный СоветникЪ

Старый и новый бухгалтерские балансы: основные отличия

Что общего между старым и новым балансами?

В каких строках отражаются внеоборотные активы?

Актив баланса: оборотные активы

Пассив баланса: капитал и резервы

Пассив баланса: долгосрочные и краткосрочные обязательства

Расшифровка баланса: нюансы

Старый и новый бухгалтерские балансы: основные отличия

Несмотря на то что новый бухгалтерский баланс применяется уже довольно долго — с 2010 года, всегда полезно знать об основных его отличиях от старого. Они заключаются в том, что:

- В старом балансе номера строк — трехзначные, в новом — четырехзначные.

- Не все старые и новые строки бухгалтерского баланса имеют прямое соответствие по объекту учета. Причем данное несоответствие носит односторонний характер: многие из объектов учета по старому балансу отсутствуют в новом, в то время как все объекты, что есть в новом балансе, отражаются в старом (за исключением справочных строк 2900 и 2910 нового баланса, которым нет соответствия в старом отчете).

Например, в старом балансе детально отражалось то, что входит в запасы бухгалтерского баланса (строки 211–217). В новом такая детализация не предусмотрена. Есть единственный показатель запасов в бухгалтерском балансе — это строка 1210. В старом балансе ей соответствует строка 210. На практике это означает, к примеру, что товарные запасы отражаются в бухгалтерском балансе нового образца вместе с сырьевыми и иными, без детализации.

То же самое можно сказать и о дебиторке. При заполнении старого отчета было видно, что такое дебиторская задолженность в бухгалтерском балансе в контексте ее длительности: по строкам 230 и 231 отражались долгосрочные долги контрагентов, в строке 240 — краткосрочные. В новом отчете фиксируется дебиторка в целом — по строке 1230.

Читайте нас в Яндекс.Дзен

Яндекс.ДзенТаким образом, можно говорить о том, что новый баланс — менее сложный и объемный в сравнении с предшествующим.

Что общего между старым и новым балансами?

Но общего между балансами все же гораздо больше, чем различий. Так или иначе, ключевые коды бухгалтерского баланса в старой и новой версиях имеют соответствия.

Примеров тому много. Так, строка 250 бухгалтерского баланса в старой версии отражает краткосрочные инвестиции. То же в строке 1240 нового отчета. В строке 610 бухгалтерского баланса старого образца фиксируются краткосрочные займы и кредиты. Ее аналог по объекту учета — строка 1510 нового баланса.

Сходны и принципы суммирования показателей. В строке 490 бухгалтерского баланса в старой версии отражаются итоги по разделу «Капитал и резервы». Аналогичную функцию выполняет строка 1300 нового баланса.

Рассмотрим подробнее, как выглядит новый бухгалтерский баланс с кодами строк по всем его разделам.

Первый — о внеоборотных активах.

В каких строках отражаются внеоборотные активы?

Для удобства сведения о счетах и расшифровку счетов бухгалтерского баланса мы отобразим в виде таблицы.

| Название объекта учета | Код в новом балансе | Формула вычисления величины объекта учета* | Примечания |

| НМА | 1110** | Дт 04 Кт 05 | |

| РИР | 1120 | Дт 04 (субсчета***) | |

| НПА | 1130 | Дт 08 Кт 05 (субсчета) | Поисковые — означает, что связаны с поиском (разведкой) полезных ископаемых |

| Нематериальные поисковые активы | 1140 | Дт 08 Кт 02 (субсчета) | |

| ОС | 1150 | Сумма Дт 01, 07, 08 (за исключением учтенных в предыдущих строках) Кт 02 | В бухгалтерском балансе основные средства отражаются по строке 1150 с учетом того, что амортизация обычных фондов и доходных инвестиций учитывается на разных счетах (01 и 03 соответственно) |

| Доходные вложения в матценности | 1160 | Дт 03 Кт 02 | |

| Финвложения | 1170 | Дт 58 Кт 59 (субсчет «Резервы под обесценение финвложений») Кт 63 (субсчет «Резервы по сомнительным долгам») | При наличии у фирмы депозитов финансовые вложения в бухгалтерском балансе отражаются и по Дт 55 — его сальдо складывается с Дт 58 |

| ОНА | 1180 | Дт 09 | |

| Иные внеоборотные активы | 1190 | Сумма Дт 07, 08, 97 | На счете 97 учитываются только субсчета по расходам, которые списываются позже, чем через 12 месяцев следующего года |

На счете 97 учитываются только субсчета по расходам, которые списываются позже, чем через 12 месяцев следующего года

Отметим, что показатель, соответствующий расшифровке строки 1170 бухгалтерского баланса, — это вложения, которые рассчитаны на обращение в течение периода, превышающего 12 месяцев.

* Дебетовые и кредитовые сальдо по счетам на дату составления бухбаланса.

** Расшифровка строк бухгалтерского баланса по счетам приводится без учета дополнительной детализации строк, которая может быть применена хозяйствующим субъектом.

*** Если не указано иного, подразумеваются субсчета по учитываемым объектам.

Показатели по строкам 1110–1190 суммируются и отражаются в строке 1100.

Теперь — об оборотных активах бухгалтерского баланса со строками.

Актив баланса: оборотные активы

| Название объекта учета | Код в новом балансе | Формула вычисления величины объекта учета | Примечания |

| Запасы | 1210 | Сумма Дт 10, 11, 15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 сумма Кт 14, 42 | При расчете показателя, соответствующего расшифровке строки 1210 бухгалтерского баланса, по счету 97 рассматриваются расходы, списываемые не позднее чем через 12 месяцев следующего года |

| НДС | 1220 | Дт 19 | Показатель, соответствующий расшифровке строки 1220 бухгалтерского баланса, — это НДС, не принятый к вычету |

| Дебиторская задолженность | 1230 | Сумма Дт 46, 60, 62, 68, 69, 70, 71, 73, 75, 76 сумма Кт 63 субсчет «Резервы по сомнительным долгам» | При исчислении показателя, соответствующего расшифровке строки 1230 бухгалтерского баланса, не рассматриваются кредиты под процент на счете 73 и НДС с авансов на счете 76 |

| Финвложения | 1240 | Сумма Дт 58, Кт 59, | По Дт 58 Кт 59 смотрятся только краткосрочные инвестиции и резервы под их обесценение |

| Деньги и эквиваленты | 1250 | Сумма Дт 50, 51, 52, 55, 57 | При расчете показателя, соответствующего расшифровке строки 1250 бухгалтерского баланса, не рассматриваются финвложения по сч. 55.3 и денежные документы по сч. 50.3 |

| Иные активы | 1260 | Сумма Дт 50.3, 94 |

Показатели по строкам 1210–1260 суммируются, и результат отражается в строке 1200 бухгалтерского баланса.

Следующая часть отчета — та, в которой отражаются капитал и резервы организации, которые уже относятся к пассиву. Рассмотрим соответствующие расшифровки строк бухгалтерского баланса.

Пассив баланса: капитал и резервы

| Название объекта учета | Код в новом балансе | Формула вычисления величины объекта учета | Примечания |

| УК | 1310 | Кт 80 | При расчете показателя, соответствующего расшифровке строки 1310 бухгалтерского баланса, не рассматривается задолженность учредителей по вкладам в уставный капитал |

| Стоимость акций | 1320 | Кт 81 | |

| Переоценка ОС и НМА | 1340 | Кт 83 | Рассматриваются только показатели, отражающие увеличение стоимости внеоборотных активов |

| Дооценка и вливания в капитал | 1350 | Показатели, отражающие увеличение стоимости внеоборотных активов, не рассматриваются | |

| Резервный капитал | 1360 | Кт 82 | |

| Прибыль/убыток | 1370 | Кт или Дт 84 | Имеет значение то, каковы прибыли и убытки в бухгалтерском балансе. Прибыль в бухгалтерском балансе соответствует сальдо по кредиту счета 84. Убыток в бухгалтерском балансе показывается в круглых скобках на основании данных по дебету счета 84. |

Показатели по строкам 1310–1370 суммируются и образуют показатель, соответствующий расшифровке строки 1300 бухгалтерского баланса (то есть итоговую сумму по капиталу и резервам фирмы).

Далее в балансе отражаются данные по долгосрочным и краткосрочным обязательствам организации.

Пассив баланса: долгосрочные и краткосрочные обязательства

| Название объекта учета | Код в новом балансе | Формула вычисления величины объекта учета | Примечания |

| Долгосрочные обязательства | |||

| Заемные средства | 1410 | Кт 67 | |

| ОНО | 1420 | Кт 77 | |

| Оценочные обязательства (ОцО) |

1430 |

Кт 96 | Смотрятся только обязательства, исполняемые не ранее чем через 12 месяцев следующего года |

| Иные обязательства | 1450 | Сумма Кт 60, 62, 68, 69, 76, 86 (субсчет «Целевое финансирование») | Отражается только долгосрочная задолженность |

| Краткосрочные обязательства | |||

| займы | 1510 | Кт 66 | |

| Кредиторка | 1520 | Сумма Кт 60, 62, 68, 69, 70, 71, 73, 75, 76 | По счету 76 смотрится только краткосрочная задолженность (при этом из нее вычитаются авансы по НДС) |

| Будущие доходы | 1530 | Сумма Кт 86, 98 | [Сальдо кредитовое по счету 86 «Целевое финансирование»] (в части целевого бюджетного финансирования, грантов, технической помощи и т. п.). При исчислении показателя, соответствующего расшифровке строки 1530 бухгалтерского баланса, величина Кт 86 рассматривается, только если фирма получала целевое финансирование |

| ОцО | 1540 | Кт 96 | Указываются обязательства со сроком исполнения не позднее чем через 12 месяцев следующего года |

| Иные обязательства | 1550 | Кт 86 | Фиксируются только краткосрочные обязательства |

Показатели по строкам 1410–1450 суммируются в строке 1400 отчета. Показатели по строкам 1510–1550 суммируются в строке 1500 бухгалтерского баланса.

Расшифровка баланса: нюансы

При рассмотрении показателей, соответствующих расшифровкам различных статей баланса, нужно иметь в виду, что в отчете напрямую не указываются:

- Выручка организации.

В бухгалтерском балансе выручка не отображается. Она фиксируется в отчете о финансовых результатах (строка 2110). Считается она по формуле: сумма Кт 90 (субсчет «Выручка») минус Дт 90 (субсчет «НДС»). При этом смотрится не сальдо, а оборот — кредитовый или дебетовый.

- Амортизация основных средств.

Как и в случае с выручкой, амортизация в бухгалтерском балансе не отражается как отдельный объект учета.

Однако есть ряд косвенных способов определить ее величину. Возьмем для примера основные средства фирмы. Как мы уже знаем, основные средства в бухгалтерском балансе относятся к внеоборотным активам и их величина отражается по формуле Дт 01 минус Кт 02. В данном случае амортизация будет соответствовать величине остаточного сальдо по Кт 02.

То есть амортизируемое имущество отражается в бухгалтерском балансе по остаточной стоимости.

***

В бухгалтерском балансе отражается сальдо счетов компании на дату заполнения формуляра. При заполнении баланса удобнее всего использовать данные оборотно-сальдовой ведомости. При этом в отчет включаются «развернутые» данные. То есть в соответствующих строках актива и пассива фиксируются дебетовые и кредитовые остатки.

nsovetnik.ru

Как сделать расшифровку к бухгалтерскому балансу

В большинстве случаев, набор отчетов для организаций следующий: Все формы отчетов утверждены приказом Минфина РФ от 02.07.2010 года №66н (далее – Приказ 66н)

- Бухгалтерский баланс;

- Отчеты: о финансовых результатах, о целевом движении денежных средств, об изменениях капитала, о целевом использовании полученных средств;

- Пояснения к балансу и отчету о финансовых результатах. Данные пояснения оформляются в форме, удобной вам – в табличном или текстовом варианте.

Если ваше предприятие относится к разряду малых, то вы можете сдавать отчетность в упрощенном виде, заполняя только бухгалтерский баланс и отчет о финансовых результатах. При необходимости можно приложить пояснения, для расшифровки, изложенной в балансе или отчете, информации. Только малый бизнес может прикладывать пояснения по желанию, все остальные предприниматели делают это в обязательном порядке.

Расшифровка строк бухгалтерского баланса

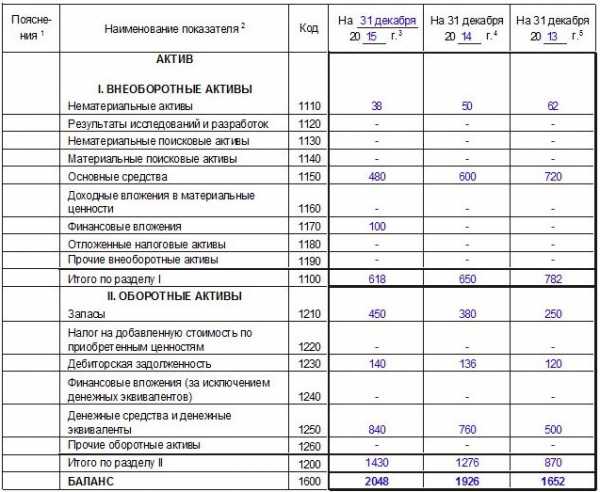

ВажноО содержании и структуре бухгалтерского баланса мы рассказывали в нашей консультации. Напомним, что действующая форма бухгалтерского баланса, представляемого в налоговую инспекцию и органы статистики, утверждена Приказом Минфина от 02.07.2010 № 66н. Как составить бухгалтерский баланс, мы показали на примере в отдельном материале.

Инфо

Мы отмечали, что составление бухгалтерского баланса – это по сути перенос остатков по счетам бухгалтерского учета в предусмотренные для них строки. Поэтому для правильного составления бухгалтерского баланса нужно не только корректно и в полном объеме вести бухгалтерский учет, но и знать, данные каких счетов бухгалтерского учета отражаются в той или иной строке баланса. В нашей консультации приведем расшифровку всех строк бухгалтерского баланса.

При этом строки баланса будем детализировать по наиболее типичным счетам, которые по таким строкам отражаются.

Внимание

Обычно это оборудование, помещения, здания, НМА и другие. Раздел 2 — Оборотные активы Оборотные — самые высоколиквидные активы предприятия. К ним относятся товары, дебиторская задолженность, деньги в кассе и на счетах и т.д.

Раздел 3 — Капитал и резервы Раздел 4 — Долгосрочные обязательства Раздел 5 — Краткосрочные обязательства Назначение кодов и нумераций Коды определенных строк обязаны указываться в определенной графе. Стоит отметить, что коды нужны в основном для того, чтобы статистические органы могли объединять информацию, изложенную в разнотипных балансах в одно целое. Коды являются обязательными к заполнению, когда составляемый баланс надлежит передать в государственные исполнительные структуры с дальнейшим использованием информации по ним.

Расшифровка строк бухгалтерского баланса (1230 и др.)

- Первым значением подтверждается факт, что данная строчка имеет отношение конкретно к главному виду бухгалтерской отчетности, а точнее, к балансу, а не к другому виду отчетных документов.

- Вторая цифра указывает, к какому разделу актива относится данная сумма. Например, единица свидетельствует о принадлежности суммы к внеоборотным активам.

- Третья цифра служит определенным показателем по ликвидности данного ресурса.

- Четвертая цифра исходно равна нулю, принята для того, чтобы сделать некую детализацию статей по их существенности.

- Например, расшифровка 1230 строки бухгалтерского баланса — это дебиторская задолженность.

Строки баланса 2017: расшифровка

Данная статья посвящена расшифровке строк бухгалтерского баланса. Скачать бланк Бухгалтерского баланса (форма по ОКУД 0710001) можно по ссылке. Упрощенная форма Баланса доступна по Ссылке. Содержание

- 1 Расшифровка строк баланса по разделам

- 1.1 Раздел 1 — Внеоборотные активы

- 1.2 Раздел 2 — Оборотные активы

- 1.3 Раздел 3 — Капитал и резервы

- 1.4 Раздел 4 — Долгосрочные обязательства

- 1.5 Раздел 5 — Краткосрочные обязательства

- 2 Назначение кодов и нумераций

- 3 Сравнение с кодами старого формата

- 4 Строки и коды обновленного формата

- 5 Как расшифровать строки

Расшифровка строк баланса по разделам Рассмотрим все коды строк баланса по разделам.

Раздел 1 — Внеоборотные активы Данный раздел несет в себе информацию о том, какими активами с низкой степенью ликвидности владеет компания.

Если компания владеет активами, которые в силу определенных обстоятельств невозможно отразить по прочим строками раздела 1, то данные активы следует учесть в данной строке. Расходы на незавершенное строительство в данной строке не отражаются. Раздел 2 баланса расшифровывается как информация об оборотных активах компании.

Ниже в таблице представлена расшифровка основных строк раздела оборотных активов баланса. Читайте также статью: → «Денежные эквиваленты в балансе» № п/п Код Расшифровка 1 1210 Запасы Показатель данной строки расшифровывается как сумма запасов, которые числятся на балансе компании. В данной строке указывают сумму сальдо по счетам 10, 20, 41, 43, 44, 45, 46.

Как составить бухгалтерский баланс: пример для чайников

Задолженность дебиторов Данную строку следует расшифровывать как сумму задолженности контрагентов перед компанией как в денежной, материальной форме: · фирма перечислила предоплату, но не получила товар; · компанией оплачены средства за работы/услуги, которые будут выполнены в будущем. Показатель строки 1230 расшифровывается как сальдо по Дт 60, 62, 68, 69, 71, 73, 75, 76 с учетом резерва (минус сальдо по счету 63). 3 1250 Денежные средства Строка содержит информацию о суммах наличности (сч. 50), безналичных средств (сч. 51, 52, 55), переводов в пути (сч. 57). 4 1260 Прочие оборотные активы Строка расшифровывается как сумма остатков денежных документов (сч. 50), размер понесенных порч и недостач (сч. 94), суммы по договорам доверительного управления (ст. 79), а также прочие показатели, не отраженные в разделе 2.

Заполнение бухгалтерского баланса пример с расшифровкой

По пассиву расшифровка происходит по такому же принципу, что и в ситуации с активом:

- Первой цифрой показана принадлежность именно к бухгалтерскому балансу за год.

- Вторая цифра демонстрирует принадлежность данной суммы к отдельному разделу графы пассива.

- Третья цифра указывает на срочность обязательства.

- Четвертое значение принято для детализированного восприятия информации.

Суммарным пассивом принята строчка 1700, которая является суммой строки 1300 бухгалтерского баланса, 1400 и 1500. Итак, процесс расшифровки кодов по строкам в бухгалтерском балансе происходит на основании приложения №4 к 66 Приказу Минфина. В строении самих кодов есть определенный смысл. Важно ориентироваться в самой структуре бухгалтерского баланса, а точнее, в его разделах и статьях.

Показатель строки 1230 расшифровывается как сальдо по Кт 60, 62, 68, 69, 71, 73, 75, 76. 3 1530 Доходы будущих периодов Показатель строки отражает сумму сальдо по счету 98 и Кт 86 (гранды, субсидии, дотации и т.п.). 4 1540 Оценочные обязательства Строка отражает информацию о суммах, которые зарезервированы под операции, которые наступят в течение 12 мес. (сч. 96). 5 1550 В случае если компания имеет прочие краткосрочные обязательства, которые не классифицируются по иным строкам раздела 4, то такие суммы отражаются в строке 1550 (Кт 79, 86). Старый и новый баланс: сходства и различия Как известно, действующий бланк баланса вступил в силу благодаря изменениям в законодательстве, вступившим в силу в 2011. Вплоть до 2011 включительно организации были вправе составлять финотчетность по форме, предусмотренной приказом №67н.

Как сделать расшифровку к бухгалтерскому балансу

Оценочные обязательства Строка отражает информацию о суммах, которые зарезервированы под операции, которые наступят через 12 мес. и позже (сч. 96). 3 1450 Прочее В случае, если компания имеет прочие обязательства, которые не классифицируются по иным строкам раздела 4, то они отражаются в строке 1450 (Кт 60, 62, 73, 75, 76, 86). Краткосрочные обязательства 1 1510 (до 12 мес.) В строке отображается сумма средств, полученная компанией в виде краткосрочных займов или банковских кредитов. Показатель отражает не только тело кредита, но и проценты по нему (сальдо по сч. 66). 2 1520 Задолженность перед кредиторами Данную строку следует расшифровывать как сумму задолженности компании перед контрагентами (как в денежной, материальной форме): · фирма получила предоплату, но не отгрузила товар; · в пользу компании оплачены средства за работы/услуги, которые будут выполнены в будущем.

territoria-prava.ru