Способы уменьшения ндфл – способы, как можно минимизировать и сэкономить НДФЛ, можно ли по закону не платить, как снизить, если есть дети

методы и схемы 2018 года

Налоги — основная доходная часть бюджета любого государства. Это принудительные, обязательные и безвозмездные платежи, поэтому понятно стремление получателя доходов или собственника имущества их уменьшить. Конечно, начинающих бизнесменов тоже интересует, как уменьшить налоги ООО или как ИП платить меньше налогов. Такая возможность действительно есть, причём, для этого не надо нарушать закон.

Право применять налоговые льготы и выбирать самый выгодный вариант налогообложения закреплено в Налоговом кодексе и подтверждается Конституционным судом РФ. Снижение налоговой нагрузки законными методами называется налоговой оптимизацией и кардинально отличается от налоговых схем.

Что такое налоговая схема

Схемой налоговые органы называют способы ведения финансово-хозяйственной деятельности с высоким налоговым риском. Недобросовестные оптимизаторы, предлагая различные методы уменьшения налоговой нагрузки, разделяют эти способы таким образом:

- белые схемы, разрешённые законом;

- серые схемы, в которых используют недоработки или неточное толкование в законе;

- чёрные схемы, цель которых – уклонение от уплаты налогов с явным нарушением закона.

На самом деле, легальные способы снижения налоговых платежей схемой вовсе не являются. Это – разрешённые законом методы налоговой оптимизации, о них мы расскажем дальше. Все остальные схемы, якобы снижающие налоговую нагрузку каким-то волшебным образом, прекрасно известны налоговым органам. Называются такие способы уходом от налогов и наказываются соответственно, вплоть до серьёзной уголовной ответственности.

Одна из самых популярных схем с высоким налоговым риском – это обналичивание денег ООО в личных целях участников. Причина её востребованности в том, что с точки зрения налогообложения существует принципиальное отличие между ИП и ООО. Индивидуальный предприниматель может свободно и в любое время выводить из бизнеса легально заработанные средства. Однако такая легкость в распоряжении деньгами — это своеобразная плата за риск, ведь в случае чего, ИП отвечает по обязательствам всем своим имуществом.

ООО – это юридическое лицо, но создают его физические лица, заинтересованные в получении дохода. Сложность заключается в том, что участник ООО не может просто взять деньги из кассы своей организации или снять их с расчётного счёта. Даже если участник единственный и сам руководит своей компанией, деньги ООО ему не принадлежат. Он может получить часть прибыли в виде дивидендов, а сделать это вправе не чаще одного раза в квартал и при соблюдений ряда условий. Кроме того, получив дивиденды, собственник бизнеса должен ещё заплатить с них налог – по ставке 13%. Становится понятно, почему незаконная схема обналичивания денег так популярна у владельцев компаний – ведь получить доход от дела хочется быстро, в необходимом размере и без уплаты дополнительных налогов.

Для незаконного вывода денег из организации собственнику нужен посредник. Им может быть фирма-однодневка или ИП (иногда для этого сам участник ООО регистрируется в качестве индивидуального предпринимателя). С посредником заключается договор на оказание услуг или оплату товаров, перечисляется оплата, оформляются фиктивные документы, подтверждающие, что услуги были оказаны, а товары поступили. Далее деньги, за вычетом комиссии посреднику (около 5%), возвращаются собственнику, но уже как физическому лицу. Такая схема не только хорошо понятна налоговым органам, но и несёт в себе большой риск того, что посредник скроется с деньгами, а «дальновидный» собственник останется ни с чем.

Кроме вариантов явного уклонения от уплаты налога (в данном случае, налога на дивиденды) незаконные налоговые схемы предлагают разнообразные способы занизить доходы и завысить расходы налогоплательщика. Рекомендуем вам не доверять таким предложениям, тем более, пытаться самостоятельно оценить риски способов белой и чёрной оптимизации налогов.

Легальные способы сэкономить на налогах

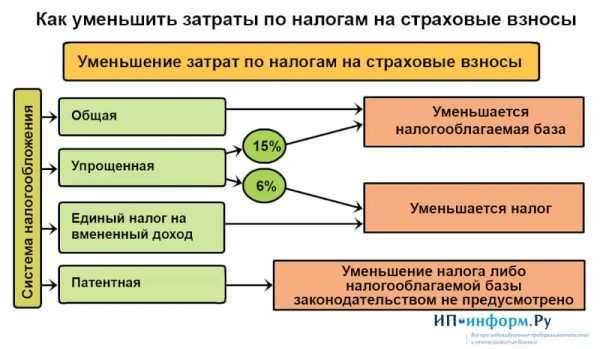

1.Выберите самую подходящую для вас систему налогообложения. Это основа основ налоговой оптимизации. Специальные налоговые режимы позволяют организациям и ИП выплачивать в бюджет очень небольшую часть своих доходов. Налогоплательщики, выбравшие УСН Доходы или ЕНВД, вправе уменьшать рассчитанный налог в два раза, за счет уплаты страховых взносов за работников. Индивидуальные предприниматели на УСН и ПСН могут два года после регистрации работать в рамках налоговых каникул, налог для них будет равен нулю.

Какая система налогообложения лучше для ООО

Какую систему налогообложения выбрать для ИП

2.Проверяйте добросовестность ваших контрагентов. Это особенно важно, если в рамках вашей системы налогообложения необходимо вести учет расходов (ОСНО, УСН Доходы минус расходы, ЕСХН). Если ваш контрагент будет признан недобросовестным, то расходы по сделке с ним не будут приниматься налоговой инспекцией, соответственно, вам придётся заплатить больше налогов, даже если хозяйственная операция была реальной и экономически обоснованной.

3.Соблюдайте требования к заключению договоров. Кроме того, что для каждого вида сделок есть свои условия, без которых договор будет признан незаключённым, существуют требования к реквизитам и форме документа. Обязательно проверяйте полномочия лица, который подписывает договор, без этого сделка не будет иметь правовых последствий.

4.Ведите и сохраняйте первичные документы, которые подтверждают факт осуществления хозяйственной операции. Без первичных документов расходы по сделке учитываться не будут, налоговая база будет больше, а налог с нее выше.

5.Разработайте правильную учётную политику. В бухгалтерском и налоговом учёте существует очень много нюансов признания доходов и расходов, амортизации, создания резервов, учёта основных средств и т.д. В зависимости от спе

www.regberry.ru

Как уменьшить налог на прибыль: способы, примеры 2018

Многие владельцы компаний входят в особую эйфорию при получении очередной прибыли. Но этот сладкий момент быстро пропадает, и вместо него остается горьковатый привкус долга, который обязан выполнить любой честный бизнесмен – заплатить налог на прибыль. Естественно, всех их интересует, как уменьшить налог на прибыль.

В первую очередь следует вспомнить, что прибыль – итог работы компании, и чем она выше и ниже расходы, тем больше, соответственно, нужно платить налог. И тут следует либо снизить доходы, либо, наоборот, повысить планку расходов. Конечно, ни один здравомыслящий предприниматель не начнет проводить подобные эксперименты, когда существует ряд вполне законных способов, способствующих максимальному сохранению прибыли.

Способы уменьшения налога

Существуют тысячи способов, с помощью которых можно избежать уплаты налога. Среди них ведение двойной бухгалтерии, обнуления кассового аппарата, создание фирм-однодневок и далее по нарастающей. Но подобные схемы заканчиваются плачевно. Чтобы бизнес расцветал, а налоговая была довольна, лучше всего применять законные методы.

Если внимательно почитать законы, можно найти несколько лазеек, позволяющих существенно снизить налоговый пресс. Все начинается с малого:

- Рассматривая предлагаемые НК режимы налогообложения, следует заранее просчитать все варианты. И остановить выбор на максимально подходящем под требования деятельности компании варианте. Если есть возможность, стоит отдать предпочтение льготному варианту.

- Обязательно следует рассмотреть все варианты калькулирования налогов, по самым выигрышным вариантам нужно разработать соответствующую учетную политику.

- При поиске компаний для заключения очередного договора лучше отдавать предпочтение тем, кто работает по льготному налогообложению.

- Всегда следует пользоваться отсрочкой платежей.

- Чаще применять оффшорные зоны.

- Во время проведения процедуры сделки лучше применять замену отношений.

Другие способы, применяемые для уменьшения налога, также могут использоваться. Но одна часть из них требует дополнительных затрат, другая — определенных знаний. В некоторых случаях уменьшение налога возможно лишь при наличии надежного партнера, который сможет в нужный момент принять определенную часть перечисляемых средств.

Платеж по аренде

Для данного метода как раз и понадобится проверенный контрагент, пользующийся «упрощенкой». Перед заключением договора на аренду ему перечисляется определенная часть средств. Далее используются арендные платежи, способствующие снижению налога. Но нужно, чтобы в этих платежах стояла немного завышенная сумма амортизационных отчислений.

Для большего эффекта можно отдать арендодателю средства, по которым истек срок амортизации. Таким образом можно добиться существенного снижения налога на имущество. При этом компания контрагента вообще не платит налог, так как она полностью освобождена от него. Используя этот способ для снижения налога, компания одновременно как бы страхует свое имущество от возможных конфискационных процедур, которые могут возникнуть из-за налоговых санкций.

Пришла пора рушить условия

Как бы странно ни звучало, но при нарушении подписанного договора компания также может существенно сэкономить средства. Но при условии, что из-за этого нарушения контрагенту довелось вести деятельность, которая требует оплаты ЕНВД. В этой ситуации компании, нарушившей условия договора, придется заплатить штраф. Чтобы он был внесен в перечень расходов, компания-нарушитель всего лишь должна признать вину и закономерность санкции.

Маркетинговые лазейки

В число расходов, уменьшающих налог на прибыль, входят и маркетинговые услуги. Перечисление за предоставления их фирме-контрагенту является прямыми расходами, необходимыми для развития бизнеса. Поэтому их можно спокойно заносить к информационным тратам. На всякий случай для подобных целей можно использовать еще изучение рыночной конъюнктуры. Данная статья также входит в число услуг маркетологов.

Почти традиционной уловкой, способствующей снижению налога, является поддельный иск. Предъявляемый к контрагенту, он требует существенных затрат на услуги юристов и консультантов, находящихся, соответственно, «в теме». Такое «липовое» дело в конечном итоге оканчивается достаточно мирно, но с очень интересными суммами. Расходы за такие консультационные работы в определенное время вычитаются из прибыли компании.

К законным и эффективным способам относится и торговый сбор, который уменьшает налог на прибыль, правда лишь в том случае, если сумма перечисляется в виде авансового платежа и только на той территории, где происходит непосредственная уплата сбора. Сказать, что в каждом законе можно найти лазейку, конечно, нельзя. Но если захотеть, то найти десяток способов уменьшить долг вполне возможно.

Оптимизация налогов — цели, способы и методы в 2018 году, белые и черные схемы, на прибыль или имущество, НДС, как использовать законные льготы

Все бизнесмены стараются повысить прибыль компании с минимальными затратами. При этом на практике большие отчисления осуществляются в виде налоговых взносов.

Работа фискальных органов проводится в направлении повышения налоговой культуры у плательщиков. Поэтому многие предприниматели интересуются возможностью снижения налоговой базы законными способами. Оптимизация налогов может проводиться несколькими способами.

Многие методы являются законными. Ведь предприятия вправе самостоятельно решать вопросы с налогами. На государственном уровне отсутствует запрет минимизации налоговых отчислений. Поэтому важно познакомиться с основными способами осуществления такой деятельности в 2018 году.

Актуальность темы

Оптимизация налогов является основой при составлении плана системы отчислений в казну государства. Ее используют передовые предприятия, которые стремятся снизить налоговую базу и повысить результат трудовой деятельности.

Учредители ООО, компаний и индивидуальные предприниматели стремятся к постоянному повышению прибыли в ходе работы. При этом они имеют обязательства по внесению налоговых отчислений. Если не делать это вовремя и согласно закону, то могут быть применены различные санкции.

Платить повышенные налоги не хочется никому. Поэтому фирмы стараются оптимизировать налоги с целью их сокращения.

Уклонение от уплаты является уголовно наказуемым деянием. Но использование легальных схем для оптимизации правонарушением не будет считаться. Поэтому каждый предприниматель может подобрать наиболее эффективные законные методы, позволяющие снизить налоги и увеличить прибыль.

Минимизация платежей

Финансовое руководство может поставить перед компанией цель как оптимизировать налоги, так и минимизировать платежи. Несмотря на то, что эти понятия часто отождествляются, они имеют разное значение. При минимизации платежей можно получить оптимальный финансовый результат. Однако удается это сделать не всем.

Выделяют классификацию налоговых сборов, которые могут быть использованы как объект минимизации:

- При снижении размера единого социального налога, отраженного внутри себестоимости, можно снизить саму себестоимость товара. Но стоит помнить, что налогооблагаемая база на прибыль автоматически повысится.

- Уменьшить размер налога за пределами себестоимости (НДС) можно, расширив круг поставщиков, список услуг и товаров, относящихся к НДС. Это позволит получить разницу, которая не будет выплачиваться. Ведь НДС представляет собой значение, полученное путем расчета начисленного налога и вычета.

- Возможен вариант минимизации налога на прибыль, который находится над себестоимостью. Сделать это можно путем уменьшение налогооблагаемой базы или снижением ставки. В первом случае должны быть повышены налоги внутри себестоимости (ЕСН). Второй вариант предусматривает льготные условия уплаты данного налога.

При уменьшении налоговой базы снижается нагрузка, выраженная в виде отчислений предприятия.

Для того, чтобы правильно провести оптимизацию, необходимо разработать схемы, которые будут:

- эффективными;

- законными;

- надежными;

- без негативных последствий.

Необходимость планирования

Налоговое планирование является важной составляющей для максимального использования доступных методов и минимизации потерь.

В случае долгосрочного построения планов:

- анализируется законодательная база;

- отслеживается налоговая нагрузка;

- составляется график платежей;

- определяется и анализируется показатель планирования.

В результате не только сокращаются выплаты по налогам, но и повышается эффективность работы компании.

Выделяют несколько направлений внешнего налогового планирования:

| Замена налогового субъекта | Предприятие должно поменять организационно-правовую форму на более оптимальную. В результате могут предоставляться льготы на имущество, если деятельность осуществляется лицами со статусом инвалидов. |

| Смена вида деятельности | Сделать это необходимо для получения возможности перехода на УСН 6%, 15%, ЕНВД. |

| Смена налоговой юрисдикции | Компания выбирает тот регион, где предоставляются льготы на налоги или минимальные ставки. |

Возможно составление плана на внутреннюю оптимизацию. В этом случае изменения касаются бухгалтерского учета. Положения создаются на основе учетной политики.

Учетной политикой является документ, который разрабатывается на один год и подтверждает законность интерпретации нормативно-правовых актов.

Налоговая оптимизация на его основании может производиться несколькими способами:

- Предприятие может снизить налогооблагаемую базу, на основании которой начисляется налог на прибыль, имущество. Это возможно за счет переоценки основных фондов, их амортизации.

- Законная оптимизация может быть проведена при внесении налогов в данном периоде за следующий отчетный период. Это возможно при подписании договоров с партнерами.

- Разрешено использовать государственные льготы, предоставляемые с целью стимуляции экономической деятельности социально значимых объектов бизнеса.

Среди налоговых льгот выделяют:

- минимальные значения, которые не облагаются;

- предоставление возможности неуплаты отдельным категориям лиц;

- снижение ставок;

- целевые льготы по госпрограммам;

- кредиты при уплате налога (рассрочка).

Методы оптимизации налогооблажения

Методы оптимизации налогооблаженияОсновные методы оптимизации налогов в 2018 году

Оптимизация может производиться в различных направлениях. Выделяют общие и специальные способы, позволяющие сократить расходы предприятия на отчисления в государственный бюджет.

Среди общих методов выделяют:

- смену организационно-правовой формы компании;

- изменение деятельности фирмы;

- выбор другого налогового органа в субъекте;

- планирование с максимальным учетом возможностей, предоставляемых государством;

- подписание договоров с партнерами;

- льготные налоговые методы.

Также оптимизировать налоги можно специальными методами.

К ним относят:

- замещение и разделение отношений;

- отсрочку выплат по налогам;

- уменьшение налогооблагаемой базы;

- передачу налоговых обязательств сателлиту;

- использование льгот;

- смену юрисдикции.

Чаще всего предприятия ориентируются на снижение выплат НДС и налога на прибыль.

Отражение в бухучете дивидендов проводится на основании решения учредителя предприятия, оформленном в письменной форме.Какова стоимость услуги по восстановлению бухгалтерского учета — можно узнать здесь.

Выплата НДС

Оптимизировать налог на добавленную стоимость можно несколькими способами:

- Компании могут приобретать опционы, которые в любой момент продаются. В случае их реализации НДС не начисляется.

- Фирмы имеют право на продажу имущества в счет погашения задолженности перед кредитными организациями. Но в данном случае НДС начисляется. Тогда возможно образование дополнительной фирмы с внесением средств в уставный капитал, которые не будут подлежать налогообложению.

- Обложение налогом не предусматривается при внесении задатка, подтвержденного официальной документацией.

- Для оптимизации можно снизить НДС на 10% за счет использования услуг транспортной компании или движимого имущества продавца.

- Снизить налог можно при покупке товара с помощью кредита. После передачи подписывается соглашение о взаимозачете. Но налоговики часто считают такую схему противозаконной.

Важно правильно подобрать способ снижения налога на добавленную стоимость. В противном случае Налоговая служба инициирует проверку и воспримет схему как незаконную.

Налог на прибыль

Для снижения налога на прибыль многие компании используют распространенные четыре способа.

В первом случае можно сформировать резерв для ремонта основных средств с привлечением крупных затрат. Экономия получается при досрочном списании денег на восстановление имущества. Расходы могут вноситься в фонд равными частями на отчетную дату налогового периода. При ежеквартальном внесении налога прибыль будет снижаться каждые три месяца.

Количество резервных средств определяется самой компанией. Отчисления рассчитываются на основании количества замен и сметы ремонтных работ. Они не должны превышать размер, установленный за последние три года. Поэтому фирмам, работающим менее трех лет, создание резерва запрещено.

Следующим способом оптимизации является использование премии за амортизацию. При приобретении новые объекты можно учитывать как замещение амортизационных. Таким образом получится снизить прибыль на 30% от стоимости объекта (при замене основного средства 3–7 очереди) или 10% (для 1,2, 8, 9, 10 групп).

Исключение из данного правила составляют объекты, переданные на безвозмездной основе.

Амортизационная премия учитывается только при покупке нового имущества.

Также она доступна в случае:

- достройки;

- дооборудования;

- реконструкции;

- модернизации;

- перевооружении;

- ликвидации части объектов основного фонда.

Для исключения вероятности споров с налоговой инспекцией необходимо включить возможность амортизационной премии в учетную политику. Кроме того запрещается продажа таких объектов на протяжении пяти лет после ввода. Тогда премия будет считаться внереализационным доходом.

Предприятие может создать резерв сомнительных долгов. Включать в него разрешено обязательства других компаний, которые не были погашены в срок. Задолженности будут считаться расходами, снижающими прибыль. Каждый месяц или квартал производится отчисление не более 10%. Создать резерв по просроченным долгам вне реализации невозможно.

Также некоторые задолженности превышают установленное в размере 10% значение. По истечении из срока они могут быть включены в расход в единовременном порядке после плановой инвентаризации.

При создании резерва в обязательном порядке производится списание безнадежных долгов за счет этих средств. Но налоговые службы не могут обязать компанию списывать задолженности, не связанные с реализацией.

Подтверждение безнадежных долгов производится с помощью:

После инвентаризации создаются справка и акт с указанием суммы долга. При отсутствии документации судебное решение может быть не в пользу компании. Списание будет признано неправомерным.

Четвертым способом оптимизации является амортизация имущества, полученного на безвозмездной основе. При передаче каких-либо объектов учредителем с 50% и более уставного капитала, стоимость не может быть учтена в качестве доходной. Льготные условия предусматриваются для объектов, которые не продаются в течение года после передачи.

Таким образом компания может сэкономить средства на покупку имущества, а также уменьшить размер налогооблагаемой базы. Увеличить уставной капитал можно только на общем собрании путем принятия решения, внесения изменений в устав и регистрации их в ЕГРП.

Преимущества черных и белых схем

Многие компании, выбирая варианты снижения налоговой базы, рассматривают в том числе и незаконные схемы. При этом черная оптимизация может быть проведена так, что инспекция не сможет обнаружить нарушений. А белая оптимизация особенно явно прослеживается в ходе работы фирмы.

Нередко налогоплательщиками производится создание фирм на один день. Такая деятельность может привести к серьезному, в том числе и уголовному, наказанию.

Если предприятие ощущает необходимость в оптимизации, можно обратиться к квалифицированным специалистам. Они помогут снизить налоговые расходы законным способом.

Стоит помнить, что оптимизировать налоги и не платить их совсем – разные понятия. В первом случае, в отличие от второго, никаких нарушений не предусматривается. Поэтому важно заранее продумать варианты проведения минимизации налоговой базы.

Для корректной работы схемы подбираются комплексно. Ведь снизив одни налоги, можно автоматически повысить другие. Поэтому заниматься данным вопросом должны специалисты. Они разрабатывают подробный план деятельности с учетом особенностей компании и ее финансового состояния.

Бухгалтерская справка об ошибке содержит информацию об операции, которая должна быть исправлена, на какую сумму и по какой причине.Правила оформления журнала полученных и выставленных счетов-фактур в «1С читайте здесь.

Анализируем коэффициентов платежеспособности на примере и делаем выводы в этом материале.

buhuchetpro.ru

Оптимизация НДС: схемы уменьшение налога 2018

Большая часть продаваемых компаниями товаров и услуг становится объектами, подходящими под налогообложение. И хотя избавить предлагаемый товар или услугу от налогообложения практически невозможно, снизить его размер может помочь оптимизация НДС.

Существует несколько схем уменьшения НДС. При выборе способа следует обращать внимание не только на выгоды, но и на возможные негативные последствия.

1 способ — перевод части стоимости в процент по коммерческому кредиту

В статье 823 ГК РФ имеется информация о возможности передачи договоров, связанных с финансами или продукцией, в чужую собственность в виде кредита либо аванса с применением предварительной оплаты либо рассрочки оплаты продукции или предоставляемых работ. Получается, что по договору продавец уменьшает стоимость и одновременно предоставляет отсрочку ее выплаты. При этом продавцом берется процентная сумма, равная предоставляемой скидке.

В этом случае от НДС получается уберечь часть выручки от продажи товара. Но стоит заметить, что на подобную операцию налоговая служба смотрит недоброжелательно и требует в этом случае подвергать налогу получаемые по коммерческому кредиту проценты. Доказывая свою правоту, налоговые органы ссылаются на ту же самую статью 823 ГК РФ, где указано, что получаемые по коммерческому виду кредита проценты имеют непосредственную связь с оплатой продукции.

В дополнение они предлагают ознакомиться еще и с гл. 21 НК РФ, где прямо говорится, что освобождению от НДС подлежат только начисляемые проценты по товарному кредиту, и это разрешение действует только на части, которые не превышают ставку рефинансирования ЦБ. Несмотря на такие аргументы налоговой, судебно–арбитражная практика имеет другую точку зрения. В п. 14 говорится о начисляемых процентах за временное пользование чужими финансовыми средствами.

Там имеется информация о том, что начисляемые проценты (при условии, что в договоре нет особых отметок по их выплате), выплачиваемые до дня, в который был проведен платеж за товар, считаются оплатой за предоставляемый займ. То есть проценты не увеличивают стоимость приобретенного товара, а лишь считаются платой за временное владение денежными средствами. Поэтому они не облагаются НДС.

2 способ – использование посреднического договора комиссии

Торговым организациям часто приходится работать с поставщиками, пользующимися УСН или другим специальным режимом без НДС. В этой ситуации торговым организациям нет надобности заниматься предъявлением суммы НДС, ведь предлагаемый продавцами товар не подлежит налогообложению.

В данном случае можно использовать договор комиссии с аффилированной компанией, которая является плательщиком НДС. Данная организация будет уплачивать НДС только с суммы своего комиссионного вознаграждения.

Получить выгоду с этого способа легко. Сумма НДС, предназначенная к оплате, точно такая же, как и разница, получаемая между НДС, которая была бы начислена посредником во время отгрузки товара покупателю, и высчитыванием налога после проведения процедуры оплаты поставщику товара, обязанному производить уплату налога.

Таким образом, все покупатели, приобретающие товар у контрагентов – продавцов на УСН и ЕНВД, а также имеющих освобождение от налогообложения, производят оплату налога на добавленную стоимость в существенно меньшем размере, чем при работе с партнерами напрямую.

3 способ – отсрочка уплаты с помощью неплательщика НДС

К примеру, продавец, работающий по упрощенному налогообложению, потенциальному покупателю предоставляет счета–фактуры с НДС. На данный момент законом не запрещается выдвижение счета-фактуры с НДС. Его может выставить как продавец-«упрощенец», так и любой другой неплательщик НДС. По выставленному счету-фактуре с НДС его оплата осуществляется в бюджет по истечении предоставляемой длительной отсрочки. Контрагент-покупатель также не остается в стороне, он получает идентичную размеру налога сумму из бюджета.

В итоге, в выгоде получается несколько компаний. Одна из компаний получает сумму налога из бюджета, в то время как вторая пользуется для оплаты налога длительной отсрочкой. К такой ситуации налоговики относятся неравнодушно. Они считают, что если поставщик продукции не относится к группе налогоплательщиков НДС, то они не должны выставлять счета-фактуры. Для получения отсрочки уплаты НДС следует в составляемом договоре купли-продажи установить определенный порядок перехода прав собственности на товар.

Возможно ли на самом деле существенно снизить НДС и как это сделать? Смотрите это видео:

Для снижения суммы налога существует способов. И хотя в каждом из них присутствует определенная заковырка, не нравящаяся налоговой организации, в большинстве случаев данные способы носят законный характер и не подвергают компании сомнительным операциям.

saldovka.com

Оптимизация налога на прибыль в 2018-2019. Способы сократить налог

Содержание страницы

Каждый предприниматель время от времени задумывается о том, как уменьшить налоги. Некоторые пускаются на неправомерные схемы и ухищрения, другие идут по легальному пути. Закон предоставляет представителям бизнеса несколько вариантов налоговой оптимизации, и каждый вправе выбрать наиболее удобный и выгодный для себя. В этой статье мы поговорим о том, как оптимизировать налог на прибыль.

Планируем

Сначала напомним о том, что, собственно, такое налог на прибыль. Это прямая разница между доходами и затратами коммерческого предприятия.

Изменить размер прибыли можно либо путем уменьшения доходов, либо, соответственно, путем увеличения расходов.

Таким образом, благодаря некоторым нехитрым манипуляциям появляется возможность существенно облегчить налоговый груз.

Повлиять на размер налоговых сборов законным образом проще всего через грамотное налоговое планирование.

Этот метод оптимизации является среди бизнесменов самым распространенным и популярным, так как при выполнении определенных действий он позволяет существенно снизить налоговое бремя и не подставлять себя под удар контролирующих структур. Итак, к способам налогового планирования относятся:

- своевременный выбор правильного режима налогообложения;

- заключение, скажем так, «грамотных» договоров, с некоторыми тонкостями;

- применение предоставляемых законом льготных условий;

- дружба с компаниями, находящимися на льготном налогообложении;

- оффшоры;

- активное пользование правом на налоговые отсрочки;

- прописанные в учетной политике предприятия выгодные схемы налогоисчисления.

Это только часть способов влияния на налоговую базу через планирование. Некоторые из них не требуют каких-либо дополнительных комментариев со стороны юристов и сложных организационных мероприятий, другие, к примеру, оффшоры, возможны только при больших финансовых вливаниях. Рассмотрим самые востребованные и безопасные методы налоговой оптимизации более подробно.

Делаем полезные запасы

Каждая компания имеет право на создание резервов. Предполагается, что они могут пригодиться для оплаты отпусков, вознаграждения за выслугу лет сотрудникам, обновление материально-технической базы и оборудования и т.д. Этот способ дает возможность правильно распределить по налоговым периодам расходы, а ведь именно грамотное обоснование расходов является важнейшей частью исчисления налога на прибыль.

Нужно понимать, что резерв не может повлиять на общий размер суммы налога на прибыль за весь отчетный период, но зато, благодаря ему, можно существенно снизить авансовые платежи.

Для многих предпринимателей это является отличным выходом в тех ситуациях, когда в ближайшем будущем ожидаются большие траты, а уже сегодня нужно заплатить налоги.

Договор аренды – используем во благо

Это не тот тип договора, когда одна компания арендует у другой какие-то площади.

В данном случае, под договором аренды подразумевается закрепленная документально временная передача основных средств предприятия сторонней организации, работающей по упрощенному налогообложению.

Суть договора аренды в том, что арендные выплаты увеличивают доходы фирмы на УСН, но при этом уменьшают налогооблагаемую прибыль арендатора.

Привлечение юристов

При правильно подходе, даже небольшие финансовые претензии к контрагентам можно увеличить в несколько раз. Главное, чтобы стоимость юристов, которые будут заниматься подобным вопросом, не зависела от размера исковых притязаний. При этом, спор можно полюбовно разрешить мировым соглашением, не доводя до суда. В мировом соглашении, конечно, должна стоять уже не та сумма, которая была заявлена истцом первоначально.

В чем особенность этого метода?

Затраты на консультантов и юристов значительно снижают прибыль налогоплательщика.

К тому же нигде в Налоговом кодексе РФ не прописаны требования к обоснованию различных расходов через сравнение их с доходами, для получения которых они осуществлялись. Так что, размер вознаграждения юристу может быть даже очень большим – никто не сможет придраться. Самое приятное в этой схеме — то, что проводить такие фокусы можно довольно часто.

Маркетинг как способ оптимизации налогов

Тоже простой, доступный и не требующих каких-то особенных умений метод налоговой оптимизации. Суть его незатейлива: компания выказывает желание к дальнейшему активному росту, освоению новых направлений, поэтому заказывает написание бизнес-плана. В качестве исполнителя данной услуги выступает фирма, находящаяся на УСН.

Таким образом, средства, потраченные на разработку стратегии развития, учитываются при расчете налоговой базы как траты на исследование рынка или оплаты информационных и консультационных услуг.

Снижаем налоги через агентский договор

Не мудрствуя лукаво, можно заключить специальный договор, при котором выручка компании будет считаться не ее собственной, а принадлежащей другой организации.

Для этого нужно просто-напросто стать фирмой-посредником, доходом которой является только агентское вознаграждение. Это весьма распространенный способ уменьшения налоговой базы. В данном случае, самым важным моментом является тщательная проработка агентского договора и грамотное документальное оформление сделки.

Не забываем о брендах

Фирма, находящаяся на упрощенной схеме налогообложения, может использовать бренд. А затраты, понесенные на право пользования товарным знаком, учитываются как любые другие расходы организации.

Избавляемся от ненужного

В отличие от, например, использования юридических и консультационных услуг для снижения налоговой базы, операцию по учету расходов на списание устаревших активов, можно проводить только единожды в том налоговом периоде, в котором она и произошла.

В качестве обоснования таких расходов служит ликвидация объектов незавершенного строительства, списание нематериальных активов и так далее.

Не соблюдаем условия

Эффективным способом экономии налогов является признание штрафных санкций за нарушение обязательств по долгам и договорных условий.

Затраты, понесенные через штрафы, учитываются как внереализационные расходы. Особенно хорошо играет на руку пренебрежение к условиям договора, подписанного с фирмой, работающей по единому налогу на вмененный доход.

Берем на себя чужие убытки

Путь слияния с убыточной компанией – легкий, хотя и не самый безопасный способ сократить отчисления в бюджет, причем, не только в текущее время, но и в будущие периоды.

Происходит это по той простой причине, что компания-правопреемник наследует все расходы убыточного предприятия во всех их полноте и неприглядности.

Еще раз особо подчеркнем то, что данный способ оптимизации налогов чреват внезапными визитами налоговых инспекторов.

Переносим свои убытки

Иногда можно воспользоваться правом, предоставляемым налоговым кодексом на перенос убытков за прошедшие налоговые периоды на будущее. Причем, сначала надо учитывать более поздние убытки, постепенно переходя к ранним. Делать это можно на протяжении десяти лет после того, как убыток был получен.

Внимание! При применении каких-либо способов оптимизации налогов руководству компании, на всякий случай, следует быть готовым к более пристальному вниманию со стороны налоговиков – за годы практики у них развилось особое чутье на те предприятия и организации, которые стремятся сократить размер налоговых выплат.

Как показывает данный материал, законных способов для уменьшения налогов, вполне достаточно для того, чтобы не прибегать к незаконным схемам. Грамотный, опытный бухгалтер всегда найдет путь для того, чтобы уменьшить налоговое бремя своего работодателя.

assistentus.ru

Уменьшение налога НДФЛ на фонд заработной платыНАЛОГООБЛОЖЕНИЕ 2017: как уменьшить налоги на фонд оплаты труда?. До сих пор мы рассматривали схемы налоговой оптимизации ФОТ, исходя из предпосылки, что сотрудник в той или иной форме получает заработную плату в качестве основного вознаграждения за труд. Однако может быть и иначе. Рассмотрим способы ухода от налогов, при которых формируется легальный нетрудовой доход каждого работника. По сравнению с «серой» схемой сокрытия фонда оплаты труда выплаты в конвертах заменяются другими законными доходами, имеющими официальный характер. В качестве примеров можно назвать добровольное страхование работников, займы и ипотеки, аренду, компенсации, премии за высокие показатели в работе со стороны общественных объединений, оказание материальной помощи и другие пособия. Налоговая выгода такого способа оплаты труда составляет порядка 8%, что несколько ниже, чем при использовании дивидендной схемы зарплат. Главный недостаток такого способа налоговой оптимизации заключается, как ни странно, в легальности и открытости: затруднительно проводить подобные платежи на регулярной основе. Если же выдавать вознаграждение за труд таким образом регулярно, то организация несет риски переквалифицирования сделок со стороны налоговых органов. Другие способы уменьшения налогов на ФОТВ заключении упомянем об экзотических способах уменьшения налогов на фонд оплаты труда, таких, как авторские гонорары. Если вы помните, то смысл сокращения фонда заработной платы в том, чтобы снизить подоходный налог и страховые взносы. Оказывается, что если выплачивать работнику не зарплату, а гонорары за произведения искусства, оплачивать использование его патентов и изобретений, то можно достичь некоторой экономии. В частности, за счет профессиональных налоговых вычетов по НДФЛ. С изобретениями и рацпредложениями, конечно, сложнее, но вот с художественным творчеством все элементарно: ведь размер гонорара никак не зависит от художественной ценности произведения, и через такую выплату можно провести практически любую сумму.

|

|

nalogitax.ru

Способы снижения налогов | Налоги и налогообложение

Общетематический обмен статьями по туризму для раскрутки сайта в Рамблер не поможет вам снизить налоговое бремя. Он скорее поможет вашему проекту расширить свою аудиторию. Но сегодня не о продвижении веб-проектов. Сегодня про способы снижения налогов. Об этом читайте ниже.

Целью каждого действующего предприятия является получение прибыли, величина которой зависит от многих факторов – от ситуации на рынке, от направления деятельности фирмы, от налоговой политики государства, от компетентности руководства и квалификации работников, от территории регистрации и осуществления деятельности компании и многого другого. Увеличения прибыли можно достичь путем сокращения налоговых отчислений в бюджеты разных уровней.

снижение налогов

Расходы и доходы

Чтобы рассчитать облагаемую налогами прибыль, необходимо из полученного дохода вычесть произведенную сумму расходов. Исходя из этого, понятно, что налогооблагаемую прибыль можно уменьшить либо увеличив расходы, либо сократив доход.

Снизить налог на прибыль можно, если учесть некоторые моменты при оформлении сделки. От того, как будет звучать ее определение в договоре, зависит проведение операций в бухгалтерском учете. Выгоднее заключать с поставщиками договора на оказание услуг, например маркетинговых, затраты на которые сразу списываются в расходы. А не на маркетинговые исследования, оплата которых относится на расходы равномерно в течение некоторого периода.

Примерно то же самое получается, если приобретать основные фонды по договору лизинга, а не по сделке купли-продажи. В случае с куплей-продажей стоимость основных средств будет списываться на расходы путем амортизации за пять, десять и более лет в зависимости от группы ОС, в то время как лизинговые платежи списываются в расходы в момент совершения сделки.

«Обналичка» денежных средств

Иногда фирмы для снижения налога на прибыль применяют незаконные методы, обращаясь к услугам фирм-однодневок, которые за определенную плату заключают договора на оказание услуг, которых в действительности не оказывают. Деньги за фиктивные сделки переводятся на указанные счета, а потом неучтенной «наличкой» возвращаются заказчику. Такие сделки квалифицируются как притворные сделки и противоречат закону.

Оффшорные зоны

Регистрация оффшорных фирм позволяет уменьшать налог на прибыль вполне законными способами. Но этот путь очень сложен, требует хорошей юридической поддержки и крупных денежных вложений на начальном этапе. Наиболее эффективно в оффшорных зонах могут работать предприятия, совершающие внешнеэкономические сделки.

В оффшорных зонах действует облегченный налоговый режим, который привлекает бизнесменов. Если предприятие зарегистрировано в оффшоре, то даже, если оно работает в другой стране или регионе, платит только фиксированный ежегодный взнос.

Российские оффшорные зоны (Калмыкия, Алтайский край) дают право пользоваться льготами только на местные налоги, и то, если предприятие работает в этой зоне, а не только числится.

Минимизация НДС

Учет входного НДС позволяет значительно снизить платежи по этому налогу. По закону уплате в бюджет причитается разница между НДС, который предприятие получает при продаже товаров и услуг, и НДС, включенный в стоимость работ и товаров, который оно уплачивает.

Выгодно воспользоваться такой схемой можно, если приобрести какое-либо имущество или услуги на заемные или кредитные средства, которые не принадлежат предприятию, и поэтому не облагаются налогами. Входной НДС со сделки покупки товара, в этом же налоговом периоде вычитается из общего начисленного НДС, что значительно экономит средства предприятия. А погашать задолженность по кредиту можно в течение длительного времени.

Похожие статьи:

nalogpro.ru