Список активных и пассивных счетов бухгалтерского учета – 3.2. Понятие о счетах бухгалтерского учета. Строение счетов. Структура активных и пассивных счетов. Сущность двойной записи на счетах бухгалтерского учета

Активные счета бухгалтерского учета | Современный предприниматель

В процессе ведения деятельности любая фирма применяет широко известные активные и пассивные счета бухгалтерского учета. Полный список регулируется на федеральном уровне Приказом № 94н от 31.10.00 г., а сама организация дополнительно посредством учетной политики определяет используемые рабочие счета в зависимости от отраслевой специфики деятельности. Разберемся, что означают активные и пассивные счета бухгалтерского учета – таблица данных в конце статьи.

Активные счета бухгалтерского учета

Все существующие счета предназначаются для формирования достоверных данных о движении различных активов компании и источников их возникновения. На основании сведений, формируемых с помощью типовых проводок на бухсчетах, составляются обязательные регистры фирмы – журналы-ордера, оборотные ведомости, анализы счетов, главная книга, а впоследствии и финансовая отчетность за необходимый временной промежуток. Запись операций выполняется согласно оправдательным первичным документам.

Принятая методология группировки разработана для объединения синтетических счетов, прежде всего, по балансовой функции с разделением на – активные, пассивные и активно-пассивные.

Активные счета – это бухсчета, используемые для контроля движения активов: имущественных и неимущественных ценностей организации. Увеличение таких счетов происходит по левой части – дебету, уменьшение – по правой (кредиту). Входящий/исходящий остаток бывает исключительно дебетовым, возникновение кредитовых значений означает ошибки в бухучете.

Активные счета бухгалтерского учета – список:

- 01 – применяется для формирования данных по основным средствам (ОС).

- 20 – применяется для формирования затрат по основному производству фирмы.

- 10 – характеризует состояние ТМЦ компании.

- 51 – показывает состояние р/счета.

- 50 – применяется для отражения наличных расчетов.

- 43 – используется для учета ГП (готовой продукции).

- 04 – характеризует состояние НМА (нематериальных активов бизнеса).

Пассивные счета бухгалтерского учета

Соответственно пассивные счета – это те, где формируются источники появления активов компании. Увеличение подобных бухсчетов выполняется в пассиве (кредите), уменьшение – в активе (дебете). Остаток является исключительно кредитовым. Примерами пассивных бухсчетов служат:

- 02 – используется для накопления амортизационных начислений по ОС.

- 66, 67 – здесь отражаются сведения по кредитам различного характера.

- 70 – применяется для учета расчетов с наемным персоналом фирмы.

- 82 – служит для формирования сведений по резервному капиталу.

- 80 – предназначен для учета размера уставного капитала.

Активно-пассивные счета бухгалтерского учета

Активно-пассивные счета бухгалтерского учета – это те, которые имеют равнозначные признаки активных или же (по ситуации) пассивных счетов. В зависимости от хозоперации остаток бывает в кредите либо по дебету. Допустим, сч. 62 (отражает расчеты с фирмами-покупателями) будет увеличиваться по дебету при реализации товаров заказчику, формируя дебиторскую задолженность; но также способен расти и по кредиту при поступлении предоплаты в пользу продавца.

Активные и пассивные счета бухгалтерского учета – таблица

Список активных и пассивных счетов бухгалтерского учета

Тип рабочего счета | № по 94н | Характеристика |

А | 01 | Основные средства |

П | 02 | Амортизация ОС |

А | 04 | НМА |

П | 05 | Амортизация НМА |

А | 08 | Вложения в ВОА (внеоборотные активы) |

А | 10 | Материалы |

А | 19 | НДС |

А | 20, 21, 23, 25, 26, 28, 29 | Затратные счета – основное производство, полуфабрикаты, вспомогательное производство, общепроизводственные, общехозяйственные затраты, брак производства, обслуживающее производство |

АП | 40 | Выпуск продукции |

А | 41 | Товары |

А | 43 | ГП |

А | 44 | Коммерческие затраты |

А | 45 | Отгруженная продукция |

А | 50, 51, 52, 55, 57, 58 | Счета финансов – касса, р/счет, в/счет, спецсчета, переводы в пути, финвложения |

АП | 60, 62, 68, 69, 71, 76, 73, 75, 79 | Счета по расчетам – с поставщиками, с покупателями, с бюджетом, с внебюджетными соцфондами, с подотчетниками, с дебиторами/кредиторами, с сотрудниками по другим операциям, с учредителями, внутренние хозрасчеты |

П | 70, 66, 67, 63 | Счета по расчетам – с персоналом, по кредитам и займам (кратко- и долгосрочным), по резервам в части сомнительных долгов |

П | 80, 83, 82 | Счета капиталов/резервов – уставный, добавочный, резервный |

АП | 84 | Нераспределенная прибыль |

АП | 90 | Продажи |

АП | 91 | Доходы и расходы прочие |

А | 94 | Недостачи |

АП | 99 | Прибыли/убытки |

Активные счета бухгалтерского учета: список

Актуально на: 18 сентября 2018 г.

Мы приводили в нашей консультации План счетов бухгалтерского учета, действующий в 2018 году. Напомним, что План счетов – это систематизированный перечень счетов бухгалтерского учета (п. 5 ст. 3 Федерального закона от 06.12.2011 № 402-ФЗ). Счета в Плане счетов сгруппированы по разделам (внеоборотные активы, денежные средства, финансовые результаты и т.д.). А какие счета в Плане счетов являются активными, какие – пассивными?

Что значит активные и пассивные счета?

С наиболее распространенной точки зрения, активный счет, как следует из его названия, — это бухгалтерский счет, предназначенный для учета активов организации. Соответственно, для учета ее пассивов (капитала, резервов и обязательств) предусмотрены пассивные счета. Но это достаточно упрощенная точка зрения.

С позиции отражения на счетах активные счета отличаются от пассивных тем, что увеличение объекта на активном счете отражается по дебету, а уменьшение по кредиту. Например, поступление материалов в организацию учитывается по дебету активного счета 10 «Материалы», а списание денежных средств с расчетного счета – по кредиту активного счета 51 «Расчетные счета» (Приказ Минфина от 31.10.2000 № 94н). А по пассивным счетам — наоборот. К примеру, создание резервного капитала показывается по кредиту счета 82 «Резервный капитал», а уменьшение уставного капитала – по дебету счета 80 «Уставный капитал». Именно такой подход к разделению счетов на активные и пассивные является универсальным. Ведь в Плане счетов есть счета, которые, руководствуясь только видом учитываемых ценностей, нельзя будет отнести к активным или пассивным. В частности, счет 02 «Амортизация основных средств», по кредиту которого отражается начисление амортизации основных средств. Ни в активе, ни в пассиве величина амортизации не показывается. Ведь она уменьшает отражаемую в активе баланса стоимость основных средств, которая учтена по дебету счета 01 (п. 35 ПБУ 4/99, Приказ Минфина от 02.07.2010 № 66н). Поэтому, принимая во внимание порядок отражения операций на счете 02 (увеличение – по кредиту, уменьшение – по дебету), вывод можно сделать однозначный, что счет 02 – пассивный.

Счета активно-пассивные

Необходимо иметь в виду, что ряд бухгалтерских счетов не относится однозначно ни к активным, ни к пассивным. Это, например, счет 60 «Расчеты с поставщиками и подрядчиками». По дебету этого счета может отражаться как уменьшение кредиторской задолженности (пассива), так и увеличение дебиторской задолженности (актива). Аналогично, по кредиту счета 62 «Расчеты с покупателями и заказчиками» могут отражаться операции, ведущие к образованию как актива, так и пассива.

Например, если организация приобрела товары (Дебет счета 41 «Товары» — Кредит счета 60), но еще не оплатила их, то по кредиту 60 счета у покупателя сформировалась кредиторская задолженность по оплате товаров. А если организация выдала аванс поставщику (Дебет счета 60 – Кредит счета 51), то до момента поставки ТМЦ по дебету счета 60 будет отражаться дебиторская задолженность. В первом случае счет выступает как пассивный, а во втором – как активный. Учитывая, что характер счета 60 зависит от конкретных хозяйственных условий, данный счет является активно-пассивным.

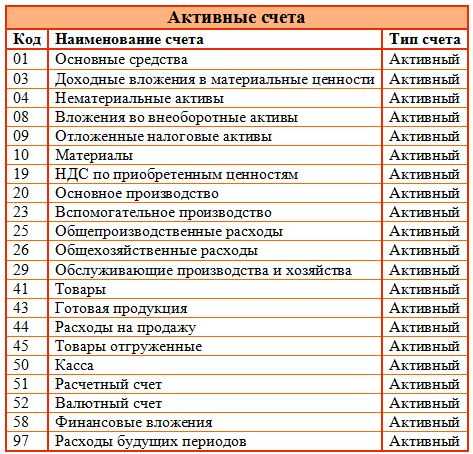

Активные счета бухгалтерского учета: список

Приведем перечень счетов бухгалтерского учета, которые являются только активными. Напомним, это означает то, что увеличение (поступление) объекта показывается по дебету счета, а его уменьшение (выбытие) – по кредиту (Приказ Минфина от 31.10.2000 № 94н):

| Счет бухгалтерского учета | Наименование счета |

|---|---|

| 01 | Основные средства |

| 03 | Доходные вложения в материальные ценности |

| 04 | Нематериальные активы |

| 07 | Оборудование к установке |

| 08 | Вложения во внеоборотные активы |

| 09 | Отложенные налоговые активы |

| 10 | Материалы |

| 11 | |

| 15 | Заготовление и приобретение материальных ценностей |

| 16 | Отклонение в стоимости материальных ценностей |

| 19 | Налог на добавленную стоимость по приобретенным ценностям |

| 20 | Основное производство |

| 21 | Полуфабрикаты собственного производства |

| 23 | Вспомогательные производства |

| 25 | Общепроизводственные расходы |

| 26 | Общехозяйственные расходы |

| 28 | Брак в производстве |

| 29 | Обслуживающие производства и хозяйства |

| 40 | Выпуск продукции (работ, услуг) |

| 41 | Товары |

| 43 | Готовая продукция |

| 44 | Расходы на продажу |

| 45 | Товары отгруженные |

| 46 | Выполненные этапы по незавершенным работам |

| 50 | Касса |

| 51 | Расчетные счета |

| 52 | Валютные счета |

| 55 | Специальные счета в банках |

| 57 | Переводы в пути |

| 58 | Финансовые вложения |

| 81 | |

| 94 | Недостачи и потери от порчи ценностей |

| 97 | Расходы будущих периодов |

glavkniga.ru

Активные счета бухгалтерского учета, пассивные и активно-пассивные

4 Сентябрь 2015 lazareva Главная страница » Бухгалтерия Просмотров:Счет бухгалтерского учета предназначен для обобщения информации о имеющихся у организации имущества и обязательств. Каждый счет предназначен для отражения сведений об определенном виде имущества или обязательств. Подробнее о том, что такое счет и для чего он нужен можно прочитать в этой статье.

Всего существует 99 счетов, описание которых приведено в Плане счетов. Все 99 счетов делятся на активные, пассивные и активно-пассивные. Об отличительных признаках этих счетов читайте ниже.

АКТИВНЫЕ И ПАССИВНЫЕ СЧЕТА

Все бухгалтерские счета можно разделить на активные и пассивные. Первые из них предназначены для учета активов, вторые для учета пассивов.

Следует научиться определять активный счет или пассивный, это поможет правильно выполнять проводки.

Признаки активных счетов:

- по дебету записывается увеличение актива, по кредиту — уменьшение;

- сальдо всегда дебетовое.

Пример: сч. 10 «Материалы» — поступают материалы в дебет, списываются с кредита. Конечное сальдо по сч.10 показывает, сколько материалов осталось на конец месяца на складе, это число не может быть отрицательным, поэтому всегда будет находиться по дебету.

Другие примеры активных счетов:

- 50 «Касса»;

- 51 «Расчетный счет»;

- 01 «Основные средства»;

- 04 «Нематериальные активы» и др.

Признаки пассивных счетов:

- по дебету записывается уменьшение пассива, по кредиту — увеличение пассива;

- сальдо на конец месяца всегда кредитовое.

Пример: сч.66 «Расчеты по краткосрочным займам» предназначен для учета взятых кредитов сроком менее 1 года. Получение кредита (увеличение пассива) отражается по кредиту, возврат кредита (уменьшение пассива) — по дебету.

Другие примеры пассивных счетов:

- 02 «Амортизация основных средств»;

- 05 «Амортизация нематериальных активов»;

- 42 «Торговая наценка»;

- 67 «Расчеты по долгосрочным кредитам и займам»;

- 70 «Расчеты с персоналом по оплате труда»;

- 77 «Отложенные налоговые обязательства»;

- 80 «Уставный капитал»;

- 98 «Доходы будущих периодов».

Читайте также — Формирование учетной политики — скачать пример.

АКТИВНО-ПАССИВНЫЕ СЧЕТА

Существует еще одна категория счетов — активно-пассивные, для которых одновременно выполняются признаки и активных счетов, и пассивных. Они могут иметь как дебетовое, так и кредитовое сальдо.

Пример: счет 60 «Расчеты с поставщиками». По кредиту отражается стоимость полученного от поставщика товара, по дебету — оплата этого товара.

Сч. 60 может вести себя как пассивный при получении товара от поставщика, когда по кредиту отражается увеличение пассива (появление кредиторской задолженности перед поставщиком при получении товара), по дебету отражается уменьшение этого пассива (оплата стоимости товара).

Сч. 60 может вести себя как активный при внесении аванса (предоплаты) поставщику. При это по дебету сч.60 записывается сумма перечисленного аванса (увеличение дебиторской задолженности организации), по кредиту — стоимость отгруженного в счет аванса товара (уменьшение дебиторской задолженности).

Сальдо у счета может быть как дебетовым, так и кредитовым. Дебетовое сальдо будет означать, что поставщик должен отгрузить товар нам, кредитовое сальдо — мы должны оплатить поставленный поставщиком товар.

Примеры активно-пассивных счетов:

- 60 «Расчеты с поставщиками»;

- 62 «Расчеты с покупателями»;

- 69 «Расчеты по социальному страхованию и обеспечению»;

- 71 «Расчеты с подотчетными лицами» и др.

Полный перечень активных, пассивных и активно-пассивных счетов смотрите в таблице ниже.

Активные счета бухгалтерского учета список:

Пассивные счета бухгалтерского учета список:

Активно-пассивные счета список:

finnalog.ru

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА / ПЛАН ПРОВОДОК ПО СЧЕТУ / КОРРЕСПОНИРУЮЩИЕ СЧЕТА ПО СЧЕТУ | ||

КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

01 | Счет 01 «Основные средства» | АКТИВНЫЙ |

02 | Счет 02 «Амортизация основных средств» | ПАССИВНЫЙ |

03 | Счет 03 «Доходные вложения в материальные ценности» | АКТИВНЫЙ |

04 | Счет 04 «Нематериальные активы» | АКТИВНЫЙ |

05 | Счет 05 «Амортизация нематериальных активов» | ПАССИВНЫЙ |

08 | Счет 08 «Вложения во внеоборотные активы» | АКТИВНЫЙ |

09 | Счет 09 «Отложенные налоговые активы» | АКТИВНЫЙ |

10 | Счет 10 «Материалы» | АКТИВНЫЙ |

19 | Счет 19 «НДС по приобретенным ценностям» | АКТИВНЫЙ |

20 | Счет 20 «Основное производство» | АКТИВНЫЙ |

23 | Счет 23 «Вспомогательные производства» | АКТИВНЫЙ |

25 | Счет 25 «Общепроизводственные расходы» | АКТИВНЫЙ |

26 | Счет 26 «Общехозяйственные расходы» | АКТИВНЫЙ |

29 | Счет 29 «Обслуживающие производства и хозяйства» | АКТИВНЫЙ |

40 | Счет 40 «Выпуск продукции (работ, услуг)» | АКТИВНО-ПАССИВНЫЙ |

41 | Счет 41 «Товары» | АКТИВНЫЙ |

42 | Счет 42 «Торговая наценка» | ПАССИВНЫЙ |

43 | Счет 43 «Готовая продукция» | АКТИВНЫЙ |

44 | Счет 44 «Расходы на продажу» | АКТИВНЫЙ |

45 | Счет 45 «Товары отгруженные» | АКТИВНЫЙ |

50 | Счет 50 «Касса» | АКТИВНЫЙ |

51 | Счет 51 «Расчетные счета» | АКТИВНЫЙ |

52 | Счет 52 «Валютные счета» | АКТИВНЫЙ |

58 | Счет 58 «Финансовые вложения» | АКТИВНЫЙ |

60 | Счет 60 «Расчеты с поставщиками и подрядчиками» | АКТИВНО-ПАССИВНЫЙ |

62 | Счет 62 «Расчеты с покупателями и заказчиками» | АКТИВНО-ПАССИВНЫЙ |

66 | Счет 66 «Расчеты по краткосрочным кредитам и займам» | ПАССИВНЫЙ |

67 | Счет 67 «Расчеты по долгосрочным кредитам и займам» | ПАССИВНЫЙ |

68 | Счет 68 «Расчеты по налогам и сборам» | АКТИВНО-ПАССИВНЫЙ |

69 | Счет 69 «Расчеты по социальному страхованию и обеспечению» | АКТИВНО-ПАССИВНЫЙ |

70 | Счет 70 «Расчеты с персоналом по оплате труда» | ПАССИВНЫЙ |

71 | Счет 71 «Расчеты с подотчетными лицами» | АКТИВНО-ПАССИВНЫЙ |

73 | Счет 73 «Расчеты с персоналом по прочим операциям» | АКТИВНО-ПАССИВНЫЙ |

75 | Счет 75 «Расчеты с учредителями» | АКТИВНО-ПАССИВНЫЙ |

76 | Счет 76 «Расчеты с разными дебиторами и кредиторами» | АКТИВНО-ПАССИВНЫЙ |

77 | Счет 77 «Отложенные налоговые обязательства» | ПАССИВНЫЙ |

79 | Счет 79 «Внутрихозяйственные расчеты» | АКТИВНО-ПАССИВНЫЙ |

80 | Счет 80 «Уставный капитал» | ПАССИВНЫЙ |

84 | Счет 84 «Нераспределенная прибыль (непокрытый убыток)» | АКТИВНО-ПАССИВНЫЙ |

90 | Счет 90 «Продажи» | АКТИВНО-ПАССИВНЫЙ |

91 | Счет 91 «Прочие доходы и расходы» | АКТИВНО-ПАССИВНЫЙ |

97 | Счет 97 «Расходы будущих периодов» | АКТИВНЫЙ |

98 | Счет 98 «Доходы будущих периодов» | ПАССИВНЫЙ |

99 | Счет 99 «Прибыли и убытки» | АКТИВНО-ПАССИВНЫЙ |

АКТИВНЫЕ СЧЕТА ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА | ||

КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

01 | Счет 01 «Основные средства» | АКТИВНЫЙ |

03 | Счет 03 «Доходные вложения в материальные ценности» | АКТИВНЫЙ |

04 | Счет 04 «Нематериальные активы» | АКТИВНЫЙ |

08 | Счет 08 «Вложения во внеоборотные активы» | АКТИВНЫЙ |

09 | Счет 09 «Отложенные налоговые активы» | АКТИВНЫЙ |

10 | Счет 10 «Материалы» | АКТИВНЫЙ |

19 | Счет 19 «НДС по приобретенным ценностям» | АКТИВНЫЙ |

20 | Счет 20 «Основное производство» | АКТИВНЫЙ |

23 | Счет 23 «Вспомогательные производства» | АКТИВНЫЙ |

25 | Счет 25 «Общепроизводственные расходы» | АКТИВНЫЙ |

26 | Счет 26 «Общехозяйственные расходы» | АКТИВНЫЙ |

29 | Счет 29 «Обслуживающие производства и хозяйства» | АКТИВНЫЙ |

41 | Счет 41 «Товары» | АКТИВНЫЙ |

43 | Счет 43 «Готовая продукция» | АКТИВНЫЙ |

44 | Счет 44 «Расходы на продажу» | АКТИВНЫЙ |

45 | Счет 45 «Товары отгруженные» | АКТИВНЫЙ |

50 | Счет 50 «Касса» | АКТИВНЫЙ |

51 | Счет 51 «Расчетные счета» | АКТИВНЫЙ |

52 | Счет 52 «Валютные счета» | АКТИВНЫЙ |

58 | Счет 58 «Финансовые вложения» | АКТИВНЫЙ |

97 | Счет 97 «Расходы будущих периодов» | АКТИВНЫЙ |

АКТИВНО-ПАССИВНЫЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ||

КОД | НАИМЕНОВАНИЕ СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА | ТИП СЧЕТА |

40 | Счет 40 «Выпуск продукции (работ, услуг)» | АКТИВНО-ПАССИВНЫЙ |

60 | Счет 60 «Расчеты с поставщиками и подрядчиками» | АКТИВНО-ПАССИВНЫЙ |

62 | Счет 62 «Расчеты с покупателями и заказчиками» | АКТИВНО-ПАССИВНЫЙ |

68 | Счет 68 «Расчеты по налогам и сборам» | АКТИВНО-ПАССИВНЫЙ |

69 | Счет 69 «Расчеты по социальному страхованию и обеспечению» | АКТИВНО-ПАССИВНЫЙ |

71 | Счет 71 «Расчеты с подотчетными лицами» | АКТИВНО-ПАССИВНЫЙ |

73 | Счет 73 «Расчеты с персоналом по прочим операциям» | АКТИВНО-ПАССИВНЫЙ |

75 | Счет 75 «Расчеты с учредителями» | АКТИВНО-ПАССИВНЫЙ |

76 | Счет 76 «Расчеты с разными дебиторами и кредиторами» | АКТИВНО-ПАССИВНЫЙ |

79 | Счет 79 «Внутрихозяйственные расчеты» | АКТИВНО-ПАССИВНЫЙ |

84 | Счет 84 «Нераспределенная прибыль (непокрытый убыток)» | АКТИВНО-ПАССИВНЫЙ |

90 | Счет 90 «Продажи» | АКТИВНО-ПАССИВНЫЙ |

91 | Счет 91 «Прочие доходы и расходы» | АКТИВНО-ПАССИВНЫЙ |

99 | Счет 99 «Прибыли и убытки» | АКТИВНО-ПАССИВНЫЙ |

studfiles.net

активные и пассивные счета бухгалтерского учета таблица: примеры, план счетов

Одна из характеристик бухгалтерского счета, приводящего в замешательство начинающего бухгалтера, представлена кодом «А-П». «А-П» — означает, что счет является «активно-пассивным». Причина замешательства, я думаю, кроется в следующем.

Основной способ изучения бухучета, особенно бух счетов и проводок происходит методом запоминания. А если подсчитать, сколько единиц информации начинающие бухгалтера пробуют запомнить, то неудивительно, что ничего не получается. В итоге, потом и простые моменты из теории оказываются неимоверно трудными.

Посудите сами, в плане счетов бухгалтерского учета от 60-ых счетов, в среднем по 3 субсчета и 5 характеристик. Получается, мы предлагаем своему мозгу запоминать в среднем (60*3*5) от 900 единиц информации. К тому же запоминая без понимания, мы напрасно теряем силы и время.

Вот так и с характеристикой «активно-пассивный» у счетов. На таких счетах «ломается» строгое правило, принятое для чисто активных и пассивных счетов бухгалтерского учета. Теряется уверенность, правильно ли поставлен счет в проводке: в Дебет или Кредит. А по мне, так все кажется гораздо проще:

Во-первых. На «активно-пассивном» (АП) счете теперь не стоит заботиться об указанной сумме в проводке. Больше она или меньше будет в «Дебете» или в «Кредите», чем разрешено правилами. Все просто — ошибок не будет.

Во-вторых. Для бухгалтерского баланса сумма с «активно-пассивных» счетов пойдет в таблицу «Актива», если остаток на счете будет в Дебете. А в таблицу «Пассивы» — если остаток будет в Кредите.

И, даже эти очевидные шаги для начинающих бухгалтеров не важны, поскольку бухгалтерский баланс они не делают. А вот главным бухгалтерам требуется знать, куда пойдет сумма в Баланс с активно-пассивного счета.

К тому же «чистых» «активно-пассивных» счетов не много. Как оказывается, с большинством из таких счетов работает главный бухгалтер. Вот основной список «активно-пассивных счетов», используемых на всех предприятиях: 68, 69, 71, 75, 84, 99. А 40 счет на производственных предприятиях.

Суть «активно-пассивных счетов» (АП) в том, что информация на них может «перетекать» из «Актива в Пассив» и наоборот. Давайте посмотрим, как это происходит на таких распространенных счетах, как 71, 68 и 69.

Активно-пассивный счет 71

На 71 счете учитываются расчеты с подотчетными лицами. Кто эти люди? Вы можете подумать, что это сотрудники предприятия, но окажется, что не совсем так. Эти люди будут сотрудниками, когда делают работу на предприятии за которую получают заработную плату, так скажем, оказывают услугу предприятию за вознаграждение. Подотчетные лица – это некие единицы самой фирмы, которые помогают осуществлять деятельность фирмы. Суть таких единиц в том, что они «рассчитываются за фирму» на расстоянии, т.е. не из кассы предприятия и не через банк. Как это происходит?

Подотчетное лицо получает деньги из кассы предприятия, чтобы пойти в стороннюю фирму и закупить что-то нужное для фирмы. Часто это небольшие покупки канцелярии, хозинвентаря. Когда подотчетное лицо получает деньги, то деньги, не исчезают из предприятия, не уходят стороннему контрагенту. Эти деньги еще принадлежат предприятию, просто учитываются за конкретным лицом.

Представьте, мама отправляет своего ребенка в магазин. Мама берет деньги из кошелька и дает ребенку, чтобы он рассчитался в магазине. На всем пути этого события, пока ребенок не дошел до кассы и не достал деньги для расчета, деньги в руках ребенка – это все еще деньги мамы (семейного бюджета). Просто эти деньги в учете перешли из одного участка (кошелек) в участок (карман ребенка). Но по сути – эти деньги все еще родителей (семейного бюджета).

Так и деньги, выданные подотчетному лицу, все еще принадлежат предприятию. А потому будут в Активе Баланса.

Путем составления проводки мы обнаружим, что выдача денег из кассы подотчетному лиц увеличит Дебет 71 счета. Вот эта сумма будет считаться в Балансе в таблице «Активы».

Далее, подотчетное лицо покупает необходимые ТМЦ и оплачивает их деньгами, что получил. Кстати, он может так оплачивать не только товары, но и ранее оказанные услуги нашей фирме.

Понятно, что подотчетник покупает на сумму, не большую чем ему выдали, согласны? В реальности, бывает часто так, что подотчетнику не хватило денег, и он добавил свои личные деньги, чтобы купить. Получается, что потратил денег больше, чем получил из кассы. Когда подотчетник в бухгалтерии отчитается о покупках (предоставит документы, а мы сделаем проводку), окажется, что сумма Кредита по 71 будет больше чем по Дебету.

Вот и получается кредитовый остаток, т.е. появляется долг фирмы перед подотчетником, который своими деньгами «доплачивал» за фирму. Теперь остаток по Кредиту пойдет в Баланс в таблицу «Пассив».

Активно-пассивные бухсчета налогов

Что же касается 68 и 69 счетов, то эта счета учета налогов. Кредит этих счетов является долгами нашего предприятия. Если предприятие перечислит государству большую сумму налогов, то окажется, что в Дебет этих счетов попало больше, чем было в Кредите. Тогда государство станет должно нашему предприятию.

Подводя итог этой статьи, хочу отметить, что, по-моему, нет смысла запоминать эти счета наизусть. В оборотно-сальдовых ведомостях любой остаток у этих счетов: будь то по Дебету или по Кредиту не будет являться ошибкой и никакой «красноты» вы не увидите.

А вот у чисто «активных» или «пассивных» бух счетов неправильное разнесение суммы отобразится красным числом. Вот здесь и надо будет бить тревогу, поскольку «краснота» — это ошибка.

Что же касается бухгалтерского баланса, то в программах 1С он заполняется автоматически. В заполненной форме Баланса можно просматривать с каких счетов (Дебета / Кредита) попали цифры.

Как видите, с активно пассивными счетам бухгалтерского учета, все гораздо проще, чем видится вначале. Встречаемся в следующей статье, где подведем небольшой итог.

buhucheba.ru

Активные счета. Номера активных счетов. Порядок записи на активном счете :: SYL.ru

Метод двойной записи сродни революции для бухгалтерского учета. Суть его в том, что хозяйственная операция отражается одновременно на двух разных счетах, благодаря чему всегда сохраняется общий баланс. Активные счета и пассивные, активно-пассивные – в чем разница, каков порядок записи на них? Читайте подробнее в статье.

Активы и обязательства

Любой счет предназначен для отражения на нем хозяйственных операций, которые происходят на предприятии. В любой фирме есть активы, то, чем обладают: деньги и их эквиваленты, имущество. А есть источники, то есть средства, за счет которых на предприятии появились деньги и имущество. Это могут быть займы, задолженность поставщикам и многое другое.

Именно этот принцип и лежит в основе разделения счетов. Активные счета – те, на которых учитывается имущество. Пассивные счета – те, на которых отражаются обязательства или источники. Также есть ряд счетов, которые могут быть как активными, так и пассивными одновременно.

Порядок записи на активном счете следующий: начальные остатки (сальдо) могут быть отражены только по дебету, приходные операции, когда на предприятие поступает имущество, отражаются всегда по дебету, расходные (выбытие ценностей из организации) – по кредиту. Конечные остатки могут быть записаны только по дебету. Если вдруг в программе остатки отображены иначе, это свидетельствует о допущенной ошибке.

Список активных счетов

Найти все счета и посмотреть, к какому разделу они относятся, можно в плане счетов бухгалтерского учета. Раздел «Активные счета» является в плане самым протяженным, содержит 21 пункт.

Условно они разделены на группы. Счета 01 и 03 используются для информации об основных средствах на предприятии, а также о вложениях, которые были сделаны в создание или приобретение материальных ценностей.

Следующие три счета посвящены нематериальным активам (04, 08, 09), отражению информации о них, о вложениях в их создание и об отложенных активах соответственно.

На счете 10 ведется учет материалов, на 19 собирается НДС по приобретенным ценностям и услугам, который будет принят к зачету.

Номера активных счетов с 20 по 29 связаны с производственной деятельностью предприятия. Эти счета ведутся не во всех компаниях, а только в тех, которые занимаются производством продукции.

Счет 41 предназначен для отражения информации о приобретенных товарах, 43 – для учета готовой продукции на производстве. Счет 44 собирает все расходы, которые понесло предприятие в связи с продажей приобретенных товаров или произведенной продукции.

Счет 45 учитывает те товары, которые на момент учета находятся в пути, то есть отгружены со склада, но нет еще подтвержденного факта получения их покупателем.

Счета 50, 51 и 52 созданы для учета денежных средств. Соответственно: наличных, на расчетном счете и тех, которые в иностранной валюте. Счет 58 учитывает все финансовые вложения, сделанные на предприятии.

Последний счет этого раздела под номером 97 используется для учета расходов будущих периодов.

Особенности пассивного счета

Так как эти счета предназначены для учета источников, то и записи на них ведутся совсем иначе. Начальные остатки отражаются только по кредиту. Операции по сокращению обязательств — по дебету, для роста обязательств используется кредит.

Конечные остатки отражаются только по кредиту счета. Если в программе учета это не так, причиной может быть только допущенная бухгалтером ошибка.

Список пассивных счетов

Он значительно короче, в него входит всего девять пунктов. Счета 02 и 05 предусмотрены для учета амортизации по основным средствам и нематериальным активам.

На счете 42 ведется учет торговой наценки. 66 и 67 предназначены для учета займов и кредитов, которые предприятие оформило на короткий срок или на длительный.

Счет 70 предназначен для того, чтобы вести записи о заработной плате сотрудникам предприятия. На счете 77 расположились отложенные налоговые обязательства.

Особенности активно-пассивных счетов

Эти счета используются как для отражения сведений об имуществе организации, так и обо всех источниках его возникновения.

В этой группе выделяют счета с односторонним или двусторонним отражением сальдо. К первой группе относится счет 99, на котором учитываются прибыли и убытки предприятия. Ведь результат работы может быть только каким-то одним: хорошим или плохим. Соответственно, если сумма доходов организации превысила сумму расходов, то итогом станет прибыль, и конечное сальдо будет записано по кредиту счета, попадет в пассив баланса, так как относится к источникам.

Если расходы превысили доходы, то результатом станет убыток, который отразится в учете в виде остатка по дебету счета 99.

Двустороннее сальдо может быть на счете 76, предназначенном для отражения расчетов с разными дебиторами и кредиторами. Если конечное сальдо отражается по дебету, то счет 76 активный, если по кредиту, то он становится пассивным. Сворачивать сальдо по активно-пассивному счету с двойным сальдо арифметическим методом при составлении баланса является серьезной ошибкой. Дебетовые остатки должны быть размещены в активе баланса, а кредитовые — в пассиве.

Следовательно, начальные остатки по счетам, которые относятся к группе активно-пассивных могут быть как в дебете, так и в кредите. Движения отражаются также по обеим сторонам, конечные остатки мы уже рассмотрели.

Список активно-пассивных счетов

В этой группе 14 пунктов. Счета 99 и 76 вам уже знакомы. Помимо них, есть счет 40, на котором отражается выпуск продукции. К счетам расчетов относятся 60 и 62. Первый из них для покупателей, второй — для поставщиков. На счетах 68 и 69 записаны взаимоотношения с налоговыми органами, пенсионным фондом и другими социальными институтами по начисленным и перечисленным налогам и сборам.

Счета 71, 73, 75 и 79 используются для расчетов внутри предприятия, с подотчетными лицами, персоналом, учредителями. Счет 71 – активный, когда остатки по нему дебетовые, пассивный – когда кредитовые. Так же ведут себя 73,75 и 79.

Осталась еще небольшая группа счетов, которые необходимы для отражения финансовых результатов работы предприятия. Это счет 84, на котором записывается информация о нераспределенной прибыли или непокрытом убытке. Затем счет 90 для результатов продаж, счет 91, который используется для доходов и расходов, не относящихся к основной деятельности предприятия. И счет 99, описанный выше.

Особенности счета 90

В целом логика бухгалтерского учета проста, но есть несколько счетов, которые сложнее для понимания.

Счет 90 активный или пассивный? Он находится в группе активно-пассивных, но ведет себя интересно. Внутри счета есть субсчета. 90.1 предназначен для отражения выручки и может быть только пассивным. Субсчет 90.2 используется для отражения себестоимости проданной продукции и может быть только активным. Субсчет 90.3 предназначен для записей информации об НДС и может быть только активным.

Субсчет 90.9 предназначен для отражения финансовых результатов продажи и проявляет себя как активным, так и пассивным в зависимости от того, что стало итогом: прибыль или убыток.

Поэтому ответ на вопрос о том, счет 90 — активный или пассивный, не может быть однозначным. Возможно как первое, так и второе.

Особенности счетов расчёта

Есть тонкости у счетов 60 и 62. Несмотря на то что они находятся в группе активно-пассивных, каждый из них обладает своими склонностями. Счет 60 преимущественно ведет себя как пассивный, так как более распространенной ситуацией является то, что предприятие должно поставщикам, а не наоборот. Если же особенностью договора является работа по предоплате или перечислена по ошибке сумма больше, чем требовалось, то счет проявляет признаки активного.

62 счет активно-пассивный, но в подавляющем большинстве случаев ведет себя как активный. Так как обычно покупатели должны деньги компании, а не наоборот.

Оба эти счета относятся к тем, остатки по которым для баланса не сворачиваются, а заносятся в обе стороны, если есть как дебетовое сальдо, так и кредитовое.

Забалансовые счета

Для полноты картины осталось рассмотреть небольшую группу счетов, которые не влияют на баланс предприятия, поэтому и носят название забалансовых. Их используют для учета имущества и ценностей, не принадлежащих предприятию. Например, арендованное оборудование или ценности, принятые по договору ответственного хранения. Среди них также есть активные счета и пассивные. Компании, работающие по договору комиссии, все ведут забалансовый учет, так как продают товары, право собственности на которые остается у комитента.

Еще одна важная особенность. Двойная запись на забалансовых счетах не ведется. Информация вносится простой записью либо в дебет счета, либо в кредит.

www.syl.ru

Активные, пассивные и активно-пассивный счет бухучета

С понятием бухгалтерского счета разобрались, для чего он используется тоже, теперь нужно уяснить, какие они бывают. Разберемся, что из себя представляют активные, пассивные, а также активно-пассивные счета бухгалтерского учета. Кроме того рассмотрим понятия синтетический и аналитический счет и определим разницу между ними.

Активные и пассивные счета бухгалтерского учета

Активные — это счета, в которых идет учет активов предприятия. Начальное и конечное сальдо у них всегда дебетовое, по дебету отражается увеличение актива предприятия, по кредиту — уменьшение. К активным относятся сч. 50 «Касса», 10 «Материалы».

Пассивные — счета, в которых учитываются пассивы предприятия, то есть источники формирования активов. Начальное и конечное сальдо у пассивных счетов всегда кредитовое. Их отличительной особенностью является то, что увеличение пассивов отражается по кредиту, а уменьшение по дебету. Примеры пассивного счета — 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», 80 «Уставный капитал».

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое. Примером активно-пассивного счета является счет 99 «Прибыль и убытки», в котором отражаются и прибыль и убытки, или 76 «Расчеты с разными дебиторами и кредиторами».

Активно-пассивные — счета, учитывающие как активы предприятия, так и пассивы. У них обычно есть и дебетовое сальдо, и кредитовое. Примером активно-пассивного счета является счет 99 «Прибыль и убытки», в котором отражаются и прибыль и убытки, или 76 «Расчеты с разными дебиторами и кредиторами».

Как различить активный или пассивный счет в бухучете?

Чтобы разобраться с особенностями активно-пассивных счетов, проанализируем, допустим, сч. 62 «Расчеты с покупателями». Проведем анализ и выясним как можно определить активный это или пассивный счет.

Счет 62 активный или пассивный?

Данный счет отражает взаимоотношения с покупателями. При продаже покупателю товара возникает задолженность последнего перед организацией, которую мы отразим по дебету 62, дебиторская задолженность — это актив предприятия, то есть по дебету отражается увеличение актива.

При оплате товара задолженность уменьшается, уменьшение актива мы отразим по кредиту 62. На первый взгляд, 62 — активный счет, так как для него характерны признаки активных счетов.

Однако, возможна ситуация, когда покупатель перечисляет аванс (предоплату), в этом случае возникает кредиторская задолженность организации перед покупателем (пассив), отразится он по кредиту 62. После отгрузки товара покупателю в зачет этого аванса, кредиторская задолженность уменьшается, уменьшение пассива мы отразим по дебету 62. Видим, что в этом случае сч. 62 подходит под определение пассивных счетов.

Из всего вышесказанного можно сделать следующий вывод: сч. 62 соответствует признакам и активного, и пассивного счета, то есть является активно-пассивным.

Также можно взять 60 «Расчеты с поставщиками». 60 счет активный или пассивный? Аналогично его проанализировав, делаем вывод, что сч. 60 также активно-пассивный. Также счета можно разбить на синтетические и аналитические.

Синтетические и аналитические счета бухгалтерского учета

Синтетические счета— это счета, на которых имущество или обязательства отражаются в обобщенном виде, в них учет всегда ведется в денежном эквиваленте.

Аналитические счета — это счета, на которых отражаются детальные данные по каждому отдельному виду имущества или обязательств, они открываются в дополнение к синтетическим. При этом остатки и обороты синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов, открытых к нему.

Группы счетов аналитического учета называются субсчетами. Субсчет — это промежуточное учетное звено между синтетическим и аналитическими счетами бухгалтерского учета.

Например, на нашем предприятии закупаются строительные материалы: кирпич и цемент, и мы хотим вести отдельно учет по каждому виду материалов.

В бухгалтерском учете открываем синтетический сч. 10 «Материалы» и к нему два аналитических «Кирпич» и «Цемент». Причем на синтетическом сч. 10 кирпич и цемент будут учитываться в рублях, а на аналитических могут и в других величинах (штуках, килограммах, тоннах), как будет удобно бухгалтеру.

Подведем итог:

Все имеющиеся бухгалтерские счета можно разделить на активные, пассивные и активно-пассивные. Кроме того, счета бывают синтетическими и аналитическими. Каким бы ни был счет, его главное предназначение — отражать все текущие ежедневные операции с помощью проводок.

Далее на очереди у нас, пожалуй, самое главное, можно сказать, основа всего бухгалтерского учета — бухгалтерские проводки. Будем учиться их составлять легко и правильно — обязательно подпишитесь на нашу рассылку!

Оцените качество статьи. Мы хотим стать лучше для вас:

Юридическая Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

online-buhuchet.ru