Соотношение административного права и налогового – 19.Налоговый контроль как основа административно-налоговой юрисдикции. Соотношение налогового контроля и административно-налоговой юрисдикции.

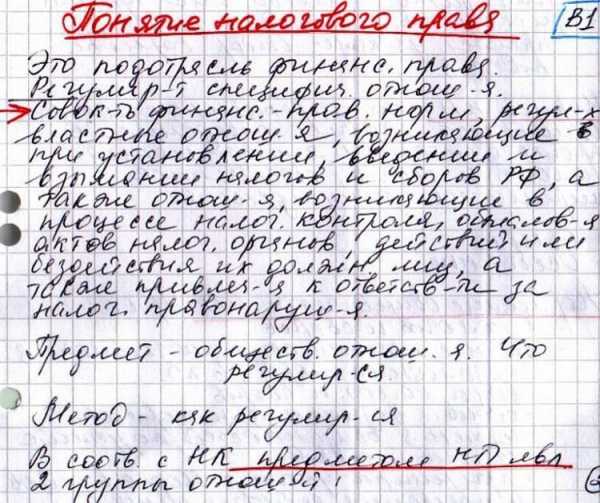

1. Понятие, предмет и метод налогового права.

Основные критерии выделения самостоятельной отрасли права:

Налоговое право представляет собой, во-первых, подотрасль финансового права, во-вторых, раздел финансово-правовой науки и, в-третьих, соответствующую учебную дисциплину.

Налоговое право как раздел науки финансового права изучает нормы налогового права и регулируемые ими налоговые отношения, анализирует их, систематизирует и классифицирует. Наука налогового права изучает основные налогово-правовые категории (налоги и сборы, налоговая обязанность, налоговый контроль, налоговое правонарушение и др.) и налогово-правовые нормы (как действующие, так и отмененные), способствует их разработке и совершенствованию.

Налоговое право как самостоятельная учебная дисциплина (учебный предмет) включено в учебные планы большинства юридических и экономических факультетов, а также факультетов государственного управления высших учебных заведений.

Налоговое право как подотрасль финансового права представляет собой совокупность финансово-правовых норм, регулирующих властные отношения, возникающие при установлении, введении и взимании налогов и сборов в РФ, а также отношения, возникающие в процессе налогового контроля, обжалования актов налоговых органов, действии или бездействия их должностных лиц, а также привлечения к ответственности за налоговые правонарушения.

В соответствии со ст. 2 НК РФ предметом налогового права является две группы отношений:

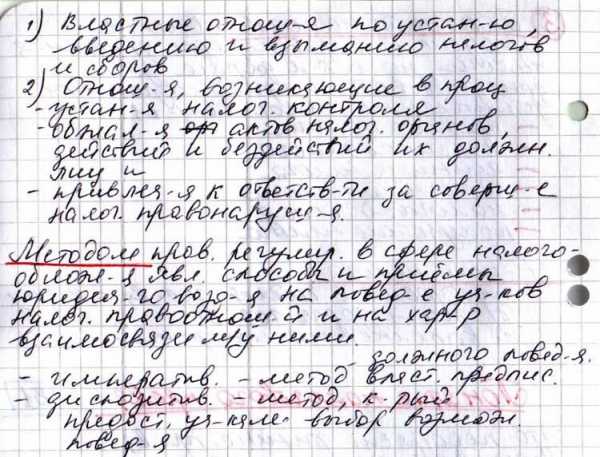

1. Властные отношения по установлению, введению и взиманию налогов и сборов в РФ.

2. Отношения, возникающие в процессе установления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

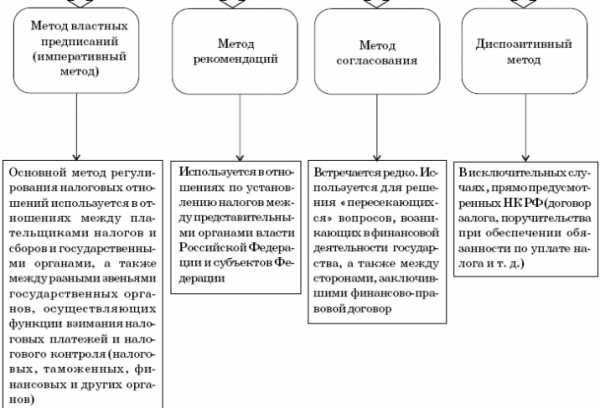

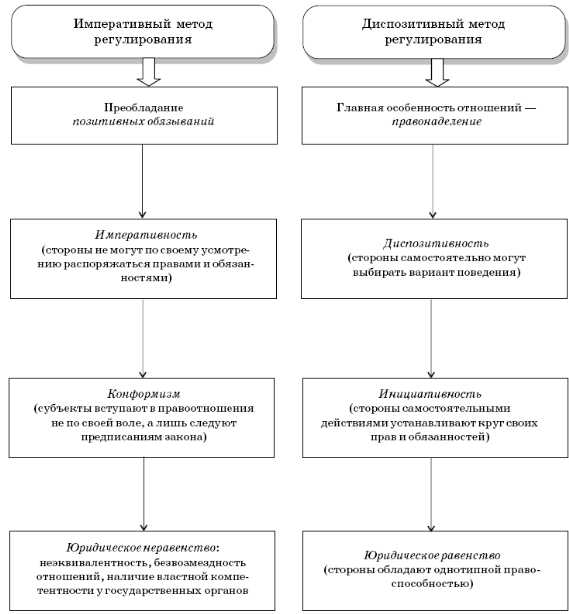

Метод правового регулирования в сфере налогообложения – это способы и приемы юридического воздействия на всего и поведение участников налоговых правоотношений, на характер взаимосвязей между ними.

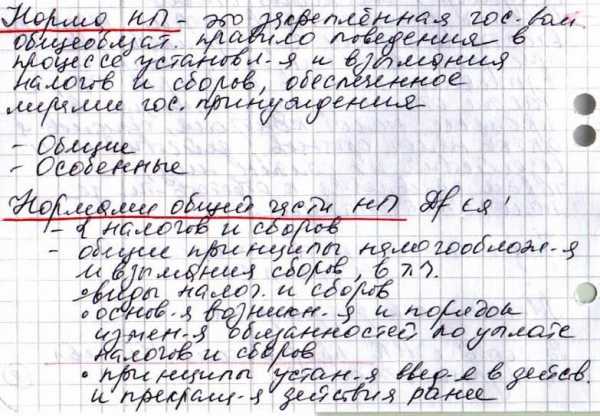

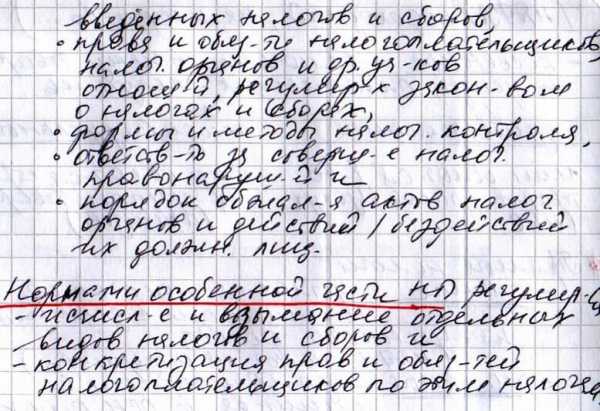

Налоговый кодекс РФ (ст. 8) определяет налог как «обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

2. Соотношение налогового права с другими отраслями права и законодательства.

Основные критерии выделения самостоятельной отрасли права:

Место НП в системе российского права относится к числу дискуссионных вопросов.

Ученые, занимающиеся исследованием иных отраслей права, придают праву самостоятельное значение (например, Брагинский). Другие авторы (например, Герасименко) не исключают возможности формирования НП в качестве самостоятельной правовой общности, т.к. налогоплательщик реализует себя как субъект публичных отношений в условиях отсутствия жесткой финансовой централизации, сосредоточения в руках налогоплательщиков значительных полномочий по расходованию налоговых средств.

0. Налоговое право — подотрасль финансового права, стремящаяся к обособлению в самостоятельную отрасль, трансформация налогового права из финансово-правового института в подотрасль, а затем и в самостоятельную отрасль права — процесс длительный и до сих пор еще не завершенный

Налоговое право и бюджетное.

Образование бюджетов всех уровней и государственных внебюджетных фондов в большей степени осуществляется на основе норм налогового права и норм иных институтов финансового права, регулирующих государственные доходы. Но сказанное не означает включения налогового права в систему бюджетного права. Отношения, складывающиеся в процессе установления и взимания налогов, проведения налогового контроля и т.п., не составляют предмета бюджетного права. Предмет налогового права только частично совпадает с границами бюджетно-правового регулирования. Основой разграничения налогового и бюджетного права может служить установление момента исполнения налоговой обязанности, который позволяет считать завершенным процесс уплаты налога. За рамками налоговых изъятий движение финансовых средств регулируется бюджетным правом.

Налоговое и конституционное право.

В российской правовой системе налоговые правоотношения приобрели конституционный статус только в 1993 г. Нормы Конституции не только закрепили всеобщую обязанность уплачивать законно установленные налоги и сборы, но и предусмотрели систему правовых гарантий, обеспечивающих компромисс в соблюдении прав налогоплательщиков и фискальных интересов государства.

Дальнейшее развитие нормы Конституции получили в постановлениях Конституционного суда РФ и НК РФ. Впервые были сформулированы Конституционным Судом РФ, а затем зафиксированы НК понятие налога, основные начала законодательства о налогах и сборах и т.д.

Налоговое право и гражданское.

Гражданские правоотношения приводят к последствиям, имеющим значение для налоговых отношений, т.к. объекты налогообложения образуются, как правило, в результате совершения гражданско-правовых сделок. Обязанность по уплате налога может быть реализована налогоплательщиком только после того как у него появятся денежные средства, принадлежащие ему на праве собственности, хозяйственного ведения или оперативного управления. Следовательно, налоговые отношения возникают на основе фактических имущественных отношений, правовой формой которых выступают гражданские отношения.

Тесная связь налогового и гражданского права наблюдается в субъектном составе. Субъекты, уплачивающие налоги, должны обладать гражданской правоспособностью и дееспособностью.

Основное различие между ними — в методе правового регулирования; прежде всего, речь идет о субъектном составе и правовом положении участников правоотношений.

Гражданское право регулирует имущественные и связанные с ними неимущественные отношения между частными лицами. Участие в некоторых гражданско-правовых отношениях государства ничего не меняет по существу, поскольку государственные органы выступают здесь в качестве обычных юридических лиц, заключающих частноправовые сделки. Подобные отношения характеризуются формально-юридическим равенством участников, свободой выбора контрагента, диспозитивностью.

Налоговые же правоотношения суть властеотношения, государство выступает здесь как субъект, наделенный властными полномочиями и реализующий публичные функции.

В то время как гражданское право относится к группе частноправовых отраслей, налоговое право — публично-правовая отрасль. Наиболее отчетливо черты публичного и частного права проявляются в общеотраслевых принципах.

Налоговое и административное право.

Взаимосвязь налогового и административного права обусловлена исполнительно-распорядительной деятельностью государства. В механизм налоговых отношений включены органы исполнительной власти, реализующие государственно-властные полномочия.

Но не стоит отождествлять сферы действия административного и налогового права. Административное право обеспечивает публичные интересы и реализацию государственных функций и задач; налоговое право предназначено для урегулирования конфликтности публичных и частных имущественных интересов. Областью административно-правового регулирования являются управленческие отношения, возникающие в процессе функционирования органов исполнительной власти; налоговое право регулирует имущественные и связанные с ними неимущественные отношения, направленные на аккумулирование налоговых платежей в доход государства.

Налоговое право использует многие юридические категории, разработанные административным правом. Это, например, должностное лицо, императивный метод, учет, административная ответственность, компетенция, арест имущества и др. Деятельность налоговых органов входит отдельным разделом в особенную часть административного права. Но если административно-правовые отношения являются исключительно организационными по своему содержанию, то налоговое право призвано регулировать, прежде всего, имущественные отношения денежного характера.

Налоговое и уголовное право.

С одной стороны, одним из объектов уголовно-правовой охраны являются фискальные интересы государства, с другой – квалификация некоторых преступлений невозможна без обращения к нормам налогового права.

studfiles.net

Отношения налогового права с другими отраслями права.

Место налогового права в системе российского права относится к числу дискуссионных вопросов.

М. И. Брагинский считает, что «налоговое право является самостоятельной отраслью права, поскольку имущественные отношения составляют предмет не только гражданского, но и налогового, бюджетного и ряда других отраслей права». Другие авторы не исключают возможности формирования налогового права в качестве самостоятельной правовой общности, поскольку налогоплательщик реализует себя как субъект публичных отношений в условиях отсутствия жесткой финансовой централизации, сосредоточения в руках налогоплательщиков значительных полномочий по расходованию налоговых средств.

Большинство ученых, исследующих вопросы финансового права, придерживаются мнения о встроенности налогового права в систему финансового права. В результате активного развития налогового права оно стало характеризоваться по отношению к финансовому праву Российской Федерации как его подотрасль.

Весомым аргументом в споре о месте налогового права служит конституционно установленный принцип единства финансовой политики. Налоговая политика является частью финансовой политики, которая имеет по отношению к первой определяющее значение. О вхождении налогового права в систему финансового свидетельствует и частичное совпадение границ предмета правового регулирования.

Наиболее тесно налоговое право соприкасается с бюджетным правом. Образование бюджетов всех уровней и государственных внебюджетных фондов в большей степени осуществляется на основе норм налогового права и норм иных институтов финансового права, регулирующих государственные доходы. Однако сказанное не означает включение налогового права в систему бюджетного права. Наличие налогового права только предопределено, «учреждено» бюджетным правом в качестве института доходов бюджетов всех уровней. Отношения же, складывающиеся в процессе установления и взимания налогов, проведения налогового контроля, привлечения к ответственности за нарушения налогового законодательства и т.п., не составляют предмета бюджетного права. Предмет налогового права только частично совпадает с границами бюджетно-правового регулирования.

Вместе с тем, находясь в структуре финансового права, налоговое право соприкасается и взаимодействует с иными отраслями права.

Налоговое и конституционное право. Конституционное право занимает ведущее место в правовой системе, которое определяется тем, что конституционное право содержит основополагающие нормы других отраслей права. Конституционно-правовое регулирование налоговых отношений предопределено их публичной значимостью и государственно-властной природой. В правовом государстве любая внешняя активность публичного субъекта (государства) должна осуществляться исключительно на правовых основаниях и, следовательно, действовать в пределах, дозволенных основным законом — конституцией.

Примечательно, что нормы Конституции РФ не только закрепили всеобщую обязанность уплачивать законно установленные налоги и сборы (ст. 57), но и предусмотрели систему правовых гарантий, обеспечивающих компромисс между соблюдением прав налогоплательщиков и фискальных интересов государства.

Конституционное право оказывает влияние на налоговое право посредством специфического метода — установления общих правовых принципов. Конституционное признание за налогами характера допустимого ограничения прав и свобод позволило выявить и зафиксировать в отраслевом законодательстве такие основные принципы налогообложения, как формальная определенность, соразмерность, справедливость и т. д. Дальнейшее развитие нормы Конституции РФ получили в постановлениях Конституционного Суда РФ, а затем в НК РФ.

Налоговое право и гражданское право. Налоговые правоотношения, будучи формой ограничения права частной собственности, тесно связаны с гражданско-правовым регулированием. Общим в налоговом и гражданском праве является предмет регулирования — имущественные отношения. Однако имущественные отношения разнообразны и образуют предмет не только налогового, но и ряда иных отраслей (подотраслей) права. Критерием разграничения гражданского и налогового права послужил метод правового регулирования, свойственный разным отраслям права.

В некоторых случаях налоговые отношения в силу прямого указания ГК РФ регулируются гражданским законодательством. Например, ст. 855 ГК РФ определяет очередность списания денежных средств со счетов клиентов, в том числе и по платежным документам, предусматривающим платежи в бюджет и во внебюджетные фонды. Следовательно, при возникновении противоречия норм налогового законодательства и ст. 855 ГК РФ применяются правила этой статьи. На основании ст. 27 и 29 НК РФ представительство в налоговых отношениях оформляется в соответствии с гражданским законодательством Российской Федерации.

Гражданские правоотношения влекут последствия, имеющие значение для налоговых отношений, поскольку объекты налогообложения образуются, как правило, в результате совершения гражданско-правовых сделок. Обязанность по уплате налога может быть реализована налогоплательщиком только после того, как у него появятся денежные средства, принадлежащие ему на праве собственности, хозяйственного ведения или оперативного управления. Согласно ст. 38 НК РФ юридическими фактами, с которыми налоговое право связывает возникновение налоговой обязанности, могут быть операции по реализации товаров (работ, услуг), имущество, прибыль, доход и т, д. Следовательно, налоговые отношения возникают на основе фактических имущественных отношений, правовой формой которых выступают гражданские отношения.

Тесная связь налогового и гражданского права наблюдается в субъектном составе. Субъекты, уплачивающие налоги, должны обладать гражданской правоспособностью и дееспособностью.

Объединяющим элементом гражданских и налоговых отношений выступает гражданское судопроизводство, поскольку ответственность за нарушение налогового законодательства реализуется, как и гражданско-правовая ответственность, в рамках правовых норм гражданского или арбитражного процесса. В отдельных случаях за нарушение налогового законодательства возможно применение мер гражданско-правовой ответственности.

Налоговое и административное право. Взаимосвязь налогового и административного права обусловлена исполнительно-распорядительной деятельностью государства. В механизм правового регулирования налоговых отношений включены органы исполнительной власти, реализующие государственно-властные полномочия.

Налоговое и административное право, являясь публичными отраслями, в качестве основного способа правового регулирования используют метод властных предписаний.

Вместе с тем не следует отождествлять сферы действия и предметы регулирования административного и налогового права. Административное право обеспечивает публичные интересы и реализацию государственных функций и задач; налоговое право предназначено для урегулирования конфликтности публичных и частных имущественных интересов. Областью административно-правового регулирования являются управленческие отношения, возникающие в процессе функционирования органов исполнительной власти; налоговое право регулирует имущественные и связанные с ними неимущественные отношения, направленные на аккумулирование налоговых платежей в доход государства.

Налоговое право проявляет взаимосвязи с уголовным правом. С одной стороны, одним из объектов уголовно-правовой охраны являются фискальные интересы государства. В то же время квалификация некоторых преступлений невозможна без обращения к нормам налогового права.

Таким образом, находясь в составе финансового права, налоговое право является составной частью единой системы российского права. Вместе с тем налоговое право имеет свои специфические особенности, предмет правового регулирования и особое сочетание методов воздействия на общественные отношения, что свидетельствует об относительной самостоятельности налогово-правовых норм.

infopedia.su

7. Сравнение налогового права с другими отраслями права.

Налоговое и конституционное право. Конституционное право занимает ведущее место в правовой системе, которое определяется тем, что конституционное право содержит основополагающие нормы других отраслей права. Конституционно-правовое регулирование налоговых отношений предопределено их публичной значимостью и государственно-властной природой. В правовом государстве любая внешняя активность публичного субъекта (государства) должна осуществляться исключительно на правовых основаниях и, следовательно, действовать в пределах, дозволенных основным законом — конституцией.

В российской правовой системе налоговые правоотношения приобрели конституционный статус только в 1993 г., т. е. после принятия всеобщим голосованием новой Конституции РФ. Придание налоговым отношениям конституционного характера отразило не только потребности правоприменительной практики, но и уровень развития юридической мысли и правовой культуры российского общества.

Примечательно, что нормы Конституции РФ не только закрепили всеобщую обязанность уплачивать законно установленные налоги и сборы (ст. 57), но и предусмотрели систему правовых гарантий, обеспечивающих компромисс между соблюдением прав налогоплательщиков и фискальных интересов государства. Поскольку налогообложение ограничивает права частных субъектов по распоряжению своей собственностью, то нормы налогового права должны соответствовать конституционно значимым целям ограничения прав личности и законодательной форме введения таких ограничений.

Конституционное право оказывает влияние на налоговое право посредством специфического метода — установления общих правовых принципов. Конституционное признание за налогами характера допустимого ограничения прав и свобод позволило выявить и зафиксировать в отраслевом законодательстве такие основные принципы налогообложения, как формальная определенность, соразмерность, справедливость и т. д.

Дальнейшее развитие нормы Конституции РФ получили в постановлениях Конституционного Суда РФ, а затем в НК РФ. Конституционному Суду РФ принадлежит важная роль в механизме взаимодействия конституционного и налогового права, практика деятельности которого выработала ценные правовые позиции по вопросам налогообложения. Основанные на Конституции РФ правовые позиции Конституционного Суда РФ послужили основой для формирования идеологии действующего НК РФ. В частности, впервые были сформулированы Конституционным Судом РФ и затем зафиксированы НК РФ понятие налога (ст. 8), состав законодательства о налогах и сборах (ст. 1), состав нормативных правовых актов органов исполнительной власти о налогах и сборах (ст. 4), основные начала законодательства о налогах и сборах (ст. 3), механизм и момент исполнения обязанности по уплате налога (ст. 45), общие положения об ответственности за совершение налоговых правонарушений (гл. 15), виды налоговых правонарушений (гл. 16) и т. д.

Нормы Конституции РФ и правоприменительная деятельность Конституционного Суда РФ послужили в начале 90-х гг. основой реформирования налогового законодательства. Многие действующие нормы НК РФ представляют собой конкретные проявления норм Конституции РФ, развитие их сущности.

Налоговое право и гражданское право. Налоговые правоотношения, будучи формой ограничения права частной собственности, тесно связаны с гражданско-правовым регулированием. Общим в налоговом и гражданском праве является предмет регулирования — имущественные отношения. Однако имущественные отношения разнообразны и образуют предмет не только налогового, но и ряда иных отраслей (подотраслей) права. Критерием разграничения гражданского и налогового права послужил метод правового регулирования, свойственный разным отраслям права.

В соответствии со ст. 2 ГК РФ не относятся к числу гражданских имущественные отношения, регулируемые налоговым, финансовым и административным законодательством, основанные на властном подчинении, если иное не предусмотрено законодательством. Данное правило, устанавливающее приоритет налоговых норм над гражданскими, не является новым в российской юридической практике. В совместном постановлении Пленума Верховного Суда РФ и Пленума Высшего Арбитражного Суда РФ от 1 июля 1996 г. № 6/8 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации» обращалось внимание, что «в случаях, когда разрешаемый судом спор вытекает из налоговых или других финансовых и административных правоотношений, следует учитывать, что гражданское законодательство может быть применено к указанным правоотношениям только при условии, что это предусмотрено законодательством».

В некоторых случаях налоговые отношения в силу прямого указания ГК РФ регулируются гражданским законодательством. Например, ст. 855 ГК РФ определяет очередность списания денежных средств со счетов клиентов, в том числе и по платежным документам, предусматривающим платежи в бюджет и во внебюджетные фонды. Следовательно, при возникновении противоречия норм налогового законодательства и ст. 855 ГК РФ применяются правила этой статьи. На основании ст. 27 и 29 НК РФ представительство в налоговых отношениях оформляется в соответствии с гражданским законодательством Российской Федерации.

Статьи 11 и 19 НК РФ устанавливают правило, согласно которому институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в НК РФ, применяются в том значении, в каком они используются в этих отраслях законодательства, если не предусмотрено иное.

Гражданские правоотношения влекут последствия, имеющие значение для налоговых отношений, поскольку объекты налогообложения образуются, как правило, в результате совершения гражданско-правовых сделок. Обязанность по уплате налога может быть реализована налогоплательщиком только после того, как у него появятся денежные средства, принадлежащие ему на праве собственности, хозяйственного ведения или оперативного управления. Согласно ст. 38 НК РФ юридическими фактами, с которыми налоговое право связывает возникновение налоговой обязанности, могут быть операции по реализации товаров (работ, услуг), имущество, прибыль, доход и т, д. Следовательно, налоговые отношения возникают на основе фактических имущественных отношений, правовой формой которых выступают гражданские отношения.

Вместе с тем налоговые имущественные отношения существенно отличаются от имущественных гражданских. В частности, одним из критериев, показывающих принципиальное различие названных отраслей законодательства, является сущность денег. В гражданских правоотношениях деньги проявляют свою сущность в качестве всеобщего эквивалента — универсального средства платежа — и предназначены для встречного удовлетворения взаимных интересов субъектов гражданского правд. В налоговых отношениях деньги проявляют совершенно иную сущность, поскольку являются объектом правового регулирования. В границах налоговых отношений деньги не предназначены для взаимного удовлетворения имущественных интересов субъектов, а выступают только в качестве материального объекта, относительно которого реализуется фискальный суверенитет государства и посредством которого формируется часть доходов государственной (муниципальной) казны.

Тесная связь налогового и гражданского права наблюдается в субъектном составе. Субъекты, уплачивающие налоги, должны обладать гражданской правоспособностью и дееспособностью.

Объединяющим элементом гражданских и налоговых отношений выступает гражданское судопроизводство, поскольку ответственность за нарушение налогового законодательства реализуется, как и гражданско-правовая ответственность, в рамках правовых норм гражданского или арбитражного процесса.

В отдельных случаях за нарушение налогового законодательства возможно применение мер гражданско-правовой ответственности. Например, по договору предоставления налогового кредита (ст. 65 НК РФ) ответственность сторон может устанавливаться в виде неустойки (штрафа, пени), уплачиваемой налогоплательщиком уполномоченному государственному органу в случае просрочки погашения задолженности и (или) уплаты процентов за пользование налоговым кредитом. Относительно договора налогового кредита пеня и штраф регулируются не нормами ст. 75 и 122 НК РФ, а нормами гл. 23 ГК РФ. Согласно ст. 15 и 16 ГК РФ гражданско-правовая ответственность применяется в результате предъявления физическими лицами или организациями требований к налоговым органам о возмещении убытков вследствие необоснованного взимания экономических (финансовых) санкций.

Соотношение налогового и гражданского законодательства проявляется и в способах обеспечения исполнения налоговой обязанности. Так, на основании п. 5 ст. 64 НК РФ в качестве обеспечения договора налогового кредита уполномоченный орган вправе потребовать от налогоплательщика документы об имуществе, которое является предметом залога, либо поручительство; согласно ст. 72 НК РФ исполнение обязанности по уплате налогов и сборов в числе прочих способов может обеспечиваться залогом имущества, поручительством и пеней. Названные способы традиционно применяются в гражданском обороте и регулируются гражданским правом. После введения в действие НК РФ отношения по обеспечению исполнения налоговой обязанности вошли в круг отношений, регулируемых налоговым правом. Тем самым в российской правовой системе возникли отношения, имеющие императивный характер и одновременно подпадающие под сферы действия налогового и гражданского законодательства, а вступающие в эти отношения субъекты одновременно становятся субъектами двух названных отраслей законодательства. Сложившаяся ситуация не является коллизией права, а, напротив, подобный отраслевой дуализм позволяет максимально полно учитывать соотношение частных и публичных интересов при формировании доходной части государственных или муниципальных бюджетов.

Значительная обусловленность налогового права гражданскими правоотношениями обусловливает необходимость использования названными правовыми общностями единой (или, по крайней мере, непротиворечивой) терминологии. К сожалению, в некоторых случаях нормы налогового права либо противоречат гражданскому законодательству, либо вводят новые категории, не согласующиеся с гражданско-правовыми отношениями. Если ГК РФ не предусматривает такого правового статуса субъектов, это вызывает серьезные трудности в правоприменительной деятельности. Фиксирование в налоговом законодательстве терминов, не имеющих первоосновы в гражданском обороте или противоречащих ему, а также установление налоговых прав и обязанностей в отрыве от юридических последствий гражданско-правовых сделок вынуждают налогоплательщиков нарушать нормы гражданского права в целях недопущения нарушений налогового.

Налоговое и административное право. Взаимосвязь налогового и административного права обусловлена исполнительно-распорядительной деятельностью государства. В механизм правового регулирования налоговых отношений включены органы исполнительной власти, реализующие государственно-властные полномочия.

Налоговое и административное право, являясь публичными отраслями, в качестве основного способа правового регулирования используют метод властных предписаний.

Вместе с тем не следует отождествлять сферы действия и предметы регулирования административного и налогового права. Административное право обеспечивает публичные интересы и реализацию государственных функций и задач; налоговое право предназначено для урегулирования конфликтности публичных и частных имущественных интересов. Областью административно-правового регулирования являются управленческие отношения, возникающие в процессе функционирования органов исполнительной власти; налоговое право регулирует имущественные и связанные с ними неимущественные отношения, направленные на аккумулирование налоговых платежей в доход государства.

Налоговое право проявляет взаимосвязи с уголовным правом. С одной стороны, одним из объектов уголовно-правовой охраны являются фискальные интересы государства. В то же время квалификация некоторых преступлений невозможна без обращения к нормам налогового права.

Таким образом, находясь в составе финансового права, налоговое право является составной частью единой системы российского права. Вместе с тем налоговое право имеет свои специфические особенности, предмет правового регулирования и особое сочетание методов воздействия на общественные отношения, что свидетельствует об относительной самостоятельности налогово-правовых норм.

studfiles.net

Взаимосвязь налогового права с другими отраслями российского права.

Система налогов и сборов органично встроена в финансовую систему государства. Переход к рыночным формам хозяйствования, признание равенства всех форм собственности и, следовательно, возникшая необходимость законодательной модели сочетания частных и публичных интересов обусловили рост нормативных правовых актов, регулирующих налоговые механизмы. В результате активного развития налогового права оно стало характеризоваться по отношению к финансовому праву РФ как его подотрасль.

Наиболее тесно налоговое право соприкасается с бюджетным, что вызывает необходимость четкого разграничения этих категорий. Образование бюджетов всех уровней и государственных внебюджетных фондов в большей степени осуществляется на основе норм налогового права. Основой разграничения налогового и бюджетного права может служить установление момента исполнения налоговой обязанности, который позволяет считать завершенным процесс уплаты налога.

Конституционное право занимает ведущее место в правовой системе, которое определяется тем, что конституционное право содержит основополагающие нормы других отраслей права. Конституционно-правовое регулирование налоговых отношений предопределено их публичной значимостью и государственно-властной природой. В правовом государстве любая внешняя активность публичного субъекта (государства) должна осуществляться исключительно на правовых основаниях.

В российской правовой системе налоговые правоотношения приобрели конституционный статус только в 1993 г., т. е. после принятия всеобщим голосованием новой Конституции РФ. В НК РФ дано понятие налога (ст. 8), состав законодательства о налогах и сборах (ст. 1), состав нормативных правовых актов органов исполнительной власти о налогах и сборах (ст. 4), основные начала законодательства о налогах и сборах (ст. 3), механизм и момент исполнения обязанности по уплате налога (ст. 45), общие положения об ответственности за совершение налоговых правонарушений (гл. 15), виды налоговых правонарушений (гл. 16).

Налоговые правоотношения, будучи формой ограничения права частной собственности, тесно связаны с гражданско-правовым регулированием. Общим в налоговом и гражданском праве является предмет регулирования — имущественные отношения.

В отдельных случаях за нарушение налогового законодательства возможно применение мер гражданско-правовой ответственности. Например, по договору предоставления налогового кредита (ст. 65 НК РФ) ответственность сторон может устанавливаться в виде неустойки (штрафа, пени),

Взаимосвязь налогового и административного права обусловлена исполнительно-распорядительной деятельностью государства. В механизм правового регулирования налоговых отношений включены органы исполнительной власти, реализующие государственно-властные полномочия. Налоговое и административное право, являясь публичными отраслями, в качестве основного способа правового регулирования используют метод властных предписаний.

Налоговое право проявляет взаимосвязи с уголовным правом. Квалификация некоторых преступлений невозможна без обращения к нормам налогового права.

students-library.com

СООТНОШЕНИЕ НАЛОГОВОЙ И АДМИНИСТРАТИВНОЙ ОТВЕТСТВЕННОСТИ

Т.В. АРХИПЕНКО, А.В. МАКАРОВ

Архипенко Т.В., помощник судьи Арбитражного суда Читинской области.

Макаров А.В., директор Юридического института Читинского государственного университета.

Регулирование

ответственности за совершение налоговых

правонарушений осуществляется на уровне

Налогового кодекса РФ и Кодекса РФ об

административных правонарушениях. Сегодня

дела о нарушениях законодательства о

налогах и сборов занимают большую часть

среди дел, рассматриваемых арбитражными

судами РФ. В общем объеме дел об

административных правонарушениях,

отнесенных к компетенции мировых судей и

судей районных судов, рассмотрение дел о

нарушениях в области налогов и сборах также

составляют значительную часть. В связи с

этим является целесообразным рассмотрение

соотношения административной и налоговой

(финансовой) ответственности за нарушения

законодательства о налогах и сборах,

процедур привлечения к данным видам

юридической ответственности.

В

соответствии с п. 4 ст. 23 НК РФ за

невыполнение или ненадлежащее выполнение

возложенных на него обязанностей

налогоплательщик (плательщик сборов) несет

ответственность в соответствии с

законодательством Российской Федерации.

Ответственность за нарушение

законодательства о налогах и сборах — это

обязанность лица, нарушившего

законодательство о налогах и сборах,

претерпевать лишения имущественного или

личного характера в результате применения

к нему государством в лице соответствующих

органов налоговых и иных санкций .

Налоговая ответственность предусмотрена

Налоговым кодексом РФ.

———————————

Кучеров И.И.

Налоговое право России: Курс лекций. М., 2001.

Согласно статье 2.1 КоАП РФ

административным правонарушением

признается противоправное виновное

действие (или бездействие) физического или

юридического лица, за которое Кодексом РФ

об административных правонарушениях или

законами субъектов РФ об административных

правонарушениях установлена

административная ответственность.

Основанием привлечения к административной

ответственности является совершение

административного правонарушения.

Из

действующих правовых норм видно, что

нарушение законодательства о налогах и

сборах может расцениваться в качестве как

налогового, так и административного

правонарушения.

Отличие налоговой

ответственности от других видов

ответственности, в том числе и от

административной, заключается в

особенностях ее процессуальной формы.

Порядок привлечения к ответственности и

производство по делам о налоговых

правонарушениях осуществляются в порядке,

установленном главами 14, 15 Налогового

кодекса РФ. Эти процедуры отличаются от тех,

которые предусмотрены законодательством

об административных правонарушениях.

Производство по делу о налоговом

правонарушении, совершенном

налогоплательщиком, плательщиком сбора или

налоговым агентом, заключается в вынесении

решения по результатам рассмотрения

материалов проверок в соответствии со

статьями 100, 101 НК РФ.

По результатам

проверки должностными лицами налоговых

органов составляется акт налоговой

проверки. В случае несогласия

налогоплательщика с фактами, изложенными в

акте проверки, а также с выводами и

предложениями проверяющих, он вправе

представить в налоговый орган в

двухнедельный срок со дня получения акта

проверки возражения по акту. В случае

представления возражений по акту налоговой

проверки материалы проверки

рассматриваются в присутствии должностных

лиц организации-налогоплательщика либо

индивидуального предпринимателя или их

представителей. О времени и месте

рассмотрения материалов проверки

налоговый орган извещает

налогоплательщика заблаговременно. По

результатам рассмотрения материалов

проверки руководитель (заместитель

руководителя) налогового органа выносит

одно из следующих решений:

— о

привлечении налогоплательщика к налоговой

ответственности за совершение налогового

правонарушения;

— об отказе в

привлечении налогоплательщика к

ответственности за совершение налогового

правонарушения;

— о проведении

дополнительных мероприятий налогового

контроля.

В случае несогласия

налогоплательщика с вынесенным налоговым

органом решением он имеет право оспорить

его в судебном порядке. Процедура

обжалования юридическими лицами и

предпринимателями ненормативных актов

налогового органа (чем, по сути, и являются

решения, вынесенные должностными лицами

налоговых органов по результатам

рассмотрения материалов проверки)

предусмотрена Арбитражным процессуальным

кодексом РФ в главе 24.

В соответствии с

п. 7 ст. 101 НК РФ в случае выявления нарушений,

за которые налогоплательщики — физические

лица или должностные лица

налогоплательщиков-организаций подлежат

привлечению к административной

ответственности, уполномоченное

должностное лицо налогового органа,

проводившее проверку, должно составить

протокол об административном

правонарушении. Рассмотрение дел об этих

правонарушениях и применении

административных санкций в отношении

должностных лиц организаций и физических

лиц, виновных в их совершении, производятся

налоговыми органами в соответствии с

административным законодательством.

Субъектом административной

ответственности за нарушение

законодательства о налогах и сборах

являются должностные лица организаций.

Таким образом, Налоговый кодекс РФ при

привлечении правонарушителей к

административной ответственности содержит

ссылки на Кодекс РФ об административных

правонарушениях. Административное

взыскание за нарушение законодательства о

налогах и сборах налагается в соответствии

с процедурой, установленной КоАП РФ. Данная

процедура включает в себя составление

протокола об административном

правонарушении, возбуждение

административного дела, подготовку и

рассмотрение дела об административном

правонарушении, вынесение постановления.

При несогласии с вынесенным постановлением

по делу об административном правонарушении

данное постановление также может быть

обжаловано в судебном порядке.

Составы

административных правонарушений в области

налогов и сборов предусмотрены статьями 15.3

— 15.11 КоАП РФ, при этом некоторые

административные правонарушения дублируют

налоговые правонарушения, определенные

Налоговым кодексом РФ:

— статья 15.3 КоАП

РФ «Нарушение срока постановки на учет в

налоговом органе» содержит в себе признаки

правонарушений, установленных статьями 116

«Нарушение срока постановки на учет в

налоговом органе» и 117 «Уклонение от

постановки на учет в налоговом органе»

Налогового кодекса РФ;

— статья 15.4 КоАП

РФ «Нарушение срока представления сведений

об открытии и закрытии счета в банке или

иной кредитной организации»

корреспондирует со статьей 118 НК РФ;

—

статья 15.5 КоАП РФ «Нарушение сроков

представления налоговой декларации» — со

статьями 118, 119 НК РФ;

— статья 15.6 КоАП РФ

«Непредставление сведений, необходимых для

осуществления налогового контроля»

повторяет статью 126 НК РФ;

— статья 15.11

КоАП РФ предусматривает административную

ответственность за грубое нарушение правил

ведения бухгалтерского учета и

представления бухгалтерской отчетности, а

статья 120 НК РФ устанавливает налоговую

ответственность за грубое нарушение

организацией правил учета доходов и (или)

расходов и (или) объектов налогообложения.

Встает вопрос о целесообразности

дублирования данных норм налоговой и

административной ответственности, о

правовом соответствии одновременного

применения двух видов юридической

ответственности при совершении одного

правонарушения.

Как уже отмечалось

выше, процедуры привлечения к

административной и к налоговой

ответственности значительно различаются. В

Налоговом кодексе РФ данная процедура

практически сводится к вынесению решения

руководителем (его заместителем) по

результатам налоговой проверки. Налоговым

кодексом, в отличие от КоАП РФ, не

предусмотрены такие понятия, как

«возбуждение дела», «участник производства»,

«доказательства» и «доказывания», не

определены процессуальные права и

обязанности участников производства. В то

же время указанные вопросы достаточно

обстоятельно регламентированы в КоАП РФ,

что, на мой взгляд, дает большую возможность

для защиты своих прав лицам, привлекаемым к

административной ответственности, по

сравнению с лицами, привлекаемыми к

налоговой (финансовой) ответственности.

Определенной защитой интересов лиц,

привлекаемых к налоговой ответственности,

являются положения Налогового кодекса РФ,

регламентирующие судебный порядок

взыскания налоговых санкций, обязательное

соблюдение налоговыми органами

досудебного порядка взыскания налоговых

санкций (выставление требования с

предложением уплатить их добровольно), срок

давности взыскания санкций.

Давность

взыскания налоговых санкций установлена

статьей 115 НК РФ — налоговые органы могут

обратиться в суд с иском о взыскании

налоговых санкций не позднее шести месяцев

со дня обнаружения налогового

правонарушения и составления

соответствующего акта. Давность

привлечения к административной

ответственности определена в статьей 4.5

КоАП РФ — постановление по делу об

административном правонарушении не может

быть вынесено по истечении двух месяцев со

дня совершения административного

правонарушения. При длящемся

правонарушении данный срок начинает

исчисляться со дня обнаружения

административного правонарушения. Мы

видим, что срок давности привлечения к

административной ответственности

значительно короче срока давности

привлечения к налоговой ответственности.

На несовпадение налоговой и

административной ответственности

дополнительно указывает пункт 4 статьи 108

Налогового кодекса РФ, из которого следует,

что привлечение организации к

ответственности за совершение налогового

правонарушения не освобождает ее

должностных лиц при наличии

соответствующих оснований от

административной ответственности.

В

соответствии с Кодексом РФ об

административных правонарушениях

должностное лицо подлежит

административной ответственности в случае

совершения им административного

правонарушения в связи с неисполнением

либо ненадлежащим исполнением своих

служебных обязанностей. В примечании

статьи 2.4 КоАП РФ определено, что лица,

осуществляющие предпринимательскую

деятельность без образования юридического

лица, несут административную

ответственность как должностные лица, если

законом не установлено иное. В статье 15.3

КоАП РФ в целях исключения двойного

привлечения индивидуальных

предпринимателей одновременно к налоговой

и к административной ответственности как

должностных лиц предусмотрено, что в

отношении индивидуальных предпринимателей

исключается применение административной

ответственности, закрепленной в статьях 15.4

— 15.9, 15.11 КоАП РФ (то есть по составам

правонарушений в области налогов и сборов).

Таким образом, индивидуальные

предприниматели за нарушение

законодательства о налогах и сборах несут

только налоговую ответственность и не

привлекаются к административной

ответственности как должностные лица.

В Кодексе нет аналогичной оговорки о

привлечении к ответственности физических

лиц, не являющихся предпринимателями.

Данная ситуация могла бы привести к

двойному привлечению физических лиц к

ответственности по Налоговому кодексу и

Кодексу РФ об административных

правонарушениях за совершение

правонарушения, предусмотренного обоими

Кодексами. Постановлением Пленума Высшего

Арбитражного Суда РФ от 28.02.01 N 5 закреплено

положение, что при решении вопросов о

разграничении налоговой и иной

ответственности физических лиц (п. 7 ст. 101

НК) судам следует исходить из того, что одно

и то же правонарушение не может

одновременно квалифицироваться как

налоговое и иное, в связи с чем

налогоплательщик — физическое лицо за

совершенное им деяние не может быть

одновременно привлечен к налоговой и иной

ответственности. При решении вопроса об

ответственности должностных лиц

организаций-налогоплательщиков необходимо

принимать во внимание, что указанные лица

не являются субъектами налоговых

правоотношений и не могут быть привлечены к

ответственности в соответствии с

положениями Налогового кодекса. Названные

лица при наличии оснований могут быть

привлечены к уголовной и административной

ответственности.

Как и

административная ответственность,

налоговая ответственность применяется

только при наличии вины лица, совершившего

правонарушение. Отсутствие вины лица в

совершении налогового правонарушения

является обстоятельством, исключающим его

привлечение к налоговой ответственности

(статья 109 НК РФ). Налоговые правонарушения,

как и административные, могут быть

совершены умышленно или по неосторожности.

Аналогично Кодексу РФ об административных

правонарушениях, Налоговый кодекс

устанавливает презумпцию невиновности

налогоплательщика — п. 6 ст. 108 НК РФ.

Пункт 4 ст. 110 НК РФ определяет вину

организации в зависимости от вины ее

должностных лиц либо ее представителей,

действие (бездействие) которых обусловили

совершение налогового правонарушения.

Формы вины должностных лиц устанавливаются

в соответствии с Кодексом РФ об

административных правонарушениях,

следовательно, форма вины организации в

налоговом правонарушении будет

соответствовать вине должностных лиц в

административном правонарушении.

Статья 2.1 КоАП РФ содержит определение вины

юридического лица — юридическое лицо

признается виновным в совершении

административного правонарушения, если

будет установлено, что у него имелись

возможности для соблюдения правил и норм,

но данным лицом не были приняты все

зависящие от него меры по их соблюдению.

Таким образом, мы видим, что Налоговый

кодекс РФ и Кодекс РФ об административных

правонарушениях содержат различные

подходы к определению вины юридических лиц

в совершении налогового и

административного правонарушения. В

правоприменительной практике зачастую

виновность юридического лица сводится к

противоправности его действий. Вина

юридического лица в настоящее время

является одной из самых сложных проблем в

практике привлечения к ответственности за

совершение налогового правонарушения. На

практике также трудно определить формы

вины (умысел и неосторожность) к

правонарушениям, совершенными

юридическими лицами. Налоговый кодекс РФ не

содержит процессуальной основы, опираясь

на которую налоговый орган должен доказать

обстоятельства, свидетельствующие о

виновности лица в совершении налогового

правонарушения. В пункте 6 статьи 108 НК РФ

указано лишь то, что виновность лица в

совершении налогового правонарушения

должна быть доказана в предусмотренном

федеральным законом порядке, но не указано,

какой это закон.

Налоговый кодекс РФ в

статье 112 устанавливает обстоятельства,

смягчающие и отягчающие ответственность за

совершение налогового правонарушения. К

первым относятся: совершение

правонарушения вследствие стечения

тяжелых личных или семейных обстоятельств;

совершение правонарушения под влиянием

угрозы или принуждения либо в силу

материальной, служебной или иной

зависимости; иные обстоятельства, которые

судом могут быть признаны смягчающими

ответственность. Обстоятельством,

отягчающим

ПРАВО НА ОБЖАЛОВАНИЕ В СИСТЕМЕ КАТЕГОРИЙ НАЛОГОВОГО ПРОЦЕССА »

Комментарии к законам »

www.lawmix.ru

Налоговые и административные правоотношения: проблемы соотношения

24.11.2008

Современное развитие административных и налоговых правоотношений обусловливает необходимость теоретического обоснования оптимального соотношения указанных видов правоотношений в целях обеспечения баланса публичных и частных интересов при перераспределении денежных средств из частных денежных фондов в публичные денежные фонды. В связи с этим определенный интерес представляет изучение видов налоговых правоотношений, ряд из которых можно рассматривать в качестве административных правоотношений.

На наш взгляд, налоговые правоотношения можно подразделить на следующие виды:

1) правоотношения в сфере установления и введения налогов, которые не являются административно-правовыми отношениями;

2) правоотношения в сфере правильного исчисления, полноты и своевременности уплаты налогов, которые, как правило, являются административными правоотношениями;

3) правоотношения в сфере налогового контроля и применения мер государственного принуждения за нарушения налогового законодательства, которые всегда являются административными правоотношениями;

4) правоотношения в сфере судебного обжалования актов налоговых органов, которые являются административными правоотношениями в сфере административного судопроизводства.

Характерные черты налоговых правоотношений, которые по существу являются административно-правовыми, обусловлены особенностью регулируемых ими общественных отношений, правового статуса их субъектов, а также административно-правовых гарантий реализации статуса их субъектов.

В качестве объекта всех видов налоговых правоотношений выступают общественные отношения в сфере перераспределения денежных средств из частных денежных фондов в публичные денежные фонды. Указанная деятельность обусловлена применением метода обязательных платежей, именуемого налоговым методом. Этот метод является административно-правовым и используется в качестве основного метода финансовой деятельности государства и муниципальных образований при формировании публичных денежных фондов, то есть бюджетов всех уровней бюджетной системы России[1], для выполнения задач и функций государства и муниципальных образований.

Основные субъекты налоговых правоотношений следует подразделить на наделенных и не наделенных компетенцией публичной власти.

Компетенцией публичной власти в налоговых правоотношениях обладают финансовые, налоговые, таможенные, правоохранительные органы, органы государственных внебюджетных фондов. Компетенция этих органов реализуется посредством актов уполномоченных должностных лиц, которые являются представителями соответствующих органов публичной власти в налоговых правоотношениях.

Публично-властными полномочиями не обладают налогоплательщики (физические лица и организации), налоговые агенты и банки, выступающие в качестве расчетно-кассовых центров в налоговых правоотношениях.

В налоговых правоотношениях реализуется административно-правовой статус их участников, который характеризуется целевым блоком элементов, организационным блоком элементов, компетенцией органов публичной власти, правами и обязанностями налогоплательщиков, налоговых агентов и банков, юридической ответственностью указанных субъектов за нарушения налогового законодательства.[2]

Целевой блок элементов административно-правового статуса субъектов налоговых правоотношений определяется балансом публичных и частных интересов при перераспределении денежных средств из частных денежных фондов в публичные денежные фонды путем использования налогового метода в качестве метода обязательных платежей. При этом публичные интересы обусловлены задачами и функциями государства, а частные интересы — конституционными гарантиями права частной собственности и свободного использования имущества для предпринимательской и иной не запрещенной законом экономической деятельности.

Особенности организационного блока элементов административно-правового статуса субъектов налоговых правоотношений заключаются в сочетании децентрализации в организации финансовых органов с централизацией в организации налоговых органов.

Особенности компетенции финансовых и налоговых органов, которые определяют содержание прав и обязанностей иных субъектов налоговых правоотношений, заключаются в следующем. Финансовые органы на федеральном, региональном и местном уровнях определяют и реализуют государственную бюджетную и налоговую политику и издают подзаконные нормативные правовые акты в области налогообложения, разрабатывают проекты налоговых законов, предоставляют официальные разъяснения налогового законодательства, составляют и исполняют бюджеты, предусматривающие налоговые доходы, составляют бюджетную отчетность, включая отчетность о налоговых доходах. На федеральные налоговые органы, которые составляют единую централизованную систему Федеральной налоговой службы и ее территориальных органов, на организованные по аналогичному принципу таможенные органы, органы внутренних дел и органы федеральных государственных внебюджетных фондов, а в предусмотренных налоговым законодательством случаях и на суды возложены контрольно-юрисдикционные функции в области налогообложения, реализуемые в рамках каждой перечисленной системы органов единообразно на всей территории РФ.

Видами юридической ответственности за нарушения налогового законодательства как элемента правового статуса участников налоговых правоотношений являются уголовная, административная и имущественная ответственность.

Одним из элементов административно-правового статуса налогоплательщика является налоговая обязанность, заключающаяся в правильном исчислении, полной и своевременной уплате законно установленных налоговых платежей в бюджет.

В налоговом законодательстве налоговые агенты определяются как физические лица и организации, на которых налоговым законодательством возложены обязанности по исчислению, удержанию и перечислению в бюджеты бюджетной системы РФ налогов в установленном порядке как за счет средств налогоплательщиков, так и за счет собственных средств при взаиморасчетах с налогоплательщиками.

При наличии пробелов в правовой регламентации механизма уплаты налогов через налогового агента используется институт налогового представительства. В ст. 123 НК РФ предусмотрена административная ответственность налогового агента за неправомерное неперечисление сумм налога, подлежащего удержанию и перечислению налоговым агентом.

На банки как расчетно-кассовые центры возложено обслуживание взаиморасчетов налогоплательщиков и налоговых агентов с бюджетами бюджетной системы РФ. При этом банки обязаны зачислять в бюджет денежные средства при представлении налогоплательщиками, налоговыми агентами и налоговыми органами платежных документов на уплату налогов и при наличии достаточного остатка денежных средств на счетах налогоплательщиков и налоговых агентов в банках.

Обязанность по уплате налога считается выполненной налогоплательщиком и налоговым агентом с момента представления в банк платежного документа на уплату налога при соблюдении указанных выше условий. Таким образом, банк является обязательным участником многостадийных административно-правовых отношений имущественного характера по уплате и перечислению в бюджет налогов с момента, когда обязанность налогоплательщика по уплате налога и налогового агента по его перечислению считается выполненной и на налогоплательщика или налогового агента может быть возложена ответственность за ненадлежащее исполнение возложенной на банк обязанности только при установлении недобросовестности налогоплательщика или налогового агента, выразившейся в создании схемы уклонения от уплаты налогов с использованием банка.

В соответствии с Определением Конституционного суда РФ от 16.10.2003г. №329-О, в котором рассматривается ситуация с уплатой налогов через проблемные банки, «истолкование ст. 57 Конституции Российской Федерации в системной связи с другими положениями Конституции Российской Федерации не позволяет сделать вывод, что налогоплательщик несет ответственность за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет. По смыслу положения, содержащегося в пункте 7 статьи 3 Налогового кодекса Российской Федерации, в сфере налоговых отношений действует презумпция добросовестности. Правоприменительные органы не могут истолковывать понятие «добросовестные налогоплательщики» как возлагающее на налогоплательщиков дополнительные обязанности, не предусмотренные законодательством».

В дальнейшем развитии судебной практики по налоговым спорам понятие «добросовестность» было заменено понятием «обоснованной налоговой выгоды».

В п. 10 Постановления от 12.10.2006 № 53 Пленум ВАС России указал: «факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом».

Основной проблемой правоприменительной практики в сфере налогообложения является отсутствие в налоговом законодательстве механизма предотвращения и пресечения уклонения от надлежащего исполнения обязанностей по уплате налоговых платежей в результате недобросовестного использования налогоплательщиками как предусмотренной законодательством налоговой выгоды, так и установленного законодательством разграничения обязанностей налогоплательщиков, налоговых агентов и банков. Указанный существенный пробел восполняется противоречивой судебной практикой, основанной на оценочных понятиях высших судебных инстанций по вопросам недобросовестности и необоснованной налоговой выгоды.

Использование необоснованной налоговой выгоды порождает административные правоотношения юрисдикционного характера между налогоплательщиками, налоговыми агентами и банками, с одной стороны, и налоговыми органами, с другой стороны.

Физические лица могут вступать в административные правоотношения в сфере налогообложения как непосредственно, так и через представителей, а организации – только через представителей. Права и обязанности субъектов таких правоотношений, которые осуществляются через представителей, реализуются в актах их законных и уполномоченных представителей.

Особенность содержания налоговых правоотношений как вида административных правоотношений характеризуется корреспонденцией компетенции финансовых, налоговых, таможенных, правоохранительных органов, органов государственных внебюджетных фондов с правами и обязанностями налогоплательщиков, налоговых агентов, банков, а также взаимной корреспонденцией прав и обязанностей налогоплательщиков, налоговых агентов, банков.

Административная ответственность за нарушения субъектами административных правоотношений налогового законодательства предусмотрена как в Налоговом кодексе РФ, так и в Кодексе РФ об административных правонарушениях, что создает определенные трудности для правоприменителя. Нормы глав 15 и 16 Налогового кодекса РФ содержат составы административных правонарушений в сфере налогообложения[3].

Таким образом, проблема правового регулирования административной ответственности за нарушения налогового законодательства заключается в неполной кодификации норм об административной ответственности в Кодексе РФ об административных правонарушениях. Указанная ситуация лишает субъектов административно-юрисдикционных отношений в сфере налогообложения возможности реализовать в полной мере как задачи производства по делам об административных правонарушениях, так и процессуальные гарантий лиц, привлекаемых к административной ответственности.

Основная проблема применения норм о юридической ответственности за нарушения налогового законодательства заключается в отсутствии действенного механизма ответственности субъектов публичной власти: как органов, так и должностных лиц, государственных служащих за нарушения налогового законодательства, а главное — имущественной ответственности государства за вред, причиненный налогоплательщикам, налоговым агентам и банкам незаконными актами налоговых органов и их должностных лиц. Тем самым нарушается принцип неотвратимости ответственности при неоднократных и массовых нарушениях прав и законных интересов налогоплательщиков, налоговых агентов, банков.

Таким образом, представляется целесообразным дальнейшее совершенствование как административного, так и налогового законодательства для устранения существующих пробелов и недостатков в законодательном регулировании правового статуса участников налоговых правоотношений как особого вида административных правоотношений. В рамках таких правоотношений реализуется метод обязательных платежей при безвозмездном и безвозвратном перераспределении денежных средств из частных денежных фондов в публичные денежные фонды. При этом необходимо обеспечить соблюдение конституционных прав налогоплательщиков, налоговых агентов и банков: права собственности и права свободного использования своих способностей и имущества для законной предпринимательской деятельности. Указанные права не должны быть ограничены усмотрением налоговых органов и специальных юрисдикционных органов и публичными интересами, основанными не на принципе законности, а на принципе целесообразности.

[1] Бюджетная система России состоит из федерального бюджета, бюджетов субъектов РФ, местных бюджетов, бюджетов государственных (федеральных и территориальных) внебюджетных фондов.

[2] А.Ю. Якимов. Статус субъекта административной юрисдикции и проблемы его реализации. М., 1999. С. 41.

[3] Подробно по этому вопросу см. Е.В. Овчарова. Проблемы применения административной ответственности за нарушения налогового законодательства по Налоговому кодексу РФ (НК РФ) и по Кодексу РФ об административных правонарушениях (КоАП РФ) – Государство и право. 2007. Номер 8., О.В. Панкова. Настольная книга судьи по делам об административных правонарушениях. М., 2008. С. 18-26.

www.pgplaw.ru

Вопрос 2. Соотношение нп с другими отраслями права и законодательства

Место НП в системе российского права относится к числу дискуссионных вопросов.

Ученые, занимающиеся исследованием иных отраслей права, придают праву самостоятельное значение (например, Брагинский). Другие авторы (например, Герасименко) не исключают возможности формирования НП в качестве самостоятельной правовой общности, т.к. налогоплательщик реализует себя как субъект публичных отношений в условиях отсутствия жесткой финансовой централизации, сосредоточения в руках налогоплательщиков значительных полномочий по расходованию налоговых средств.

Налоговое право и бюджетное.

Образование бюджетов всех уровней и государственных внебюджетных фондов в большей степени осуществляется на основе норм налогового права и норм иных институтов финансового права, регулирующих государственные доходы. Но сказанное не означает включения налогового права в систему бюджетного права. Отношения, складывающиеся в процессе установления и взимания налогов, проведения налогового контроля и т.п., не составляют предмета бюджетного права. Предмет налогового права только частично совпадает с границами бюджетно-правового регулирования. Основой разграничения налогового и бюджетного права может служить установление момента исполнения налоговой обязанности, который позволяет считать завершенным процесс уплаты налога. За рамками налоговых изъятий движение финансовых средств регулируется бюджетным правом.

Налоговое и конституционное право.

В российской правовой системе налоговые правоотношения приобрели конституционный статус только в 1993 г. Нормы Конституции не только закрепили всеобщую обязанность уплачивать законно установленные налоги и сборы, но и предусмотрели систему правовых гарантий, обеспечивающих компромисс в соблюдении прав налогоплательщиков и фискальных интересов государства.

Дальнейшее развитие нормы Конституции получили в постановлениях Конституционного суда РФ и НК РФ. Впервые были сформулированы Конституционным Судом РФ, а затем зафиксированы НК понятие налога, основные начала законодательства о налогах и сборах и т.д.

Налоговое право и гражданское.

Гражданские правоотношения приводят к последствиям, имеющим значение для налоговых отношений, т.к. объекты налогообложения образуются, как правило, в результате совершения гражданско-правовых сделок. Обязанность по уплате налога может быть реализована налогоплательщиком только после того как у него появятся денежные средства, принадлежащие ему на праве собственности, хозяйственного ведения или оперативного управления. Следовательно, налоговые отношения возникают на основе фактических имущественных отношений, правовой формой которых выступают гражданские отношения.

Тесная связь налогового и гражданского права наблюдается в субъектном составе. Субъекты, уплачивающие налоги, должны обладать гражданской правоспособностью и дееспособностью.

Налоговое и административное право.

Взаимосвязь налогового и административного права обусловлена исполнительно-распорядительной деятельностью государства. В механизм налоговых отношений включены органы исполнительной власти, реализующие государственно-властные полномочия.

Но не стоит отождествлять сферы действия административного и налогового права. Административное право обеспечивает публичные интересы и реализацию государственных функций и задач; налоговое право предназначено для урегулирования конфликтности публичных и частных имущественных интересов. Областью административно-правового регулирования являются управленческие отношения, возникающие в процессе функционирования органов исполнительной власти; налоговое право регулирует имущественные и связанные с ними неимущественные отношения, направленные на аккумулирование налоговых платежей в доход государства.

Налоговое и уголовное право.

С одной стороны, одним из объектов уголовно-правовой охраны являются фискальные интересы государства, с другой – квалификация некоторых преступлений невозможна без обращения к нормам налогового права.

studfiles.net