Счет 71 – это расчеты с подотчетными лицами, какие проводки необходимы, субсчета и корреспонденция, оборотно-сальдовая ведомость

71 счет бухгалтерского учета – это…

71-й счет – это учетная позиция в бухгалтерском учете, предназначенная для обобщения сведений, связанных с осуществлением расчетов с подотчетными лицами. Речь идет о суммах, выданных под отчет на административно-хозяйственные, иные повседневные нужды предприятия.

71-й счет – это учетная позиция в бухгалтерском учете, предназначенная для обобщения сведений, связанных с осуществлением расчетов с подотчетными лицами. Речь идет о суммах, выданных под отчет на административно-хозяйственные, иные повседневные нужды предприятия.

Рассмотрим, кому и на каком основании предприятием могут быть выданы денежные средства под отчет, как оформить операции по выдаче и расходу средств, а также как фиксируются подотчетные суммы, которые не были возвращены в установленный срок.

Подотчетные лица: раскрываем понятие

Подотчетные лица – это физические лица, сотрудники предприятия, которые осуществляют хозяйственные операции, задания (приобретение и оплата услуг, товарно-материальных ценностей) по поручению работодателя, предусматривающего обязательный отчет о выполненных операциях.

Другими словами, это лица, которые состоят в трудовых отношениях с определенным предприятием либо физическим лицом, выступающим в качестве субъекта предпринимательской деятельности.

Подотчетных лиц можно условно разбить на две группы:

- сотрудники, которым получено выполнение определенных хозпоручений;

- командированные сотрудники.

К подотчетным лицам относят сотрудников, которые были приняты на работу по любому трудовому договору – на сезонную, временную либо постоянную работу, а также таковую по совместительству.

Об актуальности учета расчетов с подотчетными лицами

Согласно действующему законодательству, каждое предприятие обязано вести бухгалтерский учет имеющегося имущества, различных хозяйственных операций и обязательств. К одной из важных задач бухгалтерского учета относят формирование достаточно полных и достоверных сведений, связанных с хозяйственными процессами и финансовыми результатами осуществляемой деятельности предприятия.

Поскольку в деятельности каждого предприятия расчетам с подотчетными лицами свойственен массовый характер и взаимосвязь со многими иными разделами учета (расчетами с подрядчиками и поставщиками, операциями по кассе/движению материальных ценностей), руководителю следует четко понимать, как должен быть корректно организован бухгалтерский учет, как денежных средств, так и операций с ними.

О порядке учета расчетов с подотчетными лицами

Деятельность каждого предприятия, зачастую, не обходится без необходимости производить оплату расходов наличными средствами. Это могут быть закупки в системе розничной торговли либо на других предприятиях, расходы по командировкам, представительские задачи, прочее.

Такие мероприятия, как правило, подразумевают выдачу денежных авансов сотруднику предприятия под его ответственность согласно распоряжению организации. Порядок их выдачи, размер и возможные сроки предоставления регламентируются Инструкцией ЦБ РФ.

Перечень лиц, которые вправе получать в кассе предприятия наличные средства под отчет, утверждается руководителем.

Выплаты кассой денежных средств производятся на основании приказа руководителя и заявления сотрудника и оформляются расходным кассовым ордером.

Лицам, которым были выданы наличные деньги под отчет, вменяется обязанность не позднее трех рабочих дней с момента истечения срока, на который они были предоставлены, либо с момента возвращения из командировки, представить в бухгалтерию авансовый отчет. К отчету также прикладываются подтверждающие документы о потраченных суммах.

Хозяйственные операции, осуществляемые предприятием, оформляются оправдательными документами, на основании которых производится бухгалтерских учет. Это документы первичного учета, такие как накладные, товарные чеки, квитанции к приходным кассовым ордерам, акты оказанных услуг и выполненных работ, проездные документы, прочее. В случае отсутствия документов, подтверждающих расходы за счет подотчетных средств, предприятие не может включить их в состав затрат по реализации продукции, услуг, работ либо по производству.

После сдачи авансового отчета в бухгалтерию он подлежит проверке бухгалтером, который далее проставит бухгалтерские проводки. Обработка представленных отчетов обычно занимает до 5 дней. Утверждение отчетов является правом руководителя.

После сдачи авансового отчета в бухгалтерию он подлежит проверке бухгалтером, который далее проставит бухгалтерские проводки. Обработка представленных отчетов обычно занимает до 5 дней. Утверждение отчетов является правом руководителя.

Выдача нового аванса может быть произведена исключительно после расчета по предыдущему.

Допускается удержание суммы задолженности из заработной платы подотчетного лица, который не возвратил остаток средств и не предъявил оправдательные документы. Возврат неиспользованных средств оформляют приходным кассовым ордером, выдача перерасхода – расходным ордером.

Предназначение 71-го счета

«Расчеты с подотчетными лицами» представляет собой активно-пассивный счет, сальдо которого свидетельствует об имеющейся сумме задолженности подотчетных лиц перед предприятием либо о сумме некомпенсированного перерасхода.

По дебету счета отражаются вновь выданные под отчет суммы, а также таковые возмещенного перерасхода. По кредиту – суммы средств, которые были использованы в соответствии с авансовыми отчетами и представлены согласно приходным кассовым ордерам (при наличии не потраченных средств).

Корреспонденция счета

Суммы, которые не были возвращены сотрудниками согласно установленным срокам, указываются по кредиту 71-го счета и дебету 94-го счета, с которого они впоследствии списываются в дебет 70-го счета (при удержании из зарплаты работника) либо 73-го (когда удержание из оплаты труда невозможно).

Подробно корреспонденция 71-го счета представлена в таблице:

Для ведения аналитического учета расчетов с подотчетными лицами используют седьмую ведомость, где напротив каждого такого лица указывается остаток по долгу, сколько средств выдано под отчет и использовано, остаток.

Командирование сотрудников за рубеж

В случае командирования сотрудника за границу ему производится выдача аванса в валюте той страны, куда предполагается поездка.

Выданную в банковском учреждении валюту приходуют по 50-му счету с кредита 52-го счета.

Списание с 50-го счета производят в дебет 71-го счета. В данном случае операция отражается в валюте платежа и рублевом эквиваленте согласно курсу ЦБ РФ, которому отвечает момент выдачи.

После возвращения сотрудника из командировки и представления им авансового учета/подтверждающих документов списание задолженности с кредита 71-го счета производится в дебет 26-го счета либо иного счета в зависимости от характера расходов согласно курсу на момент сдачи отчета.

Если в течение периода командировки курс валют поменялся, списывают курсовую разницу на 91-й счет. Отрицательная разница списывается на расходы (Дб 91, К 71), положительную разницу относят на доходы (Дб 71, К 91).

bizjurist.com

71 счет. 71 счет бухгалтерского учета

На каждом предприятии время от времени возникает необходимость выдачи наличных денег сотрудникам на различные цели, например такие как:

• аванс на командировочные расходы;

• аванс на административно-хозяйственные нужды, покупку товарно-материальных ценностей, запасных частей, на оплату почтовых и представительских расходов, а также всевозможных сборов.

Итак, разберемся, кто именно вправе получать средства под отчет, какие основания для этого нужны, как правильно оформить документы и учетные операции по выдаче денег, а также грамотно составить авансовый отчет о произведенных затратах.

Бывают случаи, когда неопытный или нерадивый бухгалтер выписывает денежную сумму представителям поставщика или заказчика и относит ее на 71 счет бухгалтерского учета. В основном этим грешат маленькие предприятия, полагая, что таким образом они рассчитались с кредитором или оплатили заказ. Это грубое нарушение законодательно установленных нормативно-правовых актов.

Подотчетные лица – это обязательно работники предприятия. Кроме того, выдачу денег под отчет предваряет заключение с сотрудником договора о материальной ответственности, в котором определяется ее мера и оговариваются права и обязанности сторон.

Как правило, круг материально-ответственных и подотчетных лиц устанавливает руководитель, издавая соответствующее распоряжение, ежегодно обновляемое. Учет расчетов по подотчетным суммам отражает 71 счет.

Расходы по командировкам

Подотчетные денежные суммы на командировочные расходы выдаются из кассы или перечисляются на карту сотрудника на основании письменного заявления с резолюцией руководителя. Конечно, в этом случае договор о материальной ответственности заключать не нужно, ведь отправиться в командировку может любой сотрудник фирмы, и основанием для поездки служит приказ руководства, а отражает операции бухгалтерский счет 71.

Основания для выплаты денежных средств под отчет

Подобная выдача регламентируется действующим законодательством, и основными правилами этой операции являются следующие:

• запрещено оформление документов на выплату денег под отчет, если сотрудник не отчитался за полученные ранее суммы;

• деньги выдаются по заявлению, завизированному руководителем с отметкой о размере суммы и сроке, на который она выдается;

• отчет о произведенных расходах составляется и подписывается в течение 3 дней после окончания командировки или истечения установленного руководителем срока.

Документальное оформление

Итак, после того как расходы произведены, или по приезде из командировки сотрудник обязан отчитаться в 3-дневный срок и представить бухгалтеру авансовый отчет формы АО-1 с приложенными документами, доказывающими состоятельность осуществленных трат.

В авансовом отчете подсчитываются итоги, и выводится результат:

• остатка денег нет, так как израсходованы все средства;

• остаток есть, так как трат произведено меньше, чем планировалось;

• перерасход выданных денежных средств, так как они затрачены в большем объеме.

Остаток возвращается в кассу фирмы по ПКО, а сумма перерасхода выдается на руки по РКО. Все учетные операции по подотчетным суммам отражает 71 счет бухгалтерского учета.

При несоблюдении установленных законодательством правил сумма подотчетных средств удерживается из зарплаты или отражается как недостача и впоследствии взыскивается по решению суда.

Как работает счет

Рассматриваемый счет обобщает информацию о расчетах с сотрудниками по средствам, выданным под отчет. Данные суммы относятся в дебет счета 71, корреспондируясь со счетами денежных средств, например, 50 — «Касса». Документально подтвержденные суммы затрат списываются с кредита счета 71 в дебет затратных счетов, например 10 — «Материалы», и др.

Не возвращенные сотрудниками суммы списываются с кредита счета 71 в дебет счета 94 — «Недостачи». Впоследствии эти суммы списываются с кредита 94 в дебет счета 70. Если удержание из заработной платы в силу каких-либо причин невозможно, то дебетуется счет 73 и встает вопрос о возмещении предприятию нанесенного ущерба.

Следует отметить, что аналитический учет ведется отдельно по каждому сотруднику с обязательным выведением ежемесячных итогов. Механизированный учет с применением программы «1С» позволяет составить нужный документ в разрезе выданных или списанных сумм, установить временной диапазон или задать список подотчетных лиц, все данные объединяет карточка счета 71. Подотчетник же должен отчитаться по каждой выданной сумме, составив авансовый отчет в отведенные сроки. Аналитика объединяется в журнал-ордер по счету 71, который составляется в конце отчетного периода.

Бухгалтерские учетные записи

Каждый авансовый отчет отрабатывается бухгалтером с разноской данных на счет 71. Проводки, отражающие операции по учету подотчетных сумм:

• Д-т 71 – К-т 50 – выдана из кассы подотчетная сумма.

• Д-т 71 – К-т 51 – сумма перечислена с расчетного счета на карту сотрудника.

• Д-т 41 – К-т 71 – покупка товаров из подотчетной суммы.

• Д-т 10 – К-т 71 – приобретение материалов.

• Д-т 26 – К-т 71 – списаны общехозяйственные расходы, например оплачены почтовые услуги.

• Д-т 20 – К-т 71 – списаны командировочные расходы.

• Д-т 50 – К-т 71 – остаток подотчетной суммы внесен сотрудником в кассу.

• Д-т 70 – К-т 71 – остаток подотчетной суммы удержан из зарплаты работника.

• Д-т 94 – К-т 71 – сотрудник не отчитался о произведенных тратах в установленный срок.

• Д-т 73.2 – К-т 71 – удержание недостачи с сотрудника.

• Д-т 91.2 – К-т 71 – отнесение суммы недостачи на прочие расходы, если взыскание невозможно.

Особенности счета №71

Счет является активно-пассивным. Выше мы рассмотрели традиционные бухгалтерские проводки по счету 71, когда он выступает как активный, т. е. дебетуется при получении денег и кредитуется при списании расходов. В качестве пассивного счет используется реже, но такие случаи бывают.

Например, денег в кассе фирмы нет, а ехать в командировку надо, и сотрудник согласен использовать личные финансы с тем условием, что по возвращении командировочные расходы будут оплачены. В этом случае составляется проводка Д-т 20 – К-т 71.

В этом случае возникли расходы до их оплаты, и предприятие обязуется их возместить. В этом примере 71 счет — пассивный.

Если фирма – плательщик НДС

Если компания является плательщиком НДС и аккумулирует сумму налога, уплаченного за товары или услуги, на счете 19 — «НДС», то при покупке материалов или оплате услуг из подотчетных сумм необходимо отразить сумму НДС проводкой Д-т 19 – К-т 71 – на сумму налога, уплаченного.

Основание для списания затрат

Принимая авансовый отчет, бухгалтер проверяет подтверждающие расходы документы. Это могут быть накладные, счета и счета-фактуры при приобретении имущества, кассовые и товарные чеки, подтверждающие оплату всевозможных услуг, т. е. первичные документы, являющиеся фундаментальной основой для отнесения затрат на 71 счет.

Основным требованием проведения хозяйственной операции в учете является письменное подтверждение совершенной операции. Иными словами, все расходы, указанные в авансовом отчете, должны быть оправданы и подтверждены первичными учетными документами, правильно оформленными, с заполненными реквизитами, необходимыми подписями, печатями и штампами. Расходы, не подтвержденные документами или подтвержденные недооформленными бумагами, не могут быть приняты и отражены в учете, а это чревато неприятными последствиями. Сотрудник из своего кармана оплатит такие затраты.

Поэтому подотчетному лицу следует серьезно подходить к вопросу оформления авансового отчета, своевременно требовать правильно заполненные документы на произведенные расходы.

Действия бухгалтера

Бухгалтер, принимающий авансовый отчет, проверяет арифметические подсчеты, наличие и оформление оправдательных документов, в специальном разделе делает записи об отражении расходов, выверяет 71 счет, подтверждая разноску своей росписью. Затем выписывает приходный или расходный кассовый ордер на сумму расхождений между выданной и израсходованной суммами, вручает его кассиру и закрывает авансовый отчет.

Что необходимо помнить при налоговых проверках

Срок, на который подотчетному лицу выдаются средства на хознужды, законом не установлен. Он может определяться руководителем организации. Однако законом это не трактуется как обязанность директора. При установлении срока работник обязан отчитаться по расходам в течение 3 дней после его истечения. А если срок не был установлен, то, даже продолжительное время не отчитываясь по подотчетной сумме, нарушить его нельзя. Поэтому если в компании не определяется подобный срок, то претензии налоговиков по поводу долговременного нахождения подотчетной суммы на руках обязательно будут предъявлены, хотя считать их обоснованными нельзя.

Выявляя подобные случаи, налоговые органы квалифицируют их как получение беспроцентного займа, требуя определить величину материальной выгоды, возникшей у сотрудника, включить ее в состав его доходов и удержать НДФЛ.

Такое требование налоговиков незаконно, так как понятие материальной выгоды, установленное ст. 212 НК РФ, не включает описанную выше ситуацию. В соответствии с НК материальной выгодой являются доходы, полученные:

• от экономии на процентах за пользование средствами кредитных организаций;

• от приобретения имущества или услуг по гражданско-правовому договору;

• от приобретения акций или других ценных бумаг.

Доводы налоговых органов в этом случае неправомерны, так как займы в кредитных организациях оформляются договором, а выдача подотчетной суммы осуществляется по заявлению. Но в интересах руководства компаний — правильно оформлять документы на выдачу средств под отчет во избежание претензий проверяющих органов.

fb.ru

Счет 71

Подотчетные лица – это лица, которые получили от организации денежные средства под отчет и в интересах которой должны произвести расходы или приобрести имущество.

О бухгалтерском учете расчетов с подотчетными лицами расскажем в нашей консультации.

Счет 71 «Расчеты с подотчетными лицами»

Синтетический учет расчетов с подотчетными лицами, являющимися работниками организации, ведется на одноименном счете 71 «Расчеты с подотчетными лицами» (Приказ Минфина от 31.10.2000 № 94н). 71 счет бухгалтерского учета — это активно-пассивный счет.

На этом счете обобщается информации о расчетах с работниками по суммам, которые были выданы им под отчет на административно-хозяйственные и прочие расходы.

В то же время возможна ситуация, когда, к примеру, работник отправился в командировку, не получив под отчет денежные средства. В этом случае возмещение произведенных расходов также будет отражаться с использованием счета 71. Это означает, что синтетический счет 71 применяется не только для учета выданных под отчет сумм, но и для учета возмещения произведенных работниками расходов за свой счет, но в интересах организации.

Аналитический учет на счете 71 ведется по каждому подотчетному лицу и сумме, выданной под отчет.

Бухгалтерские проводки по счету 71

Если средства выданы в подотчет, проводка будет зависеть от формы выданных средств: наличная или безналичная.

Так, если деньги выданы из кассы в подотчет, проводка будет такая:

Дебет счета 71 – Кредит счета 50 «Касса»

В случае же перечисления подотчетных средств на карту работнику, проводка будет иная:

Дебет счета 71 – Кредит счета 51 «Расчетные счета»

Соответственно, если сдан в кассу остаток подотчетных сумм, проводка должна быть отражена следующая:

Дебет счета 50 – Кредит счета 71

Произведенные подотчетником расходы списываются с кредита счета 71 в дебет различных счетов в зависимости от вида расходов:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Приобретены материалы подотчетным лицом | 10 «Материалы» | 71 |

| Оприходованы товары, приобретенные подотчетником | 41 «Товары» | 71 |

| Отражены расходы на командировку | 26 «Общехозяйственные расходы», 44 «Расходы на продажу» и др. | 71 |

| Погашена задолженность перед поставщиком через подотчетное лицо | 60 «Расчеты с поставщиками и подрядчиками» | 71 |

glavkniga.ru

71 счет — активный или пассивный?

Подотчетным лицом называется служащий предприятия, получивший наличные деньги из кассы компании для оплаты производственных или коммерческих расходов. Взаимоотношения организации и сотрудников по кассовым операциям регулирует Указание Центрального банка № 3210 от 11.03.2014г. Для контроля операций по движению и остаткам наличных денег, полученных персоналом, в бухгалтерском учете утвержден счет 71 — «Расчеты с подотчетными лицами».

Характеристика счета 71

Активно-пассивный счет 71 фиксирует по кредиту производимые работниками траты, а по дебету их оплату. Синтетический учет показывает общие суммы оборотов и остатков по взаимоотношениям персонала с организацией в части производственных расходов, а аналитические регистры конкретизируют информацию.

Анализ счета 71 организуется по каждой сумме для соблюдения законодательства, по которому отводится три дня (п. 6.3 Указаний) для отчета за полученные деньги. У командировочных сотрудников отсчет начинается после приезда, у работающих на местах – с даты расходного кассового ордера. По информационному содержанию счет 71 «Расчеты с подотчетными лицами» является регистром материального учета и до поступления в бухгалтерию документов, содержащих информацию об израсходовании отпущенных средств, выдавать следующую сумму работнику запрещено.

Учетная политика, утвержденная в организации, определяет каким будет 71 счет: активный или пассивный. Если установлено, что расходы оплачиваются после их совершения, то остаток будет постоянно кредитовый. Такой вариант применяется организациями, в которых траты персонала характеризуются маленькими суммами и эпизодичностью. Оборотно-сальдовая ведомость по счету 71 имеет дебетовый итог, если учетная политика предусматривает авансирование расходов. Предварительная выдача денег сотрудникам практикуется предприятиями, чья деятельность связана с частыми, длительными командировками или постоянными закупками за наличный расчет.

При активно-пассивном методе организации расчетов с персоналом схема счета 71 строится в следующем порядке:

| Дебет | Кредит |

Остаток на начало периода в развернутом виде | Задолженность служащих перед организацией | Задолженность организации перед служащими |

Обороты | Выдача денежных средств |

|

| Приобретение материалов, услуг | |

Остаток на конец периода в развернутом виде | Долг предприятия перед сотрудниками | Долг сотрудников перед предприятием |

71 счет бухгалтерского учета – это регистрация информации о подотчетниках не только по операциям с наличными деньгами, но и по безналичным перечислениям на личные банковские карточки служащих или корпоративные карты. Расчеты с работниками посредством финансовых учреждений не подпадают под контроль Указаний Центрального банка № 3210 от 11.03.2014 г., так как сч. 71 не корреспондирует с 50 «Касса». Следовательно, отсутствует обязанность соблюдения 3-х дневного срока для отчета за полученные средства и ограничение на выдачу денег не отчитавшемуся работнику.

Проводки по счету 71

Типовые операции по регистрации расчетов с подотчетными лицами регламентирует Приказ Минфина № 94н в редакции от 08.11.2010 г., закрепляющий законодательно План счетов бухгалтерского учета. Согласно параграфам документа 71 счет бухгалтерского учета – это регистр, содержащий сведения о взаимоотношениях с персоналом по денежным средствам, выданным им под отчет на административно-хозяйственные, командировочные расходы. По кредиту отражаются использованные суммы:

- Материальные затраты для производства – корреспонденция с 07, 08, 10, 15, 16, 20-29, 41, 44, 45, 97;

- Возврат неизрасходованных средств – корреспонденция с 50, 51, 55, 57.

Дебет 71 счета показывает каким образом работникам выдавались средства – через кассу (50), банк (51, 52, 55) или они получены от сторонних организаций (76). Запрещена личная передача подотчетных сумм между сотрудниками. Валюту ведения расчетов определяют субсчета 71 счета: рублевый 71/01 и валютный 71/02.

Инструкция к плану счетов предусматривает типовые корреспонденции для систематизации единого подхода предприятий к ведению бухгалтерии. Отсутствующая в ней корреспонденция счета 71 вводится организацией самостоятельно при соблюдении правил Инструкции. Пример – рублевые операции по авансовой оплате поставщику или отражению входного НДС: кредитуется счет 71 1 с дебетом 60 1 «Расчеты с поставщиками» и 19 3 «НДС при приобретении МПЗ».

Приказом руководителя компании устанавливается срок, на который выдаются подотчетные средства. Превышение времени нахождения на руках персонала наличных денег квалифицируется как недостача – формируются проводки по 71 счету в корреспонденции с 94. После выяснения обстоятельств суммы вычитаются из заработной платы по заявлениям служащих или относятся на финансовые результаты при невозможности возврата.

Аналитический учет по счету 71

Контроль денежных сумм организуется по каждому работнику, получающему денежные средства для оплаты производственных, коммерческих расходов. В зависимости от того, каким назначен учетной политикой предприятия 71 счет — активный или пассивный, информация анализируется по виду остатков. Дебетовые суммы отслеживаются по дате получения с целью предотвращения повторных выдач наличных и ревизии за своевременностью предоставления авансовых отчетов. По кредиту счета 71, расчеты с подотчетными лицами контролируются для получения точных сведений о задолженности компании перед служащими и планирования ее погашения.

Синтетический и аналитический учет сумм, выданных работникам, или долг предприятия перед ними отражается в карточке. Внешний вид регистра варьируется в зависимости от используемой бухгалтерской программы.

Образец карточки счета 71 за период с 01.07.2017 – 10.07.2017:

Период | Документ | Аналитика Дт | Аналитика Кт | Дебет | Кредит | Текущее сальдо | ||

|

|

|

| Сч |

| Сч |

|

|

Сальдо на начало | Д 10 000,00 | |||||||

05.07.2017 | Авансовый отчет 65 от 04.07.2017 Оплата услуг по акту У097 от 01.06.2017 | Аренда офиса | Пригорова А.А. | 26 | 12 000,00 |

|

| К 2 000,00 |

06.07.2017 | Расходный кассовый ордер 00045 от 06.07.2017 | Хлзрасходы | Пригорова А.А. |

|

| 50.01 | 2 000,00 |

|

Оборот за период и сальдо на конец | 12 000,00 | 2 000,00 | 0,00 | |||||

spmag.ru

Счет 71 «Расчеты с подотчетными лицами»

Счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы.

На выданные под отчет суммы счет 71 «Расчеты с подотчетными лицами» дебетуется в корреспонденции со счетами учета денежных средств. На израсходованные подотчетными лицами суммы счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами, на которых учитываются затраты и приобретенные ценности, или другими счетами в зависимости от характера произведенных расходов.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи ценностей». В дальнейшем эти суммы списываются со счета 94 «Недостачи и потери от порчи ценностей» в дебет счета 70 «Расчеты с персоналом по оплате труда» (если они могут быть удержаны из оплаты труда работника) или 73 «Расчеты с персоналом по прочим операциям» (когда они не могут быть удержаны из оплаты труда работника).

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет.

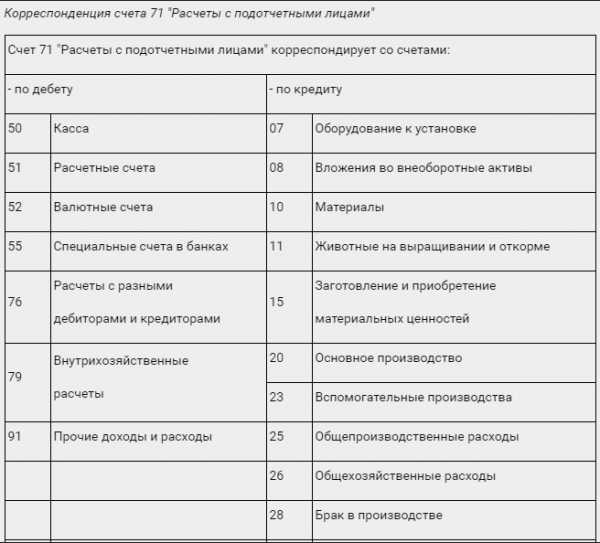

Счет 71 «Расчеты с подотчетными лицами» корреспондирует со следующими счетами Плана:

по дебету

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 91 «Прочие доходы и расходы»

по кредиту

- 07 «Оборудование к установке»

- 08 «Вложения во внеоборотные активы»

- 10 «Материалы»

- 11 «Животные на выращивании и откорме»

- 15 «Заготовление и приобретение материальных ценностей»

- 20 «Основное производство»

- 23 «Вспомогательные производства»

- 25 «Общепроизводственные расходы»

- 26 «Общехозяйственные расходы»

- 28 «Брак в производстве»

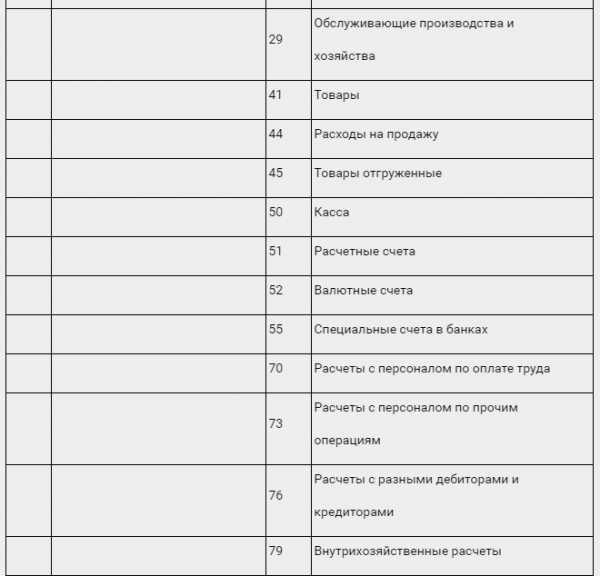

- 29 «Обслуживающие производства и хозяйства»

- 41 «Товары»

- 44 «Расходы на продажу»

- 45 «Товары отгруженные»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 70 «Расчеты с персоналом по оплате труда»

- 73 «Расчеты с персоналом по прочим операциям»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 91 «Прочие доходы и расходы»

- 94 «Недостачи и потери от порчи ценностей»

- 97 «Расходы будущих периодов»

- 99 «Прибыли и убытки»

sprbuh.systecs.ru

Счет 71 «Расчеты с подотчетными лицами»

В этом материале, который продолжает серию публикаций, посвященных новому плану счетов, проведен анализ счета 71 «Расчеты с подотчетными лицами» нового плана счетов. Этот комментарий подготовлен Я.В. Соколовым, д.э.н., зам. председателя Межведомственной комиссии по реформированию бухгалтерского учета и отчетности, членом Методологического совета по бухгалтерскому учету при Минфине России, первым Президентом Института профессиональных бухгалтеров России, В.В. Патровым, профессором Санкт-Петербургского государственного университета и Н.Н. Карзаевой, к.э.н., зам. директора аудиторской службы ООО «Балт-Аудит-Эксперт».

Содержание

- Счет 71 «Расчеты с подотчетными лицами»

|

Любому сотруднику предприятия может понадобиться произвести какие-либо расходы для нужд самого предприятия (съездить в командировку, купить какие-то материалы, оплатить мелкие ремонтные работы и т.д.). Для подобных случаев сотруднику выдают наличные деньги. Произведя расходы, сотрудник должен отчитаться перед руководством предприятия, составив специальный отчет и приложить к нему все оправдательные документы. Выдача денег под отчет оформляется записью:

- Дебет 71 «Расчеты с подотчетными лицами» Кредит 50 «Касса»

Подотчетные суммы списываются на основе отчета подотчетного лица. При этом счет 71 «Расчеты с подотчетными лицами» кредитуется, а дебетуются счета 10 «Материалы» если были приобретены какие-либо ценности и/или счета затрат. В ряде случаев сотруднику могут быть выданы деньги для приобретения товаров. В этом случае, на основании отчета составляется запись:

- Дебет 41 «Товары» Кредит 71 «Расчеты с подотчетными лицами»

Неизрасходованные суммы возвращаются в кассу или удерживаются из заработной платы.

Счет 71 «Расчеты с подотчетными лицами» кредитуется в корреспонденции со счетами:

- Дебет 50 «Касса»

- — на суммы, возвращенные в кассу;

- Дебет 70 «Расчеты с персоналом по оплате труда»

- — на суммы, удержанные из зарплаты;

- Дебет 94 «Недостачи и потери от порчи ценностей»

- — если сотрудник не отчитался за выданные ему денежные средства;

- Дебет 73.2 «Расчеты по возмещению материального ущерба»

- — если недостача будет удерживаться в течение нескольких отчетных периодов;

- Дебет 91.2 «Прочие расходы»

- — если недостачу нельзя возместить.

Мы рассмотрели варианты, когда счет 71 «Расчеты с подотчетными лицами» сначала дебетуется, а потом выданные сотруднику деньги списываются, т.е. случаи, когда этот счет выступает как активный. Но на практике достаточно часто этот счет может оказаться пассивным. Достаточно сослаться на случаи, когда сотрудник ездит в командировку, и расходы ему возмещают после возвращения.

Но если в кассе предприятия не будет наличных денег, бухгалтер должен будет сделать записи:

- Дебет счетов по учету затрат или приобретенных ценностей

Кредит 71 «Расчеты с подотчетными лицами»

Ибо расходы возникают не тогда, когда они оплачены, а тогда, когда возникла необходимость обязательство организации их оплатить (см. допущение временной определенности фактов хозяйственной деятельности, п.6 ПБУ 1/98). В этом случае счет 71 «Расчеты с подотчетными лицами» становится пассивным.

Аналитический учет ведется в разрезе подотчетных лиц, но каждое лицо должно отчитаться по каждой отдельной выданной сумме.

Счет 71 «Расчеты с подотчетными лицами»

buh.ru

Счет 71 Расчеты с подотчетными лицами Раздела 6. Плана счетов бухгалтерского учета РБ

Счет 71 «Расчеты с подотчетными лицами» предназначен для обобщения информации о расчетах с работниками по суммам, выданным им под отчет.

Выдача работникам под отчет сумм отражается по дебету счета 71 «Расчеты с подотчетными лицами» и кредиту счетов 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета». Израсходованные подотчетными лицами суммы отражаются по дебету счетов 10 «Материалы», 26 «Общехозяйственные затраты» и других счетов и кредиту счета 71 «Расчеты с подотчетными лицами».

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по дебету счета 94 «Недостачи и потери от порчи имущества» и кредиту счета 71 «Расчеты с подотчетными лицами». Удержание этих сумм с подотчетных лиц отражается по дебету счетов 70 «Расчеты с персоналом по оплате труда», 73 «Расчеты с персоналом по прочим операциям» и кредиту счета 94 «Недостачи и потери от порчи имущества».

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме, выданной под отчет.

Счет 71 «Расчеты с подотчетными лицами» имеет следующие субсчета:

Счет 71 «Расчеты с подотчетными лицами» корреспондирует со счетами:

по дебету

50 «Касса» 51 «Расчетные счета» 52 «Валютные счета» 55 «Специальные счета в банках» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» 91 «Прочие доходы и расходы»по кредиту

07 «Оборудование к установке и строительные материалы» 08 «Вложения в долгосрочные активы» 10 «Материалы» 11 «Животные на выращивании и откорме» 15 «Заготовление и приобретение материалов» 16 «Отклонение в стоимости материалов» 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» 20 «Основное производство» 23 «Вспомогательные производства» 25 «Общепроизводственные затраты» 26 «Общехозяйственные затраты» 28 «Брак в производстве» 29 «Обслуживающие производства и хозяйства» 41 «Товары» 44 «Расходы на реализацию» 50 «Касса» 51 «Расчетные счета» 52 «Валютные счета» 55 «Специальные счета в банках» 70 «Расчеты с персоналом по оплате труда» 73 «Расчеты с персоналом по прочим операциям» 76 «Расчеты с разными дебиторами и кредиторами» 79 «Внутрихозяйственные расчеты» 91 «Прочие доходы и расходы» 94 «Недостачи и потери от порчи имущества» 97 «Расходы будущих периодов»Другие счета раздела 6

Счет 60. Расчеты с поставщиками и подрядчиками Счет 62. Расчеты с покупателями и заказчиками Счет 63. Резервы по сомнительным долгам Счет 65. Отложенные налоговые обязательства Счет 66. Расчеты по краткосрочным кредитам и займам Счет 67. Расчеты по долгосрочным кредитам и займам Счет 68. Расчеты по налогам и сборам Счет 69. Расчеты по социальному страхованию и обеспечению Счет 70. Расчеты с персоналом по оплате труда Счет 71. Расчеты с подотчетными лицами Счет 73. Расчеты с персоналом по прочим операциям Счет 75. Расчеты с учредителями Счет 76. Расчеты с разными дебиторами и кредиторами Счет 77. Расчеты по прямому страхованию и перестрахованию Счет 79. Внутрихозяйственные расчеты

kodeksy-by.com