Рентабельность по чистой прибыли формула – Рентабельность продаж — формула расчета по активу, по валовой продукции и по чистой прибыли, значение показателя, активов и капитала, что показывает показатель, значение увеличение или уменьшение, пример расчета коэффициента, факторный анализ

Формула рентабельности: валовая, чистая, операционная

Руководители предпринимательских проектов заинтересованы в прибыльности своего бизнеса, поскольку изначально целью его создания является обогащение. Соответствие выраженных в денежном измерении затраченных ресурсов на обеспечение производства и полученного результата определяет эффективность функционирования субъекта. Основным индикатором, позволяющим принять решение о целесообразности дальнейшей работы в прежнем режиме, или в необходимости его корректировки, является рентабельность предприятия. В экономических расчетах параметр отображается в виде коэффициентов.

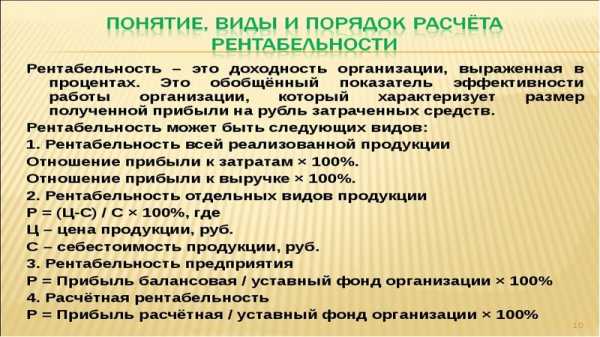

Параметры рентабельности

О параметре эффективности предприятия

Рентабельность является индикатором, позволяющим оценить экономическую эффективность субъекта предпринимательской деятельности. Она определяет степень результативности использования ресурсов компании. Для анализа необходимо отдельно учитывать вложения в бизнес за выделенный период, имеющие характер:

- трудовых;

- производственных;

- материальных;

- денежных.

Валовая рентабельность

Эффективность продаж позволяет оценить удельный вес прибыли в полученной от реализации результатов труда выручке.

Другое название индикатора известно как норма прибыли. Согласно стандартным методикам, параметр определяется посредством расчета исходя из чистой доходности в выручке. В случае необходимости определения слабых мест бизнеса, рекомендуется разделять доход на валовые, балансовые и операционные составляющие.

Виды рентабельности

Валовая рентабельность – это коэффициент эффективности работы предприятия, рассчитанный с применением параметра валовой доходности. Он позволяет определить рентабельность продаж по валовой прибыли. Параметр определяется частным валовой прибыли и выручки.

Валовая рентабельность, формула учитывает специфический характер доходности, позволяет определить показатель валовой прибыли, отображаемой в финансовых отчетах о результатах деятельности. Ее величина соответствует разнице выручки и полной себестоимости. Выручка в данной формуле интерпретируется как произведение объема продаж на реализационную цену.

Рентабельность по операционной прибыли

Операционная прибыль позиционируется промежуточной величиной доходности от продаж и чистой прибыли. Она позволяет определить коэффициент Return on Sales как частное параметра и выручки.

Виды прибыли

Операционная рентабельность – это второе название индикатора рентабельность продаж по операционной прибыли. Он отражает число копеек в рубле, отнесенных к рублю выручки. Данные составляющих формулы определяются на основании статей, отраженных в финансовом отчете.

Анализ параметра

Снижение экономического индикатора свидетельствует о падении спроса на результат труда субъекта предпринимательства и на снижении конкурентоспособности его продукции. Для стабилизации ситуации, руководителю предприятия необходимо инициировать проведение мероприятий, стимулирующих спрос и повышение качества производимого товара. В качестве альтернативного варианта возможно рассмотрение варианта заняться деятельности из новой рыночной ниши.

Тенденция изменения индикатора эффективности продаж оценивается в динамике базисного и отчетного периодов. За базисный период принимается прошлый временной период, в который индикатор показывал высокие отметки. Он необходим для обеспечения возможности сравнения параметра с индикатором, принятым за эталон.

Формула рентабельности по чистой прибыли

Определяемый по отношению к чистому доходу экономический индикатор эффективности деятельности субъекта рассчитывается частным чистой прибыли и выручки, определяемой объемом продаж в денежном эквиваленте. Чистая прибыль рассчитывается как произведение цены за единицу продукции на объем производства, выраженный в единицах продукции. Рентабельность чистой прибыли показывает, сколько копеек чистой прибыли в выручке, полученной от продажи результатов труда.

Коэффициент рентабельности

Анализ параметров прибыльности и рентабельности позволяют определить эффективность ведения руководителем хозяйственной деятельности компании. Их оценка позволяет выявить сдерживающие развитие факторы и принять меры для их корректировки с целью улучшения финансового результата.

Вконтакте

Одноклассники

Google+

101biznesplan.ru

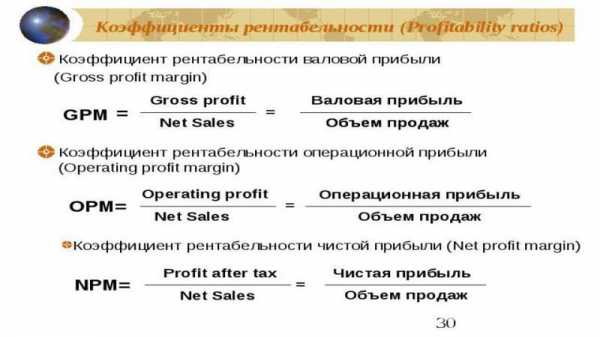

Коэффициенты рентабельности

Первые три показателя оценивают рентабельность оборота при реализации продукции. Для получения значений в процентах необходимо умножить значение коэффициента на 100%.

Рентабельность валовой прибыли (GPM) — другое название этого коэффициента – Gross margin ratio. Демонстрирует долю валовой прибыли в объеме продаж предприятия.

Рассчитывается по формуле: GP/NS = Валовая прибыль/Суммарная выручка.

Рассчитывается по формуле: ОP/NS = Операционная прибыль/Суммарная выручка.

Рентабельность чистой прибыли (NPM) — демонстрирует долю чистой прибыли в объеме продаж.

Рассчитывается по формуле: NI/NS = Чистая прибыль/Суммарная выручка.

Следующие 4 коэффициента оценивают рентабельность капитала, вложенного в предприятие. Расчет производится для годового периода с использованием среднего значения соответствующих статей активов и пассивов. Для расчета за период менее одного года, значение прибыли умножается на соответствующий коэффициент (12, 4, 2), и используется среднее за период значение оборотных активов. Для получения значений в процентах, также как и в предыдущих случаях, необходимо умножить значение коэффициента на 100%.

Рентабельность оборотных активов (RCA) — демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рассчитывается по формуле: NI/СА = Чистая прибыль/Оборотные средства.

Рентабельность внеоборотных активов (RFA) — демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Рассчитывается по формуле: NI/FА = Чистая прибыль/Основные средства.

Рентабельность активов (Рентабельность инвестиций) (ROI) — в отношении данного показателя возникла небольшая терминологическая путаница. В дословном переводе с английского, название данного показателя звучит как «рентабельность инвестиций», хотя, как следует из формулы, ни о каких инвестициях речи не идет.

Рентабельность собственного капитала (ROE) — позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие ценные бумаги. Он показывает, сколько денежных единиц чистой прибыли «заработала» каждая единица, вложенная собственниками компании.

Рассчитывается по формуле: NI/ЕQ = Чистая прибыль/Совокупный собственный капитал.

Profitability Ratios (Показатели рентабельности)

Основным критерием оценки эффективности деятельности любой коммерческий организации являются показатели прибыли и рентабельности (profitability ratios). Дадее рассмотрим методику расчета указанных показателей.

Показатель рентабельности акционерного капитала (ROCE).

Рентабельность инвестированного капитала (ROIC).

Рентабельность суммарных активов (ROTA).

Рентабельность валовой прибыли GPM).

Рентабельность операционной прибыли (OPM).

Рентабельность чистой прибыли (NPM).

Рентабельность оборотных активов (RCA).

Рентабельность внеоборотных активов (RFA)

Показатель рентабельности обыкновенного акционерного капитала (Return on Capital Employed, ROCE)

Коэффициент вычисляется как отношение чистой прибыли за вычетом дивидендов по привилегированным акциям к обыкновенному акционерному капиталу. Формула расчета показателя выглядит следующим образом:

ROCE = Earnings before interest and tax (EBIT) / Сapital employed

ROCE = (Чистая прибыль — Дивиденды по привилегированным акциям) / Средняя за год величина обыкновенного акционерного капитала

Среднегодовая величина активов рассчитывается на базе баланса предприятия как полусумма величины активов на начало и на конец года или как среднеарифметическое величин баланса на конец кварталов, входящих в отчетный год.

Показатель Return on capital employed используется финансистами как мера доходности, которую приносит компания на вложенный капитал. Обычно это необходимо для сравнения эффективности работы в различных видах бизнеса и для оценки того, генерирует ли компания достаточно прибыли, чтобы оправдать стоимость привлечения капитала.

Если предприятие не имеет привилегированных акций и не связано обязательствами по обязательной выплате дивидендов, то значение данного показателя эквивалентно Return on equity (ROE).

Рентабельность инвестированного капитала (Return on Invested Capital, ROIC)

Данный коэффициент рассчитывается как отношение чистой операционной прибыли компании к среднегодовой суммарного инвестированного капитала. Формула расчета показателя выглядит следующим образом:

ROIC = (Net operating profit — adjusted taxes) / Invested capital

ROIC = NOPLAT / Инвестированный капитал * 100%

где, NOPLAT — чистая операционная прибыль за вычетом скорректированных налогов.

Инвестированный капитал – капитал, инвестированный в основную деятельность компании. В качестве инвестированного капитала должен учитываться только капитал, вложенный в основную деятельность компании, так же, как и рассматриваемая прибыль является прибылью от основной деятельности. В общем виде, инвестированный капитал можно вычислить как сумму оборотных средств в основной деятельности, чистых основных средств и чистых прочих активов (за вычетом беспроцентных обязательств). Другой вариант расчета – инвестированными средствами считают сумму собственного капитала и долгосрочных обязательств. Детали определения величины инвестированного капитала будут зависеть от особенностей ведения учета и структуры бизнеса.

Главное условие, которое должно быть при этом достигнуто, это то, что при анализе должен быть учтен тот и только тот капитал, который использован для получения прибыли, включенной в расчет. На практике часто прибегают к упрощенному подходу, при котором не выделяется основная деятельность компании, а анализ ведется по всем инвестициям и всем доходам. Погрешность этого допущения будет зависеть от того, какой будет величина не операционной прибыли компании в рассматриваемом периоде и насколько велики инвестиции в неосновную деятельность. Учитывая возможные допущения, формула ROIC может записываться и в других видах:

ROIC = ((Чистая прибыль + Проценты * (1 — Ставка налога)) / (Долгосрочные кредиты + Собственный капитал)) * 100%

или

ROIC = (EBIT * (1 — Ставка налога) / (Долгосрочные кредиты + Собственный капитал)) * 100%

Показатели величины инвестиций берутся по среднегодовому значению (определяется как сумма на начало и на конец года, деленная пополам). Во всех случаях при расчете данного коэффициента предполагается использование данных из годовых отчетов о прибылях и убытках. Если при расчете используется квартальная или другая отчетность, то коэффициент должен быть умножен на число периодов отчетности в году.

Рентабельность суммарных активов (Return on Total Assets, ROTA)

Рентабельность суммарных активов (ROTA) рассчитывается, как правило, как отношение чистой прибыли к средней величине активов. Достоинства применения данного коэффициента понятны: максимизация ROTA заставляет менеджеров увеличивать выручку, снижать себестоимость и непроизводственные расходы (относимые на прибыль), уменьшать величину активов (за счет избавления от непроизводственных активов, снижения дебиторской и кредиторской задолженности). Рассчитывается по формуле:

ROTA = EBIT / Total net assets

ROTA = EBIT / Aктивы предприятия

где EBIT — прибыль за вычетом налогов и процентов (операционная прибыль).

Показатель ROTA похож на ROA лишь с тем отличием, что при вычислении ROTA используется операционная, а не чистая прибыль.

Один из незаметных на первый взгляд, но существенных недостатков ROTA – ухудшение этого показателя в результате привлечения заемного капитала. Кроме того, ориентация на этот показатель не способствует оптимизации структуры активов и не учитывает сезонную специфику конкретного виды деятельности.

Показатель ROTA особенно полезно применять в качестве дополнительного для сравнения оценки эффективности использования активов холдингов с разнообразным ассортиментом или вертикальной интеграцией. В таком случае можно оценить, приносят ли вложения в данный актив (станки, помещения, запасы сырья на складе) для производства определенной продукции нужную отдачу, и сформировать оптимальный набор активов для производства оптимального ассортимента.

Рентабельность валовой прибыли (Gross Margin Ratio, GPM)

Другое название этого коэффициента – Gross margin ratio. Демонстрирует долю валовой прибыли в объеме продаж предприятия. Рассчитывается по формуле:

GPM = Gross profit / Revenue

GPM = (Revenue — cost of goods sold) / Revenue

GPM = Валовая прибыль / Суммарная выручка

Расчет производится для различных периодов времени, при этом используются суммарные величины за период.

Рентабельность операционной прибыли (Operating Margin, ОPM)

Показатель демонстрирует долю операционной прибыли в объеме продаж. Рассчитывается по формуле:

OPM = Operating income / Revenue

OPM = Oперационная прибыль / Cуммарная выручка

Рентабельность чистой прибыли (Net Profit Margin, NPM)

Демонстрирует долю чистой прибыли в объеме продаж. Рассчитывается по формуле:

NPM = Net income / Revenue

NPM = Чистая прибыль / Суммарная выручка

Коэффициенты, оценивающие рентабельность капитала, вложенного в предприятие. Расчет производится для годового периода с использованием среднего значения соответствующих статей активов и пассивов. Для расчета за период менее одного года, значение прибыли умножается на соответствующий коэффициент (12, 4, 2), и используется среднее за период значение оборотных активов. Для получения значений в процентах, также как и в предыдущих случаях, необходимо умножить значение коэффициента на 100%.

Рентабельность чистых активов (Return on Net Assets, RONA)

Рентабельность чистых активов демонстрирует отношение чистой прибыли к среднегодовой величине внеоборотных активов и чистого оборотного капитала.

RONA = Net income / (Fixed assets + (Current assets — Current liabilities))

RONA = Чистая прибыль / Чистые активы

Для промпредприятий формула расчета рентабельности чистых активов будет иметь следующий вид:

RONA = (Plant revenue — Сosts) / Net assets

Расчет показателя рентабельности чистых активов аналогичен расчету рентабельности активов (ROA), но в отличие от RОА, RONA неучитывает связанных с ними обязательств компании.

Отметим что, показатель рентабельности чистых активов не оценивает непосредственно капитальные расходы, RONA напоминает менеджерам, что существуют затраты на приобретение и содержание активов.

Рентабельность оборотных активов (Return on Current Assets, RCA)

Показатель RCA демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства. Рассчитывается по формуле:

RCA = Net income / Current assets

RCA = Чистая прибыль / Оборотные средства

Рентабельность внеоборотных активов (Return on Fixed Assets, RFA)

Данный коэффициент рентабельности демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства. Рассчитывается по формуле:

RFA = Net income / Fixed assets

RFA = Чистая прибыль / Внеоборотные активы

afdanalyse.ru

Формула чистой прибыли — расчет

Для любого бизнесмена или индивидуального предпринимателя важна прибыль. Это результат, являющийся в то же время и причиной открытия любого дела. Без прибыли не имеет смысла деятельность, направленная на получение дохода. Для успешного продвижения своего продукта на экономическом рынке производителям необходимо осуществлять анализ, планирование и отслеживание множества показателей. Незнание коэффициентов, влияющих на перспективу развития компании, может привести к отрицательным результатам. Одним из факторов, демонстрирующих успешность фирмы, является показатель чистой прибыли. От него зависит своевременность выплаты заработной платы работникам, доход руководителей, создание фонда для решения финансовых проблем предприятия. Для расчета показателя используется формула чистой прибыли. Прочитав статью, каждый сможет понять, что представляет собой этот коэффициент и как его узнать.

Определение

Чистая прибыль является составной частью балансовой прибыли фирмы, остающейся в ее распоряжении после окончательной уплаты всех обязательных взносов (налогов, денежных отчислений, сборов). Это важнейший экономический показатель предприятия, отображающий эффективность работы всех структурных подразделений организации. Его не стоит путать со словосочетанием «экономическая прибыль». Данный фактор – итог деятельности компании за весь отчетный период. Благодаря результату, который выдает при подсчете формула чистой прибыли, можно рассчитывать коэффициенты, выражающие рентабельность, финансовую устойчивость, ликвидность. Данный фактор применяется при утверждении методик, позволяющих оценить такие состояния, как банкротство, кредито- и платежеспособность, а также инвестиционную привлекательность.

Для кого важна чистая прибыль

Инвесторы используют данный показатель при определении рентабельности компании, а также ее способности генерировать финансовые потоки. Благодаря чистой прибыли кредиторы могут определить норму экономической надежности фирмы и ее возможности оплатить обязательства. Этот фактор влияет и на стоимость предприятия, что очень важно для руководителей и владельцев. По показателю чистой прибыли поставщики определяют способность в нужные сроки осуществлять платежи за предоставленные материалы и составные части. Менеджеры также используют такой термин, как «чистая прибыль». Формула расчета применяется для получения числа, необходимого для определения коэффициентов устойчивости функционирования предприятия, возможности для развития инновационных технологий и обновления производственных фондов.

Факторы, влияющие на показатель

Основным источником прироста капитала является чистая прибыль. Формула расчета позволяет получить коэффициент, опираясь на который собственники определяют дивидендную и инвестиционную политику, проводимую впоследствии предприятием с учетом перспективы его развития. Данный показатель зависит от объема выручки от реализации, уровня себестоимости, финансовых результатов обычной работы, величины налога на доход и иных обязательных выплат.

Реализация чистой прибыли

Эти средства используются для обновления производственных фондов, создания товарно-материальных запасов, повышения квалификации рабочего персонала, развития инновационных технологий, создания резервов, благотворительности, внешних и внутренних инвестиций, расчета дивидендов акционеров.

Анализ чистой прибыли

Он позволяет определить общую динамику и характер периодического изменения эффективности работы предприятия. Чистой прибыли присуща колебательность, а также сезонность. Между несколькими важными показателями существует жесткая корреляционная взаимосвязь. К этим данным можно отнести динамику чистой прибыли, выручку от продаж и чистые активы предприятия.

Рейтинг кредитоспособности компаний можно отнести к инвестиционному классу. При определении оценок используется формула чистой прибыли по балансу. Этот рейтинг позволяет эффективно привлекать поток средств иностранных инвесторов.

Расчет чистой прибыли: формула

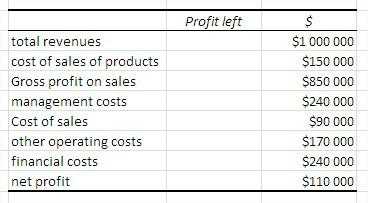

Данный показатель равен остатку валовой прибыли после осуществления всех необходимых платежей (налогов, сборов). За исследуемый период берется определенный отрезок времени (год, квартал).

Итак, результат суммирования финансовой, валовой и операционной прибыли с последующим вычетом размера налогов образует коэффициент. Это и есть чистая прибыль. Формула расчета может быть упрощена. Показатель будет равняться разнице прибыли до налогообложения и размера обязательных выплат. Для записи полученного результата используется форма № 2. Указанный в 190 строке отчета о прибылях и убытках показатель применяется при дальнейшем определении перспектив развития фирмы.

Алгоритм расчета

Сначала нужно определить необходимый отчетный период, за который следует подвести итог. Цифры берутся только за выбранное время, в противном случае результат будет отображен неправильно. Перед глазами должна быть формула чистой прибыли. Для определения показателя необходима информация о финансовой, валовой, операционной прибыли и сумме налогов.

Порядок расчета

Для начала необходимо определить объем валового поступления. Это сумма выручки от предоставленных услуг или реализованных товаров.

Далее нужно подсчитать чистое валовое поступление. Это сумма дохода, от которой вычитается размер бонусов, подаренных клиентам, а также возвращенные потребителям средства при отказе от полученного товара или услуги.

Последующие действия по определению чистой прибыли предприятия

Затем нужно подсчитать общее количество затрат на изготовление продукции. Эта сумма входит в себестоимость. Сюда относятся и расходы на оказание услуг.

Далее следует проанализировать валовую прибыль. Для этого надо вычесть из чистого дохода, определенного во втором пункте, себестоимость продукта.

Наконец, можно осуществить расчет чистой прибыли. Формула позволит получить результат, который можно будет использовать в дальнейшем анализе других коэффициентов. Для получения показателя от валовой прибыли следует вычесть операционные расходы и другие обязательные взносы. Речь идет об уплате штрафов, кредитов, налогов и отчислений.

Международные стандарты

Благодаря многочисленным исследованиям, проведенным мировыми экономистами, был вычислен минимальный коэффициент, который позволяет получить формула чистой прибыли. Он равен 14%. Если показатель меньше указанной цифры, то предприятие считается убыточным, несмотря на размер общего дохода. При достижении коэффициента компания начинает развиваться, а деятельность становится рентабельной.

Конкретный пример определения чистой прибыли предприятия

Сначала рассчитываются доходы и расходы. После этого можно приступать к определению показателя чистой прибыли (или убытков) от работы предприятия. Из предпринимательского дохода вычитаются расходы, связанные с коммерческой деятельностью. Полученным числом может быть как убыток, так и чистая прибыль. Формула по балансу доходов и расходов позволит определить разницу между ними. Полученное число может быть положительным. Тогда результат записывается как чистая прибыль. Формула позволяет подсчитать и убытки. Когда расходы превышают доход, разница становится отрицательной. Тогда результат записывается как чистый убыток. Если собственник владеет несколькими предприятиями, расчет ведется по каждому из них отдельно.

Определение рентабельности

Это показатель экономической эффективности деятельности предприятия, демонстрирующий, какую часть дохода организации составляет прибыль. Он имеет множество различных вариаций. Чаще всего упоминается рентабельность продаж по валовой и чистой прибыли. Данный показатель информирует предпринимателя об уровне эффективности применения различных средств. К ним относятся материальные, трудовые, денежные и другие ресурсы. Когда начинается подсчет чистой прибыли, обязательно упоминаются рентабельность и убыток. Второй критерий является показателем, наиболее точно отражающим разницу доходов и потерь от выплаты штрафов, пени, неустойки и т. д.

Коэффициент рентабельности

Он рассчитывается как отношение определенной ранее чистой прибыли ко всем ресурсам и активам, входящим в ее состав. Для того чтобы получить результат в процентах, нужно умножить коэффициент на 100%. Существует рентабельность валовой, чистой и операционной прибыли; оборотных, внеоборотных и иных активов; собственного капитала. Первые 3 показателя демонстрируют экономическую эффективность оборота во время реализации продукции.

Рентабельность чистой прибыли: формула

Данный коэффициент является показателем доли чистой прибыли в конкретном объеме продаж. По нескольким числам можно определить рентабельность по чистой прибыли. Формула расчета не так уж и сложна. Для определения коэффициента достаточно данных, указанных в форме № 2 бухгалтерского отчета о прибылях и убытках.

Показатель рентабельности рассчитывается следующим образом: это отношение чистой прибыли к суммарной выручке. Минимальное значение полученного результата определяется отраслевыми и иными особенностями деятельности организации. При одинаковой экономической работе нескольких учреждений рентабельность предприятий с длительным циклом выпуска продукции будет выше.

Примечания

Стоит заметить, что данный показатель демонстрирует прибыльность или убыточность деятельности существующей организации, но не является решением вопроса о том, насколько выгодны инвестиции в ее работу. Для того чтобы принять решение по данному поводу, следует рассчитать рентабельность активов и капитала.

fb.ru