Рентабельность нормативная – Как рассчитать норму рентабельности 🚩 внутренняя норма рентабельности 🚩 Финансы 🚩 Другое

Какая рентабельность считается нормальной и безопасной

Эта экономическая категория была введена для описания того, насколько эффективно в целом ведется деятельность на предприятии. Рентабельность рассчитывается по продажам, либо по отдельным составляющим. К примеру, по оборотным средствам. Она помогает понять, сколько копеек можно получить, вложив в то или иное дело один рубль. Если говорить об эффективности продаж, то рентабельность показывает долю прибыли в выручке.

Как проводится расчет рентабельности

Для определения показателя нужно использовать специальную формулу. Главное – помнить о том, что их существует несколько, по одной на каждую разновидность показателя:

Расчет показателя

- Общий уровень показателя считается так. Все полученные доходы, составляющие балансовую прибыль, делятся на результат сложения средней цены по оборотным активам, и средней ценовой категории основной части в производстве. Результат предыдущих действий умножаем на сто процентов.

- Отдельно выделяют реализационную рентабельность.

РР = делению дохода от реализации товара на чистую прибыль после проведения всех операций. Не обойтись без введения нормированной планки среднего значения. Она поможет обобщить множество расчетов, которые уже были совершены. Получается специальное число со средним результатом. - По активам. Для определения чистый производственный доход делят на значение активов в тот или иной временной промежуток.

- По инвестициям. Прибыль в чистом виде делится на запасы собственного капитала, к которому прибавлены пассивы, рассчитанные на долгое время.

- По капиталу в наличии у предприятия. Для вычисления чистую прибыль делим на всю массу сбережений.

Определение отрицательной рентабельности

Рентабельность с минусом

Для руководителей отрицательный показатель рентабельности – важный сигнал. Она показывает, насколько убыточным оказалось производство в том или ином случае. Или отрицательный результат по продажам определенного товара. Отрицательная рентабельность появляется при более высокой себестоимости продукции по сравнению с уменьшением реализационной прибыли. А общей цены не хватает для того, чтобы покрыть все производственные издержки.

Чем больше отрицательная рентабельность по абсолютным данным, тем сильнее отклонение уровня цены от значения равновесия, которое можно было бы признать эффективным.

Отрицательная рентабельность показывает, что руководство неэффективно использует доступные финансовые средства.

Какие показатели считаются приемлемыми?

Чтобы обезопасить себя, каждое предприятие должно проводить анализ по основным объектам и видам продукции заранее. Выполнение следующих рекомендаций окажет позитивное влияние:

Уровень рентабельности

- Вычисление совокупности по нагрузке в налогах, и проведение сравнения с аналогичными данными, относящимися к той или иной деятельности.

- Расчет нагрузок, связанных с налогом на прибыль. Для предприятий производственной сферы низкий показатель – 3% и меньше. Торговые организации считаются убыточными при менее, чем 1%.

- Следующим этапом должна стать величина доли вычетов по НДС в сумме налога, который рассчитывается от налоговой базы. Этот показатель не должен превышать 98%.

Конкретные данные по сферам деятельности

Единого показателя не существует, в каждой отрасли на каждый год его считают отдельно. Рентабельность в отрасли добычи полезных ископаемых считается нормальной от 50%. Для сферы деревообработки она не дотягивает и до 1%. Для услуг приемлемым считается уровень 12-20%.

Проведение анализа по рентабельности

Рентабельный параметр еще получил название прибыльной нормы. Потому что показатель отображает, сколько прибыли было в выручке после реализации услуг и товаров с работами.

Если параметры в этом направлении падают – значит, уменьшается спрос на продукцию, уровень ее конкурентоспособности. Тогда надо задуматься о дополнительных мероприятиях для стимуляции спроса. Возникает необходимость в освоении новых рыночных ниш, либо в повышении качественных характеристик изделия.

Экономическая выгода

Когда проводится факторный анализ по рентабельности продаж, отдельного рассмотрения заслуживает влияние цифр на то, как меняются цены в товарах и услугах с работами и то, как она влияет на уровень себестоимости.

Выделение периода отчетности и базисного времени требуется для выявления тенденций в изменениях рентабельности в продажах. Базисный период позволяет использовать показатели за:

- прошлый год

- время, когда предприятием получена наибольшая прибыль

Базисный период нужен для того, чтобы провести сравнение показателей с тем, что взято за основу во время расчетов.

Снижение себестоимости или повышение цен на предлагаемый ассортимент способствует увеличению рентабельности. Организация должна ориентироваться сразу на несколько параметров, чтобы принять верное решение. Речь идет о конкурентной деятельности и ее оценке, возможности экономии внутренних ресурсов, колебаниях в покупательском спросе. Динамика рыночной конъюнктуры также изучается отдельно.

Предполагается применение инструментов, ставших неотъемлемой частью политики по товарам и ценам, сбыту, коммуникациям.

Повышение прибыли также проводится сразу в нескольких направлениях:

- Мотивация для персонала. Отдельным сектором в управленческой деятельности становится правильная организация труда персонала. От ответственности сотрудников в определенной степени зависят продажи по конечному продукту, уменьшение брака в изделиях, выпуск продукции с более высоким качеством. Стимулирующие и мотивационные стратегии позволят улучшить качество работы, выполняемой сотрудниками. К примеру, система премий, проведение мероприятий и так далее.

- Снижение себестоимости. Для этого необходимо определить поставщиков, чьи цены гораздо ниже, чем у конкурентов. Несмотря на экономию по материалам, необходимо следить, чтобы не снижалась итоговое качество продукта.

- Создание новой политики в сфере маркетинга. Продвижение товара должно основываться на исследованиях рыночной конъюнктуры, покупательских предпочтений. В крупных компаниях создают целые отделы, которые занимаются именно маркетингом. Или нанимают отдельного специалиста, отвечающего за проведение маркетинговых мероприятий. Такая политика не обходится без денежных вложений, но результаты себя полностью оправдывают.

- Определение приемлемого качества. Спрос увеличивается только на качественные вещи. Предприятию следует предпринимать все меры для его повышения, если показатели рентабельности заметно снижаются.

- Увеличение производственных мощностей. Производственный процесс становится менее затратным при внедрении научных достижений, хотя они и требуют определенных вложений. Можно модернизировать то оборудование, что уже имеется на вооружении. Тогда оперативность работы увеличится, ресурсы будут экономиться.

Объемы полученной прибыли часто становятся основой для оценки результативности бизнеса. Коэффициенты рентабельности применяют для того, чтобы оценить именно экономическую эффективность.

pravodeneg.net

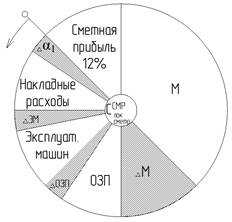

Три вида рентабельности СМР. Нормативная рентабельность — Мегаобучалка

Качественный характеристики организации луче всего описывает рентабельность.

Рентабельность — отношение экономического эффекта деятельности организации (прибыль) к затратам на достижение этого эффекта.

Показатель рентабельности — уровень рентабельности, который обычно выражается в %

Ур = П (эффект) / С СМРсметн стоим

В этой формуле сметная стоимость в зависимости от задач анализа может быть заменена на сметную себестоимость, прямые затраты, плановую себестоимость и тд.

Ур — основной показатель эффективности

Необходим, чтобы оценить качество бизнеса организации.

Для того, чтобы сказать насколько успешен бизнес Ур сравнивают с критерием Ур наиболее успешной организации.

В СССР Ур также являлся основным показателем при оценки качества работы строительной организации. В начале планового года в СО спускался нормативный уровень рентабельности (Урнорм) = примерно 12% по результатам года фактический уровень рентабельности сравнивался с нормативным заданием, если Ур

В настоящее время отсутствует нормативный уровень рентабельности. В качестве ориентира используют уровень рентабельности передовых проектов и строительных организаций, если ориентира нет, то используют % дохода по банковскому депозиту при этом надо учитывать величину произведенного цикла ( день, неделя, год).

Ур вклада = П банка / Сдепозит

Различают как в прибыли 3 уровня рентабельности:

-нормативный

Урнорм = П/С СМРсметн стоим лок смет = сметная прибыль/ С СМРсметн стоим лок смет

-плановый

Урпланов = П планов/С СМРсметн стоим лок смет * 100%

-фактический

Урфакт = Пфакт/ССМРсметн стоим лок смет * 100%

Плановая себестоимость СМР. Направление борьбы на ее снижение.

Плановая себестоимость — С себестоим. планов — затраты в денежном выражении на выпуск строительной продукции, рассчитанный по внутрипроизводственным нормативам (внутрифирменным) расхода ресурса.

При расчете учитываются внутренние особенности строительной организации. Поэтому она более точна, чем себестоимость нормативная, отражает уровень необходимых затрат на производстве

С себестпланов меньше С себест нормат на величину планируемого снижения по сравнению со сметной себестоимостью (задание по снижению себестоимости)

С себест план рассчитывается до заключения договорного подряда. Если С себест нормат обеспечивает нам достаточную массу прибыли, то договор подряда заключается

С себест план рассчитывается до заключения договорного подряда. Если С себест нормат обеспечивает нам достаточную массу прибыли, то договор подряда заключается

С себест план = С себест нормат — сметная прибыль — Э

Э — задание по снижению себестоимости

Э = М + ОЗП + ЭМ = НР

megaobuchalka.ru

Три вида рентабельности СМР. Нормативная рентабельность — Мегаобучалка

Ур – уровень рентабельности, необходим для определения выгодности бизнеса.

Ур сравнивают по критериям с Ур наиболее успешной организации. В СССР Ур – основной показатель при оценке качества работы строительной организации.

По результатам года фактический Ур сравнивался с нормативным заданием.

Урфакт > Урнорм

В настоящее время отсутствует Урнорм, поэтому в качестве ориентира используется Урпередовых строительных организаций.

Урвклада =

Рентабельность – это прибыльность, доходность строительной

организации, определяющие эффективность её производственно-хозяйственной деятельности.

Она характеризуется объемом прибыли. Однако количество прибыли не дает полного представления о доходности строительной организации, а точнее

об эффективности использования средств производства в строительной организации. Для этой цели применяется относительный показатель – уровень рентабельности (Р).

Рентабельность в строительных организациях зависит от уровня себестоимости СМР и величины прибыли. К экстенсивным факторам, влияющим на уровень рентабельности, относятся рост прибыли за счет увеличения объемов СМР и размер инфляции, влияющий на уровень цен. К интенсивным факторам относятся: использование достижений научно-технического прогресса, совершенствование организации труда и производства, сокращение сроков строительства и др.

Различают 3 уровня рентабельности:

1. Урнорм = · 100%, где П-прибыль, С-стоимость

2. Урплановая = · 100%

3. Урфактическая = · 100%

Плановая себестоимость СМР. Направление борьбы на её снижение.

Себестоимость СМР представляет собой выраженные в денежной форме затраты живого и овеществленного (прошлого) труда на создание строительной продукции. В себестоимость работ, выполненных строительной организацией собственными силами, включаются расходы на приобретение материалов, деталей, конструкций, топлива, энергии, оплату труда наемных работников, компенсацию износа основных производственных фондов и другие затраты.

Плановая (или расчетная) себестоимостьСспл представляет прогнозную величину затрат строительной организации на выполнение СМР в установленные договорами сроки строительства при рациональном и эффективном использовании производственных ресурсов и обеспечении безопасных условий труда, соблюдении правил технической эксплуатации основных фондов.

Плановая себестоимость используется для определения прибыли, а, следовательно, возможностей производственного и социального развития подрядной организации. Поэтому планирование себестоимости СМР является важной частью бизнес-плана строительной организации. Плановая себестоимость может рассчитываться по отдельным объектам, по подрядным договорам и на производительную программу в целом. При этом необходимо учитывать мероприятия по снижению себестоимости СМР.

В общем виде плановая себестоимость определяется по формуле:

Сспл = Ссм — (ПН + Эс) + И

где Ссм — сметная стоимость СМР; ПН — сметная прибыль; Эс — планируемая экономия от снижения себестоимости по плану оргтехмероприятий; И — компенсации заказчика (инвестора) сверх сметной стоимости из-за изменения цен на материалы, тарифных ставок и др. (если они определены в договоре подряда).

Плановая себестоимость Сспл меньше сметной себестоимости Сссм на величину экономии Эс, которая может быть получена в результате повышения технического и организационного уровня производства СМР, что находит выражение либо в более экономном расходовании ресурсов по сравнению со сметными нормами, либо в использовании более дешевых ресурсов, чем было определено в смете (что касается компенсационных средств заказчика, то они, как правило, предусматриваются договором подряда и дополнительно включаются в смету, т.е. учитываются в сметной себестоимости).

megaobuchalka.ru

формула, расчет на примере ОАО «Аэрофлот»

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия. В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales). Ниже рассмотрю формулу расчета данного коэффициента, приведу пример с его расчетом для отечественного предприятия, опишу норматив и его экономический смысл.

Рентабельность продаж. Экономический смысл показателя

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает. Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия. Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Коэффициент рентабельности продаж. Формула расчета

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/Выручка

Коэффициент операционной рентабельности = EBIT/Выручка

Коэффициент рентабельности продаж по прибыли до налогов = EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т.к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Видео-урок: «Рентабельность продаж: формула расчета, пример и анализ»

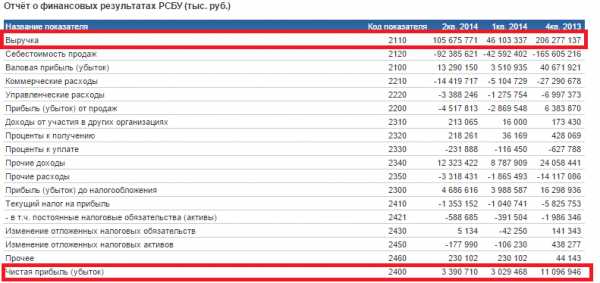

Рентабельности продаж. Пример расчета по балансу для ОАО «Аэрофлот»

Пример расчета коэффициента рентабельности продаж (ROS) для Аэрофлота

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)

Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж 2014-2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

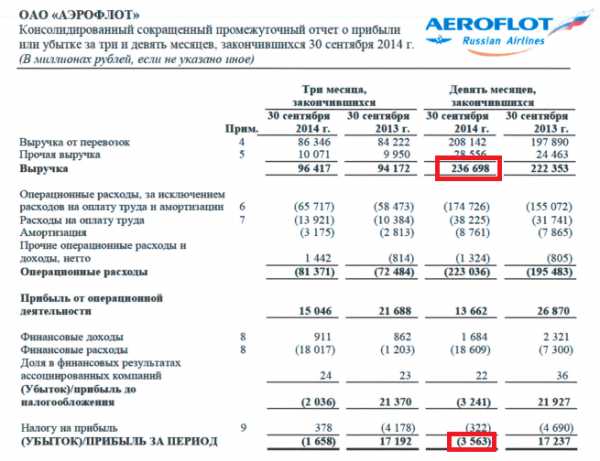

Посчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

Отчет по МСФО ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп>0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

По данным РИА-рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

— добыча полезных ископаемых – 26%

— сельское хозяйство – 11%

— строительство – 7%

— оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

Автор: Жданов Василий, к.э.н.

finzz.ru

Рентабельность нормативная — Энциклопедия по машиностроению XXL

Реконструкция предприятия 379 Рентабельность нормативная 391 Рентген 435 [c.449]Рентабельность машиностроения, как и любой другой отрасли промышленности, отражает прежде всего уровень установленной прибыли. При выборе проектных решений между собой сравнивают наиболее экономичные варианты. В каждой отрасли промышленности складывается свой уровень рентабельности, зависящий от фондоемкости ее продукции, принятого уровня цен и эффективности проектных решений. При выборе решений по минимуму приведенных затрат при заданном объеме производства расчет ведется по известной формуле С + ЕЖ = min, где С — себестоимость продукции К — удельные капитальные вложения на единицу продукции — нормативный коэффициент эффективности капитальных вложений, принимаемый по народному хозяйству в целом не ниже 0,15. Этот коэффициент позволяет сопоставлять между собой текущие (себестоимость) и единовременные (капиталовложения) затраты, приводить их к единой размерности. [c.13]

Следует уточнить вопрос о величине нормативного коэффициента. Необходимо отличать нормативный коэффициент эффективности от рентабельности действующих производственных фондов. Если этот коэффициент связан с использованием накопляемой части национального дохода, то рентабельность действующих фондов — с использованием конкретных средств производства. [c.13]

Для предприятий, первыми осваивающими принципиально новую продукцию, устанавливаются временные оптовые цены сроком до двух лет, исходя из плановой себестоимости и нормативной рентабельности, рассчитанной по техпромфинплану (в пределах 10—20% плановой себестоимости). Другие предприятия пользуются уже установленной ценой в течение времени, предусмотренного сроком ее действия. [c.116]

Необходимо систематически производить анализ влияния работы инструментальных служб на повышение эффективности работы всего завода по выбору наиболее экономичных вариантов оснащенности, созданию нормативно-справочных материалов и систем управления инструментальным хозяйством по установлению технико-экономических показателей по бесперебойному функционированию инструментальных служб при минимально необходимых запасах. Все эти факторы находят отражение в таких конечных показателях, как масса прибыли, производительность труда, рентабельность. [c.275]

Как известно, все предельные значения п и являются предметом спора одни рекомендуют пять лет, другие семь или десять лет. Теперь, когда особенно остро стоит вопрос о рентабельной работе предприятий, необходимо еще в стадии проектирования новой техники ответить на вопрос каковы будут экономический эффект, ежегодный доход и реальная прибыль за весь срок службы техники, чтобы убыточные варианты были исключены. Заранее планируя прибыль, можно определить рекомендуемые сроки окупаемости, которые, разумеется, не могут быть постоянными (нормативными). [c.14]

Если расчетный срок окупаемости больше нормативного и дополнительные затраты по устройству возврата конденсата не рентабельны, то в таких случаях следует рассмотреть возможность использования конденсата в производстве без возврата его в котельную. [c.273]

Оптовая цена предприятия должна обеспечить возмещение всех затрат производства и нормативную рентабельность кая-[Дому нормально работающему предприятию. По этой цене предприятия реализуют продукцию друг другу и центральным сбытовым организациям, а также используют для собственных нужд. [c.390]

Таким образом, при низкой рентабельности производства (5—10 %) может стать невыгодным производство металла марок Аб и ниже. Если ванна выработала свой нормативный срок и выдает низкосортный металл, необходимо провести анализ и определить целесообразность ее дальнейшей эксплуатации. Представляется целесообразным разработать методику, которая позволила бы с учетом сортности выдаваемого ванной металла, срока ее службы, сложившейся конъюнктуры на рынке металла, предстоящего объема капитального ремонта (с заменой катодного кожуха или без его замены), а также ряда других факторов выработать критерий экономического обоснования целесообразности дальнейшей эксплуатации ванны. [c.402]

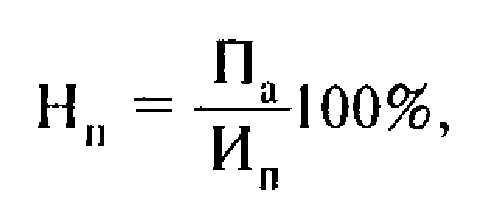

Полученный коэффициент рентабельности сопоставляется с нормативным. [c.84]

Расчетная рентабельность капиталовложений должна быть сопоставлена с его отраслевым нормативом, который в энергетике принят равным 10%. Общая эффективность капиталовложений может считаться приемлемой, если ее фактическое значение не ниже нормативного. [c.260]

Величина надбавки (в виде дополнительной прибыли) зависит от соотношения между верхним и нижним пределами цены. Если это соотношение больше 1,15, то аттестуемые изделия признаются высокоэффективными и к цене нижнего предела устанавливается надбавка. Чем больше указанное соотношение, тем больше и величина надбавки. Однако поощрительная надбавка имеет ограничения. Она не должна превышать 50% суммы распределяемого экономического эффекта и одного размера нормативной рентабельности. Исходя из вышеуказанного. Методика рекомендует типовую шкалу дифференциации размеров поощрительных надбавок, которые по отдельным отраслям, исходя из специфики, могут быть изменены. [c.101]

Важно отметить следующее. Планирование осуществляется не только для предприятия в целом, но и для каждого цеха, отдела, участка, бригады. Основой служат прогрессивные нормы и нормативы, такие хозрасчетные показатели, как темпы роста нормативной (чистой) продукции, производительность труда, сумма прибыли, рентабельность, расход сырья, материалов, топлива, электроэнергии, коэффициент использования производственных мощностей и др. [c.202]

В среднем по области уровень рентабельности 16,1%, в том числе животноводства всего 8,4%. У большинства хозяйств нет средств на приобретение техники, удобрений, с большими задержками выплачивается невысокая заработная плата. Количество тракторов и комбайнов снизилось более, чем в 1,5 раза, большинство оставшихся выработали нормативные сроки и требуют замены. [c.58]

Развитие стандартизации в эргономике основывается на реалистических подходах, которые формируются в процессе научной разработки соответствующих проблем и их всестороннего обсуждения на многочисленных конгрессах, симпозиумах и заседаниях. «В системе, — пишет Б. Мец в предисловии к первому сборнику французских эргономических стандартов, — включающей человека, задачу, производственное оборудование и среду, образуются многочисленные отношения, большая часть которых имеет взаимообусловленный характер и от которых в конечном счете зависят результаты, характеризуемые такими понятиями, как надежность, безопасность, рентабельность, здоровье и чувство удовлетворения от работы. Именно рациональным анализом этих взаимосвязей призвана заниматься эргономика. Стандарты и другие нормативные документы могут разрабатываться лишь тогда, когда эти взаимоотношения [c.66]

В то же -время имеются примеры, когда предприятие, выпускающее большой объем продукции высшей категории, не получает специального поощрения в виде надбавки к оптовой цене. Это бывает, как правило, при аттестации Знаком качества давно освоенной в производстве продукции, имеющей фактическую рентабельность, превышающую нормативную. Так, Уральский автозавод в 1974 г. выпускал 55,2% продукции со Знаком качества (автомобиль Урал 375 Д), Кременчугский автозавод им. 50-летия Советской Украины — 36% (автомобиль КРАЗ-256Б). [c.93]

На эти автомобили надбавки к оптовым ценам не устанавливались, поскольку фактическая рентабельность аттестованных автомобилей была значительно выше нормативной. Так, факти—ческая рентабельность автомобиля Урал 375Д составляла 17,6%, а автомобиля КРАЗ-256Б —14% при нормативной рентабельности но грузовым автомобилям 9%. В связи с этим выпуск указанной продукции не поощрялся специально. Оба завода получают высокую прибыль, позволяющую компенсировать дополнительные затраты и образовывать достаточные фонды поощрения, размер которых, однако, не связан с высоким качеством выпускаемой продукции. [c.93]

Тарифы на теплоту установлены в предположении 100 %-ного возврата конденсата. Невозврат конденсата потребители оплачивают по себестоимости химически очищенной или обессоленной воды, средней по энергосистеме, увеличенной не более чем на 20 % для обеспечения нормативного уровня рентабельности. Размер оплаты потребителю за возвращенный конденсат определяют по топливной слагаемой себестоимости 4,186 ГДж (1,0 Гкал) теплоты у энергоснабжающей организации. Общий размер оплаты потребителем, руб/период, составит [c.393]

Родился в 1944 году в г. Якутске. Окончил авиационное техническое училище ГА в 1966 г.. Иркутский институт народного хозяйства в 1971 г. В 1966 — 1969 гг. работал авиатехником в Иркутском гражданском авиапредприятии. С 1969 года работает в институте в техническом отделе в должностях ин-женера-экономиста, старшего инженера-экономиста, заведующего группой, заместителя заведующего отделом, с 1980 г. заведующим отделом прогнозирования, перспективного планирования научных и конструкторских разработок. С 1997 года заместитель Генерального директора по экономике. Формировал тематические годовые и перспективные планы института, участвовал в разработке нормативной документации по созданию новой техники, внедрял ее на заводах отрасли, анализировал рентабельность работы заводов (например, завода «Уралхиммаш»), выполнял расчеты экономической эффективности от внедрения новой техники, участвовал в работе комиссий Минхиммаша по оценке технического уровня разрабатываемого оборудования. [c.432]

Дополнительная прибыль представляет собой определенную до-хю народнохозяйственного эконошческого эффекта от производства и применения новой продукщш или продукцшй улучшенного качества, учитываемую при определении оптовой цены предусматривается в размере, обеспечивающем повышеш1Ы11 против нормативного уровень рентабельности продукции, но превышающем его, как правило,не более чем в два раза. [c.241]

Нормативы чистой продукции разрабатываются предприятиями, проверяются я утверждаются министерствами на пять лет. В них включается индивидуальная или усредненная прибыль. При определении чистой продукции по нормативам с усредненной прибылью различия в уровне рентабельности изделий не влияют на динамику объема производства и производительности труда (измеряемой по чистой продукдии), это обеспечивает заиетересованносгь предприятий в выполнении плана по всей номенклатуре. Расчет объема чистой продукции по стабильным нормативам значительно упрощается, становится оперативным и обеспечивает сопоставимость данных по годам пятилетки. Четырехлетняя практика применения нового показат еля убеждает, что нормативно-чистая продукция мЬжет служить хорошей основой для планирования и оценки эффек -тивностя производства. [c.114]

mash-xxl.info

Норма прибыли — формула расчета и рентабельность

Показатель прибыли в отечественной и зарубежной практике изучается на протяжении долго времени. Периодически возникают факторы, которые существенным образом влияют на финансовый результат хозяйствующего субъекта.

Под нормой прибыли следует понимать отношение прибыли к авансированному капиталу. Показатель следует выражать в процентах. Рассматриваемый финансовый коэффициент отражает эффективность применения денежных средств. У финансистов принято норму прибыли называть доходностью капитала.

Факторы, определяющие эффективность бизнеса

Частое применение существенных источников увеличения эффективности бизнеса предусматривает применение комплекса мер, которые отражают основные направления развития и совершенствования деятельности.

Следует отметить самую главную классификацию факторов эффективности бизнеса, основанную на определении уровня управления производством. Это внутренние и внешние факторы, поскольку они существенным образом влияют на степень эффективности предпринимательской деятельности.

Более подробно выделим три основополагающих фактора, прямым образом влияющих на ведение деятельности бизнеса и на его экономический результат:

- Оборудование, так называемые средства производства. При высокой производительности, качественном обслуживании и оптимальной загруженности можно получить максимальный результат с минимальными издержками.

- Сырье, материалы и аналогичные компоненты. Хорошее качество, минимальный отход и низкая энергоемкость в совокупности с качественным управлением запасами должны гарантировать высокий уровень производимое продукции, низкий брак и минимальные расходы.

- Технологическая обеспеченность бизнеса хороший признак интенсивности производства.

Как определить расчетную норму прибыли

Использование начального вложения в качестве знаменателя

Для определения расчетной нормы прибыли следует сначала определить годовую прибыль, которая находится по формуле:

П=ВВ-ОИ

где П- прибыль организации

ВВ – валовая выручка

ОИ – общие издержки

Затем следует определить стоимость износа основных фондов, используя данные о стоимости основных средств.

Это делается в два действия:

ОС = НС — ЛС

СИ = ОС/СПИ

СПИ – срок полезного использования

Далее необходимо определить среднегодовую прибыль, для этого от ежегодной выручки отнимем стоимость износа:

Пс = В – СИ

В – выручка

Определить расчетную норму прибыли можно простым соотношением:

РНП = Пс/ПВ

Рассчитайте среднюю прибыль компании.

Рассматриваемый способ основывается на стандартной формуле:

СНП=Пс/СВ

Определите среднее вложение.

Этот показатель включает издержки по капитальным вложениям и находится по формуле:

СВ=(НВ+ЛС)/2

Расчет нормы прибыли:

РНП=ПС/СВ*100

Соотношение экономии чистой себестоимости и начального вложения, представленный в процентах и есть РНП.

Определить СНП достаточно легко, все данные можно получить в бухгалтерских отчетах.

Как рассчитать рентабельность?

Оценка финансовой деятельности бизнеса не представляется возможной без расчета показателя рентабельности, отражающий экономическую эффективность деятельности.

Рассчитывают несколько видов рентабельности: продаж, продукции, активов, капитала и так далее, для которых есть свой порядок расчета. Коэффициенты рентабельности применяются часто в финансовом анализе, при прогнозировании.

Существующие способы определения рентабельности преследуют свои цели и используют различные отчетные показатели.

Рентабельность основной деятельности

Это затратный показатель, позволяющий оценить объем прибыли на рубль затрат:

Rод = Прибыль от реализации/себестоимость.

Рентабельность оборотного капитала

Рентабельность оборотных средств характеризует эффективность вложенного в оборотный капитал рубля.

Rок = Чистая прибыль/Оборотный капитал

Чем выше коэффициент, тем оборотный капитал эффективнее используется.

Рентабельность основного капитала

Полученная прибыль еще не признак эффективной деятельности. Необходимо рассчитать более подробно прочие финансовые показатели.

Rок=Чистая прибыль/Основной капитал

Коэффициент отражает какая доля чистой прибыли приходится на единицу основного капитала компании.

Расчет рентабельности продаж

Коэффициент, характеризующий чистую прибыль в объеме валовой выручке, показывает финансовую эффективность деятельности. За финансовый результат можно принимать разные показатели прибыли.

Нормативное значение рентабельности продаж зависит от ряда особенностей, например, отраслевой принадлежности.

Порог рентабельности

Порог рентабельности еще называют точкой безубыточности, характеризующий такой уровень деловой активности, при котором сумма затрат равна сумме доходов и помогает рассчитать запас финансовой прочности компании:

Пр = Пос затраты/К валовой маржи

Коэффициент валовой маржи находится по формуле:

Вм = (Валовая выручка — Переменные затраты)/Валовая выручка

При планировании и прогнозировании многие руководители берут это за основу принятия решений, когда требуется вести бизнесс таким образом, чтоб этот порог не превысить.

Рентабельность затрат

Показывает на сколько потраченные на бизнес средства окупаемы, отражает сколько прибыль получается на один вложенный рубль. Применяется для анализа эффективности затрат.

Показатель определяется следующим образом:

Рз = Прибыль/Декапитализированные расходы.

Аддитивные используются, когда показатель рассчитывается как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Применение данных моделей приводят к комбинированным или смешанным моделям. Для полного факторного анализа рентабельности применяются многофакторные модели, в которые включены разные коэффициенты рентабельности.

Чистая прибыль

Чистая прибыль- это довольно сложная экономическая категория. Ее изучением занимаются лучшие умы современности, причем как отечественные, так и зарубежные.

На менеджменте компании лежит высокая ответственность по управлению предприятием таким образом, чтоб бизнес генерировал максимальную прибыль. Потому что собственники всегда желают получать дивиденды.

Таким образом, перед руководством стоит важная задача по управлению доходами и расходами таким образом, чтоб первых было больше, а вторых как можно меньше. Учитывая, что при расчете чистой прибыли учитываются все прямые, переменные и косвенные затраты

Под чистой прибылью хозяйствующего часть следует понимать долю валовой выручки, за минусом расходов на выплату заработной платы и налоговых платежей.

Получение прибыль главная цель деятельности коммерческой организации.

Генерирование прибыли достаточно сложный процесс, лишь немногие собственники обладают необходимыми навыками и умением принимать правильные управленческие решения.

Теоретически прибыль является составляющей балансовой прибыли компании, остающаяся в распоряжении собственников, которая далее может быть распределена по их усмотрению. Показатели чистой прибыли невероятно важны для каждого предприятия, ведь на них в большей степени ориентируются инвесторы.

Расчёт чистой прибыли

Определить чистую прибыль достаточно просто. Сначала необходимо определить период, за который будут производиться расчёты.

Чистая прибыль находится по формуле:

ЧП = Финансовая прибыль + Валовая прибыль+ Другая прибыль — Обязательные налоговые платежи.

Распределение чистой прибыли

Основной законодательной базой, регламентирующей распределение чистой прибыли, является ФЗ «Об обществах с ограниченной ответственностью».

Распределение прибыли организация может осуществлять ежеквартально, один раз в шесть месяцев или ежегодно. Решение принимается на общем собрании участников. Чистая прибыль, как мы выяснили, является финансовым результатом компании.

Собственники бизнеса могут распределить ее на следующие цели:

- выплата дивидендов

- финансирование бизнеса в виде вложений в основной или оборотный капитал

- резервный капитал и далее

Кроме того, акционерные общества, выпускающие акции и торгующие ими на бирже заинтересованы в выплате дивидендов, так как это основной показатель, на который ориентируются инвесторы при вложении своего капитала.

Опытные собственники понимают, когда следует прибыль извлекать, а когда вкладывать. Пока бизнесу есть куда расти и развиваться, нецелесообразно будет выводить капитал, когда можно его авансировать.

Поэтому изучение рынка, конкурентов и перспектив развития дает определенные данные об этапах деятельности и возможном достижении максимальных объемов производства.

В этот момент компания не сможет уже активно и динамично развиваться, а перейдет в фазу застоя и тогда следует чистую прибыль выводить в виде дивидендов.

Прибыль распределяется между участниками пропорционально их долям. Также она может быть направлена предприятием в любые необходимые цели. В последнее время распространено использование прибыли на благотворительность.

Формирование чистой прибыли

Объем чистой прибыли отчетного периода не дает полной информации, по причине того, что не все доходы и расходы учитываются. В свою очередь, эта строка отчетности характеризует деятельность достаточно показательно.

Чистая прибыль есть главный показатель, характеризующий деятельность хозяйствующего субъекта. Этот показатель интересует кредиторов в целях изучения кредитоспособности, контрагентов для определения благонадежности и акционеров для расчета эффективности.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Если у Вас есть вопросы,

получите бесплатную консультацию прямо сейчас

rushbiz.ru

Уровень рентабельности

В современном мире работает множество предприятий и с каждым годом их количество стремительно растет. Основная цель любого юридического лица (или частного предпринимателя) — это получение, как можно большей прибыли, а затраты при этом должны быть минимальными. Такой постулат является основой развития или дальнейшего расширения производственной деятельности любого предприятия без исключения.

Для правильной организации своего дела нужно изучать экономические показатели, тщательно контролировать финансовое положение, а также продуманно и правильно планировать производственную деятельность своей компании, только это сможет максимизировать прибыль. Уровень рентабельности – это обобщающий показатель эффективной работы предприятия, отражающий прибыльность относительно определенных базовых основ. Если сумма выручки может покрыть не только затраты на реализацию и производство, но и образовывает прибыль, фирма считается рентабельной.

Основываясь на показателях рентабельности структуры, можно оценить ее финансовые результаты, а в конечном итоге и эффективность. Они с различных позиций измеряют доходность предприятия, а группируются соответственно интересам участников рыночного обмена. Уровень рентабельности как раз относится к таким показателям и отражает работу всех сторон деятельности предприятия. Всего существует четыре основных группы видов показателей успешной деятельности — рентабельность активов и производственных фондов, рентабельность предприятия и продукции.

Анализируя уровень рентабельности легко определить, какой вид деятельности обеспечивает наибольший доход, и, напротив, что провоцирует убытки. В современном мире такое определение крайне важно, ведь именно от концентрации и специализации производства зависит финансовая устойчивость юридического лица.

Самым качественным и обобщающим показателем эффективности предприятия считается рентабельность производства. Этот показатель соизмеряет размеры основных и оборотных средств с величиной прибыли, полученной с их помощью. Эти средства и называются ее ценой, чем ниже такая цена, тем больший эффект от функционирования предприятия. Просчитать уровень рентабельности производства можно с помощью несложной формулы – разделить прибыль Пч на общую всех сумму затрат ОС и ОФ.

Урп = Пч/(ОС+ОФ)

Где Пч – сумма прибыли, ОС – сумма оборотных средств, а ОФ – сумма основных фондов.

Из этой формулы становится понятным, что является фактором ее роста. Высокая прибыль подкрепляется низкой стоимостью основных средств и оборотных фондов, и эффективностью их работы. В результате на максимальном уровне рентабельность производства, а, соответственно, и экономическая эффективность предприятия.

Насколько прибыльная и эффективная у предприятия операционная деятельность, показывает рентабельность продаж. Рассчитывается уровень рентабельности продаж по следующей формуле — соотношение операционной прибыли фирмы Пч с выручкой от реализации продукции В

Рч = Пч/В * 100 %

Где РЧ − рентабельность продаж чистая, а Пч – прибыль предприятия чистая.

Уровень рентабельности — один из лучших механизмов определения финансовой, инвестиционной и операционной эффективности производства. Он помогает выяснить прибыль фирмы с каждого вложенного в активы рубля. В ходе его проведения, легко узнать ответы на все вопросы об основной деятельности фирмы, будь это производство, или реализация товаров, или же услуг и работ.

В современном мире без выяснения этого важнейшего коэффициента невозможно выявить реальное финансовое состояние любого предприятия и эффективность использования его основных частей производства. Поэтому нужно знать, как определять все экономические показатели для того, чтобы составить верное мнение о его работе.

fb.ru