Расчеты платежными поручениями платежными требованиями – Расчеты платежными требованиями-поручениями — Энциклопедия по экономике

Расчеты платежными поручениями

В безналичных расчетах преобладающей формой являются расчеты платежными поручениями. Расчеты платежными поручениями регламентируются ст. 863 — 866 Гражданского кодекса РФ.

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством или в более короткий срок, установленный договором банковского счета либо определяемый применяемыми в банковской практике обычаями делового оборота.

Платежными поручениями могут производиться:

а) перечисления денежных средств за поставленные товары, выполненные работы, оказанные услуги;

б) Перечисления денежных средств в бюджеты всех уровней или во вне бюджетные фонды;

в) перечисление денежных средств с целью возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

г) перечисления денежных средств в других целях, предусмотренных законодательством или договором.

Платежные поручения действительны в течение 10 дней со дня выписки. Клиенты банка могут получить подтверждение о перечислении средств контрагенту. Для этого экземпляр платежного поручения банк заверяет подписью ответственного лица и оттиском печати банка. Клиенты представляют в обслуживающий их банк поручения в четырех экземплярах (при иногородних расчетах в пяти), а при расчетах между, клиентами, обслуживаемыми одним банком — в трех.

Документы, оплачиваемые в полноформатном электроном обмене, представляются в банк в двух экземплярах.

В платежных поручениях при расчетах за товары и услуги клиенты должны отдельной строкой выделить налог на добавленную стоимость и номер счета — фактуры.

Первый экземпляр остается в банке как основание проведенной по счету дебетовой операции, два экземпляра передаются банку получателю средств, а четвертый экземпляр является приложением к выписке клиентского счета.

При расчетах платежными поручениями последний экземпляр платежного поручения возвращается клиенту с отметкой штампом » Принято «___»________ 2001 г.», подпись операционного работника (штамп) Штамп с датой и подписью может быть комбинированный.

Из поступивших в банк получателя один экземпляр платежного поручения служит ордером по проведенной кредитовой операции, а второй прилагается к выписке из счета клиента — получателя средств.

Клиент имеет право потребовать от банка информацию о зачислении средств на основании выданного поручения или о местонахождении средств, если они не зачислены по назначению.

Платежные поручения могут быть как обычными (почтовыми), так и срочными (телеграфными). Телеграфные поручения используются для перевода денежных средств в различные регионы России. Кроме суммы, подлежащей перечислению, в них должна быть указана сумма телеграфных расходов, размер которой определяет головной расчетно-кассовый центр (Приложение 1).

Телеграфные поручения позволяют значительно сократить время прохождения платежей по территории России до 2-3 дней в отличие от почтовых переводов, время прохождения которых иногда доходит до 2-3 недель. Вариант прямых корреспондентских отношений между банками:

1 — покупатель представляет в банк платежное поручение в четырех экземплярах и получает назад четвертый экземпляр в качестве расписки банка;

2 — банк покупателя на основании первого экземпляра платежного поручения списывает денежные средства с расчетного счета-покупателя;

3 — банк покупателя направляет в банк продавца два экземпляра платежного поручения;

4 — банк продавца, используя второй экземпляр платежного поручения, зачисляет денежные средства на расчетный счет продавца;

5 — банки выдают своим клиентам выписки с расчетных счетов;

На платежном поручении записано полное обозначение лицевых счетов. В графе «Дебет» в верхней части указывается лицевой счет плательщика, а ниже — дебетуемый лицевой счет корреспондентского счета.

В графе «Кредит» указан лицевой счет получателя, а ниже — кредитуемый лицевой счет корреспондентского счета.

Когда перечисление средств платежным поручением происходит через корреспондентские счета, открытые в Банке России в соответствии со схемой:

в платежном поручении по дебету и кредиту проставлены номера лицевых счетов корреспондентских счетов банков в Банке России (РКЦ).

При расчете платежным поручением допускается их частичная оплата, оплата и оформление допускается платежным ордером:

studfiles.net

Расчеты платежными поручениями и требованиями — МегаЛекции

Формы безналичных расчетов. Кредитовый и дебетовый перевод

Под расчетами в безналичной форме понимаются расчеты между физическими и юридическими лицами либо с их участием, проводимые через банк или небанковскую кредитно-финансовую организацию, его (ее) филиал (отделение) в безналичном порядке.

Основанием осуществления безналичных расчетов является наличие заключенного договора (договора банковского счета, вклада, корреспондентского счета) между банком и клиентом. Однако в последнее время Национальный банк не обязательно связывает с наличием таких договоров возможность проведения безналичных расчетов.

В соответствии с действующим законодательством в современных условиях допускается использование следующих форм безналичных расчетов:

расчеты платежными поручениями;( Платежное поручение является платежной инструкцией, согласно которой один банк (банк-отправитель) по поручению клиента (плательщика) осуществляет за вознаграждение перевод денежных средств в другой банк (банк-получатель) лицу, указанному в поручении (бенефициару))

расчеты платежными требованиями-поручениями;( Платежное требование-поручение — расчетный документ, содержащий требование получателя средств к плательщику оплатить на основании направленных ему, минуя обслуживающий банк, расчетного, отгрузочных и других документов, предусмотренных договором, стоимость поставленного по договору товара, произвести платежи по другим операциям.)

расчеты чеками;( Расчетный чек — это именной расчетно-денежный документ, составленный на специальном бланке, содержащий письменное поручение чекодателя банку о перечислении с его счета определенной суммы на счет получателя-чекодержателя.)

аккредитивная форма расчетов;( под аккредитивом понимается обязательство, в силу которого банк, действующий по поручению клиента-приказодателя (банк-эмитент), должен осуществить платеж получателю денежных средств (бенефициару) либо акцептовать и оплатить или учесть переводной вексель, выставленный бенефициаром, или дать полномочия другому банку (исполняющему банку) осуществить такой платеж либо акцептовать и оплатить или учесть переводной вексель, выставленный бенефициаром, если соблюдены все условия аккредитива.)

вексельная форма расчетов.( Вексель является, с одно стороны, средством оформления коммерческого кредита, предоставляемого в товарной форме продавцами покупателям в виде отсрочки уплаты долга за проданный товар, с другой — ценной бумагой, в которой содержится обязательство векселедателя уплатить определенную денежную сумму векселедержателю независимо от оснований выдачи векселя.)

Законодательство выделяет два вида банковского перевода:

кредитовый перевод — банковский перевод, инициатором которого является плательщик;

дебетовый перевод — банковский перевод, инициатором которого является бенефициар.

При кредитовом переводе платежное распоряжение двигается в том же направлении, что и средства от плательщиков к получателю. Другими словами, плательщик отдаёт своему банку распоряжение дебетовать его счет и перечислить средства на счет получателя платежа, после этого средства зачисляются на счет получателя(поручение о кредитовых перечислениях в системе «жиро»; поручение о кредитовании в автоматических расчетных палатах; поручение о переводах в системе платежей S.W.I.F.T.; постоянные поручения.)

При дебетовом переводе платёжное распоряжение двигается в обратном относительно денежных средств направлению. Другими словами, получатель платежа отдаёт банку плательщика (на основании того или другого типа полномочий, например, чека или права на прямое дебетования) распоряжение на списание средств со счета плательщика, перевод этих средств получателю платежа и их последующие зачисление на банковский счет. .( вексель; чеки; банковские тратты; почтовые переводы; прямое дебетовое списание.)

Расчеты платежными поручениями и требованиями

Платежное поручение — расчетный документ, формируемый Плательщиком (владельцем расчетного счета) для обслуживающего Банка. Посредством платежного поручения Плательщик отдает распоряжение обслуживающему его Банку перевести определенную денежную сумму на счет Получателя средств, открытый в этом или другом Банке. Платежное поручение исполняется банком в срок, предусмотренный законодательством или в более короткий срок, установленный договором банковского обслуживания.

Платежными поручениями можно отдавать распоряжения Банку о перечислении денежных средств:

а) поставщикам и подрядчикам за материалы, товары, выполненные работы, оказанные услуги;

б) во внебюджетные фонды и в бюджеты всех уровней;

в) кредитным организациям в целях возврата/размещения кредитов (займов)/депозитов и уплаты процентов по ним;

г) прочим контрагентам в других целях, предусмотренных законодательством или договором.

Платежное требование является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги, а также в иных случаях, предусмотренных основным договором.

Платежное требование составляется на бланке формы 0401061

Расчеты посредством платежных требований могут осуществляться:

— с предварительным акцептом плательщика;

— без акцепта плательщика.

Банковская практика знает разные формы акцепта:

— положительный и отрицательный;

— предварительный и последующий;

— полный и частичный.

Рекомендуемые страницы:

Воспользуйтесь поиском по сайту:

megalektsii.ru

Расчеты платежными требованиями схема и особенности

Платежное требование – это расчетный документ, в котором содержатся кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной суммы денег через банк. Платежные требования обычно используются при расчетах за поставленные товары, выполненные работы, оказанные услуги.

Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика. Акцепт – согласие на оплату. Срок для акцепта платежных требований определяется сторонами по основному договору, но должен быть не менее пяти рабочих дней.

В некоторых случаях расчеты платежными требованиями осуществляются без акцепта:

- в случаях установленных законодательством;

- в случаях, предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Схема документооборота расчетов платежными требованиями

1) договор между поставщиком и покупателем;

2) отгрузка продукции, сдача работ, предоставление услуг;

3) документы на отгрузку и платежное требование отправлены покупателю или банку с дальнейшей пересылкой через банк покупателю;

4) акцепт платежного требования покупателем и представление его в свой банк для оплаты;

5) передача документов о зачислении платежа и выдача покупателю выписки по его счету;

6) выписка с расчетного счета о зачислении платежа поставщику.

Кроме реквизитов, установленных для заполнения расчетных документов, в платежном требовании указываются:

- условие оплаты;

- срок для акцепта;

- дата отсылки (вручения) плательщику предусмотренных договором документов, в случае, если эти документы были отосланы (вручены) плательщику;

- наименование товара (выполненных работ, оказанных услуг), номер и дата договора, номера документов, подтверждающих поставку товара (выполнение работ, оказание услуг), дата поставки товара (выполнения работ, оказания услуг), способ поставки товара и другие реквизиты.

Таким образом, мы рассмотрели еще один вид безналичных расчетов, используемых в нашей стране.

- < Назад

- Вперёд >

banki-uchebnik.ru

Расчеты платежными требованиями-поручениями | Гражданское право РК

Расчеты платежными требованиями-поручениями. Платежное требование-поручение представляет собой способ осуществления платежа, при котором банк отправителя денег предъявляется требование отправителя к отправителю денег о выплате денег в сумме, указанной в таком требовании, на основании и с приложением документов, подтверждающих указанное требование. Из приведенной формулировки мы видим, что понятие «отправитель» является достаточно широким и подразумевает любое лицо, которое инициирует платеж, либо само платит деньги.

Как уже отмечалось ранее, бенефициар вправе предъявить платежные требования-поручения в обслуживающий его банк или непосредственно в банк отправителя денег. Требуется направлять платежные требования-поручения на бланках установленной формы. Если предъявляется не одно, а несколько платежных требований-поручений, то к ним, также на бланках установленной формы прикладывается реестр платежных требований-поручений.

При предъявлении платежного требования-поручения вместе с реестром банк-бенефицар проверяет полноту заполнения всех реквизитов бенефициара и после этого направляет платежное требование-поручение в банк отправителя денег. Если бенефициар и отправитель денег обслуживаются в одном банке или документ на оплату направляется непосредственно в банк отправителя, то направления вместе с платежным требованием-поручением не требуется.

Сроки действительности документов при этом способе оплаты отличаются от сроков действительности платежных поручений, которые указывались выше. Как само платежное требование-поручение, так и реестр могут быть предъявлены в течение тридцати календарных дней с указанной даты их заполнения. Если речь идет о представлении документов в банк бенефициара (должны быть предъявлены и реестр, и платежное требование-поручение) дата заполнения платежного требования-поручения и реестра должна совпадать.

Если у отправителя денег или банка-получателя отсутствуют или недостаточно денег, то срок хранения указанных документов прерывает течение сроков их действия. При этом следует учесть, что банк- получатель обязан принимать на хранение только акцептованные отправителем денег платежные требования-поручения, если только речь не идет о тех из них, которые не требуют акцепта отправителя денег.

Платежное требование-поручение подлежит исполнению банком отправителя денег, если имеет место акцепт отправителя денег. Исключение составляют случаи, когда основание и сумма платежа заранее признаны отправителем денег. В частности, имеется письменный ответ на претензию, где сумма долга признана полностью или частично, гарантия, а также иные схожие документы (п. 100 Правил использования платежных документов и осуществления безналичных платежей и переводов денег на территории Республики Казахстан).

В тех случаях, когда требуется акцепт платежного требования-поручения или отказ в его акцепте должен быть совершен не позднее трех рабочих дней со дня получения такого документа. Законодательство (в случае акцепта) возлагает на плательщика обязанность совершения активных действий, он после акцепта обязан направить обслуживающему его банку экземпляр платежного требования-поручения с отметкой об акцепте.

Акцепт со стороны банка отправителя денег выражается в том, что он дебетует счет отправителя денег с соблюдением вышеуказанных требований. Исполнение платежного требования-поручения выражается в кредитовании счета бенефициара или корреспондентского счета банка-бенефициара с целью, чтобы тот перевел деньги в пользу бенефициара. Совершение названных действий по сути дела означает завершение расчетов этим способом.

Банк отправителя считается ненадлежащим образом исполнившим свои обязанности и вследствие этого привлекается к ответственности, если:

— задержит представление платежного требования-поручения отправителю денег для акцепта и оплаты;

— задержит оплату или не оплатит акцептованное отправителем денег платежное требование-поручение, в том числе то, которое не требует акцепта отправителя денег, в случае, когда у отправителя в банке достаточно денег для осуществления платежа по конкретному платежному требованию-поручению.

ibrain.kz

Расчеты платежными требованиями-поручениями — Энциклопедия по экономике

Расчеты платежными требованиями-поручениями. В современных условиях получили распространение расчеты платежными требованиями-поручениями, при которых поставщик предъявляет требование к покупателю оплатить на основании направленных ему расчетных документов стоимость поставленной продукции при выполнении работ. Платежные требования-поручения выписываются на бланках установленной формы и вместе с документами об отгрузке и счетами направляются в банк покупателя. Банк передает документы плательщику, который ставит на требования-поручения свою печать на всех экземплярах и передает их в банк. Банк, получив эти по существу акцептированные документы, списывает средства со счета плательщика. [c.429]| Рис. 19.4. Схема расчетов платежными требованиями-поручениями при последующей оплате товарно-материальных ценностей |  |

Платежное требование-поручение используется, как правило, в коммерческом обороте и представляет собой расчетный документ, который содержит требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Расчеты платежными требованиями-поручениями могут осуществляться с акцептом или без акцепта плательщика. При расчетах между коммерческими организациями платежные требования без акцепта используются только в случае, если данное условие установлено основным договором между контрагентами, а также при наличии в договоре банковского счета между плательщиком и своим банком условия о возможности безакцептного списания денежных средств. В хозяйственной практике между коммерческими организациями безакцептные платежные требования используются достаточно редко, в основном расчеты осуществляются платежными требованиями, оплачиваемыми с акцептом плательщика. [c.438]

Порядок документооборота при расчетах платежными требованиями-поручениями с предварительным акцептом плательщика приведен на рис. 17.6. [c.439]

Договор купли-продажи (поставки), предусматривающий расчеты платежными требованиями-поручениями [c.440]

Расчеты в порядке инкассо сводятся к тому, что банк-эмитент обязуется по поручению и за счет клиента осуществить действия по получению от плательщика платежа и (или) акцепта платежа самим непосредственно либо с привлечением для его выполнения иного банка (исполняющий банк). В порядке инкассо применяются следующие формы расчетов платежные требования-поручения, платежные требования, оплачиваемые в порядке предварительного акцепта, требования о безакцептном списании, инкассовые поручения. [c.372]

Расчеты платежными требованиями-поручениями. Это следующая после расчетов платежными поручениями наиболее часто встречающаяся форма расчетов. Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании приложенных к нему отгрузочных и товарных документов стоимость поставленной по договору продукции, выполненных работ, оказанных услуг. [c.429]

При расчетах платежными требованиями-поручениями согласие плательщика оплатить оформляется подписями лиц, уполномоченных распоряжаться расчетным или текущим счетом, и оттиском печати. Один экземпляр платежного требования-поручения помещается в картотеку 1 для контроля. В случае неполучения банком акцепта плательщика по платежным требованиям-поручениям в течение трех рабочих дней они возвращаются банку поставщика с указанием, что расчетные документы не акцептованы. Ответственность за обоснованность отказа от акцепта несут плательщики. [c.197]

Расчеты платежными требованиями-поручениями — относительно новая и малораспространенная форма расчетов. Обычно она применяется в расчетах за поставленную продукцию, выполненные работы, оказанные услуги. Требование-поручение выписывает поставщик после отгрузки товаров и вместе с коммерческими документами отсылает непосредственно покупателю. Покупатель проверяет полученные документы на предмет соблюдения поставщиком условий договора и, если соглашается их оплатить, дает соответствующее поручение своему банку прямо в требовании-поручении. Порядок и сроки представления банку поручения об оплате устанавливаются в договоре сторон и банком не контролируются. В договоре может предусматриваться ответственность плательщика за несвоевременное представление платежного требования-поручения в банк для оплаты. В случае отказа от оплаты требования-поручения плательщик должен сообщить поставщику мотивы отказа в порядке и сроки, предусмотренные договором. [c.281]

Преимущество расчетов платежными требованиями-поручениями заключается в том, что оплата продукции производится только после предварительного акцепта (согласия на оплату платежных документов) покупателем, который в данном случае уверен как в самой поставке продукции в установленные сроки, так и в ее качестве. [c.72]

АКЦЕПТ — согласие на оплату или гарантирование оплаты по расчетным, денежным, товарным документам согласие на заключение договора в соответствии с поступившим предложением согласие трассата (плательщика по переводному векселю) опл 1-тить указанную на векселе сумму в установленный срок. А применяется как во внутреннем, так и во внешнем обороте. В частности, при расчете платежными требованиями-поручениями плательщик обязан представить в свой банк акцептованное платежное требование-поручение в течение трех рабочих дней со дня его поступления в банк плательщика. Плательщик, выражая свое согласие оплатить полностью или частично требование-поручение, ставит на всех экземплярах документа подписи лиц, уполномоченных распоряжаться счетом, и печать. Отсутствие таких действий плательщика в течение трех рабочих дней после поступления документа в его банк рассматривается как отказ от А. Вексельный А. оформляется путем нанесения соответствующей надписи на переводном векселе. Тратта (переводный вексель) выписывается поставщиком (кредитором) и отсылается покупателю (должнику). Часто имеет место банковский А. векселя, означающий выдачу (в виде надписи на векселе) гарантии банка по оплате векселя. Юридическое или физическое лицо, которое подтверждает свое согласие уплатить указанную сумму посредством надписи на соответствующем документе, принято называть акцептантом. [c.2]Расчеты платежными требованиями-поручениями [c.433]

Банковские переводы 5. Расчеты чеками 5. Расчеты платежными требованиями-поручениями [c.80]Расчеты платежными требованиями-поручениями. Относительно новым для нашей экономики расчетным документом и, соответственно, новой формой безналичных расчетов являются расчеты платежными требованиями-поручениями. [c.90]

К числу слабых сторон данной формы расчетов сл тЗ дует отнести возможность необоснованного отказа от акцепта со стороны плательщика, отсутствие в условиях кризиса неплатежей надежных гарантий взыскания денежных средств в пользу поставщика, длительность документооборота. Вследствие этого, а также в связи с появлением альтернативной разновидности данной формы расчетов (платежными требованиями-поручениями) с июля 1992 г. она стала использоваться в редких случаях. [c.100]В настоящее время в связи с отменой расчетов платежными требованиями-поручениями (предусматривающей положительный акцепт) открываются благоприятные перспективы развития расчетов платежными требованиями. [c.100]

Другой формой безналичных расчетов, которая могла исполняться посредством инкассовой операции, являлись применявшиеся до 1.11.2000 г. расчеты платежными требованиями-поручениями. Они являются комбинированным расчетным документом, содержащим обязательные реквизиты обоих контрагентов, включая оттиски печатей и подписи должностных лиц поставщика и покупателя. Только при наличии всех заполненных реквизитов указанный расчетный документ приобретает платежную силу. Инициатива в расчетах платежными требованиями-поручениями принадлежит поставщику, а за покупателем сохраняется право положительного предварительного акцепта, осуществляемого плательщиком в письменной форме. [c.103]

Механизм расчетов платежными требованиями-поручениями выглядит следующим образом [c.103]

Расчеты платежными требованиями-поручениями. При данной форме расчетов получатель средств представляет в обслуживающий его банк расчетный документ, содержащий требование к плательщику об уплате получателю определенной суммы через банк за товарно-материальные ценности, выполненные работы и оказанные услуги. [c.233]

Документооборот при расчете платежными требованиями-поручениями с использованием предварительного акцепта приведен на схеме 11. [c.234]

Достоинством акцептной формы расчетов платежными требованиями-поручениями является то, что она позволяет плательщику контролировать соблюдение поставщиком условий, предусмотренных договорами. Ее недостаток заключается в сравнительно медленном поступлении средств на счет поставщика (3 дня на акцепт и двойной срок почтового пробега). [c.234]

Расчеты платежными требованиями-поручениями могут осуществляться и без их акцепта. Например, со счетов плательщика без акцепта оплачиваются требования за газ, воду, электрическую и тепловую энергию, канализацию, пользование телефоном, поч-тово-телеграфные и некоторые другие услуги. [c.234]

При расчетах платежными требованиями-поручениями расчеты у поставщиков отражают как реализацию продукции, т.е. с применением счетов 45 «Товары отгруженные», 46 «Реализация продукции (работ, услуг)», 62 «Расчеты с покупателями и заказчиками» и др. Покупатель использует счета 60 «Расчеты с поставщиками и подрядчиками», 51 «Расчетный счет», 63 «Расчеты по претензиям» и др. [c.234]

Схема П. Документооборот при расчете платежными требованиями-поручениями [c.235]

При расчетах платежными требованиями (переводами) операции по расчету у поставщиков и покупателей отражают на счетах бухгалтерского учета таким образом, как и при расчетах платежными требованиями-поручениями. [c.237]

Расчет платежными требованиями-поручениями совершается по следующей схеме (рис. 17). [c.274]

| Рис. 17. Расчеты платежными требованиями-поручениями. 1. Отгрузка продукции продавцом. 2. Передача платежного требования-поручения вместе с отгрузочными документами в банк, обслуживающий покупателя. 3. Помещение отгрузочных документов в картотеку № 1 в банке, обслуживающем покупателя. 4. Передача платежного требования-поручения покупателю. 5. Оформление, покупателем платежного требования-поручения и передача его в банк. Банк принимает его только при наличии средств на счете покупателя. 6. Передача покупателю отгрузочных документов. 7. Банк покупателя списывает сумму оплаты со счета покупателя. 8. Банк покупателя направляет в банк, обслуживающий продавца, платежные требования-поручения. 9. Банк продавца зачисляет сумму оплаты на счет продавца. 10. Банки выдают своим клиентам выписки из расчетного счета. |  |

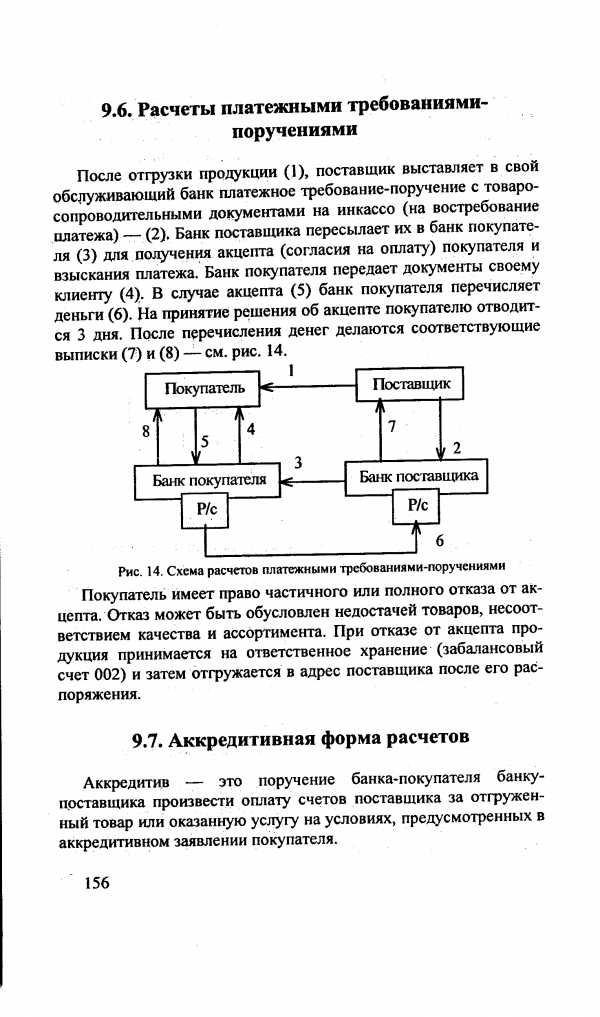

| Рис. 14. Схема расчетов платежными требованиями-поручениями Покупатель имеет право частичного или полного отказа от акцепта/Отказ может быть обусловлен недостачей товаров, несоответствием качества и ассортимента. При отказе от акцепта продукция принимается на ответственное хранение (забалансовый счет 002) и затем отгружается в адрес поставщика после его распоряжения. |  |

В настоящее время предприятия используют следующие формы и способы расчетов платежными требованиями-поручениями, посредством аккредитивов и особых счетов, в порядке «плановых платежей, платежными поручениями, переводами через предприятия министерства связи, чеками из чековых книжек и др. [c.78]

Расчеты платежными требованиями-поручениями возникли на базе акцептной формы расчетов и сводятся к следующему поставщик, отгрузив продукцию, выписывает платежное требование на покупателя-плательщика, отсылает ему или доставляет нарочным. Получив платежное требование, плательщик обязан заполнить вторую часть — платежное поручение, поручив банку списать с его расчетного счета указанную сумму, так как обязательства (условия договора) поставщиком выполнены. Предприятие-плательщик сдает этот документ в свой банк для оплаты. Банк после списания средств пересылает документы в банк поставщика для зачисления платежа. [c.79]

Платежные требования-поручения представляют собой требование поставщика к покупателю оплатить на основании приложенных документов (счета-фактуры, накладных, товарно-тран-спортных накладных и др.) стоимость товаров и услуг. Непременным условием этой формы платежа является согласие плательщика на списание денежных средств с его счета. Такое согласие называется акцептом. Акцепт оформляется подписями руководителя и главного бухгалтера и скрепляется печатью. Отказ от акцепта платежного требования-поручения заявляется в течение трех рабочих дней, не считая дня поступления его в банк плательщика. Отказ должен быть обоснован и подтвержден ссылками на условия договора. Безакцептно могут списываться лишь требования, разрешенные в законодательном порядке. Схема расчетов платежными требованиями-поручениями представлена на рис. 14.2. [c.342]

Поскольку инициатива платежа в расчетах платежными требованиями-поручениями исходит от поставщика, то Оплата этих документов может быть произведена только с согласия (акцепта) плательщика. С этой целью поступившее в банк плательщика требование-поручение регистрируют в спецжурнале, один его экземпляр помещают для контроля в картотеку № I Расчетные документы, ожидающие акцепта для оплаты , а остальные экземпляры под расписку передают плательщику для акцепта. Для акцептования платежного требования-поручения плательщику дают три рабочих дня (не считая дня поступления документа в банк плательщика). При согласии оплатить указанный расчетный документ плательщик оформляет соответствующие его экземпляры подписями лиц, уполномоченных распоряжаться расчетным (текущим) счетом, оттиском печати (положительный акцепт) и сдает их в обслуживающий банк для совершения платежа. После получения акцепта плательщика платежное требование-поручение практически становится платежным поручением плательщика. [c.430]

РАСЧЕТ ПЛАТЕЖНЫМИ ТРЕБОВАНИЯМИ-ПОРУЧЕНИЯМИ (payment by requisitions) — форма безналичных расчетов, в соответствии с которой получатель средств представляет в обслуживающий его банк расчетный документ на инкассо, содержащий платежное требование к плательщику об уплате определенной денежной суммы через банк (см. Платежное требование-поручение). [c.192]

При положительном акцепте (применялся при расчетах платежными требованиями-поручениями) пл г телыцик обязан подтвердить банку в письменной форме согласие на оплату, при отрицательном — заявить об отказе от акцепта. Отрицательный акцепт имеет две разновидности предварительный, когда согласие на [c.94]

economy-ru.info