Расчетный счет 51 – Счет 50, 51. Учет наличных и безналичных денежных средств на предприятии. Проводки

51 счет. Бухгалтерский счет 51. Дебет 51 счета

Любая хозяйственная деятельность организации невозможна без движения финансовых потоков. Денежные средства участвуют во всех процессах, происходящих на предприятиях любой формы собственности. Покупка оборотных средств, инвестирование в основные производственные фонды, расчеты с бюджетами разных уровней, учредителями, сотрудниками предприятия — все производственные и административные действия совершаются при помощи денег и с целью их получения.

Виды расчетов

На практике используются два основных типа расчетов – наличный и безналичный. Наличный, как правило, применяется при небольших объемах движения денежных средств — это единовременные платежи, которые можно осуществлять через кассу компании. Для малых предприятий, с небольшим оборотом и скромными доходами, использование наличных является оптимальным вариантом. Крупные компании чаще берут на вооружение безналичную систему; как показали результаты ее использования, это гораздо эффективнее, быстрее и дешевле, нежели работа с большими объемами денежных средств. Поэтому на сегодняшний день 98 % все расчетов осуществляется через банковскую систему, по безналичному принципу.

Отражение безналичной системы в бухгалтерском учете

Для анализа, планирования, учета, перемещения безнала предприятие открывает синтетический, балансовый бухгалтерский счет 51. Он является активным, что означает отражение поступающих средств по дебету, расход финансовых ресурсов – по кредиту. 51 счет создан для учета самого мобильного из активов предприятия – безналичных средств. В балансе он отражается в обобщенном виде, остаток (сальдо) определяется ежедневно для оперативного распоряжения финансами. Аналитический учет ведется по каждой позиции поступления и расхода отдельно. Организация может одновременно открывать необходимое количество счетов в одном или нескольких кредитных учреждениях. Независимо от их количества, вся информация по движению безнала суммируется и проводится на 51 счет. Сальдо (остаток) формируется по формуле: остаток на начало + оборот по дебету счета – оборот по кредиту. Полученный результат является суммой доступных (на текущий момент) средств. Он относится на 51 счет в качестве начального дебетового остатка на следующий период.

Виды безналичных расчетов

Все расчетно-платежные операции осуществляются банком, с которым организация заключила договор на обслуживание счета. Основанием для совершения операций снятия или перечисления средств является письменное уведомление владельца, которое проверяется банковскими работниками на соответствие нормам законодательства и унифицированным формам. Форму безналичного расчета организация-владелец средств выбирает самостоятельно, основываясь на договорных обязательствах конкретных контрагентов. Чаще всего предприятие-плательщик при помощи соответствующего документа дает банку распоряжение о снятии (списании, перечислении) безналичных средств со счета в пользу указанного контрагента. Реже применяются безусловные списания, подтверждение которых не требуется от владельца активов. Снятие наличных средств для собственных нужд производится организацией при помощи чеков. Владельцы счета в банке получают необходимый лимит чеков на основании заявления. Заполненные и заверенные соответствующими подписями и печатями листы чековой книжки могут служить также для расчетов предприятия-владельца счета с организациями-подрядчиками, поставщиками и т. д. При этом чек выписывается на организацию или физическое лицо (ее представителя) и обналичивается при предъявлении его в банке плательщика.

Документооборот по расчетному счету

51 счет ведется на основании банковской выписки. К ней в обязательном порядке прикрепляются документы, которые служат распоряжением для движения средств по конкретному счету предприятия. Все списания, перечисления, которые владелец активов производил за период выписки, подтверждаются экземпляром исходящего платежного поручения или требования. Корешок чека служит обоснованием снятия наличных. Зачисление поступивших сумм от предприятия-владельца (сдача части выручки наличными) фиксируется банковским ордером. Средства, поступившие от покупателей и прочих дебиторов, в рамках договорных обязательств, подтверждаются экземпляром входящего платежного поручения организации-плательщика. Все документы по перемещению безналичных денег оформляются в строгом соответствии с унифицированными формами и требованиями банка, заверяются подписями уполномоченных лиц и печатью организации.

Дебет

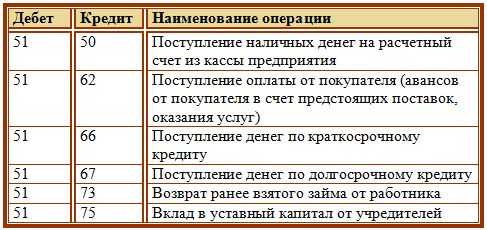

Дебет 51 счета является отражением поступления денежных средств. Зачисление происходит из следующих источников:

- Касса предприятия (Д 51, К 50) — данная проводка составляется при зачислении на расчетный счет наличных средств из кассы.

- Расчеты с контрагентами (Д 51, К 62/60/76) — на счет зачислена сумма от покупателей, прочих дебиторов, от поставщиков (возврат аванса, излишне перечисленные средства, расчеты по выставленным претензиям).

- Кредиты, ссуды, займы (Д 51, К 66) — операция проводится в случае прихода на расчетный счет полученных заемных средств.

- При расчетах с акционерами, собственниками (Д 51, К 75) — внесены средства учредителей (в качестве оборотных или при увеличении уставного капитала).

- Расчеты с бюджетами и внебюджетными организациями (Д 51, К 68, 69) — перечислены излишне уплаченные налоги или суммы социальной поддержки населения (пособия, больничные и т. д.).

Оборот по дебету суммируется за отчетный временной промежуток и является обобщенным показателем поступления денежных средств на расчетный счет предприятия. Для анализа поступления по статьям используется оборотно-сальдовая ведомость или анализ счета.

Движение по кредиту

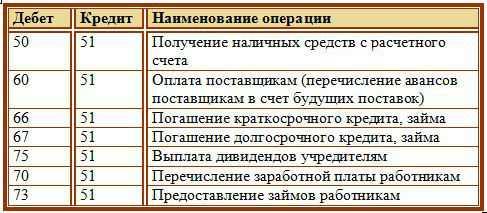

Кредит счета 51 формируется из операций списания (расхода) безналичных средств предприятия. Оборот по кредиту показывает общую сумму перечислений, списаний и снятия наличных, положенных на счет 51. Проводки по кредиту следующие:

- Снятие наличных (Д 50, К 51) — с расчетного счета сняты денежные средства, поступающие в кассу предприятия (обналичивание происходит в лимитированном порядке, с указанием статьи расходов). Чаще всего организации используют часть средств при выплате заработной платы или на хозяйственные нужды.

- Перемещение безналичных (Д 51/55, К 51) — данная корреспонденция проводится при переводе части средств на другой счет или на открытие специальных аккредитивов, предназначенных для расчетов с контрагентами.

- Оплата поставщикам, подрядчикам и прочим кредиторам (Д 60/62/76, К 51) — перечисление суммы активов с расчетного счета в адрес контрагентов (за товары и услуги, возвраты продукции и т. д.).

- Расчеты по займам, ссудам и кредитам (Д 66, К 51) — перечислены проценты за использование заемных средств или погашена задолженность по кредитам.

- Выполнение обязательств перед бюджетами различных уровней и внебюджетными фондами (Д 68/69, К 51) — в зависимости от налога или фонда, в корреспонденции указываются соответствующие субсчета.

- Заработная плата (Д 70, К 51) — перечислена з/пл сотрудникам.

- Расчеты с учредителями (Д 75, К 51) — по результатам деятельности произведены выплаты учредителям.

fb.ru

51 счет бухгалтерского учета. Проводки по 51 счету.

Каждое предприятие оперирует, как правило, как наличными, так и безналичными денежными средствами. Если для учета первых существует касса (подробно об этом было написано в статье «Учет кассовых операций»), то для учета безналичных денежных средств используется расчетный счет — 51 счет бухгалтерского учета. Проводки по учету безналичных денежных средств представлены в конце статьи.

Наличные деньги обычно используются для осуществления денежных расчетов с физическими лицами. Расчеты между юридическими лицами обычно ведутся с помощью безналичных денежных средств.

Для этой цели каждой предприятие выбирает себе подходящий банк и открывает в нем расчетный счет, для расчетов в валюте открывается валютный счет. Учет продажи и покупки валюты, а также открытие валютного счета подробно рассмотрено здесь. В статье подробнее разберем бухгалтерский учет безналичных денежных средств, его особенности, оформление первичных документов, сопровождающих операции по движению безналичных денег.

На расчетный счет организации могут поступать деньги от других юридических лиц (от покупателей в качестве оплаты, от кредитных организаций в качестве займа и пр.), от физических лиц, и сама организация может внести деньги из кассы на основании объявления на взнос наличными. В этом случае организация – это получатель денег.

Безналичными денежными средствами организация может оплачивать поставщикам товары, услуги, материалы, основные средства, платить различные налоги, взносы и платежи, также может обналичивать деньги на основании денежного чека для выплаты зарплаты, подотчетных сумм работникам. Здесь организация уже будет выступать плательщиком.

О том, как открыть расчетный счет в банке, читайте в этой статье.

Основным первичным документом, на основании которого происходит списание денег, выступает платежное поручение.

Учет в бухгалтерии

В Плане счетов предусмотрен бухгалтерский сч. 51, который и используется для отражения всех операций, связанных с движением безналичных денег.

По дебету сч.51 отражаются все поступления, по кредиту – списание денег со счета.

51 счет бухгалтерского учета – это активный счет. Если провести анализ, то видим, что на нем ведется учет активов предприятия – безналичных средств, поэтому для него характерны признаки активного счета (подробно этот вопрос рассматривался в этой статье: конечное сальдо сч. 51 всегда дебетовое; по дебету отражается увеличение актива, то есть увеличение денежных средств на счете предприятия (поступления), а по кредиту отражается уменьшение актива, то есть уменьшение средств на счете (их списание).

Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Проводки

Каждое поступление и снятие денег со счета – это хозяйственная операция. Для каждой операции в бухучете должна быть составлена проводка, о том, как правильно составлять проводки, читайте здесь. Краткие выводы из той статьи: для того, чтобы сделать проводку, нужно определить два бухгалтерских счета, участвующих в операции, и внести сумму одновременно в дебет одного и в кредит другого.

Поступление денег:

При поступлении денег сумму вносим в дебет сч. 51, в качестве корреспондирующего счета, в кредит которого также нужно внести сумму, может выступать целый ряд счетов. Наиболее распространенные бухгалтерские проводки по счету 51 при поступлении безналичных средств представлены ниже:

Списание денег:

При списании денег сумма вносится в кредит сч. 51, корреспондирующие счета, в дебет которых вносится сумма, зависят от назначения платежа. Выделим наиболее распространенные типовые проводки по списанию безналичных денежных средств:

Все проводки по учету безналичных денежных средств в бухгалтерском учете выполняются на основании выписки из банка, в которой отражаются все поступления и списания безналичных денежных средств.

Задачи с ответами по теме

Читайте далее — Задачи по теме «Учет безналичных денежных средств» (с ответами).

Оцените качество статьи. Мы хотим стать лучше для вас:

Счет 51 бухгалтерского учета — расчетные счета

Характеристика счета 51

Анализ счета 51

Образец карточки счета 51

Оборотно-сальдовая ведомость по счету 51

Характеристика счета 51

Счет 51 бухгалтерского учета входит в раздел V «Денежные средства» Плана счетов бухгалтерского учета, утвержденного приказом Минфина РФ от 31.10.2000 № 94н.

Основной характеристикой счета 51 является то, что это синтетический активный счет бухучета, на котором отражаются все операции, происходящие на рублевых расчетных счетах организации. Приход денежных средств бухгалтер отражает по дебету счета, расход — по кредиту. Первичные документы, которые позволяют ему это сделать, — выписка банка с приложенными к ней документами. Приложением может быть, например, платежное или инкассовое поручение, чек и пр. Сальдо по счету 51 — это остаток денег на расчетном счете организации. Аналитика по счету 51 осуществляется по каждому расчетному счету, открытому компанией в кредитных организациях.

Читайте нас в Яндекс.Дзен

Яндекс.Дзен- счет 60 — для расчетов с поставщиками;

- счет 62 — для расчетов с покупателями;

- 70 — для расчетов с сотрудниками;

- 71 — для расчетов с подотчетными лицами и так далее.

Если произошло ошибочное зачисление или списание денежных средств на расчетный счет организации, то при выявлении данного факта ошибочную сумму надо отразить в корреспонденции со счетом 76 (субсчет «Расчеты по претензиям»). Полный список корреспондирующих счетов приведен в приказе № 94н.

Некоммерческие и малые предприятия могут применять упрощенный бухгалтерский учет. Им можно значительно укрупнять разбивку по счетам и, соответственно, не использовать многие из них. Однако к счету 51 бухгалтерского учета это не относится. Он будет присутствовать в учете любого предприятия.

Анализ счета 51

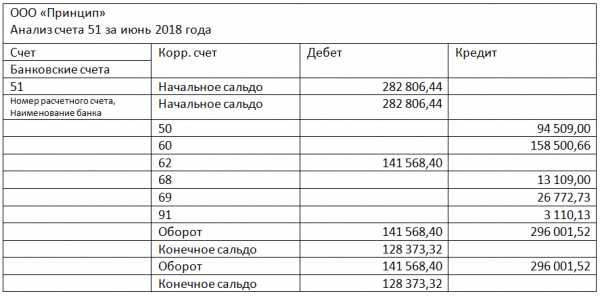

Анализ счета 51, как и другие бухгалтерские отчеты, можно делать за любой отрезок времени. Отчет состоит из нескольких столбцов.

В первом столбце указаны счета бухгалтерского учета, с которыми корреспондировал счет 51. Во втором — денежные средства, поступившие на расчетный счет за выбранный период, в соответствии со счетами бухгалтерского учета, по которым приходные суммы разнес бухгалтер. Третий столбец аналогичен второму — только по списанным денежным средствам. В верхней строке указано сальдо, то есть остаток денежных средств на начало выбранного периода, в нижней — на конец периода.

Этот отчет удобен, если нужно обобщено узнать о движении средств на счету организации и о его источнике. Например, что деньги поступили от контрагента, но при этом неважно, от кого именно. Или что деньги потрачены на налоги, но на какие конкретно, знать на данный момент необязательно.

Анализ счета представлен на рисунке.

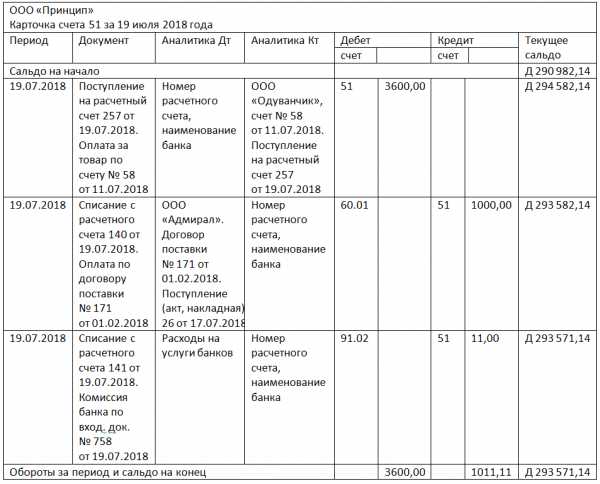

Образец карточки счета 51

Карточка счета дает полную информацию о движении денежных средств на счете 51. Здесь есть, аналогично анализу счета, начальное и конечное сальдо по периоду и обороты за период.

В отчете можно увидеть дату операции по расчетному счету и суть операции — приход или расход. Указаны номера корреспондирующих счетов, суммы операций и остаток по счету после каждой из них. Также можно получить представление о том, какая именно операция была произведена. Было это перечисление налога, оплата услуг банка или же поступления от покупателя. В случае операций с контрагентами в карточке счета легко читаются наименования контрагентов и номера счетов или договоров, на основании которых было совершено движение денежных средств.

Образец карточки счета 51 представлен на рисунке.

Оборотно-сальдовая ведомость по счету 51

Суть отчета заключена в его названии: он отображает начальное и конечное сальдо и обороты по счету за выбранный отрезок времени. Отчет носит обобщенный характер и дает информацию только об остатках по счету 51 и общей сумме денежных средств, поступивших и выбывших с расчетного счета. Если в организации имеется несколько расчетных счетов, то каждый из них будет в оборотно-сальдовой ведомости выделен отдельной строкой. То есть количество строк в оборотно-сальдовой ведомости равно количеству расчетных счетов организации. Приход и расход по каждому из них, соответственно, будет указан отдельной строкой. А вот обороты по всем расчетным счетам суммарно можно увидеть в нижней строке.

Как выглядит оборотно-сальдовая ведомость по счету 51, видно на нашем рисунке.

***

Счет 51 — один из самых часто используемых счетов бухгалтерского учета, поэтому уметь верно составлять проводки в корреспонденции с ним важно каждому бухгалтеру. При этом он очень прост в применении, будучи активным счетом, и бухгалтерские отчеты по нему дают большую долю информации о движении финансов на предприятии.

nsovetnik.ru

Проводки по 51 счету | Современный предприниматель

Счет 51 «Расчетный счет» используется на предприятиях всех форм собственности. Он предназначен для отражения состояния счетов компании, открытых в финансовых структурах. Количество расчетных счетов не ограничивается, число банковских учреждений для хранения безналичных средств для юридических лиц законодательством не лимитируется.

Характеристика счета 51 «Расчетный счет»

После открытия счета в банке и внесения на него первой суммы, начинается движение по сч. 51. Поступающие на него средства будут формировать дебетовые обороты, а расход отражается движением по кредиту.

Счет 51 – активный или пассивный?

Активный, то есть начальное и конечное сальдо по нему могут быть только дебетовыми. Так как счет 51 активный, его итоги будут отражаться в активе баланса предприятия.

Валюта хозяйственных операций, проводимых по данному счету, должна быть только рублевой. Счет 51 «Расчетный счет» предполагает фиксацию движения денежных средств предприятия с обязательным наличием документации, подтверждающей каждое перемещение денег. В роли таких документов могут выступать:

- Банковские выписки в разрезе каждого открытого счета. 51 счет бухгалтерского учета – это синтетический счет, поэтому на нем целесообразно открывать субсчета для отражения движения отдельно по каждой финансовой структуре и по каждому открытому счету.

- Исходящие платежные поручения или требования, на основании которых были проведены расходные операции. Кредит счета 51 отражает не только переводы денег между банковскими структурами, но и снятие наличности. В этом случае основанием будет корешок чека.

- Дебет 51 счета показывает поступление при внесении представителями предприятия сумм выручки. Фиксация этого факта происходит в банковском ордере.

- 51 счет в бухгалтерии дебетуется при поступлении средств от покупателей и других категорий дебиторов. Основание – экземпляр входящего платежного поручения от контрагента.

Счет 51 в бухгалтерском учете: проводки

Поступление денежных средств представляют проводки по 51 счету – таблица:

По дебету | По кредиту | Хозяйственная операция |

51 | 57 | Зачисление на расчетный счет денежных средств, находившихся «в пути» |

51 | 58, 66, 67 | Возврат заемных средств или поступление денег за счет оформления кредита |

51 | 86 | Поступление денег в виде целевого финансирования |

51 | 91 | На счет 51 зачислены суммы выручки |

51 | 50 | Наличность из кассы внесена на счет в банке |

51 | 55.03 | Зачисление процентов по депозиту, возврат депозитного вклада |

51 | 60, 76, 62 | Проводки по 51 счету, отражающие полученные суммы от поставщиков, прочих дебиторов, покупателей |

Характеристика счета 51 предполагает расходование средств по кредиту в корреспонденции с дебетом таких счетов:

- 50 – при снятии денег в кассу;

- 55.03 – при зачислении средств на депозит;

- 99 в случае покрытия некомпенсируемых расходов вследствие ЧС;

- 60.03 – отражение процедуры оплаты векселя;

- 62, 76 – перечисление средств в адрес контрагентов;

- с 66 счетом проводки по счету 51 «Расчетный счет» используются для оформления процедуры погашения кредита и процентов по нему;

- 70 – перевод заработной платы персоналу;

- 75 – проведение выплат в пользу учредителей.

Анализ счета 51

Ведение аналитического учета предполагает наличие расшифровки по оборотам и сальдо в разрезе банковских структур по каждому из открытых в них расчетных счетов. Обычно, в бухпрограммах аналитический учет по счету 51 осуществляется при помощи двух инструментов:

С их помощью можно ежедневно контролировать движение денег и реализовывать функции оперативного распоряжения финансовыми активами в рамках конечного сальдо. Анализ счета 51 – пример правильного формирования сальдо на конец периода любой продолжительности. Последовательность действий при вычислении остатка предполагает сложение начального сальдо с дебетовыми оборотами и последующим вычитанием общего объема кредитовых движений в заданном промежутке времени.

ОСВ 51 счета – это баланс по синтетическому счету, выводимый на конец месяца. Он предполагает наличие начального и конечного сальдо, итоговых сумм оборотов по дебету и кредиту. ОСВ по счету 51 можно формировать в разрезе субсчетов.

Когда проводится итоговый анализ счета 51, образец методики подразумевает выполнение нескольких условий:

- обороты и остатки по счету, сформированные в бухгалтерском учете предприятия, должны совпадать с данными банковских выписок;

- правило двойной записи обеспечивает равенство сумм дебетовых и кредитовых операций, правильные проводки по 51 счету и другим счетам составляют основу для заполнения баланса;

- ОСВ по счету 51 должна обеспечивать наличие информативной составляющей путем внесения сведений о номере счета с его расшифровкой, остатках на начало и конец рассматриваемого периода с приведением всех оборотов.

Оборотная ведомость по счету 51 для достоверности отражения данных в бухгалтерском учете должна формироваться ежедневно. Для проведения оперативной сверки с несколькими банками лучше, если оборотно-сальдовая ведомость по счету 51 будет создаваться отдельно по каждой структуре.

Для отражения всех видов операций с расчетными счетами предприятия ведут журнал-ордер по счету 51. Промышленные учреждения пользуются формой № 2, строительные компании – № 2-с, фирмы, специализирующиеся на сбыте и снабжении, – № 2-сн. Он предназначен для хронологической фиксации кредитовых оборотов по расчетным счетам в корреспонденции с другими счетами.

Ведомость 2 по счету 51, бланк скачать можно в интернете, содержит итоговые записи по банковским и корреспондирующим счетам по состоянию на начало и конец месячного периода. В нем отражается каждая корреспонденция счета 51 в дебете с кредитом других счетов с учетом хронологии событий.

spmag.ru

Использование 51 счета в бухгалтерском учете

Сч. 51 «Расчетный счет» применяется организациями и индивидуальными предпринимателями для отображения операций по взаиморасчетам с контрагентами – физическими и юридическими лицами в валюте РФ с использованием расчетных счетов компании, открываемых в кредитных учреждениях.

51 счет в бухгалтерском учете – это сбор информации о проводимых безналичных расчетах с контрагентами – физическими и юридическими лицами посредством банковских счетов. Здесь отображаются следующие основные операции:

- Поступление денежных средств — оплаты покупателей и заказчиков за предоставленные товары или оказанные услуги;

- Внесение торговой выручки сверх установленных кассовых лимитов;

- Оплата поставщикам за сырье, материалы, товары

- Расчеты по оплате труда

- Расчеты с бюджетами (перечисление взносов, налогов, пени) и т.д.

Внимание! Сч.51 отображает сведения о расчетах только в валюте Российской Федерации.

Сч.51 в бухгалтерском учете является активным, то есть по дебету отображается безналичные поступления денежных средств (оплата покупателей, внесение выручки, возвраты поставщиков) в корреспонденции с соответствующими счетами (62, 50 и т.д.), по кредиту – расходование средств (банковские комиссии, платежи поставщикам, погашение кредитов и займов, уплата налогов и т.д.)

Аналитический мониторинг

Согласно действующему законодательству, юридические лица имеют право открывать любое необходимое для осуществления деятельности количество счетов, как в российской, так и в иностранной валюте. Данные об открытии автоматически передаются в инспекцию ФНС, в которой компания зарегистрирована.

Анализ поступающих и расходуемых безналичных денежных средств осуществляется в разрезе каждого отдельного расчетного счета, открытого организацией.

В целях проверки правильности ведения взаиморасчетов и заполнения сведений в бухгалтерском учете фирмы в кредитной организации запрашивается выписка (через систему Банк-клиент или лично через оператора отделения). В выписке отображаются все проводимые операции и платежные документы к ним. Остатки на начало и конец периода, а также все обороты в бухгалтерском учете должны быть идентичны информации из банка.

Внимание! Кредитные организации устанавливают свои дополнительные тарифы за обслуживание компании, суммы списываются автоматически в первый или последний день месяца в зависимости от политики банка – данные суммы отображаются в бухгалтерском учете как расходы на услуги банков в корреспонденции со сч.91.02.

Нормативная база

Использование сч. 51 для отображения операций по взаиморасчетам с контрагентами безналичным путем через кредитные учреждения осуществляется в соответствие с действующим Планом счетов, утвержденным приказом Минфина от 31.10.2000 №94.

Распространенные хозяйственные операции, проводки по ним

- Перечисление денежных средств поставщикам — оплата за оборудование, материалы, товары и т.д.

- Средства по взаиморасчетам с покупателями за товары или оказанные услуги

Дт51 Кт62 – внесение оплаты

Дт62 Кт51 – возврат излишне перечисленных сумм

- Расчеты с сотрудниками

Дт70 Кт51 – перечисления работникам заработной платы

Дт71 Кт51 – выдача подотчетных сумм

Дт69 Кт51 – уплата взносов

- Перечисление налогов, штрафов, пени в бюджет РФ

- Внесение кассовой выручки в кредитное учреждение сверх установленных лимитов по кассе

- Перечисления денежных средств для погашения кредитов и займов, уплата процентов по ним

- Комиссии банка за обслуживание компании, проведение операций

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

moneymakerfactory.ru

Счет 51 «Расчетный счет». Типовые проводки.

Счет 51 «Расчетный счет». Типовые проводки.

Ноябрь 29th, 2012 adminВ прошлой статье мы познакомились с бухгалтерским счетом 51″Расчетный счет» , документами, которые к нему относятся, и правилах заполнения этих документов. В этой статье давайте разберем типовые проводки по счету 51 «расчетный счет».

Счет 51 «расчетный счет». Типовые проводки.

Типовые проводки по кредиту счета 51 «Расчетный счет»

| Номер п/п | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | С расчетного счета получены наличные денежные средства в кассу | 50 | 51 |

| 2 | С расчетного счета перечислены денежные средства и зачислены на специальный счет в банке | 55 | 51 |

| 3 | С расчетного счета выданы денежные средства для зачисления в кассу компании | 57 | 51 |

| 4 | Отражение финансовых вложений безналичным путем | 58 | 51 |

| 5 | Погашение задолженности перед поставщиками (подрядчиками) за товары, работы, услуги; перечислены авансы поставщикам и подрядчикам | 60 | 51 |

| 6 | С расчетного счета возвращены излишне полученные денежные средства, полученные от покупателей и заказчиков | 62 | 51 |

| 7 | С расчетного счета погашены краткосрочные кредиты и займы | 66 | 51 |

| 8 | С расчетного счета погашены долгосрочные кредиты и займы | 67 | 51 |

| 9 | Погашена задолженность перед бюджетом налогам | 68 | 51 |

| 10 | Погашена задолженность перед ФСС, ОМС, ПФ по уплате страховых взносов | 69 | 51 |

| 11 | С расчетного счета перечислены денежные средства на оплату труда работников и зачислены на их лицевые счета | 70 | 51 |

| 12 | С расчетного счета перечислены подотчетные суммы на хозяйственные расходы | 71 | 51 |

| 13 | Перечислены денежные средства на лицевые счета работников по разным всем видам расчетов, за исключением расчетов с подотчетными лицами и расчетов по оплате труда | 73 | 51 |

| 14 | С расчетного счета перечислены дивиденды учредителям (участникам) | 75 | 51 |

| 15 | С расчетного счета перечислены денежные средства сторонним организациям и лицам по разным видам операций | 76 | 51 |

| 16 | С расчетного счета погашена задолженность перед филиалами, представительствами, отделениями и прочими обособленными подразделениями | 79 | 51 |

| 17 | С расчетного счета перечислен возврат денежных средств участнику простого товарищества при выходе его из членов товарищества | 80 | 51 |

| 18 | С расчетного счета выкупленные собственные акции у акционеров | 81 | 51 |

| 19 | Отражена оплата внереализационных и прочих операционных расходов | 91 | 51 |

| 20 | Оплачены расходы компании за счет резервного фонда | 96 | 51 |

Типовые проводки по дебету счета 51 «Расчетный счет»

| Номер п/п | Содержание операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | На расчетный счет поступили наличные денежные средства | 51 | 50 |

| 2 | На расчетный счет поступили денежные средства со специального счета в банке | 51 | 55 |

| 3 | На расчетный счет поступили средства, находящиеся в пути | 51 | 57 |

| 4 | На расчетный счет поступили денежные средства в виде предоставленных займов | 51 | 58 |

| 5 | Отражены поступившие денежные средства от поставщиков(подрядчиков) (возврат аванса) | 51 | 60 |

| 6 | На расчетный счет поступила выручка от покупателей (заказчиков) (при определении выручки «по отгрузке») | 51 | 62 |

| 7 | Поступили краткосрочные займы и зачислены на расчетный счет | 51 | 66 |

| 8 | Поступили долгосрочные займы и зачислены на расчетный счет | 51 | 67 |

| 9 | Возвращены излишне перечисленные суммы налогов из бюджета | 51 | 68 |

| 10 | Возвращены излишне перечисленные суммы взносов из внебюджетных фондов | 51 | 69 |

| 11 | Возвращены подотчетным лицом излишне выданные средства на расчетный счет | 51 | 71 |

| 12 | Поступили на расчетный счет денежные средства от работников (например, материальный ущерб) | 51 | 73 |

| 13 | На расчетный счет поступили взносы от учредителей в счет вклада в уставный фонд компании | 51 | 75 |

| 14 | На расчетный счет поступили денежные средства от сторонних организации и граждан | 51 | 76 |

| 15 | На расчетный счет поступили денежные средства от филиалов, представительств, отделений и прочих обособленных подразделений | 51 | 79 |

| 16 | На расчетный счет поступили денежные средства от вкладчиков в виде вклада в простое товарищество | 51 | 80 |

| 17 | На расчетный счет поступили средства на целевое финансирование | 51 | 86 |

| 18 | На расчетный счет поступила выручка от реализации товаров, работ, услуг (при определении выручки «по оплате») | 51 | 90 |

| 19 | На расчетный счет поступили доходы, связанные с реализацией и прочим выбытием, поступили внереализационые доходы | 51 | 91 |

| 20 | На расчетный счет поступили безвозмездно полученные средства, а так же доходы будущих периодов | 51 | 98 |

Бесплатная книга

Как рассчитать отпускные правильно и успеть отдохнуть.

Скорее в отпуск!

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Вы можете оставить комментарий, или ссылку на Ваш сайт.prednalog.ru

Счет 51 «Расчетные счета»

Счет 51 «Расчетные счета»

Счет 51 «Расчетные счета» предназначен для обобщения информации о наличии и движении денежных средств в валюте Российской Федерации на расчетных счетах организации, открытых в кредитных организациях.

По дебету счета 51 «Расчетные счета» отражается поступление денежных средств на расчетные счета организации. По кредиту счета 51 «Расчетные счета» отражается списание денежных средств с расчетных счетов организации. Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по претензиям»).

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 «Расчетные счета» ведется по каждому расчетному счету.

Счет 51 «Расчетные счета» корреспондирует со следующими счетами Плана:

по дебету

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 58 «Финансовые вложения»

- 60 «Расчеты с поставщиками и подрядчиками»

- 62 «Расчеты с покупателями и заказчиками»

- 66 «Расчеты по краткосрочным кредитам и займам»

- 67 «Расчеты по долгосрочным кредитам и займам»

- 68 «Расчеты по налогам и сборам»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 71 «Расчеты с подотчетными лицами»

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 86 «Целевое финансирование»

- 90 «Продажи»

- 91 «Прочие доходы и расходы»

- 98 «Доходы будущих периодов»

- 99 «Прибыли и убытки»

по кредиту

- 04 «Нематериальные активы»

- 50 «Касса»

- 51 «Расчетные счета»

- 52 «Валютные счета»

- 55 «Специальные счета в банках»

- 57 «Переводы в пути»

- 58 «Финансовые вложения»

- 60 «Расчеты с поставщиками и подрядчиками»

- 62 «Расчеты с покупателями и заказчиками»

- 66 «Расчеты по краткосрочным кредитам и займам»

- 67 «Расчеты по долгосрочным кредитам и займам»

- 68 «Расчеты по налогам и сборам»

- 69 «Расчеты по социальному страхованию и обеспечению»

- 70 «Расчеты с персоналом по оплате труда»

- 71 «Расчеты с подотчетными лицами»

- 73 «Расчеты с персоналом по прочим операциям»

- 75 «Расчеты с учредителями»

- 76 «Расчеты с разными дебиторами и кредиторами»

- 79 «Внутрихозяйственные расчеты»

- 80 «Уставный капитал»

- 81 «Собственные акции (доли)»

- 84 «Нераспределенная прибыль (непокрытый убыток)»

- 96 «Резервы предстоящих расходов»

- 99 «Прибыли и убытки»

sprbuh.systecs.ru