Расчет коэффициента автономии по балансу – Показатели финансовой устойчивости — Привлеченные средства. Расчет такого показателя, как Коэффициент автономии

Коэффициент автономии — что это и формула расчета

Коэффициент автономии, называемый также коэфф. финансовой независимости, определяет отношение собственного капитала к общей сумме капитала организации. Другими словами, данный коэфф. показывает, насколько предприятие независимо от привлечения капитала сторонних источников финансирования. Чем выше его значение, тем более устойчивое положение у организации и тем менее она зависима от кредиторов.

Формула расчета коэффициента автономии

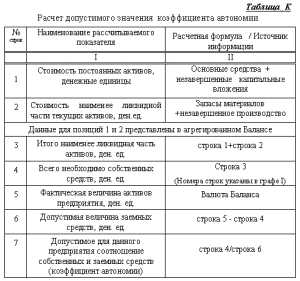

Расчет допустимого значения коэфф.автономии

Коэфф. автономии рассчитывается следующим образом:

Ка = Собственный капитал /Активы (формула 1)

Собственные средства = Пассив – Заемный капитал.

Заемный капитал, в свою очередь, складывается из краткосрочных и долгосрочных обязательств.

При непосредственном расчете данного коэфф. по бухгалтерскому балансу (форма № 1) формула будет выглядеть так:

Ка=стр.1300/стр.1700 (формула 2),

где стр.1300 отражает сумму всех собственных источников средств организации (уставной капитал, резервный и добавочный капитал, нераспределенная прибыль),

а стр.1700 – сумма всех пассивов (капиталы и резервы, краткосрочные и долгосрочные обязательства организации).

Чем больше значение собственного капитала, тем стабильнее деятельность организации.

Нормативные значения коэффициента автономии

Коэфф. авт. измеряется в долях. Общепринятое нормативное значение данного показателя в нашей стране – 0,5 и более. Оптимальным считается значение коэффициента в интервале от 0,6 до 0,7. В мировой практике считается минимально допустимым использование 30-40% собственного капитала (здесь большое значение играет репутация и своевременное выполнение обязательств перед кредиторами). В США и странах Европы достаточно высоким считается значение коэфф. в пределах 0,5-0,6. В Японии и Южной Кореи Ка=0,3 является достаточным.

Значение коэфф. ав. в значительной мере зависит от отрасли, вида деятельности компании. Чем выше фондоемкость организации (доля внеоборотных активов), тем больше ей требуется долгосрочных источников финансирования. А из этого следует, что доля собственного капитала и, соответственно значение коэффициента автономии, также должны быть выше. И наоборот, чем менее материалоемкое производство, тем ниже коэффициент.

Для чего рассчитывается коэффициент автономии

Пример автономии

Коэфф. авт. – один из основных показателей, используемых для анализа финансовой устойчивости организации. Целью анализа является оценка платежеспособности предприятия, его эффективности и финансовой устойчивости.

Для данного анализа используются 2 модификации коэфф. автономии. Они совершенно равнозначны между собой и выбор того или другого из них зависит только от предпочтений аналитика.

Один из вариантов уже был рассмотрен выше (см. пункт «формула расчета коэфф. авт.»).

А второй вариант выглядит так:

Ка = Собственный капитал / Валюта баланса (формула 3)

В аналитической записке нужно указывать, какой вариант расчета используется. Это необходимо для того, чтобы правильно оценить абсолютную величину рассчитанного показателя. Ведь для формулы 1 минимальный допустимый показатель — 0,5. А в случае вычисления коэфф. авт. по формуле 3, это значение будет равно 1.

Уменьшение показателя сигнализирует об увеличении риска и снижении финансовой устойчивости предприятия. Кроме того, с увеличением доли обязательств, возрастает не только риск их непогашения, но и процентные расходы.

Коэффициент автономии имеет большое значение для кредиторов и инвесторов. Чем выше этот показатель, тем ниже риск потери вложенных ими денежных средств.

ubiznes.ru

Как рассчитать коэффициент автономии?

Под коэффициентом автономии (или финансовой независимости) принято понимать показатель, характеризующий долю активов организации, которые обеспечиваются собственными средствами. Чем выше показатель, тем стабильнее предприятие, устойчивее с финансовой точки зрения и практически независимо от кредиторов. Следовательно, коэффициент автономии показывает успешность всей организации в целом.

Для того чтобы правильно рассчитать коэффициент автономии, требуется составить в первую очередь агрегированный баланс на основе уже существующего бухгалтерского баланса. Важно отметить, что подобного рода преобразования внутри баланса не нарушают имеющуюся структуру активов и пассивов, более того, они позволяют объединить статьи согласно экономическому содержанию.

Для того чтобы правильно рассчитать коэффициент автономии, требуется составить в первую очередь агрегированный баланс на основе уже существующего бухгалтерского баланса. Важно отметить, что подобного рода преобразования внутри баланса не нарушают имеющуюся структуру активов и пассивов, более того, они позволяют объединить статьи согласно экономическому содержанию.

Безусловно, коэффициент автономии можно рассчитать, не прибегая к составлению укрупненной формы баланса. С другой стороны, в этом случае потребуется увеличить статью «Капиталы и резервы» на смежную величину «Расходов будущих периодов».

Используя имеющиеся данные, коэффициент автономии рассчитывается посредством деления величины собственных средств на существующие совокупные активы конкретной организации.

В этом случае под собственными средствами понимаются все существующие на данный момент финансовые ресурсы организации, которые, в свою очередь, как правило, состоят из средств учредителей, а также непосредственно из финансовой деятельности организации. Важно заметить, что в бухгалтерском балансе они, как правило, отражены в разделе под названием «Капитал и резервы».

В этом случае под собственными средствами понимаются все существующие на данный момент финансовые ресурсы организации, которые, в свою очередь, как правило, состоят из средств учредителей, а также непосредственно из финансовой деятельности организации. Важно заметить, что в бухгалтерском балансе они, как правило, отражены в разделе под названием «Капитал и резервы».

Понятие «совокупные активы» включает в себя все имущество организации, в том числе материальные и нематериальные активы. Совокупные активы являются итогом бухгалтерского баланса.

Коэффициент автономии измеряется исключительно в долях. В этом случае нормативное критическое значение составляет 0,5-0,7 (а в мировой практике до 0,3). Как утверждают специалисты, достаточно целесообразно рассматривать данный показатель в динамике. Таким образом, постоянный рост коэффициента в динамике свидетельствует о стабильности организации, постепенном увеличении ее независимости по отношению к внешним кредиторам.

Коэффициент автономии в первую очередь играет важную роль для потенциальных инвесторов и кредиторов. Чем выше данный показатель, тем ниже риски возможных потерь со стороны инвесторов.

Коэффициент автономии в первую очередь играет важную роль для потенциальных инвесторов и кредиторов. Чем выше данный показатель, тем ниже риски возможных потерь со стороны инвесторов.

Чем больше у конкретной организации доля так называемых внеоборотных активов, тем больше требуется долгосрочных источников для последующего финансирования, следовательно, доля собственного капитала должна быть больше, соответственно, и выше коэффициент финансовой автономии.

Важно отметить, что существуют и другие коэффициенты и показатели (коэффициент маневренности собственного капитала, коэффициент концентрации капитала, коэффициент долгосрочного привлечения финансовых займов и т.д.), благодаря которым также можно судить о финансовой устойчивости и независимости какого-либо предприятия.

fb.ru

понятие, трактовка, расчет :: SYL.ru

Перед тем как вкладывать свои сбережения в тот или иной проект, любой инвестор захочет предварительно проанализировать основные экономические показатели как за отчетный период, так и за планируемый. В их число непременно входит коэффициент автономии, который нередко называют еще коэффициентом финансовой устойчивости (независимости, собственности, левериджа, equity ratio). Без него не обходится любой аудит хозяйственной деятельности, так что он по праву давно уже считается классическим индикатором, который обязательно учитывают при составлении любого бизнес-плана.

Что показывает коэффициент автономии

Этот индикатор позволяет получить ясное представление о том, как сильно зависит предприятие от кредиторов. Чем меньше коэффициент автономии, тем ниже финансовая устойчивость, и наоборот. Без кредита в бизнесе обойтись, конечно, можно, но такое случается довольно редко. Ведь при старте и расширении деятельности или при продолжительном капитальном переоснащении производственных мощностей часто требуется довольно большая сумма средств, которая не у каждого есть в наличии. С этой точки зрения отсутствие заемных средств может привести к потере конкурентоспособности или технологическому отставанию от лидеров рынка. Поэтому, если коэффициент автономии показывает 0, это еще не значит, что дела у фирмы идут отлично. А на что же тогда ориентироваться? Для того чтобы оценить финансовую автономию фирмы, принято сравнивать расчетные значения с отечественными и зарубежными нормативами. Наши экономисты считают, что оптимальное значение лежит в диапазоне 0,6-0,7. А в мировой практике фигурирует интервал 0,3-0,4. Такая разница объяснится тем, что на Западе очень большое значение в бизнесе имеет репутация и своевременное исполнение перед кредиторами своих обязательств.

Как рассчитывается коэффициент финансовой автономии

Формула расчета данного индикатора предельно проста: все, что нужно сделать — это найти отношение собственного капитала к суммарным активам фирмы:

Ка = Ск/Са, где

Ск – суммарный капитал, источником которого является сумма строк 490, 640, 650 бухгалтерского баланса;

Са – суммарные активы, которые указываются в строке 700 формы 1 (бухгалтерский баланс).

Если полученное значение меньше 0,5 – это говорит о том, что фирма испытывает определенные трудности с оборотными средствами, а для инвестора это говорит о риске неплатежеспособности, а значит, о возможной потере инвестиций.

Нюансы

Следует учитывать, что в зависимости от отрасли и месторасположения предприятия коэффициент автономии может варьироваться, поэтому его всегда следует рассматривать в динамике или в сравнении с аналогичным показателем фирм-конкурентов. Чем выше фондоемкость производства, тем больше предприятие зависит от долгосрочных источников поступления средств, и следовательно, доля его собственного капитала должна быть достаточно высока. И наоборот, если в себестоимости высок удельный вес сырья и материалов, то в этом случае коэффициент автономии вполне может быть ниже нормативного.

www.syl.ru

Финансовый анализ и инвестиционная оценка предприятия

Коэффициент автономии еще называют коэффициентом финансовой независимости, данный показатель характеризует отношение собственного капитала предприятия к общей сумме активов фирмы. Является одним из классических показателей, характеризующих независимость предприятия от финансовых институтов (кредиторов). Высокие значения коэффициента автономии показывают высокую степень зависимости предприятия от кредитов и займов и низкую финансовую устойчивость, потому что любые непредвиденные платежи могут вызвать сбои в эффективности работы всего предприятия. Коэффициент автономии описывает структуру капитала предприятия и является важным показателем финансовой устойчивости организации.

Для инвесторов высокое значение коэффициента автономии свидетельствует о низком риске потери инвестиций.

Другие названия коэффициента автономии – коэффициент финансовой зависимости (debt ratio), коэффициент финансовой независимости (аналогичный) коэффициент финансового левериджа (debt to equity ratio), коэффициент собственности, коэффициент концентрации собственного капитала.

Формула коэффициента автономии

Коэффициент автономии = Собственный капитал / Суммарные активы

Аналитическая формула расчета коэффициента автономии

Для непосредственно расчета коэффициента автономии по бухгалтерскому балансу необходимо:

Коэффициент автономии = (стр. 490) / (стр. 700)

Нормативное значение для данного коэффициента составляет >0,5. В отечественной литературе также фигурирует значения от 0,6 до 0,7. В мировой практике используют до 0,3-0,4 собственного капитала, это объясняется тем что придается большее значение репутации и своевременного исполнения обязательств перед кредиторами. Также следует, что возможны вариации в зависимости от отрасли, вида деятельности предприятия. Чем выше фондоемкость предприятия тем больше требуется предприятию долгосрочных источников финансирования и следовательно должна быть больше доля собственного капитала и выше значения коэффициента автономии. Наоборот, для материалоемких производств коэффициент автономии может быть ниже нормативного.

Существуют другие коэффициенты финансовой устойчивости и независимости:коэффициент концентрации собственного капитала, коэффициент маневренности собственного капитала, коэффициент структуры долгосрочных вложений, коэффициент концентрации заемного капитала, коэффициент структуры заемного капитала, коэффициент долгосрочного привлечения заемных средств. О данных коэффициентах вы можете прочитать в статье «Коэффициенты финансовой устойчивости».

Автор: к.э.н. Жданов И.Ю.

Сайт: www.beintrend.ru

Почта автора: Этот адрес электронной почты защищен от спам-ботов. У вас должен быть включен JavaScript для просмотра.

beintrend.ru

Коэффициенты финансовой устойчивости

Одной из характеристик стабильного положения предприятия служит его финансовая устойчивость.

Нижеприведенные коэффициенты финансовой устойчивости, характеризуют независимость по каждому элементу активов предприятия и по имуществу в целом, дают возможность измерить, достаточно ли устойчива компания в финансовом отношении.

Коэффициент автономии

Коэффициент финансовой зависимости

Коэффициент соотношения заемных и собственных средств

Коэффициент маневренности собственных оборотных средств

Коэффициент соотношения мобильных и иммобилизованных активов Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности запасов собственными средствами

Коэффициент сохранности собственного капитала

Наиболее простые коэффициенты финансовой устойчивости характеризуют соотношения между активами и обязательствами в целом, без учета их структуры. Важнейшим показателем данной группы является коэффициент автономии (или финансовой независимости, или концентрации собственного капитала в активах

Устойчивое финансовое положение предприятия – это результат умелого управления всей совокупностью производственных и хозяйственных факторов, определяющих результаты деятельности предприятия. Финансовая устойчивость обусловлена как стабильностью экономической среды, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов.

Основной задачей анализа финансовой устойчивости предприятия является оценка степени независимости от заемных источников финансирования. В процессе анализа необходимо дать ответы на вопросы: насколько компания независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности.

В классической теории анализа финансовой отчетности под финансовой устойчивостью понимают такое соотношение активов и обязательств организации, которое гарантирует определенный уровень риска несостоятельности организации. Таким образом, в качестве показателей финансовой устойчивости могут быть использованы коэффициенты, характеризующие структуру актива и пассива баланса, а также соотношения между отдельными статьями актива и пассива (относительные показатели финансовой устойчивости).

Коэффициент автономии (финансовой независимости, концентрации собственного капитала в активах)

Характеризует независимость предприятия от заемных средств и показывает долю собственных средств в общей стоимости всех средств предприятия. Чем выше значение данного коэффициента, тем финансово устойчивее, стабильнее и более независимо от внешних кредиторов предприятие:

Коэффициент автономии (независимости) = Собственный капитал / Активы

Ка = (стр. 490 + стр. 640 + стр.650) / стр. 700 форма №1

или

Ка =стр. 490 / стр. 700

По форме бухбаланса с 2011 года формула имеет вид: Ка = стр. 1300 / стр. 1600

Нормативным общепринятым значением показателя считается значение коэффициента автономии больше 0,5 но не более 0,7. Но необходимо учитывать то что, коэффициент независимости значительно зависит от отраслевой специфики (соотношения внеоборотных и оборотных активов). Чем выше у предприятия доля внеоборотных активов (производство требует значительного количества основных средств), тем больше долгосрочных источников необходимо для их финансирования, а это означает что, больше должна быть доля собственного капитала (выше коэффициент автономии).

Отметим что, в международной практике распространен показатель debt ratio (коэффициент финансовой зависимости), противоположный по смыслу коэффициенту автономии, но тоже характеризующий соотношение собственного и заемного капитала. Достаточно высоким уровнем коэффициента независимости в США и европейских странах считается 0,5-0,6. При этом сумма обязательств не превышает величины собственных средств, что обеспечивает кредиторам приемлемый уровень риска. В странах Азии (Япония, Южная Корея) достаточным считается значение 0,3. При отсутствии обоснованных нормативов данный показатель оценивается в динамике. Уменьшение значения свидетельствует о повышении риска и снижении финансовой устойчивости. Причем, с увеличением доли обязательств не только повышается риск их непогашения, кроме того, возрастают процентные расходы, и усиливается зависимость компании от возможных изменений процентных ставок.

Коэффициент финансовой зависимости

Коэффициент финансовой зависимости, характеризующий зависимость от внешних источников финансирования (т.е. какую долю во всей структуре капитала занимают заемные средства). Показатель широко применяется на западе. Показатель определяется как отношение общего долга (суммы краткосрочных обязательств и долгосрочных обязательств ) и суммарных активов.

Коэффициент финансовой зависимости = Обязательства / Активы

В соответствии с Приказом Минрегиона РФ от 17.04.2010 №173 коэффициент финансовой зависимости определяется по формуле:

Кфз = (Д0 + КО — Зу + Дбп + Р) / П

где,

Кфз — коэффициент финансовой зависимости;

Д0 — долгосрочные обязательства;

КО — краткосрочные обязательства;

Зу — задолженность перед учредителями;

Дбп — доходы будущих периодов;

Р — резервы предстоящих расходов;

П — пассивы.Кфз = (стр. 590 + стр. 690 — стр. 630 — стр. 640 — стр. 650) / стр. 700 ф. №1

Кфз = (стр. 1400 + стр. 1500 — Зу — стр. 1530 — стр. 1540) / стр. 1700

Отметим что, строка «Задолженность перед участниками (учредителями) по выплате доходов» (в прежней форме – код 630) исключена из новой формы, поскольку эта задолженность является кредиторской и может быть раскрыта в пояснениях к финансовой отчетности.

Рекомендуемое значение данного коэффициента должно быть меньше 0,8. Оптимальным является коэффициент 0.5 (т.е. равное соотношение собственного и заемного капитала). При значении показателя меньше 0,8 говорит о том, что обязательства должны занимать менее 80% в структуре капитала.

Коэффициент соотношения заемных и собственных средств

Этот коэффициент дает наиболее общую оценку финансовой устойчивости. Показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных средств:

Коэффициент соотношения заемного и собственного капитала = Заемный капитал / Собственный капитал

Кзс = (стр. 590 + стр. 690 — стр. 640 — стр. 650) / (стр. 490 + стр. 640 + стр. 650) форма №1

или

Кзс = (стр.590 + стр.690) / стр.490

Кзс = (стр. 1500 + стр. 1400) / стр. 1300

Анализируют изменение значения показателя в динамике. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов. Рекомендуемое значение Кзс <0,7. Оптимальное соотношение заемных и собственных средств 0,5 < Кзс < 0,7. Превышение значения коэффциента значения 0,7, т.е. Кзс >0,7 сигнализирует о том, что финансовая устойчивость предприятия вызывает сомнение.

Чем выше значение показателя, тем выше степень риска инвесторов, поскольку в случае невыполнения обязательств по платежам возрастает возможность банкротства.

Коэффициент маневренности собственных оборотных средств (коэффициент маневренности собственного капитала)

Данный коэффициент показывает, какая часть собственного оборотного капитала находится в обороте. Коэффициент маневренности должен быть достаточно высоким, чтобы обеспечить гибкость в использовании собственных средств:

Коэффициент маневренности собственных оборотных средств = Собственные оборотные средства / Собственный капитал

Км = (стр. 490 — стр. 190) / стр. 490 форма №1

Км = (стр. 1300 — стр. 1100) / стр. 1300

Резкий рост данного коэффициента не может свидетельствовать о нормальной деятельности предприятия, т.к. увеличение этого показателя возможно либо при росте собственного оборотного капитала, либо при уменьшении собственных источников финансирования. Рекомендуемое значение коэффициента 0,2 – 0,5.

Коэффициент соотношения мобильных и иммобилизованных активов

Показывает сколько внеоборотных активов приходится на каждый рубль оборотных активов:

Коэффициент соотношения мобильных и иммобилизованных активов = Оборотные активы / Внеоборотные активы

Км/и = (стр. 190 + стр. 230) / (стр. 290 — стр. 244 — стр. 252) форма №1

или

Км/и = стр. 190 / стр. 290

Км/и = стр. 1100 / стр. 1200

Для данного показателя нормативных значений не установлено.

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования

Коэффицент показывает наличие у предприятия собственных средств, необходимых для его финансовой устойчивости:

Коэффициент обеспеченности оборотного капитала собственными источниками финансирования = (Собственный капитал — Внеоборотные активы) / Оборотные активы

Ко = (стр. 490 — стр. 190)/(стр. 290 — стр. 230) форма №1

Ко = (стр. 1300 — стр. 1100) / стр. 1200

В методической литературе указывается что, предприятие обеспечено собственными источниками финансирования оборотного капитала при значении коэффициента ≥0,1.

Коэффициент обеспеченности собственными средствами

Коэффициент обеспеченности собственными оборотными средствами показывает достаточность у предприятия собственных средств, необходимых для финансирования текущей (операционной) деятельности, т.е. обеспечения финансовой устойчивости. Данный показатель был введен нормативно Распоряжением ФУДН от 12.08.1994 №31-р, в западной практике финансового анализа не распространен.

Формула расчета коэффициента обеспеченности собственными оборотными средствами имеет вид:

Коэффициент обеспеченности собственными средствами = (Собственный капитал — Внеоборотные активы) / Оборотные активы

Ксос = (стр. 490 — стр. 190) / стр. 290 форма №1

Ксос = (стр. 1300 — стр. 1100) / стр. 1200

Согласно вышеуказанному распоряжению показатель используется как признак несостоятельности (банкротства) предприятия. Нормальное значение показателя обеспеченности собственными средствами должно составлять не менее 0,1.

Коэффициент обеспеченности запасов собственными средствами

Коэффициент обеспеченности материальных запасов собственными средствами – показатель характеризующий уровень финансирования запасов за счет собственных источников (средств) предприятия.

Формула расчета коэффициента имеет вид:

Коэффициент обеспеченности запасов собственными средствами = Собственные оборотные средства / Запасы

Коз = (стр. 490 + стр. 590 — стр. 190) / стр. 210

Коз = (стр. 1300 + стр. 1400 — стр. 1100) / стр. 1210

В практике встречается модифицированная методика расчета этого показателя, запасы дополняются затратами (затраты в незавершенном строительстве и авансы поставщикам и подрядчикам). В этом случае формула расчета коэффициента обеспеченности запасов и затрат собственными оборотными средствами примет вид:

Коз = (Собственный капитал + Долгосрочные обязательства — Внеоборотные активы) / (Запасы + Затраты в незавершенном производстве + Авансы поставщикам и подрядчикам)

Нормативное значение коэффициента лежит в диапазоне от 0,6 до 0,8, т.е. формирование 60-80% запасов предприятия должно осуществляться за счет собственных средств. Чем выше значение показателя, тем меньше зависимость предприятия от заемного капитала в части формирования запасов и, следовательно, выше финансовая устойчивость организации.

Коэффициент сохранности собственного капитала

Показатель характеризует динамику собственного капитала. Коэффициент рассчитывается как отношение собственного капитала на конец периода к собственному капиталу на начало периода:

Коэффициент сохранности собственного капитала = Собственный капитал на конец периода /Собственный капитал на начало периода

Кскс = стр. 490 к.п. / стр. 490 н.п.

Кскс = стр. 1300 к.п. / стр. 1300 н.п.

Оптимальное значение коэффициента больше или равно 1.

Отметим что, в отличие от других коэффициентов устойчивости, это показатель не структурный, а динамический, поэтому он может соответствовать необходимому значению и при общем ухудшении финансовой ситуации.

Правила проведения арбитражным управляющим финансового анализа, указанные выше в списке стандартных методик анализа финансового состояния, предполагают также для оценки финансовой устойчивости рассчитывать такие показатели, как:

- доля просроченной кредиторской задолженности в пассивах;

- отношение дебиторской задолженности к совокупным активам.

Причем в составе дебиторской задолженности учитывается не только краткосрочная и долгосрочная дебиторская задолженность по балансу, но также и «потенциальные оборотные активы к возврату», под которыми понимаются: списанная в убыток сумма дебиторской задолженности и сумма выданных гарантий и поручительств. Информация об этих «активах» раскрывается в прилагаемой к балансу справке о наличии ценностей, учитываемых на забалансовых счетах. Предполагается, что при благоприятном для организации стечении обязательств эти суммы могут быть ею получены и использованы для погашения обязательств.

Анализ устойчивости финансового состояния на ту или иную дату позволяет выяснить, насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная – препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов.

Финансовое положение предприятия считается устойчивым, если оно покрывает собственными средствами не менее половины финансовых ресурсов, необходимых для осуществления нормальной хозяйственной деятельности, эффективно использует финансовые ресурсы, соблюдает финансовую, кредитную и расчетную дисциплину, иными словами, является платежеспособным.

Финансовое положение определяется на основе анализа ликвидности и платежеспособности, а также оценки финансовой устойчивости. Анализ финансовой устойчивости компании проводят как коэффициентным методом, так и с помощью анализа показателя чистые активы и при помощи анализа абсолютных показателей.

afdanalyse.ru

Коэффициент финансовой зависимости (Debt Ratio). Формула. Расчет по балансу ОАО «Магнит»

Рассмотрим коэффициент финансовой зависимости. Данный показатель широко используется экономистами на западе. В российской практике финансового анализа чаще применяют коэффициент автономии (про него я подробно писал в этой статье). Коэффициент финансовой зависимости равен отношению долгов предприятия к его активам и в иностранной литературе его называют – Debt Ratio (дословный перевод «долговой коэффициент»). Данный коэффициент входит в группу показателей «Финансовой устойчивости» предприятия.

Коэффициент финансовой зависимости (Debt Ratio). Экономический смысл

Коэффициент финансовой зависимости – показатель оценки финансовой устойчивости предприятия в долгосрочной перспективе. Коэффициент финансовой зависимости оценивает, как предприятие зависимо от внешних привлеченных средств. Опасность заключается в том, что если у предприятия много внешних обязательств (долгов), то возрастает риск потери платежеспособности и как следствие возможность банкротства.

Коэффициент финансовой зависимости. Формула расчета

Формула расчета коэффициента финансовой зависимости имеет следующий вид:

Коэффициент финансовой зависимости (Debt ratio) = Обязательства/Активы

По сути, с помощью коэффициента мы определяем долю заемных средств (долгов) в структуре активов предприятия.

Согласно Приказу Минрегиона РФ от 17.04.2010 № 173 (пункт 8.2.1.2) коэффициент финансовой зависимости имел следующую формулу расчета по старой РСБУ (до 2011 года):

Коэффициент финансовой зависимости = (стр.590+ стр.690 – стр.630 – стр.640- стр.650) / (стр.700).

По новой форме бухгалтерского баланса формула приобретает следующий вид (по РСБУ после 2011 года):

Коэффициент финансовой зависимости = (стр. 1400 + стр. 1500 — стр. 1530 — стр. 1540) / стр. 1700

Публичной бухгалтерской отчетности, которая представлена в Интернете, хватит, чтобы рассчитать данный коэффициент.

Два других схожих по смыслу на коэффициент финансовой зависимости показателя

Коэффициент финансовой зависимости зачастую рассчитывают с двумя другими, «похожими» коэффициентами: коэффициент автономии (финансовой независимости) и коэффициент финансового левериджа (рычага). В совокупности расчет этих трех коэффициентов дает более полную оценку финансовой устойчивости предприятия.

Формулы этих двух коэффициентов:

Коэффициент автономии (финансовой независимости) = Собственный капитал/Активы

Коэффициент финансового рычага = Обязательства/Собственный капитал

Как мы видим, для расчета этих трех коэффициентов используются три строки баланса: Собственный капитал, Активы и Обязательства.

Более подробно коэффициент автономии рассмотрен в статье: Коэффициент автономии (финансовой независимости). Расчет на примере ОАО «Северсталь». Итак, рассчитаем коэффициент финансовой зависимости для предприятия ОАО «Магнит».

Коэффициент финансовой зависимости. Расчет на примере ОАО «Магнит»

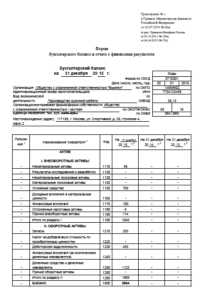

| Перейдем к рассмотрению примера. Рассчитаем коэффициент финансовой зависимости для отечественного предприятия из отрасли «Ритейл и торговля» – ОАО «Магнит», которое знакомо большинству населения России. |

Для расчета нам понадобится публичная отчетность. Возьмем ее с сайта агрегатора финансовых отчетностей акционерных обществ — InvestFunds. На рисунке ниже представлен итоговый вид полученной финансовой отчетности предприятия за 4 квартала.

Расчет коэффициента финансовой зависимости для ОАО «Магнит»

Расчеты коэффициента за 4 квартала:

Коэффициент финансовой зависимости 2013-4 = (20486818+10347697-10479)/81717075 =0,37

Коэффициент финансовой зависимости 2014-1 = (20009922+5749461-13123)/77050351 = 0,33

Коэффициент финансовой зависимости 2014-2 = (20010145+524604-1862)/70383864 =0,29

Коэффициент финансовой зависимости 2014-3 = (15010019+5104068-6544)/86465293 = 0,23

Как мы видим, коэффициент имеет положительную динамику (норматив <0,7-0,8). Можно сделать вывод, что за год финансовая устойчивость ОАО «Магнит» улучшилась и динамика положительная.

Коэффициент финансовой зависимости. Норматив

Рекомендуемое значения для коэффициента финансовой зависимость <0,7 (указывается в отечественной литературе). Тем не менее, согласно Приказу Минрегиона РФ от 17.04.2010 № 173 (пункт 8.2.1.2) коэффициент финансовой зависимости по нормативу должен быть меньше <0.8. При его превышении можно сделать вывод о зависимости предприятия от внешних денежных средств (обязательств). Предприятию нужно сделать выводы о своих заемных средствах и, возможно, пока не брать больше долгов. Чрезмерное накапливание обязательств в скором времени приведет предприятие к потере платежеспособности и банкротству. Оптимальное значение у коэффициента 0,5. Тем не менее, слишком низкий коэффициент финансовой зависимости говорит о том, что предприятие упускает возможность дополучить дополнительный доход. Как вы наверно помните основное правило в коэффициентом анализе: чем выше ликвидность предприятия – тем ниже его рентабельность (эффективность).

Резюме

Подведу итоги анализа коэффициента финансовой зависимости. Данный показатель используется для оценки финансовой устойчивости предприятия. Используется он, как правило, финансовыми аналитиками и арбитражными управляющими. Показывает зависимость предприятия от кредиторов (внешних заемных средств) и определяет долю заемных средств в активах предприятия. К примеру, значение коэффициента равное 0,8 говорит о том, что у предприятия 80% заемных средств. Когда коэффициент равен 0,5, то у предприятия 50% заемных средств и 50% собственных.

Автор: Жданов Василий Юрьевич, к.э.н.

finzz.ru

формулы по балансу, расчет показателей

Финансовая устойчивость: при помощи каких показателей она оценивается? В процессе ведения бизнеса важно регулярно оценивать финансовое состояние компании. Проведение такого анализа позволяет понять, сможет ли организация осуществлять деятельность и производить обслуживание взятых на себя обязательств. Процедура анализа является достаточно сложной и многогранной, для ее проведения требуется расчет большого количества коэффициентов.

Коэффициенты, используемые для анализа

Для проведения оценки компании с точки зрения уровня ее финансовой устойчивости большую роль играют различные показатели, в основе которых лежит сравнение размеров средств, принадлежащих организации, с заемными. Чаще всего для проведения подобного анализа применяются следующие коэффициенты:

- Коэффициент автономии представляет собой долю капитала, принадлежащего организации, в общей его сумме. Такой показатель позволяет оценить степень зависимости организации от ее кредиторов. Величина показателя во многом определяется отраслью, в которой работает компания. Наилучшим считается величина представленного показателя на уровне 0.6.

- Финансовый рычаг находится как отношение размеров заемных средств к тем, которые принадлежат компании. У такого коэффициента двоякое значение. С одной стороны слишком большое его значение показывает высокую степень финансовой зависимости, которая неизбежно сопровождается высокими рисками в деятельности компании. С другой стороны, полный отказ от заемных средств, при котором значение коэффициента становится равным нулю, не позволяет получить более высокую прибыль.

- Показатель обеспеченности оборотным капиталом, принадлежащим компании, – доля собственного капитала компании в совокупном размере оборотных активов. При стабильности компании он должен быть не меньше 0.1. В случае, когда величина показателя ниже этого уровня, это свидетельствует о низкой степени устойчивости, а также инвестиционной непривлекательности.

- Уровень покрытия инвестиций рассчитывается как доля суммы собственного капитала и обязательств, срок исполнения которых наступает не раньше, чем через 12 месяцев, в общей величине капитала. В норме размер коэффициента должен составлять 0.7. Показатель позволяет оценить насколько компания способна покрыть собственные текущие долги при помощи имеющихся у нее оборотных средств.

- Маневренность капитала компании можно вычислить как отношение величины принадлежащего ей оборотного капитала к размеру его источников. Чем более высокое значение принимает данный коэффициент, тем более финансово-устойчивой можно считать компанию. Кроме того, показатель определяет степень платежеспособности.

- Мобильность капитала показывает, какой процент от совокупной стоимости всего имущества составляет оборотный капитал. То, насколько финансово-устойчивой является компания, находится в прямой зависимости от размеров этого показателя.

- Мобильность (ее также называют маневренность) оборотных средств может быть вычислена как доля маневренной (то есть высоко ликвидной) составляющей оборотных активов в совокупном размере оборотных средств, принадлежащих компании. При этом маневренные оборотные средства рассчитываются как величина денежных средств в совокупности с финансовыми вложениями.

- Еще один важный показатель – обеспеченность запасов. Он может быть рассчитан нахождением отношения оборотного капитала, находящегося в собственности организации, к сумме МПЗ (материально-производственных запасов). В норме размер рассматриваемого показателя должен быть не меньше 0.5.

- Показатель краткосрочной задолженности характеризует долю долгов организации, срок оплаты которой наступает меньше чем через год, в общей задолженности.

Расчет показателей по новому балансу 2016

Показатели, которые позволяют оценить финансовую устойчивость, вычисляются на основании данных, представленных в бухгалтерском балансе. Приведем формулы, в которых используются строки из этой формы.

Коэффициент автономии = СК / Общая сумма активов = стр.в бух.бал. 1300 / стр.в бух.бал. 1600,

сокращение СК представляет собой размер капитала, принадлежащего анализируемой организации.

Финансовый рычаг = ЗК / СК = (стр.в бух.бал. 1500 + стр.в бух.бал. 1400) / стр.в бал. 1300,

в формуле под аббревиатурой ЗК подразумевается средства, которые необходимо в будущем вернуть разного рода кредиторам. Это не только кредиты, но и долги перед поставщиками.

Обеспеченность собственными средствами = (Собственные средства – Внеоборотные активы) / Оборотные активы = (стр.в бух.бал. 1300 – стр.в бал. 1100) / стр.в бух.бал. 1200

Покрытие инвестиций = Собственный оборотный капитал / Собственные средства = (стр.в бух.бал. 1300 – стр.в бух.бал. 1100) / стр.в бал. 1300

Мобильность капитала = Величина оборотного капитала / СК = (стр.в бух.бал. 1300 + стр.в бух.бал. 1400 – стр.в бух.бал. 1100) / стр.в бух.бал. 1300

Мобильность оборотных ср-в = (Денежные средства + Финансовые вложения) / Оборотный капитал = (стр.в бух.бал. 1240 + стр.в бух.бал. 1250) / стр.в бух.бал. 1200

Обеспеченность запасов = Собственный оборотный капитал / Запасы = (стр.в бух.бал. 1300 + стр.в бух.бал. 1400 – стр.в бух.бал. 1100) / стр.в бух.бал. 1210

Коэффициент краткосрочной задолженности = Краткосрочная задолженность / Общая задолженность = стр.в бух.бал. 1500 / (стр.в бал. 1400 + стр.в бух.бал. 1500)

Примеры расчетов показателей

Предположим, что бухгалтерский баланс ООО «Вымпел» за 2015 год выглядит следующим образом (изображения кликабельны):

Используя представленные данные, а также указанные выше формулы, рассчитаем показатели финансовой устойчивости, которые позволяют провести анализ:

- Коэффициент автономии = 389 / 2954 = 0,13

- Финансовый рычаг = (2553 + 12) / 389 = 6,59

- Обеспеченность собственными средствами = (389 – 1045) / 1909 = -0,34

- Покрытие инвестиций = (389 – 1045) / 389 = -1,69

- Мобильность капитала = (389 + 12 – 1045) / 389 = -1,66

- Мобильность оборотных ср-в = (0+1123) / 1909 = 0,59

- Обеспеченность запасов = (389 + 12 – 1045) / 293 = -2,20

- Коэффициент краткосрочной задолженности = 2553 / (12+2553) = 0,995

Важно понимать, что обычно представленные показатели рассматриваются не за один год. При расчете их в динамике (то есть ежегодно), можно судить об эффективности проводимой политики, разрабатывать новые меры для финансового оздоровления, актуальные в данный момент.

Анализ финансового состояния на примере ОАО «Автоваз»

С использованием данных, содержащихся в форме бухгалтерского баланса, по состоянию на 2012 и 2013 годы были рассчитаны коэффициенты финансовой устойчивости. Результат вычислений представлен в таблице.

| Коэффициент | Значение 31.12.2012 | Значение 31.12.2013 | Изменение коэффициента | Нормативная величина |

|---|---|---|---|---|

| Коэффициент автономии | 0.23 | 0.17 | -0.06 | Более 0.4 |

| Финансовый рычаг | 3.4 | 4.77 | +1.37 | Не больше 1.5 |

| Обеспеченность собственными средствами | -1.29 | -1.73 | -0.44 | Не меньше 0.1 |

| Покрытие инвестиций | 0.76 | 0.7 | -0.06 | Не меньше 0.7 |

| Мобильность капитала | -1.92 | -3.02 | -1.1 | Больше 0.15 |

| Мобильность оборотных ср-в | 0.17 | 0.07 | -0.1 | — |

| Обеспеченность запасов | -3.14 | -3.16 | -0.02 | Больше 0.5 |

| Коэффициент краткосрочной задолженности | 0.32 | 0.37 | +0.05 | — |

На основе проведенного анализа полученных в ходе расчетов результатов, можно отметить следующее:

- Коэффициент автономии имеет неудовлетворительные размеры, то есть компания слишком сильно зависит от своих кредиторов.

- Слишком большое значение финансового рычага подтверждает высокую степень зависимости предприятия.

- Отрицательное значение показателя обеспеченности собственными средствами позволяет судить о слишком низкой величине собственного капитала.

- Ухудшение значения показателя покрытия инвестиций показывает снижение устойчивости источников финансирования.

- Показатель мобильности капитала ниже нуля. Это означает, что слишком высок риск неплатежеспособности. При этом значение показателя ухудшается.

- Слишком низкая величина показателя обеспеченности запасов позволяет судить о неудовлетворительной финансовой устойчивости, которая со временем снижается.

Подборка отчетов анализа финансового состояния

Таким образом, показатели финансовой устойчивости компании рассчитываются на основании данных бухгалтерского баланса. Анализ таких коэффициентов позволяет не только выявить проблемы в деятельности организации, но и разработать советы по оздоровлению предприятия.

Видеолекция

Часть курса, посвященного диагностике бизнеса и поиску резервов повышения отдачи от него, приведена ниже, в видеолекции об анализе состояния оборотных средств предприятия.

Срочно нужны деньги? Возьми их в проверенных компаниях на льготных услоивиях:

votbankrot.ru