Признаки платежеспособности – Признаки платежеспособности банкнот и монеты банка России указание ЦБ РФ от 23-04-2001 960-у о внесении изменений и дополнений в положение банка России от 25 марта 1997 года 56 о порядке ведения кассовых операций в кредитных организациях на территории РФ (2018). Актуально в 2018 году

Признаки платёжеспособности банкнот и монет. Порядок работы с ветхой, неплатежной, сомнительной и имеющей признаки подделки денежной наличностью.

Поиск ЛекцийПри приёме и обработке ден нал БР и ин гос-в касс раб обязаны проверять её на подлинность, платёжеспособность, осущ её рациональный контроль (осущя согласно письму Сбербанка от 28.02.02 №04-1712), а также производить сортировку:

— банкнот БР на: годные к обращ и ветхие;

— монеты БР на: годные к обращ и дефектные

— банкноты и монеты ин гос-в на: годные к обращ и неплатёжные.

При определ годности и платёжеспособности ден знаков БР, ин гос-в касс раб руководствуются треб, изложенными в «Признаках платёжеспособности банкнот и монет БР» и «Правилах опред подлинности и платёжеспособности ден знаков ин гос-в и п/д в ин вал».

Платёжеспособными явл банкноты и монеты, имеющие силу законного ср-ва платежа на тер РФ, не имеющие признаков подделки, либо переделки и не утратившие своей платёжеспособности.

Все к о, осущ касс обслуж юр и физ лиц, обязаны принимать к обмену, а также для зачисл на счета во вклады и другие платежи от юр и физ лиц подлинные банкноты, имеющие след поврежд или дефекты:

1) утратившие значит часть, но не более 45% от всей площади

2) разорванные и склеенные, если части, безусл, принадлежат одной банкноте

3) изменившие окраску и свечение в ультраф свете, если на них отчётливо просматр изобр

4) имеющие брак предприятий Объединения «Гознак»

Плата за производимый обмен не взимается.

Все к о, осущ касс обслуж юр и физ лиц обязаны принимать к обмену подлинную монету, имеющую след поврежд:

1) изменившую первонач форму (погнутая, надпиленная, сплющенная и т.д.)

2) имеющая следы возд высоких температур и агрессивных сред (оплавл, травл и т.д.)

Плата за производимый обмен не взимается.

Банкноты и монеты, не имеющие силы законного ср-ва платежа, явл неплатёжеспособными и обмену не подл.

Под переделкой поним измен первонач вида подлинной банкноты с целью извлеч незаконной прибыли. Переделкой счит: надклейка, надрисовка, надпечатка текста или цифр измен номинал банкноты т о, что внешн вид внесённых измен сходен с видом соотв реквизитов подлинной банкноты и такая переделанная банкнота может быть принята в обращ за подлинную, а также измен года образца на вышедшей из обращ банкноты. Банкноты, имеющие признаки переделки должны рассматр как поддельные и сдаваться в террит ОВД в устан порядке.

Для выясн остат площади сильно поврежд банкнот БР использ спец сетки.

Повреждённая банкнота обвод по контуру. Число клеток, через кот прошла линия контура, сумм и дел пополам. К получ числу + кол-во клеток сетки, ост закрытыми при налож банкноты. От получ результ отбрас дробная часть. Подлеж обмену считать банкноту в том случае, если получ результат >= 110.

При исслед банкноты, сост из неск частей (в т ч разл номин), необхо иметь ввиду, что она подлежит обмену в том случае, если имеется 1 часть заним не менее 55% от площади банкноты, или неск фрагм, бесспорно принадл одной банкноте, площадь кот в совокуп сост не менее 55 % от первонач формата банкноты. При этом кол-во частей, на кот разорвана , разрезана банкнота знач не имеет. При анализе фрагм во внимание приним линии разрыва (разреза), водяные знаки, графич изобр, серийные номера и т.д.

Не имеющие силы законного средства платежа считаются ден знаки, выведенные из налично-ден обращ, погашенные, имеющие надпись «образец». О факте приёма обожженных (обугленных) банкнот к о могут извещать террит ОВД по их просьбе.

Для осущ контроля за платёжеспособностью банкнот и монет БР и ин гос-в касс раб использ технич ср-ва. Касс раб запрещ:

1) возвращать клиенту ден знаки, вызывающие сомн в их подлин, а также им призн подделки;

2) уничтожать сомнит и имеющ призн подделки ден знаки;

3) производ погаш сомнит и имеющих призн подделки банкноты путём проставл штампов («погашено»), разрезания и т.д.

При обнаруж сомнит ден зн касс раб доп прост на оборотной стороне прих док-та реквизиты указанного ден знака: достоинство, год (выпуска). При обнаруж неск таких ден знаков проставл также их сумма. Бух работник выпис на сомнит ден знак мемор ордер ф.203 в 2 экз. На оборотной стороне 2 экз указ реквизиты сомнит ден знака. Касс раб подпис второй экз мемор ордера ф.203, прост на втором экз печать кассы и выдаёт клиенту. Первый экз мемор ордера ф.203 помещается в касс док-ты.

Ден знаки, вызывающие сомнение в своей подлинности, платёжеспособности, выявленные в приходно-расходной кассе, вечерней кассе, кассе пересчёта, в разменной кассе сдаются на экспертизу в РКЦ БР. Ден знаки ин гос-в, вывед из обращ — напр на инкассо.

На обнаруж в приходно-расходной, вечерней, разменной кассах, кассе пересчёта неплатёжных банкнот Банка России, не подлеж обмену, касс раб банка прост штамп «в обмене отказано», наим филиала банка, дату, фамилию и расписывается. Указ банкноты возвращ клиенту.

Какие признаки платежеспособности банкнот Банка России существуют?

Банкноты и монеты, которые обладают законной платежной силой на всей территории нашего государства не имеют никаких признаков поддельной купюры или переделки и при этом не утратившие свою платежность называются платежеспособными. То есть у них есть абсолютно все признаки платежеспособности банкнот банка России.

Нет абсолютно никакой разницы, какая форма собственности у учреждения, организации или предприятия и какой сферой деятельности они занимаются.

В любом случае у них есть обязанность принимать абсолютно любые виды платежей. В дополнение к этому кредитные организации должны брать банкноты для того, чтобы зачислить их насчет, во вклады, к обмену или на аккредитивы. Помимо прочего предприятия связи обязаны принимать купюры чтобы осуществить перевод.

Те деньги, которые имеют признаки платежеспособности банкнот банка России, то есть имеющими какие-либо небольшие повреждения, например изношенность, загрязненность, надорванность, не очень большие потертости, с отверстиями, проколами, посторонними надписями, отпечатками штампов (в том случае, если они позволяют определить подлинность банкнот и нет свидетельства о их погашении), пятнами, с отсутствующими углами, краями или защитной нитью (в случае, если в оформление такой банкноты включена нить защиты).

Монеты, которые имеют не очень большие повреждения, но с сохранившимися изображениями как на реверсе так и на аверсе.

Все организации называемые кредитными, которые осуществляют обслуживание как физических, так и юридических лиц должны обменивать, и кроме того принимать к зачислению на счета, во вклады и остальные платежи банкноты, являющиеся подлинными, но имеющими следующие дефекты или повреждения:

- Потерявшие не больше 45% от всей своей площади

- Порванные и склеенные части одной купюры

- С браком «Гознака»

Что же касается монет, то здесь действует такое правило. Абсолютно все организации являющиеся кредитными и занимающимися кассовым обслуживанием как физических так и юридических лиц должны не только обменивать, но и зачислять на счет, вклады и остальные платежи от физических лиц и юридических подлинные монеты, которые имеют следующие

- Если монеты изменили форму, которая была у них первоначально (надпиленная, приплюснутая или погнутая)

- На монете есть признаки того, что на них воздействовали высокие температуры и агрессивные среды (травленая, оплавленная, измененным цветом)

В этом случае плата за тот обмен, который будет произведен не берется.

Если определить признаки платежеспособности российских банкнот денежных знаков бывает достаточно затруднительно, то в этом случае поступают следующим образом. Кредитные организации отправляют такие купюры в учреждения, относящиеся к Банку России. В них банкноты пройдут необходимую экспертизу.

Признаки платежеспособности банкнот. Видео

mynances.ru

Оценка ликвидности и платежеспособности (показатели)

Финансовое состояние предприятия – это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов.

Оценка финансового состояния предприятия позволяет выявить финансовые возможности предприятия, которые определяются прежде всего наличием у него собственного капитала. Необходимо оценить какой суммой собственного капитала располагает предприятие и в какие активы вложен собственный капитал. Определение структурных показателей источников формирования активов позволяет оценить степень зависимости предприятия от заемных источников.

а) структуры капитала предприятия по его размещению и источникам образования;

б) эффективности и интенсивности его использования;

в) платежеспособности и кредитоспособности предприятия;

Анализ финансового состояния предприятия основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции практически невозможно привести в сопоставимый вид. Относительные показатели анализируемого предприятия можно сравнивать: с общепринятыми “нормами” для оценки степени риска и прогнозирования возможности банкротства; с аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности; с аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения финансового состояния предприятия.

Анализом финансового состояния занимаются не только руководители и соответствующие службы предприятия, но и его учредители, инвесторы с целью изучения эффективности использования ресурсов, банки для оценки условий кредитования и определения степени риска, поставщики для своевременного получения платежей, налоговые инспекции для выполнения плана поступления средств в бюджет и т.д.

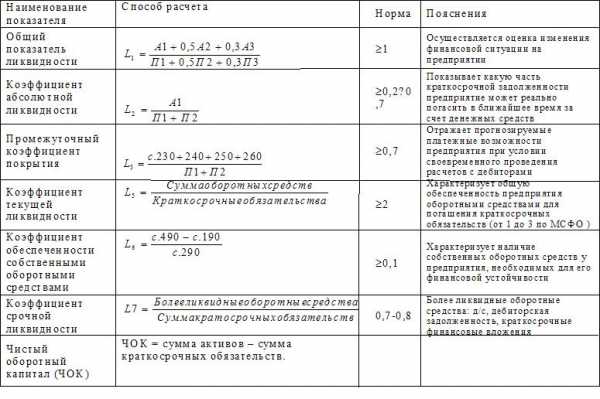

В процессе оценки финансового состоянии необходимо оценить ликвидность, платежеспособность и финансовую устойчивость предприятия.

Ликвидность баланса определяется как степень покрытия обязательств предприятия ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства в ходе предусмотренного производственно-технологического процесса, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида активов.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

А1 = наиболее ликвидные активы — суммы по всем статьям денежных средств, которые могут быть использованы для выполнения текущих расчетов немедленно. В эту группу включают также краткосрочные финансовые вложения.

А2 = быстро реализуемые активы — активы, для обращения которых в наличные средства требуется определенное время. В эту группу можно включить дебиторскую задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты), прочие оборотные активы.

А3 = медленно реализуемые активы — наименее ликвидные активы — это запасы, дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), налог на добавленную стоимость по приобретенным ценностям, при этом статья «Расходы будущих периодов» не включается в эту группу.

П1 = наиболее срочные обязательства — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок (по данным приложений к бухгалтерскому балансу).

П2 = краткосрочные пассивы — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты. При определении первой и второй групп пассива для получения достоверных результатов необходимо знать время исполнения всех краткосрочных обязательств. На практике это возможно только для внутренней аналитики. При внешнем анализе из-за ограниченности информации эта проблема значительно усложняется и решается, как правило, на основе предыдущего опыта аналитика, осуществляющего анализ.

П3 = долгосрочные пассивы — долгосрочные заемные кредиты и прочие долгосрочные пассивы — статьи раздела IV баланса «Долгосрочные пассивы».

230, 240 – долгосрочная задолженность. 250 – краткосрочные финансовые вложения.

260 – денежные средства. 190 – внеоборотные активы (итого). 290 – оборотные активы (итого).

490 – капитал и резервы (итого).

Основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности.

Ликвидность платежеспособность могут оцениваться с помощью ряда абсолютных и относительных показателей.

Для оценки платежеспособности предприятия используются относительные показатели.

Коэффициенты, характеризующие платежеспособность:

Коэффициенты деловой активности (оборачиваемости) – показывают, на сколько эффективно предприятие использует свои активы:

1. К-т оборачиваемости запасов – показывает скорость реализации запасов. Рассчитывается как отношение переменных издержек к средней стоимости запасов (измеряется в количестве раз).

2. К-т оборачиваемости дебиторской задолженности – количество дней, требуемых для взыскания задолженности. Рассчитывается, как среднее значение дебиторской задолженности за год, деленное на сумму выручки за год и * на 365 дней.

3. К-т оборачиваемости кредиторской задолженности – сколько дней необходимо компании для оплаты ее долгов. Рассчитывается, как среднее значение кредиторской задолженности за год, деленное на общую сумму закупок и * на 365 дней.

4. К-т оборачиваемости основных средств – рассчитывается в количестве раз (к-т фондоотдачи). Характеризует эффективность использования предприятием имеющихся основных средств. Низкое значение показателя говорит о слишком больших капиталовложениях или недостаточном объеме продаж. Рассчитывается, как сумма выручки за год деленная на среднее значение суммы внеоборотных активов (основных фондов).

5. К-т оборачиваемости активов – показывает эффективность использования компанией всех активов, имеющихся в ее распоряжении. Рассчитывается, как сумма выручки за год деленная на сумму всех активов. Показывает, сколько раза год проходит циклов производства и родаж.

Финансовая устойчивость – это определенное состояние расчетов предприятия, гарантирующее его постоянную платежеспособность.

Задача анализа финансовой устойчивости является оценка величин и структуры активов и пассивов. Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние активов и пассивов задачам ее финансово-экономической деятельности.

Коэффициенты, характеризующие финансовую устойчивость:

700 – баланс (пассив). 590 – долгосрочные обязательства (итого).

690 –краткосрочные обязательства (итого).

Коэффициенты рентабельности – показывают, на сколько прибыльна деятельность предприятия:

1. К-т рентабельности валовой прибыли – показывает долю валовой прибыли (%) в объеме продаж: рассчитывается, как валовая прибыль деленная на объем продаж.

2. К-т рентабельности чистой прибыли (аналогично).

3. К-т рентабельности активов – чистая прибыль, деленная на сумму всех активов предприятия. Показывает, какую прибыль дает каждая единица активов.

4. Рентабельность собственного капитала – показывает эффективность капитала, который вложили акционеры. Рассчитывается, как чистая прибыль, деленная на суммарный акционерный капитал. Показывает, сколько единиц прибыли заработала каждая вложенная единица капитала.

Понравился данный материал?

Не стесняйся, поставь лайк, расскажи о нас своим друзьям, однокурсникам, короче, всем, кому был бы полезнен наш сайт! Тебе ничего не стоит, а нам приятно, что не зря стараемся 😉

Спасибо!

managment-study.ru

1.5 Признаки платежеспособности монеты Банка России. Признаки платежеспособности государственных денежных знаков

Похожие главы из других работ:

Анализ денежно-кредитной политики Российской Федерации

2.2 Направления денежно-кредитной политики Банка России

Денежно-кредитная политика государства осуществляется через Центральный Банк РФ, как правило, по двум направлениям: Проведение экспансионистской или расширительной политики…

Банки и кредитная система государства

2.1. Функции Банка России

Основной функцией Банка России является защита и обеспечение устойчивости рубля…

Банки и кредитная система государства

2.2.Политика Банка России

Достаточно высокая зависимость российской экономики, включая государственный бюджет…

Банковская система РФ

3.1. Цели, функции и организационное построение банка России

Банк России (или Центральный банк Российской Федерации) является главным банком страны — «банк банков». В своей деятельности он руководствуется Конституцией РФ, Гражданским Кодексом РФ…

Банковская система РФ

4.2. Взаимоотношения коммерческого банка с банком России

Функции общего регулирования деятельности каждого коммерческого банка в рамках единой денежно-кредитной системы страны возложены на ЦБ РФ…

Деятельность Центрального банка России на рынке ценных бумаг и валютном рынке

2. Операции Центрального банка России

Центральный банк РФ осуществляет свои функции через банковские операции: активные и пассивные. Активные операции — это операции по размещению банковских ресурсов, для ЦБ РФ они являются первичными…

Инфляционное таргетирование как цель денежно-кредитной политики

3.1 Переход Банка России на режим инфляционного таргетирования

Естественно, введение инфляционного таргетирования в России повлечет за собой определенные изменения Центрального банка и всей экономики в целом. На данный момент…

Инфляция и роль Банка России в стабилизации денежного обращения

1.2 Роль Банка России в регулировании инфляционных процессов

Деньги — важнейший элемент рыночной системы хозяйства, а стабильность денежной системы государства — непременное условие нормального функционирования всей национальной экономики…

Казначейская система России

3.1 Взаимодействие Федерального казначейства и Банка России

Одним из перспективных направлений правительственной программы по повышению эффективности бюджетных расходов является реформирование системы бюджетных платежей, в результате которого к 2017 г…

Особенности денежной системы России и ее функционирование в современных условиях

2.4 Цели и инструменты денежно-кредитной политики и мероприятия Банка России по совершенствованию платежной системы России в 2010г. и на период 2011-2012 гг.

В соответствии с условиями функционирования российской экономики и основными параметрами прогноза социально-экономического развития Российской Федерации на 2010г. и плановый период 2011-2012гг…

Признаки платежеспособности государственных денежных знаков

I. СУЩЕСТВУЮЩИЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ПРИЗНАКОВ ПЛАТЁЖЕСПОСОБНОСТИ БАНКНОТ И МОНЕТЫ БАНКА РОССИИ

1.1 История возникновения денег и основы их изготовления Деньги — это особый вид универсального товара, используемого в качестве всеобщего эквивалента, посредством которого выражается стоимость всех других товаров…

Происхождение, сущность и функции денег

4. Памятные и инвестиционные монеты банка России

Начиная с 70-х годов в нашей стране осуществляются выпуски монет из драгоценных металлов коллекционного и инвестиционного назначения. В советский период все они предназначались для реализации на международном рынке…

Рефинансирование кредитных организаций

1.1 Система рефинансирования Банка России

Система рефинансирования Банком России кредитных организаций имеет свою специфику. В мировой практике широко распространено рефинансирование в форме учета (покупки) векселей у коммерческих банков…

Роль транснациональных корпораций в России

Глава I Понятие и признаки транснациональных корпорации и роль России в международном движении капитала

…

Финансовые органы РФ

2.1 Организационная структура Банка России

Банк России образует единую централизованную систему с вертикальной структурой управления. В систему Банка России входят центральный аппарат, территориальные учреждения, расчетно-кассовые центры, вычислительные центры, полевые учреждения…

fin.bobrodobro.ru

I. СУЩЕСТВУЮЩИЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ПРИЗНАКОВ ПЛАТЁЖЕСПОСОБНОСТИ БАНКНОТ И МОНЕТЫ БАНКА РОССИИ. Признаки платежеспособности государственных денежных знаков

Похожие главы из других работ:

Анализ и оценка валютного регулирования в России

1.1 Различные подходы к определению валютного регулирования

Процесс перехода Российского государства к рыночным отношениям в экономике обусловил необходимость интеграции страны в мировое экономическое хозяйство и, следовательно…

Анализ финансового состояния предприятия на примере «Завод ЖБК-1»

1.1 Подходы к определению сущности деловой активности

Термин «деловая активность» пришел в отечественный экономический лексикон из мировой практики в связи с реформированием экономики и формированием рыночных отношений. В развитых странах, в частности США…

Антиинфляционная политика РФ

2 Теоретические подходы к определению механизмов регулирования инфляции

…

Бюджетная система Республики Беларусь

2.3 Подходы к определению государственного бюджета

Бюджет имеет все признаки присущие экономической категории — исторический характер, изменяющийся в результате объективных и субъективных факторов общественного развития, а также выражает совокупность определенных экономических отношений…

Виды денег и их развитие

4.2 Подходы к определению «Электронные деньги»

Существует несколько основных подходов к определению электронных денег. Условно их можно разделить на европейский, американский и азиатский. В рамках европейского подхода электронные деньги рассматриваются как новая форма денег…

Налоговая нагрузка предприятия ОАО «Улан-Удэнское приборостроительное производственное объединение»

1.1 Основные подходы к определению налоговой нагрузки

Учитывая использование понятия «налоговая нагрузка» на законодательном уровне в области налогового регулирования инвестиций, для оценки влияния налогообложения как на экономику в целом…

Налоговая система Российской Федерации: проблемы и перспективы развития

1.3 Подходы к определению эффективности современной налоговой системы

По мнению многих ученых и практиков, современная налоговая система РФ, являясь наиболее важным механизмом регулирования экономики, не в полной мере соответствует условиям рыночных отношений и является неэффективной и неэкономичной…

Налоговая система РФ и перспективы её развития

1.3 Подходы к определению эффективности современной налоговой системы

…

Признаки платежеспособности государственных денежных знаков

1.3 Критерии способности банкнот и монеты иметь нарицательную стоимость

Для работы с наличными деньгами эмиссионный центр любой страны устанавливает критерии годности выпускаемых им денежных знаков к приему в платежи в качестве платежного средства…

Признаки платежеспособности государственных денежных знаков

1.5 Признаки платежеспособности монеты Банка России

Товарообменные отношения с момента своего зарождения объективно тяготели к поискам удобного, приемлемого для всех товара, способного выступать всеобщим эквивалентом на рынке. Как известно, таким эквивалентом стали металлы — бронза, железо…

Происхождение, сущность и функции денег

4. Памятные и инвестиционные монеты банка России

Начиная с 70-х годов в нашей стране осуществляются выпуски монет из драгоценных металлов коллекционного и инвестиционного назначения. В советский период все они предназначались для реализации на международном рынке…

Роль государственного бюджета в достижении макроэкономической стабилизации

1. МЕТОДОЛОГИЧЕСКИЕ ПОДХОДЫ К ОПРЕДЕЛЕНИЮ ГОСУДАРСТВЕННОГО БЮДЖЕТА

…

Стратегия развития АПК

1.2 Существующие подходы к разработке стратегии развития АПК

Стратегия развития АПК — средство для достижения стратегических целей его развития. Осуществление стратегической деятельности — сложный процесс, требующий соблюдения определенных принципов…

Управление финансовой устойчивостью и платежеспособностью предприятия (на примере ЗАО «ТИРОТЕКС»)

1.2 Методологические подходы к определению финансовой устойчивости и платежеспособности

В настоящее время ни в одной литературе нет единства к определению сущности финансовой устойчивости и платежеспособности организации. Многие ученые высказывают свое мнение, А.Д. Шеремет и Е.В. Негашев считают…

Финансовая устойчивость и платежеспособность предприятий

1.2. Методологические подходы к определению финансовой устойчивости и платежеспособности предприятия

В экономической литературе до настоящего времени не выработан единый подход к определению сущности понятий финансовой устойчивости и платежеспособности предприятия. ( 10, с. 27-31) По мнению А.Д. Шеремета и Е.В. Негашева…

fin.bobrodobro.ru