Прибыль фирмы – 52.Прибыль фирмы и её виды.

52.Прибыль фирмы и её виды.

Основная цель любой предпринимательской деятельности– это получение прибыли.

Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек.

В широком смысле прибыль определяют как разницу между полученной финансовой выгодой (выручка от реализации производимых товаров или услуг) и понесенными затратами (приобретение, производство, сбыт и доставка товарови услуг).

Прибыль является самым важным показателем, который характеризует эффективность производства и качество производимой продукции. Это показательрентабельности бизнеса, то, ради чего и осуществляется вся предпринимательская деятельность.

Именно ради прибыли производится товар или услуги, минимизируются издержки, развивается компания.

1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек. 2) По значению конечного результата прибыль может быть:

Нормативной или предусмотренной,

Максимально возможной или минимально допустимой,

Недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

облагаемую налогом прибыль,

и не облагаемую.

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

От финансовой деятельности. Это эффект, который получен от привлечения капиталав иные источники на выгодных условиях.

От производственной деятельности. Это результат производства и сбыта.

От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

Сезонная,

Нормированная

Чрезмерная.

Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

53.Экономическая и бухгалтерская прибыль.

Экономическая прибыль — это прибыль, остающаяся упредприятияпосле вычета всехзатрат, включаяальтернативные издержкираспределениякапиталавладельца. Не путать с терминомЧистая прибыль. В случае отрицательного значения экономической прибыли рассматривается вариант ухода предприятия срынка.

Экономическая прибыль находится как разность между рентабельностьювложенного капитала (материальным выражением которого являютсячистые операционные активы) исредневзвешенной стоимостью капитала, умноженной на величину вложенного капитала.

От показателя бухгалтерской прибылиэкономическая прибыль отличается тем, что при её расчёте учитываетсястоимостьиспользования всех долгосрочных и иных процентных обязательств, а не только расходов по уплате процентов по заёмным средствам, как это имеет место быть при расчёте бухгалтерской прибыли. То есть бухгалтерская прибыль превышает экономическую на величину альтернативных затрат или затрат отвергнутых возможностей. Экономическая прибыль служиткритериемэффективности использования ресурсов. Её положительное значение показывает, что предприятие заработало больше, чем требуется для покрытия стоимости используемых ресурсов, следовательно, была создана дополнительная стоимость для инвесторов, учредителей.

В случае обратной ситуации — это свидетельствует о том, что организация оказалась неспособна покрыть стоимость использования привлечённых ресурсов. Отсутствие экономической прибыли может стать причиной оттока капитала из предприятия.

С точки зренияоценки эффективности, показатель экономической прибыли позволяет получить более полное, по сравнению с показателем бухгалтерской прибыли, представление об эффективности использования предприятием имеющихсяактивов, в силу того, что сравниваетфинансовый результат, полученный конкретным предприятием, с результатом который обеспечит ему реальное сохранение вложенных средств.

Поэтому показатель экономической прибыли более ёмок и полезен при принятии решения инвесторами о своих действиях в отношении бумаг предприятия.

Бухгалтерская прибыль — общая прибыль, полученная отпредпринимательской деятельности, рассчитана побухгалтерскому учётув соответствии с действующими законодательно принятыми правилами заотчётный периодбез учёта расходов, не зафиксированных документально, на ведение такой деятельности, включаяупущенную выгоду.

Бухгалтерская прибыль — общая валовая прибыльорганизации, полученная со всех источников дохода, за вычетом затрат на производство, приобретение или сбыт производимых товаров или услуг, уплаченных процентов по краткосрочным кредитам и платы за ресурсы.

studfiles.net

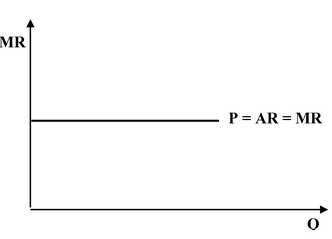

28. Доход и прибыль фирмы. Рентабельность фирмы.

Фирма соединяет в процессе производства ресурсы и выпускает продукцию с целью ее реализации на рынке. Денежный доход, получаемый фирмой в результате продажи определенного количества произведенной продукции, называется

Средний доход фирмы (AR) — это общий доход, приходящийся на единицу реализованной продукции: AR= TR/ Q.

Предельный доход (MR) — прирост общего дохода, полученный в результате реализации дополнительной единицы продукции. Предельный доход рассчитывается как первая производная функции общего дохода: MR = dTR/dQ

В условиях совершенной конкуренции средний доход и предельный доход равны цене товара. Это объясняется неспособностью конкурентной фирмы влиять на рыночную цену, когда каждая дополнительная единица продукции будет продаваться по одной и той же цене. Графические интерпретации зависимости доходов конкурентной фирмы от объёма реализованной продукции даны на рис 6.11 и 6. 12.

Рис. 6.11. Динамика общего дохода фирмы

в условиях совершенной конкуренции.

Рис. 6.12. Динамика предельного дохода фирмы

в условиях совершенной конкуренции.

Экономическая прибыль -разность м/у валов доходом фирмы и ее издержками.

Прибыль фирмы определяется как разность между ее доходом и издержками производства для данного объёма выпуска.

Различают бухгалтерскую и экономическую прибыль.

Бухгалтерская прибыль рассчитывается как разность между общим доходом фирмы и бухгалтерскими (внешними) издержками, которые представляют собой фактически осуществленные фирмой выплаты за приобретенные ею ресурсы.

Экономическая прибыль рассматривается как разность между общим доходом и экономическими издержками, состоящими из внешних и внутренних издержек предприятия.

Частью внутренних издержек является нормальная прибыль — минимальная прибыль, получение которой способно удержать предпринимателя в данной сфере. Если прибыль фирмы будет меньше той, которую получают другие производители, имеющие сравнимый уровень риска, т.е. нормальной прибыли, фирма покинет данную отрасль.

Поскольку нормальная прибыль входит в экономические издержки, экономическую прибыль следует рассматривать как сверхприбыль фирмы. Ее наличие свидетельствует об эффективном использовании предпринимателем ресурсов, о том, что получаемый им доход превышает тот, который можно было получить в случае альтернативного использования факторов производства. Очевидно, что экономическая прибыль меньше бухгалтерской на величину внутренних издержек.

Кроме бухгалтерской, экономической и нормальной прибыли различают среднюю и предельную прибыль.

Средняя прибыль — это прибыль в расчете на единицу продукции, которая рассчитывается как величина, на которую средний доход превышает средние издержки. Путём умножения средней прибыли на объём реализованной продукции можно определить общую прибыль фирмы: Pr=(AR – ATC)*Q.

Предельная прибыль — прибыль, получаемая от реализации дополнительной единицы продукции, которая представляет собой разность между предельным доходом и предельными издержками фирмы. Не сложно догадаться о том, что предпринимателю выгодно производить дополнительную продукцию до тех пор, пока предельная прибыль не станет нулевой.

Рентабельн производства.Рентабельн-показ-ль эфф-ти единоврем-х и текущ затрат.Различ рентабельн производства и рентаб конкретн вида продукции. Рентаб производства показ,насколько результативно использ основ и оборотн фонды на предприятии.Она опред-ся как отнош годовой прибыли к сумме среднегодов стоим сновн фондов и оборотных средств, выраженное в процентах:

100,р„=-п„с>6. срф +ф,где Рп — рентаб производства, %; Пп — полученн приб;Фосн — среднегод стоим осн фондов;Фоб ср ~ велич оборотн средств.Рентаб продукции показ результативн текущ затрат.Рентаб продукции можно опред как в целом по всей продукции,так и по отдельн ее видам.Основне пути повыш рентаб—увелич абсолютн суммы прибыли и сокраще затрат на производство продукции.Этому содейств широк применен в производстве результатов научно-технич прогресса,ведущее к росту производит-ти общ-го труда и сниж стоим единицы рес-сов,использ-х в произв-ве.

studfiles.net

понятие и роль. Нормальная прибыль как элемент внутренних издержек фирмы. Убытки фирмы.

Главная цель любой фирмы — получение прибыли. Причем максимально возможной. Для этого фирма производит и продает продукцию, минимизирует издержки, для этого она существует. Фирма производит блага и продает их, обменивает на денежные средства. Это и есть прибыль? Нет, это валовый доход, совокупная выручка производителя (фирмы).

Совокупная выручка фирмы

— это доход фирмы, те денежные средства, которые фирма получает при продаже произведенных благ.

Ну, а прибыль производителя определяется как разность между совокупной выручкой, полученной за продукцию, и издержками на ее производство.

Прибыль (profit) фирмы — совокупная выручка за вычетом совокупных издержек.

Получается, прибыль производителя можно рассчитать по формуле:

Pr = TR — ТС

Но Вы уже знаете, что издержки фирмы разделяются на явные и неявные, то есть внешние и внутренние.

При вычитании из совокупной выручки явных затрат (внешних) фирма получает так называемую бухгалтерскую прибыль.

Бухгалтерская прибыль фирмы — совокупная выручка за вычетом явных издержек.

Бухгалтерская прибыль характеризует результаты деятельности фирмы за определенный период ее существования, то есть результаты прошлого.

Разделение на явные и неявные издержки первично, потому что и явные, и неявные затраты могут быть как постоянными и переменными, и включают в себя разделение на транзакционные и издержки контроля.

А теперь вычтем из бухгалтерской прибыли внутренние издержки, то есть затраты на ресурсы, принадлежащие предпринимателю, а также затраты на предпринимательский ресурс. Таким образом, получается величина экономической прибыли.

Экономическая прибыль— бухгалтерская прибыль за вычетом внутренних затрат фирмы.

Величина экономической прибыли характеризует перспективы деятельности фирмы, ее будущие результаты. Неявные издержки не учитываются в бухгалтерских отчетах, но значимы и важны для самой фирмы.

Нормальная прибыль— вознаграждение за выполнение предпринимательских функций; элемент внутренних (неявных) издержек наряду с внутренней рентой и внутренней зарплатой. Нормальная прибыль позволяет удерживать предпринимательские ресурсы в определенной сфере деятельности. Если нормальная прибыль не обеспечивается, то предприниматель либо переориентирует свои усилия с данного направления деятельности на другое, более доходное, либо откажется от предпринимательской деятельности ради получения зарплаты или жалованья

Поведение фирмы на рынке совершенной конкуренции: цель, экономические ограничения, выбор конкурентной фирмы. Модель поведения конкурентной фирмы на рынке производимого блага в краткосрочном периоде, построенная на основе принципа сопоставления общего дохода и общих издержек фирмы.

Рынок совершенной конкуренции. Эффективность конкурентных рынков

Характер взаимодействия фирм друг с другом на рынке определяется типом рынка (рыночной структурой). Простейшим и исходным типом рынка является рынок совершенной конкуренции («чистой конкуренции»), характерными чертами которого являются:

– на рынке взаимодействует множество покупателей и продавцов;

– предлагаемая ими продукция является однородной;

– фирмы свободно входят на рынок или покидают его;

– поскольку доля каждой конкурентной фирмы в общем объеме предложения незначительна, фирма приспосабливается к цене, установленной рынком, и не может ее регулировать.

Кривая спроса отдельной фирмы на таком рынке совершенно эластична и совпадает с кривой и предельного дохода (рис. 14.1)

Поведение фирмы на конкурентном рынке определяется общим правилом оптимизации производства, максимизирующем прибыль MR=MC

Воспринимая цену на свой товар как заданную рынком, конкурентная фирма фактически выбирает объем производства из равенства MC=P

Если при оптимальном объеме производства Qmax, P=MC>AC, то фирма будет получать экономическую прибыль:

2. При оптимальном производстве МС=Р=АС, фирма получит нулевую экономическую прибыль, т.е. работает в режиме самоокупаемости.

3. Если Р=МС<АС, фирма несет убытки, но будет продолжать функционировать в краткосрочном периоде (минимизация убытков) .

4. Если Р=МС<AVCmin, то фирма покинет данный конкурентный рынок в поисках более выгодной сферы деятельности .

5. В долгосрочном периоде максимум прибыли достигается фирмой при условии ; фирма получает нормальную прибыль и нулевую экономическую, что связано со стабилизацией объема выпуска в отрасли.

Эффективность конкурентного рынка. Политика в области контроля над ценами может привести к полным убыткам в совокупных излишках производителя и потребителя.

Недостатки рынка совершенной конкуренции:

– в долгосрочном периоде отсутствует экономическая прибыль, как главный источник НТП;

– способствует унификации и стандартизации продукта, что не отвечает требованиям современного покупателя;

– не может распространяться на производство общественных благ;

– вытесняется монополиями и олигополистическими структурами.

Монополистическая конкуренция

Монополистическая конкуренция возникает там, где хозяйствуют десятки фирм, тайный сговор между которыми практически невозможен. Каждая фирма действует на свой страх и риск, сама определяет свою ценовую политику. Монополистическая конкуренция развивается там, где необходима дифференциация продукта, она широко представлена в отраслях, производящих предметы потребления (легкая и пищевая промышленность).

В условиях дифференциации благ трудно найти 2 фирмы, которые производили бы один и тот же продукт. Важное значение приобретает не только цена, но и неценовые факторы: реклама, условия продажи, возможность покупки товара в рассрочку, наличие гарантийного ремонта.

Нет высоких барьеров для вступления в отрасль. Эффект масштаба не имеет большого значения, а капитал, требующийся для начала своего дела, невелик.

Кривая спроса менее эластична, чем при чистой конкуренции, но более эластична, чем у чистой монополии. Степень эластичности в условиях монополистической конкуренции зависит как от числа конкурентов, так и от глубины дифференциации продукта.

Объем выпуска, при котором прибыль фирмы максимальна, определяется пересечением кривой предельных издержек и предельного дохода, а цена задается кривой спроса.

В течение короткого промежутка времени фирмы могут как получать прибыль, так и нести убытки. Однако отсутствие высоких входных барьеров в отрасль, где фирмы получают устойчивую экономическую прибыль, приводит к тому, что туда устремляются другие фирмы. В результате в длительном периоде создается ситуация, аналогичная совершенной конкуренции: экономическая прибыль равна нулю.

P > min AC, это означает, что при монополистической конкуренции возникает неполная загрузка производственных мощностей. Эти избыточные мощности являются платой за дифференциацию продукта.

.Поведение фирмы в условиях совершенной конкуренции….

Поведение фирмы зависит не только от времени, но и от формы конкуренции. Рассмотрим рациональное поведение фирмы в условиях совершенной конкуренции. Будем помнить, что цель фирмы — максимизировать разрыв между ценами и издержками. На рынке совершенной конкуренции ни одна из фирм не влияет на цену своей продукции. Цена устанавливается только под воздействием общего рыночного спроса и предложения всех фирм. Если фирма повысит цену на свою продукцию, то она потеряет покупателей, которые будут покупать продукцию ее конкурента. Ее продажи упадут до нуля. Значит, фирма не властна над ценой. Величина ее издержек определена технологией данного предприятия. Что же может сделать предприниматель, чтобы получить максимальную прибыль? Он может только изменить объемы производства. Тогда встает следующий вопрос: какое количество продукции фирма должна производить и продавать, чтобы получить максимальную прибыль? Чтобы найти ответ на этот вопрос, необходимо сравнить рыночную цену на продукт и предельные издержки фирмы.

Если фирма будет увеличивать на одну, две, три и т. д. единицы свою продукцию, то каждая следующая единица (скажем, каждый новый стол) будет «что-то» добавлять как к общему доходу, так и к общим издержкам. Это «что-то» — предельный доход и предельные издержки. Если предельный доход больше предельных издержек, то каждая произведенная единица добавляет к общему доходу величину больше той, что она прибавляет к общим издержкам.

В связи с этим разность между предельным доходом (MR — marginal revenue) и предельными издержками (МС — marginal coast), т. е. прибыль (Р2 — profit), увеличивается:

Р2 = MR-MC.

Обратное происходит, когда предельные издержки выше предельного дохода.

Вывод: максимум общей прибыли достигается тогда, когда наступает равенство между ценой (Р — price) и предельными издержками (МС — marginal coast):

Р=МС.

Если Р > МС, то производство необходимо расширять. Если Р < МС, то производство необходимо сокращать. В результате на рынке совершенной конкуренции фирма расширяет свое производство до точки, в которой предельные издержки уравниваются с ценой. В этой точке фирма достигает оптимального уровня производства и переходит в положение равновесия.

Если же объем производства будет больше или меньше оптимального — прибыль станет меньше максимальной.

Следовательно, имеется только одно значение объема производства, при котором фирма получит максимальную прибыль.

Это правило максимизации прибыли верно не только для одной фирмы, но и для всей экономики.

Вывод: экономика добивается максимальной эффективности использования всех ресурсов, когда предельные издержки производства товаров равны их ценам.

Проблема равновесия фирмы и отрасли в длительном периоде иная, чем в коротком. Положение равновесия достигается в том случае, если фирма производит какое-то определенное количество продукции при минимальных средних издержках длительного периода, поскольку в этом состоянии (точке) цена равна предельным издержкам.

Дело в том, что если минимум средних затрат фирмы будет превышать цены, сложившиеся на рынке, то некоторые фирмы покинут рынок, отраслевое предложение уменьшится. Это обстоятельство повысит цену.

Если же минимум средних затрат ниже рыночной цены, то все фирмы данной отрасли получают сверхприбыль. Это будет стимулом для других фирм перейти в данную отрасль. В результате отраслевое предложение повысится, а цена упадет.

Модель поведения конкурентной фирмы на рынке производимого блага в краткосрочном периоде, построенная на основе принципа сопоставления предельного дохода и предельных издержек. Оптимальный объем выпуска конкурентной фирмы.

Деятельность конкурентной фирмы в краткосрочном периоде Принципиальные варианты поведения фирмы. Для фирмы, действующей в краткосрочном периоде, возможны три принципиальных варианта поведения: производство

ради максимизации прибыли; производство ради минимизации убытков; прекращение производства. Максимизация прибыли имеет место, когда цена превышает величину средних совокупных издержек (Р >ATC_min ). Цена (Р) превышает

минимальную величину средних совокупных издержек (ATC_min ), поэтому принципиально возможно получение прибыли.

Второй вариант —минимизация убытков — реализуется, когда рыночная цена продукции предприятия больше минимальной величины средних переменных издержек, но меньше минимальной величины средних общих издержек (ATC_min

> P >AVC_min ). Если фирма прекратит производство (даже временно) ей придется оплачивать постоянные издержки без привлечения каких-либо текущих доходов. Это означает, что убытки станут равны полному размеру постоянных издержек и превысят величину, которую имели бы при сохранении производства. Поэтому-то предприятие продолжает выпускать продукцию и терпит убытки, лишь минимизируя их. В том случае, когда рыночная цена продукции ниже минимального значения средних переменных издержек (P >AVC_min ), предприятие прекращает производство продукции. Действительно, данная цена не только не покрывает все издержки, она не в состоянии полностью покрыть и переменные издержки. То есть каждая выпущенная единица к неизбежному убытку в размере постоянных издержек прибавляет еще и непокрытую часть

переменных издержек, связанных с выпуском этого товара. В этих условиях, чем больше производство, тем больше убытки.

Максимизация прибыли и правило МС = MR. Выбор принципиального варианта поведения представляет собой лишь первый шаг фирмы в оптимизации своего положения на рынке. Следующий шаг состоит в точном установлении того объема производства, который максимизирует прибыль или (при менее благоприятных условиях) минимизирует убытки. Отметим, что правило максимизации прибыли MR = МС справедливо не только для условий совершенной конкуренции, но и для других типов рынка. В условиях совершенной конкуренции предельный доход равен цене товара. Поэтому правило MR = МС может быть представлено и в иной форме: P = MR =MC, или P = MC. То есть в условиях совершенной конкуренции максимизация

прибыли достигается при объеме производства, соответствующем точке равенства предельных издержек и цены.

Конкурентная фирма — фирма, принимающая цену на свою продукцию как данную, не зависящую от реализуемого ею объема продукции на совершенно конкурентном рынке. Определение оптимального объема выпуска

При совершенной конкуренции текущая цена устанавливается рынком, и отдельная фирма не может воздействовать на нее, поскольку является ценополучателем. В этих условиях единственный способ увеличения прибыли состоит в регулировании объема выпуска.

Исходя из существующих в данный момент времени рыночных и технологических условий, фирма определяет оптимальныйобъем выпуска, т.е. объем выпуска, обеспечивающий фирме максимизацию прибыли (или минимизацию издержек, если получение прибыли невозможно).

29) Спрос на продукцию конкурентной фирмы. Кривая предложения конкурентной фирмы в краткосрочном периоде. Равновесие конкурентной фирмы на рынке производимого блага в краткосрочном периоде: понятие и варианты.

Спрос на продукцию совершенного конкурента

В условиях совершенной конкуренции преобладающая рыночная цена устанавливается путем взаимодействия рыночного спроса и рыночного предложения, как это представлено на рис. 4.1, и определяет горизонтальную кривую спроса и среднего дохода (АR) для каждой отдельной фирмы.

Рис. 4.1. Кривая спроса на продукцию фирмы-конкурента

В силу однородности продукции и наличия большого количества совершенных заменителей, ни одна фирма не может продавать свой товар по цене, хоть немного превышающей цену равновесия, Ре. С другой стороны, отдельная фирма очень мала по сравнению с совокупным рынком, и она может продать всю свою продукцию по цене Ре, т.е. у нее нет необходимости продавать товар по цене ниже Ре. Таким образом, все фирмы продают свою продукцию по рыночной цене Ре, определяемой рыночным спросом и предложением.

По определению, кривая предложения отражает функцию предложения и показывает количество товаров и услуг, которое производители готовы предложить на рынок при данных ценах, в данное время и данном месте.

Для того чтобы определить вид краткосрочной кривой предложения совершенно конкурентной фирмы,

Спрос на продукцию конкурентной фирмы

Т.к. рыночная цена не зависит от объема выпуска конкретной фирмы, то график спроса на продукт конкурентной фирмы представляет собой горизонтальную линию.

Спрос на продукцию конкурентной фирмы абсолютно эластичен. Фирма по данной цене реализует любое количество товара, а цена будет постоянной, т.к. изменение выпуска незначительно по сравнению с объемом предложения в отрасли.

Для конкретной фирмы каждая дополнительная единица продукции приносит доход равный цене. Поскольку на конкурентом рынке P = const , то

Средний доход вычисляется следующим образом:

График спроса совпадает с графиками предельного дохода и среднего дохода, а общий доход растет за счет увеличения выпуска.

Предложение конкурентной фирмы в краткосрочном периоде

infopedia.su

Прибыль фирмы

Министерство Образования и Науки Российской Федерации

Казанский Государственный Финансово-Экономический Институт

Кафедра микроэкономики

Курсовая работа

По курсу: «Микроэкономика»

Тема: «Прибыль фирмы»

Автор курсовой работы: Ильин Денис Сергеевич

группа 222

Научный руководитель: Горчаков Д.Е

Казань 2004

Содержание

Введение ……………………………………………………………………………………………………………………..3

1. Теория прибыли …………………………. …………………………………………………………………………..5

2. Анализ прибыли фирмы в современной экономике ………………………………………………….. 30

Заключение ………………………………………………………………………………………………………………….39

Список использованной литературы…………………………………………………………………………….. 40

Введение

Прибыль занимает одно из важных мест в общей системе стоимостных взаимоотношений рыночной экономики и представляет собой важнейший элемент экономического механизма управления общественным производством. С помощью этой стоимостной формы оценивается деятельность всех предприятий экономики. Прибыль является самым крупным источником финансирования расширенного воспроизводства, важным критерием его эффективности, основным источником формирования фондов экономического стимулирования и одним из главных источников доходов государственного бюджета. Правильное понимание экономической природы прибыли является основой для улучшения механизма практического использования этой категории в экономике.

В результате развития капиталистического способа производства происходит и развитие экономической мысли в области финансов, в частности, первыми пытаются дать определение прибыли в ХУЛ веке меркантилисты (У. Пегги и др.), а затем и физиократы (Ф. Кенэ, А. Тюрго). Далее исследование прибыли как экономической категории продолжают экономисты XVII — XIX веков: А. Смит, Д. Рикардо, К. Маркс. Свой вклад в развитие теории прибыли внесли такие зарубежные и российские экономисты прошлого и современности, как А. Питу, А. Маршалл, Е. Бем-Баверк, Ф. Найт, П. Самуэльсон, И. Шумпетер, А. Бабо, В.Г. Базарова, Л.А. Дробозина, В.П. Иваницкий, А.Ю. Казак, В.И. Колесников, Д.С. Моляков, С.А. Мухин, В.М Родионова, М.В. Романовский, В.К. Сенчагов, В.В. Ситнин, Н.Г. Сычев, В.П. Саморуха, М.А. Федотова.

Тем не менее, изучение этой области экономической науки не исчерпало себя. Осталось множество не исследованных или спорных проблем, которые требуют своего решения. Необходимо дополнительное теоретическое осмысление сущности, функций, форм и внутренней структуры прибыли, а также всего механизма распределения прибыли для более правильной ориентации в существующей ситуации на предприятии с целью правильного принятия управленческого решения, опираясь на знания, накопленные мировой наукой и практикой.

Недостаточная разработанность перечисленных проблем обусловила актуальность избранной темы работы. Актуальность и важность данной темы для современной экономики определили выбор автора.

Теоретической базой для данной работы послужили труды отечественных и зарубежных авторов, посвященные рассматриваемой теме. При выполнении работы были использованы учебные пособия Богачева В. Н.1, Борисова Е. Ф.2, Ковалевой А. М.3, Любимова4, Нуреева Р. М.5, Власовой В. М.6. Все вышеперечисленные авторы дают богатый материал о теоретических основах понятия прибыли.

При написании практической части автор руководствовался материалами периодической литературы. Также большую помощь в написании данной работы оказали материалы сайтов Интернета.

1 Богачев В. Н. Прибыль?!… — М.: Финансы и статистика, 1993. — 287 с. 1 Борисов Е. Ф. Экономическая теория. — М.: Манускрипт, 1993. — 465 с.

3 Ковалева А. М. Финансы фирмы. — М.: ИНФРА — М, 2002. — 416 с.

4 Любимов Л. Л. Основы экономических знаний. — М.: Вига-Пресс, 1997. — 496 с.

5 Нуреев Р. М. Курс микроэкономики. — М.: Издательская группа НОРМА-ИНФРА*М, 1998. — 572 с.

6 Основы предпринимательской деятельности/Под ред. В.МВласовой. — М.: Финансы и статистика, 19%. -496с.

Целью данной работы является изучение прибыли фирмы как экономической категории. Для достижения поставленной цели необходимо решение следующих задач, определивших структуру данной работы:

Ø Рассмотреть теорию прибыли;

Ø Показать, что представляет собой прибыль фирмы на практике.

Цель и задачи определили структуру данной работы. Она состоит из введения, двух глав, заключения и списка использованной литературы.

В данной работе автор провел метод анализа литературы, а затем на основании имеющихся данных обобщил и изложил основные моменты теории прибыли. Во второй главе автор, используя новейшие (нехрестоматийные) данные о прибыли конкретных предприятий, попытался проиллюстрировать примерами основные положения теоретической части работы, тем самым, показав связь теории с действительностью.

1.

Теория прибыли

Прежде всего, необходимо дать определение понятию «прибыль». Существует множество определений прибыли. Рассмотрим некоторые из них.

Начнем с марксистского определения прибыли, которое господствовало в учебной и научной литературе бывших социалистических стран. Маркс определил прибыль, как превращенную форму прибавочной стоимости, которая по своей экономической сущности является результатом присвоения капиталистами неоплаченного труда наемных рабочих.1 Прибыль, согласно Марксу, неразрывно связана с эксплуататорской сущностью капитализма, с законом прибавочной стоимости, с эксплуатацией наемного труда капиталом.2 Такое определение прибыли сегодня даже не подвергается критике. Следует отметить, что выведение природы прибыли из частной собственности, эксплуатации и неоплаченного прибавочного труда наемных рабочих, предпринятое Марксом, не нашло подтверждения временем.

Современные экономические дисциплины трактуют прибыль как доход от использования четырех факторов производства (а не трех, как у Маркса) — труда, земли, капитала и предпринимательства как особого фактора.3

Нам кажется, что в постсоветской литературе лучше всего сущность прибыли определена доктором экономических наук И. А. Бланком: «Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности».4 Забегая вперед, отметим, что и данное определение не лишено недостатков, так как не учитывает влияние на размер прибыли вмененных -издержек и отражает скорее бухгалтерский, чем экономический подход к прибыли.

Прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности. Эта внешняя, наиболее простая форма выражения прибыли является вместе с тем недостаточной для ее полной характеристики, так как в ряде случаев активная деятельность в какой-либо сфере может и не быть связанной с получением прибыли (например, деятельность политическая, благотворительная и т.п.).

Прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха. Категория прибыли неразрывно связана с категорией капитала — особым фактором производства — и в усредненном виде характеризует цену функционирующего капитала.

Прибыль не является гарантированным доходом предпринимателя, вложившего свой капитал в тот или иной вид бизнеса. Она является результатом только умелого и успешного осуществления этого бизнеса. Но в процессе ведения бизнеса предприниматель вследствие своих неудачных действии или объективных причин внешнего характера может не только лишиться ожидаемой прибыли, но и полностью или частично потерять вложенный капитал. Поэтому прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности. Уровень прибыли и уровень предпринимательского риска находятся между собой в прямо пропорциональной зависимости.

1 Литвиненко О. И. Теории прибыли. М: МЫСЛЬ, 1979. — С. 3.

2 Там же.-С. 3.

3 Глазкова С. Прибыль: в защиту цели, оправдывающей средства. – www.nestor.minsk.by/sn.htm

4 Там же.

Прибыль характеризует не весь доход, полученный в процессе предпринимательской деятельности, а только ту часть дохода, которая «очищена» от понесенных затрат на осуществление этой деятельности. Иными словами, в количественном выражении прибыль является остаточным показателем, представляющим собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.1

р = ТК-ТС, (1)

где р (profit) — прибыль;

ТК. (total revenue) — совокупная выручка;

ТС (total cost) — совокупные издержки.

Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей — вложенного капитала, полученного дохода, понесенных затрат, а также с действующим порядком ее налогового регулирования.

Что такое прибыль для рыночной экономики — «золотой телец» или «священная корова»? Рассмотрим, какую роль играет прибыль предприятия в условиях рыночной экономики.2

1. Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида бизнеса, его главной конечной целью является рост благосостояния собственников предприятия. Характеристикой этого роста является размер текущего и отложенного их дохода на вложенный капитал, источником которого является полученная прибыль.

Если для собственников предприятия получение высокого уровня прибыли является вполне очевидным мотивом предпринимательской деятельности, то может возникнуть вопрос — является ли получение высокой прибыли столь же побудительным мотивом деятельности наемных менеджеров предприятия и остального его персонала.

Для менеджеров, которые не являются собственниками предприятия, руководимого ими, прибыль является основным мерилом успеха их деятельности. Возрастание уровня прибыли предприятия повышает «рыночную цену» этих менеджеров, что сказывается на уровне их личной заработной платы. И наоборот — систематическое снижение уровня прибыли руководимого ими предприятия приводит к обратным результатам в их личной карьере, уровне получаемых доходов, возможностях последующего трудоустройства.

Для остального персонала уровень прибыли предприятия также является достаточно высоким побудительным мотивом их деятельности, особенно при наличии на предприятии программы участия наемных работников в прибыли. Прибыльность предприятия является не только гарантом их занятости (при прочих равных условиях), но в определенной мере обеспечивает дополнительное материальное вознаграждение их труда и удовлетворение ряда их социальных потребностей.

2. Прибыль предприятия создает базу экономическою развития государства в целом. Механизм перераспределения прибыли предприятия через налоговую систему позволяет «наполнять» доходную часть государственных бюджета всех уровней (общегосударственного и местных). Это дает государству возможность успешно выполнять возложенные на него функции и осуществлять намеченные программы развития экономики. Кроме того, реализация известного принципа — «богатство государства характеризуется уровнем богатства его граждан» — также связана с возрастанием прибыли предприятия, которое обеспечивает рост доходов его владельцев, менеджеров и персонала.

1 Нуреев Р. М. Курс микроэкономики. М: Издательская груша НОРМА-ИНФРА*М, 1998. — С. 192.

2 Глазкова С. Прибыль: в защиту цели, оправдывающей средства. – www.nestor.minsk.by/sn.htm.

3. Прибыль предприятия является критерием эффективности конкретной производственной деятельности. Индивидуальный уровень прибыли предприятия в сравнений с отраслевым характеризует степень умения (подготовленности, опыта, инициативности) менеджеров успешно осуществлять хозяйственную деятельность в условиях рыночной экономики. Среднеотраслевой уровень прибыли предприятий характеризует рыночные и другие внешние факторы, определяющие эффективность производственной деятельности и является основным регулятором «перелива капитала» в отрасли с более эффективным его использованием. При этом капитал перемещается, как правило, в те сегменты рынка, которые характеризуются значительным объемом неудовлетворенного спроса, что способствует более полному удовлетворению общественных и личных потребностей.

4. Прибыль является основным внутренним источником формирования финансовых ресурсов предприятия, обеспечивающих его развитие. В системе внутренних источников формирования ресурсов главенствующая роль принадлежит прибыли. Чем выше уровень генерирования прибыли в процессе хозяйственной деятельности, тем меньше потребность предприятия в привлечении финансовых средств из внешних источников. При прочих равных условиях- тем выше уровень самофинансирования его развития, обеспечения реализации стратегических целей этого развития, повышения конкурентной позиции предприятия на рынке. При этом, в отличие от некоторых других внутренних источников формирования финансовых ресурсов предприятия, прибыль является постоянно воспроизводимым источником и ее воспроизводство в условиях успешного хозяйствования осуществляется на расширенной основе.

5. Прибыль является главным источником возрастания рыночной стоимости предприятия. Способность самовозрастания стоимости капитала обеспечивается путем капитализации части полученной предприятием прибыли, то есть ее направления на прирост его активов. Чем выше сумма и уровень капитализации полученной предприятием прибыли, тем в большей степени возрастает стоимость его чистых активов (активов, сформированных за счет собственного капитала), а соответственно и рыночная стоимость предприятия в целом, определяемая при его продаже, слиянии, поглощении и в других случаях.

6. Прибыль предприятия является важнейшим источником удовлетворения социальных потребностей общества. Социальная роль прибыли проявляется, прежде всего в том, что средства, перечисляемые в бюджеты разных уровней в процессе ее налогообложения, служат источником реализации разнообразных общегосударственных и местных социальных программ, обеспечивающих «выживание» отдельных социально не защищенных (или недостаточно защищенных) членов общества. Кроме того, эта роль проявляется в удовлетворении за счет полученной прибыли части социальных потребностей персонала: социальные программы являются неотъемлемой составной частью коллективных или индивидуальных трудовых соглашений. Наконец, определенная социальная роль прибыли проявляется в том, что она служит источником внешней благотворительной деятельности предприятия, направленной на финансирование отдельных неприбыльных организаций, учреждений социальной сферы, оказания материальной помощи отдельным категориям граждан.

7. Прибыль является основным защитным механизмом, предохраняющим предприятие от угрозы банкротства. Хотя такая угроза может возникнуть и в условиях прибыльной хозяйственной деятельности предприятия (при использовании неоправданно высокой доли заемного капитала, особенно краткосрочного; при недостаточно эффективном управлении ликвидностью активов.), но при прочих равных условиях, предприятие гораздо успешнее выходит из кризисного состояния при высоком потенциале генерирования прибыли. За счет капитализации полученной прибыли может быть быстро

увеличена доля высоко ликвидных активов (восстановлена платежеспособность), повышена доля собственного капитала при соответствующем снижении объема используемых заемных средств (повышена финансовая устойчивость), сформированы соответствующие резервные финансовые фонды.

Характеризуя роль прибыли в рыночной экономике, следует отметить, что, по мнению многих экономистов, эта роль не всегда позитивна, так как отдельные виды прибыли служат источником лишь личного обогащения отдельных категорий граждан, не принося пользу обществу в целом. Это относится к таким ее видам, как прибыль, полученная от спекулятивных коммерческих операций, от неоправданно высоких цен в связи с монопольным положением на рынке, от «теневой» деятельности предприятий и тому подобному. Рассмотрим, полностью ли лишены «позитива» эти виды прибыли с позиций экономического развития общества в целом.

Прибыль, полученная от спекулятивных коммерческих операций (так называемых «арбитражных сделок», основанных на разнице в ценах покупки и продажи), является результатом лучшей информированности предпринимателей о ценах на различных региональных рынках, быстроты реакции на выгодные коммерческие условия, более высокого уровня предпринимательского риска. В конечном счете, спекулятивная прибыль является формой возмещения повышенного предпринимательского риска и служит действенным механизмом выравнивания уровня цен на отдельных региональных рынках. В рамках организованного биржевого рынка — товарного, фондового, валютного -спекулятивные сделки служат основным механизмом страхования ценового риска для предпринимателей, избегающих этого риска.

Прибыль, полученная предприятием в связи с его монопольным положением на рынке за счет установления неоправданно высоких цен на продукцию (так называемая «сверхприбыль» от монопольной деятельности), создает активные стимулы для перелива капитала на такие рынки и роста объема предложения, что в конечном итоге приводит к естественному формированию конкурентной среды на таких рынках и снижению уровня цен на них.

Прибыль, полученная предприятием от «теневой» деятельности (выпуска и реализации части неучтенной продукции), в определенной степени является защитной реакцией предпринимателей на установленные государством жесткие «правила игры» в экономике, в первую очередь, на неоправданно высокий уровень налогообложения отдельных видов предпринимательской деятельности. В этих условиях предприятия не могут не только обеспечить условия самофинансирования своего развития, но в отдельных случаях и простого выживания в переходной экономике. Рост объема такой деятельности (а соответственно и объема «теневой» прибыли) является для государства своеобразным индикатором эффективности принимаемых решений в области налогового регулирования коммерческой деятельности с позиций соблюдения паритета интересов как государства, так и предпринимателей. Кроме того, и эта прибыль, оставаясь неучтенной, является, тем не менее, источником реального прироста чистого национального дохода.

Таким образом, прибыль является важнейшей категорией рыночной экономики. Прибыль является мощным генератором экономики. Именно стремление к увеличению прибыли лежит в основе большинства нововведений, а значит и материального прогресса. Являясь главной движущей силой рыночной экономики, прибыль обеспечивает интересы государства, собственников и персонала предприятий. Будучи источником накоплений и развития производства, материального поощрения работников, прибыль также является основой развития предприятия.

Экономическое содержание прибыли проявляется в ее функциях. Обычно основополагающими называются три функции, о которых частично уже упоминалось, когда мы рассматривали роль прибыли в рыночной экономики. Это стимулирующая, распределительная и показатель эффективности деятельности предприятия. Автор данной работы причисляет их к роли, которую выполняет прибыль как экономическая категория,

так как, на наш взгляд, функция должна отражать специфическое внутреннее содержание экономической категории, а все прочие свойства, приписываемые ей, отражают ту или иную роль, которую выполняет данная категория. Стимулирующую и распределительную функции выполняет любая другая экономическая категория (цена, заработная плата и т.д.). Тем более, показатель эффективности деятельности предприятия, как таковой, вообще не может выступать функцией, будучи субъективным представлением об

экономическом явлении в форме определенных расчетов. С учетом вышеизложенного, мы согласны с теми авторами (как, например, Савельев С.В.1), которые полагают, что обычные функции (стимулирующая, распределительная и показатель эффективной деятельности предприятия) на самом деле являются ролью прибыли в функционирующей экономике. Поэтому в данной работе автор рассматривает данные функции как роль, которую играет прибыль в условиях рыночной экономики. Но так как многие авторы (например, Ковалева А. М.2) выделяют их как функции, которые выполняет прибыль как экономическая категория, то и нам следует отметить их.

К реальным же функциям прибыли, которые соответствуют названным категориям, можно отнести следующие: мера эффективности общественного производства, мера накопления, средство регулирования перелива капитала. Об этих функциях также уже упоминалось, но, тем не менее, автор хотел бы выделить их отдельно, уже как функции.

Прибыль, прежде всего, выполняет функцию меры эффективности общественного производства, поскольку она определяет конечный результат финансово-хозяйственной деятельности субъекта экономики. В любой рыночной экономике вложение капитала в предприятие сопровождается определенной оценкой эффективности его функционирования. В противном случае вообще пропадает стимул этого экономического действия. Во все времена прибыль являлась признаком компетентного управления находившимися в распоряжении компании людскими, материальными, финансовыми и другими ресурсами. В конечном счете, финансовые результаты (валовая прибыль или убыток) деятельности предприятий являются основой валового внутреннего продукта государства и отражают эффективность функционирования экономики страны.

Прибыль выступает и в качестве меры накопления. В данной функции прибыль выступает основным источником общественного воспроизводства на расширенной основе. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Если доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов, будет недостаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников, то процесс общественного воспроизводства вообще может прекратиться.

Выделяется функция прибыли как средство регулирования перелива капитала. Объективно капитал находит то место в отраслевой структуре, которое является более выгодным (различный уровень нормы прибыли). Это закон, который не знает ни хозяйственных, ни государственных границ. Поэтому в современной экономике можно наблюдать перелив капитала не только между отраслями хозяйства внутри страны, но и между различными государствами.

Функции прибыли выступают во взаимосвязи и взаимообусловленности. Функция прибыли как средство регулирования перелива капитала создает условия, при которых предприятие и отрасль могут успешно развиваться. Основу этого развития обеспечивает функция меры накопления. А функция меры эффективности экономики дает возможность определить (оценить) уровень этого развития.

coolreferat.com

Прибыль. Виды прибыли — e-xecutive.ru

Используемые материалы:

- Святослав Бирюлин: Почему разоряются прибыльные компании

- Максим Якобсон: Где искать прибыль

- Продаем прибыль, а не снег эскимосам. Лучшая статья (28.02-05.03.12) в «Творчестве без купюр»

- Сергей Дмитриев: Прибыль или продажи?

- Путеводитель по морям учета

Что такое прибыль?

Основная цель любой предпринимательской деятельности – это получение прибыли.

Прибыль – это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек.

В широком смысле прибыль определяют как разницу между полученной финансовой выгодой (выручка от реализации производимых товаров или услуг) и понесенными затратами (приобретение, производство, сбыт и доставка товаров и услуг).

Прибыль является самым важным показателем, который характеризует эффективность производства и качество производимой продукции. Это показатель рентабельности бизнеса, то, ради чего и осуществляется вся предпринимательская деятельность.

Именно ради прибыли производится товар или услуги, минимизируются издержки, развивается компания.

Функции и роль прибыли

Прибыль выполняет определенные функции:

- стимулирующая, как фактор развития производства,

- воспроизводственная, как показатель разницы между доходами и затратами,

- контрольная, как критерий оценки эффективности деятельности экономического объекта.

От прибыли зависит динамика развития бизнеса, и именно эта категория отражает финансовую результативность хозяйственной деятельности фирмы, компании, предприятия.

Часть прибыли идет на развитие компании, то есть повышение заработной платы и стимулирование работников, улучшение условий трудовой деятельности, закуп нового оборудования, развитие социальной инфраструктуры и т.д.

Другая часть способствует повышению благосостояния владельцев предприятия или компании.

Виды прибыли

В зависимости от условий ее формирования различают следующие виды прибыли.

В зависимости от условий ее формирования различают следующие виды прибыли. 1) По объему издержек обращения выделяют экономическую и бухгалтерскую прибыль.

- Бухгалтерская прибыль – это простая разница между доходами от реализации (доходами с продаж) и расходами (текущими издержками).

- Экономическая (чистая) прибыль – это сумма, которая получается в результате вычета из бухгалтерской прибыли дополнительных расходов. В числе таких расходов могут быть некомпенсированные собственные траты, которые не были учтены в себестоимости продукта, дополнительные премиальные работникам, затраты на чиновников и т.д.

То есть чистая прибыль – это доход за вычетом абсолютно всех издержек.

2) По значению конечного результата прибыль может быть:

- нормативной или предусмотренной,

- максимально возможной или минимально допустимой,

- недополученной (упущенная выгода), с отрицательным результатом (убыток).

3) По характеру налогообложения можно выделить:

4) В зависимости от видов осуществляемой деятельности прибыль может быть:

- От финансовой деятельности. Это эффект, который получен от привлечения капитала в иные источники на выгодных условиях.

- От производственной деятельности. Это результат производства и сбыта.

- От инвестиционной деятельности. Это доходы от размещения депозитных вкладов и владения ценными бумагами, доходы, полученные от участия в совместной деятельности с другими компаниями или реализации имущества по завершению инвестиционного проекта.

5) По регулярности формирования прибыль может быть:

- сезонная,

- нормированная

- чрезмерная.

- Предельная прибыль — добавочная прибыль, получаемая от продажи дополнительной единицы продукции.

Норма предельной прибыли

Не следует думать, что высокая норма предельной прибыли будет гарантировать высокую прибыль. Один необычный пример показывает, что может произойти. Несколько лет назад некая электронная компания учредила дочернюю фирму по производству и сбыту кремниевых чипов. С самого начала было понятно, что высокие показатели минимально возможной производственной мощности предприятия и, соответственно, численности обслуживающего персонала приведут к существенным убыткам в первые годы работы. На третий год была достигнута предельная прибыль в 74%. Однако вследствие того, что фактические продажи были все еще намного ниже, чем позволяли производственные мощности, постоянные издержки составили 205% выручки от реализации. В результате получился убыток в 131% от объема продаж. Резким контрастом стал следующий год, когда продажи выросли почти в 3 раза и была зафиксирована скромная прибыль.

Некоторые менеджеры полагают, что норма предельной прибыли, достигнутая по отдельным видам производимых товаров или услуг, будет практически одинаковой. Во многих компаниях дело обстоит иначе. Например, если средняя норма предельной прибыли составляет 45%, то для отдельных продуктов или видов услуг цифры могут колебаться от 30 до 60%, а порой и больше.

Эффективное управление прибылью требует максимизации не только общей стоимости продаж, произведенных при данном уровне постоянных издержек, но также и общей суммы предельной прибыли, которую можно получить при таких условиях.

Когда неизвестна норма предельной прибыли по каждому товару или виду услуг, управление прибылью напоминает стрельбу наугад. Хуже того, покупатели обладают сверхъестественным талантом точно распознавать низкие цены, даже когда сам производитель и не подозревает, что предлагаемая им цена занижена. Это значит, что наилучшие показатели продаж каких-то товаров или услуг могут являться всего лишь результатом установленных цен, которые отражают низкую норму предельной прибыли.

Игнорирование нормы предельной прибыли может привести к негативным последствиям. Одна компания по производству компьютерных комплектующих пострадала от падения продажной цены с 2,25 до 0,79 долл., произошедшего менее чем за 18 месяцев из-за увеличения предложения на рынке.

Некогда прибыльное предприятие быстро скатилось к крупным убыткам. Чтобы устранить их, было принято стратегическое решение увеличить долю рынка. Но убытки продолжали расти. Позвали профессионального «лекаря», чтобы спасти дело. Быстро обнаружилось, что переменные издержки составляют 0,89 долл., то есть на 10 центов выше продажной цены, и что при имеющемся оборудовании возможности улучшить ситуацию невелики. Компанию быстро обошли конкуренты, которые использовали новейшие технологии, позволившие существенно сократить издержки.

Знание нормы предельной прибыли по каждому виду товаров или услуг позволяет менеджеру увеличить прибыль путем:

- сосредоточения маркетинговых усилий на товарах и услугах, обеспечивающих норму предельной прибыли выше среднего уровня;

- концентрации сбытовой деятельности на товарных позициях, дающих норму предельной прибыли выше среднего уровня; при необходимости это можно стимулировать введением дифференцированных ставок комиссионных с продаж;

- «финансовой инженерии» в отношении «ниже средних» товаров и услуг с целью повышения нормы предельной прибыли путем уменьшения переменных издержек.

- обеспечения того, чтобы запускаемые в производство товары и услуги, по крайней мере, сохраняли общий уровень нормы предельной прибыли, достигнутый компанией.

Другими составляющими эффективного управления прибылью являются:

- знание «точки окупаемости» бизнеса;

- управление рентабельностью товаров;

- уровень рентабельности, достигнутый по ключевым клиентам;

- понимание опасности установления предельно низких цен.

Каждый из этих аспектов рассматривается ниже.

Точка окупаемости

Точкой окупаемости бизнеса называется уровень продаж, при котором нет ни прибыли, ни убытков.

Знание общей суммы постоянных издержек и совокупной нормы предельной прибыли позволяет рассчитать точку окупаемости. Чем выше норма предельной прибыли, тем сильнее влияние изменений объема продаж на прибыль до налогообложения, и наоборот.

Рентабельность товара или услуги

Во многих компаниях расчет прибыли (или убытков) до налогообложения, полученной по отдельному виду товаров или услуг, строится с учетом некоторых допущений. Причина в том, что в многоплановом бизнесе работники и производственные мощности имеют отношение не к одному, а к нескольким продуктам или услугам. Это значит, что бухгалтерам приходится выделять или распределять соответствующую долю общих затрат между отдельными товарами или видами услуг. Слова типа «выделять» и «распределять» создают ощущение некоей академической точности, хотя в действительности многое делается на основе опыта и предположений. В результате расчет прибыли или убытков по отдельным видам товаров или услуг может оказаться весьма неточным. Это может привести к решению прекратить производство того или иного товара, сделанному исходя как из реальных, так и «распределенных» на него издержек. Если последним после этого будет некуда больше деться, то сократится общая прибыль.

Рентабельность по клиентам

Растет концентрация клиентов. Многие компании имеют одного или нескольких покупателей, на каждого из которых приходится, по крайней мере, 5% общего объема продаж. Довольно часто такие покупатели более требовательны, чем мелкие клиенты. Помимо снижения цен или предоставления скидок на крупные заказы, их обслуживание может потребовать и других расходов.

Всякий раз, когда на клиента приходится более 5% общего объема продаж, следует рассчитывать норму предельной прибыли по этому покупателю. Кроме того, если с каким-либо отдельным покупателем связаны дополнительные накладные расходы, их также нужно принимать в расчет.

Опасности установления низких цен

В целом этот раздел посвящен важности анализа предельной прибыли для оптимизации рентабельности по клиентам, товарам и услугам. В противоположность этому, установление предельно низких цен вполне может подорвать существующую рентабельность, а не повысить ее.

Если у компании, неважно производственной или работающей в сфере услуг, имеются незагруженные мощности, кто-то может доказывать целесообразность введения предельно низких цен. Иными словами, избыточные мощности следует продавать по сниженным ценам до тех пор, пока каждая продажа дает некоторую добавочную прибыль. Арифметически это выглядит привлекательно, но реальные опасности таятся в следующем:

- работа по сниженным ценам подрывает бизнес, основанный на нормальном ценообразовании, либо даже частично вытесняет его;

- может вспыхнуть ценовая война с конкурентами и общий уровень цен может понизиться.

Если все-таки имеет смысл загрузить простаивающие мощности за счет снижения рентабельности, то при этом важно:

- ограничить масштабы продаж по сниженным ценам и времени, когда это будет практиковаться, иначе они могут оказаться настолько привлекательными для клиентов, что упадет общая рентабельность;

- предлагать покупателям более простые товары или услуги, чтобы оправдать и сохранить разницу в ценах по сравнению с обычной продукцией;

ориентировать продажи по сниженным ценам на другие покупательские группы или страны, чтобы не подрывать основной бизнес.

Прибыль до уплаты процентов и налогов

Таким образом, становится очевидным, что эффективное управление рентабельностью продаж требует внимания к:

- достигнутой норме валовой прибыли, то есть валовой прибыли, выраженной в виде процента от объема продаж;

- норме накладных расходов, то есть накладным расходам подразделений, выраженным в виде процента от объема продаж.

Процентное отношение прибыли до уплаты процентов и налогов к объему продаж имеет тенденцию широко варьироваться в зависимости от сферы деятельности. Для строительных компаний оно может составлять всего лишь 2–4%. Для продовольственных супермаркетов и некоторых направлений оптовой торговли эта норма может находиться в диапазоне 3–5%. На противоположном полюсе некоторые сервисные компании могут давать более 15%. Большинство видов бизнеса зарабатывают менее 10% прибыли до уплаты процентов и налогов по отношению к объему продаж.

Итак, важна каждая десятая доля процента нормы прибыли. Рассмотрим, например, компанию с годовым оборотом в 10 млн. долл. и следующими расходами, запланированными на 20_ год:

| Бюджет 20_ года | $ млн. | % |

| Объем продаж | 10 | 100 |

| Себестоимость | 3,88 | 38,8 |

| Валовая прибыль | 6,12 | 61,2 |

| Маркетинг | 0,63 | 6,3 |

| Сбыт и обслуживание | 2,37 | 23,7 |

| Транспорт | 0,9 | 9 |

| Развитие | 0,93 | 9,3 |

| Финансы и управление | 0,47 | 4,7 |

| Прибыль до уплаты процентов и налогов | 0,82 | 8,2 |

Предположим, что в течение года валовая прибыль падает с 61,2 до 60,3%, то есть снижение всего лишь на 0,9 процентных пункта. Первая реакция: валовая прибыль более 60% — величина, которой позавидовали бы многие компании. Однако для менеджера, ориентированного на прибыль, подобная реакция совершенно недопустима. Если накладные расходы в процентном отношении к объему продаж остаются на том же уровне, то указанное снижение будет означать падение нормы прибыли с 8,2 до 7,3%, то есть такое же снижение на 0,9 процентных пункта. В расчете на 10 млн. долл. товарооборота прибыль до уплаты процентов и налогов сократится на 90 000 долл., с 820 000 до 730 000 долл.

Теперь рассмотрим ситуацию, где:

- фактический объем продаж падает до 9,5 млн. долл. по сравнению с запланированными в бюджете 10 млн. долл.;

- себестоимость остается на плановом уровне в 38,8%;

- накладные расходы разрешено сохранить в запланированном объеме 5,3 млн. долл.

Хотя суммарные накладные расходы были запланированы в бюджете на уровне 53% товарооборота, эта цифра увеличится до 55,8% от сократившегося до 9,5 млн. долл. объема продаж, при сохранении накладных расходов в 5,3 млн. долл. В итоге норма прибыли снизится на такую же величину — с 8,2 до 5,4%, то есть на те же самые 2,8 процентных пункта, на которые увеличился удельный вес накладных расходов. Прибыль до уплаты процентов и налогов упадет с 820 000 до 540 000 долл.

Итак, вывод очевиден. Когда падает объем продаж, надо стараться максимально сократить накладные расходы и таким образом частично компенсировать потерю прибыли, избегая в то же время нанесения ущерба инфраструктуре бизнеса.

Маржинальная прибыль

Маржинальная прибыль – доход предприятия, который обеспечивает безубыточность его работы. Рассчитывается путем вычитания, как разница от выручки произведенной и проданной продукции, без учета НДС, и переменных затрат на производство.

Величина переменных затрат варьируется в зависимости от производственных объемов. К переменным затратам относятся расходы на материалы и сырье, топливные ресурсы и электроэнергию, заработную плату рабочих. Маржинальная прибыль необходима для компенсации основных расходов. Чем больше маржинальная прибыль, тем быстрее покрываются основные затраты, а значит — и более высокая конечная прибыль.

Иными словами, маржинальная прибыль – это сумма покрытия на компенсирование постоянных затрат и создание прибыли. При высокой маржинальной прибыли постоянные затраты возмещаются быстро, а предприятие получает высокий доход.

Также встречаются и другие варианты определения термина:

1. Это общий прирост денежных средств от реализации товара. Другое название — «вклад на покрытие».

2. Это прирост денежных средств от продажи каждой дополнительной единицы товара. Также называется дополнительной выручкой или удельной маржинальной прибылью.

3. Это разница между ценой реализации и закупочной ценой.

Следовательно, маржинальную прибыль можно увеличить: для этого необходимо либо увеличить объемы продаж, или увеличивать наценку, (разницу между закупочной ценой и ценой реализации, то есть, продавать по более высокой стоимости), или два варианта одновременно.

Маржинальный анализ

Для формирования маржинальной прибыли используется маржинальный анализ.

Маржинальный анализ выпускаемой продукции позволяет установить – какие товары являются наиболее прибыльными, а какие производить невыгодно.

Маржинальный анализ позволяет:

1) Более точно вычислить влияние факторов на изменение суммы прибыли и эффективней управлять процессом формирования и прогнозирования ее величины.

2) Определить критический уровень объема продаж (порога рентабельности), постоянных затрат, цены и прочих сопутствующих факторов, при которых финансовый результат будет равен нулю.

3) Установить зону безубыточности предприятия.

4) Рассчитать необходимый объем продаж для получения запланированной прибыли.

5) Обосновать управленческие решения относительно изменений производственной мощности, ассортимента продукции, ценовой политики, вариантов оборудования, технологии производства, приобретения комплектующих деталей и др. с целью минимизации затрат.

6) Оценить эффективность работы предприятия.

Как рассчитывается маржинальная прибыль?

Маржинальная прибыль рассчитывается на единицу продукции, которая выпускается и реализуется предприятием – это маржинальный доход. Такой расчет необходим, чтобы получить информацию о том, насколько растет прибыльность за счет каждой новой единицы товара.

Если объем проданной продукции покрывает только затраты предприятия, а прибыль при этом не образуется, маржинальная прибыль становится равной постоянным затратам.

В то же время маржинальная прибыль невозможна без постоянных затрат. Это тот вклад, который нужно внести, чтобы была сформирована чистая прибыль.

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru

Прибыль фирмы

Министерство Образования и Науки Российской Федерации

Казанский Государственный Финансово-Экономический Институт

Кафедра микроэкономики

Курсовая работа

По курсу: «Микроэкономика»

Тема: «Прибыль фирмы »

Автор курсовой работы: Ильин Денис Сергеевич

группа 222

Научный руководитель: Горчаков Д.Е

Казань 2004

Содержание

Введение ……………………………………………………………………………………………………………………..3

1. Теория прибыли …………………………. …………………………………………………………………………..5

2. Анализ прибыли фирмы в современной экономике ………………………………………………….. 30

Заключение ………………………………………………………………………………………………………………….39

Список использованной литературы…………………………………………………………………………….. 40

Введение

Прибыль занимает одно из важных мест в общей системе стоимостных взаимоотношений рыночной экономики и представляет собой важнейший элемент экономического механизма управления общественным производством. С помощью этой стоимостной формы оценивается деятельность всех предприятий экономики. Прибыль является самым крупным источником финансирования расширенного воспроизводства, важным критерием его эффективности, основным источником формирования фондов экономического стимулирования и одним из главных источников доходов государственного бюджета. Правильное понимание экономической природы прибыли является основой для улучшения механизма практического использования этой категории в экономике.

В результате развития капиталистического способа производства происходит и развитие экономической мысли в области финансов, в частности, первыми пытаются дать определение прибыли в ХУЛ веке меркантилисты (У. Пегги и др.), а затем и физиократы (Ф. Кенэ, А. Тюрго). Далее исследование прибыли как экономической категории продолжают экономисты XVII — XIX веков: А. Смит, Д. Рикардо, К. Маркс. Свой вклад в развитие теории прибыли внесли такие зарубежные и российские экономисты прошлого и современности, как А. Питу, А. Маршалл, Е. Бем-Баверк, Ф. Найт, П. Самуэльсон, И. Шумпетер, А. Бабо, В.Г. Базарова, Л.А. Дробозина, В.П. Иваницкий, А.Ю. Казак, В.И. Колесников, Д.С. Моляков, С.А. Мухин, В.М Родионова, М.В. Романовский, В.К. Сенчагов, В.В. Ситнин, Н.Г. Сычев, В.П. Саморуха, М.А. Федотова.

Тем не менее, изучение этой области экономической науки не исчерпало себя. Осталось множество не исследованных или спорных проблем, которые требуют своего решения. Необходимо дополнительное теоретическое осмысление сущности, функций, форм и внутренней структуры прибыли, а также всего механизма распределения прибыли для более правильной ориентации в существующей ситуации на предприятии с целью правильного принятия управленческого решения, опираясь на знания, накопленные мировой наукой и практикой.

Недостаточная разработанность перечисленных проблем обусловила актуальность избранной темы работы. Актуальность и важность данной темы для современной экономики определили выбор автора.

Теоретической базой для данной работы послужили труды отечественных и зарубежных авторов, посвященные рассматриваемой теме. При выполнении работы были использованы учебные пособия Богачева В. Н.1 , Борисова Е. Ф.2 , Ковалевой А. М.3 , Любимова4 , Нуреева Р. М.5 , Власовой В. М.6 . Все вышеперечисленные авторы дают богатый материал о теоретических основах понятия прибыли.

При написании практической части автор руководствовался материалами периодической литературы. Также большую помощь в написании данной работы оказали материалы сайтов Интернета.

1 Богачев В. Н. Прибыль?!… — М.: Финансы и статистика, 1993. — 287 с. 1 Борисов Е. Ф. Экономическая теория. — М.: Манускрипт, 1993. — 465 с.

3 Ковалева А. М. Финансы фирмы. — М.: ИНФРА — М, 2002. — 416 с.

4 Любимов Л. Л. Основы экономических знаний. — М.: Вига-Пресс, 1997. — 496 с.

5 Нуреев Р. М. Курс микроэкономики. — М.: Издательская группа НОРМА-ИНФРА*М, 1998. — 572 с.

6 Основы предпринимательской деятельности/Под ред. В.МВласовой. — М.: Финансы и статистика, 19%. -496с.

Целью данной работы является изучение прибыли фирмы как экономической категории. Для достижения поставленной цели необходимо решение следующих задач, определивших структуру данной работы:

— Рассмотреть теорию прибыли;

— Показать, что представляет собой прибыль фирмы на практике.

Цель и задачи определили структуру данной работы. Она состоит из введения, двух глав, заключения и списка использованной литературы.

В данной работе автор провел метод анализа литературы, а затем на основании имеющихся данных обобщил и изложил основные моменты теории прибыли. Во второй главе автор, используя новейшие (нехрестоматийные) данные о прибыли конкретных предприятий, попытался проиллюстрировать примерами основные положения теоретической части работы, тем самым, показав связь теории с действительностью.

1. Теория прибыли

Прежде всего, необходимо дать определение понятию «прибыль». Существует множество определений прибыли. Рассмотрим некоторые из них.

Начнем с марксистского определения прибыли, которое господствовало в учебной и научной литературе бывших социалистических стран. Маркс определил прибыль, как превращенную форму прибавочной стоимости, которая по своей экономической сущности является результатом присвоения капиталистами неоплаченного труда наемных рабочих.1 Прибыль, согласно Марксу, неразрывно связана с эксплуататорской сущностью капитализма, с законом прибавочной стоимости, с эксплуатацией наемного труда капиталом.2 Такое определение прибыли сегодня даже не подвергается критике. Следует отметить, что выведение природы прибыли из частной собственности, эксплуатации и неоплаченного прибавочного труда наемных рабочих, предпринятое Марксом, не нашло подтверждения временем.

Современные экономические дисциплины трактуют прибыль как доход от использования четырех факторов производства (а не трех, как у Маркса) — труда, земли, капитала и предпринимательства как особого фактора.3

Нам кажется, что в постсоветской литературе лучше всего сущность прибыли определена доктором экономических наук И. А. Бланком: «Прибыль представляет собой выраженный в денежной форме чистый доход предпринимателя на вложенный капитал, характеризующий его вознаграждение за риск осуществления предпринимательской деятельности, представляющий собой разницу между совокупным доходом и совокупными затратами в процессе осуществления этой деятельности».4 Забегая вперед, отметим, что и данное определение не лишено недостатков, так как не учитывает влияние на размер прибыли вмененных -издержек и отражает скорее бухгалтерский, чем экономический подход к прибыли.

Прибыль представляет собой форму дохода предпринимателя, осуществляющего определенный вид деятельности. Эта внешняя, наиболее простая форма выражения прибыли является вместе с тем недостаточной для ее полной характеристики, так как в ряде случаев активная деятельность в какой-либо сфере может и не быть связанной с получением прибыли (например, деятельность политическая, благотворительная и т.п.).

Прибыль является формой дохода предпринимателя, вложившего свой капитал с целью достижения определенного коммерческого успеха. Категория прибыли неразрывно связана с категорией капитала — особым фактором производства — и в усредненном виде характеризует цену функционирующего капитала.

Прибыль не является гарантированным доходом предпринимателя, вложившего свой капитал в тот или иной вид бизнеса. Она является результатом только умелого и успешного осуществления этого бизнеса. Но в процессе ведения бизнеса предприниматель вследствие своих неудачных действии или объективных причин внешнего характера может не только лишиться ожидаемой прибыли, но и полностью или частично потерять вложенный капитал. Поэтому прибыль является в определенной мере и платой за риск осуществления предпринимательской деятельности. Уровень прибыли и уровень предпринимательского риска находятся между собой в прямо пропорциональной зависимости.

1 Литвиненко О. И. Теории прибыли. М: МЫСЛЬ, 1979. — С. 3.

2 Там же.-С. 3.

3 Глазкова С. Прибыль: в защиту цели, оправдывающей средства. – www.nestor.minsk.by/sn.htm

4 Там же.

Прибыль характеризует не весь доход, полученный в процессе предпринимательской деятельности, а только ту часть дохода, которая «очищена» от понесенных затрат на осуществление этой деятельности. Иными словами, в количественном выражении прибыль является остаточным показателем, представляющим собой разность между совокупным доходом и совокупными затратами в процессе осуществления предпринимательской деятельности.1

р = ТК-ТС, (1)

где р (profit) — прибыль;

ТК. (totalrevenue) — совокупная выручка;

ТС (totalcost) — совокупные издержки.

Прибыль является стоимостным показателем, выраженным в денежной форме. Такая форма оценки прибыли связана с практикой обобщенного стоимостного учета всех связанных с ней основных показателей — вложенного капитала, полученного дохода, понесенных затрат, а также с действующим порядком ее налогового регулирования.

Что такое прибыль для рыночной экономики — «золотой телец» или «священная корова»? Рассмотрим, какую роль играет прибыль предприятия в условиях рыночной экономики.2

1. Прибыль предприятия является главной целью предпринимательской деятельности. Основным побудительным мотивом осуществления любого вида бизнеса, его главной конечной целью является рост благосостояния собственников предприятия. Характеристикой этого роста является размер текущего и отложенного их дохода на вложенный капитал, источником которого является полученная прибыль.

mirznanii.com

Прибыль Предприятия: Суть, Виды, Значение

Предприятия как отдельные товаропроизводители получают от реализации своей продукции денежную выручку. Данная выручка не свидетельствует о получении прибыли. Для определения финансового результата итоговой деятельности предприятия нужно сопоставить выручку со всеми затратами на производство и реализацию, относимыми на себестоимость производимой продукции.

В случае если себестоимость ниже выручки, то финансовый результат говорит о получении прибыли. Если выручка равна себестоимости, то финансовый результат приравнивается к нулю, то есть предприятию только удалось покрыть расходы на производство и реализацию. Если же затраты выше выручки, то предприятие остается в убытках. Это свидетельствует о получении отрицательного финансового результата.

Таким образом, прибыль является основной целью предпринимательской хозяйственной деятельности. Доходы и прибыль предприятия соотносятся между собой следующим образом.

Доход предприятия – это показатель увеличения экономических выгод, которое выражается в виде поступлений активов либо уменьшении обязательств, которые в сумме приводят к росту собственного капитала предприятия (за исключением случаев увеличения его за счет взносов собственников).

Доходы классифицируются по таким группам: доходы от реализации продукции, прочие операционные доходы (доход от аренды активов, курсовых разниц), финансовые доходы (от участия в капитале, инвестиционной деятельности, проценты, дивиденты), прочие доходы от инвестиций, реализации активов.

Прибыль предприятия – это основная часть денежных накоплений, которая создается предприятиями всех форм собственности. Она отражает финансовый результат хозяйственной предпринимательской деятельности организации. Прибыль предприятия как показатель эффективности производства позволяет определять объем и качество продукции, уровень себестоимости, производительность труда. С другой стороны, прибыть стимулирует укрепление коммерческого расчета и интенсифицирует производство.

По показателю прибыли можно судить о плане и оценивать хоздеятельность предприятия.

Прибыль предприятия виды прибыли выделяют следующие: валовая, операционная, прибыль от обычной деятельности и прибыль, остающаяся после налогообложения.

Финансовый результат деятельности предприятия рассчитывается в такой последовательности.

1. Определяется чистый доход от реализации продукции (услуг) вычитанием из валового дохода от реализации продукции НДС и др. налогов и сборов.

2. Высчитывается валовая прибыль (убыток). Она определяется как разница, образующаяся между чистым доходом от реализации и себестоимостью реализованной готовой продукции.

3. Рассчитывается финансовый результат от операционной деятельности.

4. Исчисляется прибыль (убыток) от деятельности до налогообложения.

5. Извлекается прибыль (убыток) от обычной деятельности.

6. Вычивляется прибыль (убыток) с учетом чрезвычайной деятельности.

Прибыль предприятия как окончательный финансовый итог хоздеятельности представляет собой разницу между суммой доходов и затратами на производство и операции по реализации продукции с учетом убытков от всех видов хозяйственных операций.

Чистая прибыль предприятия за подотчетный период определяется за счет корректировки прибыли от обычной деятельности на ту величину доходов и расходов, которая появляется в чрезвычайных обстоятельствах.