При расчете ввп учитывается рыночная стоимость – Ввп определение

ВВП как базовый показатель текущего состояния экономики.

ВВП — это основной макроэкономический параметр, по которому можно точно определить темпы роста или падения объемов производства, сферы услуг и качества жизни населения. Рассчитывается как полная стоимость товаров и услуг, реализованных конечным потребителям.

Валовой внутренний продукт (ВВП, англ. GDP, Gross Domestic Product) – основной параметр, по которому оценивается текущее состояние национальной экономики. ВВП простыми словами — это конечный результат деятельности (рост или падение) за определенный период по всем секторам промышленности и сферы услуг. Рассчитывается как полная стоимость товаров и услуг для целей реализации экспорта и накопления на внутреннем рынке, без учета национальной принадлежности средств и ресурсов для их производства.

Рассчитывается по итогам года и ежеквартально. Обычно используется реальный или номинальный (абсолютный) ВВП: в первом случае учитывается только рост объема производства, во втором добавляется анализ роста цен за тот же период. Результат может быть пересчитан в другой валюте (доллары, евро) по текущему биржевому курсу или по паритету покупательной способности.

Методы расчета:

- Добавленная стоимость. Только реализованные конечные товары и услуги, не использующиеся в других производственных циклах (промежуточные товары). При расчете ВВП это позволяет избежать двойного учета, так как в итоговом результате отсутствует стоимость используемых при производстве материалов и людских ресурсов.

- Производственный или расходный метод. Объединяются все затраты субъектов экономики направленные на приобретение только конечных товаров и услуг. Формула расчета, все данные за последний отчетный период (год, квартал):

Итог = Спотр + I + G + N

где,

Спотр – конечные потребительские расходы;

I – объем внешних и внутренних инвестиций в экономику;

G – закупки государственных органов;

N – разность объемов экспорта и импорта или «чистый»; - Распределительный или доходный метод. Совокупный доход, налоги, доход от собственности, амортизация материальных активов и нераспределенная по итогам года прибыль, как резидентов, так и нерезидентов ведущих экономическую деятельность на внутреннем рынке. Итоговая формула выглядит следующим образом:

где,

W – расходы на заработную плату резидентов и нерезидентов;

Q – отчисления на социальное страхование;

R – валовый доход;

P – смешанный валовый доход;

T – налоги на импорт и средства производства (без учета льгот и субсидий).

1 Разные методики подсчета:

- расходы могут учитываться по фактической поставке товаров и услуг, без учета отложенных платежей;

- доходы фиксируются по завершению отчетных периодов, которые в каждой стране разные, что затрудняет сравнительный анализ;

- продажи, как и в случае расходов, учитывается по дате поставки, а не по факту оплаты;

2 Добавленная стоимость рассчитывается по факту выставления счета, в то же время как доходы и расходы по моменту фактической оплаты. Для некоторых отраслей экономики характерен большой временной разрыв между предоставлением услуги и ее оплатой. Например, для предприятий топливно-энергетического комплекса и коммунальной сферы, где расчеты могут давать неправильную оценку до 20-30%.

3 Не все финансовые операции субъектов экономики идут в расчет:

- эмиссия, продажа и покупка ценных бумаг (акции, облигации, фьючерсы, опционы и прочие) напрямую не влияющие на изменение объема производства и сферы услуг;

- оборот товаров, бывших в употреблении, так как их первоначальная стоимость была учтена в предыдущих расчетах ВВП;

- частные и государственные денежные трансферты (займы, ссуды, целевое финансирование). В этом случае происходит только перераспределение средств и как это повлияет на реальный сектор экономики предсказать сложно, поэтому они не учитываются;

4 «Теневой» сектор экономики. Иногда может достигать уровня официального, который не учитывается ни одним из методов.

Анализ ВВП

Кроме реального и номинального для анализа макроэкономической ситуации широко используются следующие варианты оценки валового внутреннего продукта:

- На душу населения. Объем внутреннего продукта делится на численность населения и показывает, сколько на одного человека приходится реализованных товаров и услуг. Основной параметр определения уровня оценки, но не дает точной оценки состояния экономики.

- Фактический. Используется для оценки реализованных возможностей экономики в ситуации неполной занятости;

- Потенциальный. Предполагается полная занятость, показывает максимальные возможности экономики. Разница с фактическим называется «разрыв ВВП».

- Паритет покупательной способности ВВП. Это количество единиц национальной валюты необходимых для приобретения на внутреннем рынке товаров и услуг, эквивалентных одному доллару на внутреннем рынке США. По причине более низкого уровня цен на развивающихся рынках, ВВП бедных стран получается больше, чем пересчет в доллару по валютному курсу;

Влияние на валютный и фондовый рынок

Так как динамика изменения объема ВВП говорит о текущем состоянии экономики реакция валютного и фондового рынка закономерна: улучшение показателей вызывает укрепление национальной валюты и рост курсов акций, соответственно, снижение ослабляет валюту и снижает биржевую активность. Дополнительно к основной тенденции можно выделить три особенности:

- рыночные движения в большей степени являются реакцией не на конкретное значение ВВП, а на его повышение/снижение по отношению к предыдущему периоду и как это соотносится с прогнозами. Если статистика оказывается близко к прогнозируемому значению — это может вызывать минимальную реакцию, даже если данные хуже предыдущих;

- валютный рынок более глобально реагирует на изменение ведущих мировых экономик. Например, если курсы акций Европейских и Азиатских компаний достаточно слабо реагируют на плохие данные по США, то все валютные пары, включающие доллар США начинают повышение или снижение практически одновременно;

- фондовый рынок, кроме данных ВВП учитывает и другие внутренние макроэкономические факторы, такие как текущий уровень безработицы, ситуация отдельно по секторам экономики, поэтому реакция на них может быть сильнее.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

moneymakerfactory.ru

Лекция 11 ВВП

Лекция 11 Валовой внутренний продукт: сущность, структура и методы расчета

11.1 Метод добавленной стоимости

11.2 Метод расчета ВВП по расходам

11.3 Распределительный метод расчета ВВП

11.4 Номинальный и реальный ВВП

11.5 Индексы цен

– 1 –

Основным макроэкономическим показателем для реального статистического измерения производства и потребления национального продукта является показатель валового внутреннего продукта (ВВП). При расчете ВВП используются три основных метода:

1) метод добавленной стоимости;

2) затратный метод;

3) распределительный метод.

ВВП – это денежная оценка всех произведенных конечных товаров и услуг в национальной экономике за год.

Валовой региональный продукт (ВРП) – стоимость конечных товаров и услуг, произведенных в определенном регионе (субъекте РФ) за год.

Валовой местный продукт (ВМП) – стоимость конечных товаров и услуг, произведенных в определенном муниципальном образовании (городском или сельском поселении, городском округе или муниципальном районе, а также во внутригородской территории города федерального значения) за год.

Метод добавленной стоимости

Для правильного расчета ВВП необходимо учесть все продукты и услуги, произведенные в данном году, но без

Исключить двойной счет позволяет показатель добавленной стоимости, который представляет разницу между продажами фирмами их готовой продукции и покупкой материалов, инструментов, топлива, энергии и услуг у других фирм.

Добавленная стоимость – это рыночная цена продукции фирмы, за вычетом стоимости потребленного сырья и материалов, купленных у поставщиков.

ВВП = сумма добавленных стоимостей всех произведенных товаров и оказанных услуг в экономике страны за год

– 2 –

Метод расчета ВВП по расходам

При расчете по затратному методу необходимо суммировать все расходы экономических субъектов на приобретение конечных продуктов. При расчете ВВП на основе расходов, или потока благ (этот метод называют также производственным методом) суммируются следующие величины:

1. Потребительские расходы населения (С).

2. Валовые частные инвестиции в национальную экономику (Ig).

3. Государственные закупки товаров и услуг (G).

4. Чистый экспорт (Xn), который представляет разность между экспортом и импортом данной страны.

Таким образом, перечисленные расходы составляют объем ВВП и показывают рыночную оценку годового производства:

ВВП по расходам = C + Ig + G + Xn

Расходы домашних хозяйств на личное потребление включают расходы на приобретение товаров длительного пользования, продовольственных товаров, одежды и предметов домашнего обихода, а также различных услуг.

Валовые частные инвестиции или капиталовложения представляют собой сумму чистых инвестиций – прирост запаса капитальных благ длительного пользования, т. е. зданий и сооружений, машин и оборудования, товарно-материальных запасов и амортизации в течение года. Чистые инвестиции подразумевают процесс реального капиталообразования, а не приобретение финансовых активов (акций, облигаций и т п.), которые также называются инвестициями, но уже в рамках финансового сектора экономики.

Государственные закупки товаров и услуг – это расходы государственных учреждений и органов власти всех уровней на приобретение товаров и оплату услуг труда занятых в государственном секторе. В эти государственные расходы не включаются трансфертные платежи, т.е. безвозмездные выплаты государства, так как они не являются платой за предоставленную услугу (например, государственные пособия по бедности, по безработице, поддержке неполных семей, стипендии, пенсии и т п.). Поскольку они выплачиваются не в обмен на предоставление какого-либо фактора производства, постольку их не рассматривают как факторные доходы.

Чистый экспорт – это разница между экспортом и импортом страны, поскольку большинство стран представляет собой открытую экономику, в которой правительство не препятствует свободному перемещению товаров, капитала, рабочей силы через национальные границы.

– 3 –

Метод расчета ВВП по доходам (распределительный метод)

ВВП можно представить как сумму факторных доходов (заработная плата, процент, прибыль и рента), т. е. определить как сумму вознаграждений владельцев факторов производства. При этом, поскольку речь идет именно о валовом внутреннем продукте, в него включаются доходы всех субъектов, осуществляющих свою деятельность в географических рамках данной страны, как резидентов, так и нерезидентов (резиденты – это граждане, проживающие на территории данной страны, за исключением иностранцев, которые находятся в стране менее 1 года).

В показатель ВВП, рассчитываемый по данному методу, также включаются косвенные и прямые налоги на предприятия, амортизация, доходы от собственности и нераспределенная часть прибыли.

Показатель заработной платы включает валовую сумму заработной платы, а также дополнительные выплаты наемным работникам.

Ренту составляют доходы собственников недвижимости. Прибыль распадается на валовую прибыль корпораций или фирм (дивиденды) и чистые доходы товариществ (партнерств) и предприятий в частной индивидуальной собственности, а также доходы фермеров и лиц свободных профессий.

BBП по доходам = первичные доходы владельцев факторов производства + амортизация + косвенные налоги

или, раскрывая первичные доходы владельцев факторов производства:

BBП по доходам = заработная плата + процент на капитал + рента + прибыль + амортизация + косвенные налоги

– 4 –

Помимо ВВП, в макроэкономическом анализе используется показатель валового национального продукта (ВНП).

ВНП – годовой объем конечных товаров и услуг, созданных гражданами страны, как в рамках национальной территории, так и за рубежом.

Расчет ВНП основан на критерии принадлежности фактора производства резиденту или нерезиденту данной страны.

ВНП = ВВП + факторные доходы резидентов из-за границы – факторные доходы, полученные нерезидентами в данной стране

Например, для Франции, после расчета показателя ВВП, нужно добавить поступления факторных доходов граждан Франции, осуществляющих свою деятельность в Великобритании, США, Германии и т д., и вычесть факторные доходы британских, американских, германских и других субъектов рыночного хозяйства, ведущих свою деятельность во Франции.

Разность между показателями ВНП и ВВП для многих стран незначительна и колеблется в пределах + 1% от ВВП.

Не все сделки, осуществленные экономическими субъектами за рассчитываемый период (за год), включаются в показатель ВВП. Во-первых, это сделки с финансовыми инструментами: покупка и продажа ценных бумаг в силу того, что они не имеют прямого отношения к изменениям текущего реального производства. Во-вторых, это продажа и покупка подержанных вещей и вообще всех благ, бывших в употреблении. Их ценность в свое время уже была включена в состав ВВП прошлых лет. В-третьих, это частные трансферты, например, подарки детям, друзьям, любимым артистам: в данном случае происходит перераспределение денежных средств между частными экономическими субъектами. В-четвертых, государственные трансферты также не включаются в показатель ВВП.

Потенциальный ВВП – отражает долгосрочные производственные возможности экономики при максимальном использовании имеющихся ресурсов в условиях стабильных цен. Другими словами, потенциальный ВВП определяется как уровень ВВП, соответствующий полной занятости всех ресурсов. Особое значение этот показатель имеет при исследовании проблем экономических циклов, инфляции, экономического роста, когда анализируются причины отклонений фактического ВВП от его потенциального уровня.

Номинальный ВВП – это ВВП, подсчитанный в текущих ценах.

ВВП номинальный = индекс цен × физический объем производства

Реальный ВВП – это фактический объем выпуска продукции, рассчитанный в ценах базисного года. Показатель ВВП в базисных ценах может за год изменяться меньше или больше, чем ВВП в текущих ценах.

реальный ВВП =

дефлятор ВВП =

Дефлятор ВВП (индекс цен) измеряет интенсивность инфляции или обратного процесса – дефляции, когда наблюдается снижение общего уровня цен в стране. Если величина индекса цен оказалась больше 1, то оценщики производят дефлирование ВВП, т. е. элиминирование (сглаживание) фактора инфляции. Если же индекс цен оказался меньше 1, то производят апеллирование, т. е. очищают номинальный ВВП от влияния дефляции.

– 5 –

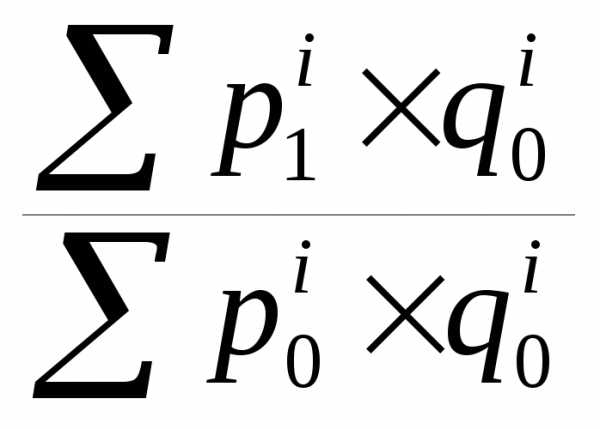

Помимо дефлятора ВВП, экономисты могут использовать индекс потребительских цен (измеряет уровень розничных цен) и индекс цен производителей (измеряет уровень оптовых цен). В качестве весов цен могут использоваться как фиксированные наборы благ (так называемая «потребительская корзина»), так и изменяющиеся. В связи с этим следует выделить индексы цен Ласпейреса, Пааше и Фишера.

Индекс Ласпейреса (индекс потребительских цен) представляет собой индекс, где в качестве весов цен представлен неизменный набор благ (неизменная по своему составу «потребительская корзина»)

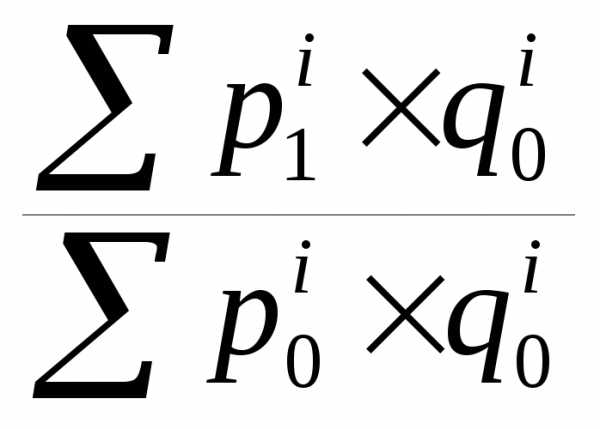

IL =

где  — количество товаров и услуг, произведенных

в базисном году,

— количество товаров и услуг, произведенных

в базисном году,  —

цены товаров и услуг в базисном году,

—

цены товаров и услуг в базисном году,  — цены товаров в текущем году.

Суммирование производится по всем

товарам и услугам, входящим в набор.

— цены товаров в текущем году.

Суммирование производится по всем

товарам и услугам, входящим в набор.

Индекс Пааше — индекс цен, где в качестве весов цен берутся количества товаров и услуг, произведенные в текущем году (классический дефлятор ВВП):

IP =

где  —

количество товаров и услуг в текущем

году.

—

количество товаров и услуг в текущем

году.

Указанные индексы широко используются для измерения уровня жизни. При этом индекс Ласпейреса рассчитывается для неизменного набора товаров, и, следовательно, в нем не учитывается замещение дорогих продуктов дешевыми. Напротив, в индексе Пааше отражается возможность взаимного замещения товаров. Широкое применение в последнее время находит также индекс Фишера, который представляет собой среднегеометрическое значение из индексов Ласпейреса и Пааше.

IF =

Различия между дефлятором ВВП и индексом потребительских цен:

1) дефлятор ВВП учитывает цены всех товаров и услуг, произведенных в стране, тогда как ИПЦ отражает только цены товаров, приобретаемых домашними хозяйствами («потребительской корзины»).

2) дефлятор ВВП не учитывает цены импортных товаров, что находит отражение в ИПЦ.

3) дефлятор ВВП допускает изменения в наборе товаров и услуг в соответствии с изменением состава ВВП. ИПЦ рассчитывается для неизменного набора товаров, входящих в «потребительскую корзину».

Система национальных счетов (СНС), введенная с 1993 г. в действие Международной статистической службой ООН, использует индекс Ласпейреса и индекс Пааше. При этом при изучении динамики цен предпочтение отдается индексу Ласпейреса, а для переоценки показателей в постоянных ценах — индексу Пааше. Что касается индекса Фишера, то именно ему СНС 1993 года отводит приоритет, поскольку, являясь средней геометрической величиной из индексов Ласпейреса и Пааше, этот показатель не зависит от выбора базы сравнения и, следовательно, свободен от недостатков, присущих другим индексам цен.

6

studfiles.net

ВАЛОВОЙ ВНУТРЕННИЙ ПРОДУКТ И НАЦИОНАЛЬНЫЙ ДОХОД, Валовой внутренний продукт, Особенности и принципы расчета ВВП

Основная цель этого раздела — выяснение способов измерения и отражения в официальных статистических документах объемов национального производства, национального дохода и цен в большинстве стран мира. Ве елико внимание будет уделено определению основного показателя национального производства — валовому внутреннему продукту (ВВП), раскрытию сути ряду других показателей национального производства и дохода, а на лизови способа измерения общего уровня цен»выявлению влияния инфляции и дефляции на ценовые показатели. ВВП и необходимости их корректировки для определения реального физического объема национального производства.

71 Валовой внутренний продукт

Экономическая наука считает, что одним из лучших и доступных измерителей, которые свидетельствуют о здоровье экономики любой страны, является объем совокупного производства товаров и услуг за определенный промежуток времени в. Для измерения совокупного объема национального производства применяют два показателя: валовой национальный продукт и валовой внутренний продукт.

. Валовой национальный продукт (ВНП) — это совокупный объем продукции, произведенной с помощью факторов производства (земли, труда, капитала и предпринимательского таланта), принадлежащих представителям определенной страны, например, украинский, не езалежно от того, где размещены эти факторы производства — в Украине или за границей. Доля продукции (или доходов в виде заработной платы, процента, дивидендов), созданная за рубежом с помощью ф актеров производства, принадлежащих украинским, учитывается в. ВНП Украине. А та часть продукции, произведенной в Украине с помощью факторов производства, принадлежащих иностранцам, вычитается из. ВВП. Укр. Аинни.

. Валовой внутренний продукт (ВВП) характеризует стоимость всех конечных товаров и услуг, произведенных в пределах некоторой страны посредством факторов производства, независимо от того, кому эти факторы относятся, — резидентам или иностранцам м есть, при измерении. ВВП учитывается стоимость товаров, произведенных предприятиями, организациями, учреждениями внутри страны, независимо от того, отечественными есть эти предприятия, они контроля ются иностранным капиталом, и наоборот, доходы, полученные нашими соотечественниками за рубежом, не учитываются в. ВВП Украини.

Различие между. ВВП и. ВНП заключается в так называемых чистых факторных доходах. Взаимосвязь между. ВВП и. ВНП можно изобразить схематично:

Если поступление в страну за факторы производства от остального мира преобладают над платежами остальному миру, то. ВНП превышает ее. ВВП, и наоборот, если эти поступления меньше платежи остальному миру, то. ВВП стран аины больше, чем ее. ВН.

В большинстве стран мира, включая Украину, для определения объема национального производства используют показатель. ВВП. Поэтому в дальнейшем сосредоточимся на рассмотрении этого показателя

Особенности и принципы расчета ВВП.

В основу расчетов макроэкономических показателей заложен принцип равенства доходов и расходов. Данное правило вытекает из замкнутости экономической системы и утверждает, что все расходы на покупку товаров и по ослуг являются доходами производителей этой продукцииї.

ВВП является стоимостным или денежным показателем. Для его расчета используют рыночную цену товаров и услуг. Однако не все блага, созданные экономикой страны за определенный промежуток времени, продаются на рынке, а поэтому они не имеют рыночной цены. Для оценки таких благ применяют условно начисленную стоимость. Так, например, человек, который арендует жилье, платит арендную плату собственнику дома, которая входит в счета. ВВП как доходы владельца дома и как расходы того человека, который это жилье арендует. Однако значительное количество людей проживает в собственных домах и не платит арендной платы. В этом случае в. ВВП вносят аренд на плату, владелец дома якобы оплачивает сам себе. Эта условно начисленная рента входит в счета. ВВП и как затраты, и как доходы владельцам домовбудинку.

Еще одной сферой применения условно начисленной стоимости являются услуги, предоставленные государственным сектором экономики (оборона, охрана общественного порядка, образование, здравоохранение и т.д., которые финансируются с государством авного бюджета). В составе. ВВП они учитываются согласно текущих расходов, связанных с их предоставлениям.

Для объективного вычисления совокупного объема производства нужно, чтобы все продукты и услуги, произведенные в этом году, были учтены один раз. Большинство продуктов проходит несколько производственных стадий, прежде чем попадает на рынок. Как следствие, отдельные части и компоненты большинства продуктов покупаются и продаются по несколько раз. Итак, чтобы избежать многократного учета частей товаров, о даются и перепродаются, при расчете. ВВП учитывается только рыночная стоимость исключается стоимость промежуточных товаров. Под конечными товарами понимаются товары и услуги, которые покупаются для потребления ния, а не для перепродажи, дальнейшей обработки или переработки. В. ВВП включается продажа конечных товаров, но от него вычитается продажа промежуточных товаров. Это объясняется тем, что стоимость конечных това ров включает все существующие промежуточные операции, имевшие место в производстве этих конечных товаров. Возьмем для примера данные табл 71абл. 7.1:

. Таблица 71. . Величина доходов, расходов и добавленной стоимости при выпечке хлеба, гривен за буханку

| Стадии производства | Выручка от продажу | Стоимость промежуточных материалов или товарев | Добавленная стоимость (заработная плата, рента, процент, прибыль) |

| пшеницыя | 0,24 | -0 | = 0,24 |

| Муко | 0,36 | -0,24 | = 0,12 |

| Выпеченный хлиб | 0,72 | -0,36 | = 0,36 |

| Хлеб, доставлен покупцеві | 1,20 | -0,72 | = 0,48 |

| Разом | 2,52 | -1,32 | = 1,20 |

По данным табл 71 следует определить, какую часть стоимости выпеченного хлеба нужно учесть при определении. ВВП. Ответ таков: 1 грн 20 коп, то есть стоимость конечного продукта. Если добавить стоимость всех о омижних продуктов в стоимости конечного продукта (в табл 71 эта сумма равна 2 грн 52 коп) и включить полученный результат в показатель. ВВП, его объем окажется существенно завышенным. Как следствие — двойной счерахунок.

Чтобы при расчете. ВВП избежать двойного счета, необходимо тщательно следить, чтобы в него включалась только добавленная стоимость, созданная каждым предприятием. Добавленная стоимость — это рыночная цена объема п продукции, изготовленной фирмой, за вычетом стоимости потребленного сырья и материалов, приобретенных у поставщика. Подытожив добавленную стоимость, созданную всеми пятью предприятиями, начиная от вы выращивания пшеницы и вплоть до доставки хлеба покупателю, можно точно вычислить стоимость хлеба. Точно так же, считая и суммируя добавленные стоимости, созданные всеми предприятиями в экономике, можно вы значить. ВВП, т.е. рыночную стоимость общего выпускску.

С целью реального измерения. ВВП следует исключить производственные операции, к которым относятся операции и продажа подержанных вещей. Чисто финансовыми операциями считаются государственные трансфертные платежи и включающие выплаты на социальное страхование; помощь безработным и пенсии ветеранам; частные трансфертные платежи, куда входят ежемесячные субсидии, которые получают студенты вузов из дома, или разо е подарки от богатых родственников, операции с ценными бумагами, т.е. купля-продажа акций и облигацийй.

Продажа подержанных вещей не входит в. ВВП, поскольку он не отражает текущего производства, либо включается в двойной счет

uchebnikirus.com

Методы расчета ВВП с формулами — Экономика в примерах и интересных фактах

Рассмотрим эти методы по порядку.

Производственный метод

При расчете производственным методом величина ВВП определяется путем суммирования добавленной стоимости, созданной во всех производственных и торговых звеньях, участвующих в выпуске и реализации продукции. Вернемся к нашему примеру (см. табл. 10-3 на с. 16). Мы видим, что в каждом звене технологической цепочки стоимость продукции складывается из стоимости промежуточного продукта и добавленной стоимости. Товар считается проданным только тогда, когда он реализуется конечному потребителю. В нашем примере стоимость конечного продукта (реализованных потребителю стульев) составляет, как уже указывалось, 580 ден. ед. Она получается как суммарная добавленная стоимость всех предприятий, внесших вклад в выпуск и реализацию стульев, и представляет собой разницу между совокупной стоимостью (валовым доходом) этих предприятий и стоимостью их промежуточного продукта.

ВВП = Добавленная стоимость = Выручка от продаж (Валовой доход) — Стоимость промежуточного продукта.

Стоимость ВВП, определенная производственным способом, представляет собой сумму добавленных стоимостей на всех стадиях производства и реализации продукции.

Распределительный метод

При распределительном методе (по доходам) величина ВВП определяется как сумма всех видов доходов от реализации конечной продукции. Когда предприятие реализует произведенную продукцию, то остающаяся после возмещения материальных затрат, составляющих стоимость промежуточной продукции, добавленная стоимость переходит в руки собственников факторов производства, составляя так называемый факторный доход. Предприниматели, организуя производство, должны приобрести различные факторы производства. Для этого им необходимо оплатить эти факторы. Это означает, что наемные работники получат за свой труд заработную плату, собственники капитала — процент, собственники земли и другой недвижимости — ренту. В рыночной системе каждый фактор оценивается в зависимости от соотношения спроса и предложения на данный фактор. Оптимальным вариантом распределения доходов в соответствии с оплатой каждого фактора является тот вариант, при котором в экономике обеспечивается равновесие, и, в частности, равновесие спроса и предложения на каждый фактор. Напротив, любое отклонение от равновесия означает неоправданное увеличение или сокращение того или иного дохода.

В основе распределения ВВП лежит цена на факторы производства.

Существуют следующие виды факторных доходов: заработная плата наемных работников, процентные платежи, рентный доход, доходы собственников, чистые косвенные налоги (налоги минус субсидии) и прибыль. Рассмотрим эти виды доходов.

Заработная плата является, как мы знаем, ценой труда, доходом фактора «труд». К ней относят начисляемую, но необязательно выплачиваемую работникам заработную плату. Это означает, что кроме выплачиваемой заработной платы в состав этого вида факторного дохода включается та ее часть, которая удерживается государством в форме подоходного налога (в России это налог на доходы физических лиц) и отчислений в социальные фонды (в России таковыми являются Пенсионный фонд, Федеральный фонд обязательного медицинского страхования и Фонд социального страхования). Кроме того, сюда включаются различные доплаты к заработной плате (например, субсидируемое предприятиями общественное питание). Заметим, что оплата труда государственных служащих не включается в этот показатель, так как она выплачивается из государственного бюджета, т. е. возникает после перераспределения ВВП.

Процент — доход фактора «капитал». Процентный доход включает выплаты ссудного капитала, должниками которых являются предприятия или домашние хозяйства. Сюда не входят выплаты по государственным долгам, так как они являются результатом перераспределения.

Рента — доход фактора «земля». К рентным платежам обычно относят все доходы от недвижимости, т. е. от сдачи в аренду участков земли, жилых и нежилых помещений. Как указывалось выше, к этому виду платежей относят и условно начисляемую ренту как предполагаемый доход от сдачи в аренду собственного жилья. Доходы собственников (владельцев некорпоративных предприятий, мелких магазинов, киосков, мастерских, сельскохозяйственных ферм и т. п.) выделяются отдельно, так как не распадаются на заработную плату и прибыль. Участие в производстве товаров и услуг мелких предпринимателей, которые не используют наемный труд, как правило, означает, что в их лице соединены два фактора — и труд, и капитал. Поэтому доход мелких предпринимателей выступает как единый факторный доход.

Чистые косвенные налоги (налоги на производство и импорт минус субсидии) представляют собой плату за услуги государства. Всем хорошо известны прямые налоги, которые являются непосредственным вычетом из доходов, полученных домашними хозяйствами и фирмами. Например, подоходный налог предполагает, что в России из заработной платы вычитается 13% заработанных денег, направляемых в бюджет государства, а из прибыли, заработанной фирмой, в государственный бюджет перечисляется 20%. Эти вычеты не увеличивают размера производимого в стране ВВП. Это деньги, которые перекладываются из частных кошельков в государственный. Иначе обстоит дело с косвенными налогами. Косвенные налоги — это налоги, которые включаются в цену продаваемой продукции. Они могут рассматриваться как вклад государства в создание ВВП и поэтому должны учитываться при исчислении ВВП. Примерами косвенного налога в России могут служить налог на добавленную стоимость (НДС) и акцизы. Большинство товаров облагаются НДС в размере 18%. Это означает, что предприятия будут продавать свою продукцию с надбавкой к цене, выплачивая государству соответствующую сумму. Подобные налоги приводят к увеличению цен на облагаемые ими продукты.

Прибыль — доход фактора «предпринимательская способность». К ней относят доход корпораций (открытых акционерных обществ). В составе прибыли выделяют дивиденды, выплачиваемые акционерам, нераспределенную прибыль как источник расширения капитала фирмы и налоги, выплачиваемые государству.

Кроме факторных доходов при исчислении ВВП по доходам в его состав включают также амортизационные отчисления, представляющие собой недоходную часть ВВП. Они входят в себестоимость продукции и представляют собой часть общего дохода фирмы, которая предназначена для того, чтобы возместить износ элементов основного капитала (зданий, сооружений, машин и оборудования). Она образуется за счет потребления этой части капитала и не может быть факторным доходом. Амортизационные отчисления представляют собой, как указывалось раньше, часть добавленной стоимости. Итак, ВВП по доходам имеет следующий состав:

ВВП = Заработная плата + Процент + Рента + + Доходы собственников + Косвенные налоги + + Прибыль + Амортизация.

Расчет ВВП по расходам

Теперь обратимся к третьему методу расчета ВВП — по конечному использованию (по расходам). Вспомним, что различные части валового внутреннего продукта поступают в собственность агентов рынка — домашних хозяйств, фирм и государства. Кроме того, следует учитывать, что часть продукта поступает за границу, составляет чистый экспорт (экспорт за вычетом импорта). Говоря о структуре производимого ВВП, мы указывали на четыре вида выпускаемых продуктов: потребительские блага, товары производственного назначения, общественные блага и блага, представляющие собой чистый экспорт. Соответственно имеется четыре группы потребителей ВВП: домашние хозяйства, фирмы, государство и заграница.

Зададимся вопросом: на какие конечные цели будут ими направлены полученные доходы? каким образом расходуется созданный и распределенный ВВП?

Домашние хозяйства расходуют полученные ими доходы на покупку потребительских товаров и услуг (конечное потребление). Эти расходы принято обозначать буквой «С» (англ. consumption — потребление).

Доходы фирм направляются ими на приобретение инвестиционных товаров (покупку оборудования, производственное строительство, пополнение товарно-материальных запасов (незавершенного производства и готовой, но еще не реализованной продукции). Их обозначают буквой «I» ( англ. investment — инвестиции).

Государство расходует полученные доходы на приобретение необходимых ему товаров и услуг. Оно выступает на рынке в качестве крупного покупателя, покупая самые разнообразные блага — от подводных лодок до канцелярских скрепок и продовольственных товаров. Государственные закупки, обозначаемые как «G» (англ. government — государство), включают как потребление (расходы на содержание госучреждений и оплату труда работников государственного сектора), так и инвестиции государственных предприятий.

Чистый экспорт (Хn) представляет собой разницу между доходами страны от экспорта (X) и расходами по импорту (M). Эта величина представляет собой торговый баланс страны. Итак, мы можем видеть, что ВВП по расходам характеризуется следующей формулой, которую называют уравнением по расходам или уравнением совокупного спроса:

ВВП = C + I + G + Xn.

По материалам учебника: Экономика. Основы экономической теории : учебник для 10–11 кл. для общеобразовательных организаций. Углубленный уровень : в 2 кн. Кн. 2 // Под редакцией: Иванов С. И., Линьков А. Я. Издательство: Вита-Пресс, 2018

popecon.ru

Расчет ВВП по потоку доходов

Аналогично расчету ВВП по потоку расходов его расчет по потоку доходов будет представлять собой суммирование основных видов доходов в экономике.

1. Заработная плата (до выплаты налогов). Здесь подразумевается не только непосредственно сама заработная плата, но и все виды премий и поощрений, а также должны быть учтены все социальные выплаты, осуществляемые в бюджеты разного уровня как самим работником, так и предпринимателем с фонда оплаты труда (например, единый социальный налог (ЕСН), взимаемый в России). Заработная плата выплачивается бизнесом и государством тем, кто предлагает труд, и является самой крупной категорией доходов.

2. Рента (арендная плата) как доход за пользование недвижимостью.

3. Процент — доход на денежный капитал, размешенный в кредитных учреждениях. Процент относится к выплатам денежного дохода поставщикам денежного капитала. Процентные платежи, производимые государством, исключаются из процентных доходов.

4. Прибыль (до выплаты налогов) представляет собой доход от предпринимательской деятельности. В рамках этого показателя выделяют: прибыль мелких и средних предприятий (доходы от собственности) и прибыль корпораций (акционерных обществ). Обычно прибыли корпораций используются следующим образом. Часть идет на выплату налога на прибыль корпораций. Из оставшейся части выплачиваются дивиденды держателям акций данной фирмы. То, что остается после выплаты налога и дивидендов, представляет собой нераспределенную прибыль корпораций. Эти нераспределенные прибыли корпораций наряду с отчислениями на восстановление потребленного капитала (амортизацией) инвестируются либо сразу, либо в будущем на создание новых заводов, покупку оборудования.

5. Амортизация. Если мы хотим точно знать величину дохода в экономике, мы должны учесть в валовых доходах предпринимательского сектора гигантские амортизационные отчисления. Для предпринимателей амортизация носит двойственный характер, так как одновременно может рассматриваться и как доходы, и как расходы. Эта ситуация складывается из-за того, что амортизационные отчисления, осуществляемые предпринимателями, формируют после реализации продукции так называемый амортизационный фонд. С этой точки зрения A0 может быть рассмотрена как форма дохода. С другой стороны, средства этого фонда в дальнейшем используются для приобретения нового оборудования с целью замены старого. С этих позиций А0 принимает форму расходов. Поэтому А0 будет учитываться при расчете ВВП как по расходам, так и по доходам.

6. Косвенные налоги — особая форма налогов, включаемых в стоимость реализуемой продукции и перечисляемых в государственный бюджет после ее реализации. Поскольку цена продукции увеличивается на величину косвенных налогов (а ВВП — показатель рыночной стоимости товаров), их учитывают при расчете ВВП по доходам.

Просуммировав все названные шесть статей, получим показатель ВНП. Чтобы перейти от ВНП к показателю ВВП, первый необходимо скорректировать с учетом чистого дохода от иностранных факторов производства.

7. Чистым доход от иностранных факторов производства» Таким образом, расчет ВВП по доходам может быть представлен так:

К сведению. Какой бы из подходов к расчету ВВП ни был бы выбран, расчет ВВП как по расходам, так и по доходам даст одинаковый результат. Возможные расхождения объясняются статистическими погрешностями.

modern-econ.ru

Валовой внутренний продукт. Принципы и методы его расчёта. Другие показатели СНС

Ключевым показателем СНС является валовой внутренний продукт (ВВП),который определяется как совокупная рыночная стоимость всего объема конечного производства товаров и услуг, произведённых внутри страны за определённый период времени. Данная формулировка определяет ВВП достаточно просто, но на самом деле при его расчёте возникает ряд проблем, заслуживающих некоторых комментариев.

1. ВВП измеряет рыночную стоимость производства, то есть он является денежным показателем, поскольку нам необходимо сравнивать разнородные по составу наборы товаров и услуг, произведенные в разные годы, и иметь полное представление об их относительной стоимости.

2. В ВВП учитывается только рыночная стоимостьконечных продуктов и исключаетсяпромежуточная продукция. Под конечными продуктами понимаются товары и услуги, которые покупаются для конечного потребления, накопления и экспорта, а не для перепродажи или дальнейшей обработки или переработки. Отдельный учет промежуточных продуктов означал быдвойной счети завышенную оценку ВВП. Например, стоимость зерна входит в стоимость хлеба, стоимость проката — в стоимость машин.

3. Термин«валовой» означает, что при исчислении ВВП из его стоимости не исключается потребление основного капитала.

4. ВВП включает в себя как производство товаров, так и услуг.

5. В ВВП включаются все вновь произведённыетовары и услуги и исключаются товары, проданные в рассматриваемый период, но произведенные в прошлом. Но не все товары, произведенные в данном году, могут быть проданы: некоторые из них пополнят товарно-материальные запасы (ТМЗ),которыедолжны быть учтены при подсчете величины ВВП, поскольку с помощью ВВП измеряют всю текущую продукцию.

6. ВВП исключает непроизводительные сделки финансового характера, как, например, купля-продажа ценных бумаг, трансфертные выплаты из государственного бюджета, частные трансфертные платежи. Под трансфертными платежами понимают экономические операции, в результате которых одни институциональные единицы передают другим институциональным единицам безвозмездно товары, услуги, активы.

7. ВВП учитывает стоимость товаров и услуг, произведенных тольковнутри страны, то есть резидентами данной страны в границах государства.

8. ВВП отражает количество продукции, произведённой законкретный период времени, обычно за год (или квартал).

Существуют различные методы исчисления ВВП.

Производственный метод.В этом случае ВВП получается как разность между выпуском товаров и услуг в целом по стране и промежуточным потреблением, или как сумма добавленных стоимостей, создаваемых в отраслях экономики.

ВВП = выпуск продукции – промежуточное потребление +

+ чистые налоги на продукцию (налоги на продукты – субсидии на продукты)

Выпуск – это стоимость товаров и услуг, произведённых экономическими единицами-резидентами за рассматриваемый период.

Промежуточное потребление представляет собой стоимость товаров (за исключением потребления основного капитала) и услуг, потреблённых в течение данного периода с целью производства других товаров и услуг.

Налоги на продукты– это налоги, взимаемые пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых производящими единицами-резидентами.

Субсидии на продукты – платежи из бюджета предприятиям, которые выплачиваются обычно пропорционально количеству или стоимости товаров и услуг, производимых, продаваемых или импортируемых предприятиями резидентами.

Таким образом:

ВВП = сумма валовой добавленной стоимости всех отраслей + чистые налоги на

Продукты

Добавленная стоимость есть рыночная цена объема продукции, произведенной фирмой, за вычетом стоимости потребленных сырья и материалов, приобретенных ею у поставщиков. Показатель валовойдобавленной стоимости (ВДС) предполагает, что из ВДС не исключено потребление основного капитала.

Метод использования доходов (расчёт ВВП по расходам). В этом случае необходимо суммировать все виды расходов на создание конечных товаров и услуг:

ВВП= конечное потребление товаров и услуг + валовое накопление +чистый экспорт

Расходы на конечное потребление товаров и услуг (С+G)охватывают расходы домашних хозяйств-резидентов на потребительские товары и услуги (C), а также расходы органов государственного управления (G) и некоммерческих организаций, обслуживающих домашние хозяйства, на товары и услуги для индивидуального и коллективного потребления.

Валовое накопление (Ig)– это чистое приобретение (приобретение за вычетом выбытия) резидентами-единицами товаров и услуг, произведенных в текущем периоде, но не потреблённых в нём (валовые инвестиции). Оно включаетваловое накопление основного капитала, изменение запасов материальных оборотных средств, чистое приобретения ценностей, чистое приобретение земли и других непроизведенных активов.

Чистый экспорт(Хn=Х-М) — это разность между суммами выручки, полученной от продажи отечественной продукции на внешнем рынке (экспорт — Х), и закупками иностранных товаров (импорт — М).

Таким образом: GDР (ВВП) = С + Ig + G + Хn

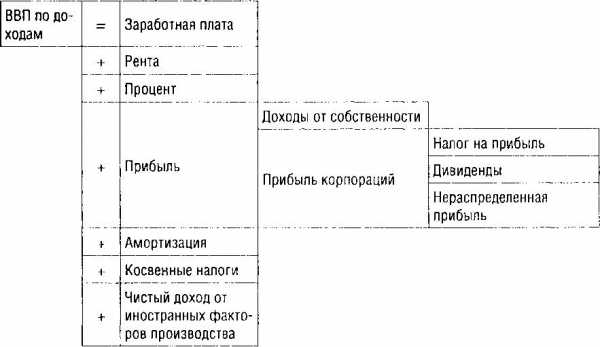

Метод формирования ВВП по источникам дохода (расчёт ВВП по доходам). В этом случае надо суммировать первичные доходы, выплаченные отечественными производителями товаров и услуг за предоставленные факторы производства в порядке первичного распределения созданной стоимости:

ВВП = оплата труда + валовая прибыль + валовой смешанный доход +

+ чистые налоги на производство и импорт (налоги на производство и импорт

– субсидии на производство и импорт)

Оплата труда – это вознаграждение в денежной или натуральной форме, которое должно быть выплачено работодателем наёмному работнику за работу, выполненную в отчётном периоде.

Валовая прибыль — это первичный доход нефинансовых и финансовых предприятий. Представляет собой часть ВДС, которая остаётся у производителей после вычета расходов, связанных с оплатой труда и уплатой налогов на производство и импорт. Эта статья измеряет прибыль (или убыток), полученную от производства, до вычета доходов от собственности (процента, дивиденда, ренты).

Валовой смешанный доход: это первичный доход некорпоративных предприятий, находящихся в собственности домашних хозяйств. Члены домашнего хозяйства могут производить неоплачиваемые трудовые затраты. Прибыль в этом случае содержит элемент вознаграждения за работу, который не может быть отделён от дохода владельца или предпринимателя. В этом случае она (прибыль) называется валовым смешанным доходом, поскольку отражает как оплату работы, выполненной собственником организации, так и прибыль от предпринимательства.

Налоги на производство и импорт – это обязательные безвозмездные платежи, взимаемые органами государственного управления с производящих единиц в связи с производством и импортом товаров и услуг или использованием факторов производства. Налоги на производство и импорт состоят из налогов на продукты (рассмотрены ранее) и других налогов на производство, например, налоги на фонд заработной платы, периодические налоги на землю, налоги за загрязнения окружающей среды и др.

Субсидии,состоящие из субсидий на продукты (рассмотрены ранее) и других субсидий на производство, которые предприятия получают от органов госуправления в связи с использованием факторов производства, например, выплачиваемые в связи с использованием труда инвалидов и подростков, для уменьшения загрязнения окружающей среды и др.

Все методы расчёта представляют собой разные взгляды на одну и ту же проблему. То, что затрачено потребителем на приобретение продукта, получено в виде дохода теми, кто участвовал в его производстве. В итоге любой метод измерения ВВП даёт один и тот же ответ.

На основе ВВП рассчитываются многие другие показатели.

Чистый внутренний продукт (ЧВП), определяется как разность между ВВП и потреблением основного капитала (А).

Валовой национальный доход (ВНД), определяется как сумма первичных доходов, полученных единицами–резидентами, с учётом сальдо первичных доходов, полученных от остального мира. Таким образом, ВНД отличается от ВВП количественно на величину первичных доходов, полученных от других стран (оплата труда, доходы от собственности), за вычетом первичных доходов, переданным другим странам.

Чистый национальный доход,определяется как разность между ВНД и потреблением основного капитала (А).

Валовой национальный располагаемый доход (ВНРД),определяется как доход, которым институциональные единицы располагают для конечного потребления и сбережения. Он отличается от ВНД на сальдо текущих трансфертов в денежной форме.

Чистый национальный располагаемый доход (ЧНРД), определяемый как сумма располагаемых доходов всех институциональных единиц – резидентов.

Скорректированный располагаемый доход (СРД) определяется как сумма располагаемого дохода (валового или чистого) и сальдо полученных (переданных) социальных трансфертов в натуральной форме.

Национальный располагаемый доход (валовой или чистый) разделяется на национальное конечное потребление,которое рассмотрено ранее и национальное сбережение. Национальное сбережение – это часть располагаемого дохода, которая не израсходована на конечное потребление и может быть обращена на цели финансирования накопления.

megaobuchalka.ru