Преимущества и недостатки платежного поручения – Дайте определение понятия «платежное поручение». Раскройте преимущества и недостатки платежного поручения. Проанализируйте механизм организации расчетов с использованием платежных поручений.

Дайте определение понятия «платежное поручение». Раскройте преимущества и недостатки платежного поручения. Проанализируйте механизм организации расчетов с использованием платежных поручений.

Платежное поручение – это платежная инструкция, которую выписывает плательщик и предоставляет в банк для оплаты услуг бенефициара.

Преимущества:

1. возможность во внешних расчетах.

2. простота и удобства расчета.

3. момент оплаты совпадает с поставкой продукции.

Недостатки:

1. длительный срок документооборота.

2. нет гарантиям платежам.

Механизм расчета ПП

| Бенефициар | → | Плательщик |

| ↑ 4 | ↓ 2 | |

| Банк-получатель | ← | Банк-отправитель |

1. отгрузка продукции согласно заключенному договору.

2. приемка товара и выписка ПП.

3. списание и перечисление д/с.

4. зачисление д/сна счет клиента и его уведомляет.

44. Дайте определение понятия «платежное требование – поручение». Раскройте преимущества и недостатки платежного требования — поручения. Проанализируйте механизм организации расчетов с использованием платежных требований — поручений.

Платёжное требование-поручение – это платёжная инструкция которую выписывает бенефициар и, минуя свой банк вместе с товаром отправляется плательщику для оплаты.

Срок действия ПТ-П оговаривается в договоре. ПТ-П используется только во внутренних расчётах

Преимущества ПТ-П:

1. простота и удобства расчёта

2. можно отказаться от платежа

Недостатки ПТ-П:

1. длительный срок документооборота

2. не используется во внешних расчётах

3. нет гарантии платежа

Механизм расчёта ПТ-П:

| Бенефициар | → | Плательщик |

| ↑ 4 | ↓ 2 | |

| Банк-получатель | ← | Банк-отправитель |

1. заполнение в первой части ПТ-П в области требования и вместе с товаром и другими отгрузочными документами отправляют плательщику.

2. заполнение второй части ПТ-П в области поручения и передачи в банк для оплаты

3. списание и перечисление денежных средств

4. зачисление денежных средств и уведомление клиента

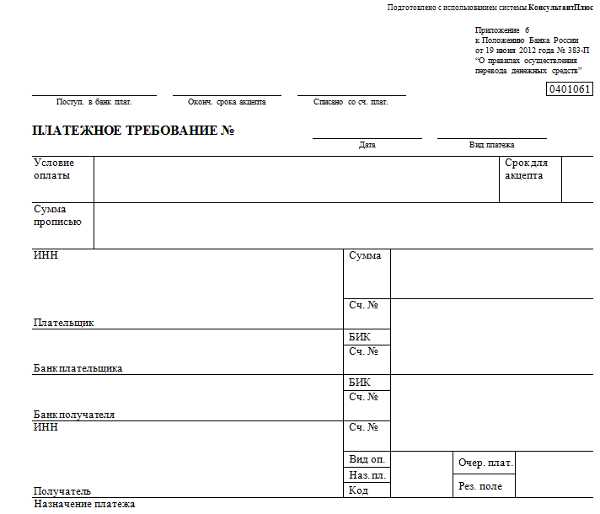

45. Дайте определение понятиям «платежное требование», «инкассо». Опишите акцептную и безакцептную формы расчетов. Проанализируйте механизм организации расчетов с использованием платежного требования.

Платёжное требование – это платёжная инструкция, которую выписывает бенефициар и предоставляет в свой банк с остальными документами для требования оплаты с плательщика.

ПТ используется во внутренних расчётах и если прописано в договоре то и во внешних

Инкассо – это проверка банком правильности заполнения платёжного требования и правомерности выписки

Инкассо – это когда банк по поручению клиента списывает и зачисляет денежные средства

Расчёты ПТ могут осуществляться в 2-х формах:

1. Акцептная форма – это когда плательщик заранее оформляет предварительный акцепт на оплату определённых платёжных требований в день их поступления сразу же.

2. Безакцептная форма – это бесспорное списание денежных средств со счёта клиента на основании исполнительных документах с помощью мемориального ордера.

Механизм расчёта платёжного требования:

| Бенефициар | → | Плательщик |

| 2↓ 8↑ | 7↑ | |

| Банк-получатель | ←6 4→ | Банк-отправитель |

1. отгрузка продукции согласно заключённому договору

2. выписка платежного требования и передача с другими документами в банк

3. процедура инкассо

4. пересылка платёжного требования

5. инкассо

6. списание и перечисление денежных средств

7. сообщение о расчёте

8. зачисление и уведомление документа

Дайте определение понятия «чек». Опишите виды чеков. Охарактеризуйте механизм организации расчетов с использованием чека.

Чек – это ценная бумага, которая содержит ни чем необусловленное распоряжение уплатить указанную в нём сумму чекодержателю

Виды чеков:

1. Чек из чековой книжки – используется для безналичных расчётов или для снятия наличных денежных средств.

Чековая книжка действует 1 год, но если остаются неиспользованные чеки, то по заявлению владельца срок продлевается ещё на год.

Чек из чековой книжки действует 10 рабочих дней с учётом дня выписки.

Чек выписывается в национальной и иностранной валюте.

Чек может быть выписан или на предъявителя или на имя п/п.

2. Расчётный чек – строго именной чек, который выписывается на ФИО.

Действует 30 календарных дней с учётом дня выписки, только в РБ и только в национальной валюте.

Применяется для расчётов с физическими лицами.

Механизм расчёта чеками:

| Чекодержатель | 1→ ←2 | Чекодатель |

| 3↓ 8↑ | ||

| Банк чекодержателя | ←7 5→ | Банк чекодателя |

1. отгрузка продукции согласно заключённому договору

2. выписка чека

3. передача чека

4. инкассо

5. пересылка чека для оплаты

6. инкассо

7. зачисление и уведомление

cyberpedia.su

Основные формы безналичных расчетов. Их преимущества и недостатки

1. Безналичные расчеты платежными требованиями

Платежное требование – это требование поставщика к покупателю об уплате ему определенной суммы денежных средств и зачисления ее на счет получателя средств.

Данной форме расчета присущи три особенности:

Данная форма расчета применяется только после отгрузки продукции.

Требования оплачиваются с предварительным акцептом. Срок предварительного акцепта составляет три рабочих дня, не считая дня поступления требования в банк.

В целях ускорения расчетов между плательщиком и получателем средств договором может быть предусмотрена оплата требований в день их поступления в банк плательщика.

Для этого плательщик должен представить в обслуживающий его банк список предприятий, с которыми заключены договора на оплату требований в день их поступления в банк плательщика. В списке должны быть указаны номера и даты заключения договоров. Список заверяется подписями должностных лиц и оттиском печати плательщика согласно заявленным в банк образцам подписей и оттиска печати. Список, с проставленной на нем датой поступления в банк, находится у ответственного исполнителя, обслуживающего плательщика.

Требования, подлежащие оплате в день поступления в банк плательщика, должны содержать надпись, учиненную по следующей форме: «Оплата в день поступления». Ответственный исполнитель сверяет со списком только те требования, которые содержат указанную надпись.

При отсутствии на требованиях надписи об оплате в день поступления в банк плательщика, а также при поступлении требований от предприятий, не указанных в списке, оплата их производится с предварительным акцептом.

Требования, подлежащие оплате с предварительным акцептом, оплачиваются на следующий день после истечения срока предварительного акцепта. Плательщик имеет право заявить обслуживающему его банку отказ от акцепта требования в течение установленного срока предварительного акцепта.

Отказ может быть полным или частичным с указанием соответствующих мотивов. Плательщик имеет право полностью отказаться от акцепта требования, а банк обязан принять отказ в случаях:

· отсутствия договора;

· отсутствия данной формы расчетов в договоре;

· предъявление бестоварного требования, т.е. требования оплаты товаров, фактически неотгруженных (неотпущенных) получателю;

· предъявления требования за ранее оплаченный товар;

· несоответствия наименования товаров, указанных в требовании, приложенным товарно-транспортным накладным или заменяющим их документам.

Банки не рассматривают споры между получателем и плательщиком по существу отказов от акцепта.

3. Данная форма расчета осуществляется через систему инкассо.

Инкассо – банковская операция, при которой банк по поручению своего клиента – получателя средств и на основании составленного им (получателем) расчетного документа получает причитающуюся получателю сумму денежных средств от плательщика и зачисляет ее в установленном порядке на счет получателя.

Ответственный исполнитель банка, принимающий документы на инкассо, обязан проверить:

· наличие в требовании даты и номера договора, предусматривающего отгрузку (отпуск) товара, дата отгрузки (отпуска) товара;

· наличие товарно-транспортных или заменяющих их документов, соответствие их номеров и сумм записям в требованиях;

· при отсутствии товарно-транспортных или заменяющих их документов – дату их отсылки (вручения) плательщику;

· соответствие образцов подписей и оттиска печати на требованиях заявленным в банк образцом подписей и оттиска печати;

· правильность составления представленных реестров, в частности, соответствие общей суммы требований, принятых на инкассо, данным реестра, соответствие подписей и оттиска печати на реестре заявленным в банк образцам, а также даты составления реестров дню приема их банком.

Требования, не отвечающие правилам, установленным для предоставления документов в банк, вычеркиваются из реестра с исправлением его итогов и возвращаются представившему их предприятию. Пример платёжного требования приведён в приложении 1.

У этой формы безналичного расчета есть свои преимущества и недостатки.

Преимущества:

1. Система инкассо обеспечивает четкий порядок адресации доставки требований и контроль за расчетами со стороны покупателя и поставщика.

2. Может осуществляться отгрузка без предварительной оплаты.

Недостатки:

Возникновение взаимной дебиторской и кредиторской задолженности.

studfiles.net

Преимущества платежного поручения как формы расчетов

Переводы через банк платежными поручениями применяются для платежа оплаты за выполненные работы и оказанные услуги, для перечисления денежных средств за товары, в бюджеты всех уровней и во внебюджетные фонды, для погашения кредитов и депозитов, а также для уплаты процентов по ним.

С помощью платежных поручений осуществляются срочные платежи сразу после отгрузки, путем прямого акцепта товара (т. е. получения согласия плательщика на оплату), а также досрочные и отсроченные платежи в рамках договорных отношений. При крупных сделках нередко оплата производится по частям.

Выбирая данную форму расчетов, поставщик (получатель средств) несет следующие риски:

— неисполнение платежного поручения плательщика из-за отсутствия или недостаточности средств на его счете либо из-за невозможности получения кредита банка; в этих случаях поручение не исполняется банком;

— несвоевременное поступление или неполучение денег при неисполнении платежного поручения соответствующими банками или расчетно-кассовыми центрами (далее РКЦ).

Первого риска можно избежать путем тщательной проработки условий расчетов при заключении договора, например, договориться с банком о предоставлении кредита плательщику в случае отсутствия денег на его расчетном счете или с поставщиком о возможности отсрочки платежа.

В отношении второго риска следует сказать, что банк плательщика и банк получателя средств по договору банковского счета обязаны соответственно перечислять и зачислять средства и проводить другие банковские операции.

Если клиент, давший банку поручение о перечислении денежных средств на счет своего контрагента, докажет факт неисполнения или ненадлежащего исполнения поручения перечисленными банками, то банк должен нести ответственность. Эта ответственность может быть возложена судом и непосредственно банком, привлеченным для исполнения поручения плательщика (банк получателя), когда подобный факт имел место в связи с нарушением именно им правил совершен расчетных операций.

Поручение плательщика исполняется банком при наличии средств на счете плательщика. Поручения исполняются банком с соблюдением очередности списания денежных средств со счета.

Обязанность банка по информированию клиента

Банк обязан информировать плательщика по его требованию об исполнении платежного поручения не позже следующего рабочего дня после обращения плательщика в банк, если иной срок не предусмотрен договором банковского счета. Порядок информирования плательщика определяется договором банковского счета.

В настоящее время нормативными актами определяются следующие сроки для проведения расчетов платежными поручениями. Согласно ст. 849 ГК РФ банк обязан перечислять со счета денежные средства клиента по его распоряжению не позже дня, следующего за днем поступления в банк соответствующего платежного документа, [если иные сроки не предусмотрены законом, банковскими правилами или договором банковского счета. В те же сроки зачисляются на счет клиента денежные средства.

Срок расчетов с использованием платежных поручений, так же как и общий срок безналичных расчетов, не должен превышать:

— двух операционных дней в пределах субъекта Российской Федерации;

— пяти операционных дней в пределах Российской Федерации.

Платежное поручение как расчетный документ действительно в течение 10 календарных дней, не считая дня выписки.

Ответственность банка за неисполнение или ненадлежащее исполнение поручения

В случае неисполнения или ненадлежащего исполнения поручения клиента банк несет ответственность на общих основаниях. Если нарушение правил совершения расчетных операций банком повлекло несвоевременное удержание денежных средств, банк обязан уплатить проценты за пользование чужими денежными средствами.

Размер процентов определяется существующей в месте жительства кредитора или кредитором является юридическое лицо.

Расчеты инкассовыми поручениями

Инкассовое поручение является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Инкассовые поручения применяются:

— в случаях, когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

— для взыскания по исполнительным документам;

— в случаях, предусмотренных сторонами по основному договору (например, договору поставки), при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Списание денежных средств в бесспорном порядке в случаях, предусмотренных основным договором, осуществляется банком при наличии в договоре банковского счета условия о списании денежных средств в бесспорном порядке либо на основании дополнительного соглашения к договору банковского счета, содержащего соответствующее условие. Плательщик обязан предоставить в обслуживающий банк сведения о кредиторе (получателе средств), имеющем право выставлять инкассовые поручения на списание денежных средств в бесспорном порядке, обязательстве, по которому будут производиться платежи, а также об основном договоре (дата, номер и соответствующий пункт, предусматривающий право бесспорного списания). Отсутствие условия о списании денежных средств в бесспорном порядке в договоре банковского счета либо дополнительного соглашения к договору банковского счета, а также отсутствие сведений о кредиторе (получателе средств) и иных вышеуказанных сведений является основанием для отказа банком в оплате инкассового поручения.

Инкассовое поручение должно содержать ссылку на дату, номер основного договора и соответствующий его пункт, предусматривающий право бесспорного списания.

Расчеты чеками

Преимущества и недостатки чека как формы расчетов

Расчеты чеками удобная форма, они позволяют совместить операции передачи товара и вручения чека, который в тот же день может быть предъявлен банку для опиаты. Кроме того, чекодатель не вправе отозвать чек до истечения установленного срока для его предъявления к оплате, что гарантирует получение продавцом денежных средств.

Недостатком данной формы является то, что требуется обычно личное вручение чека либо пересылка с помощью почтовой связи (которая часто ненадежна). Следует также учитывать, что чек не является платежным средством и вручение чека не погашает обязательство покупателя по оплате товара. Товар считается оплаченным только после предъявления его в банк для оплаты.

Кроме того, круг лиц, участвующих в цепочке передачи чека, практически не ограничен. Это значит, что можно провести своеобразный зачет взаимных требований благодаря обращению чеков. Чем больше оборотов совершат чеки, тем больше сумма взаимно погашенных долгов.

Следует иметь в виду, что платежные поручения на перечисление средств принимаются к исполнению банком только при наличии средств на счете, в то время как при расчете чеками возможны случаи отсутствия средств на расчетном счете чекодателя. Поэтому большое внимание уделяется контролю за обеспечением чеков.

Общие положения о расчетах чеками

Чеком признается ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Чекодателем является лицо, имеющее денежные средства в банке, которыми он вправе распоряжаться путем выставления чеков, чекодержателем лицо, в пользу Дорого выдан чек, плательщиком банк, в котором находятся денежные средства чекодателя.

В качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков. Отзыв чека до истечения срока для его предъявления не допускается. Выдача чека не погашает денежного обязательства, во исполнение которого он дан.

Срок предъявления чека

Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате.

Чек подлежит оплате плательщиком при условии предъявления его к оплате в срок, установленный законом.

Гражданский кодекс (п. 2 ст. 879) не указывает срок действительности чека. Долгое время банки придерживались традиционного 10-дневного срока для предъявления чека к оплате. Можно сказать, что этот срок превратился в своеобразный обычай делового оборота. Действительно, этот срок не был зафиксирован в законодательстве, но повсеместно применялся в банковской практике. Затем аналогичный срок был установлен Положением о безналичных расчетах, но уже применительно ко всем расчетным документам.

Отсутствие четкого законодательного установления хотя бы по одному этому вопросу приводит на практике к произвольному установлению сроков действительности чека. Например, российский «Кредит импэкс Банк» реализует собственную чековую программу. Срок действия чеков этого банка составляет 20 дней при обращении в пределах СНГ и стран Балтии и 8 дней при обращении на территории России.

Вексели

Различаются три разновидности векселей: простой, переводной и переводнопрстой. Переводной вексель имеет второе название тратта, а его участники иначе именуются: трассант (векселедатель), ремитент (векселедержатель), трассат (плательщик). В переводно-простом векселе трассант и трассат является одним и тем же лицом. По форме такой вексель является переводным, а по содержанию простым Вексель может быть именным, ордерным или на предъявителя в зависимости от способа передачи прав.

Признаки векселя

Среди особенностей векселя как ценной бумаги можно назвать его свойства строгой формальности, безусловности и абстрактности. Так, для векселя действует правило: чего нет в векселе, того не существует. Дефект формы векселя влечет за собой его абсолютную недействительность. Эта особенность векселя получила название «вексельной строгости».

Любой вексель согласно действующему законодательству должен быть составлен только на бумаге, не допускается выдача векселя в бездокументарной форме.

Другой особенностью векселя является безусловность. Однако это не означает, что обещание или приказ уплатить денежную сумму не могут быть обусловлены какими бы то ни было обстоятельствами. Как правило, они содержатся в векселе в скрытом или явном виде. Если посмотреть на переводной вексель, то в нем с неизбежностью присутствует условное обязательство. Известный российский цивилист Г. Шершеневич указывал: «Переводной вексель представляет собой условное обязательство, облеченное в вексельную форму, в силу которого одно лицо векселедатель (трассант) обязывается уплатить денежную сумму векселедержателю, если платеж не будет произведен третьим лицом плательщиком (трассатом). Следовательно, это обязательство с отрицательным условием». Вместе с тем безусловность должна пониматься как относящаяся лишь к обещанию или предложению уплатить денежную сумму. Но абсолютной безусловности в вексельном правоотношении нет. Кроме того, в переводном векселе содержится условное обязательство.

Еще одна особенность векселя его абстрактность. Такое свойство означает, что вексельное обязательство не связано с тем основанием, которое его породило. Объяснение здесь таково: вексель является оборотным документом, может служить самостоятельным средством расчетов, поэтому приобретатель векселя должен быть уверенным, что платеж по векселю будет произведен независимо от исполнения первоначальной сделки, лежащей в его основании.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

zdamsam.ru

| Формы расчетов | Достоинства | Недостатки |

1 | Расчеты платежными поручениями | Преимущество расчетов платежными поручениями заключается в том, что они обеспечивают относительно простой и быстрый документооборот, ускорение движения денежных средств, возможность для фирмы-плательщика предварительной проверки качества оплачиваемых товаров или услуг. В современной хозяйственной практике это основная форма безналичных расчетов. | Недостатки расчетов платежными поручениями заключаются в отсутствии гарантий своевременного платежа |

2 | Расчеты по аккредитиву | она может применяться в качестве санкции к неаккуратному плательщику | Недостатки аккредитивной формы связны с тем, что это сложная форма расчета, имеет сложный документооборот и требует профессиональных навыков всех участников расчетов, в том числе и высокой квалификации сотрудников банков. |

3 | расчеты инкассовыми поручениями | Выгодна покупателю, так как документы, получаемые покупателем для проверки, остаются в распоряжении банка до момента оплаты (акцепта) и в случае неоплаты возвращаются банку с указанием причин неоплаты. | Большая продолжительность по времени прохождения документов через банки, возможность отказа покупателя оплатить предоставленные документы |

4 | расчеты чеками | Чеки являются удобной формой безналичных расчетов, так как позволяют минимизировать риски, связанные с налично-денежным обращением. Для клиентов чек удобен тем, что они в любое время могут выдать его вместо уплаты денег. Расчеты чеками предпочтительнее по сравнению с наличными деньгами, так как плательщику не надо нести расходы по транспортировке и охране денежных средств.Использование чеков заменяет налично-денежное обращение, что обусловливает экономию на расходах по выпуску и обращению наличных денежных знаков и позволяет привлечь денежные средства в реальный сектор экономики. | Основной риск, который несет чекодержатель, – это риск подделки чека. Также к недостаткам чеков можно отнести риск невыплаты денежных средств по чеку по причине отсутствия денежных средств на расчетном счете чекодателя. |

5 | расчеты в форме перевода денежных средств по требованию получателя средств (прямое дебетование) | Эта форма прежде всего устраивает плательщика, так как позволяет ему проверить выполнение поставщиком условий договора в части номенклатуры и качества продукции и заявить мотивированный отказ от оплаты | Основной же недостаток заключается в трудоемкости, связанной с операциями по инкассо, отказами от акцепта, запросами о судьбе неоплаченных требований. |

6 | расчеты в форме перевода электронных денежных средств | Низкая стоимость транзакций делает возможным применение Электронных Денег для осуществления микроплатежей, для чего обычные безналичные средства малоприменимы. Это преимущество с течением времени становится все более и более важным.Наиболее известное преимущество Электронных денег — анонимность их использования, сравнимая с наличными средствами, а также очень простое вхождение в систему.Еще одно значимое преимущество Электронных денег в том, что почти все операции с ними происходят в режиме он-лайн, и занимают очень мало времени. | Основной недостаток состоит в том, что эмиссия Электронных денег гарантируется исключительно эмитентом, государство не дает никаких гарантий сохранения их платежеспособности. Электронные деньги существуют только в рамках той системы, в рамках которой они эмитированы. Кроме того, Электронные деньги не являются общепринятым платежным средством, обязательным к приему. |

studfiles.net

Расчеты платежными порученими в коммерческих банках схема

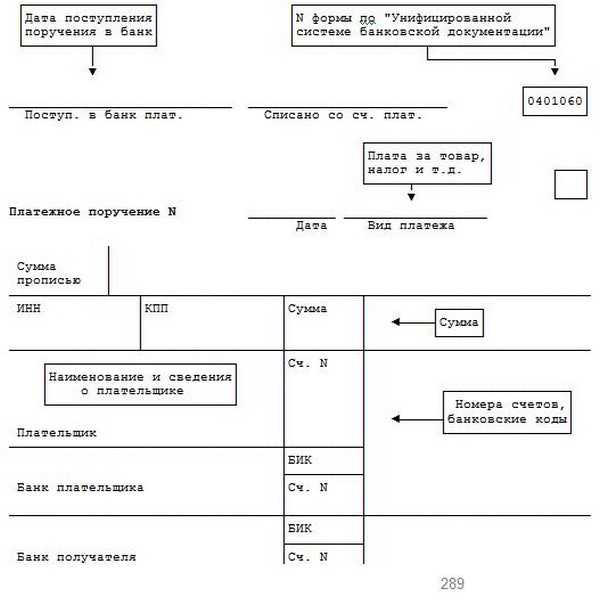

Платежные поручения занимают одну из ведущих ролей в организации безналичных расчетов в нашей стране. Платежное поручение – это распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в другом коммерческом банке.

Платежное поручение исполняется банком в следующие сроки:

- срок, предусмотренный законодательством;

- срок, установленный договором банковского счета.

Сотрудники банка проверяют правильность заполнения и оформления платежного поручения и делает отметку о дате его поступления. После этого последний экземпляр поручения возвращается клиенту в качестве подтверждения приема платежного поручения к исполнению. При оплате платежного поручения на всех экземплярах расчетного документа проставляется дата списания денежных средств со счета плательщика.

Платежные поручения используются в следующих случаях:

- за поставленные товары, выполненные работы, оказанные услуги;

- в бюджеты всех уровней и во внебюджетные фонды;

- в целях возврата/размещения кредитов (займов)/ депозитов и уплаты процентов по ним; — в других целях, предусмотренных законодательством или договором.

Схема расчета платежными поручениями

Расчеты платежными поручениями можно представить в виде процесса, который состоит из следующих этапов:

1) заключение договора;

2) отгрузка продукции, оказание услуг, сдача работ;

3) передача платежного поручения в банк с поручением списать деньги на сумму платежа в пользу поставщика;

4) уведомление банка о списании денежных средств;

5) поступление платежного поручения в банк получателя на право зачисления средств на счет получателя;

6) выписка с расчетного счета о зачислении платежа.

Преимущества расчетов платежными поручениями

Можно выделить следующие положительные моменты расчетов платежными поручениями:

- упрощается организация документооборота;

- обеспечивается ускорение движения денежных средств;

- плательщик имеет возможность осуществлять предварительный контроль оплачиваемых товаров и услуг;

- возможность применять при проведении расчетов по нетоварным платежам.

- < Назад

- Вперёд >

banki-uchebnik.ru

схема документооборота, правовое регулирование, особенности, в каких случаях выполняются

Существует множество форм расчетов, которые обеспечивают функционирование как юридических, так и физических лиц. Есть наличная, есть безналичная форма. И вот последняя имеет множество разновидностей, которые могут использоваться в каждой конкретной ситуации или по выбору самого пользователя.

Одной из самых популярных форм является безналичная с использованием платежных поручений, позволяющая без проблем совершить оплату по любым обязательствам.

Содержание статьи

Понятие и содержание обязательств

Следует отметить, что расчеты платежными поручениями — одна из самых распространенных форм расчета, особенно в банковской сфере.

Само платежное поручение – это форма безналичных платежей, в результате которых по требованию (поручению) владельца счета в банке само финансовое учреждение обязуется перевести указанную в документе сумму в полном объеме и в установленный срок третьему лицу – получателю, который указан. Это определение научное, которое можно в разной интерпретации встретить в учебниках.

Есть дефиниция в нормативно-правовом акте, в частности Положении №384, в соответствие с которым платежное поручение (далее ПП) – это распоряжение клиента финансового учреждения в виде документа перечислить средства на счет другого получателя, счет которого открыт в этом или другом банке.

Возникнуть такое взаимодействие между собственником средств и получателем может как внутри банка, так и за его пределами. В первом случае форма расчетов будет банковской на уровне одного учреждения, во втором – межбанковской.

При использовании таких расчетов всегда возникают обязательства, которые каждая из сторон должна выполнить в полном объеме. Главные среди них следующие:

- Между собственником средств, то есть плательщиком и банком. Первый субъект должен предоставить собственные средства для перечисления, организация должна такую операцию выполнить в полном объеме и в указанный срок.

- Между всеми банками, участвующими в процессе перевода ресурсов: между тем, кто выводит, и тем, кто получает. Каждая из сторон должна обеспечить выполнение и предоставление услуги каждому из своих клиентов (возникает только в случае межбанковских переводов).

- Банк, принимающий деньги, обеспечивает их поступление на счет получателя в полном объеме в установленный период (прописывается в договоре обслуживания клиента).

Относительно ответственности за то, что полученное ПП не исполнено или исполнено не в срок или не в полном объеме — финансовая организация в соответствии со ст. 866 Гражданского кодекса Российской Федерации несет ответственность в том объеме, в котором такое ПП не было выполнено.

Важный момент: организация по действующему ГК обязана возместить клиенту не только сумму не перечисленных средств, но также и компенсировать все затраты и другие расходы, которые клиент понесет за счет невыполнения обязательств со стороны банка.

В каких случаях применяют

Для большинства людей, которые никогда не сталкивались с этим, не совсем ясно, когда могут быть применены ПП платежные требования-поручения.

Когда применяются ПП:

- При оплате продукции, товаров, услуг или выполненных работ, которые фактически были отгружены и реализованы, предоставлены или выполнены.

- В качестве аванса за приобретаемый товар или услугу, которая будет предоставлена в будущем.

- В качестве средства платежа по взаимной задолженности между двумя юридическими лицами, если такое не запрещено законодательно.

- При необходимости выполнения обязательных платежей предприятия перед населением и другими физическими лицами-сотрудниками: заработная плата, авансовые платежи, командировки и т.д.

- При погашении и уплате обязательных платежей перед государством со стороны предприятий: обязательные налоги, платежи.

- В других случаях, если такое разрешено законодательно и предусмотрено заключенными контрактами, взаимными соглашениями.

Относительно правового регулирования, то таким нормативно-правовым актом является Гражданский кодекс РФ. Здесь прописаны нормы, что такое ПП, какие обязательства оно вызывает, какая ответственность есть у каждой из сторон отношений.

Особенности в расчетах

Каждая форма расчетов имеет свои особенности.

Для платежных поручений

ПП является бланком строгой отчетности, его вид с обязательными реквизитами закреплен законодательно, поэтому никто не должен самостоятельно в «вольной» форме его составлять. Заполняет его и передает в банк именно отправитель, без помощи финансового учреждения.

Исполняться ПП должно только в порядке очереди. Сначала происходит удовлетворение запросов предыдущих периодов, оплачиваются платежи по исполнительным листам, и только потом по ПП.

Для платежных требований-поручений (с акцептом и без)

Платежное требование поручение может быть с акцептом и без.

Если без акцепта, то тогда деньги со счета потенциального плательщика списываются автоматически после получения финансовым учреждением средств. Такая функция должны быть предусмотрена соглашением между банком и клиентом. Без акцепта также списываются средства в судебном порядке, по исполнительным листам или другим нормам закона.

Если документ с акцептом, то в соответствующем поле оплаты ставиться галочка о таком свойстве. Это означает, что плательщик по требованию должен акцептовать счет, то есть дать разрешение на оплату. При этом срок акцептирования прописывается в документе. Разрешение дается в письменной форме на установленном бланке.

Действия банка

По поводу действий банка, то здесь с одной стороны все просто, с другой есть ряд требований, которые он обязан исполнить. Сотрудники финансового учреждения всегда должны внимательно относиться к дате составления документа и даты принятия, поскольку срок действия его не более 10 дней. По истечению такого срока ПП не может быть принято финансовым учреждением.

По поводу срока исполнения, то здесь необходимо придерживаться общих сроков на выполнение расчетных операций. Он не должен превышать двух кассовых дней. Но может быть и меньше, если такое предусмотрено индивидуальным договором между организацией и ее клиентом.

Перед проведением операции учреждение должно проверить наличие средств на счете клиента и только после этого осуществить сделку.

Если договором разрешен овердрафт, то ПП может быть исполнено и в случае недостаточности средств. Правда, не все знают, что банк имеет право исполнить документ не в полном объеме, а частично – в пределах собственных средств клиента.

Схема документооборота

Процедура принятия и выполнения ПП имеет свой алгоритм документооборота, который должен быть выполнен со стороны каждого субъекта отношений правильно, в срок и в полном объеме.

Как происходит документооборот при расчетах ПП на примере оплаты фактически отгруженной продукции:

- Происходит фактическая отгрузка продукции в соответствии с заключенными договорами покупки или поставок.

- Покупатель получает от поставщика/продавца продукции счет-фактуру на сумму, которую должен оплатить субъект.

- Покупатель составляет и выписывает своему финансовому учреждению, которое его обслуживает, ПП с требованием перечислить конкретную сумму средств с указанием того, на чье имя должна произвестись оплата. Там же и указываются банковские реквизиты принимающей стороны.

- Перечисление средств в рамках одной организации или в рамках двух банков. По итогу проведения операции владельцу счета предоставляется выписка о списании денег и подтверждение факта того, что списание произошло.

- Направление выписанного ПП в банк получателя, который в свою очередь акцептирует документ, зачисляет средства на счет своего клиента (поставщика продукции).

- Принимающий банк предоставляет получателю банковскую выписку об операции.

Разновидностью ПП является ПП-требование. И здесь есть некоторая особенность схемы оборота: первым субъектом, кто начинает весь процесс расчетов, является продавец. Он выписывает требование в стандартной форме на бланке. Количество экземпляров – 3 штуки. Параллельно с отгрузкой товара такой документ направляется в банк покупателя, который его принимает и акцептирует по разрешению покупателя.

Все схемы отлажены как между субъектами хозяйственной деятельности, которые постоянно работают с такими средствами платежа, так и финансовыми учреждениями, работающими с безналичной оплатой.

Достоинства и недостатки

Расчеты такого характера имеют свои преимущества и недостатки. Клиенты должны знать об этом, чтобы смогли принимать аргументированное решение: использовать или нет.

Преимущества:

- Предоставляет возможность прежде, чем осуществить оплату, проверить надлежащее качество товара или предоставленной услуги. И только после данной процедуры осуществить оплату.

- Позволяет использовать большие суммы средств в безналичной форме.

- Простота и легкость в документообороте.

Недостатки:

- Недостаточное количество средств для удовлетворения требования снять деньги со счета, что в свою очередь является неким риском для поставщика.

- Невозможность осуществления в случае использования бланка неустановленной формы или наличия в ней исправлений.

Таким образом, расчеты с платежными поручениями – это один из способов того, как можно беспроблемно и оперативно перечислять средства от одного субъекта к другому, в том числе и на межбанковском счете.

Риски обоих сторон минимальны, хотя есть и свои недостатки в данных операциях. Главное – это работать с проверенными покупателями и использовать надежный банк.

znaybiz.ru

Формы безналичных расчетов: преимущества и недостатки

Формы безналичных расчетов: преимущества и недостатки

Безналичная оплата по праву входит в число наиболее удобных способов расчета. К ее достоинствам стоит отнести высокую скорость операций при отсутствии каких-либо нормативных ограничений. По этой причине немалое количество организаций отдают ей предпочтение, стараясь максимально сократить работу с наличными средствами. Далее обсудим все существующие формы безналичных расчетов, расскажем, каким законам они подчиняются и как организовываются.

Чем регулируются формы безналичных расчетов

В первую очередь стоит отметить, что данные расчеты доступны всем: юридическим лицам, предпринимателям и даже частным лицам. Безналичные платежи производятся исключительно при помощи банковских и прочих кредитных структур, обладающих лицензией на проведение такого рода действий.

По сути безналичные платежи реализуются через перемещение средств по счетам, принадлежащим участникам процедуры.

Данный тип расчетов в нашей стране подчиняется таким нормативным актам:

-

Гражданскому Кодексу РФ: глава 46 «Расчеты» закрепляет основные положения по всем допустимым формам безналичных расчетов.

-

Положению о правилах осуществления перевода денежных средств №383-П, утвержденное 19.06.12 г. ЦБ РФ. Здесь представлено более детальное описание форм безналичных денежных расчетов, устанавливаются требования, предъявляемые к платежным документам. Подчеркнем, что данное Положение соответствует нормам гражданского законодательства.

Стоит сказать и о еще одном нормативном акте, утвержденном ЦБ РФ. Это Положение об эмиссии платежных карт от 24.12.04 г. №266-П. Здесь идет речь о ведении эквайринга, то есть оплате платежными картами. Напомним, что в первую очередь, эквайринг используется обычными гражданами.

Таким образом, осуществление, контроль безналичного обращения ведется согласно нормам трех названных нами документов.

Не секрет, что безналичные расчеты в последние годы активно заменяют наличные средства по ряду причин:

-

Расчеты через банковские счета нечасто оказываются привязанными ко времени проведения операции (то есть времени суток), географическому положению.

-

Обслуживание безналичных расчетов стоит значительно меньше, нежели наличные платежи.

-

Для организаций они удобнее, ведь безналичные платежи по сравнению с наличным обращением связаны с гораздо меньшим количеством требований по оформлению, организации, учету. Вот почему нередко только открывшиеся предприятия выбирают безналичные платежи – так им удается сократить затраты, избежать штрафов за ошибки в соблюдении кассовой дисциплины и применении/неприменении кассовых аппаратов. Такое решение разумно также для крупных фирм, уже долго существующих на рынке.

Если сравнивать наличные и безналичные формы расчетов, стоит сказать об основном достоинстве последних – это их гибкость. Поясним: деньги могут в течение неограниченного времени оставаться на специальных счетах. При этом банковские документы, устанавливающие и подтверждающие факт совершения операции, можно в любой момент подключить к сделке. Также компании освобождаются от необходимости постоянно сдавать деньги в банк, если применяют такой вид оплаты.

Но у форм безналичных расчетов есть определенные минусы. Самый главный из них – это зависимость от банка. Так, безналичный перевод будет невозможен, если есть проблемы с оборотом средств у их держателя. Владельцы обычных и специальных счетов будут вынуждены оплачивать комиссию за проведенные банком операции. Но в результате, плюсы безналичных расчетов компенсируют все их отрицательные характеристики, такой способ оплаты оказывается наиболее удобным из всех существующих на сегодняшний день.

Основные формы безналичных расчетов

Всего, согласно Положению Банка РФ №383-П, существует несколько форм безналичных расчетов. К ним относятся:

- Расчеты с помощью платежного поручения.

По названию видно, что при этой форме оформляется документ, содержащий поручение банку перевести из средств плательщика конкретную сумму. Срок, получатель денег указываются в поручении. Отметим, такая форма безналичных расчетов, как платежное поручение, относится к наиболее простым и распространенным. Продолжительность ее действия составляет 10 дней, причем отметим, что в нее не включается день подготовки бумаги. Этим форматом может пользоваться даже гражданин без расчетного счета. Единственным немаловажным неудобством этой формы безналичных расчетов является то, что если во время оформления документов была допущена ошибка, платеж серьезно задержится либо уйдет к другому получателю.

- Расчеты посредством аккредитива.

Данный вариант представляет собой специальный счет, применяемый лишь для операций, требующих участия банка. То есть при такой форме расчета плательщик дает распоряжение банку перевести средства конкретному лицу при условии соблюдения им определенных договоренностей. К последним могут относиться поставка продукта, предоставление бумаг и пр.

Теперь посмотрим, как данная система действует. Например, клиент открывает в банке аккредитив, вносит туда деньги на сумму выбранного товара. Его средства перейдут к поставщику после доставки заказа, получения соответствующим банком сопроводительных документов.

Благодаря такой форме безналичных расчетов удается добиться очень важной характеристики сделки – ее защищенности. Правда, аккредитив достаточно дорог, а также имеет еще ряд других недостатков: он остается обособленным от договора банковского счета, то есть должен открываться отдельно. Также в денежном переводе принимает участие ряд сторон: покупатель, поставщик, банк-эмитент (который открывает аккредитив) и банк-исполнитель (исполняет аккредитив). Но отметим, что две последние роли иногда играет один банк.

- Расчеты посредством инкассовых поручений или инкассо.

Особенность этой разновидности такова: она возможна лишь, если у взыскателя (получателя) есть права на предъявление требований к счету должника. Такие права на использование этой формы безналичных расчетов могут предусматриваться договором, заключенным банком с должником, либо законом. Иными словами, инкассо имеет взыскательный характер.

Чтобы взыскать определенный объем средств, от получателя требуется предоставить банку-держателю счета необходимые сведения о должнике, его обязательстве. Кроме того, стоит понимать, что характер поручения этого типа не является уведомительным. То есть должник будет оповещен о списании средств лишь после завершения этой процедуры. В результате он может столкнуться с трудностями при проведении прочих банковских операций из-за недостаточного количества денег на счете.

- Расчеты через чековые книжки.

Эта форма относится к налично-безналичным, так как предполагает передачу денег со счета чекодателя на счет чекодержателя либо передачу суммы наличными. Расчет этого типа возможен лишь при наличии на счету у чекодателя достаточной суммы. Также для данной процедуры предъявителю чека необходимо подтвердить личность, и, безусловно, чек должен быть подлинным.

- Расчеты в форме прямого дебетования.

При такой форме безналичных расчетов деньги переводятся по требованию получателя. Для этого оператору, выполняющему процедуру, необходим договор с плательщиком, акцепт (согласие) на ее проведение. Такого рода расчеты происходят на базе национальной платежной системы РФ при наличии платежной карты. Отметим, что в договоре либо ином, дополняющем его документе закрепляется акцепт владельца карты на списание с нее денег.

- Расчеты в виде перевода электронных денег.

В этом случае гражданин предоставляет оператору деньги для проведения расчета. Они могут использоваться с личного банковского счета, со счетов организаций, предпринимателей, передающих сумму определенному лицу. Но для этого договор между гражданином и оператором должен предусматривать подобную возможность. Если говорить о предпринимателях и организациях, то они имеют право пользоваться лишь средствами со своих банковских счетов. Отметим, что последние две приведенные формы безналичных расчетов подпадают под действие закона «О национальной платежной системе» от 27.06.11 г. № 161-ФЗ.

Принцип организации форм безналичных расчетов в России

Центральный Банк РФ – это организатор безналичных расчетов в нашей стране, а также методический центр по разработке правил, форм, сроков расчетов, стандартов платежных документов. Он является органом, отслеживающим, управляющим, лицензирующим создание расчетных, в том числе клиринговых, систем в нашей стране. ЦБ производит расчеты между кредитными организациями через свои учреждения, отвечая, помимо прочего, за эффективную, бесперебойную работу системы расчетов РФ. Тогда как за непосредственное ведение соответствующих операций отвечают коммерческие банки.

Основным документом ЦБ считается Положение № 2-П от 03.10.2002 «О безналичных расчетах в Российской Федерации». Он устанавливает порядок проведения безналичных расчетов между юридическими лицами в рублях, в пределах границ РФ, в законодательно согласованных формах. А также он фиксирует форматы, порядок заполнения, оформления необходимых для банковских операций документов. Кроме того, в этом Положении установлены нормы ведения расчетных операций по корреспондентским счетам (субсчетам) кредитных операций (филиалов), в том числе открытых в Банке России, и счетам межфилиальных расчетов.

По закону, безналичные расчеты производят кредитные организации (филиалы) и/или Банк России. Для этого должны быть открыты счета на основании договора банковского счета либо договора корреспондентского счета (субсчета). Но отметим, что данное правило работает, если иные нормы не установлены законодательно, не связаны с выбранной формой расчетов.

Расчетные операции, предполагающие перевод средств через кредитные организации (филиалы) происходят с помощью:

-

корреспондентских счетов (субсчетов), открытых в Банке России;

-

корреспондентских счетов, открытых в других кредитных организациях;

-

счетов участников расчетов, открытых в небанковских кредитных организациях, производящих расчетные операции;

-

счетов межфилиальных расчетов, открытых внутри одной кредитной организации.

Чтобы списать денежные средства со счета, необходимы расчетные документы, составленные согласно нормам приведенного выше Положения. Отметим, что эта процедура производится в рамках финансов, хранящихся на счете, если договор, заключенный клиентами с Банком России или кредитной организацией не предусматривает других положений.

Но, допустим, на счете организации оказывается недостаточно средств для использования формы безналичных расчетов, удовлетворения требований к счету. В подобной ситуации средства списываются по мере их появления на счете. При этом очередность устанавливается на законодательном уровне:

-

первыми списываются деньги по исполнительным документам, предусматривающим удовлетворения требований за счет данных средств о возмещении вреда жизни, здоровью, о взыскании алиментов;

-

далее происходит списание по исполнительным документам, по которым перечисление/выдача средств необходимы для выплаты выходных пособий, оплаты труда с лицами по трудовому, авторскому договору, контракту;

-

после этого списываются средства по платежным документам, в рамках которых необходимо перечисление/выдача для расчетов по оплате труда с гражданами, работающими по трудовому договору (контракту), а также по отчислениям в ПФР, Фонд социального страхования РФ и Государственный фонд занятости населения РФ;

-

далее имеет место списание по платежным документам в качестве платежей в бюджет и внебюджетные фонды, если соответствующие отчисления не предусматриваются в третьей очереди;

-

затем средства списываются по исполнительным документам, направленным на удовлетворение прочих денежных требований;

-

последними списываются деньги по платежным документам в порядке календарной очередности.

ЦБ РФ, будучи главной регулирующей инстанцией платежной системы, устанавливает правила, сроки, нормы проведения различных форм безналичных расчетов в 2017 году, при этом требуя выполнения приведенных далее принципов.

Первый принцип – правовой режим осуществления расчетов, платежей обусловлен ролью платежной системы в качестве базовой составляющей сформировавшегося на данный момент общества. Поясним: рыночный оборот является совокупностью разного рода обязательственных отношений между должником и кредитором. Именно система платежей создает необходимые условия для выполнения обязательств предприятиями, гражданами, государством.

Второй принцип – осуществление расчетов по банковским счетам. Наличие последних у обеих сторон расчетов считается необходимым для данной операции.

Банки переводят средства со счетов, согласно распоряжениям их собственников, в определенной ими очередности. В этой ситуации банк предъявляет к субъекту рынка, участнику расчетов, такое основное требование: он должен осуществлять платежи, используя исключительно оставшиеся на счете средства.

Третий принцип – поддержание ликвидности в состоянии, необходимом для нормального проведения платежей. Это является необходимым условием для своевременного закрытия долгов. Для соблюдения срочности обеспеченность платежа требует наличия у плательщика или его гаранта ликвидных средств, которые могут быть направлены на погашение задолженности перед их получателем.

Четвертый принцип – наличие акцепта (согласия) плательщика на проведение операции. Это положение позволяет предприятию-покупателю отслеживать, как поставщик выполняет основные условия договора, чье несоблюдение может стать причиной для полного либо частичного отказа от оплаты (акцепта).

Пятый принцип – срочность платежа, непосредственно связанная с сутью рыночной экономики. Ведь ее обязательной характеристикой считается своевременное и в полной мере исполнение платежных обязательств. Данное положение имеет отношение как к периоду оплаты счетов, так и к срокам осуществления расчетов банками.

Шестой принцип – контроль всеми участниками правильности произведения расчетов, соблюдения установленного порядка их проведения. Так, банки, будучи посредниками между продавцами, покупателями, налоговой, отслеживают выполнение правил использования форм безналичных и прочих расчетов.

Если у вас остались вопросы по теме, то предлагаем получить бесплатную консультацию специалистов компании «Бизнес Ресурс».

Почему десятки компаний Санкт-Петербурга предпочли услуги «Бизнес Ресурса»:

-

Экономия средств – до 30 % (по сравнению с бухгалтером в штате).

-

Компания поддерживает единый стандарт обслуживания 1С.

-

Компания оказывает комплексные бухгалтерские услуги, включая автоматизацию документооборота и оптимизацию налогов.

Подсчитайте, сколько ежемесячно стоит вашей компании содержание штатного/приходящего бухгалтера, и непременно звоните по телефонам:

-

8 (951) 652-55-06;

-

8 (931) 975-44-15.

biznes-resurs.ru