Предельные затраты это затраты – Предельные затраты

Предельные затраты

Предельные издержки (Marginal Cost или MC) – это затраты, которые предприятие несет при производстве дополнительной единицы продукции. Решение о целесообразности выпуска дополнительной партии товаров основывается на сравнении предельных затрат и предельных выгод.

Посмотрим на рисунок:

Сопоставление предельных и средних затрат – информация, совершенно необходимая для вычисления оптимальных масштабов производства. Прямые предельных затрат MC и средних издержек ATC пересекаются в точке B – эта точка носит название точка равновесия. Перемещение вправо от точки равновесия ведет к снижению прибыли фирмы, потому как на каждую единицу продукции растут дополнительные расходы.

Как посчитать предельные издержки?

Для расчета предельных издержек используется следующая формула:

В данной формуле «дельта» Q – это прирост количества выпущенной продукции, а «дельта» TC – это прирост затрат, необходимых для выпуска партии продукции.

Для расчетов можно воспользоваться таким инструментом, как электронная таблица Excel – в этом случае расчеты происходят по следующему алгоритму:

- 1. Формируется таблица, состоящая из трех столбиков: первый отражает количество выпускаемой продукции, второй и третий – соответственно постоянные и переменные издержки на ее выпуск при разных количествах.

- 2. Рассчитываются постоянные и переменные издержки для каждого количества выпускаемой продукции, после чего таблица достраивается столбиком total costs (общие издержки). В столбике TC постоянные и переменные издержки суммируются.

- 3. После этого возможно воспользоваться формулой, которая была приведена выше по статье. Таблицу нужно достроить еще одним столбцом, в котором и будут отражаться предельные затраты.

«Дельта» TC считается как разность общих издержек при минимальном шаге количества выпущенной продукции (обведены красным кружком). «Дельта» Q во всех случаях будет равна 1000. «Дельта» TC будет менять значения:

- 40 – 30 = 10

- 47 – 40 = 7

- 53 – 47 = 6

- 57 – 53 = 4

Далее необходимо делить каждое получившееся значение прироста общих издержек на 1000 и заполнять таблицу до конца:

- 4. Чтобы получить наглядное представление о том, как корректируется величина предельных затрат при разных масштабах выпуска, следует построить график.

Расчет предельных издержек дает предприятию возможность спрогнозировать конкурентоспособность товара, для чего необходимо сопоставлять линии предельных издержек и предложения.

utmagazine.ru

Предельные затраты — Answr

Предельные затраты — это затраты по производству еще одной (дополнительной) единицы продукции или дополнительное оказание какой-либо услуги еще одному потребителю.

Предельные затраты показывают, насколько возрастут расходы на дополнительное производство.

Расчет предельных затрат и их значение

Предельные затраты — это показатель, который рассчитывается путем деления изменения себестоимости на единицу продукции на изменение количества изготавливаемой продукции.

Предельные затраты играют немаловажную роль при анализе целесообразности увеличения выпуска продукции или объема оказываемых услуг:

- Если этот показатель меньше установленной на данный момент цены, то расширение производства экономически выгодно. Это связано с тем, что прогнозируемый доход полностью перекрывает расходы на выпуск дополнительной продукции, что влечет за собой увеличение прибыли.

- Если предельные затраты больше установленной на данный момент цены, расширение производства экономически невыгодно. В этом случае расходы будут превышать доходы, в связи с чем предприятие потерпит убыток.

Бывают ситуации, когда исследование предельных затрат в конкретном случае существенно осложняется из-за влияния других переменных, которые также сказываются на конечном финансовом результате. В таких случаях используются специально разработанные отраслевые программы, которые рассчитывают предельные затраты не только по базовой формуле, но и с учетом внешних факторов.

Что влияет на формирование предельных затрат

Предельные затраты формируются из прямых и непрямых расходов. К прямым расходам относятся:

- цены на сырье и материалы, используемые в производстве;

- стоимость деталей и комплектующих;

- оплата электроэнергии;

- цена расходных материалов.

Непрямые расходы включают в себя:

- административные затраты;

- доступные ресурсы и технологии.

Не всегда действия, осуществляемые после расчета предельных затрат, являются очевидными. На практике часто встречаются следующие моменты:

- Для покрытия постоянных затрат выгодно применять в производстве простаивающие мощности. Это приносит дополнительный доход, который способен перекрыть предельные расходы.

- Каждое крупное предприятие переживает период стремительного и необъяснимого, на первый взгляд, роста предельных затрат. Это связано с падением производительности труда, неправильно подобранными трудовыми ресурсами или расширением производства. Для налаживания любой системы необходимо время.

- Предельные затраты — это далеко не единственный базовый показатель, в соответствии с которым следуем принимать решение о расширении производства. Чтобы прогнозы были максимально точными, следует определить также средние затраты, а потом в соответствии с этими двумя показателями построить график и определить точку равенства — она будет являться себестоимостью.

- Не всегда расчет предельных затрат отражает реальное положение. Например, на рынке может появиться больше товаров, из-за чего снизятся цены и рентабельность. Это также важно принять во внимание.

Смежным показателем, который учитывается при подсчете предельных затрат, является маржинальная прибыль. Она показывает, сколько денег предприятие потеряет в случае производства и продажи дополнительной единицы продукции или оказания дополнительного пакета услуг еще одному клиенту.

answr.pro

Виды затрат

В предыдущем параграфе в поисках оптимальной комбинации факторов производства фирма могла изменять как труд, так и капитал. Однако на практике фирме значительно легче нанять дополнительных работников, нежели приобрести новое оборудование – капитал. Последнее требует большего времени. В связи с этим в теории производства различают короткий и длительный периоды.

В длительном периоде для увеличения выпуска фирма может изменить все факторы производства. В коротком периоде одни факторы производства являются переменными, а другие – постоянными. Здесь для увеличения выпуска фирма может измерить лишь переменные факторы. Цены на факторы производства в коротком периоде полагаются фиксированными. Отсюда вытекает, что все затраты фирмы в коротком периоде можно разделить на постоянные и переменные.

Постоянные затраты (FC) – это затраты, величина которых не меняется

Переменные затраты (VC) – это затраты, величина которых меняется вместе с изменением объема выпуска, т.е. это затраты переменных факторов производства. К ним обычно относятся заработная плата производственных рабочих, расходы на сырье и материалы, электроэнергию для технологических целей и т.д.

В теоретических микроэкономических моделях к переменным затратам обычно относят расходы на оплату труда, а к постоянным затратам – расходы на оплату капитала. С этой точки зрения величина переменных затрат равна произведению цены одного человеко-часа труда (PL) на количество человеко-часов (L):

VC=PL*L

В свою очередь, величина постоянных затрат равна произведению цены одного машино-часа капитала (PK) на количество машино-часов (K):

FC=Pk*K

Сумма постоянных и переменных затрат дает нам совокупные затраты (TC):

FC+VC=TC

Помимо совокупных затрат необходимо знать и средние затраты.

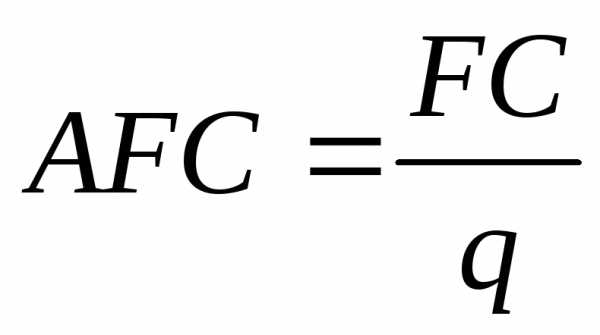

Средние постоянные затраты (AFC) – это постоянные затраты, приходящиеся на единицу выпуска:

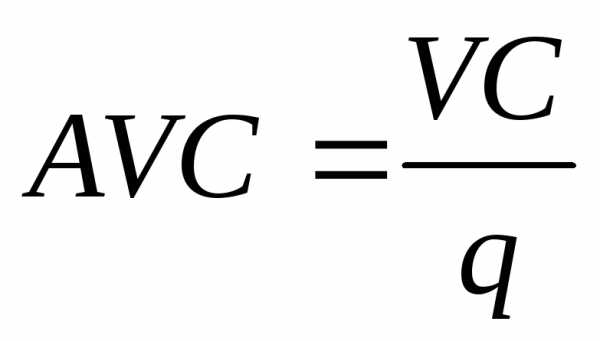

Средние переменные затраты (AVC) – это переменные затраты, приходящиеся на единицу выпуска:

Средние совокупные затраты (AC) – это совокупные затраты, приходящиеся на единицу выпуска или сумма средних постоянных и средних переменных затрат:

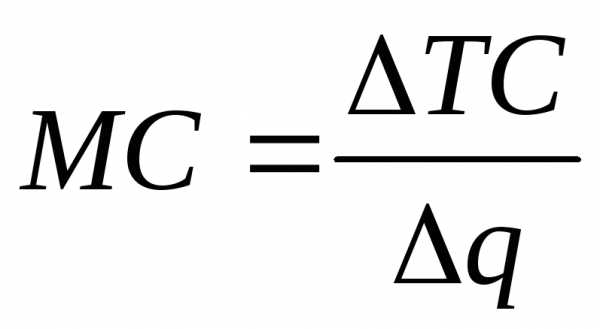

При анализе рыночного поведения фирмы большую роль играют предельные затраты. Предельные затраты (MC) отражают прирост совокупных затрат при увеличении выпуска (q) на одну единицу:

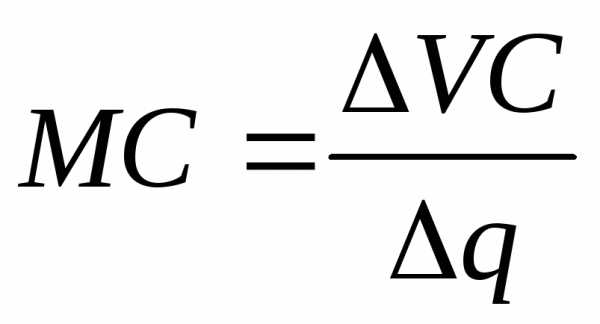

Поскольку с ростом выпуска возрастают лишь переменные затраты, приращение совокупных затрат равно приращению переменных затрат (DTC=DVC). Можно, следовательно, записать:

Можно сказать и так: предельные затраты – это затраты, связанные с выпуском последней единицы продукции.

Приведем пример расчета затрат. Пусть при выпуске 10 ед. переменные затраты составляют 100, а при выпуске 11 ед. они достигают 105. Постоянные затраты не зависят от выпуска и равны 50. Тогда:

q | FC | VC | TC (FC+VC) | AFC (FC/q) | AVC (VC/q) | AC (TC/q) | MC (DTC/Dq) |

10 | 50 | 100 | 150 | 5 | 10 | 15 | |

11 | 50 | 105 | 155 | 4,55 | 9,55 | 14,1 | 5 |

В нашем примере выпуск увеличился на 1 ед. (Dq=1), при этом переменные и суммарные затраты возросли на 5 (DVC=DTC=5). Следовательно, дополнительная единица выпуска потребовала увеличения затрат на 5. Это и есть предельные затраты производства одиннадцатой единицы продукции (МС=5).

Если функция совокупных (переменных) затрат непрерывна и дифференцируема, то определить предельные затраты для заданного объема выпуска можно, взяв производную этой функции по выпуску:

или

hoteconomic.ru

Предельные затраты — это… Что такое Предельные затраты?

- Предельные затраты

- Предельные затраты

- Предельные затраты — дополнительные издержки производства, необходимые для производства дополнительной единицы продукции.

Предельные затраты — отношение изменения общих издержек к изменению объема продукции.

Предельные затраты — в краткосрочном периоде — отношение изменения полных переменных издержек к изменению объема продукции.По-английски: Marginal cost

Синонимы: Предельные издержки

Синонимы английские: MC

Финансовый словарь Финам.

.

- Предельные затраты фактора

- Предельные издержки на оплату рабочей силы

Смотреть что такое «Предельные затраты» в других словарях:

предельные затраты — MC(q) Затраты по производству дополнительной (или последней) единицы товара (например, дополнительная стоимость топлива следующего кВтч электроэнергии, при условии, что определенный объем уже произведен). [Англо русский глосcарий энергетических… … Справочник технического переводчика

Предельные затраты фактора — дополнительные издержки производства, связанные с использованием дополнительной единицы фактора производства. По английски: Marginal factor cost Синонимы английские: MGC См. также: Предельные затраты Финансовый словарь Финам … Финансовый словарь

предельные затраты на производство теплоэнергии — ribinės šilumos gamybos sąnaudos statusas Aprobuotas sritis šiluma apibrėžtis Šilumos energijos vienetui pagaminti reikalingos didžiausios leidžiamos sąnaudos, kurios susidarytų, jeigu būtų įrengti nauji šilumos gamybos įrenginiai arba padidinta… … Lithuanian dictionary (lietuvių žodynas)

Предельные затраты на фактор — экон. приращение общих затрат при вовлечении в производство дополнительной единицы фактора см. тж Затраты … Универсальный дополнительный практический толковый словарь И. Мостицкого

кратковременные предельные затраты — кратковременные граничные затраты — [Я.Н.Лугинский, М.С.Фези Жилинская, Ю.С.Кабиров. Англо русский словарь по электротехнике и электроэнергетике, Москва, 1999 г.] Тематики электротехника, основные понятия Синонимы кратковременные граничные… … Справочник технического переводчика

Предельные издержки на оплату рабочей силы — прирост общих издержек на труд в случае, если фирма использует дополнительную единицу труда, причем количество других используемых ресурсов остается неизменным. Предельные издержки на оплату рабочей силы равны изменению общих издержек на труд,… … Финансовый словарь

Затраты — Затраты размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности за определённый временной этап. Содержание 1 Уточняющие определения понятий 1.1 Финансовое равновесие … Википедия

Предельные издержки ресурса в условиях монопсонии — дополнительные общие издержки, вызываемые приобретением единицы ресурса в условиях, когда каждая дополнительная единица дороже предыдущей. По английски: Marginal resource cost under monopsony См. также: Предельные затраты Теория производства… … Финансовый словарь

Предельные издержки ресурса — дополнительная сумма, на которую возрастут общие издержки в результате приобретения дополнительной единицы определенного ресурса. По английски: Marginal resource cost Синонимы английские: MRC См. также: Предельные затраты Теория производства… … Финансовый словарь

Предельные социальные издержки загрязнения — сумма дополнительных издержек, которые несут все члены общества в результате увеличения загрязнения на одну единицу. По английски: Marginal social cost of pollution Синонимы: Предельный социальный ущерб См. также: Предельные затраты Социальное… … Финансовый словарь

dic.academic.ru

3. Виды затрат

В предыдущем параграфе в поисках оптимальной комбинации факторов производства фирма могла изменять как труд, так и капитал. Однако на практике фирме значительно легче нанять дополнительных работников, нежели приобрести новое оборудование – капитал. Последнее требует большего времени. В связи с этим в теории производства различают короткий и длительный периоды.

В длительном периоде для увеличения выпуска фирма может изменить все факторы производства. В коротком периоде одни факторы производства являются переменными, а другие – постоянными. Здесь для увеличения выпуска фирма может измерить лишь переменные факторы. Цены на факторы производства в коротком периоде полагаются фиксированными. Отсюда вытекает, что все затраты фирмы в коротком периоде можно разделить на постоянные и переменные. Важно подчеркнуть, что здесь и впоследствии речь будет идти о полных экономических затратах, включающих в себя как явные (бухгалтерские), так и неявные затраты.

Постоянные затраты (FC) – это затраты, величина которых не меняется вместе с изменением объема выпуска, т.е. это затраты постоянных факторов производства. Обычно постоянными затратами являются амортизация, арендная плата, процент за кредит, заработная плата руководства и конторских служащих и т.д. К постоянным, как правило, относятся и неявные затраты.

Переменные затраты (VC) – это затраты, величина которых меняется вместе с изменением объема выпуска, т.е. это затраты переменных факторов производства. К ним обычно относятся заработная плата производственных рабочих, расходы на сырье и материалы, электроэнергию для технологических целей и т.д.

В теоретических микроэкономических моделях к переменным затратам обычно относят расходы на оплату труда, а к постоянным затратам – расходы на оплату капитала. С этой точки зрения величина переменных затрат равна произведению цены одного человеко-часа труда (PL) на количество человеко-часов (L):

VC=PL*L

В свою очередь, величина постоянных затрат равна произведению цены одного машино-часа капитала (PK) на количество машино-часов (K):

FC=Pk*K

Сумма постоянных и переменных затрат дает нам совокупные затраты (TC):

FC+VC=TC

Помимо совокупных затрат необходимо знать и средние затраты.

Средние постоянные затраты (AFC) – это постоянные затраты, приходящиеся на единицу выпуска:

Средние переменные затраты (AVC) – это переменные затраты, приходящиеся на единицу выпуска:

Средние совокупные затраты (AC) – это совокупные затраты, приходящиеся на единицу выпуска или сумма средних постоянных и средних переменных затрат:

При анализе рыночного поведения фирмы большую роль играют предельные затраты. Предельные затраты (MC) – это приращение совокупных затрат при приращении выпуска (q) на одну единицу:

Поскольку с ростом выпуска возрастают лишь переменные затраты, приращение совокупных затрат равно приращению переменных затрат (TC=VC). Можно, следовательно, записать:

Можно сказать и так: предельные затраты – это дополнительные затраты, необходимые для выпуска дополнительной единицы продукции.

Приведем пример расчета затрат. Пусть при выпуске 10 ед. переменные затраты составляют 100, а при выпуске 11 ед. они достигают 105. Постоянные затраты не зависят от выпуска и равны 50. Тогда:

q | FC | VC | TC (FC+VC) | AFC (FC/q) | AVC (VC/q) | AC (TC/q) | MC (TC/q) |

10 | 50 | 100 | 150 | 5 | 10 | 15 | |

11 | 50 | 105 | 155 | 4,55 | 9,55 | 14,1 | 5 |

В нашем примере выпуск увеличился на 1 ед. (q=1), при этом переменные и совокупные затраты возросли на 5 (VC=TC=5). Следовательно, дополнительная единица выпуска потребовала увеличения затрат на 5. Это и есть предельные затраты производства одиннадцатой единицы продукции (МС=5).

Если функция совокупных (переменных) затрат непрерывна и дифференцируема, то определить предельные затраты для заданного объема выпуска можно, взяв производную этой функции по выпуску:

или

studfiles.net

Предельные затраты

Решения всегда принимаются на основе сопоставления дополнительных затрат и дополнительных выгод. Они в экономической теории именуются предельными, или маржинальными.

Никакие другие факторы не играют роли при принятии экономических решений — только предельные затраты и предельные выгоды. Решение о том, вкладывать ли дополнительные усилия (например, производить ли дополнительную единицу продукции), следует принимать сравнивая дополнительные затраты и дополнительные выгоды.

| Экономисты шутят: «Теорию экономической стоимости легко понять, если помнить, что хвост виляет собакой — нужно сосредоточиться на маржинальной, а не на общей полезности». |

Предельный анализ сводится к тому, что потребление или производство какого-либо блага нужно увеличивать до тех пор, пока выгоды от каждой следующей (дополнительной) единицы блага превышают затраты с ней связанные. Решения практически никогда не принимаются по принципу «все или ничего». Чаше всею мы должны оценить эффективность малого приращения или малого сокращения выпуска продукции, запасов, капиталовложений.

«ВСЕ, ИЛИ НИЧЕГО?» — ЭТО НЕ ВОПРОС ЭКОНОМИСТА

Вот ситуация, которую описывает Пол Хейне: «Предположим, что в 9 часов вечера, когда вы лихорадочно готовитесь к завтрашнему экзамену по физике, вам звонит любимая девушка.

Она хочет забежать к вам на пару часов. Вы говорите, что должны заниматься. Она очень просит. Но вы говорите «нет». Тогда она произносит обиженным голосом: -Неужели физика тебе дороже меня?» И если к этому времени вы уже овладели экономическим мышлением, то без колебаний ответите: «Только в предельных величинах!»

В этой ситуации просто не возникает вопроса о ее ценности и ценности физики. Вопрос, скорее, состоит в том, являются ли дополнительные два часа, проведенные с ней, более ценными, чем два часа в обнимку с вашим учебником физики.

Она мыслит в терминах «все, или ничего». Но не о таком выборе идет речь, когда она звонит вам вечером накануне экзамена. Экономическое мышление отрицает подход в терминах «все, или ничего» и фокусирует внимание на предельных затратах и предельных выгодах».

На практике предельным анализом в ряде случаев воспользоваться затруднительно. Бухучет не настроен на предельные величины. Он отражает, в лучшем случае, средние бухгалтерские затраты для конкретного значения выпуска продукции. Учет экономических затрат не ведется, хотя именно они должны быть основой решений. Более того, бухгалтерский учет — это «посмертный учет». Для принятия решений вы хотите знать, какие затраты будут, а в бухгалтерских книгах записаны прошлые затраты. Конечно, можно и нужно использовать данные бухучета для прогнозирования затрат. Например, в большинстве случаев для принятия решений о выпуске еще одной партии мебели данных о ее себестоимости в прошлом месяце будет достаточно. Но только в том случае, если предполагается использование того же массива исходного сырья, рабочие не потребуют повышения зарплаты за дополнительные усилия и т.п. Кроме того, следует учитывать, что в реальном производстве данные о себестоимости по многим причинам «скачут» от месяца к месяцу.

Получается парадоксальная ситуация. С одной стороны, бухгалтерские затраты вроде бы под рукой. Но они. во-первых, ненадежны, а во-вторых, даже если они идеальны, то их ис-

| Предельный (маржинальный) анализ — это метод или принцип нахождения наилучшего соотношения выгод и затрат на основе сравнения дополнительных выгод и затрат. |

пользование для принятия решении не может быть абсолютно точным и достаточным в любом случае. С другой стороны, предельные затраты — это то, что нужно, но нет системы учета, которая показывала бы стоимость дополнительного выпуска. Тем не менее принципиальное значение предельною анализа трудно переоценить. Он позволяет проверить практические подходы к выбору оптимума в самых разных ситуациях.

| Предельные (маржинальные) затраты (МС) — это издержки на выпуск дополнительной единицы продукции. |

Предельные (маржинальные) затраты ( МС от англ. Сost) представляют собой дополнительные переменные издержки пли прирост затрат на выпуск дополнительной единицы продукции:

— в непрерывном случае и

MC(Q)= TC(Q) – TC(Q-1) – в дискретном случае

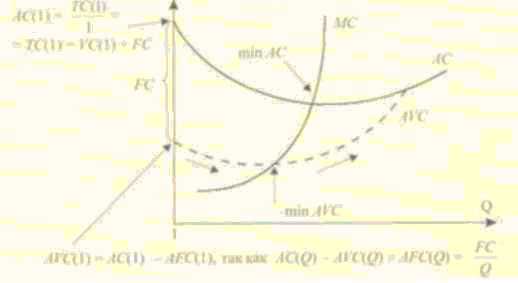

График MC(Q) принимает U- образную форму, и кривая MC(Q) проходит через минимумы кривых АС(Q) и AVC(Q) (рис. 4).

На одних предприятиях единицей продукции может быть одна физическая единица, например одна ракета или один корабль. В дру-

Рис. 4. Обратите внимание: кривая MC переекает кривые АС и AVC в точках минимума АС и AVC соответственно

их случаях, например в металлургии или машиностроении, единицей может быть партия запуска-выпуска продукции.

Малые приращения экономисты понимают своеобразно. Там. где это возможно (большей частью только для иллюстрации принципов принятия решений), они используют математическую интерпретацию малых приращений в форме производной. В этом случае условие максимума прибыли MR= МС (MR — от англ. Marginal Revenue) означает равенство производных

где Q объем выпуска продукции или величина другого аргумента функций выгод и затрат. Но это еще не все. Допустим, что надо выбрать место строительства предприятия или вариант проекта моста. Предположим, что нельзя часть предприятия разместить в одном месте, а оставшуюся часть — в другом месте. Очевидно, что невозможно построить две трети моста. Поэтому малое приращение превращается в целое предприятие или мост. В этом заключается принципиальное отличие экономической трактовки малых приращений от понятия малых величин в математике.

biglibrary.ru

постоянные, переменные, средние, предельные — Мегаобучалка

Затраты делятся на постоянные и переменные в зависимости от отношения к изменению объема производства. Издержки делятся на не зависящие и зависящие от объема производимой продукции.

Часть общих издержек есть постоянные. Постоянные издержкине зависят от величины производства, существуют и при нулевом объеме производства. Постоянные издержки включают денежные затраты, количество которых предприятие не может изменить при производстве продукта в краткосрочном периоде.

Это предшествующие обязательства предприятия (проценты по займам и др.), налоги, амортизационные отчисления, оплата охраны, арендная плата, расходы на обслуживание оборудования при нулевом объеме производства, зарплата управленческого персонала и т.д.

Постоянные затраты делятся на три группы:

полностью постоянные затраты (затраты на бездействие), которые возможны даже тогда, когда деятельность отсутствует, например амортизация основных фондов;

постоянные затраты на обеспечение деятельности, имеющие место только при осуществлении деятельности, например, затраты на электроэнергию, на освещение, заработную плату общезаводского персонала;

условно-постоянные затраты, которые не изменяются до достижения определенного объема производства. При последующем росте объема производства эти затраты изменяются скачкообразно. Это происходит тогда, когда уровень использования мощностей составляют 100 %, а емкость рынка требует увеличения объема производства. Предприятия закупает новые станки, оборудование, строит новые корпуса, что увеличивает стоимость основных фондов и скачкообразно изменяет величину затрат на единицу продукции через увеличение амортизационных отчислений.

Переменные издержки зависят от количества производимой продукции, складываются из затрат на сырье, материалы, зарплату рабочим и т.д. Сумма постоянных и переменных издержек образует валовые издержки — сумму денежных расходов на производство определенного вида продукции.

Классификация переменных затрат:

пропорционально-переменные, которые меняются в прямом соответствии с изменением объема деятельности;

регрессивно-переменные, которые растут медленнее, чем объем производства;

прогрессивно-переменные, растущие быстрее, чем увеличивается объем производства.

Для измерения издержек на производство единицы продукции используются категории средних, средних постоянных и средних переменных издержек. Средние издержки равны частному от деления валовых издержек на количество произведенной продукции. Средние постоянные издержки определяются делением постоянных издержек на количество произведенной продукции. Средние переменные издержки образуются делением переменных издержек на количество произведенной продукции.

В начале процесса производства переменные издержки достаточно высоки, затем их уровень стабилизировать, но впоследствии начинается расти под влиянием действия закона убывающей предельной производительности труда

Для предпринимателя представляет интерес не только общая сумма затрат производимых им товаров или услуг, но и средние затраты, т.е. затраты фирмы на единицу производимой продукции. При определении прибыльности или убыточности производства средние затраты сравниваются с ценой.

Средние постоянные издержки определяются отношением общих постоянных издержек к количеству произведенного продукта. Они уменьшают с постепенным возрастанием количества произведенного продукта. Если выпускается малое количество продукции, то на каждую единицу продукта приходится большое количество постоянных издержек. При увеличении объема производства происходит снижение доли постоянных издержек в единице продукции, что приводит к снижению средних постоянных издержек в единице продукции и величина их стремится к нулю.

Средние переменные затратырассчитываются путем деления суммарных переменных затрат на соответствующее количество произведенной продукции.

Средние общие издержки есть частное от деления общих издержек на объем продукции, или сумма средних постоянных и средних переменных издержек. Они важны для предприятия, так как служат основой цены единицы продукции.

Кроме перечисленных видов, рассчитываются предельные издержки.

Предельныминазываются добавочные издержки, связанные с производством дополнительной единицы продукции. обычная каждая дополнительная единица продукции связана с изменением суммы переменных издержек производства. Значение предельных издержек производства чрезвычайно велико, поскольку позволяет определить те затраты, величину которых предприятие может контролировать наиболее непосредственно, точнее, чем предельные издержки, нет ни одного показателя, который можно использовать при расчете сэкономленных ресурсов в случае сокращения объема производства на каждую последнюю единицу продукции.

Рассмотренная ранее категория “предельные издержки” имеет принципиальное значение для определения приносящего максимальную прибыль объема производства и изучения эффективности распределения ресурсов. Пока в условиях совершенной конкуренции (множество мелких производителей, выпускающих идентичные товары, причем каждый из них не влияет на рыночную цену) доход от последней дополнительно проданной единицы товара превышает предельные издержки этой единицы товара, прибыль предприятия будет возрастать. Для любого предприятия наиболее прибыльным будет производство и реализация такого объема продукции, когда имеется равенство дополнительного дохода и предельных издержек. Последний произведенный и проданный товар будет выравнивать предельные издержки и цену за единицу товара, поскольку продажа дополнительного количества продукции не принесет дополнительной прибыли. Предприятие будет стремиться к максимальной прибыли при производстве товаров, предельные издержки которых ниже рыночной цены, и прекратит производство товаров, имеющих превышение предельных издержек над рыночной ценой.

Решение относительно объема производства обыкновенно носит предельный характер — производить ли продукцию на несколько единиц больше или меньше. Следует различать общие предельные издержки и средние предельные издержки.

Расчет предельных издержек необходим для обеспечения обоснованного прироста производства продукции.

Предельные издержки служат основой для определения оптимального объема производства продукции предельных границ его расширения для получения максимально высокой прибыли.

В реальной жизни рассчитываются и такие виды издержек, как альтернативные (вмененные) издержки — упущенные возможности. Это те средства, от которых предприятие отказывается, когда использует свои ресурсы. и которые изменены с точки зрения выгоды, которая упущена из-за использования этих ресурсов оптимальным образом. Они представляют издержки, связанные с упущенными возможностями наилучшего использования средств предприятия.

Альтернативные издержки возникают из-за возможности выбора между теми или иными экономическими решениями.

Так, можно использовать прибыль предприятия различным образом, например капитализировать или потратить прибыль на личное потребление. При этом будет иметь место утрата возможностей получить прибыль в будущем периоде.

Альтернативные издержки носят скрытый характер, но они должны учитываться при выработке стратегических экономических решений.

Кроме названных, у предприятия есть и транзакционные издержки. Они связаны с внешнеэкономической деятельностью предприятия. Сделки с партнерами, ведения переговоров, поиск информации, заключения контрактов, контроль за его использованием — все это трансакции, требующие дополнительных затрат. Если сумма транзакционных издержек больше дохода предприятия, то производство становится невозможным.

Полные затраты предприятия складывают из суммы постоянных и переменных затрат.

megaobuchalka.ru