Полномочия государственной думы в области финансового контроля – Полномочия Федерального Собрания, Правительства РФ, Федеральной службы финансово-бюджетного надзора в области финансового контроля — Мегаобучалка

6.2. Органы управления публичными финансами и их полномочия

Управление публичными финансами осуществляется через систему органов власти на всех уровнях государственного устройства. В соответствии с Конституцией Российской Федерации в России действуют три уровня органов власти: два из них государственные – федеральный и региональный и один муниципальный. Таким образом им соответствуют три уровня управления публичными финансами- федеральный, региональный и муниципальный.

Субъектами управления публичными финансами являются Президент Российской Федерации, законодательные органы, принимающие законы о финансах и финансовой деятельности, исполнительные органы, направляющие, регулирующие и контролирующие финансовые процессы на общегосударственном уровне, региональном и местном уровнях, а также финансовый аппарат в учреждениях и предприятиях.

Схема органов управления публичными финансами на федеральном уровне представлена на рисунке 5.

Рис.2

Управление публичными финансами осуществляется посредством реализации органами управления публичными финансами соответствующих полномочий.

ч.3 ст.80, п. «е» ст. 84 – разработка бюджетного послания на очередной финансовый год и плановый период;

п. «д» ст. 84 — подписание законодательных актов, в том числе закона о федеральном бюджете, других законодательных актов в области финансов.

Помимо этого Президент Российской Федерации в рамках управления публичными финансами осуществляет контроль за их состоянием посредством деятельности Контрольного управления Президента Российской Федерации.

Полномочия Контрольного управления Президента Российской Федерации определены Указом Президента РФ от 08.06.2004 № 729. В рамках управления публичными финансами- это:

контроль и проверка исполнения федеральными органами исполнительной власти, органами исполнительной власти субъектов Российской Федерации, а также организациями федеральных законов, указов, распоряжений и иных решений Президента Российской Федерации;

контроль за реализацией ежегодных посланий Президента Российской Федерации Федеральному Собранию Российской Федерации, бюджетных посланий Президента Российской Федерации и иных программных документов Президента Российской Федерации.

п. «а» ст. 106 — рассмотрение и утверждение закона о федеральном бюджете и бюджетов государственных внебюджетных фондов Российской Федерации;

п. «б» ст. 106 – введение федеральных налогов и сборов;

п. «в» ст. 106 — рассмотрение и утверждение законодательных актов в области финансового, валютного, кредитного, таможенного регулирования, денежной эмиссии;

п. 5 ст. 101 — формирование высшего органа государственного финансового контроля на федеральном уровне – Счетной палаты Российской Федерации;

п. «а» ст. 114 — контроль за исполнением федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации;

Кроме того законодательные органы власти осуществляют предварительный и текущий финансовый контроль за состоянием государственных финансов.

— предварительный — при рассмотрении законопроектов по финансовым вопросам;

— текущий и последующий — через деятельность подотчетной им Счетной палаты Российской Федерации.

Полномочия Правительства Российской Федерации в сфере управления госфинансами определены Федеральным конституционным законом от 17.12.1997 № 2-ФКЗ «О Правительстве РФ».

В сфере управления публичными финансами Правительство РФ осуществляет следующие полномочия:

обеспечивает проведение единой финансовой, кредитной и денежной политики;

разрабатывает и представляет Государственной Думе федеральный бюджет и обеспечивает его исполнение;

представляет Государственной Думе отчет об исполнении федерального бюджета;

обеспечивает совершенствование бюджетной системы;

принимает меры по регулированию рынка ценных бумаг.

Полномочия Счетной палаты Российской Федерации по управлению государственными финансами регулируются Федеральным законом от 05.04.2013 г. № 41-ФЗ «О Счетной палате Российской Федерации».

К ним относятся:

— организация и осуществление контроля за целевым и эффективным использованием средств федерального бюджета, бюджетов государственных внебюджетных фондов;

— определение эффективности и соответствия нормативным правовым актам Российской Федерации порядка формирования, управления и распоряжения федеральными и иными ресурсами;

— оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств федерального бюджета, а также оценка законности предоставления государственных гарантий и поручительств по сделкам, совершаемым за счет федеральных и иных ресурсов;

— определение достоверности бюджетной отчетности;

— контроль за законностью и своевременностью движения средств федерального бюджета и средств государственных внебюджетных фондов в Центральном банке Российской Федерации и кредитных организациях.

Основным органом исполнительной власти, осуществляющим полномочия по управлению публичными финансами является Министерство финансов Российской Федерации.

Минфин России осуществляет полномочия по управлению публичными финансами непосредственно, а также через деятельность находящихся в его ведении служб- Федеральной налоговой службы, Федерального казначейства и Федеральной службы Финансово-бюджетного надзора.

Полномочия Минфина России по управлению государственными финансами регулируется постановлением Правительства Российской Федерации от 07.04.2004 № 185 «Вопросы Министерства финансов Российской Федерации».

Перечень полномочий Минфина России достаточно обширен, наиболее значимые из них:

— установление порядка составления и исполнения федерального бюджета, бюджетов государственных внебюджетных фондов;

— определение порядка ведения бюджетной росписи федерального бюджета;

— установление порядка составления отчетности об исполнении бюджетов бюджетной системы РФ;

— установление общей методологии ведения бюджетного и бухгалтерского учета;

— установление порядка ведения государственной долговой книги Российской Федерации;

— определение порядка организации и осуществления контроля и надзора в финансово-бюджетной сфере и тд;

Полномочия Федеральной налоговой службы по управлению публичными финансами регулируются постановлением Правительства Российской Федерации от 30.09.2004 № 506 «О Федеральной налоговой службе».

К ним относятся:

— контроль и надзор за соблюдением законодательства о налогах и сборах;

— контроль за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов;

— принятие решений об изменении сроков уплаты налогов, сборов, пеней;

— установление форм и форматов документов, используемых для реализации своих полномочий.

Полномочия Федерального казначейства по управлению публичными финансами определены статьей 166.1 Бюджетного кодекса и постановлением правительства РФ от 01.12.2004 № 703 «О Федеральном казначействе». Наиболее значимые из них:

— кассовое исполнение федерального бюджета;

— кассовое обслуживание исполнения бюджетов бюджетной системы РФ;

— учет и распределение доходов между бюджетами бюджетной системы РФ;

— управление операциями н едином счете федерального бюджета;

— внутренний государственный финансовый контроль посредством санкционирования платежных операций клиентов.

Полномочия Федеральной службы финансово- бюджетного надзора в сфере управления государственными финансами установлены постановлением Правительства Российской Федерации от 15 июня 2004 г. № 278 «Об утверждении Положения о Федеральной службе финансово-бюджетного надзора».

К ним относятся полномочия по контролю за соблюдением бюджетного и валютного законодательства Российской Федерации.

Центральный банк Российской Федерации является органом специальной компетенции в сфере управления публичными финансами. Полномочия Банка России регулируются Федеральным законом от от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)».

К ним относятся:

— проведение единой государственной денежно-кредитной политики;

— разработка и проведение политики развития и обеспечения стабильности функционирования финансового рынка Российской Федерации;

— осуществление эмиссии наличных денег и организация наличного денежного обращения;

-установление правил осуществления расчетов и проведения платежных операций;

— обслуживание счетов бюджетов всех уровней;

— осуществление валютного регулирования и валютный контроль;

— контроль и надзор в национальной платежной системе.

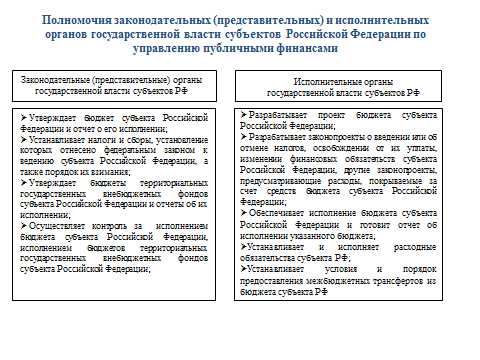

В субъектах Российской Федерации, их административно- территориальных и муниципальных образованиях управление государственными финансами осуществляют законодательные (представительные) и исполнительные органы власти.

Полномочия законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации определяются нормативными правовыми актами субъектов Российской Федерации, основанными на Конституции РФ, Федеральных конституционных законах и Федеральном законе от 06.10.1999 № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации».

Рис.3

Рис.3

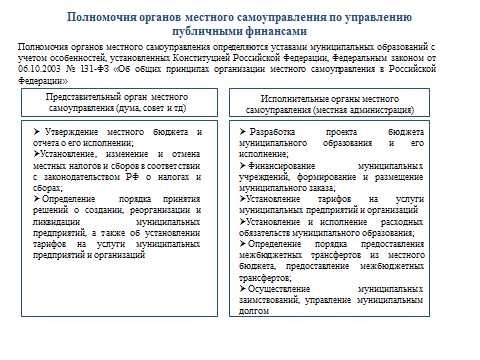

Полномочия органов местного самоуправления определяются уставами муниципальных образований с учетом особенностей, установленных Конституцией Российской Федерации, Федеральным законом от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации».

рис.

4

рис.

4

studfiles.net

18. Финансовые органы в Российской Федерации, их правовое положение и функции.

Финансовые органы общей компетенции

Высшие представительные и исполнительные органы государственной власти руководят финансами, бюджетом, налогами, денежно-кредитной системой, организуют и осуществляют страхование, валютно-денежное обращение, таможенное регулирование и эмиссию.

Полномочия Президента РФ в области финансов

Президент Российской Федерации является участником бюджетного процесса. Решение о начале работы над составлением проекта бюджета принимает Президент РФ за 18 месяцев до начала соответствующего планового периода. Составление проекта бюджета основывается на бюджетном послании Президента РФ. Президент представляет бюджетное послание в Федеральное Собрание и направляет его для опубликования.

Ещё одной из функции Президента РФ в области финансов является функция осуществления финансового контроля. В целях эффективности президентского контроля в ведении Президента Российской Федерации создан специальный контрольный орган – Контрольное управление Президента Российской Федерации.

Контрольное управление имеет территориальные подразделения. Все эти органы действуют как система обеспечения конституционных контрольных полномочий Президента Российской Федерации. Они осуществляют от имени и по поручению президента Российской Федерации контроль за исполнением федеральными органами государственной власти и органами государственной власти субъектов Федерации конституции Российской Федерации, указов и распоряжений Президента. Управление подчиняется непосредственно Президенту Российской Федерации в качестве структурного подразделения его Администрации. Основными функциями Контрольного управления являются:

— анализ деятельности специальных органов контроля и надзора федеральных органов исполнительной власти, подразделений Администрации Президента, органов исполнительной власти субъектов Федерации;

— рассмотрение жалоб и обращений граждан, предприятий, учреждений.

Управление не наделено правом применение каких-либо санкций, однако оно в праве направлять предписания об устранения выявленных нарушений руководителям федеральных органов исполнительной власти, главам исполнительной власти субъектов Федерации. Эти предписания должны быть рассмотрены соответствующими органами и должностными лицами в течение 10 дней.

Полномочия Федерального собрания РФ в области финансов

Представительные органы в лице Федерального Собрания и представительных органов субъектов федерации рассматривают и утверждают бюджет, бюджеты республик, входящих в состав РФ.

Федеральное собрание Российской Федерации, состоящее из Совета Федерации и Государственной Думы занимается рассмотрением и утверждением федерального бюджета.

Правительство Российской Федерации выносит проект федерального бюджета на рассмотрение и утверждение в Государственную Думу РФ.

После рассмотрения законопроекта о федеральном бюджете он направляется в Совет Федерации, где происходит одобрение его в целом.

После одобрения Советом Федерации законопроект подписывается Президентом РФ.

Федеральным Собранием РФ также, могут вноситься изменения в Федеральный закон о федеральном бюджете.

Полномочия Правительства РФ в области финансов

В сфере бюджетной, финансовой, кредитной и денежной политики Правительство Российской Федерации:

— обеспечивает проведение единой финансовой, кредитной и денежной политики;

— разрабатывает и представляет Государственной Думе федеральный бюджет и обеспечивает его исполнение;

— представляет Государственной Думе отчет об исполнении федерального бюджета;

— разрабатывает и реализует налоговую политику;

— обеспечивает совершенствование бюджетной системы;

— принимает согласованные с Центральным банком Российской Федерации меры по регулированию рынка ценных бумаг;

— осуществляет управление государственным внутренним и внешним долгом Российской Федерации;

— осуществляет валютное регулирование и валютный контроль;

— руководит валютно-финансовой деятельностью в отношении Российской Федерации с иностранными государствами;

— разрабатывает и осуществляет меры по проведению единой политики цен.

Финансовые органы специальной компетенции

Органы государственного управления специальной компетенции в зависимости от степени участия в финансовой деятельности можно подразделить на две группы:

1) государственные органы, осуществляющие финансовую деятельность в связи с выполнением своих основных функций и задач. Это все министерства и ведомства, органы управления, хозяйствующие субъекты;

2) государственные органы специальной компетенции, для которых финансовая деятельность является основной. Эти органы созданы специально для осуществления финансовой деятельности и финансового контроля.

Министерство финансов РФ

К основным задачам Министерства финансов РФ относят:

— совершенствование бюджетной системы Российской Федерации, развитие бюджетного федерализма;

— разработка и реализация единой финансовой, бюджетной, налоговой и валютной политики в Российской Федерации;

— концентрация финансовых ресурсов на приоритетных направлениях социально-экономического развития Российской Федерации;

— разработка проекта федерального бюджета и обеспечение исполнения в установленном порядке федерального бюджета;

-составление отчета об исполнении федерального бюджета и консолидированного бюджета Российской Федерации;

-разработка программ государственных заимствований и их реализация в установленном порядке от имени Российской Федерации;

-управление государственным внутренним и внешним долгом Российской Федерации;

-разработка и реализация единой политики в сфере развития финансовых рынков в Российской Федерации;

-участие в разработке и проведении единой политики в сфере формирования и использования государственных ресурсов драгоценных металлов и драгоценных камней;

-разработка единой методологии составления бюджетов всех уровней и отчетов об их исполнении;

-осуществление в пределах своей компетенции государственного финансового контроля;

и т.д.

Центральный банк РФ

Задачи и функции Банка России определены Конституцией Российской Федерации и Федеральным законом «О Центральном банке Российской Федерации (Банке России)». Основная цель деятельности Банка России — защита и обеспечение стабильности рубля. При этом Банк России выступает как единственный эмиссионный центр, а также как орган банковского регулирования и надзора.

Основными задачами ЦБ РФ являются:

-регулирование денежного обращения;

-проведение единой денежно — кредитной политики;

-защита интересов вкладчиков, банков;

-надзор за деятельностью коммерческих банков и других кредитных учреждений;

-осуществление операций по внешнеэкономической деятельности.

Банк России выполняет следующие функции:

1) во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику;

2) монопольно осуществляет эмиссию наличных денег и организует наличное денежное обращение;

3) является кредитором последней инстанции для кредитных организаций, организует систему их рефинансирования;

4) устанавливает правила осуществления расчетов в РФ;

5) устанавливает правила проведения банковских операций;

6) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы Российской Федерации, если иное не установлено федеральными законами, посредством проведения расчетов по поручению уполномоченных органов исполнительной власти и государственных внебюджетных фондов, на которые возлагаются организация исполнения и исполнение бюджетов;

7) осуществляет эффективное управление золотовалютными резервами Банка России;

8) принимает решение о государственной регистрации кредитных организаций, выдает кредитным организациям лицензии на осуществление банковских операций, приостанавливает их действие и отзывает их;

9) осуществляет надзор за деятельностью кредитных организаций и банковских групп;

10) регистрирует эмиссию ценных бумаг кредитными организациями в соответствии с федеральными законами;

И т.д.

Федеральное казначейство

ФЕДЕРАЛЬНОЕ КАЗНАЧЕЙСТВО РФ — единая централизованная система Министерства финансов РФ, созданная в целях проведения государственной бюджетной политики, эффективного управления доходами и расходами федерального бюджета, повышения оперативности в финансировании государственных программ, усиления контроля за поступлением, целевым и экономичным использованием государственных средств.

Федеральное казначейство РФ руководствуется Конституцией РФ и законами РФ, указами и распоряжениями Президента РФ, постановлениями и распоряжениями Правительства РФ, Положением о Федеральном казначействе РФ, утвержденным Правительством РФ, а также приказами и распоряжениями министра финансов РФ.

Главные задачи Федерального казначейства РФ:

-организация, осуществление и контроль за исполнением федерального бюджета РФ;

-управление доходами и расходами этого бюджета на счетах Казначейства в банках исходя из принципа единства кассы;

-регулирование финансовых отношений между федеральным бюджетом РФ и государственными (федеральными) внебюджетными фондами, финансовым исполнением этих фондов;

-контроль за поступлением и использованием внебюджетных (федеральных) средств.

В обязанности Федерального казначейства РФ входят:

-краткосрочное прогнозирование объемов государственных финансовых ресурсов;

-оперативное управление этими ресурсами в пределах установленных на соответствующий период государственных расходов.

На Федеральном казначействе РФ возлагаются также сбор, обработка и анализ информации о состоянии государственных финансов; представление высшим органам государственной власти и управления РФ отчетности об исполнении федерального бюджета, деятельности федеральных (внебюджетных) фондов, о состоянии бюджетной системы РФ. Одна из основных функций Федеральное казначейство РФ — управление и обслуживание совместно с Центральным банком РФ государственного внутреннего и внешнего долга РФ. Федеральное казначейство РФ разрабатывает методологические и инструктивные материалы, порядок ведения учетных операций по вопросам, относящимся к компетенции Казначейства, обязательный для органов государственной власти и управления, предприятий, учреждений и организаций, осуществляет подготовку проекта бюджетной классификации, ведет операции по учету государственной казны РФ.

Счётная палата РФ

СЧЕТНАЯ ПАЛАТА РОССИЙСКОЙ ФЕДЕРАЦИИ — постоянно действующий орган государственного финансового контроля, образуемый Федеральным Собранием РФ и подотчетный ему.

К основным задачам Счётной палаты РФ относятся:

-контроль за своевременным и полным исполнением доходов и расходов федерального бюджета и бюджетов федеральных внебюджетных фондов;

-проверка эффективности и целесообразности, а также целевого характера расходования государственных средств и федеральной собственности;

-финансовая экспертиза законопроектов, нормативных правовых актов федеральных органов государственной власти;

-оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов.

Федеральная служба по налогам и сборам

Федеральная служба по налогам и сборам РФ входит в систему центральных органов государственного управления РФ, подчиняется Президенту РФ и Правительству РФ.

Федеральная служба по налогам и сборам — федеральный орган исполнительной власти, осуществляющий государственный контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов и других обязательных платежей налогоплательщиками.

Основными задачами Федеральной службы по налогам и сборам являются:

-государственный контроль за соблюдением законодательства о налогах и сборах, правильностью исчисления, полнотой и своевременностью уплаты налогов и других обязательных платежей в соответствии бюджеты;

-участие в разработке и осуществлении налоговой политики с целью обеспечения своевременного поступления в бюджеты всех уровней и государственные внебюджетные фонды налогов и других обязательных платежей в полном объеме;

-осуществление валютного контроля в соответствии с законодательством РФ о валютном регулировании и валютном контроле в пределах компетенции налоговых органов;

-государственное регулирование и межотраслевая координация по вопросам государственной политики в области контроля и осуществление государственного контроля за производством и оборотом этилового спирта, изготовленного из всех видов сырья, спиртосодержащей и алкогольной продукции;

-осуществление в соответствии с возложенными на него законодательством РФ функциями и в пределах своей компетенции международного сотрудничества по вопросам налогов и сборов.

Федеральная служба и его территориальные органы являются юридическими лицами, имеют самостоятельную смету расходов, лицевые счета в органах Федерального казначейства, Минфина РФ, а также счета для учета средств, полученных от предпринимательской и иной приносящей доход деятельности, открываемые в установленном порядке. Финансирование расходов на содержание Федеральной службы по налогам и сборам России и его территориальных органов осуществляется за счет средств федерального бюджета, целевого бюджетного Федерального фонда Федеральной службы по налогам и сборам, а также за счет иных источников, предусмотренных федеральными законами.

studfiles.net

Полномочия Федерального Собрания, Правительства РФ, службы надзора в области финансового контроля | Учеба-Легко.РФ

Принцип разделения властей придает важную роль финансовому контролю за деятельностью органов исполнительной власти со стороны органов представительной власти и определяет его новое содержание. Основы контроля закреплены в Конституции Российской Федерации, в конституциях республик в составе федерации, а также в основных законах и правовых актах представительных органов местного самоуправления и органов исполнительной власти.

Так, для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образует Счетную палату. Ее деятельность будет рассмотрена далее.

В ведение Государственной Думы и Совета Федерации передан контрольно-бюджетный комитет. В его компетенцию входят помимо экспертно-аналитической работы по финансовым вопросам, связанным с доходами и расходованием бюджетных средств, проведение также финансового контроля за: исполнением федерального бюджета; соблюдением законности и повышением эффективности государственных средств, выдаваемых на финансирование бюджетных организаций, сферы материального производства, обороны; формированием доходов и расходов от внешнеэкономической деятельности; использованием внебюджетных фондов.

Контрольные функции в области финансов осуществляют также представительные органы государственной власти субъектов Российской Федерации, что закреплено в их законодательстве в соответствии с федеральными актами, и органы местного самоуправления.

В целях эффективности президентского контроля в ведении Президента Российской Федерации создан специальный контрольный орган — Контрольное управление Президента Российской Федерации (преобразованное из Контрольного управления Администрации Президента Российской Федерации).

Контрольное управление имеет территориальные подразделения. Все эти органы действуют как система обеспечения конституционных контрольных полномочий Президента Российской Федерации. Они осуществляют от имени и по поручению Президента Российской Федерации контроль за исполнением федеральными органами государственной власти и органами государственной власти субъектов федерации Конституции Российской Федерации, указов и распоряжений Президента. Управление подчиняется непосредственно Президенту Российской Федерации в качестве структурного подразделения его администрации. Основными функциями Контрольного управления являются:

· анализ деятельности специальных органов контроля и надзора федеральных органов исполнительной власти, подразделений Администрации Президента, органов исполнительной власти субъектов Федерации;

· рассмотрение жалоб и обращений граждан, предприятий, учреждений.

Все они предполагают возможность проведения контроля, являющегося по своему содержанию финансовым.

Управление не наделено правом применение каких-либо санкций, однако оно в праве направлять предписания об устранении выявленных нарушений руководителям федеральных органов исполнительной власти, главам исполнительной власти субъектов федерации. Эти предписания должны быть рассмотрены соответствующими органами и должностными лицами в течение 10 дней.

Органы исполнительной власти направляют контрольную деятельность подведомственных им органов государственного управления, в том числе финансовых, а также непосредственно сами осуществляют финансовый контроль.

В пределах своих полномочий Правительство Российской Федерации контролирует составление и исполнение федерального бюджета, проведение единой финансовой, кредитной и денежной политики, осуществляет систематический контроль за исполнением законов Российской Федерации и иных актов, регулирующих финансовые отношения, другими органами исполнительной власти субъектов федерации, принимает меры по устранению их нарушения.

В полномочия Правительства Российской Федерации входит контроль за деятельностью в области финансов подведомственных ему министерств, государственных комитетов и других, включая органы федеральной службы финансовой сферы. При этом Правительство Российской Федерации вправе отменить акты указанных органов.

Направляя деятельность подведомственных ему органов по осуществлению финансового контроля, Правительство Российской Федерации принимает правовые акты (нормативные и индивидуальные), регулирующие порядок этой деятельности. Так, Правительством Российской Федерации утверждены Положение о Министерстве финансов Российской Федерации (Постановление от 19 августа 1994 года), Положение о Федеральном казначействе Российской Федерации (Постановление от 01.12.2004г.), о других службах, где закреплены функции по финансовому контролю.

Важнейшее место в системе финансового контроля занимает Министерство финансов Российской Федерации, которое не только разрабатывает финансовую политику страны, но и контролирует ее осуществление.

Прежде всего Минфин осуществляет финансовый контроль в процессе разработки федерального бюджета; контролирует поступление и расходование бюджетных средств и средств федеральных внебюджетных фондов; участвует в проведении валютного контроля; контролирует направление и использование государственных инвестиций.

Следует при этом отметить, что контрольные полномочия Минфина Российской Федерации распространяются на финансовые средства только федерального уровня. В тех случаях, когда проверяется деятельность исполнительных органов власти субъектов Федерации, его контрольные функции не должны выходить за эти рамки. Такой подход обусловлен принципом самостоятельности бюджетного устройства в Российской Федерации.

Однако, принимая во внимание принятый в 1998г. Бюджетный кодекс, можно отметить, что на Минфин возложено осуществление финансового контроля за исполнением бюджетов субъектов российской Федерации и местных бюджетов, если субъект Российской Федерации получает помощь в объеме свыше 50% расходов его консолидированного бюджета. Назначается ревизия и исполнение бюджета субъекта федерации переходит под контроль Минфина и в случаях, когда субъект не в состоянии обеспечить обслуживание и погашение своих долговых обязательств.

Финансовый контроль осуществляют все структурные подразделения МФРФ соответственно их компетенции. Так, органы казначейства призваны осуществлять государственную бюджетную политику; управлять процессом исполнения федерального бюджета, осуществляя при этом жесткий контроль за поступлением, целевым и экономным использованием государственных средств.

uclg.ru

Полномочия Федерального Собрания, Правительства РФ, Федеральной службы финансово-бюджетного надзора в области финансового контроля — Мегаобучалка

Принцип разделения властей придает важную роль финансовому контролю за деятельностью органов исполнительной власти со стороны органов представительной власти и определяет его новое содержание. Основы контроля закреплены в Конституции Российской Федерации, в конституциях республик в составе федерации, а также в основных законах и правовых актах представительных органов местного самоуправления и органов исполнительной власти.

Так, для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образует Счетную палату. Ее деятельность будет рассмотрена далее.

В ведение Государственной Думы и Совета Федерации передан контрольно-бюджетный комитет. В его компетенцию входят помимо экспертно-аналитической работы по финансовым вопросам, связанным с доходами и расходованием бюджетных средств, проведение также финансового контроля за: исполнением федерального бюджета; соблюдением законности и повышением эффективности государственных средств, выдаваемых на финансирование бюджетных организаций, сферы материального производства, обороны; формированием доходов и расходов от внешнеэкономической деятельности; использованием внебюджетных фондов.

Контрольные функции в области финансов осуществляют также представительные органы государственной власти субъектов Российской Федерации, что закреплено в их законодательстве в соответствии с федеральными актами, и органы местного самоуправления.

В целях эффективности президентского контроля в ведении Президента Российской Федерации создан специальный контрольный орган — Контрольное управление Президента Российской Федерации (преобразованное из Контрольного управления Администрации Президента Российской Федерации).

Контрольное управление имеет территориальные подразделения. Все эти органы действуют как система обеспечения конституционных контрольных полномочий Президента Российской Федерации. Они осуществляют от имени и по поручению Президента Российской Федерации контроль за исполнением федеральными органами государственной власти и органами государственной власти субъектов федерации Конституции Российской Федерации, указов и распоряжений Президента. Управление подчиняется непосредственно Президенту Российской Федерации в качестве структурного подразделения его администрации. Основными функциями Контрольного управления являются:

· анализ деятельности специальных органов контроля и надзора федеральных органов исполнительной власти, подразделений Администрации Президента, органов исполнительной власти субъектов Федерации;

· рассмотрение жалоб и обращений граждан, предприятий, учреждений.

Все они предполагают возможность проведения контроля, являющегося по своему содержанию финансовым.

Управление не наделено правом применение каких-либо санкций, однако оно в праве направлять предписания об устранении выявленных нарушений руководителям федеральных органов исполнительной власти, главам исполнительной власти субъектов федерации. Эти предписания должны быть рассмотрены соответствующими органами и должностными лицами в течение 10 дней.

Органы исполнительной власти направляют контрольную деятельность подведомственных им органов государственного управления, в том числе финансовых, а также непосредственно сами осуществляют финансовый контроль.

В пределах своих полномочий Правительство Российской Федерации контролирует составление и исполнение федерального бюджета, проведение единой финансовой, кредитной и денежной политики, осуществляет систематический контроль за исполнением законов Российской Федерации и иных актов, регулирующих финансовые отношения, другими органами исполнительной власти субъектов федерации, принимает меры по устранению их нарушения.

В полномочия Правительства Российской Федерации входит контроль за деятельностью в области финансов подведомственных ему министерств, государственных комитетов и других, включая органы федеральной службы финансовой сферы. При этом Правительство Российской Федерации вправе отменить акты указанных органов.

Направляя деятельность подведомственных ему органов по осуществлению финансового контроля, Правительство Российской Федерации принимает правовые акты (нормативные и индивидуальные), регулирующие порядок этой деятельности. Так, Правительством Российской Федерации утверждены Положение о Министерстве финансов Российской Федерации (Постановление от 19 августа 1994 года), Положение о Федеральном казначействе Российской Федерации (Постановление от 01.12.2004г.), о других службах, где закреплены функции по финансовому контролю.

Важнейшее место в системе финансового контроля занимает Министерство финансов Российской Федерации, которое не только разрабатывает финансовую политику страны, но и контролирует ее осуществление.

Прежде всего Минфин осуществляет финансовый контроль в процессе разработки федерального бюджета; контролирует поступление и расходование бюджетных средств и средств федеральных внебюджетных фондов; участвует в проведении валютного контроля; контролирует направление и использование государственных инвестиций.

Следует при этом отметить, что контрольные полномочия Минфина Российской Федерации распространяются на финансовые средства только федерального уровня. В тех случаях, когда проверяется деятельность исполнительных органов власти субъектов Федерации, его контрольные функции не должны выходить за эти рамки. Такой подход обусловлен принципом самостоятельности бюджетного устройства в Российской Федерации.

Однако, принимая во внимание принятый в 1998г. Бюджетный кодекс, можно отметить, что на Минфин возложено осуществление финансового контроля за исполнением бюджетов субъектов российской Федерации и местных бюджетов, если субъект Российской Федерации получает помощь в объеме свыше 50% расходов его консолидированного бюджета. Назначается ревизия и исполнение бюджета субъекта федерации переходит под контроль Минфина и в случаях, когда субъект не в состоянии обеспечить обслуживание и погашение своих долговых обязательств.

Финансовый контроль осуществляют все структурные подразделения МФРФ соответственно их компетенции. Так, органы казначейства призваны осуществлять государственную бюджетную политику; управлять процессом исполнения федерального бюджета, осуществляя при этом жесткий контроль за поступлением, целевым и экономным использованием государственных средств.

megaobuchalka.ru

Компетенция государственных и муниципальных органов в области финансового контроля

Количество просмотров публикации Компетенция государственных и муниципальных органов в области финансового контроля — 866

Важные функции в сфере финансового контроля выполняют каждая из палат Федерального Собрания. Так, в компетенцию Государственной Думы входит рассмотрение и утверждение федерального бюджета͵ бюджетов государственных внебюджетных фондов, а также отчетов об их исполнении (ст. 114 Конституции РФ от 12 декабря 1993ᴦ. (с учетом поправок, внесенных Законами Российской Федерации о поправках к Конституции Российской Федерации от 30.12.2008 № 6-ФКЗ и от 30.12.2008 № 7-ФКЗ)).

Контрольные функции в области финансов выполняют также комитеты и комиссии, образуемые Советом Федерации и Государственной Думой в рамках своих предметов ведения (ст. 101 Конституции РФ). Особая роль среди них принадлежит Комитету по бюджету СФ, Комитету по бюджету и налогам Государственной Думы.

Финансовый контроль Совета Федерации и Государственной Думы проводится также в процессе слушаний вопросов о финансах страны на их заседании.

Согласно ч.5 ст. 101 Конституции РФ для осуществления контроля за исполнением федерального бюджета Совет Федерации и Государственная Дума образуют Счетную палату РФ.

К ведению Государственной Думы относятся назначение на должность и освобождение от должности Председателя Счетной палаты и половины состава ее аудиторов (на шесть лет). Совет Федерации назначает и освобождает от должности заместителя Председателя Счетной палаты, а также половину состава ее аудиторов (ст. 102 и 103 Конституции РФ). Также нужно отметить, что финансовая служба по финансовому мониторингу непосредственно подчиняется Правительству РФ. ( Указ Президент Российской Федерации от 12 мая 2008ᴦ.)

Счетная палата РФ наделена широкими полномочиями в сфере финансового контроля. На основании закона это постоянно действующий орган государственного финансового контроля, подотчетный Федеральному Собранию РФ. В рамках задач, определенных законодательством, Счетная палата обладает организационной и функциональной независимостью (ст. 1 Федерального закона от 11 января 1995 ᴦ. № 4-ФЗ «О Счетной палате Российской Федерации» (в ред. ФЗ от 5 апреля 2010 ᴦ. № 43-ФЗ)).

Деятельность Счетной палаты направлена на проведение контрольно-аналитических мероприятий в отношении намечаемых, осуществляемых и уже произведенных государственных расходов. К ее задачам относятся:

1) организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объёмам, структуре и целевому назначению; определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

2) оценка обоснованности доходных и расходных статей проектов федерального бюджета и бюджетов федеральных внебюджетных фондов;

3) финансовая экспертиза проектов федеральных законов, а также иных нормативных правовых актов органов государственной власти, предусматривающих расходы, покрываемые за счёт средств федерального бюджета͵ или влияющих на формирование федерального бюджета и бюджетов федеральных внебюджетных фондов;

4) анализ выявленных отклонений от установленных показателей федерального бюджета и бюджетов федеральных внебюджетных фондов и подготовка предложений, направленных на их устранение, а также на совершенствование бюджетного процесса в целом;

5) контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в Центральном банке РФ, уполномоченных банках и иных финансово-кредитных учреждениях РФ;

6) регулярное представление Совету Федерации и Государственной Думе информации о ходе исполнения федеральной бюджета и результатах проводимых контрольных мероприятий.

Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, объектом контроля со стороны Счетной палаты РФ выступают средства федерального бюджета͵ федеральных внебюджетных фондов, федеральная собственность.

Особо выделены полномочия Счетной палаты по контроль за состоянием государственного внутреннего и внешнего долга PФ и за использованием кредитных ресурсов, а именно за управлением и обслуживанием государственного долга; законностью рациональностью и эффективностью использования иностранных кредитов и займов, получаемых Правительством РФ от иностранных государств и финансовых организаций; эффективностью размещения централизованных финансовых ресурсов, выдаваемых на возвратной основе; предоставлением государственных кредитов, а также предоставлением средств н безвозмездной базе иностранным государствам и международным организациям.

В области функционирования банковской системы Счетная палата осуществляет контроль за деятельностью Центрального банка РФ, его структурных подразделений, других банков кредитно-финансовых учреждений в части обслуживания им федерального бюджета; деятельностью Центрального банка РФ по обслуживанию государственного долга Российской Федерации.

В отношении государственной собственности Счетная палата контролирует поступление в федеральный бюджет средств, полученных от распоряжения государственным имущество (в том числе его приватизации, продажи; от управления объектами федеральной собственности).

Закон определяет круг субъектов, на которых распространяются контрольные полномочия Счетной палаты. В него входят:

1) государственные органы (в том числе их аппараты) учреждения, органы управления федеральными внебюджетными фондами;

2) органы местного самоуправления, предприятия, организации, банки, страховые компании и другие финансово-кредитные учреждения, их союзы, ассоциации и иные объединения вне зависимости от видов и форм собственности, в случае если они получают, перечисляют, используют средства из федерального бюджета или используют федеральную собственность либо управляют ею, а также имеют предоставленные федеральным законодательством или федеральными органами государственной власти налоговые, таможенные и иные льготы и преимущества;

3) общественные объединения, негосударственные фонды и иные негосударственные некоммерческие организации, на деятельность которых контрольные полномочия Счетной палаты распространяются в части, связанной с получением, перечислением или использованием ими средств федерального бюджета͵ использованием федеральной собственности и управлением ею, а также в части предоставленных федеральным законодательством или федеральными органами государственной власти налоговых, таможенных и иных льгот и преимуществ.

Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, область действия контрольных полномочий Счетной палаты в отношении указанных субъектов связана с федеральным бюджетом, внебюджетными фондами и федеральной собственностью.

Все органы государственной власти в Российской Федерации, органы местного самоуправления, Центральный банк РФ, предприятия, учреждения, организации (независимо от форм собственности) и их должностные лица обязаны представлять по запросам Счетной палаты информацию, необходимую для обеспечения ее деятельности.

Осуществляя контрольную деятельность. Счетная палата вправе проводить ревизии и тематические проверки, о результатах которых она информирует Совет Федерации и Государственную Думу; при выявлении нарушения законов, влекущего за собой уголовную ответственность, передает соответствующие материалы в правоохранительные органы. При проведении ревизий и проверок должностные лица Счетной палаты не вправе вмешиваться в оперативную деятельность проверяемых организаций, а также предавать гласности свои выводы до завершения ревизии (проверки) и оформления ее результатов в виде акта (заключения).

Для принятия мер по устранению выявленных нарушений, возмещению причиненного государству ущерба и привлечению к ответственности должностных лиц, виновных в нарушении законодательства РФ и бесхозяйственности, Счетная палата направляет представление органам государственной власти РФ, руководителям проверяемых предприятий, учреждений и организаций. Это представление должно быть рассмотрено в указанный в нем срок, а если он не указан, то в течение 20 дней со дня получения предписания.

Счетная палата вправе давать администрации проверяемых предприятий, учреждений и организаций обязательные для исполнения предписания в случаях выявления нарушений в хозяйственной, финансовой, коммерческой и иной деятельности, наносящих государству прямой непосредственный ущерб и требующих в связи с этим безотлагательного пресечения, а также умышленного или систематического несоблюдения порядка и сроков рассмотрения представлений Счетной палаты, создания препятствий для проведения ее контрольных мероприятий. При неоднократном неисполнении или ненадлежащем исполнении предписаний Коллегия Счетной палаты может по согласованию с Государственной Думой принять решение о приостановлении всех видов финансовых, платежных и расчетных операций по счетам проверяемых предприятий, учреждений и организаций. Предписание должна быть обжаловано в судебном порядке.

Инспекторы Счетной палаты при проведении проверок и ревизий наделены необходимыми правами: беспрепятственно посещать государственные органы, предприятия, учреждения, организации, банки; опечатывать кассы, кассовые и служебные помещения, склады, архивы, а при обнаружении подделок, подлогов, хищений, злоупотреблений изымать необходимые документы, оставляя в делах акт изъятия или опись изъятых документов.

В своей контрольной деятельности Счетная палата взаимодействует с другими контрольными органами Российской Федерации. Контрольные органы Президента РФ и Правительства РФ, другие федеральные органы, контрольные органы субъектов Федерации, правоохранительные органы, Центральный банк РФ, налоговые и иные органы, а также органы ведомственного контроля обязаны оказывать содействие деятельности Счетной палаты.

Правовой статус и задачи Счетной палаты РФ характеризуют ее как высший контрольный орган в стране, хотя впрямую такого определения в законодательстве не дано.

Контрольные функции в области финансов осуществляют также представительные органы государственной власти субъектов РФ, что закреплено в их законодательстве в соответствии с федеральными актами, и органы местного самоуправления. Правовой основой контрольной деятельности органов местного самоуправления являются законодательство субъектов РФ; принятые в соответствии с Конституцией РФ законы (в том числе законы субъектов РФ о местном самоуправлении), а также нормативные акты представительных органов, местного самоуправления уставы муниципальных образований, положения и др.

На уровне субъектов РФ их представительные органы власти образуют счетные палаты (контрольно-счетные палаты и т. п.) как органы постоянно действующего государственного финансового контроля за получением и использованием средств бюджетов субъектов РФ и внебюджетных фондов, создаваемых органами власти соответствующих субъектов. Названные контрольные органы подотчетны представительным органам власти субъектов РФ.

Представительные органы местного самоуправления также образуют на своем уровне контрольные органы.

referatwork.ru

13. Органы финансового контроля

Органы общей компетенции осуществляю не только фин. деятельность, но и другие

Органы специальной компетенции.

Счетная

Мин. Фин. РФ

Министерство ПО налогам и сборам —

ЦБ РФ —

МВД РФ —

Гос. таможенные комитеты –

Счетная палата – этот орган подконтрольный, создан Федеральный Собранием РФ. Председатель назначается Гос. Думой, а заместитель – Советом Федерации. Кроме того, в этой палате есть 12 аудиторов: 6 — назначается Гос. Думой, 6-Федеральным Собранием.

Аудиторам подконтрольны штатные работники и инспекторы.

СчП РФ дает обусловленную оценку законов, а именно фин. обеспеченности. Имеет право контролировать субъектов хозяйствования, полученные бюджетные средства, она контролирует движение фин. средств ПО счетам ЦБ РФ.

ПО итогам контроля она имеет право принять предписание или внести представление о приостановлении операций ПО счетам соответствующих субъектов, которое должно быть утверждено Гос. Думой.

Мин. Фин. РФ – это орган исполнительной власти. Его полномочия:

Разрабатывает федеральный бюджет. Имеет право контролировать всех субъектов права, получения бюджетные средства

Министр финансов имеет право осуществлять секвестр расходов (сокращение расходов), он имеет право блокировать расходы и т.д.

Разрабатывают налоговую политику государства

Осуществляют методическое руководство бухгалтерским учетом

Лицензирует и аттестует аудиторскую деятельность, кроме банковской

Лицензирует страховую деятельность.

ЦБ РФ. Цели деятельности ЦБ РФ:

защита и обеспечение устойчивости рубля

развитие и укрепление банковскую S

обеспечение эффективного функционирования платежной S

Получение прибыли не является целью деятельности ЦБ РФ.

14. Счетная палата как орган финансового контроля

Деятельность Счетной палаты направлена на проведение контрольно-аналитических мер в отношении намечаемых, осуществляемых и уже произведенных государственных расходов. К ее задачам относятся:

— организация и осуществление контроля за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов, оценка обоснованности доходных и расходных статей по объемам, структуре и целевому назначению; определение эффективности и целесообразности расходов государственных средств и использования федеральной собственности;

— финансовая экспертиза проектов федеральных законов, предусматривающих расходы, покрываемые за счет средств федерального бюджета;

— контроль за законностью и своевременностью движения средств федерального бюджета и средств федеральных внебюджетных фондов в банках;

15. Полномочия президента рф в области финансового контроля.

Президент РФ как глава государства обеспечивает в области финансов согласованное функционирование и взаимодействие органов государственной власти, исходя из положений Конституции РФ и федеральных законов, определяет основные направления внутренней и внешней политики государства, в соответствии с которой строится и финансовая политика.

С ежегодными посланиями о положении в стране, об основных направлениях внутренней и внешней политики Президент РФ обращается к Федеральному Собранию (ст. 80, 84 Конституции РФ [1]).

Президент РФ издает указы и распоряжения по вопросам:

формирования и исполнения бюджетов, внебюджетных государственных фондов;

финансирования государственных расходов федерального уровня;

денежно-кредитной политики;

организации расчетов;

регулирования валютных и других финансовых отношений, организации органов финансово-кредитной системы.

Президент Российской Федерации является участником бюджетного процесса. Решение о начале работы над составлением проекта бюджета принимает Президент РФ за 18 месяцев до начала соответствующего планового периода. Составление проекта бюджета основывается на бюджетном послании Президента РФ. Президент представляет бюджетное послание в Федеральное Собрание и направляет его для опубликования.

Бюджетное послание Президента включает:

основные показатели социально-экономического развития РФ на соответствующий период;

сводный финансовый баланс по территории РФ;

основные направления бюджетной политики РФ;

сведения о государственных доходах на территории РФ;

проект бюджета РФ;

проект консолидированного бюджета РФ;

оценку исполнения бюджетов предшествующего и текущего финансовых периодов.

Ещё одной из функции Президента РФ в области финансов является функция осуществления финансового контроля. В целях эффективности президентского контроля в ведении Президента Российской Федерации создан специальный контрольный орган – Контрольное управление Президента Российской Федерации.

Контрольное управление имеет территориальные подразделения. Все эти органы действуют как система обеспечения конституционных контрольных полномочий Президента Российской Федерации. Они осуществляют от имени и по поручению Президента РФ контроль за исполнением федеральными органами государственной власти и органами государственной власти субъектов Федерации конституции Российской Федерации, указов и распоряжений Президента. Управление подчиняется непосредственно Президенту РФ в качестве структурного подразделения его Администрации. Основными функциями Контрольного управления являются:

анализ деятельности специальных органов контроля и надзора федеральных органов исполнительной власти, подразделений Администрации Президента, органов исполнительной власти субъектов Федерации;

рассмотрение жалоб и обращений граждан, предприятий, учреждений.

Управление не наделено правом применение каких-либо санкций, однако оно вправе направлять предписания об устранения выявленных нарушений руководителям федеральных органов исполнительной власти, главам исполнительной власти субъектов Федерации. Эти предписания должны быть рассмотрены соответствующими органами и должностными лицами в течение 10 дней.

studfiles.net

Компетенция государственных и муниципальных органов в области финансового контроля

⇐ ПредыдущаяСтр 10 из 38Следующая ⇒

Представительные (законодательные) органы государственной власти.Принцип разделения властей придает контролю за фи-нансовой деятельностью органов исполнительной власти со сто-роны органов представительной власти исключительно важную роль, определяет его новое содержание. Основы этого контроля закреплены конституционно: в Конституции РФ, в конституци-ях республик в составе Федерации, а также в уставах краев, областей, других субъектов Федерации. Финансовый контроль (область бюджетной системы) в них выделен особо.

Так, Государственная Дума рассматривает и утверждает от-чет об исполнении федерального бюджета, представляемый ей Правительством (ст. 114 Конституции РФ), а таюке отчеты об исполнении бюджетов внебюджетных государственных соци-альных фондов. Контрольные функции в области финансов выполняют также комитеты и комиссии, образуемые Советом Федерации и Государственной Думой в рамках своих предметов ведения (ст. 101 Конституции РФ). Особая роль среди них при-надлежит Комитету по бюджету и налогам Государственной

Думы и Комитету по бюджету Совета Федерации. Финансовый контроль Совета Федерации и Государственной Думы провсь дится также в процессе слушаний вопросов о финансах страны на их заседаниях.

Согласно ч. 5 ст. 101 Конституции РФ для осуществления контроля за исполнением федерального бюджета Совет Федера-ции и Государственная Дума образуют Счетную палату РФ, которая выделяется своим значением и правовым статусом сре-ди специальных контрольных органов. Состав, полномочия и порядок деятельности Счетной палаты определяются Федераль-ным законом от 11 января 1995 г. «О Счетной палате Российс-кой Федерации»1. Счетная палата РФ наделена широкими пол-номочиями в сфере финансового контроля. Согласно Закону это постоянно действующий орган государственного финансового кон-троля, подотчетный Федеральному Собранию РФ. В рамках задач, определенных законодательством, Счетная палата обла-дает организационной и функциональной независимостью (ст. 1 указанного Закона).

Деятельность Счетной палаты направлена на проведение контрольно-аналитических мер в отношении намечаемых, осу-ществляемых и уже произведенных государственных расходов. Объектом контроля со стороны Счетной палаты РФ выступают средства федерального бюджета, федеральных внебюджетных фондов, федеральная собственность. В Законе особо выделены полномочия Счетной палаты по контролю за состоянием госу-дарственного внутреннего и внешнего долга Российской Феде-рации и за использованием кредитных ресурсов. Счетная палата осуществляет контроль за деятельностью Центрального банка РФ, других банков в части обслуживания ими федерального бюджета; за деятельностью Центрального банка РФ по обслу-живанию государственного долга Российской Федерации (ст 16 и 19).

Закон определяет круг субъектов, на которые распространя-контрольные полномочия Счетной палаты. В него входят:

а) все государственные органы (в том числе их аппараты) и Учреждения, органы управления федеральными внебюджетны-ми фондами;

б) органы местного самоуправления, предприятия, организа-,банки, страховые компании и другие финансово-кредит-

СЗ РФ. 1995. № 3. Ст. 167; 2003. № 27. Ст. 2700.

Учебник: Краткий курс. Общая часть

Глава 5. Правовые основы финансового контроля

ные учреждения, их союзы, ассоциации и иные объединения вне зависимости от видов и форм собственности, если они по-лучают, перечисляют, используют средства из федерального бюджета или используют федеральную собственность либо уп-равляют ею, а также имеют предоставленные федеральным за-конодательством или федеральными органами государственной власти налоговые, таможенные и иные льготы и преимущества;

в) общественные объединения, негосударственные фонды и иные негосударственные некоммерческие организации, на дея-тельность которых контрольные полномочия Счетной палаты распространяются в части, связанной с получением, перечисле-нием или использованием ими средств федерального бюджета, использованием федеральной собственности и управлением ею, а также в части предоставленных федеральным законодатель-ством или федеральными органами государственной власти на-логовых, таможенных и иных льгот и преимуществ (ст. 12).

Контролъные полномочия Счетной палаты распространяются не толъко на федералъные органы и организации, но также и на органы субъектов РФ и местного самоуправления, негосударствен-ные организации, если их деятелъность связана с федералъным бюджетом, федералъными внебюджетными фондами и федераль-ной собственностъю.

Счетная палата имеет право давать администрации проверя-емых предприятий, учреждений и организаций обязателъные для исполнения предписания в случаях выявления нарушений в хо-зяйственной, финансовой, коммерческой и иной деятельности. При неоднократном неисполнении или ненадлежащем испол-нении предписаний Коллегия Счетной палаты может по согла-сованию с Государственной Думой принять решение о приоста-новлении всех видов финансовых, платежных и расчетных опера-цип по счетам проверяемых предприятий, учреждений и организаций. Предписание может быть обжаловано в судебном порядке.

В своей контрольной деятельности Счетная палата взаимо-действует с другими контролъными органами Российской Феде-рации (ст. 22 указанного Закона). Деятельность Счетной палаты основана на принципе гласности. Она должна регулярно предо-ставлять сведения о своей деятельности средствам массовои информации.

Правовой статус и задачи Счетной палаты РФ характеризуют ее как высший контрольный орган в стране, хотя впрямую тако-

го определения в законодательстве не дано. При создании Счет-ной палаты РФ был использован зарубежный опыт. Он обоб-щен в Лимской декларации руководящих принципов контроля, принятой IX Конгрессом Международной организации высших контрольных органов (ИНТОСАИ) в 1977 г.

Контрольные функции в области финансов осуществляют также представителъные органы государственной власти субъек-щов РФ, что закреплено в их законодательстве в соответствии с федеральными актами, и органы местного самоуправления. На уровне субъектов Федерации их представительные органы вла-сти образуют счетные палаты (контролъно-счетные палаты и т. п.) как органы постоянно действующего государственного финансо-вого контроля. Представительные органы местного самоуправле-ния также образуют на своем уровне контрольные органы.

В целях эффективности президентскогоконтроля в ведении Президента РФ действует специальный контрольный орган — Контролъное управление Президента Российской Федерации1. При осуществлении контрольных функций этот орган взаимодей-ствует с другими структурными подразделениями Администра-ции Президента, соответствующими комитетами и комиссиями при нем, аппаратами Правительства РФ, палат Федерального Собрания, органами судебной власти и прокуратуры, с различ-ными федеральными службами и другими федеральными орга-нами исполнительной власти. Это орган широкой сферы конт-рольной деятельности, финансовый контроль является его со-ставной частью.

Управление не наделено правом применения каких-либо санкций, однако оно вправе направлять предписания об устране-нии выявленных нарушений руководителям федеральных орга-нов исполнительной власти, органов исполнительной власти субъектов Федерации. Эти предписания должны быть рассмот-рены безотлагательно. Не позднее, чем в месячный срок, долж-ны быть приняты меры по устранению нарушений. Управление

1 См.: Указ Президента РФ от 16 марта 1996 г. «О Главном конт-рольном управлении Президента Российской Федерации» // СЗ РФ. 1996. № 12. Ст. 1066. О преобразовании Главного контрольного управ-ления в Контрольное управление Президента РФ см.: Указ Президен-та Рф от 25 марта 2004 г. № 400 «Об Администрации Президента Рос-сийской Федерации» // СЗ РФ. 2004. № 13. Ст. 1188; Положение об АДминистрации Президента РФ. Утв. Указом Президента РФ от 6 ап-Реля 2004 г. № 490 // СЗ РФ. 2004. № 15. Ст. 1395.

Учебник: Краткий курс. Общая часть

Глава 5. Правовые основы финансового контроля

вправе также вносить предложения Президенту РФ, руководи-телям федеральных органов исполнительной власти и органов исполнительной власти субъектов РФ о привлечении к ответ-ственности и приостановлении деятельности соответствующих должностных лиц.

В целях повышения эффективности деятельности федераль-ных органов исполнительной власти Указом Президента РФ от 13 мая 2000 г. «О полномочном представителе Президента Рос-сийской Федерации в федеральном округе»1 определены меры и по совершенствованию президентского контроля. В связи с этим создано семь федеральных округов. К числу основных за-дач, возложенных на полномочных представителей Президента РФ в федеральных округах, отнесена организация контроля за исполнением решений федеральных органов государственной власти в округе, что относится и к сфере финансов. При этом полномочный представитель наделен правом организовывать в пределах своей компетенции проверки использования в округе средств федерального бюджета.

Органы исполнителыюй государственной власти общей компе-тенции— Правительство РФ, правительства, администрации субъектов Федерации направляют контрольную деятельность подведомственных им органов государственного управленйя, в том числе финансовых, а также непосредственно сами осуще-ствляют финансовый контроль.

В пределах своих полномочий Правительство Российской Федерации на основании Конституции России (ст. 114) и Феде-рального конституционного закона «О Правительстве Россий-ской Федерации» контролирует составление и исполнение фе-дерального бюджета, проведение единой финансовой, кредит-ной и денежной политики, осуществляет валютный контроль.

Одновременно в полномочия Правительства РФ входит ру-ководство и контроль за деятельностью в области финансов федеральных министерств, служб, агентств и других подотчет-ных ему органов, включая органы федеральной службы финан-совой сферы.

Помимо этого Правительство РФ осуществляет контроль за деятельностью органов исполнительной власти субъектов РФ по вопросам, отнесенным к ведению РФ и полномочиям совмест-ного ведения Федерации и ее субъектов. В случае противоречия

‘ СЗ РФ. 2000. № 20. Ст. 2112; № 26. Ст. 2748; № 38. Ст. 3781; 2001-№ 6. Ст. 551.

актов органов исполнительной власти субъектов РФ федераль-ному законодательству и международным обязательствам РФ Правительство РФ вносит предложения Президенту РФ о при-остановлении действия этих актов.

Направляя деятельность подведомственных ему органов по осуществлению финансового контроля, Правительство РФ при-нимает правовые акты (нормативные и индивидуальные), регу-лирующие порядок этой деятельности (например, Положение о Министерстве финансов РФ, Положение о федеральном казна-чействе РФ и др., где закреплены функции по финансовому контролю). Правительство вправе образовывать также свои ко-миссии и другие органы с контрольными функциями.

Важное значение в силу своей повседневности, регулярности и систематичности имеет финансовый контроль, осуществляемый государственными органами, деятельность которых специалыю направлена на область финансов.К ним относятся органы ис-полнительной власти, подведомственные Министерству финан-сов РФ (федеральные службы — налоговая, страхового надзора, финансово-бюджетного надзора, по финансовому мониторин-гу, Федеральное казначейство), а также Федеральная таможен-ная служба (в структуре Министерства экономического разви-тия и торговли РФ) и Федеральная служба по финансовым рын-кам, руководство которой осуществляет Правительство РФ.

В рамках своей компетенции они проводят контроль за це-левым использованием федерального бюджета и средств госу-дарственных внебюджетных и целевых бюджетных фондов; за расходами, связанными с государственным внутренним и вне-шним долгом; за формированием и сохранностыр Государствен-ного фонда драгоценных металлов и драгоценных камней РФ; частично валютный и экспортный контроль; контроль за ис-пользованием и хранением драгоценных металлов и драгоцен-ных камней организациями и совершением сделок с ними, а также надзор и контроль за обеспечением платежеспособности страховщиков, контроль за качеством аудиторских проверок и ДР- Федеральная таможенная служба осуществляет контроль в сфере налогообложения при перемещении товаров через тамо-границу РФ, а также предусмотренный ТК РФ валют-контроль. Федеральная служба по финансовому рынку на-на функциями по контролю и надзору в сфере обращения ^енных бумаг, по контролю деятельности бирж, формирования 11 инвестирования средств пенсионного накопления.

Учебник: Краткий курс. Общая часть

На основе постановления Правительства РФ от 6 августа 1998 г. организованы контрольно-ревизионные управления Миц-фина Россыи в субъекте РФ (территориальные КРУ). Основной задачей деятельности этих органов явЛяется осуществление пос-ледующего контроля за своевременным, целевым и рациональ-ным использованием и сохранностью федеральных средств. Они также проводят на договорной основе по обращениям органов государственной власти субъектов Федерации и органов мест-ного самоуправления ревизии и финансовые проверки (с возме-щением расходов) поступления и расходования средств соответ-ствующих бюджетов и внебюджетных фондов и доходов от иму-щества.

В процессе ревизий и проверок территориальные КРУ впра-ве принимать меры по устранению выявленных нарушений финансовой дисциплины и неэффективного расходования средств, давать обязательные указания об устранении этих на-рушений, о возмещении причиненного ущерба и привлечении к ответственности виновных лиц в соответствии с законодатель-ством РФ. Они также имеют право вносить предложения о взыс-кании с организаций бюджетных средств, использованных не по целевому назначению; ставить вопрос об отстранении от работы должностных лиц, виновных в нарушении законодатель-ства; передавать материалы ревизий и проверок в правоохрани-тельные органы.

В области аудита территориальные КРУ осуществляют в соответствии с поручениями Минфина России контроль за ка-чеством проведения аудиторами и аудиторскими организация-ми аудиторских проверок организаций. По результатам этих проверок они имеют право ставить перед Минфином России вопросы об аннулировании лицензий на осуществление ауди-торской деятельности.

Органы федерального казначейства (Федералъной службы) осу-ществляют финансовый контроль в процессе организации ис-полнения бюджетов и управления счетами бюджетов и бюд-жетными средствами. Такой порядок распространяется на бюД» жеты всех уровней (ст. 215, 267 БК РФ). Они вправе применять санкции и другие меры принудительного воздействия в случаях установления нарушений финансовой дисциплины.

Федералъная служба финансово-бюджетного надзора предназ-начена для осуществления функций по контролю и надзору в финансово-бюджетной сфере, а таьсже функций органа валют-

ного контроля. Она полномочна осуществлять контроль и над-зор-‘ за использованием средств федерального бюджета, государ-ственных внебюджетных фондов, а также материальных ценно-стей, находящихся в федеральной собственности; за исполне-нием законодательства РФ о финансово-бюджетном контроле и надзоре органами исполнительной власти всех уровней; за со-блюдением валютного законодательства РФ и др.

Комитет РФ по финансовому мониторингу, преобразованный в Федеральную службу по финансовому мониторингу, был создан на основании Указа Президента РФ от 1 ноября 2001 г.1, что обусловливалось ростом правонарушений в сфере финансов и денежного обращения, в особенности использованием офици-ально действующих организаций (банков, страховых компаний, ломбардов и др.) для легализации (отмывания) доходов, получен-ных преступным путем. Федеральным законом от 7 августа 2001 г. «О противодействии легализации (отмыванию) доходов, полученных преступным путем» предусматривалось создание правового механизма и специально уполномоченного государ-ственного органа, призванных противодействовать этим явле-ниям, негативно влияющим на экономику страны, на реализа-цию прав и законных интересов граждан, общества и государ-ства. Таким органом и является Федеральная служба по финансовому мониторингу. Закон требует: а) усиления внутрен-него контроля, проводимого самими организациями, осуществ-ляющими операции с денежными средствами или иным имуще-ством; б) обязательного контроля со стороны уполномоченного органа за этими операциями в установленных случаях (ст. 4, 6 Закона).

К основным задачам названного уполномоченного органа отне-сены: сбор, обработка и анализ информации об операциях с де-нежными средствами или иным имуществом, подлежащих кон-тРолю в соответствии с законодательством РФ; создание единой Информационной системы и ведение федеральной базы данных всфере противодействия легализации (отмыванию) доходов, Полученных преступным путем; направление соответствующей ^^формации в правоохранительные органы и др.

Закон не предусматривает полномочий этого органа по при-ению каких-либо мер принудительного воздействия при вы-ении в ходе мониторинга правонарушений. Их применение СЗ РФ. 2001. № 45. Ст. 4251.

| Учебник: Краткий курс. Общая часть |

на основе представленной информации относится к компетен-ции правоохранительных органов.

Финансовый контроль, осуществляемый государственными органами и органами местного самоуправления, дополняется общественным финансовым контролем,основанным на положе-ниях Конституции РФ, устанавливающих права граждан, в том числе — право на участие в управлении делами государства (ст. 32), обязанности органов государственной власти и органов местного самоуправления обеспечить каждому возможность оз-накомления с документами и материалами, непосредственно затрагивающими его права и свободы (ст. 24).

Налоговые органы действуют как система специализирован-ных органов финансового контроля, деятельность которых на-правлена на обеспечение единой системы контроля за соблюде-нием российского налогового законодательства, правильности исчисления, полноты и своевременности внесения налогов в бюджет, а также в установленных случаях — во внебюджетные фонды. Кроме того, они осуществляют валютный контроль в рамках своей компетенции.

Налоговые органы наделены широким кругом контрольных полномочий и прав по применению мер принудительного воз-действия к нарушителям налогового законодательства. НК РФ (гл. 15) закрепил эти полномочия и санкции, уточнив и конкре-тизировав их содержание, а также порядок применения.

Банки (кредшпные организации). Их функции в области финан-сового контроля в современный период существенно измени-лись. Это обусловлено йзменением принципов регулирования экономики и связанной с ним перестройкой банковской систе-мы, образованием коммерческих банков, основанных на разных формах собственности. В результате функции банков по контро-лю за деятельностью предприятий, организаций, учреждений сузились. Коммерческие банки не осуществляют контрольных полномочий в отношении своей клиентуры в административном порядке, как это было прежде, когда все банки, являясь государ-ственными, были наделены властными полномочиями. Однако на основе действующего законодательства банки (кредитнь^ организации) уполномочены выполнять функции государствен-ного контроля: контролируют соблюдение предприятиями, орг^’ низациями, учреждениями порядка ведения кассовых операи^ и соблюдение валютного законодательства, уполномоченнЫ6 банки являются агентами государственного валютного контроЛ*1‘

—————— — ————— — ————— _

В других отношениях банки осуществляют контпппк „ «жо-правовой основе как сторона в доГворе

тД««ГГко;С1Г^ИфГ:ГЛЬ‘ °~™>.* Цен-

его правового положения ^яСющимся’ » *»»* СПеци*ики «=во-

ного регулирования дене^о крелитныхРГаН°Мгос>™Р<™ен-

На него возложен надзор за деятелк™ валютнь« отношений.

ков и других кредитных опгани^Гмй пТЬЮкоммеР^«их бан-

менить к банкам^ару^а^щиГзаТонп РИ ^0» °» ВПраВеПРИ«

ные правила деятельности пГи^ СТВ° и Устан°влен-

административно м пояк^ «РЛ»~ьнь.е меры воздействия в

гих органов

в их систему предпоиятий

| «69; 1998. № 30. Ст. 36,9; 2002. № 13. |

внебюджетных средств

Учебник: Краткий курс. Общая

Гпава 5. Правовые основы финансового контроля

та является формирование полной и достоверной информацшии 0 деятелъности организации и ее имущественном положении, обэбес-печение этой информацией внутренних и внешних пользователелец для контроля за соблюдением законодателъства РФ при осущеспств-лении организацией хозяйственных операций и их целесообразшнос-тъю, использованием материалъных, трудовых и финансовых / ре~ сурсов в соответствии с утвержденными нормами, нормативсвами и сметамы.

Упомянутый Закон распространяется на все организацщии, находящиеся на территории РФ, а также на филиалы и предспста-вителъства иностранных организаций, если иное не предусммот-рено международными договорами РФ. Граждане, осуществ:вля-ющие предпринимательскую деятельность без образовашния юридического лица, ведут учет доходов и расходов в порядчдке, установленном налоговым законодательством РФ. Ответствгвен-ность за организацию бухгалтерского учета в организациях х не-сут их руководители.

Главный бухгалтер (бухгалтер) несет ответственность за а ве-дение бухгалтерского учета, своевременное представление п пол-ной и достоверной бухгалтерской отчетности. Он обеспечишвает соответствие осуществляемых хозяйственных операций закоюно-дательству, контроль за движением имущества и выполненшием обязательств. Денежные и расчетные документы, финансовьвые и кредитные обязательства без подписи главного бухгалтера с счи-таются недействительными и не должны приниматься к исгппол-нению.

При разногласиях между руководителем и главным бухгаталте-ром по отдельным хозяйственным операциям документы моюгут быть приняты к исполнению с письменного распоряжения я ру-ководителя. В этом случае он несет всю полноту ответствен^нно-сти за последствия осуществления таких операций.

Рекомендуемые страницы:

lektsia.com