Показатель рентабельности активов – формула расчёта, анализ показателей, производственных основных фондов, оборотных активов, инвестиций, своего капитала, продаж, продукции, суммарных вложений инвестиций

ROA. Рентабельность активов (Return on Assets)

Коэффициент рентабельности активов (Return on Assets, ROA) показывает, сколько денежных единиц чистой прибыли приносит каждая единица активов, имеющихся в распоряжении компании. Позволяет оценить качество работы её финансовых менеджеров. Показатель рентабельности активов рассчитывается по формуле:

Return on Assets = Net Income / Average Total Assets

Чистая прибыль (Net income) – это разность между полученной выручкой и всеми затратами компании за соответствующий период. Учитывает расходы на выплату налогов, т.е. прибыль до налогообложения

Активы предприятия (Assets) – совокупность имущества и денежных средств, принадлежащих предприятию, фирме, компании (здания, сооружения, машины и оборудование, материальные запасы, банковские вклады, ценные бумаги, патенты, авторские права, собственность, имеющая денежную оценку). Для проведения расчётов используется среднегодовая величина активов компании (сумма активов на начало и на конец года, делённая пополам).

ROA для публичных компаний может существенно варьироваться, и будет сильно зависеть от отрасли. Российские отраслевые средневзвешенные покатели рентабельности активов, можно увидеть в приложении №4 к Приказу ФНС России от 30.05.2007 N ММ-3-06/333@ в ред. Приказа ФНС России от 10.05.2012 №ММВ-7-2/297@.

Отметим что, в сответсвии с вышеуказанным приказом рентабельность активов это соотношение сальдированного финансового результата (прибыль минус убыток) и стоимости активов компании.

Формула рассчета коэффициента выглядит следующим образом:

ROA = Чистая прибыль / Средние суммарные активы

илиROA = Прибыль (убыток) до налогообложения / Стоимость активов

ROA = ((чистая прибыль + процентные платежи) * (1 — налоговая ставка)) / Средние суммарные активы

Числитель этой формулы отображает всю прибыль компании до выплаты процентов по кредитам. Поскольку в бухгалтерском учёте платежи, идущие на обслуживание кредитов, вычитаются из налогооблагаемой прибыли, то производится обратная операция – к сумме чистой прибыли добавляется сумма вычтенных процентов с учётом налога на прибыль.

Формула показателя рентабельность активов в соответсвии с кодами бухгалтерского баланса:

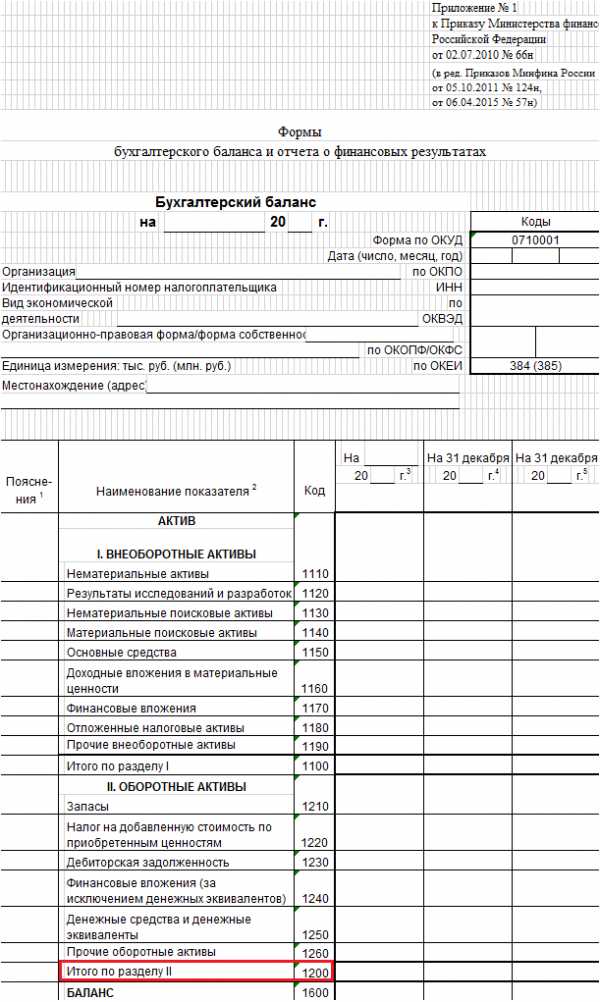

ROA = стр. 2300 / стр. 1600 х 100%

Показатели рентабельности формулы и их расчет

Рентабельность

Иногда нужно оценить экономическую эффективность. Вид данной оценки называется рентабельностью.

Рентабельность необходима каждому предприятию, так как именно она помогает удостовериться в том, что все ресурсы используются по максимуму и закупка новой продукции не несет убытки для организации, а помогает усиливать его экономику и увеличивать производство.

Теоретические основы понятия рентабельности организации

Если рассматривать рентабельность в общем смысле, то можно сказать о ней лишь то, что

То есть в зависимости от коэффициента рентабельности можно определить, насколько хорошо работает организация. Например, рентабельное производство не несет убытков. Нерентабельное же наоборот – не приносит прибыли.

Так что если вы собираетесь открывать свою фирму или же уже имеете свой бизнес, озаботьтесь вопросом рентабельности, так как учет данного нюанса поможет существенно сократить убытки и сделать ваше дело более прибыльным.

Показатели рентабельности

Рентабельность бывает разной. Она может оценивать не только все предприятие, но и отдельные его аспекты, такие как персонал, его средства, продукцию и т. д.

Так что нерентабельное производство в одной сфере может компенсироваться рентабельностью с другой стороны и в итоге приходить к равновесию.

Коэффициент общей рентабельности

Для начала, если вас заинтересовала рентабельность вашего производства, лучше всего отследить его обую рентабельность, так как это сразу позволит определить, насколько прибыльной является данная организация.

Общая рентабельность – самый распространенный коэффициент и его значением интересуется каждый владелец собственного предприятия.

Вычислить такой коэффициент довольно просто, нужно лишь поделить всю прибыль или же убыток без налогообложений (ПР) на выручку (В), умноженную на 100%.

Рентабельность реализованной продукции

После общей рентабельности переходя к рентабельности проданной продукции. Это помогает более точно определить будущее направление организации.

Такую рентабельность можно вычислить поделив прибыль или убыток от продаж (А) на выручку (В) умноженную на 100%.

Этот показатель необязательно рассчитывать в целом, можно посчитать и для каждой реализуемой продукции, чтобы получить более точный коэффициент.

Рентабельность основных средств

Для того чтобы определить насколько нужны вложения в ту или иную сферу для продвижения вашей организации достаточно вычислить рентабельность всех средств, вливаемых в них.

Для этого достаточно поделить прибыли или убыток (А) на капитал (Коп), умноженный на 100%. Также есть вторая разновидность формулы, она уже выглядит как деленая валовая прибыль на капитал, умноженный на 100%.

Формула выбирается не рандомно, а в зависимости от цели вычисления и анализа рентабельности. Также существуют и другие разновидности подсчета рентабельности активов, которые могут осуществить бухгалтеры предприятия.

Рентабельность персонала

Оценивать экономическую устойчивость организации, можно и обратив внимание на персонал. Рентабельность персонала позволит оценить, насколько хорошо используются трудовые вложения компании и нужно ли в них что-то изменять.

Посчитать данную рентабельность можно по специальной формуле, поделив общую прибыль фирмы (Общ) на среднюю численность всего задействованного персонала (Кол).

Такая рентабельность позволит определить не только экономическое состояние организации, но и возможность вливания дополнительных активов на ее развитие, что может быть весьма полезно.

Коэффициент базовой прибыльности активов

Активы предприятия всегда нужны, однако, следует заметить, что вливание средств в них стоит регулировать правильно, следовательно стоит подсчитывать рентабельность активов вместе с общей рентабельностью предприятия.

Данный коэффициент можно вычислить по формуле, выражающей отношение прибыли (ПР) к величине всех вместе взятых активов организации (Акт).

Рентабельность активов (ROA)

Рентабельность базовой прибыльности активов отличается от рентабельности обычных активов, так что для того, чтобы более точно оценивать экономическую устойчивость своего предприятия, стоит обратить внимание и на этот коэффициент, который можно вычислить поделив чистую прибыль на среднюю сумму активов помноженных на 100%.

Рентабельность собственного капитала (ROE)

Данная рентабельность вычисляется при отношении чистой прибыли (ЧПР) к собственному капиталу (СК), помноженному на 100%.

Рентабельность инвестированного, перманентного капитала (ROIC)

Этот коэффициент вычисляется по простой формуле, как и все остальные коэффициенты, относящиеся к рентабельности, достаточно вычислить отношение операционной прибыли (с вычетом налогов) (ОПП) к среднему капиталу за весь год (СРК).

Рентабельность задействованного капитала (собственный капитал + долгосрочные займы) (ROCE)

Данную рентабельность так же называют прибылью на инвестированный капитал, посчитать которую можно вычислив отношение прибыли (без учета процентов и налогов) (ПР) к задействованному капиталу (КОП).

Рентабельность суммарных активов (ROTA)

Рентабельность суммарных активов позволяет учесть, насколько экономически выгодны все активы.

Вычисляется такая рентабельность по формуле, характеризующей отношение прибыли (с вычетом налогов и процентов) (ПР) к активам предприятия (АП).

Рентабельность активов бизнеса (ROBA)

Это коэффициент рентабельности вычисляется отношением операционной прибыли (ОП) к сумме основных средств (СУМ) и требований к оборотному капиталу (ОБК).

ROBA = ОП/(СУМ+ОБК)

Рентабельность чистых активов (RONA)

Формула, характеризующая рентабельность чистых активов выражается как отношение чистой прибыли отчетного периода (ЧП) к сумме основных средств (ОС) и чистого оборотного капитала (ЧОК).

RONA = ЧП/(ОС+ЧОК)

Рентабельность производства

Для того чтобы вычислить рентабельность производства, достаточно поделить балансовую прибыль (БП) на сумму среднегодовой стоимости основных фондов (СФ) с величиной оборотных средств (ОС).

Рентабельность наценки

Данная формула выглядит как отношение разности продажной цены компании (ПЦ) и себестоимости продукции (СП) к себестоимости продукции (СП).

Рентабельность подрядных услуг

Вычисляется данное значение с помощью отношения между разницей затрат предоставленных подрядчиком работ (ПЗ) и затрат в случае их отсутствия (ОЗ) к случаю выполнения предложенных услуг (У).

Коэффициенты рентабельности

Итак, если вы решили определить финансовые показатели вашей компании, то коэффициент рентабельности будет отличной возможностью выполнить это точно и качественно.

А благодаря тому, что можно использовать не только общий коэффициент рентабельности, но и вычислять по определенным аспектам, выполнение экономического плана можно сделать максимально эффективным.

Пример расчета рентабельности предприятия

Бухгалтерский учет содержит в себе все внеоборотные активы, которые можно при необходимости там посмотреть. Нам же нужно взять сумму начальных и конечных внеоборотных активов, а затем поделить их на два.

А для получения конечной рентабельности нужно вычислить отношение прибыли от реализации к полученному результату и умножить все это на 100%.

Анализ рентабельности предприятия

Рентабельность предприятия нужно вычислять регулярно для того, чтобы быть полностью уверенным в экономической эффективности самой организации и в том, что она постоянно приносит прибыль, а не убытки.

Для анализа рентабельности достаточно применить общеустановленную формулу: отношение балансовой прибыли к сумме среднего значения стоимости внеоборотных активов со средним значением стоимости оборотных активов. Все показания должны быть сняты в период отчетности.

Анализ рентабельности на примере

Если вы не уверены в том, сможете ли самостоятельно рассчитать рентабельность своего предприятия, всегда можно использовать для этого профессионала.Он сможет рассказать вам общую концепцию рентабельности и нерентабельности организации, а также достоверно показать это на примере, чтобы в следующий раз вы смогли выполнить данную операцию самостоятельно.

Однако следует заметить, что данную операцию должен быть в состоянии проделывать каждый бухгалтер.

И если вы понимаете, что ваш работник не разбирается в данной сфере и не может предоставить вам значения рентабельности вашего предприятия, скорее всего, вам нужно искать более квалифицированного специалиста, который сможет выполнить данную задачу самостоятельно.

Носкова Елена

В профессии бухгалтера я уже 15 лет. Работала главным бухгалтером в группе компаний. Имею опыт прохождения проверок, получения кредитов. Знакома со сферами производства, торговли, услуг, строительства.

Если у Вас есть вопросы,

получите бесплатную консультацию прямо сейчас

rushbiz.ru

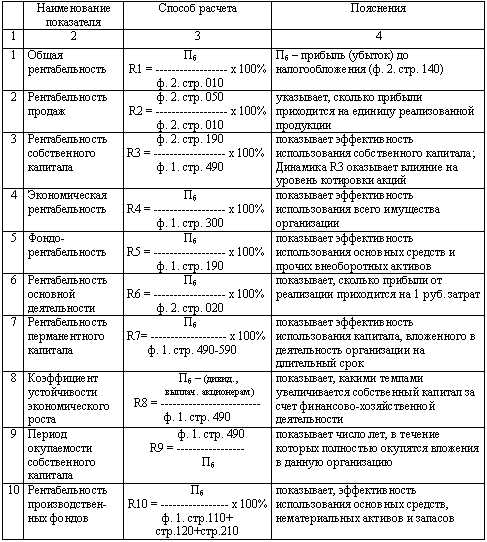

Коэффициенты рентабельности предприятия

Рассмотрим наиболее популярные и важные коэффициенты рентабельности. Коэффициенты рентабельности используются для оценки эффективности (доходности) нашего предприятия или для оценки прибыльности от инвестирования денежных средств в другие предприятия. Рассматриваемые финансовые коэффициенты широко используются в практике предприятий различных отраслей и форм деятельности. По сравнению с другими финансовыми коэффициентами — коэффициенты рентабельности является наиболее важными, т.к. отражают эффективность деятельности предприятия, выраженную в ее прибыльности.

Абсолютно все финансовые коэффициенты рентабельности рассчитываются по одному принципу:

Рентабельность(X)= Прибыль / X

Рентабельность показателя (Х) равняется Прибыль делится на количественное значение этого показателя. Прибыль берется различная: прибыль до налогообложения, чистая прибыль, валовая прибыль. Тем не менее, суть от этого не изменяется.

Ниже описаны основные коэффициенты рентабельности, которые используются в финансовом анализе предприятия.

Коэффициенты рентабельности предприятия

Коэффициент общей рентабельности

Пожалуй, один из наиболее распространенных финансовых коэффициентов из группу Рентабельность. Рассчитывается он как отношение Прибыли до налогообложения к Выручке от продаж. Чем больше значение коэффициента, тем более эффективны продажи у предприятия. Формула расчета коэффициента общей рентабельности представлена ниже.

Rобщая = Прибыль до налогообложения / Выручка от продаж

Рентабельность оборотных активов

Рентабельность оборотных активов рассчитывается через отношение чистой прибыли (прибыль минус налоги) к оборотным активам. Коэффициент показывает возможности предприятия в генерации достаточного объема прибыли по отношению к оборотным активам. Чем больше финансовый коэффициент, тем более эффективно используются оборотные активы. Формула расчета рентабельности оборотных активов представлена ниже.

Rоб.а= Чистая прибыль / Оборотные активы

Рентабельность активов предприятия

Рентабельность активов предприятия (ROA) рассчитывается через деление чистой прибыли предприятия к его активам. Коэффициент показывает эффективность использования активов предприятия. Чем выше его значение, тем эффективность, соответственно, выше. Формула расчета коэффициента представлена ниже.

Rакт = Чистая прибыль / Активы предприятия

Рентабельность производства

Рентабельность производства определяется через отношение валовой прибыли к себестоимости продукции. Данный коэффициент рентабельности показывает эффективность производства. Формула расчета представлена ниже.

Rпроизв = Валовая прибыль / Себестоимость продукции

Подписывайтесь на рассылку по экспресс методам финансового анализа предприятия.

Автор: Жданов Василий, к.э.н.

finzz.ru

Коэффициенты рентабельности

Рентабельность – относительный показатель экономической эффективности. Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несет в себе каждая полученная денежная единица.

Рассмотрим основные показатели, характеризующие рентабельность деятельности организации:

Коэффициент общей рентабельности

Коэффициент рентабельности продаж

Коэффициент рентабельности активов

Коэффициент рентабельности производства

Рентабельность является результирующим показателем эффективности деятельности любой компании, в общем виде коэффициенты рентабельности рассчитываются по формуле:

R = Прибыль (чистая, балансовая) / производственный показатель

Общая рентабельность – обобщающий показатель экономической эффективности предприятия, отрасли, хозяйства, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств.

Коэффициент общей рентабельности

Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием:

КОР = прибыль (убыток) до налогообложения / выручка х 100%

КОР = стр. 140 / стр. 010 ф.2 * 100%

КОР = стр. 2300 / стр. 2110 * 100%

Коэффициент рентабельности продаж

Коэффициент позволяет определить, сколько прибыли компания имеет с каждого рубля выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж х 100%

КРП = стр. 050 / стр. 010 ф. №2 * 100%

КРП = стр. 2200 / стр. 2110 * 100%

Коэффициент рентабельности активов

Показатели рентабельности активов или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности активов имеет вид:

КРК = чистая прибыль (убыток) / капитал * 100%

или

КРК = валовая прибыль / капитал * 100%

Выбор применяемой формулы зависит от поставленных целей и предмета анализа. Т.е. формула по бухгалтерскому балансу, к примеру, для определения коэффициента рентабельности совокупного капитала (ККАП) будет иметь вид:

ККАП = стр. 029 или 050 или 140 или 190 ф. №2 / [(стр. 300н.г. + стр.300к.г.)/2] х 100%

ККАП = стр. 2100 или 2200 или 2300 или 2400 / [(стр. 1600н.г. + стр.1600к.г.)/2] х 100%

Данная категория (рентабельность активов) включает в себя достаточно обширную группу коэффициентов таких как:

Коэффициент рентабельности чистых активов: КЧА = прибыль / сумма чистых активов х 100%.

Коэффициент рентабельности текущих активов: КТА = прибыль / текущие активы (или оборотные средства) х 100%.

Коэффициент рентабельности активов: КА = прибыль / среднегодовая валюта баланса х 100%.

Коэффициент рентабельности собственного капитала: КСК = прибыль / собственный капитал х 100%.

Коэффициент рентабельности производственных фондов: КПФ = прибыль / средняя величина производственных фондов х 100%.

Коэффициент рентабельности производства

Рентабельность производства позволяет оценить эффективность производства товаров, оказания услуг или выполнения работ.

Показатель позволяет определить какую прибыль получает компания с каждого рубля понесенных затрат.

КРЗ = балансовая прибыль (убыток) / себестоимость х 100%

КРЗ = стр. 050 / стр. 020 ф. №2 * 100%

КРЗ = стр. 2200 / стр. 2120 * 100%

С расчетом показателей рентабельности в соответствии с международными стандартами можно ознакомиться в этой статье.

Для обоснованных выводов по результатам расчета коэффициентов рентабельности необходимо также принимать во внимание следующее:

Временной аспект – коэффициенты рентабельности статичны, отражают результативность работы отдельного отчетного периода и не учитывают перспективную отдачу от долгосрочных инвестиций, поэтому при переходе на новые технологии их значения могут ухудшаться. В таких случаях необходимо оценивать показатели рентабельности в динамике./p>

Несопоставимость расчетов – числитель и знаменатель рентабельности выражены в «неравноценных» денежных единицах. Прибыль отражает текущие результаты, а сумма капитала (активов) складывалась в течение нескольких лет, является книжной (учетной) и не совпадает с текущей оценкой. Поэтому для принятия решений необходимо учитывать также индикаторы рыночной стоимости компании.

Проблема риска – высокая рентабельность быть может достигнута ценой рискованных действий, поэтому параллельно для полноценного анализа эффективности деятельности компании анализируют структуру текущих затрат, коэффициенты финансовой устойчивости, операционный и финансовый рычаги.

afdanalyse.ru

Коэффициент рентабельности активов как показатель эффективности их использоввания

Деятельность любого коммерческого предприятия связана с тем или иным взаимодействием с активами. Исходя из этого, можно сказать, что эффективность данного взаимодействия заслуживает особого внимания. Существуют различные показатели, которые тем или иным образом оценивают эффективность. Однако наиболее простым и понятным методом, который непосредственно связан с финансовым результатом, прибылью, является определение рентабельности. Именно на том, как рассчитать коэффициент рентабельности активов и некоторые родственные ему показатели, мы и остановимся более подробно.

В общем случае для определения рентабельности необходимо показатель прибыли разделить на величину того, рентабельность чего рассчитывается. Таким образом, коэффициент рентабельности активов будет рассчитываться как прибыль, отнесенная к стоимости активов. Данный показатель отражает эффективность использования имущества (активов) фирмы, отражая сумму прибыли, которая формируется благодаря каждому рублю стоимости этого имущества.

Стоит заострить внимание на том, какие именно значения должны быть учтены при расчете показателя. Одна из проблем состоит в том, что показателей прибыли существует достаточно большой «ассортимент». В одном лишь в отчете о прибылях и убытках встречаются четыре различных величины прибыли! Однако коэффициент рентабельности активов является достаточно общим показателем, поэтому при его расчете можно использовать привычный показатель чистой прибыли. Кроме того, допускается расчет на основе прибыли до налогообложения. Вычисление с использованием данного показателя позволяет сравнивать между собой организации и предприятия, имеющие различия в налоговом статусе.

Переходим к знаменателю, с которым тоже могут возникнуть определенные затруднения. Они в свою очередь связаны с тем, что показатели финансового результата, то есть прибыли, и имущества, то есть активов, представлены в отчетности по-разному. Прибыль формируется и накапливается в течение определенного периода, а вот стоимость активов отражается в балансе только на конкретную дату. Это означает то, что в течение периода их стоимость могла определенным образом меняться, и эти изменения необходимо учесть для того, чтобы правильно рассчитать коэффициент рентабельности активов. Самым правильным решением в данном случае будет построение расчета на основе средней величины стоимости активов за анализируемый период. Менее правильным, но более простым будет использование стоимости имущества на конец периода. Несмотря на то, что такой расчет менее точный, своя логика в нем есть: стоимость на конец периода уже претерпела все изменения.

Кроме определения рентабельности всей величины имущества, можно рассчитывать отдельно коэффициент рентабельности оборотных активов и внеоборотных активов. Их расчет производится по аналогичной методике. Иными словами, в числителе используется сумма чистой прибыли, а в знаменателе – стоимость оборотных либо внеоборотных активов в зависимости от рассчитываемого показателя. Совершенно очевидно, что в случае обоих показателей необходимо также включать в расчет среднюю за период стоимость имущества, чтобы рентабельность была определена более точно.

Последний показатель, который мы рассмотрим, называется коэффициент рентабельности инвестиций. Он позволяет оценить эффективность инвестиций в приобретение того или иного актива. Расчет данного коэффициента достаточно сильно отличается от рассмотренных ранее. Он также определяется путем деления, но используемые в расчете величины совершенно иные. В числитель дроби необходимо поставить весь доход, полученный от владения активом. Данный доход представляет из себя сумму принесенной им прибыли и разницы между ценой покупки и продажи. Затем этот доход необходимо отнести к сумме, которая была затрачена на приобретение. Рассчитывать данный показатель можно не только по одному конкретному виду активов, но и по их совокупности.

fb.ru

Формула рентабельности активов: Все детали расчета

Главная » Формула рентабельности активов: Важные детали расчетаСохранитьSavedRemoved 0

Формула рентабельности активов показывает примерное значение показателя эффективности всей организации (компании) в целом. Высокий показатель рентабельности говорит о финансовом благополучии компании и ее конкурентоспособности.

Содержание этой статьи:

Формула расчета рентабельности для каждой категории активов своя. Суммы для исчисления берутся из соответствующего раздела и строки бухгалтерского баланса.

Возрастающий уровень значения показывает на положительную тенденцию в развитии и всей деятельности организации. Снижение значения может свидетельствовать о снижении оборотоспособности компании и рентабельности продаж.

Рентабельность активов

ROA или рентабельность активов показывает относительный уровень экономической эффективности компании. Коэффициент отражает соотношение прибыли к средствам, формировавшим ее. Данные для расчета берутся из бухгалтерского баланса, идущего в отчетность.

Значение относительное и отражается, как правило, в процентном соотношении.

ROA отражает уровень эффективности применения имущества компании (предприятия), степени квалифицированного менеджмента.

Применяется для:

- отчетности денежных вложений;

- характеристики степени дохода от имеющихся денежных вложений и эффективности применения имущества;

- отображения функциональности работы бухгалтеров;

- установления точного уровня доходности в каждой группе активов в отдельности, имеющихся в организации.

Посредством вычисления, реально произвести анализ степени прибыльности компании, вне зависимости от ее оборота.

Коэффициент отражает финансовые позиции компании, ее состоятельность выплачивать кредиты, конкурентоспособность, ее инвестиционную привлекательность (количество инвестиционных рисков).

Показатели рентабельности бывают:

- Суммарные

- Оборотные

- Внеоборотные

Увеличение и уменьшение значения

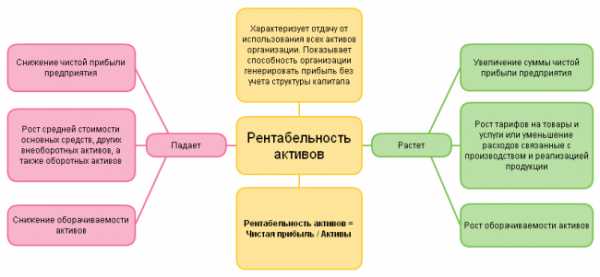

Рост значения рентабельности чаще всего сопряжен с увеличением уровня чистого дохода предприятия, с ростом стоимости товаров (услуг), а также с сокращением расходов на выпускаемую продукцию или предоставляемых услуг, с возросшей оборачиваемостью.

Уменьшение значения – это показатель снижения получаемой чистой прибыли, с увеличением стоимости оборотных, внеоборотных сумм, пониженной оборачиваемостью.

Формулы для исчисления

Общая формула расчета в коэффициенте, исчисляется путем разделения дохода предприятия за исчисляемый период времени на общие показатели стоимости.

К показателю чистого финансового дохода прибавляются процентные показатели взносов и налоговой ставки.

Полученную сумму следует поделить на произв. активы и умножить на 100%. К этой сумме исчисляемого дохода добавляются проценты, которые были отняты, в том числе и налоговые отчисления. Выплаты по займам следует относить к валовым растратам.

Важно: экономическая рент. акт. рассчитывается по формуле без % платежей, для выявления чистой прибыли компании.

Такое исчисление производится потому, что финансовое вложение в компанию производится двумя способами: за счет денежных масс компании и денег, полученных за счет займа. А в формировании капитала тип поступления финансовых составляющих значения не имеет.

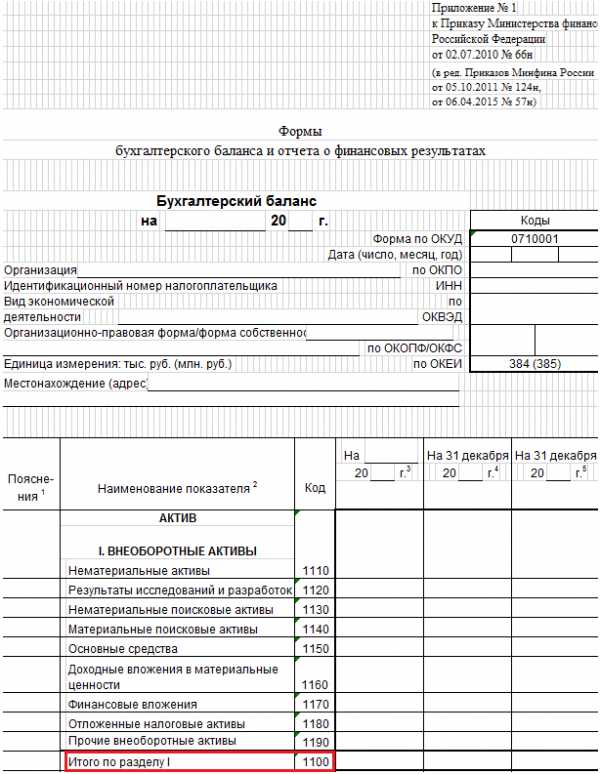

back to menu ↑Расчет по балансу

По внеоборотному имуществу

Внеоборотные активы предприятие использует более 1 года. Это имущество (основные средства, долгосрочные фин. вложения, НМА и т. д.) отражено в первом разделе бух. баланса.

Для исчисления в знаменателе указывается итог в первом разделе – строка 1100 – это показатель рентабельности.

Для анализа доходности показателей других видов, в знаменателе указывается та сумма, которая отображается в балансе в соответствующей строке.

Совет! Самый простой вариант расчета средней рентабельности: следует прибавить суммы показателей начала и конца года и разделить на 2.

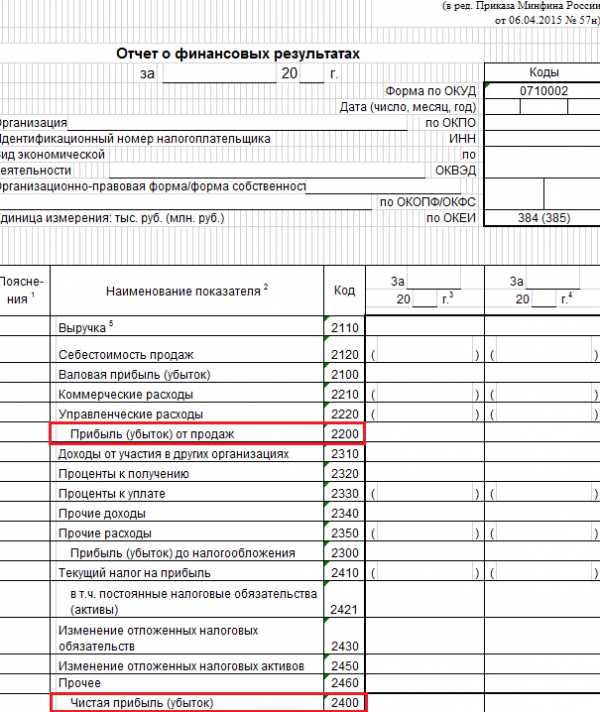

Для исчисления в числителе указываются суммы из финансовых отчетов (форма №2):

- строка 2200 — прибыль от продаж;

- строка 2400 — прибыль чистая.

По оборотному имуществу

Концепция расчета данного вида рентабельности идентична предыдущей. Числителем в формуле будет отображена сумма дохода из финансового отчета, знаменателем будет значение средней стоимости оборотных средств. Для расчета, выставляется сумма итога по балансу из 2 раздела строки 1200.

Исчисление отдельного вида будет производиться из расчета суммы из соответствующей строки 2 раздела.

Показатель ROA

ROA предполагает исчисление всех средств организации, а не только самостоятельных средств. Составляющими средств всего предприятия будут не только имеющиеся финансовые потоки, но и обязательства по займам и капитал.

Чем больше показатель, тем больше предприятие получает финансовой прибыли, при сравнительно небольшой степени капиталовложения инвесторов.

Главной задачей работы менеджмента компании является конструктивное вложение финансовых средств организации. Исчисление ROA позволяет установить, может ли предприятие быть рентабельным рычагом для получения прибыли, при сравнительно небольших вложениях.

back to menu ↑Коэффициент RONA

RONA – это показатель коэффициента рентабельности чистых активов. Путем исчисления, можно установить правильность использования вложенного капитала и получения большого дохода из вложенных средств его собственниками.

Чистые активы – это суммарная единица себестоимости (стоимость имущества), без включения сумм по выплате каких-либо долгов. Или, другими словами, это коэффициент рентабельности оборотных и внеоборотных финансовых средств.

Все собственники компании заинтересованы повысить это значение. Чистая прибыль напрямую указывает на целесообразность вложения капитала в данную организацию, а также показывает значение выплат дивидендов и отражается на общей стоимости.

Расчет RONA аналогичен исчислению ROA. Есть небольшое отличие – в расчет не следует брать капитальные расходы учреждения. Данный коэффициент – это показатель степени результативности на финансовом рынке.

RONA показывает менеджерам финансовой группы, что существуют вложения в приобретение и содержание имущества. За основу для расчета принимается годовая прибыль, после выплаты всех налогов.

back to menu ↑Для чего нужно рассчитывать ROA бухгалтеру

Считается, что исчислять коэффициент ROA чаще всего необходимо материальной группе аналитиков организации, которые оценивают проведенную работу по ведению эффективности развития бизнеса (изыскивают резервы роста).

Но для бухгалтера и налоговых специалистов предприятия это значение имеет также немаловажную роль. Потому что оценка рентабельности компании и расчет показателя ROA может стать одним из поводов для проверок налоговыми инспекторами.

Реально большие отклонения в рентабельности, в размере более 10% от средней отрасли, является поводом попасть на контроль налоговых органов.

Формула Дюпона

Рентабельность активов формула

yurface.ru

формула. Коэффициент рентабельности активов :: BusinessMan.ru

Рентабельность активов (Return on Assets, ROA) — примерный показатель коэффициента активности того или иного предприятия.

Он применим для:

- Отчетности денежных поступлений в производственную организацию.

- Характеристики уровня финансовой прибыли от всех активных денежных вложений и эффективности употребления имущества.

- Отражения качества работы менеджеров по финансам.

- Служит точным показателем дохода от каждого отдельного актива, принадлежавшего производству.

Значение показателя

Показатель рентабельности активов очень важен для инвестиционных вложений в предприятия, организации, обеспечивающие компанию кредитованием, генеральных директоров и лиц, занимающихся поставкой.

Посредством коэффициента ROA можно провести анализ уровня прибыльности данного предприятия вне зависимости от его денежных оборотов. Return on Assets — зеркало финансовой состоятельности компании, ее способности гасить кредиты, привлекательности для инвестиционных вложений и конкурирующей способности.

Расчет коэффициента ROA

Рентабельность активов, формула которой очень проста, выражается в коэффициенте, полученном посредством деления прибыли производства за определенный отрезок времени на общее количество активов. К числу, отражающему количество чистого годового денежного дохода, прибавляются процентные взносы и процент налоговой ставки. Полученная сумма делится на имеющиеся производственные активы и умножается на 100%.

К сумме полученного дохода нужно прибавить сумму отнятых процентов с учетом процента налогов. Платежи по кредитованию относятся к категории валовых растрат.

Рентабельность активов, формула которой выявляет показатель чистого дохода предприятия, должна быть без процентных платежей.

Особенности подобного вычисления обусловлены тем, что пополнение активов происходит посредством двух видов денежных поступлений — личных средств компании и суммы, взятой в кредит. При создании активов тип используемых финансов не играет существенной роли.

Главное в деле прибыли — проанализировать, насколько каждая денежная единица была употреблена во благо высокой доходности компании, этим и объясняется вычитание всех платежей по процентам, возвращенных до налога на прибыль.

Пример расчета уровня доходности компании. Если допустить, что некая компания располагает активами, стоимость которых составляет 100 млн, а чистый заработок составляет 20 млн, то ROA компании составит 20%.

Показатель рентабельности

Рентабельность активов предполагает расчет всех активов предприятия, а не только его личных средств. Составляющими активов предприятия, посредством которых компания оперирует, являются долговые обязательства и капитал.

Чем больше показатель «рентабельность активов», тем компания получает более крупные денежные поступления при небольшом уровне инвесторских капиталовложений.

Основная задача менеджмента любого предприятия — правильное распределение финансовых ресурсов компании. Вопрос в том, насколько эффективно действуют рычаги распределения финансов, и может ли данная организация дать высокий коэффициент рентабельности активов при малых капиталовложениях. Ведь любая компания при наличии инвесторских вложений может быть весьма прибыльной.

Расчет коэффициента рентабельности чистых активов (RONA)

Рентабельность чистых активов (Return on net assets, RONA) – это показатель рационального пользования капиталом, способность компании приносить большую прибыль через деньги, вложенные в нее собственниками.

Каждый владелец компании стремится к увеличению показателя коэффициента рентабельности ее активов. Получаемая ею чистая прибыль показывает, насколько целесообразны финансовые вложения в данную компанию, а также отражает показатель по выплатам дивидендов и влияет на стоимость активов.

За основу подсчетов берется отношение суммы прибыли с уплатой налогов к среднему годовому показателю недействующих активов и чистой цифры денежного оборота плюс средства из денежного фонда.

Формула RONA аналогична расчету уровня «рентабельность активов», но имеет свое отличие в том, что в учет не берутся капитальные расходы организации. Коэффициент рентабельности активов — показатель уровня результативности на рынке.

RONA служит предупреждением финансовым менеджерам о существовании затрат на покупку и содержание активов компании.

За основу берется годовой доход после уплаты надлежащих налогов (NOPAT).

Благодаря учету показателя выплат по кредитованию, ликвидируется недостаток, который предполагает ошибочное сравнение дохода после выплаты процентных ставок с базой активов.

Несмотря на кажущуюся точность проводимых вычислений, показатель RONA вызывает у экономистов некоторое сомнение в том, что его можно взять за основу расчета финансовой политики компании и рентабельности данного предприятия. По их мнению этот метод может вызвать серьезные недостатки в работе компании.

Отрицательные стороны расчета RONA

Первый минус: расчет отражает только бухгалтерские денежные поступления, а не само движение денег. Стоимость финансовой стратегии находится в зависимости от суммы и денежного потока, который сопряжен с большим риском. Расчет по методу RONA может быть неверным, ошибочная цифра будет неправильно использована при принятии тех или иных финансовых решений.

Второй минус данного метода заключается в том, что RONA выступает в качестве основополагающей величины для оценки результативности функционирования и бонусных начислений финансовым менеджерам. Это может привести к использованию стратегий, не соответствующих интересам инвесторов. Если финансовые руководители отделов предприятия стремятся к полному увеличению доходности от активов своего подразделения, то это чревато опасностью того, что отделы с высоким показателем рентабельности просто не будут работать над проектами, приносящими большую часть доходов компании.

Что такое чистые активы?

Это показатель разницы между активной и пассивной суммой предприятия. Если выразиться точнее, это рентабельность оборотных активов и необоротных денежных средств, обеспеченных вложениями организации. Чистые активы — показатель себестоимости всего имущества предприятия без каких-либо обязательств по уплате долга.

Количество чистых активов свидетельствует о финансовой состоятельности компании и ее конкурентоспособности. Необходимо отметить, что цена чистых активов может быть завышена искусственным путем для большего привлечения капиталовложений, и выявится реальной цифрой при выплатах дивидендов вкладчикам.

Факторы, оказывающие влияние на RONA

Если уровень чистых активов возрастает, то это свидетельствует о положительной деятельности самой компании, и тут немаловажную роль сыграли следующие факторы:

- Коэффициент продаж достаточно возрос.

- Оборот чистых активов также стал больше.

businessman.ru