Платежная компания система – 3.3. Организация деятельности операторов платежной системы. Платежные системы

Платёжная система — Википедия

Материал из Википедии — свободной энциклопедии

Платёжная систе́ма — совокупность правил, процедур и технической инфраструктуры, обеспечивающих перевод стоимости от одного субъекта экономики другому. Платёжные системы являются одной из ключевых частей современных монетарных систем.

Обычно подразумевается, что через платёжные системы осуществляется перевод денег. С юридической точки зрения в большинстве случаев происходит перевод долга: средства, которые платёжная система должна одному из клиентов, она становится должна другому клиенту. Когда первый клиент передаёт платёжной системе свои деньги, то фиксируется сумма такой передачи, то есть сумма долга перед первым клиентом. Своим распоряжением клиент может указать, что платёжная система теперь должна не ему, а второму клиенту. При обращении второго клиента к платёжной системе у него есть возможность получить денежный эквивалент такого долга. В ряде случаев платёжными средствами выступают не деньги или долги, номинированные в деньгах, а условные платёжные единицы или специализированные ценные бумаги (примером могут служить WMR, биткойн).

Платёжные системы являются заменителем расчётов наличными деньгами при осуществлении внутренних и международных платежей и являются одним из базовых сервисов, предоставляемых банками и другими профильными финансовыми институтами.

Расширенными формами платёжных систем (включая физическую или электронную инфраструктуру и связанные с ними процедуры и протоколы) являются проведение финансовых транзакций с помощью банкоматов, платёжных киосков, POS-терминалов, карт с хранимой денежной стоимостью; электронных кошельков; проведение транзакций на валютных рынках, рынках фьючерсов, деривативов и опционов. Некоторые платёжные системы включают в себя кредитные механизмы, однако их следует рассматривать вне аспекта платёжных систем.

Электронные платёжные системы являются подвидом платёжных систем, которые обеспечивают осуществление транзакций электронных платежей через сети (например, Интернет) или платёжные чипы.

Система расчётов в режиме реального времени[править | править код]

Развитие современных технологий привело к созданию национальных платёжных систем с участием центральных банков, что стало серьёзным фактором антикризисной работы на финансовом рынке.[1] Если в 1985 году только 3 центральных банка внедрили Систему валовых расчётов в режиме реального времени (Real-Time Gross Settlement — RTGS), то в начале 21 века их число превысило 90. По прогнозу только 1 процент центральных банков не введёт RTGS к 2020 году. Введение этой системы стало одним из критериев инновационных характеристик центрального банка, поскольку с их помощью достигаются таки

ru.wikipedia.org

Электронные платежные системы Интернета. Обзор. Подключение.

Как выбрать лучшую платежную систему? Наверняка, при запуске Интернет-проекта, каждый сталкивался с этим вопросом. Действительно, у каждого бизнеса существует множество требований по срокам вывода поступающих средств, максимальному размеру комиссии, необходимой простоте интеграции и удобству для покупателей. Кроме того, Интернет-бизнес бывает разного уровня рисковости и часто ведется от юридических лиц из оффшорных зон, что конечно, требует нестандартных решений. Далее мы рассмотрим основные существующие сегодня электронные платежные системы Интернета, а точнее их типы с преимуществами и недостатками каждого.

Все представленные на этой Интернет-странице текстовые и графические материалы

являются собственностью ООО «Смарт Групп» — компании зарегистрированной на территории Российской Федерации.

Использование этих материалов без письменного согласия правообладателя запрещено и будет преследоваться в соответствии

с законодательством путем обращения в хостинг центры, обслуживающие Интернет-сайты нарушителей, а также путем обращения

Электронные платежные системы Интернета

Всего существует четыре основных типа платежных систем для сайта:

1. Карточные платежные системы для сайтов

Типичные их представители — это не сами VISA и MasterCard, а всегда связка из двух юридических лиц, а именно банка и процессинга. Обе эти организации присутствуют всегда и являются необходимыми элементами процедуры клиринга карточных платежей. Банк открывающий так называемый «мерчант счет» является хранилищем для принимаемых денежных средств и несет ответственность за их «чистоту». А координатором всего сложного процесса проверки карточных данных и гарантом транзакционности является процессинговый центр. При этом когда подключается платежная система для сайта и те и другие могут работать с множеством других банков и процессингов. Единственными условиями являются наличие договоренностей и техническая интеграция между участниками процесса.

Когда при подключении к платежной системе банковских карт, встает вопрос обратиться в банк или в процессинг, то выбор делается безусловно в пользу процессинговой компании. Причин сразу несколько. Во-первых, из связки «банк+процессинг» только банки являются ответственными лицами перед карточными и межбанковскими регуляторами, поэтому с банком несравненно тяжелее договориться. Плюс, как правило, банки специализируются только на определенных видах бизнесов и плохо работают с Интернет-компаниями не подпадающими под их наработанный шаблон, причем заранее подходит банк или нет определить невозможно. Процессинги же наоборот не связаны жесткими требованиями и страхом потери лицензии и поэтому «абсолютно гибки», кроме того в них, в отличии от банков, работают IT-специалисты, которым близки все ваши вопросы, и которые всегда готовы подсказать, что и как лучше делать.

Учитывая выше сказанное и тот факт, что и банки и процессинги работают с множеством контрагентов, несложно понять, что проще обратиться в процессинг, который, почти наверняка, сможет с вами работать и далее «веерно» разослать свою анкету по банкам с которыми он интегрирован, чем перебирать по очереди банки ожидая, что какой-то из них даст согласие и потом, надеяться, что с ним сотрудничает нормальный процессинг.

2. Системы электронных кошельков

С электронными валютами всё значительно проще, чем с банковскими картами. Поскольку данные организации совмещают в себе одновременно и функции технического провайдера при подключении, и «центробанка» для самих себя, и надзорного органа, и законодателя для своих собственных денег, то несложно догадаться что в этих условиях бюрократическая составляющая подключения минимальна. Конечно, в России Федеральный закон «О национальной платежной системе» несколько увеличил требования для организаций, но в общем и целом подключение к платежной системе типа QIWI и WebMoney являются наиболее простыми для интеграции решениями для безналичной оплаты. Пожалуй, единственным недостатком этих систем является их малая популярность, за исключением, возможно, такой группы покупателей, как технически продвинутая молодежь, что, конечно, негативно сказывается на возможностях использования любого электронного кошелька в качестве основной платежной системы для сайта.

3. Платежные посредники

Особая группа организаций являющихся с одной стороны электронными кошельками, а с другой, работающих с валютами реального мира — это платежные посредники. Если вам требуется платежная система пластиковых карт, но не получается пройти процедуру «комплайнс» ни в одном банке или вы просто хотите сэкономить время, то можно попробовать обратиться в системы типа PayPal или Moneybookers которые, действуя от вашего имени, будут принимать на свой счет деньги клиентов, а потом уже переводить их вам. Что самое интересное, комиссии в таких организация могут быть даже эквивалентны нормальному процессингу. К сожалению, в этих системах всегда существует требование к каждому конечному покупателю о прохождении процедуры регистрации, что значительно усложняет процесс покупки, что в условиях Интернет-торговли может стать фатальным недостатком.

4. Универсальные платежные системы или «агрегаторы»

Некоторые процессинговые центры, работающие с VISA и MasterCard, стремятся стать универсальными платежными системами. Для этого они интегрируются с множеством представителей всех предыдущих групп. Благодаря тому, что они являются официальными дистрибьюторами всех своих контрагентов эти «агрегаторы» предоставляют своим клиентам услуги «одного окна» по подключению сразу множества платежных решений «электронных кошельков» и «платежных посредников».

Как правило, клиенту, при обращении к такому агрегатору, необходимо лишь однажды заполнить анкету и далее весь процесс работы с прочими системам агрегатор берёт на себя. При этом, комиссии и прочие условия на каждое отдельное решение всегда точно такие же, как и при работе напрямую с провайдерами услуг. Идентичность условий с конечным провайдером является обязательным условием деятельности. Одним из примеров такого агрегатора является наша универсальная платежная система Ecommerce Payments.

За одно обращение подключаем ко всем платежным системам представленным здесь и ниже.

www.ecommerce-payments.com

Электронные платежные системы интернета: типы и описание

Электронные платежные системы интернета для активных пользователей сети стали обыденностью, и мало кто из последних задумывается о их роли в экономике страны и макроэкономики в целом.

Пользователи систем лишь по достоинству оценили их удобство и быстроту проведения транзакций. Платеж через платежные системы осуществляется за период от нескольких минут до получаса.

Назначение, функции и задачи платежных систем

Всемирные платежные системы выполняют роль экономических путей сообщения или инфраструктуры в мировой экономики. Они позволяют организовывать передвижение денежных потоков.

Но это не единственное предназначение систем платежей, иначе они бы выполняли второстепенные роли или являлись вспомогательными компонентами экономики. Их же роль ключевая, так как обеспечивают все расчеты, их непрерывность и бесперебойность.

Мировые платежные системы стали формироваться одновременно с возникновением денег – как средства платежа и обращения. Сегодня, даже в условиях рынка и свободной конкуренции, они регулируются государством.

В нашей стране регулятивные функции в отношении систем платежей осуществляет Центральный банк страны. Следует отметить и то, что у нас правовое поле для функционирования платежных систем начало формироваться сравнительно недавно, несмотря на их распространение. Об этом свидетельствуют и развивающиеся в ускоренных темпах электронные платежные системы интернета. Сегодня они стали основным элементом кредитно-финансовых систем.

Основные элементы платежных систем

Рассмотрим основные элементы платежных систем:

- В первую очередь это целостный объект. Для определения платежной системы, как целого или целостного объекта, ее следует выделить из среды ее функционирования. Так, данные системы могут функционировать в рамках государственной экономки, выделяют и узкоспециализированные платежные системы, функционирующие, например, в рамках банковских систем или банковские платежные системы, финансового рынка.

- Следующим элементом, позволяющим определить целостность платежной системы – это ее эмитент, обеспечивающий выпуск платежных средств в общий оборот.

- Также, в качестве элемента платежной системы можно выделить платеж или все платежи платежной системы, являющиеся формой действия систем.

- В качестве признака и одновременно показателя эффективности можно отметить скорость транзакции, которой способна похвастаться мгновенная платежная система.

- Системообразующие связи, их должно быть не менее двух видов. С их помощью система приводится в действие, с того момента, как только платеж передан в платежную систему.

- Структура системы – определенная ее организация. Так, простейшие системы для осуществления платежей состоят из платежного средства, процессингового центра, межбанковской сети.

- Платежные системы сети интернет организуются по тем же принципам, но отличаются лишь тем, что пользователи сети могут осуществлять перевод платежей электронно и дистанционно.

Принципы организации работы платежных систем

Все крупнейшие платежные системы мира подчинены в своей деятельности общим принципам и правилам. В первую очередь они должны функционировать в рамках одних правовых категорий. В условиях экономики государства в качестве правового поля выступает соответствующее финансовое законодательство данной страны. Международные электронные платежные системы функционируют в соответствии с международными законами.

Принцип управляемости выражается в прозрачности и четкой структурированности элементов управления платежной системой.

Риск – менеджмент или комплексное управление рисками. Она осуществляет контроль и позволяет избежать всех видов рисков: риски ликвидности, операционные, правовые и кредитные. Компании платежной системы придают этим моментам первостепенное значение.

Среди других принципов следует также назвать:

- принцип качественных расчетов;

- принципы прозрачности и эффективности.

Услуги электронной платежной системы, набирающие популярность, не отвечающие вышеназванным принципам, не в состоянии будут конкурировать на рынке.

Типы платежных систем

На нынешний момент можно выделить три типа платежных систем:

- с использованием кредитных схем;

- с использованием дебетовых схем;

- с использованием цифровых (электронных) денег.

Первый тип платежных систем считается наиболее используемыми. Это не вызывает удивления, ведь для своей работы крупнейшие платежные системы мира используют известные всем кредитные карты типа Viza или MasterCard.

Второй тип использует в свое работе цифровые аналоги чеков и наличности – это NetCach, NetChex, NetBill и др.

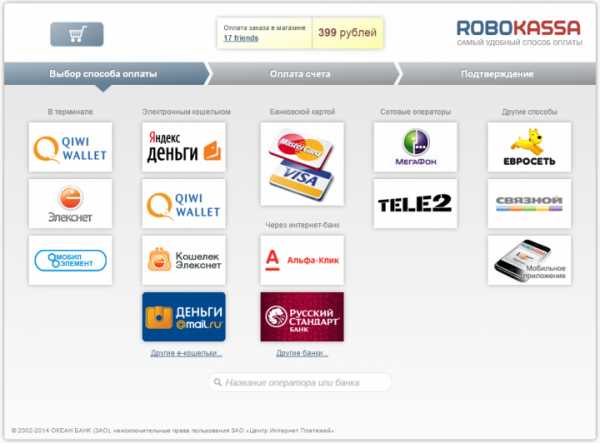

Третий тип – он еще известен под названием платежные шлюзы – это электронные платежные системы. Данная категория платежных систем использует преимущество наличных денег в сети интернет. Наиболее яркими представителями данных систем являются такие электронные системы как Яндекс-кошелек, WebMoney, Qiwi, PayCach, E-gjld, PeyPal и др.

Первые три используются в основном только для расчета на территории России и ближнего зарубежья. Остальные для расчетов, которые осуществляют платежные системы США и Европы.

Некоторые платежные системы можно использовать через интернет. Как осуществить оплату? Смотрите здесь. Другие системы работают через специальные платежные терминалы. Пошаговую инструкцию можно найти в этой статье.

1 и 2 тип электронных платежных систем

Высокую популярность данного вида платежей объясняет то, что в большинстве крупнейших стран давно уже стало традицией оплачивать свою покупку при помощи карточки – кредитной или дебетовой.

Так, в США сформировалась самая крупная платежная система – Мастер Кард. Преимуществ данного вида платежа несколько, но основным считается, то, что наличности не нужно. Особенно хорошо при совершении крупных покупок.

То, что деньги на этих картах практически невозможно ощутить вживую и человек тратит несколько больше, чем при расчете наличностью – это минус.

Проведенные исследования показывают, что в рамках данной платежной системы чаще всего используют кредитные карты. И этому также есть свои объяснения, в частности многие онлайн-магазины не принимают для оплаты дебетовые (зарплатные) карты.

Банки, в свою очередь, устанавливая высокий процент за снятие наличности с кредитных карт, вынуждают владельцев расплачиваться картами.

3 тип

Электронные кошельки и иные международные электронные платежные системы в России получили больше распространения. И в большей степени этому способствовало то, что этот вид электронных платежей обеспечивает владельцу большую безопасность.

Ведь при использовании пластиковых карт для интернет-платежей ими может воспользоваться любой человек, не только владелец.

Тогда как при использовании, к примеру, ВебМани или яндекс-кошелька без знания специального платежного пароля ими может воспользоваться только хозяин.

payinfosystem.ru

Сопровождения платежных сервисов | Создание платежной системы

Создание платежной системы от компании КоАнСо

Компания «Консалтингово — Аналитический Союз» (ООО «КоАнСо») оказывает профессиональные услуги на рынке правового консалтинга. Мы помогаем подбирать грамотные законные варианты для эффективного решения задач, стоящих перед Вашим бизнесом.

Мы предлагаем комплекс услуг от юридического консультирования до проведения дью дилидженса и комплаенс-анализа (проверки на соответствие требованиям законодательства) до

В штате любой организации всегда есть юрист, либо целый отдел, занимающийся специальными вопросами ее деятельности. Но нередко возникают ситуации, когда обращение в консалтинговую компанию оказывается более эффективным, грамотным, продуманным и оправданным решением, нежели поручение штатному специалисту компании. У нас работают профессионалы, которые находят верный подход к решению вопросов в различных отраслях права и экономики.

Грамотный подход

Грамотный и компетентный подход, ответственность и профессионализм экспертов нашей компании – надежная опора для отечественного бизнеса и зарубежных инвесторов, которым мы также оказываем организационную и правовую поддержку! Система электронных платежей от нашей компании – надежное подспорье Вашему бизнесу. Для многих клиентов произведено персональное создание платежной системы.

Надежность

Мы осуществляем надежное правовое сопровождение среднего и крупного бизнеса, а также помогаем тем, кто находится на этапе старт-апа. В любом случае успех во многом зависит от грамотных действий специалиста в области права. Поэтому наша фирма обязательно должна быть в числе тех, с кем Вы налаживаете тесное сотрудничество.

Наша миссия — честное, компетентное, квалифицированное, комплексное содействие клиенту в реализации его проектов и идей, на благо ему и обществу в целом. Наше кредо — независимость, объективность, профессионализм.

Среди клиентов фирмы – крупные коммерческие компании и государственные учреждения, выбору которых стоит доверять. Создание платежной системы для них – наша заслуга.

Компания «КоАнСо» открыта для сотрудничества со средствами массовой информации. Обратившись к нам, журналисты всегда могут рассчитывать на оперативную, объективную, профессиональную консультацию по вопросам правового характера. Только свежие, актуальные комментарии экспертов, основанные на профессиональных знаниях и практике, помощь и содействие в подготовке журналистских материалов, сюжетов, репортажей, комментариев, циклов передач, а также профессиональная консультация!

Мы с удовольствием взаимодействуем и с образовательными заведениями. Об условиях сотрудничества Вы можете узнать из раздела меню или связаться с нами по номерам:

+7 (926) 206-61-52;

+7 (963) 9911069.

coanso.ru

Платёжные системы Википедия

Платёжная систе́ма — совокупность правил, процедур и технической инфраструктуры, обеспечивающих перевод стоимости от одного субъекта экономики другому. Платёжные системы являются одной из ключевых частей современных монетарных систем.

Обычно подразумевается, что через платёжные системы осуществляется перевод денег. С юридической точки зрения в большинстве случаев происходит перевод долга: средства, которые платёжная система должна одному из клиентов, она становится должна другому клиенту. Когда первый клиент передаёт платёжной системе свои деньги, то фиксируется сумма такой передачи, то есть сумма долга перед первым клиентом. Своим распоряжением клиент может указать, что платёжная система теперь должна не ему, а второму клиенту. При обращении второго клиента к платёжной системе у него есть возможность получить денежный эквивалент такого долга. В ряде случаев платёжными средствами выступают не деньги или долги, номинированные в деньгах, а условные платёжные единицы или специализированные ценные бумаги (примером могут служить WMR, биткойн).

Платёжные системы являются заменителем расчётов наличными деньгами при осуществлении внутренних и международных платежей и являются одним из базовых сервисов, предоставляемых банками и другими профильными финансовыми институтами.

Расширенными формами платёжных систем (включая физическую или электронную инфраструктуру и связанные с ними процедуры и протоколы) являются проведение финансовых транзакций с помощью банкоматов, платёжных киосков, POS-терминалов, карт с хранимой денежной стоимостью; электронных кошельков; проведение транзакций на валютных рынках, рынках фьючерсов, деривативов и опционов. Некоторые платёжные системы включают в себя кредитные механизмы, однако их следует рассматривать вне аспекта платёжных систем.

Электронные платёжные системы являются подвидом платёжных систем, которые обеспечивают осуществление транзакций электронных платежей через сети (например, Интернет) или платёжные чипы.

Система расчётов в режиме реального времени[ | ]

Развитие современных технологий привело к созданию национальных платёжных систем с участием центральных банков, что стало серьёзным фактором антикризисной работы на финансовом рынке.[1] Если в 1985 году только 3 центральных банка внедрили Систему валовых расчётов в режиме реального времени (Real-Time Gross Settlement — RTGS), то в начале 21 века их число превысило 90. По прогнозу только 1 процент центральных банков не введёт RTGS к 2020 году. Введение этой системы стало одним из критериев инновационных характеристик центрального банка, поскольку с их помощью достигаются такие публичные цели, как финансовая стабильность и антикризисная готовность. При таких инновационных оценках имеет значение и такой существенный элемент, как размер инвестиций в информационные и технологические возможности системы (Information and Communication Technologies — ICT), который должен иметь экономическое обоснование. «Мы ожидаем, что страны, где ICT дешевле и соответствуют более низкой стоимости инвестиций, внедрение RTGS происходит быстрее… Более эффективно управляемые центральные банки, вероятнее всего, способны внедрить новые технологии и получить больше преимуществ, когда система уже установлена», — пишут эксперты Федерального Резервного Банка Нью-Йорка в своём отчёте «Technology Diffusion within Central Banking: The Case of Real-Time Gross Settlement». При этом соотношение количества сотрудников центрального банка к количеству общего населения страны является, по их мнению, одним из критериев скорости внедрения RTGS. При этом, вероятно, они увязывают величину аппарата с бюрократизацией работы центрального банка и его собственной недостаточной обеспеченностью внутренними технологическими системами, позволяющими сократить число сотрудников. Европейский Центральный Банк сделал наличие RTGS обязательным условием, поэтому не только страны Европейского Союза, но и остальные европейские страны, тяготеющие к нему, внедрили эту систему.

Центральные банки внедряют RTGS в целях улучшения эффективности национальных финансовых рынков, в первую очередь, через уменьшение риска неплатежей. Исследователи выделяют четыре основных причины для внедрения центральными банками системы RTGS[2]:

- Во-первых, это необходимо для конкурентоспособности национальных рынков в условиях глобальной конкуренции по привлечению инвестиций.

- Во-вторых, внедрение RTGS позволяет совмещать платежи с платёжными системами других стран, в случае такой необходимости.

- В-третьих, это помогает в установлении однотипных RTGS в странах с давними историческими торговыми связями (как, например, страны СНГ) и позволяет помогать им в установлении и обновлении собственных платёжных систем.

- В-четвёртых, можно не затрачивать собственные усилия и воспользоваться услугами имеющихся на международном рынке компаний, специализирующихся на установке национальных RTGS.

Организация платёжной системы не должна отставать от современного ей уровня технологического развития и должна обновляться, чтобы сохранить свою эффективность в снижении или элиминировании финансовых расчётных рисков национальной экономики. Претензии на международный финансовый центр, не поддержанные передовой и конкурентоспособной по сравнению с другими странами платёжной системой, не имеют под собой никаких реалистических оснований. Технологическая эффективность платёжной системы определяет эф

ru-wiki.ru

Платежные системы

БЕЛКАРТ

«БелКарт» – это отечественная система межбанковских расчетов

Республики

Беларусь на основе пластиковых карточек . Система

построена на базе единой информационной технологии

и включает собственно инструмент платежа – пластиковую

карточку с микропроцессором, программно-технические

комплексы, средства электронной передачи данных и

специализированное терминальное оборудование, организационные

и методологические документы.

AMERICAN

EXPRESS

American

Express — американская диверсифицированная корпорация,

оперирующая на рынках международного делового и частного

туризма, финансовых услуг и электронной коммерции.

Оказывает услуги физическим и юридическим лицам

ASSIST

ASSIST — это мультибанковская система платежей по пластиковым

и виртуальным картам через интернет, позволяющая в

реальном времени производить авторизацию и обработку

транcакций.

CAPITAL

COLLECT SERVICES

Capital Collect Services, Ltd — компания,

зарегистрированная в Belize в 2005 году. Компания

Capital Collect Services, Ltd действует как финансовый

посредник или поверенный в финансовых делах своих

клиентов.

CHRONOPAY

Компания Chronopay – голландская карточная

платежная система, начавшая работу на российском рынке

в 2005 году, сразу обозначив его как один из приоритетных

для своей деятельности. Компания предоставляет полный

спектр услуг по осуществлению интернет-платежей для

полноценной работы компании клиента на рынке электронной

коммерции.

CONTACT

Система CONTACT предоставляет возможность

частным лицам осуществлять платежи в пользу юридических

лиц за услуги и приобретенные товары, по упрощенной

процедуре, без открытия счета в пунктах системы CONTACT.

КРЕДИТПИЛОТ

Компания «КредитПилот.ком» была

образована в 1999 году. Основным видом деятельности

является предоставление посреднических услуг по приобретению

товаров и услуг через интернет или каналы мобильной

связи. Компания «КредитПилот.ком» предлагает

эффективный способ приобретения и оплаты товаров и

услуг в интернете в режиме реального времени.

CYBERPLAT

CyberPlat® — это универсальная мультибанковская

интегрированная система платежей в Интернет, которая

обеспечивает весь спектр финансовых услуг — от микроплатежей

до межбанковских расчетов.

DINERS

CLUB INTERNATIONAL

Предприятие Diners Club, созданное в 1950

году, считается отправной точкой в истории развития

карточной индустрии. Сегодня сервисная сеть международного

элитного клуба Diners Club International (DCI) охватывает

более чем 200 стран мира и состоит из 8,7 млн. сервисно-торговых

предприятий.

EASYPAY

EasyPay – платежная система созданная для

качественного улучшения способов оплаты услуг. Платежная

система представляет собой сеть автоматов расположенных

в людных местах города Новосибирска. Удобный интерфейс

терминала позволяет оплачивать услуги легко и быстро.

EASYPAY

(РЕСПУБЛИКА БЕЛАРУСЬ)

EasyPay – первая белорусская система интернет-платежей.

EasyPay – это аналог традиционных денег. EasyPay ориентирована

на осуществление быстрых платежей через Интернет.

ECOCARD

EcoCard Ltd является европейской компанией,

специализирующейся в области высоких технологий и

фокусирующей свое внимание на альтернативных платежных

системах и их обслуживании.

ELECSNET

Компания «Элекснет» предлагает

уникальную легитимную схему получения платежей для

поставщиков продуктов и услуг без дополнительных финансовых

вложений.

EMPAY

Empay занимается организацией точек по приему

платежей и предоставляет услуги любым розничным точкам,

магазинам, супермаркетам, игровым клубам, бизнес центрам,

АЗС, банкам.

E-PORT

Организатор Электронной Платежной Системы, основанной на использовании

универсальной предоплаченной карты — единой карты

e-port . Карта e-port предназначена для оплаты счетов

за услуги Участников Системы e-port через интернет

или с помощью мобильного телефона, а также является

универсальной технологической платформой для всех

продуктов Группы e-port.

ЗОЛОТАЯ

КОРОНА

Платежная система «Золотая Корона» стартовала в 1994 году в Новосибирске. Технология

безналичных расчетов по микропроцессорным пластиковым

карточкам для платежной системы разработана компанией

«Центр Финансовых Технологий» — ведущим

российским разработчиком программных решений для банков,

платежных систем, промышленных и торговых предприятий.

MASTERCARD

WORLDWIDE

MasterCard распространен до такой степени, что никакая другая

платежная карта не принимается в большем количестве

мест во всем мире, чем с логотипом MasterCard.

На сегодня это одна из самых широко известных платежных

систем в мире. Сеть банкоматов MasterCard/Cirrus одна

из самых больших сетей АТМ в мире с более чем 900

000 мест обслуживания на всех семи континентах.

МЕРАДОМ

Компания «Мерадом» — платежная

система, созданная для осуществления приема платежей

населения за услуги сотовых операторов, телефонных

компаний, ЖКХ, Интернет провайдеров, кабельного и

ему подобного телевидения.

MONEYBOOKERS

Moneybookers помогает любому бизнесу или

потребителю, у которого есть email адрес, надежным

и дешевым способом посылать и получать платежи онлайн

– в реальном времени!

MONEYGRAM

INTERNATIONAL

MoneyGram – это услуга по быстрому и простому переводу

денег, которая всегда доступна. Услугами MoneyGram®

можно воспользоваться во многих широко известных банках,

в бюро путешествий, на заправочных станциях, в пунктах

обмена валюты, в магазинах розничной торговли и везде,

где есть знак MoneyGram.

MONEYMAIL

Компания «Манимэйл» (MoneyMail) создана в 2004 году. В ней объединен опыт специалистов

московского банка «Мегаватт-Банк» (с 19.10.2006

— ЗАО «Банк ФИНАМ») в области дистанционного

управления денежными средствами.

РАПИДА

Платежная система «Рапида» является

обществом с ограниченной ответственностью, имеет лицензию

небанковской кредитной организации от Центрального

Банка Российской Федерации (№ 3371-К от 13.04.2004

г.) и собственный процессинговый центр.

PAYPAL

PayPal — более безопасный и простой способ перечисления и приема денежных средств через Интернет. Служба PayPal позволяет каждому выбирать наиболее удобный способ оплаты, в том числе с использованием счетов кредитных карт, банковских счетов, PayPal Smart Connect или остатков средств на счете, без раскрытия финансовой информации.

RBS

(RUNET BUSINESS SYSTEM)

Компания Runet Business Systems (RBS) создана в 2000

году. Учредителем компании является Банковский Производственный

Центр (БПЦ) — ведущий российский системный интегратор

в области создания и внедрения систем электронного

бизнеса и электронной коммерции, а также построения

платежных систем на основе пластиковых карт.

RUPAY

Система интернет-расчетов Rupay предназначена

для упрощения совершения покупок в сети Интернет.

C помощью этой системы, Вы сможете легко и быстро

приобретать товары в Интернет-магазинах, пополнять

лицевые счета сотовых операторов, провайдеров доступа

в Интернет и воспользоваться множеством платных услуг,

предоставляемых коммерческими веб-сайтами.

SIMMP

SimMP — единая система мобильных сервисов,

позволяющая клиенту банка управлять своими средствами

на счете при помощи мобильного телефона.

СТБ

Платежная система СТБ — это система взаимоотношений

и процедур, возникающих между юридическими и физическими

лицами, по поводу обработки информации по операциям,

совершенным с использованием карт Платежной системы

СТБ, эмиссии карт Платежной системы СТБ и расчетов

по операциям, инструментом совершения которых явились

карты платежной системы СТБ.

TRAINEX

Компания TrainEx была создана и задумывалась

как воплощение идеала финансовой компании, работающей

стабильно, оперативно и точно.

UNION

CARD

Платежная система «Юнион Кард» в настоящий момент является фактически единственной

российской межбанковской общенациональной платежной

системой, в состав которой входит более 300 российских

банков.

UNISTREAM

Юнистрим – это международная система срочных денежных

переводов физических лиц без открытия банковского

счета.Система интересна своей спецификой и удобством в использовании.

VISA

INTERNATIONAL

Платежная система Visa — это

некоммерческая ассоциация, которая объединяет 21

000 банков по всему миру. Visa выполняет посредническую

роль между банками и занимается организацией расчетов

и обеспечивает техническое взаимодействие между

участниками системы.

WEBMONEY

Компания WM Transfer Ltd — владелец и администратор

платежной системы WebMoney Transfer. Система WebMoney

Transfer существует с 1998 года. Разработчиком программного

обеспечения платежной системы WebMoney Transfer является

ЗАО «Вычислительные Силы», которое также

осуществляет техническую поддержку системы WebMoney.

WESTERN

UNION

Western Union осуществляет денежные переводы

и производит платежные операции с использованием денежных

чеков и других электронных платежных систем. Клиенты

Вестерн Юнион могут просто и быстро отправлять и получать

деньги в более чем 196,000 пунктах обслуживания в

195 странах мира.

ЯНДЕКС.ДЕНЬГИ

Яндекс.Деньги — универсальная платежная система.

Она позволяет безопасно и быстро оплачивать товары

и услуги в интернете.

X-PLAT

Платежная система «X-Plat» позволяет

осуществлять моментальное пополнение лицевых счетов

покупателей услуг. Перечень поставщиков услуг постоянно

расширяется и включает в себя на настоящий момент

как федеральные, так и региональные предприятия и

организации.

rbcard.com

Создание систем электронных платежей | Компания «КоАнСо»

Возможности, предложенные современными техническими средствами, позволяют не только реализовать движение финансовых потоков с привлечением уже имеющихся на рынке сервисов, но и организовать собственную систему, наилучшим образом приспособленную под конкретные условия и виды деятельности. Создание платежных систем представляет собой достаточно сложный процесс, который имеет техническую и юридическую стороны. Только профессиональная и качественная оценка рисков и возможностей на начальном этапе закладывает надёжную базу для реализации проекта. Создание платежных систем предусматривает несколько этапов, от грамотной и своевременной реализации которых зависит успех всего предприятия. Обладая солидным опытом в сегменте юридической поддержки интернет проектов и финансовых сервисов, мы готовы предложить услуги по оценке деятельности и предполагаемых рисков, квалифицированной разработке пакета документов и полному профессиональному сопровождению процессов оформления. С помощью компании «КоАнСо» обеспечивается организационно и юридически корректное функционирование платежного сервиса.

Стоимость создания платежной системы рассчитывается индивидуально.

Если вы хотите уточнить стоимость услуг или условия сотрудничества, свяжитесь с нами по телефонам 8 (926) 206 61 52, 8 (495) 620-48-03. Вы также можете оправить нам заявку.

Наши преимущества

Как осуществляется создание платежных систем?

В процессе организации бизнес-модели, нацеленной на операции с денежными потоками, всегда существует целый ряд аспектов, оценить которые в одиночку не способен ни один специалист. Обстоятельно и грамотно подходя к работе, наши сотрудники в первую очередь определяют специфику требуемой системы. Стоит отметить, что возможно огромное количество вариантов организации в зависимости от требуемого функционала модели. Даже самые простые модели, призванные реализовывать ограниченный набор операций, должны оформляться в соответствии с предусмотренными законодательством требованиями и иными юридическими аспектами. Если предстоит создание платежных систем более значительных масштабов, ориентированной на подключение сразу ко многим внешним агентам, то здесь требуется уже более глубокий и тщательный анализ деятельности. Предоставление финансовых услуг всегда относится к крайне ответственному роду деятельности, так как любые недочёты способны стать причиной не только денежных потерь, но и утраты имиджа среди клиентов. Профильная компания «КоАнСо» предлагает полный спектр юридического обеспечения при организации деятельности. Мы предлагаем следующие преимущества.

Как мы работаем

Звонок/Заявка

на сайте

Согласование

с экспертом

Заключение договора,

оплата

Оказание

услуги

Довольный

клиент

- Квалифицированная разработка проекта на основе имеющихся требований. Мы готовы предложить большой набор вариантов построения системы, в соответствии с имеющимися бизнес-задачами. Рассматриваются особенности взаимодействия и отношений между различными участниками проекта и компонентов системы.

- Оценка функционального потенциала предложенной конструкции, её применимости, а также общего соответствия установленным правовым нормам.

- Разработка и подготовка полного пакета официальных документов на основе достоверных и актуальных сведений. Сопровождение их согласования.

- Всесторонняя компетентная поддержка на этапах оформления. Существенная оптимизация и ускорение процедур.

- Создание платежных систем с нашей помощью приносит минимум хлопот заказчикам, так как специалисты берут на себя подготовку проектов всех основных документов.

- Осуществляется консультация клиентов по поводу связанных с проектом вопросов, разработка рекомендаций для приведения деятельности в соответствие с установленными стандартами.

- Приемлемая стоимость позволяет прибегнуть к квалифицированной помощи компании «КоАнСо».

Анализ и оценка рисков

Юридическое сопровождение бизнеса

Квалифицированная юридическая помощь

coanso.ru