План счетов бухгалтерского учета это систематизированный перечень – 4.5 План счетов бухгалтерского учета

4.5 План счетов бухгалтерского учета

Планом счетов бухгалтерского учетаназывается систематизированный перечень синтетических счетов и субсчетов, необходимых для отражения хозяйственной деятельности организации.

В Плане счетов каждому наименованию счета присваивается условное цифровое обозначение (шифр). В практической работе вместо наименования счетов указываются их шифры, что сокращает объем учетной работы. Шифры счетов необходимы и для автоматизированной обработки бухгалтерских документов.

На основе Плана счетов организуется вся система бухгалтерского учета в организациях и объединениях.

По данным счетов составляется отчетность, используемая для оперативного руководства и анализа хозяйственной деятельности предприятий. Этим объясняется необходимость применения экономически обоснованной системы счетов, обеспечивающей получение показателей, характеризующих производственную и хозяйственную деятельность предприятий.

План счетов бухгалтерского учета представляет собой систематизированный перечень счетов бухгалтерского учета, в основе которого используется классификация счетов по их экономическому содержанию.

В Плане счетов все счета сгруппированы в 8 разделов. Отдельно выделены забалансовые счета.

I | – Внеоборотные активы |

II | – Производственные запасы |

III | – Затраты на производство |

IV | – Готовая продукция и товары |

V | – Денежные средства |

VI | – Расчеты |

VII | – Источники собственных средств |

VIII |

В основу группировки счетов по разделам положены экономические особенности учитываемых объектов. В каждом разделе отражены экономически однородные виды имущества, обязательств и хозяйственных операций. Расположены разделы в определенной последовательности, определяемой характером участия имущества в его кругообороте. Вначале отражены разделы со счетами имущества, необходимого для производственного процесса (I– средства труда,II– предметы труда). Затем показаны разделы со счетами издержек производства, готовой продукции и ее реализации, денежных средств и расчетов (III–IVразделы). В итоге в первых шести разделах сгруппированы счета имущества и процессов в сферах производства и обращения. Имущество отражено по разделам по принципу ликвидности – от труднореализуемого к легкореализуемому.

В последующих разделах отражены собственный капитал, финансовые результаты и обязательства предприятия (VII–VIIIразделы). Обязательства отражены по разделам по времени их погашения: вначале долгосрочные, затем краткосрочные.

Для учета специфических операций организации могут по согласованию с Министерством финансов (или другим соответствующим органом) вводить при необходимости в План счетов дополнительные синтетические счета, используя свободные коды счетов.

Ключевые термины

Счета хозяйственных средств– это счета, на которых отражаются наличие и движение средств.

Счета источников хозяйственных средств– счета, на которых отражаются источники образования хозяйственных средств.

Счета финансовых результатов (результатные счета) – счета, на которых учитываются результаты хозяйственной деятельности.

Основные счета

Инвентарные счетаиспользуются для учета и контроля материальных ценностей и денежных средств.

Фондовые счетаучитывают и контролируют состояние и изменения фондов и средств целевого финансирования.

Расчетные счетапредназначены для учета и контроля расчетов одного предприятия с другими организациями и лицами.

Дополнительные счета– счета, которые применяются для увеличения суммы материальных средств предприятия или источников их образования, отражаемых на основных счетах.

Регулирующие счета– счета, которые играют вспомогательную роль с целью оперативного уточнения (корректировки) результатов стоимостной оценки или измерения отдельных видов средств (источников), не затрагивая записей и показателей основного счета.

Контрарные счета– это счета, которые противопоставляются основному счету, к которому они открыты, с целью корректирования по нему данных.

Операционные счета – счета, которые используются для отражения чисто технических, вспомогательных учетных операций, которые осуществляются по инициативе работников бухгалтерии для получения отдельных показателей.

Распределительные счетапредназначены для собирания расходов и распределения их между различными объектами учета.

Калькуляционные счета используются для определения себестоимости сооруженных или приобретенных основных средств, заготовленных материальных ценностей, произведенной продукции, выполненных работ и услуг, реализованных изделий и т.п.

Сопоставляющие счета предназначены для отражения хозяйственных процессов и выявления их результатов путем сопоставления сумм оборотов дебета и кредита, отраженных в разных оценках.

Балансовые счетапредставляют собой в совокупности строго определенную взаимосвязанную систему, а сама система является развитием, углублением и детализацией баланса.

Забалансовые счета – это счета, на которых отражаются материальные ценности, не принадлежащие организации, но находящиеся в ее временном пользовании или на хранении.

Планом счетов бухгалтерского учетаназывается систематизированный перечень синтетических счетов и субсчетов, необходимых для отражения хозяйственной деятельности предприятия, в организациях, объединениях.

Практическое занятие № 4

studfiles.net

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации (утв. приказом Минфина РФ от 31.10.2000 № 94н) | ||||||||

Наименование счета | № | Вид счета | Субсчет номер и наименование | |||||

по отношению к балансу | по назначению и структуре | |||||||

1 | 2 | 3 | 4 | 5 | ||||

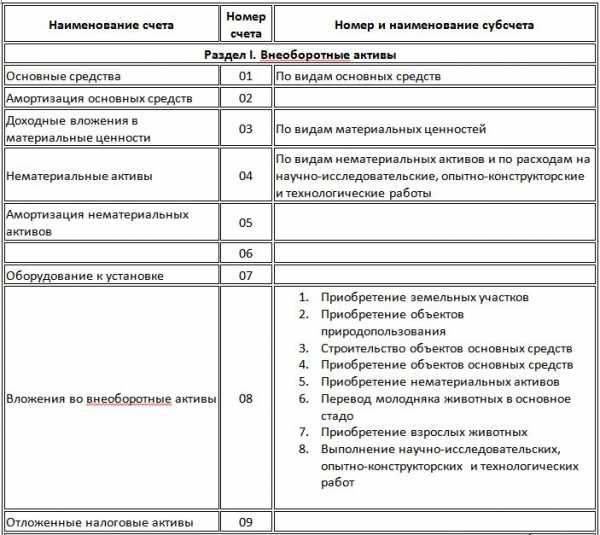

Раздел I Внеоборотные активы | ||||||||

Основные средства | 01 | активный | основной (инвентарный) | По видам основных средств | ||||

Амортизация основных средств | 02 | пассивный | ||||||

Доходные вложения в материальные ценности | 03 | активный | основной (инвентарный) | По видам материальных ценностей | ||||

Нематериальные активы | 04 | активный | основной (инвентарный) | По видам нематериальных активов и по расходам на научно-исследовательские, опытно-конструкторские и технологические работы | ||||

Амортизация нематериальных активов | 05 | пассивный | Регулирующий (контрарный) | |||||

06 | ||||||||

Оборудование к установке | 07 | активный | основной (инвентарный) | |||||

Вложения во внеоборотные активы | 08 | активный | операционный (калькуляционный) | 1. Приобретение земельных участков 2. Приобретение объектов природопользования 3. Строительство объектов основных средств 4. Приобретение объектов основных средств 5. Приобретение нематериальных активов 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение научно-исследо- вательских, опытно-конструк- торских и технологических работ | ||||

Отложенные налоговые активы | 09 | активный | регулирующий (контрарный) | |||||

1 | 2 | 3 | 4 | 5 | ||||

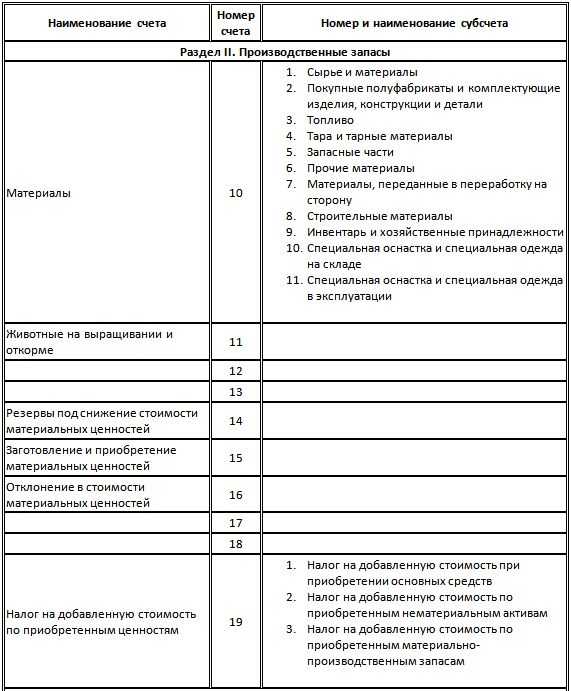

Раздел II Производственные запасы | ||||||||

Материалы | 10 | активный | основной (инвентарный) | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запасные части 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Строительные материалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и специальная одежда на складе 11. Специальная оснастка и специальная одежда в эксплуатации | ||||

Животные на выращивании и откорме | 11 | активный | основной (инвентарный) | |||||

12 | ||||||||

13 | ||||||||

Резервы под снижение стоимости материальных ценностей | 14 | пассивный | регулирующий (контрарный) | |||||

Заготовление и приобретение материальных ценностей | 15 | активный | операционный (калькуляционный) | |||||

Отклонение в стоимости материальных ценностей | 16 | активно/ пассивный | регулирующий (контрарно-дополнительный) | |||||

17 | ||||||||

18 | ||||||||

Налог на добавленную стоимость по приобретенным ценностям | 19 | активный | основной (расчетов) | 1. Налог на добавленную стоимость при приобретении основных средств 2. Налог на добавленную стоимость по приобретенным нематериальным активам 3. Налог на добавленную стоимость по приобретенным материально-производственным запасам. | ||||

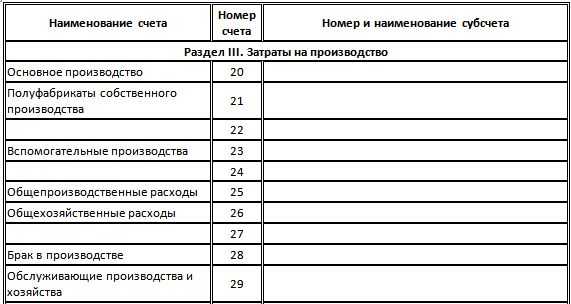

Раздел III Затраты на производство | ||||||||

Основное производство | 20 | активный | операционный (калькуляционный) | |||||

Полуфабрикаты собственного производства | 21 | активный | основной (инвентарный) | |||||

22 | ||||||||

Вспомогательные производства | 23 | активный | операционный (калькуляционный) | |||||

24 | ||||||||

1 | 2 | 3 | 4 | 5 | ||||

Общепроизводственные расходы | 25 | нет остатка | операционный (собирательно-распределительный) | |||||

Общехозяйственные расходы | 26 | нет остатка | операционный (собирательно-распределительный) | |||||

27 | ||||||||

Брак в производстве | 28 | нет остатка | операционный (калькуляционный) | |||||

Обслуживающие производства и хозяйства | 29 | активный | операционный (калькуляционный) | |||||

30 | ||||||||

31 | ||||||||

32 | ||||||||

33 | ||||||||

34 | ||||||||

35 | ||||||||

36 | ||||||||

37 | ||||||||

38 | ||||||||

39 | ||||||||

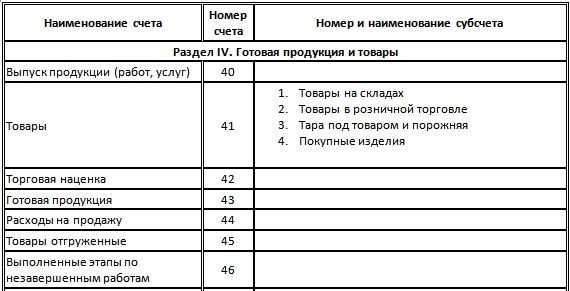

Раздел IV Готовая продукция и товары | ||||||||

Выпуск продукции (работ, услуг) | 40 | нет остатка | регулирующий (контрарно-дополнительный) | |||||

Товары | 41 | активный | основной (инвентарный) | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия | ||||

Торговая наценка | 42 | пассивный | регулирующий (контрарный) | |||||

Готовая продукция | 43 | активный | основной (инвентарный) | |||||

Расходы на продажу | 44 | активный | операционный (калькуляционный) | |||||

Товары отгруженные | 45 | активный | основной (расчетов) | |||||

Выполненные этапы по незавершенным работам | 46 | активный | основной (инвентарный) | |||||

47 | ||||||||

48 | ||||||||

49 | ||||||||

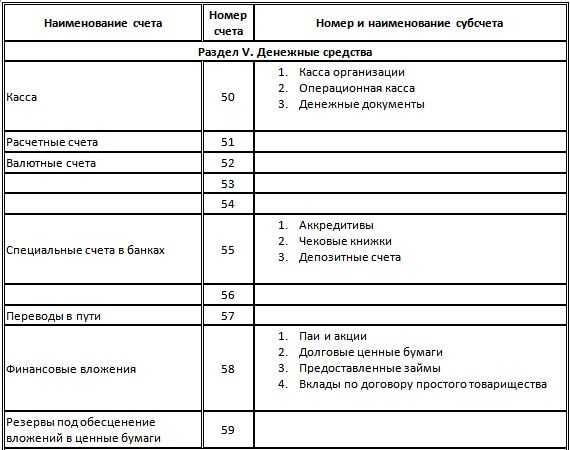

Раздел V Денежные средства | ||||||||

Касса | 50 | активный | основной (инвентарный) | 1. Касса в организации 2. Операционная касса 3. Денежные документы | ||||

1 | 2 | 3 | 4 | 5 | ||||

Расчетные счета | 51 | активный | основной (инвентарный) | |||||

Валютные счета | 52 | активный | основной (инвентарный) | |||||

53 | ||||||||

54 | ||||||||

Специальные счета в банках | 55 | активный | основной (инвентарный) | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета | ||||

56 | ||||||||

Переводы в пути | 57 | активный | инвентарный | |||||

Финансовые вложения | 58 | активный | основной (инвентарный) | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества | ||||

Резервы под обесценение вложений в ценные бумаги | 59 | пассивный | регулирующий (контрарный) | |||||

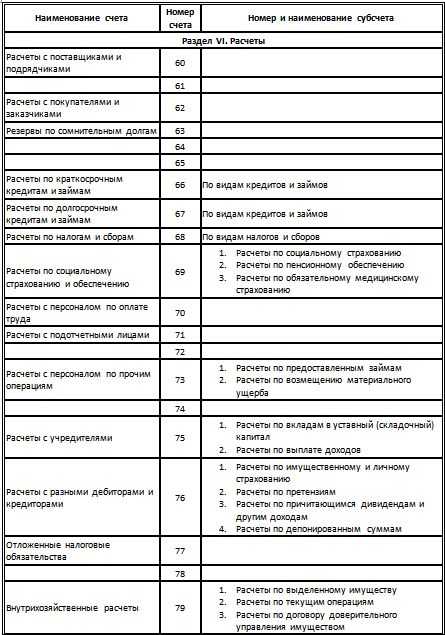

РАЗДЕЛ VI Расчеты | ||||||||

Расчеты с поставщиками и подрядчиками | 60 | активно/ пассивный | основной (расчетов) | |||||

61 | ||||||||

Расчеты с покупателями и заказчиками | 62 | активно/ пассивный | основной (расчетов) | |||||

Резервы по сомнительным долгам | 63 | пассивный | регулирующий (контрарный) | |||||

64 | ||||||||

65 | ||||||||

Расчеты по краткосрочным кредитам и займам | 66 | пассивный | основной (расчетов) | По видам кредитов и займов | ||||

Расчеты по долгосрочным кредитам и займам | 67 | пассивный | основной (расчетов) | По видам кредитов и займов | ||||

Расчеты по налогам и сборам | 68 | пассивный | основной (расчетов) | По видам налогов и сборов | ||||

Расчеты по социальному страхованию | 69 | пассивный | основной (расчетов) | 1. Расчеты по социальному страхованию 2. Расходы по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию | ||||

Расчеты с персоналом по оплате труда | 70 | пассивный | основной (расчетов) | |||||

Расчеты с подотчетными лицами | 71 | активно/ пассивный | основной (расчетов) | |||||

72 | ||||||||

Расчеты с персоналом по прочим операциям | 73 | активный | основной (расчетов) | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба | ||||

74 | ||||||||

Расчеты с учредителями | 75 | активно-пассивный | основной (расчетов) | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов | ||||

1 | 2 | 3 | 4 | 5 | ||||

Расчеты с разными дебиторами и кредиторами | 76 | активно-пассивный | основной (расчетов) | 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам | ||||

Отложенные налоговые обязательства | 77 | пассивный | регулирующий (контрарный) | |||||

78 | ||||||||

Внутрихозяйственные расчеты | 79 | активно-пассивный | основной (расчетов) | 1.Расчеты по выделенному имуществу 2.Расчеты по текущим операциям 3.Расчеты по договору доверительного управления | ||||

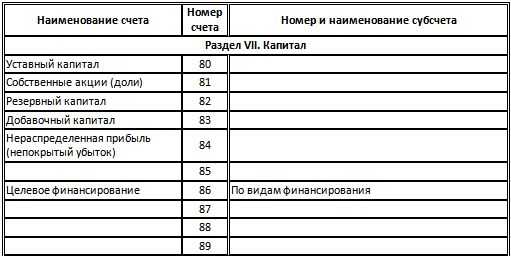

Раздел VII Капитал | ||||||||

Уставный капитал | 80 | пассивный | основной (фондовый) | |||||

Собственные акции | 81 | активный | основной (инвентарный) | |||||

Резервный капитал | 82 | пассивный | основной (фондовый) | |||||

Добавочный капитал | 83 | пассивный | основной (фондовый) | |||||

Нераспределенная прибыль (непокрытый убыток) | 84 | пассивный | основной (фондовый) | |||||

85 | ||||||||

Целевое финансирование | 86 | пассивный | основной (фондовый) | По видам финансирования | ||||

87 | ||||||||

88 | ||||||||

89 | ||||||||

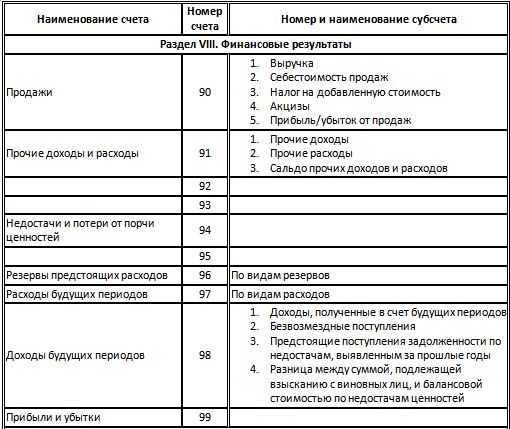

Раздел VIII Финансовые результаты | ||||||||

Продажи | 90 | нет остатка | финансово-результатный (сопоставляющий) | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль / убыток от продаж | ||||

Прочие доходы и расходы | 91 | нет остатка | финансово-результатный (сопоставляющий) | 1. Прочие доходы 2. Прочие расходы 3. Сальдо прочих доходов и расходов | ||||

92 | ||||||||

93 | ||||||||

Недостачи и потери от порчи ценностей | 94 | нет остатка | операционный (собирательно-распределительный) | |||||

95 | ||||||||

1 | 2 | 3 | 4 | 5 | ||||

Резервы предстоящих расходов | 96 | пассивный | операционный (бюджетно-распределительный) | По видам расходов | ||||

Расходы будущих периодов | 97 | активный | операционный (бюджетно-распределительный) | По видам расходов | ||||

Доходы будущих периодов | 98 | пассивный | операционный (бюджетно-распределительный) | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошедшие годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | ||||

Прибыли и убытки | 99 | активно- пассивный | финансово-результатный | |||||

Забалансовые счета | ||||||||

Арендованные основные средства | 001 | |||||||

Товарно-материальные ценности, принятые на ответственное хранение | 002 | |||||||

Материалы, принятые в переработку | 003 | |||||||

Товары, принятые на комиссию | 004 | |||||||

Оборудование, принятое для монтажа | 005 | |||||||

Бланки строгой отчетности | 006 | |||||||

Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | |||||||

Обеспечения обязательств платежей полученные | 008 | |||||||

Обеспечения обязательств и платежей выданные | 009 | |||||||

Износ основных средств | 010 | |||||||

Основные средства, сданные в аренду | 011 | |||||||

studfiles.net

Классификация счетов бухгалтерского учета. План счетов

Цель занятия. Изучить назначение и порядок классификации счетов бухгалтерского учета по отношению к балансу, по экономическому содержанию, по назначению и структуре.

Задание 1. Вопросы для обсуждения:

1 Понятие и назначение классификации счетов бухгалтерского учета.

2 По каким признакам классифицируются счета бухгалтерского учета?

3 На какие группы подразделяются счета по экономическому содержанию?

4 Классификация счетов по учетно-технологической функции.

5 На какие группы подразделяются счета, предназначенные для учета средств организации?

6 Назначение и структура основных счетов.

7 Назначение регулирующих счетов.

8 Какие счета называются операционными? Их назначение и структура.

9 Назначение собирательно-распределительных счетов.

10 Назначение калькуляционных счетов.

11 Назначение сопоставляющих счетов.

12 Для чего нужны забалансовые счета?

13 Что представляет собой План счетов бухгалтерского учета?

14 План счетов. Его строение и разделы.

15 Назначение контрарных счетов.

16 Назначение дополнительных счетов.

17 Чем определяется экономическое содержание бухгалтерского счета?

Задание 2. Согласитесь или опровергните следующие высказывания (да/нет):

1 Фондовые счета – пассивные и имеют кредитовое сальдо. Обороты по кредиту этих счетов показывают увеличение источников хозяйственных средств, а по дебету – уменьшение и их использование.

2 План счетов бухгалтерского учета – это систематизированный перечень синтетических счетов, необходимых для отражения хозяйственной деятельности организации.

3 Дополнительные счета применяются в тех случаях, когда учет средств на основных счетах производится в оценке меньшей, чем их фактическая себестоимость.

Задание 3. Тест для проверки знаний (таблица 4.1).

Таблица 4.1 – Вопросы и варианты ответов

Содержание вопроса | Варианты ответов | |

Для чего предназначена классификация счетов? | 1 2 3 4 | Для получения обобщенных данных об объектах учета Для правильного формирования информации по отдельным объектам учета и построения плана счетов Для глубокого изучения особенностей учитываемого объекта и достоверного его отражения Для отражения специфики и разнообразия движения учитываемых объектов и организации контроля |

На какие подгруппы делятся операционные счета? | 1 2 | Основные, собирательно-распределительные и калькуляционные Калькуляционные, распределительные и сопоставляющие |

Окончание таблицы 4.1 | ||

Содержание вопроса | Варианты ответов | |

3 4 | Распределительные, бюджетно-распределительные, калькуляционные, сопоставляющие (результатные) Собирательно-распределительные, бюджетно-распреде-лительные, сопоставляющие (результатные) | |

На какие группы подразделяются счета бухгалтерского учета по их экономическому содержанию? | 1 2 3 4 | Счета для учета хозяйственных средств и их движения Счета основных средств, запасов Счета хозяйственных средств, счета хозяйственных процессов и счета источников формирования хозяйственных средств Счета основные, счета регулирующие и счета хозяйственных процессов |

На какие группы делятся счета бухгалтерского учета согласно классификации их по назначению и структуре? | 1 2 3 4 | Основные, регулирующие, контрарные и забалансовые Основные, регулирующие, калькуляционные и финансово-результатные Основные, регулирующие, операционные и дополнительные Основные, регулирующие, операционные, забалансовые |

На какие группы подразделяются основные счета? | 1 2 3 4 | Счета денежных средств, расчетные и счета источников хозяйственных средств Счета собственного капитала и приравненных к нему источников и счета основных средств Счета основных средств, счета материальных запасов, счета денежных средств и счета расчетов Инвентарные, фондовые и расчетные |

Что такое структура счета? | 1 2 | Соотношение дебета и кредита счета и характер сальдо Порядок записей хозяйственных операций по дебету и кредиту счета, а также содержание дебета, кредита и остатка |

3 4 | Порядок определения конечных сальдо на счетах Схема взаимосвязей начальных и конечных сальдо, а также дебета и кредита | |

На какие группы подразделяются регулирующие счета? | 1 2 3 | Дополнительные счета и контрактивные счета Дополнительные счета и контрарные счета Дополнительные и контрпассивные счета |

Назначение забалансовых счетов | 1 2 3 4 | Для уточнения оценки хозяйственных средств, не принадлежащих организации Для обособленного учета ценностей, взятых в лизинг Для отражения наличия и движения ценностей, не принадлежащих предприятию, но временно находящихся в его пользовании, распоряжении, хранении Для отражения операций, не влияющих на актив и пассив баланса |

Задание 4. Подберите каждому термину его определение (таблица 4.2).

Таблица 4.2 – Термины и их определения

Термин | Определение |

1 Основные счета | А Предназначены для отражения хозяйственных процессов и выявления их результатов путем сопоставления сумм оборотов по дебету и кредиту, отраженных в разных оценках |

2 Операционные счета | Б Это счета, на которых получают основные показатели о наличии средств и источников их образования |

3 Регулирующие счета | В Используются для определения себестоимости сооруженных или приобретенных основных средств, заготовленных материальных ценностей, произведенной продукции, выполненных работ и услуг |

4 Дополнительные счета | Г Это счета, которые по всем показателям сохраняют признаки основного счета (значения сальдо, дебетовых и кредитовых оборотов) |

5 Калькуляционные счета | Д Это счета, которые используются для отражения чисто технических, вспомогательных учетных операций, которые осуществляются по инициативе работников бухгалтерии для получения отдельных показателей |

6 Сопоставляющие счета | Е Это счета, которые играют вспомогательную роль с целью оперативного уточнения (корректировки) результатов стоимостной оценки или измерения отдельных видов средств (источников), не затрагивая записей и показателей основного счета |

Задание 5. В соответствии с формой таблицы 4.3 отнесите нижеприведенные счета к определенной классификационной группе: 01, 02, 08, 10, 15, 20, 25, 50, 58, 60, 62, 68, 69, 70, 71, 76, 80, 82, 90, 99.

Т а б л и ц а 4.3 – Классификация счетов

Наименование счета | Код | Классификация | ||||||

по отношению к балансу | по экономическому содержанию | раздел плана счетов | по назначению и структуре | |||||

основ-ной | регулирующий | опера-ционный | структура счета | |||||

studfiles.net

План счетов бухгалтерского учета: что такое, разделы, структура

Каждый день любая организация совершает хозяйственные операции. Для их систематизации Приказом Минфина Российской Федерации от 31.10.2000 № 94н утвержден план счетов.

Каждый день любая организация совершает хозяйственные операции. Для их систематизации Приказом Минфина Российской Федерации от 31.10.2000 № 94н утвержден план счетов.

Он позволяет унифицировать деятельность предприятий, которые ведут учет методом двойной записи.

Исключение составляют банки и бюджетные учреждения (для них разработаны отдельные документы).

Что такое план счетов бухгалтерского учета

План счетов составляет основу ведения бухгалтерского учета. Благодаря ему предприятия, независимо от сферы деятельности и региона, взаимодействуют между собой, так как работают с одинаковыми величинами.

Также он способствует упорядоченному ведению бухгалтерской документации внутри фирмы, обобщает показатели в масштабе страны (в частности, отраслей народного хозяйства).

Еще одна функция этого документа – он позволяет контролировать правильность ведения учета и использования имущества предприятия. Эти данные можно наглядно увидеть в годовом балансе организации. И там четко видно, сколько фирма заработала, сколько у нее денежных средств в безналичной форме в банке, а сколько вложено в активы.

Благодаря разграничению и наименованию показателей, руководитель видит реальную картину деятельности своей фирмы, и на ее основе распределяет доходы и расходы, принимает решения о расширении или, наоборот, сокращении производства.

Благодаря плану обобщаются одинаковые показатели, представленные в различной форме. В итоге они попадут на один счет, где можно проследить динамику.

Разделы плана счетов бухгалтерского учета

План счетов бухгалтерского учета состоит из восьми разделов.

Первый – «Внеоборотные активы» – содержит в себе активы предприятия: их ввод, выбытие, строительство, амортизация и т.д. Здесь отражены основные средства (здания, сооружения, оборудование), нематериальные активы (патенты, лицензии), прочие внеоборотные активы. Сч. с 01 по 09.

Второй – «Производственные запасы». Содержит в себе информацию о предметах труда, которые необходимы для применения в производстве, хозяйственных нужд, для операций по обороту этих предметов труда. Основа здесь – материалы (сч. 10), с помощью субсчетов в нем отражаются разные виды материалов для производства продукции (см. Ведение учета на складе). Раздел начинается сч. 10 и заканчивается 19.

Третий – «Затраты на производство» – расходы на все виды деятельности организации, кроме продажи. Также в нем рассчитывается себестоимость товара или услуги. Включает сч. с 20 по 39.

Четвертый – «Готовая продукция и товары» учитывает данные о наличии и движении продукции организации. Сч. с 40 по 49.

Пятый – «Денежные средства» представляет собой свод информации о денежных ресурсах предприятия в рублях и иностранной валюте они могут либо быть в наличии, либо в движении (например, переводы в пути из банка), и заемные средства. Они представлены наличными деньгами в кассе, безналичными в банке и ценными бумагами. Включает сч. с 50 по 59.

Затем идут «Расчеты». Здесь отражаются все виды расчетов организации с юридическими лицами, собственными сотрудниками (например, по заработной плате) и внутрихозяйственные расчеты. Сч. с 60 по 79.

Седьмой называется «Капитал». Тут представлены все данные об уставном, добавочном и резервном капиталах, собственных акциях и нераспределенной прибыли. Если в организации есть только уставной капитал, то стоит заполнять сч. 80, который так и называется. Заканчивается раздел сч. 89.

И заключительный раздел «Финансовые результаты». Он подводит итог деятельности фирмы в финансовых показателях (прибыли, убытки) за тот или иной промежуток времени. Обобщает доходы и расходы и формирует резервы.

Структура плана счетов бухгалтерского учета

Каждый из разделов плана содержит в себе счета двух типов:

- Синтетические;

- Аналитические (субсчета).

Синтетические представляют собой счета первого порядка, они состоят из двух цифр (от 01 до 99) и обязательны для заполнения.

Субсчета открываются к синтетическим по мере необходимости, чтобы подробнее раскрыть их. Обозначаются несколькими цифрами: сначала идет номер синтетического, а затем через точку номер субсчета (например, 57.3 – Переводы в пути из банка).

Также существуют забалансовые счета, но они не относятся ни к одному из вышеперечисленных разделов, так как они отражают хозяйственные объекты, временно находящиеся в пользовании организации.

Например, если она арендует основные средства у другой организации. Забалансовые состоят из трех цифр (от 001 до 011).

Существует другая классификация – по содержанию хозяйственной операции:

Активные – отражают учет движения хозяйственных средств. Начальное и конечное сальдо у них всегда записывается по дебету. Если происходит увеличение актива, оно заносится по дебету, уменьшение – по кредиту. К ним относятся сч.: 01, 03, 04, 08, 09, 10, 19, 20, 23, 25, 26, 29, 41, 43, 44, 45, 50, 51, 52, 58, 97;

Пассивные – отражают источники, с помощью которых сформировались активы предприятия. Начальное и конечное сальдо всегда кредитовое. Увеличение происходит по кредиту, уменьшение – по дебету. К ним относятся: 02, 05, 42, 66, 67, 70, 77, 80, 98;

Активно-пассивные – учитывают как активы, так и источники их финансирования. Сальдо может быть и дебетовым, и кредитовым. Они обозначены номерами: 40, 60, 62, 68, 69, 71, 73, 75, 76, 79, 84, 90, 91, 99.

Как создать

Каждая организация вправе создавать рабочий план, подстроенный под собственные нужды. Ведь даже несмотря на то, что утвержденный законодательно он считается типовым, у каждой организации существуют свои особенности учета.

И поэтому одни счета не используются вообще, а в других нужно создать несколько субсчетов.

Для этого и создана Инструкция по применению, которая утверждена Минфином РФ. В ней также дано подробное описание каждого показателя, и что в него разрешено включить.

Еще один раздел Инструкции – корреспонденция счетов. То есть, какие взять счета, чтобы отразить ту или иную хозяйственную операцию. Если необходимого примера в Инструкции нет, там находятся требования и подходы, согласно которым и создаются проводки в бухгалтерском учете.

Чтобы создать эффективный рабочий план организации, необходимо принимать во внимание следующие правила:

- Четко определить, какие синтетические счета нужны предприятию, чтобы точно отразить все сферы его деятельности;

- Подобрать необходимые субсчета;

- Создать таким образом, чтобы в него можно было внести дополнения. Ведь законодательство не стоит на месте и каждый год вносит поправки в документы.

Для субъектов малого предпринимательства можно максимально упростить рабочий план, оставив только необходимые показатели.

Например, в разделе «Затраты» открыть только сч. 20 «Основное производство», в «Готовой продукции и товары» – один сч. 41 «Товары», а в последнем разделе использовать только сч. 99 «Прибыли и убытки». Значительно упрощаю работу и программы для ИП, помогающие вести бухгалтерский учет.

В итоге количество показателей заметно сократиться, но главное – оставить самые необходимые, которые наилучшим образом отразят каждый раздел (см. Учет и отчетность ИП).

Читайте так же:

- Код ОКТМО и ОКАТО Аббревиатуры ОКТМО И ОКАТО используют во многих финансовых документах: в декларациях о доходах, платёжных квитанциях и поручениях, в бухгалтерской документации. Это инструменты, […]

- Рентабильность На языке оригинала термин рентабельность звучит, как доходность, объективный показатель экономической эффективности производственно-коммерческого предприятия […]

tvoi.biz

назначение и инструкция к применению

План счетов бухгалтерского учета – это система бухгалтерских счетов, которые классифицированы по объектам в соответствии с учетными целями и имеют цифровое обозначение, обеспечивающее регистрацию. На основании данной документации компания ведет свой рабочий план счетов бухгалтерской отчетности.

В плане счетов бухгалтерского учета объединено множество счетов, которые используются в хозяйственной деятельности организации. Информация, содержащаяся в счетах, применяется администрацией компании для анализа, прогнозирования и принятия решений, а также предоставляется внешним пользователям по индивидуальным запросам.

Назначение плана счетов бухгалтерского учета

План счетов лежит в основе деятельности каждой фирмы, его называют также единым планом счетов, так как документ составляется по стандартной для всех организаций форме. Специфические особенности предприятия учитываются на отдельных счетах, вводимых после подачи прошения соответствующими отраслевыми и межотраслевыми министерствами, и ведомствами.

План счетов лежит в основе деятельности каждой фирмы, его называют также единым планом счетов, так как документ составляется по стандартной для всех организаций форме. Специфические особенности предприятия учитываются на отдельных счетах, вводимых после подачи прошения соответствующими отраслевыми и межотраслевыми министерствами, и ведомствами.

План счетов призван обеспечивать:

- Упрощенное ведение бухгалтерских счетов за счет их типизации.

- Многовариантность отражения в счетах однотипных операций.

- Единую методику ведения бухгалтерских операций каждой компании независимо от профиля организации и ее прав собственности.

- Контроль за правильностью ведения учета, отчетности и использования имущества предприятия.

- Обобщение одинаковых показателей, полученных в различных фирмах.

- Соблюдение и применение отчетности в обязательном порядке всеми организациями независимо от их организационно-правовой формы, и формы собственности.

- Упорядоченное ведение бухгалтерской документации.

- Снижение возможности появления ошибок в корреспонденции счетов.

- Сбор информации в целом по стране, регионам и по отдельным предприятиям, что служит базисом для анализа деятельности субъектов хозяйствования на различных уровнях и для принятия конкретных управленческих решений правительством Российской Федерации по дальнейшему совершенствованию ведения бухгалтерской отчетности.

Структура плана счетов бухгалтерского учета

В основе плана счетов лежат синтетические счета, которые также называют первопорядочными счетами (счета первого порядка), эти счета пронумерованы, их ведение обязательно. Во вторую часть плана входят счета второго порядка или субсчета, в этих счетах нумерация необязательна. В целом документация имеет иерархическую структуру.

План счетов в зависимости от экономической составляющей группируется по разделам.

В плане содержится 71 синтетический счет, из которых 11 относятся к забалансовым. Все счета плана объединены в 8 разделов:

- Внеоборотные активы: применяется для обобщения информации об имеющихся активах фирмы, в том числе тех, которые находятся в движении (нематериальные активы, основные средства и другие внеоборотные активы), а также операциях, связанных со строительством, приобретением и выбытием активов.

- Производственные запасы: используется для обобщения информации об имеющихся предметах труда, в том числе тех, которые пребывают в движении. Предметы труда используются фирмой для переработки, обработки, применения в производстве или для иных хозяйственных целей, а также для средств труда, входящих в состав оборотных средств, в том числе операций, которые проводятся для заготовления предметов труда.

- Затраты на производство: применяется для обобщения информации о расходах по стандартным видам деятельности компании (помимо расходов на продажу). Часть счетов позволяет сгруппировать расходы фирмы по местам возникновения, статьям и другим признакам, в том числе для проведения расчета себестоимости услуг и продукции. Другая часть счетов позволяет сгруппировать расходы компании по элементам. Взаимосвязь учета расходов по обеим частям счетов фиксируется при помощи специально открываемых фирмой отражающих счетов.

- Готовая продукция и товары: используется для обобщения данных о наличии и движении готовой продукции, и товаров.

- Денежные средства: счет применяется для обобщения данных об имеющихся финансовых ресурсах в местной и иностранной валютах, в том числе пребывающих в движении. Финансовые средства могут находиться в кассе, на валютном, расчетном, других счетах, которые открыты в кредитных предприятиях в пределах страны и за рубежом. Данные ресурсы могут быть представлены в виде ценных бумаг, денежных и платежных документов. Денежные ресурсы в иностранной валюте и операции с ними указываются в данном счете в рублях путем пересчета иностранной валюты по курсу. Параллельно операции и суммы отражаются в валюте платежей и расчетов.

- Расчеты: используется для обобщения информации обо всех видах расчетов компании с физическими и юридическими лицами, а также внутрихозяйственных расчетов. Операции с иностранной валютой указываются в счетах данного раздела в рублях посредством перерасчета иностранной валюты в установленном порядке по официальному курсу. Параллельно финансовые операции отражаются в валюте платежей и расчетов. Операции с иностранной валютой записываются на счетах обособленно (каждый расчет в отдельном субсчете).

- Капитал: счет используется с целью обобщения данных о состоянии движения капитала фирмы.

- Финансовые результаты: применяется для обобщения информации о расходах и доходах предприятия, а также для определения итоговых финансовых показателей деятельности фирмы за отчетный период (год, месяц, квартал).

Инструкция по применению плана счетов

Инструкция по применению плана счетов – это документ, в котором указаны единые требования, которые касаются порядка ведения плана счетов бухгалтерского учета в организациях всех форм собственности.

В инструкции детально описаны все основные счета и открываемые к ним субсчета:

В инструкции детально описаны все основные счета и открываемые к ним субсчета:

- Назначение счета.

- Структура и содержание.

- Порядок заполнения.

Описание счетов проводится в том же порядке, в каком размещены разделы в плане бухгалтерских счетов, также описана схема корреспонденции с другими синтетическими счетами.

Если предприятию необходимо создать собственную корреспонденцию, непредусмотренную данной инструкцией, то она формируется согласно требованиям и подходам к описанным в инструкции примерам. Согласно инструкции, план счетов используется во всех организациях, кроме государственных, кредитных и муниципальных учреждений.

На основе плана счетов и инструкции по его применению предприятие разрабатывает собственный рабочий план бухгалтерского учета, руководствуясь следующими положениями:

- Использование оптимального количества счетов. Под этим положением подразумевается минимальный набор счетов, который способен удовлетворить потребности компании и других пользователей бухгалтерской информации.

- Разработка планов на длительный срок с учетом перспективы на будущее и стабильности. Глобальные изменения в план вносятся только при необходимости полнейшей переработки и реформирования бухгалтерского учета, и отчетности.

- В систему плана должна быть запрограммирована возможность внесения дополнений и изменений в действующую номенклатуру счетов. Это требуется в тех случаях, когда вносятся изменения в законодательные нормы, порядок налогообложения или ведения бухгалтерских документов.

Единый порядок ведения бухгалтерской отчетности должен обеспечивать определенный уровень свободы для развития классифицированной номенклатуры бухгалтерских счетов, что обеспечивается трехуровневой системой организации плана:

Первый уровень: утверждение государством единого для всех плана счетов.

Первый уровень: утверждение государством единого для всех плана счетов.- Второй уровень: разработка отраслевого плана.

- Третий уровень: внесение каждой отдельной компанией изменений в единый план счетов с последующим подтверждением на первом уровне.

Первый уровень: утверждение государством единого для всех плана счетов.

Первый уровень: утверждение государством единого для всех плана счетов.При создании рабочего плана счетов в целях рационализации учета, субъекты малого предпринимательства могут сократить общее количество синтетических счетов, например, можно открыть в разделе Готовая продукция и товары счет «Товары» вместо счетов «Готовая продукция» и «Товары», в разделе Капитал – «Уставный капитал» вместо счетов «Уставный капитал», «Добавочный капитал», «Резервный капитал», в разделе Денежные средства – «Расчетные счета» вместо «Валютные счета», «Расчетные счета», «Переводы в пути» и «Специальные счета в банках».

Автоматизированное ведение плана счетов

Автоматизация бухгалтерского учета в компании проводится на основе плана счетов бухгалтерского учета. В продукте компьютерной программы план счетов обычно представлен в виде таблицы или списка, в зависимости от типа используемого компанией программного обеспечения. Так, в продукте «1С:Бухгалтерия» план счетов представлен в виде таблицы с отдельными графами. В одной строке может быть указан только один счет или субсчет, счета можно отмечать специальными значками.

Графы таблицы включают следующие элементы:

- Название счета (субсчета).

- Виды субконто счета.

- Полный код счета.

- Забалансовый счет.

- Валютный учет.

- Активный счет.

- Количественный учет.

В каждой графе бухгалтер предприятия выполняет необходимые пометки в соответствии с вышеуказанными характеристиками.

Программное обеспечение обеспечивает использование сразу несколько планов счетов, для чего в окне плана необходимо создать закладки с названиями каждого отдельного плана счетов бухгалтерского учета.

ru-act.com

Тема 4. План счетов бухгалтерского учета. Учет синтетический и аналитический

4.1 План счетов бухгалтерского учета

Правильная организация бухгалтерского учета предполагает определенную систему счетов, обеспечивающую контроль за состоянием хозяйственных средств, источниками их образования и всеми процессами хозяйственной деятельности.

С этой целью разрабатывают систематизированный перечень счетов, называемый Планом счетов бухгалтерского учета.

План счетов по своему содержанию включает в себя балансовые и забалансовые счета.

Балансовые счета сгруппированы в VIII разделах.

Раздел I. Внебюджетные фонды

Раздел II. Производственные запасы

Раздел III. Затраты на производство

Раздел IV. Готовая продукция и товары

Раздел V. Денежные средства

Раздел IV. Расчеты

Раздел VII. Капитал

Раздел VIII. Финансовые результаты

Каждому балансовому и забалансовому счету в Плане счетов присвоен определенный номер, который называется кодом (шифром) счета. Шифры синтетических счетов двузначные, а забалансовых — трехзначные.

Некоторый синтетические счета имеют субсчета, которые дают возможность детализировать учет внутри одного синтетического счета.

Для правильного применения Плана счетов бухгалтерского учета разработана инструкция. В ней приведена краткая характеристика синтетических счетов и открываемым к ним счетам, раскрыта их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

По Плану счетов бухгалтерского учета и в соответствии с инструкцией бухгалтерский учет должен вестись в организациях всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи.

4.2 Счета синтетические и аналитические

Счета, на которых хозяйственные средства, их источники и процессы отражаются в обобщенном виде, называются синтетическими.

Учет, осуществляемый на синтетических счетах, называется синтетическим. Он ведется только в денежном выражении.

Счета, на которых отражаются детальные данные по каждому отдельному виду хозяйственных средств, их источников и процессов, называются аналитическими. Учет, осуществляемый на аналитических счетах, называется аналитическим.

Аналитические счета открывают в дополнение к синтетическим с целью их детализации и получению частных показателей по каждому виду хозяйственных средств, их источников и процессов отдельно. Между синтетическими и аналитическими счетами существует прямая связь, которая проявляется в следующем. Остатки и обороты синтетического счета должны быть равны остаткам и оборотам всех аналитических счетов, открытых в дополнение своего синтетического счета.

Не все синтетические счета требуют ведения аналитического учета. Счета, не требующего такого учета, называются простыми, счета, которые требуют аналитического учета, — сложными.

Некоторые синтетические счета состоят из групп аналитических счетов. Первые группы счетов аналитического учета называются субсчетами. Субсчет — промежуточное звено между синтетическими и аналитическими счетами. Каждый субсчет объединяет несколько аналитических счетов, но сами они в свою очередь объединяются одним синтетическим счетом.

studfiles.net

План счетов бухгалтерского учета, его назначение и характеристика

Национальная система счетоводства воплощается в Плане счетов бухгалтерского учета финансово-хозяйственной деятельности (далее План счетов), утверждаемом Министерством финансов РФ. План счетов – это общегосударственный систематизированный перечень бухгалтерских счетов и субсчетов, определяющий построение всей системы бухгалтерского учета в организациях. Его назначение – обеспечение ведения бухгалтерского учета в организациях в соответствии с нормативными документами по регулированию бухгалтерского учета в стране. Действующий План счетов и инструкция по его применению утверждены Приказом Министерства финансов РФ от 31 октября 2000г №94. По плану счетов и в соответствии с Инструкцией бухгалтерский учет должен вестись в организациях всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи. Кроме настоящего Плана в России действуют еще два самостоятельных плана: План счетов бухгалтерского учета в банках (разрабатывается Центральным банком РФ) и План счетов бухгалтерского учета в бюджетных организациях (разрабатывается МФ РФ).

В Инструкции приведена краткая характеристика синтетических счетов и открываемых к ним субсчетов: раскрыта их структура и назначение, экономическое содержание обобщаемых на них фактов хозяйственной деятельности, порядок отражения наиболее распространенных фактов.

Счета в Плане счетов расположены в определенной экономически обоснованной последовательности и подразделены на 8 разделов: 1) внеоборотные активы; 2) производственные запасы; 3) затраты на производство; 4) готовая продукция и товары; 5) денежные средства; 6) расчеты; 7) капитал; 8) финансовые результаты.

В особый раздел без нумерации в конце выделены забалансовые счета.

План счетов содержит главные счета (счета первого порядка) и субсчета (счета второго порядка). Главные счета имеют двузначные номера (например, сч.10 «Материалы»), а субсчета внутри главных счетов имеют порядковые номера (сч.10.1 «Сырье и материалы», сч.10.3 «Топливо» и т.д.). Между отдельными главными счетами оставлены свободные номера на случай добавления новых счетов.

Предусмотренные в Плане субсчета применяются предприятиями в зависимости от потребности – для экономического анализа, контроля и составления отчетности. Предприятиям предоставлено право уточнять содержание субсчетов, а также вводить дополнительные, исключать или объединять дополнительные субсчета. Для этого на предприятии разрабатывается рабочий план счетов с учетом особенностей финансово-хозяйственной деятельности, отраслевой принадлежности предприятия. Рабочий план счетов разрабатывается в рамках учетной политики предприятия, утверждаемой приказом руководителя.

Синтетический и аналитический учет, их взаимосвязь

В бухгалтерском учете для получения различной информации используется три вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субсчета.

Синтетические счета содержат обобщенные показатели об имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе.Например: 01 «Основные средства», 10 «Материалы», 41 «Товары», 68 «Расчеты по налогам и сборам» и т.п. Учет, осуществляемый на синтетических счетах, называется синтетическим. Он ведется только в денежном выражении.

Для оперативного руководства хозяйственной деятельностью, а также контроля над сохранностью собственности обобщающих данных, получаемых с помощью синтетического учета, недостаточно. Например, кроме данных об общей сумме основных средств необходимо иметь сведения о конкретных видах основных средств (здания, оборудование, машины и т.п.). Помимо данных об общей сумме задолженности перед рабочими и служащими нужны сведения о задолженности каждому работнику в отдельности (Петрову, Сидорову и т.д.). Для получения детальных, подробных, расчлененных (аналитических) данных об объектах бухгалтерского учета применяются аналитические счета. удование, машины т.п.).Побщей сумме основных средств необходимо иметь сведения о конкретных видах основных средств (здания, об

Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженных в натуральных, денежных и трудовых измерителях.Их количество определяется потребностями в детализации учетных данных в пределах того или иного синтетического счета. Учет, осуществляемый на аналитических счетах, называется аналитическим (от лат. analite – разобщение, разложение). Например, счет 10 «Материалы», субсчет 10-3 «Топливо» и аналитические счета к нему – дизельное топливо, бензин, керосин, газ и т.д.

Синтетический и аналитический учет организуется так, чтобы их показатели контролировали друг друга и в конечном итоге совпадали. Поэтому записи на них проводятся параллельно, на основании тех же документов, но с большей детализацией. Внутреннее строение синтетических и аналитических счетов одинаково.

Субсчета (счета второго порядка), являясь промежуточными между синтетическими и аналитическими счетами, предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет в них ведется в натуральных и денежных измерителях. Следовательно, несколько аналитических счетов составляют один субсчет, а несколько субсчетов – один синтетический счет.

studfiles.net