Первичные документы бухгалтерского учета это – Первичные документы бухгалтерского учета: перечень

Первичные документы бухгалтерского учета (определение, что это такое)

Какие документы принадлежат к первичным, должен знать каждый бухгалтер. Это связано с тем, что именно эта документация и является основанием для ведения бухгалтерского учета. Они доказывают факт осуществления операций хозяйственного характера. Начинающему специалисту в сфере бухучета нужно разобраться, что это такое, для чего нужны первичные документы, как их составлять и хранить. В противном случае проблем с контролирующими органами избежать не удастся.

Юридические лица и частные предприниматели могут перечислить друг другу средства только на основании определенной первичной документации. Предполагается, что первичка составляется еще до того, как прошла хозяйственная операция, однако законодательство не исключает возможность ее составления завершения сделки, однако, для этого должны быть веские причины.

Как первичные, так и сводные документы учета, должны включать реквизиты: наименование бланка; дата и место, где он был составлен; полное название компании, которая его подготовила; какие счета используются для перечисления средств; полное имя ответственного должностного лица и т.д.

Зачем они нужны

Первичные документы (ПД) являются обязательным компонентом бухгалтерского учета. Составляются они в ходе осуществления хозяйственных операций и служат доказательством того, что такие операции были завершены. При проведении сделки может быть задействовано различное число первичных документов: зависит оно от специфики ее проведения.

Перечень операций, которые обязательно должны быть проведены в ходе сделки:

- Подписание контракта с получателем. Если он является постоянным, можно подписать один договор на несколько сделок, однако, в таком случае стоит сразу обговорить сроки выполнения работ, последовательность расчетных операций и прочие нюансы.

- Выставление счетов для оплаты.

- Непосредственно оплата, подтверждением которой является кассовый чек (или товарный), если речь идет о наличной оплате, или же платежки, если деньги перечисляются по безналу.

- Когда отгружается товар, исполнитель передает клиенту накладную.

- После предоставления услуг в полном объеме, исполнитель должен получить от клиента акт выполненных работ

Существующие виды

Существует 6 основных видов ПД бухучета, которые используются чаще всего при проведении различных сделок:

| Контракт | В контракте закрепляются права и обязанности сторон сделки. Договор может быть составлен на оказание услуг или продажу товаров. Гражданский кодекс не исключает возможности заключения устного договора, но нужно помнить, что только документ, подписанный двумя сторонами, может защитить права и интересы пострадавшей стороны в судебном органе в случае возникновения каких-либо проблем, включая невыполнение обязательств другой стороной. |

| Счет-оферта |

|

| Платежная документация | Это подтверждение того факта, что клиентом был оплачен счет, выставленный производителем. Существуют различные виды таких документов: платежные требования, поручения и чеки, бланки строгой отчетности. |

| Товарная накладная |

|

| Акт про выполнение работ или оказание услуг | Двусторонний документ. Он подтверждает не только факт выполненных работ, но и цену, которая была заплачена за товар или услугу. Данная бумага служит также доказательством того, что стороны полностью выполнили обязательства друг перед другом и не имеют взаимных претензий. |

| Счет-фактура | Важным документом является счет-фактура, при помощи которой закладывается основа для акцептования сумм НДС, поданных к вычету. Очевидно, что это документ очень важен для тех структур, которые являются плательщиками НДС. |

Список первичных документов бухгалтерского учета

Итак, список первичной документации бухгалтерского учета выглядит таким образом:

| Договор | Заключается с клиентом в письменной форме. Важно сказать, что закон не запрещает устную форму такого контракта, однако, стороны чаще предпочитают зафиксировать права и обязанности, предусмотренные соглашением, на бумаге. |

| Счет | В нем содержатся реквизиты для произведения оплаты и наименование товаров, которые приобретаются. |

| Чек (товарный или кассовый) или же бланк строгой отчетности | Выдаются в случае оплаты наличными. В случае безналичного расчета у покупателя товара или услуги в качестве подтверждения оплаты остается платежный документ, который заверен банковской структурой. |

| Накладная | Выдается в момент произведения отгрузки товара. |

| Акт оказания услуг или выполнения работ | Предоставляется после того, как услуги оказаны в полном объеме. |

Главные положения

Рекомендации по закону

Определение понятия «первичный учетный документ» дает статья 60-1 Российского Налогового кодекса: первичные документы – это задокументированное свидетельство того, что операция была совершена или присутствует событие, которое дает право на ее совершение. Такие документы могут быть в бумажном виде или на электронном носителе. Ведение бухучета происходит на основе подобной документации.

В статье 60-2 приведены формы таких документов и требования, которые выдвигаются к их оформлению.

Статья 60.1. Последствия признания недействительным решения о реорганизации юридического лица

Статья 60.2. Признание реорганизации корпорации несостоявшейся

Еще один нормативный акт, в котором дается определение первичной документации, а также определяются ее формы – закон про бухучет и финотчетность.

Россия – страна, в которой законодательство по бухучету и оплате налогов периодически меняется. Учитывая тот факт, что формы могут быть изменены или дополнены, нужно отслеживать, какие изменения утверждаются различными госструктурами, в том числе Министерством Финансов. Так, например, в начале 2019 года была утверждена форма бухгалтерской справки, которая раньше имела произвольную форму.

КоАП предусматривает ряд санкций за отсутствие в организации первичных документов, они определены в статье 276 Кодекса.

Общие инструкции по применению

ПД являются основой для начала ведения бухучета определенных операций и внесения записей в регистр учета. Такой документ выступает в качестве письменного свидетельства того факта, что была совершена хозяйственная операция.

Те первичные учётные документы, формы которых не утверждены официально, утверждает руководитель организации, издавая соответствующий приказ. В них должны быть закреплены все обязательные реквизиты, которые предусмотрены законодательством.

Такая документация должны быть подготовлена на бумаге и подкреплена подписью лица, которое составило документ. В случае применения электронного документа, его нужно подписать электронной подписью.

Унифицированные формы ПД не являются неукоснительными для использования. Исключение составляют кассовые документы, которые утверждены уполномоченными структурами.

Бланк ПД должен содержать такие обязательные данные:

- наименование документа;

- точная дата проведения операции;

- в чем состоит хозоперация в натуральном и стоимостном выражении;

- название структуры, которая составляет документ;

- сведения о лицах, которые ответственны за то, чтобы документ был оформлен правильно.

Такие документы разделяют на следующие группы:

- учет оплаты труда;

- учет произведенных кассовых операций;

- учет основных средств;

- учет строительных и ремонтных работ.

Если вам нужно узнать код должности директор согласно ОКПДТР — посмотрите здесь.

Правила заполнения

Отчётные документы следует оформлять аккуратно и четко.

Основные правила:

- разрешено пользоваться шариковыми, а также чернильными ручками, можно применять вычислительную технику и пишущую машинку;

- составлять такую документацию нужно в тот момент, когда совершение сделки только планируется;

- допускается составление документов после осуществления операции, если для этого есть объективные причины;

- в документе отражаются все возможные реквизиты;

- при отсутствии любых сведений можно ставить прочерки.

В 2019 году для подготовки ПД используются типовые формы. Документы разделяются на внешние и внутренние.

Первая организация получает со стороны: от госучреждений, вышестоящих организаций, банковских структур, налоговиков и т.д. Примеры внешних документов: счет-фактуры, платежные поручения или требования. Что касается внутренних документов, то они составляются непосредственно в организации.

В случае некорректного заполнения документа организация будет испытывать затруднения с определением налоговой базы, а это может привести к тому, что возникнут разногласия с налоговой службой.

Исправление содержания

Случается, что даже опытный бухгалтер, который оформлял документ ни один раз, допускает ошибку. Исправить ее возможно только тогда, когда не произошло отражение документа в бухучете, то есть он не был проведен. Нужно помнить, что делать исправления при помощи штриха — недопустимо.

Можно использовать только три следующих способа:

- дополнительная запись;

- способ сторнировочный;

- способ корректурный.

Последний применяется в случае, когда ошибка была допущена в учетном регистре, при этом она не касается корреспонденции счетов. Этот способ уместно использовать до того, как составлен баланс. При этом неправильную цифру или иной знак нужно перечеркнуть тонкой линией, рядом же указать верное значение. Сбоку указать — «исправленному верить», и поставить дату и подпись.

Дополнительная запись будет уместна, если сумма операции, которая проводится, была занижена.

Сторнировочный способ предполагает корректировку неверной записи при помощи отрицательного числа. Неправильную цифру указывают красными чернилами, тут же составляется верная запись, которая делается обычным цветом.

Уточнения об акте сверки

Акты сверки законодательно не относятся к первичным документам, поэтому не регламентируются нормативными документами. В них отображаются произведенные взаиморасчеты за определенный период между компаниями, которые имеют статус юрлица, или же индивидуальными предпринимателями.

Данный вид документов используется по инициативе бухгалтеров, поскольку с его помощью реально решить ряд спорных вопросов, что защищает интересы организации.

В каких случаях важно составление акта сверки:

- когда у продавца представлен широкий выбор товаров;

- в случае предоставления отсрочки по платежам;

- если цена на товар высока;

- в случае наличия между сторонами взаимоотношений, которые носят регулярный характер.

Данный документ может использоваться в суде в случае возникновения спорной ситуации между сторонами.

Сроки хранения

Положение про хранение первичной документации закреплено на законодательном уровне.

Для разных видов документов предусмотрены различные термины хранения:

| На протяжении одного года | Нужно хранить корреспонденцию с контролирующими органами про термины подачи отчетной документации. |

| Не менее 5 лет | Хранится кассовая документация и такие бумаги, как баланс за квартал, отчет организации с объяснительной запиской за квартал; протокол заседания о принятии квартального баланса; первичная документация и кассовая книга; документы по системному и внесистемному учету и другие. |

| Не менее 10 лет | Должны сохраняться годовой баланс, инвентарная опись, баланс передаточный, разделительный, ликвидационный и прочие документы. |

| Не менее 75 лет | Сохраняется лицевой счет каждого работника и зарплатные ведомости. |

Об изменениях, которые были внесены в ЕКТС в 2019 году, можно узнать здесь.

Если вам необходимо скачать образец приказа о дисциплинарном взыскании — перейдите по ссылке.

buhuchetpro.ru

Первичный документ — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 9 января 2015; проверки требуют 11 правок. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 9 января 2015; проверки требуют 11 правок.Первичный документ — документ, включающий исходные сведения, полученные в процессе исследований, разработок, наблюдений и других видов человеческой деятельности.

В бухгалтерию первичный документ сдается или там же составляется в момент совершения хозяйственной операции или, если это не представляется возможным, – непосредственно после его окончания и является первым свидетельством произошедших фактов. Первичный документ подтверждает юридическую силу произведённой хозяйственной операции. Он устанавливает ответственность отдельных исполнителей за выполненные ими хозяйственные операции.

К первичным документам относятся кассовый ордер, накладная, справка, акт и т. п.

Вопрос об отнесении счёта-фактуры к первичным документам является дискуссионным. Счёт-фактура сам по себе не обозначает какую-либо хозяйственную операцию, он является лишь приложением к собственно первичному документу (накладной, акту). Наличие счёта-фактуры необходимо для получения вычета по НДС, но получение вычета по одному лишь счёту-фактуре в отсутствие акта или накладной будет являться неправомерным (из этого правила имеются исключения).

В Налоговом кодексе понятия «первичный документ» и «счёт-фактура» приводятся через запятую, (см. напр.: Статья 120. Грубое нарушение правил учёта доходов и расходов и объектов налогообложения. …Под грубым нарушением правил учёта доходов и расходов и объектов налогообложения для целей настоящей статьи понимается отсутствие первичных документов, или отсутствие счетов-фактур, или регистров бухгалтерского учёта…).

Для большинства первичных документов введены унифицированные формы, например, для документов по учёту основных средств, труда, торговых операций, денежных расчётов. Если официальная форма документа не введена, то организация сама разрабатывает его форму[1]. При этом документ должен содержать следующие обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование организации;

- содержание хозяйственной операции;

- измерители операции;

- перечень ответственных должностных лиц;

- личные подписи данных лиц.

См. также[

ru.wikipedia.org

что это такое, виды, требования к заполнению

Первичная документация в бухгалтерии: что это такое?

Первичная документация в бухгалтерии: что это такое?Бухгалтерский учет — научно-организованная система, предназначенная для сбора, обработки, регистрации и анализа информации, применяемой в финансово-хозяйственной деятельности. Бухгалтерский учет отражает хозяйственные операции, выраженные в денежном эквиваленте.

Что нужно знать о бухгалтерском учете?

Кратко о бухучете можно сказать: «Все имеет свою цену!». Любые операции купли-продажи товаров и услуг, договорные отношения между партнерами, поставщиками и покупателями, трудовые отношения, связанные с учетом рабочего времени и оплатой труда – все можно привести к денежному «знаменателю».

С помощью бухгалтерского учета отражается выполнение различных хозяйственных операций, что отражает деятельность любого предприятия, независимо от формы собственности и вида деятельности.

Совокупность данных бухгалтерии позволяет определить конечный финансовый результат работы, провести анализ и определить перспективы дальнейшей работы для повышения показателей эффективности деятельности.

Первичная документация в бухгалтерии: что это такое?

Первичная документация в бухгалтерии – это основа бухгалтерского учета. Если визуально представить систему бухгалтерского учета раскидистым деревом с густой листвой, то листики и есть первичные документы бухучета.

Собираются листики в «ветки» – регистры, из которых создается мощная «крона» дерева – синтетический учет по бухгалтерским счетам, а мощная зеленая крона – залог цветущего дерева, т.е. правильный и полный бухгалтерский учет на предприятии.

В каком порядке осуществляется расчёт неустойки по ставке рефинансирования, вы можете узнать в нашей новой публикации по ссылке.

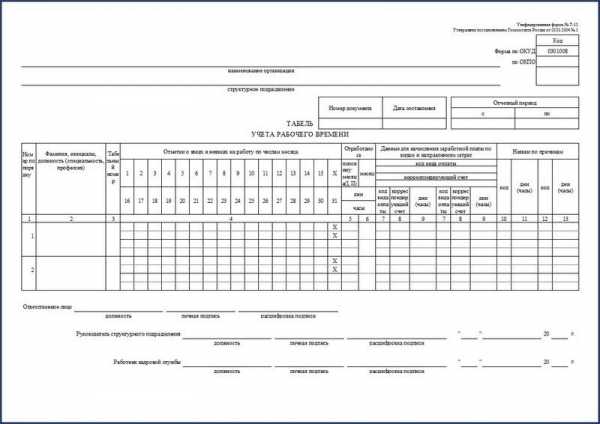

Образец первичного бухгалтерского документа – табеля учета рабочего времени.

Образец первичного бухгалтерского документа – табеля учета рабочего времени.Что такое первичный документ в бухгалтерском учете?

Первичный документ – это типовой бланк определенного образца, заполненный в соответствии с требованиями ведения бухгалтерского учета, методическими рекомендациями статистических, налоговых, страховых, банковских и других органов.

Типовые формы первичных документов утверждают государственные органы статистики. Различные документы узкой направленности утверждаются министерствами и ведомствами по видам деятельности.

Первичные документы необходимы для оформления хозяйственных операций, они подтверждают осуществление сделки продажи-покупки, аренды, получение и расход денег,оплату поставщикам. Первичные документы – это основа бухгалтерского учета в организации.

Дорогие читатели! Мы постоянно пишем актуальные и интересные материалы на наш интернет-журнал ФБМ, подписывайтесь на наш канал в Яндекс-Дзен!

Дорогие читатели! Мы постоянно пишем актуальные и интересные материалы на наш интернет-журнал ФБМ, подписывайтесь на наш канал в Яндекс-Дзен!Коэффициент оборачиваемости дебиторской задолженности: что это такое и как его рассчитать самостоятельно – узнайте по ссылке.

Требования к заполнению первичной документации в бухгалтерии

При заполнении любого документа требуется указывать информацию – реквизиты:

- название документа

- дата заполнения документа

- наименование предприятия (поставщика, подрядчика, покупателя)

- № расчетного счета, реквизиты банка (при необходимости)

- наименование хозяйственной операции, выраженной в количественном составе и денежной стоимости

- указание ф.и.о. должностных лиц, имеющих право оформлять и подписывать документ

- личная подпись каждого ответственного лица

- оттиск печати или штампа

Отсутствие записи одного из вышеперечисленных реквизитов на документе не дает право считать документ действительным.

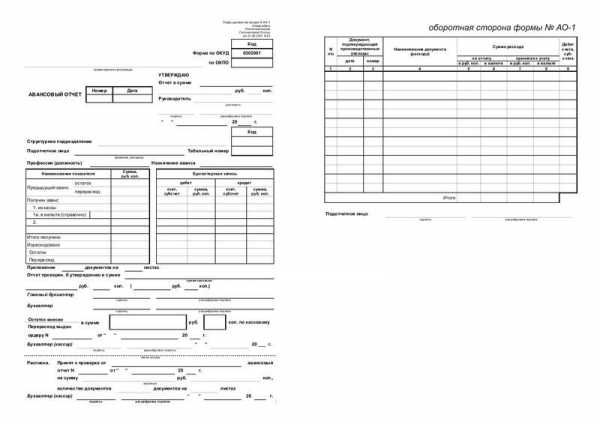

Образец первичной бухгалтерской документации – авансового отчета.

Образец первичной бухгалтерской документации – авансового отчета.Виды первичных документов

- Кассовые ордера – подтверждают движение денег в кассе предприятия.

- Банковская выписка – свидетельствует о движении денег на расчетном счете предприятия.

- Квитанции – подтверждают оплату услуг и налогов, покупку товара за наличный расчет.

- Платежное поручение – подтверждает оплату поставщикам и подрядчикам по безналичному расчету.

- Авансовый отчет – оформляется при выдаче в подотчет наличных денег.

При заполнении отчета к нему прикладываются другие первичные документы: квитанции на оплату проживания в гостинице (для командировочных), проездные билеты, товарные чеки на приобретение малоценных быстро изнашиваемых предметов, канцтоваров

- Товарный чек – подтверждает покупку товаров и оплату услуг. Должен соответствовать требованиям: чек должен быть выдан через электронный контрольно-кассовый аппарат, зарегистрированный в налоговой инспекции и иметь фискальный номер.

- Накладная – подтверждает отпуск товара. Указывается наименование товара, количество, цена и сумма. В бланке одной товарной накладной допускается несколько наименований товаров.

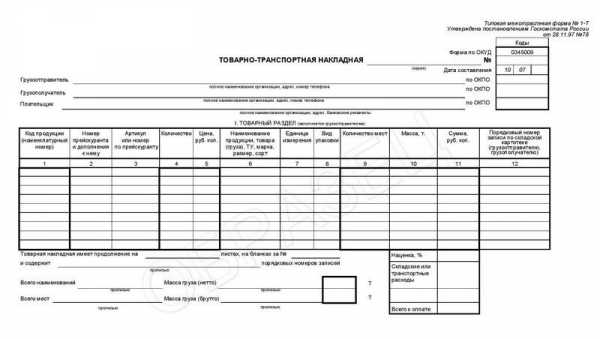

- Товарно-транспортная накладная – дает разрешение на перевозку и доставку товаров и грузов. Кроме наименования товаров, их количества, цены и суммы, в накладной указывается марка и номер автомобиля, фамилия водителя, маршрут доставки товара.

- Счет – документ с указанием банковских реквизитов поставщика или подрядчика, перечень товаров или услуг, и сумма оплаты.

Является разовым документом, соответствующим одной определенной хозяйственной операции. К счету прикладывают первичные документы: смету на выполнение работ, договор подряда, калькуляцию затрат, накладную на товар.

Что такое балансовая стоимость основных средств? Ответ содержится в публикации по ссылке.

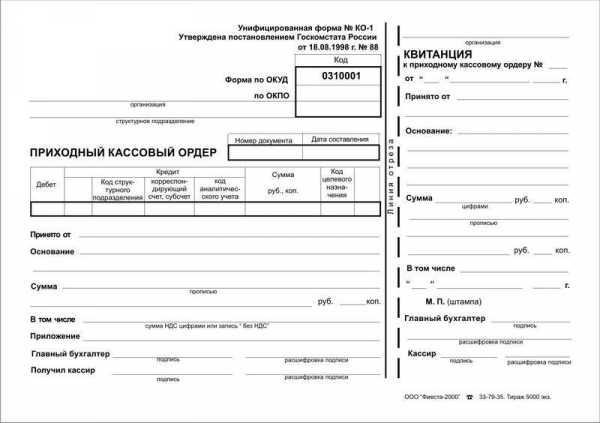

Образец первичного документа – кассового ордера.

Образец первичного документа – кассового ордера.- Табель учета рабочего времени – фиксирует отработанные часы каждым сотрудником в течение месяца

- Расчетная ведомость – ведомость начисления заработной платы.

- Платежная ведомость – ведомость выдачи заработной платы.

- Расчетно-платежная ведомость – объединяет в 1 документе начисление и выдачу заработной платы, составляется на основании Табеля учета рабочего времени.

Типовые бухгалтерские первичные документы не могут изменяться по желанию руководителей предприятий.

Но каждое предприятие имеет право разработать и применять свою документацию в соответствии со спецификой деятельности.

В списке типовых первичных документов указаны основные виды документов, которые применяются практически на всех предприятиях. Видов первичных документов много, к ним относятся различные карточки учета основных средств, оборудования и мбп, калькуляционные карточки и сметы, без которых общий учет просто невозможен.

Личные листки по учету кадров, анкеты и личные дела, также относятся к первичным кадровым документам.

Что такое рентабельность предприятия и на что влияет данный показатель, вы можете прочесть в этой статье.

Исправления в первичных документах

1. Если это не бланк строгой отчетности, то документ нужно правильно переписать, а испорченный документ уничтожить.

2. Бланк строгой отчетности перечеркнуть косой линией красного цвета из одного угля листа к другому и сделать запись «аннулировано». Испорченный бланк не уничтожать.

3. Допустимые исправления: одной тонкой линией зачеркнуть неправильную запись, сверху сделать правильную запись, рядом написать «Исправленному верить», поставить подпись должностного лица и печать предприятия.

4. Нельзя! Полностью зачеркивать или заштриховывать неправильную запись, она должна просматриваться под линией зачеркивания.

Что такое бизнес-план, для чего он нужен и как его составить самостоятельно, вы можете узнать здесь.

Образец первичного документа – товарно-транспортной накладной.

Образец первичного документа – товарно-транспортной накладной.Срок хранения первичных документов

- Все документы хранятся не менее 5 лет.

- Документы по кадрам, связанные с лицевыми счетами сотрудников, начислением заработной платы, удержанием налогов и взносов в пенсионный фонд, хранятся не менее 75 лет.

- Для уничтожения документов, приказом по предприятию создается комиссия, которая оформляет уничтожение документов специальным актом.

Какая предусмотрена ответственности учредителей по долгам созданного ими юридического лица – узнайте тут.

Правильное и достоверное ведение первичной документации в бухгалтерии, соответствие документооборота, позволит обеспечить четкий бухгалтерский учет на предприятии.

Что такое первичные бухгалтерские документы? Ответ содержится в следующем видео:

fbm.ru

Первичные документы бухгалтерского учета

Для чего нужна первичная отчетность?

Первичные документы – это обязательный элемент, необходимый для ведения бухгалтерского учета, составляются они в процессе проведения хозяйственных операций и являются подтверждением их завершения.

Первичные документы – это обязательный элемент, необходимый для ведения бухгалтерского учета, составляются они в процессе проведения хозяйственных операций и являются подтверждением их завершения.

В процессе совершения сделки может быть задействовано разное количество первичных документов. И зависит количество от особенностей проведения сделки. Пакет необходимых документов подготавливает исполнитель или, другими словами, поставщик.

Перечень обязательных операций при совершении сделки:

- Заключение договора с получателем (клиентом). В случае, когда клиент является постоянным, есть возможность подписать один договор сразу на несколько сделок вперед, но в таком случае нужно заранее обсудить все детали, такие как последовательность расчетов, выполнения работ, особенностей оказания услуг, отпуск товаров.

- Выставление счета на оплату. Подает его получатель.

- Оплата счета. Когда получатель оплачивает, он получает от исполнителя чек (может быть кассовый или товарный), в случаях, когда расчет наличными средствами. Если же безналичными средствами, клиент перечисляет денежные средства на основании платежек.

- Передача накладной. В процессе отгрузки товара исполнитель должен выдать клиенту накладную и счет-фактуру.

- Выдача акта оказания услуг. После того, как услуги исполнителем были оказаны, клиент должен выдать ему акт оказания услуг и счет-фактуру при наличии.

Виды первичных документов

Первичные документы с бухгалтерского учета – это важная составляющая в заключение сделки, которая требует особого внимания и некоторых навыков и знаний в процессе работы с ней. Существует шесть видов (наименований) основных первичных документов бухгалтерского учета – это договор, платежные документы, накладная (товарная), акт об оказании выполняемых работ или оказанных услуг и фактура. Не все эти первичные документы бухгалтерского учета обязательны при заключении сделки. Ниже приведен список первичных документов бухгалтерского учета и их подробное описание.

- Договор бухгалтерского учета. Договор закрепляет имеющиеся права и появившиеся обязанности производителя (поставщика) и клиента (получателя) сделки. В идеале, требуется, чтобы на каждую сделку был составлен отдельный договор (желательно, письменный). Он может быть на продажу товара или на оказание услуг.

Можно использовать устную форму договора, ГК РФ это не запрещается, но помните, что только письменный образец может защитить обе стороны от возможных нарушений со стороны исполнителя или получателя. С помощью письменной формы намного легче в суде доказать свою правоту.

Есть и такие сделки, где договор – это формальность, к примеру, разовый договор купли-продажи на незначительные суммы, чаще всего он вступает в силу уже с того этапа, когда покупатель получает товар, а владелец оплату.

Договор о купли-продажи можно составить и в письменной форме, но делается это в случаях, когда у сторон появляются какие-то дополнительные требования, которые нужно дополнительно зафиксировать. Составляют его в двух экземплярах, на каждом из которых должна быть обязательно подпись и печать двух стороны (производителя и получателя).

- Счет-оферта бухгалтерского учета. Он является еще одной формой соглашения между сторонами, в нем указывается стоимость услуг или же работ (цена товара), которые должен оплатить клиент (получатель). Оплачивая данную сумму, клиент тем самым соглашается на выдвинутые условия исполнителя.

Этот вид документов не имеет определенной формы. Производитель или его организация имеет право разработать свою форму, создать специальные бланки на оплату. Еще счет по необходимости может включать в себя некоторые дополнительные данные, например, некоторые условия (особенности) сделки, конечные сроки по оплате, способы оплаты, поставки и отправки товара (оказания услуг), а также уведомления, например, о предоплате и прочее. В бланке совершенно не обязательна подпись директора фирмы, или главного бухгалтера или какого-либо уполномоченного лица. Печать тоже не обязательна.

Но опять же таки, для того, чтобы сохранить свои права и в случае каких-либо нарушений, намного легче будет доказать свою правоту, если в бланке будет стоять ваша подпись и печать. Для того, чтобы предъявить какие-либо требования, помимо бланка, нужно иметь другие формы. Сам по себе он не несет большую ценность, он лишь фиксирует цены, которые устанавливает производитель. Покупатель имеет право на возврат перечисленных средств, в случае каких-либо нарушений со стороны производителя.

- Платежные формы бухгалтерского учета. Они являются подтверждением того, что клиент оплатил выдвинутый счет производителя. Платежных образцов несколько видов: платежное требование, БСО (бланки строгой отчетности), платежное поручение и чеки (кассовые и товарные). Бланки строгой отчетности или чеки применяются при осуществлении расчетов в наличной форме.

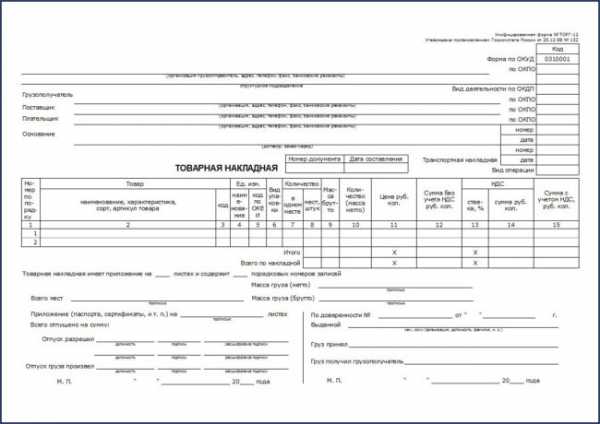

- Товарная накладная бухгалтерского учета. Обычно используется форма ТОРГ – 12. Применяют ее тогда, когда нужно оформить продажу или покупку материальных ценностей (товаров). Подобно договору, товарную накладную нужно оформлять в двух экземплярах.

Производителю она нужна для того, чтобы зафиксировать свою продажу, а покупателю для того, чтобы оприходовать получение товара. Обязательно, вся информация, которая имеется в товарной накладной, должна соответствовать счету-фактуре, если такой имеется. Лица, которые имеют право на продажу товаров, должны ставить соответствующие подписи в накладной.

Товарная накладная обязательно должна быть заверена организацией, которая продает товар, и содержать печать. Таким же образом поступают и должностные лица получателя или сам получатель, который обязан расписаться в товарной накладной при получении товара и поставить печать, или вместо печати передать оформленную доверенность.

- Акт об оказании выполняемых работ (оказания услуг) бухгалтерского учета. Он является двусторонним. Акт подтверждает цену, время (сроки), а также сам факт выполненных работ или оказанных услуг, в соответствии со всеми прописанными условиями в договоре.

- Счет-фактура бухгалтерского учета. Имеет строгую форму, которую нельзя изменять. Она содержит в себе данные об использованных денежных средствах, в случаях составления счета-фактуры на аванс. Счет-фактура – это важный часть первичных документов, с помощью нее устанавливается «фундамент» для акцептования сумм НДС, которые были поданы к вычету.

Если фирма является плательщиком НДС, то она обязана составлять счет-фактуру, как один из обязательных документов. К тому же, как такие документы, как счет и договор, счет-фактуру нужно делать в двух копиях. Счет-фактура обязательно должна быть подписана исполнителем (поставщиком) услуг (товаров).

Первый экземпляр передается клиенту, а второй остается у исполнителя. Выписывается она не позже, чем через пять дней после того, как услуги (работы) были выполнены или товар отгружен.

Не обязаны выдавать счет-фактуру фирмы и индивидуальные предприниматели, которые используют УСН и ЕНВД, и не являются плательщиками НДС.

В этой статье мы рассмотрели список документов, который считается первичным. Некоторые из этих документов являются обязательными, другие нет. Одни документы несут специальные требования и условия (формы), которые нельзя нарушать, в другие можно вносить изменения. Вышеперечисленные документы являются важной составляющей в ведении бухгалтерского учета. Каждый из этих документов требует индивидуального и внимательного подхода со стороны бухгалтера.

Понравилась статья? Поделитесь ей в соцсетях

cleverbuh.ru

Первичные документы бухгалтерского учета

Первичный документ бухгалтерского учета — это документы, которые оформляются для любой хозяйственной операции. Они служат основанием для отражения операций на счетах бухгалтерского учета. Посмотрим, какие реквизиты обязательно должны содержать первичные документы бухгалтерского учета.

Первичка является свидетельством совершения хозопераций компании. Первичные документы бухгалтерского учета, которые применяются при той или иной сделке, различаются в зависимости от особенностей каждой. Как правило, набор документов, сопровождающих сделку, готовит продавец.

В этой статье Вы найдете:

- первичные документы бухгалтерского учета перечень

- какие применяются первичные документы бухгалтерского учета

- как оформить первичные бухгалтерские документы

Какими первичными документами оформить сделку

Первичные документы бухгалтерского учета готовятся для каждой сделки, в том числе, чтобы подтвердить ее реальность. Сначала необходимо заключить договор с покупателем. Компания вправе составить один договор на несколько сделок, обговорив детали дальнейшего сотрудничества (порядок расчетов, отпуска товаров, выполнения работ и условия оказания услуг). Затем продавец выставляет покупателю счёт на оплату. Покупатель должен этот счет оплатить.

Перед тем, как заключать сделку, обязательно проверьте компанию на налоговые риски. Иначе налоговики могут признать сделку нереально и доначислить налоги. Быстро сформировать все отчеты по контрагентам для инспекторов можно в сервисе «РНК: Проверка контрагентов».

Если покупатель оплачивает счет наличными, то продавец обязан ему выдать кассовый, товарный чек или бланк строгой отчетности. При оплате товара за безналичный расчет у покупателя остается платежный документ, который заверен банком и подтверждает оплату.

Если товар отгружается, то продавец выставляет клиенту товарную накладную, счет-фактуру. Если продавец оказывает услугу, то по ее завершении он выдает покупателю акт оказания услуг / выполненных работ и счет-фактуру (при наличии).

Первичные документы бухгалтерского учета: перечень

Перечень первичных документов бухгалтеркого учета не ограничен. Компания может самостоятельно разработать те формы первичных документов, которые она собирается применять. Единственный момент, их нужно закрепить в учетной политике. Ниже мы привели стандартный перечень первичные документы бухгалтерского учета, которые применяют компании на практике.

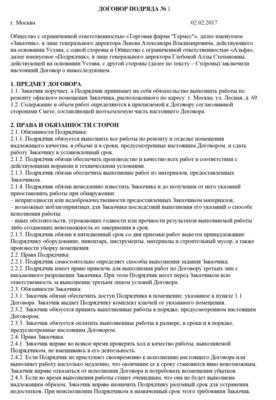

1.Договор.

Он регламентирует права и обязанности субъектов сделки. Нужно стараться делать так, чтобы каждая сделка сопровождалась письменным договором на поставку товара/подряда/займа/возмездного оказания услуг и т д. Гражданским Кодексом разрешается заключение договора в устной форме. Однако заключение письменного договора надежно защитит как продавца, так и покупателя, в случае нарушений или взаимных претензий и т.д.

Кроме того на основании письменного договора намного проще доказать свою правоту, в том числе, в суде.Но для некоторых видов сделок письменная форма договора вообще не нужна. Например, договор купли-продажи считается заключенным в надлежащем порядке уже с момента выдачи покупателю или заказчику кассового, товарного чека или другого документа, который подтверждает факт оплаты товара/услуги.

Обратите внимание, что если Вы хотите обговорить какие-либо особенности продажи товаров или дополнительные условия, то вы вправе прописать их в письменной форме договора.

Образец договора подряда.

Подробный образец можно скачать здесь>>>

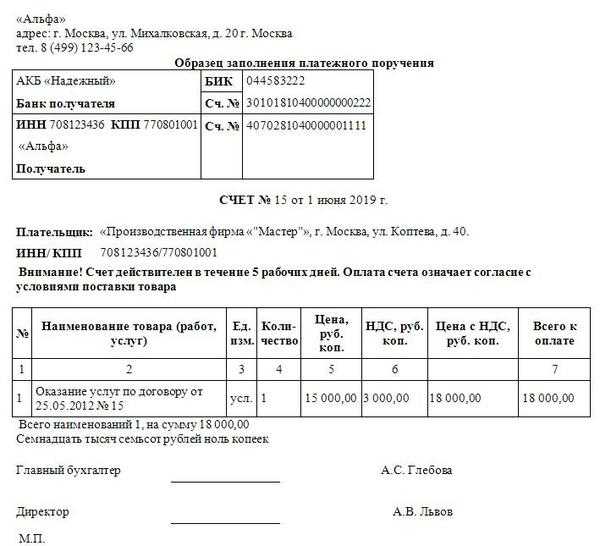

2.Счет.

Покупатель, который оплачивает указанную сумму в счете, принимает условия договора. Унифицированной формы данного документа нет, поэтому каждая компания может разработать собственную форму счета на оплату.Кроме того, счет может содержать дополнительную информацию об условиях сделки.

Например, сроки и порядок оплаты и поставки, самовывоза товара, уведомления о предоплате и т д. Статья 9 Федерального Закона от 06.12.11 № 402- ФЗ «О бухгалтерском учете» говорит о том, что подпись главного бухгалтера, руководителя компании или уполномоченного лица не являются обязательным реквизитом для данного документа. Кроме того, печать также не требуется.

Образец счета на оплату.

Подробный образец можно скачать здесь>>>

3.Платежные документы.

Они подтверждают факт оплаты товаров работ или услуг. Платежным документом может быть платежное поручение, платежное требование, кассовый и товарный чек, БСО (бланк строгой отчетности). Платежное поручение покупатель получает в банке, производя оплату по безналу. Кассовый, товарный чек или БСО покупатель получает от продавца в момент оплаты наличными. Обратите внимание, что бланки строгой отчетности можно применять не во всех случаях.

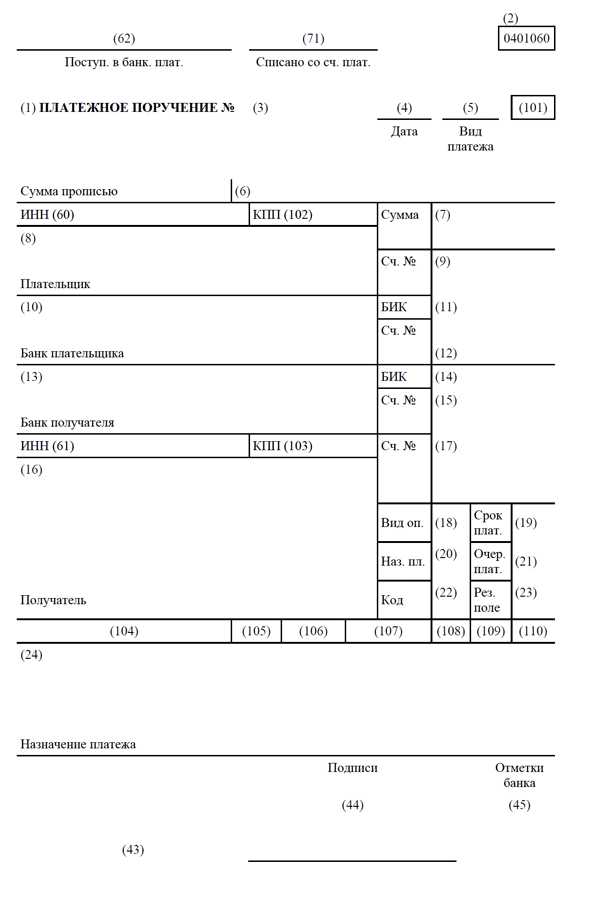

Все поля заполняем по правилам, которые утверждены положением Банка России от 19.06.2012 г. № 383-П в последней редакции от 05.07.2017 г. Но будьте внимательны: у налоговиков и банкиров появились новые требования к назначению платежа.

Образец платежного поручения.

Подробный образец можно скачать здесь>>>

4.Товарная накладная.

Она применяется для оформления продажи (отпуска) товарно-материальных ценностей сторонней компании. Накладная оформляется в двух экземплярах. Первый экземпляр остается у продавца и позволяет зафиксировать отпуск товаров на сторону, а второй — передается покупателю и позволяет оприходовать полученные товарно-материальные ценности.

Данные, которые зафиксированы в накладной не должны расходиться с данными, которые указанны в счете-фактуре. Уполномоченные лица, которые дают разрешение на отпуск товаров, должны собственноручно подписывать накладную. Подписи должны быть заверены печатью организации. Должностные лица, которые принимают товар, расписываются в товарной накладной, ставят печать.

Образец товарной накладной.

Подробный образец можно скачать здесь>>>

5.Акт о сдаче-приемке выполненных работ (оказания услуг).

Этот документ подтверждает факт, стоимость, а также сроки выполнения работ (оказания услуг). Акт необходим для подтверждения соответствия выполненных работ условиям договора.

6.Счет-фактура.

Счет-фактура содержит информацию о сумме денежных средств, и фактурную часть (информацию бухгалтерского учета). Данный документ крайне важен, так как он является основанием для принятия предъявленных сумм НДС к вычету. Все компании, которые являются плательщиками НДС обязаны выписывать счета-фактуры. Счет-фактура оформляется в двух экземплярах и подписывается продавцом товара или услуги. Один экземпляр передается покупателю, другой остается у продавца.

Первичные документы бухгалтерского учета: изменения

В первичных документах бухгалтерского учета есть обязательные реквизиты, которые должны быть заполнены обязательно. А как правильно утвердить формы «первички» в компании? Какие ошибки в первичных документах не помешают компании принять расходы по налогу на прибыль?

Разобраться с этими и многими другими вопросами поможет разобраться Ольга Шаркаева, профессиональный аудитор, консультант по налогам I категории, К.Э.Н., преподаватель MBA, практикующий главный бухгалтер.

www.rnk.ru

Первичные учетные документы бухгалтерского учета: перечень бухгалтерских бумаг

Первичные документы необходимы для подтверждения осуществления хозяйственных операций. По сути, это источник данных для ведения бухучета в компании. Наличие и корректное оформление первички – это залог успешного прохождения налоговых проверок, аудита и верного отражения оборотов на счетах бухгалтерского учета, а соответственно и точного анализа экономических показателей фирмы.

Содержание первичных документов

Требования, которым должны соответствовать первичные документы, изложены в статье 9 ФЗ №402 «О бухгалтерском учете». Согласно ей обязательными являются следующие реквизиты:

Первичная документация

- название документа

- дата составления

- наименование предприятия или ИП

- описание, отражающее суть хозяйственной операции

- денежное и/или натуральное значение хозяйственной операции

- единицы измерения

- подписи ответственных лиц с расшифровкой и указанием должностей

Чаще всего, документу присваивается номер, во многих бланках его проставление обязательно. Нумерация, как правило, ведется с начала года.

Отметим, что необходимость оформления тех или иных бланков зависит от специфики деятельности, формы налогообложения и особенностей учетной политики конкретной организации.

Оформление первички

Документальное оформление фактов хозяйственной деятельности происходит в момент их совершения или сразу по окончании на бумажном и/или электронном носителе. Бланки документов фирма может разработать самостоятельно, за исключением государственных организаций, которые обязаны использовать законодательно утвержденные бланки. Важно помнить, что унифицированные документы, применение которых предусмотрено законодательно, обязательны к заполнению.

В случае необходимости внести правки, их нужно заверить подписью ответственного лица, также нужно указать дату. Есть документы, внесение исправлений в которые законодательно запрещено.

Сроки хранения документов разного назначения отличаются, чаще всего он составляет не менее пяти лет. Большинство документов, касающихся заработной платы, хранятся до 75 лет.

Первичные документы по месту своего формирования делятся на внешние и внутренние, а по назначению – на распорядительные и оправдательные. Примером распорядительного документа является банковский чек. Оправдательный документ подтверждает конкретную операцию, пример – акт приемки выполненных работ. Существуют документы, сочетающие в себе и распорядительные и оправдательные свойства, т.е. комбинированные, примером является справка-расчет отпускных.

Далее мы подробно рассмотрим основные унифицированные варианты первичных документов. Для удобства мы разделим их по отношению к участкам бухгалтерского учета.

Документы по учету ОС и ТМЦ

Учет ТМЦ

Товарная накладная (ТН) – документ, фиксирующий продажу или отпуск ТМЦ. Продавец составляет два бланка ТН, один оставляет себе в качестве основания для списания, а другой передает покупателю, которому данный бланк дает право на принятие ТМЦ к учету.

Унифицированная форма ТН – ТОРГ-12. Правый верхний угол содержит коды статистики. Если отгрузка происходит из филиала, его адрес должен быть указан в графе «фактический адрес». Также в ТН прописываются все сведения о товаре – название, артикулы, код товара, форма упаковки, количество мест в партии, единица измерения и ее код, масса в одном месте и общая, масса нетто и брутто, цена и общая стоимость. Если ТМЦ облагаются НДС, он также должен быть отражен в ТН. В ТН есть графы с итогами по столбцам, где это необходимо. Фиксируется число листов ТН, если их несколько. В нижней части необходимо вписать данные ответственных лиц.

Оформление операций в учете ОС

- Акт приемки-передачи ОС – внутренний бланк, с помощью которого регистрируется поступление, выбытие или перемещение актива внутри организации. Разновидностями этого документа являются формы для зданий и для учета по группам.

- Акт приемки-сдачи модернизированных, отремонтированных, реконструируемых объектов ОС – нужен для оформления ремонта объектов ОС.

Документы на здания и сооружения

- Инвентарная карточка учета объектов ОС – оформляется на каждое ОС отдельно на основании формы ОС-1. Здесь содержатся все сведения об объекте – затраты на приобретение, ремонт, характеристики, срок полезного использования, а также данные по начисленной амортизации.

- Акт приемки оборудования – используется в случаях приема оборудования для целей капитального строительства.

- Акт приемки-передачи оборудования в монтаж – нужен при передаче ОС строительным организациям для монтажа.

- Акт о списании – оформляется в случаях продажи, устаревания, недостачи, порчи, потери в результате ЧС и любой другой причине необходимости снять ОС с учета. Разновидности акта – формы для автотранспорта и для групп объектов ОС.

Оформление операций в учете материалов

- Приходный ордер – фиксирует поступление материалов на склад.

- Акт о приемке материалов – необходим для оформления несоответствия количества и/или качества поставляемых материалов.

- Карточка учета материалов – ведется в разрезе наименований, артикулов, марок и других характеристик и фиксирует данные учета материалов в пределах организации. Данный документ важен для обеспечения производственных процессов, так как в нем учитываются сроки годности и нормы запаса ТМЦ.

Документы на материалы

- Лимитно-заборная карта – отражает отпуск материалов на склад в рамках установленных лимитов. Заполняется два экземпляра карты, один остается на складе, а другой — в подразделении, затребовавшем ТМЦ. После того, как лимит исчерпан, документ сдается в бухгалтерию.

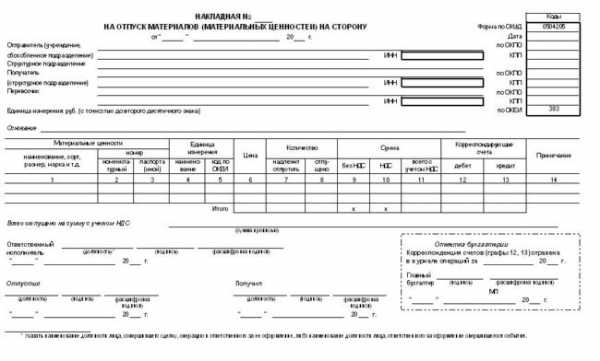

- Накладная на отпуск материалов на сторону – данная форма регистрирует отпуск материалов в филиалы, находящиеся за пределами головного подразделения или в другие предприятия.

- Требование-накладная – фиксирует перемещение ТМЦ между подразделениями компании.

- Акт об оприходовании ТМЦ, полученных при разборке и демонтаже зданий и сооружений – оформляет приход ТМЦ, приобретенных в результате указанных событий, которые можно в дальнейшем использовать. Заполняется три экземпляра, два из которых забирает заказчик, а третий – подрядчик.

Документы по учету услуг

Оказание услуг оформляется актом, который может называться по-разному – оказанных услуг, выполненных работ, приема-сдачи работ; важно, чтобы соответствующая формулировка была прописана в договоре на эти услуги. Один экземпляр бланка получает заказчик, а другой остается у исполнителя. Унифицированного бланка акта не существует.

В акте, помимо других обязательных реквизитов, обязательно должен быть зафиксирован период, за который были оказаны услуги, в случае, если они оказываются с определенной периодичностью. Пример записи: «Оказание услуг по уборке помещения за январь 2018 года».

Кассовые документы

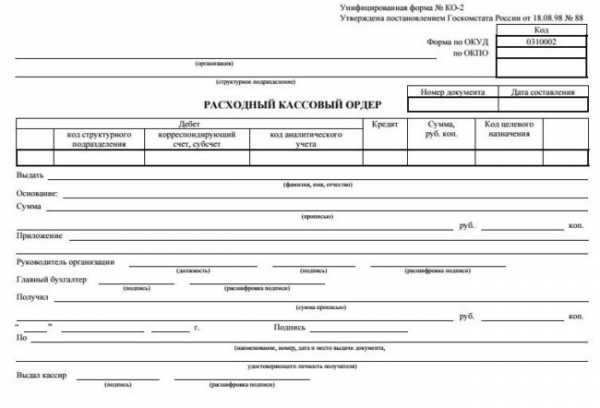

- Приходный кассовый ордер – ПКО – делается один экземпляр при приеме наличных в кассу. ПКО содержит отрывную часть – квитанцию, которая остается у лица, внесшего деньги в кассу. На этой отрывной части ставится печать и подпись ответственных лиц. В самом ПКО проставляется корреспондирующий счет, например 60 в случае приема оплаты от поставщика, 71 – если деньги вносит подотчетное лицо и т.п. Сумма указывается цифрами и прописью.

Документы для кассы

- Расходный кассовый ордер – РКО – заполняется в одном экземпляре при выбытии средств из кассы. Исправления в РКО запрещены. Здесь, как и в ПКО указывается корреспондирующий счет бухгалтерского учета в зависимости от того, куда направлены денежные средства. Если в компании применяются коды целевого назначения – они указываются, если нет – в соответствующей графе ставится прочерк. Сумма пишется прописью и цифрами. В поле «приложение» вписывается документ, на основании которого совершается выдача. Лицо, которое получает деньги, собственноручно вписывает сумму прописью в поле «получил» и указывает паспортные данные.

- Кассовая книга – документ, который заполняется ежедневно в хронологическом порядке. Новая книга заводится с 01 января каждого года. Каждый лист идет в двух экземплярах, один их них отрывной и должен передаваться в бухгалтерию. Пустые строки в обязательном порядке нужно перечеркнуть символом «Z». Подсчитываются итоговые суммы расхода и прихода, также указывается остаток средств на конец дня. Если в определенный день операции по кассе не проводились, пропускать страницы не нужно. Вся кассовая книга пронумеровывается и прошивается, в конце необходимо указать количество страниц и заверить информацию подписями кассира и главного бухгалтера.

- Авансовый отчет – строго говоря, этот бланк касается не только кассы. По приложенным к нему документам могут быть оформлены поступления товаров или услуг, а также начислены командировочные расходы. На основании авансового отчета работник вносит неизрасходованные суммы в кассу или получает перерасход.

Документы по учету банковских операций

- Платежное поручение – это распоряжение на перечисление денежных средств со счета клиента банка по указанным в поручении реквизитам. Чаще всего бланк заполняется в четырех экземплярах: первый – для банка плательщика, второй – для банка получателя, третий – прикладывается к выписке получателя, четвертый – возвращается поручителю с банковским штампом, подтверждающим платеж. Исправления в документе не допускаются. Внимательно нужно относиться к заполнению поля «назначение платежа», оно должно точно отражать то, за что фактически перечисляются денежные средства, а также к заполнению реквизитов в платежах налогов и сборов (код бюджетной классификации – КБК, налоговый период, основание платежа), в случае ошибки денежные средства «зависнут» в государственных органах как неопознанные, и бухгалтеру придется писать уточняющее письмо.

Банковские документы

- Банковская выписка – финансовый документ, который позволяет отследить все движения по расчетному счету предприятия. Шапка документа содержит сведения о банковских реквизитах компании. Выписка формируется банком и предоставляется клиенту в конце каждого операционного дня и содержит сведения об остатках средств на начало и конец дня, все расходы и приходы, дату предыдущей выписки. По каждому платежу должна быть информация о дате, номере документа – основания платежа, счет и банковские реквизиты контрагента. Унифицированной формы выписки не предусмотрено.

- Денежный чек – дает возможность физическому лицу снять наличные с расчетного счета предприятия. Бланки чеков содержатся в чековой книжке, которая изготавливается в банке по запросу клиента. Документ имеет отрывную часть, по ней выдаются наличные. Важно знать, что все строки чека обязательны для заполнения и исправления в данном документе не допускаются, более того, банк может отказать в выдаче средств по причинам несоответствия подписи или некачественного оттиска печати. Кстати, необходимость наличия штампа зависит от того, был ли он заявлен при оформлении чековой книжки.

- Счет на оплату.

Документы по заработной плате

Основные документы, служащие основанием для расчета оплаты труда, перечислены ниже:

- Документы фактического учета рабочего времени и норм выработки при сдельной оплате труда – табели, наряды, ведомости учета выполненных работ, акты выполненных работ и т.п.

- Документы, определяющие размер оплаты труда – трудовые договоры, штатное расписание, положения и/или приказы о премированиях и поощрениях, положение об оплате труда.

- Больничный лист – законодательно утвержденный бланк, также имеет первостепенное значение при возмещении расходов в ФСС.

Зарплатные документы

- Справка-расчет о предоставлении отпуска.

- Справка-расчет при увольнении.

- Расчетно-платежная ведомость – это документ, показывающий суммы начисления и выплат заработной платы. Эта ведомость необходима, когда вознаграждение сотрудникам выдается наличными.

- Расчетная ведомость — если работники получают зарплату на банковские счета, то документы Т-49 и Т-53 не создаются, оформляется только ведомость по форме Т-51.

- Платежная ведомость – она нужна, если выдача денежных средств сотрудникам осуществляется наличным расчетом. В конце документа подсчитывается итоговая сумма выплаченной зарплаты, на которую делается расходный кассовый ордер.

- Исполнительные листы, соглашения об уплате алиментов и другие судебные документы – являются источником для обязательных удержаний из заработной платы.

- Приказы на удержание сумм материального ущерба или другие типы удержаний (средства, выданные под отчет, счетные ошибки и т.п.) – издаются в случае необходимости, работник должен расписаться в бланке за ознакомление. Основаниями для издания приказа могут быть акты инвентаризации, объяснительные. Если произошла счетная ошибка, основанием может служить служебная записка специалиста, который ее допустил.

- Заявления сотрудника на удержание – оформляются на имя руководителя или главного бухгалтера, в нем должен быть изложен порядок удержания, сумма и реквизиты для перечисления. Примеры – благотворительность, взносы в профсоюзы, дополнительное пенсионное страхование и т.п.

Документы по учету налогов и сборов

Большинство описанных выше документов являются первичными для налогового учета. Например, суммы по актам оказанных услуг и товарным накладным входят в расчет налога на прибыль, а на основании документов по оплате труда рассчитывается НДФЛ и взносы в фонды.

Отдельно хотелось бы сказать о счет-фактуре. Это форма, которая служит для расчета НДС. Критичным является корректность и полнота заполнения всех реквизитов данного документа, в противном случае налоговые органы могут отказать в принятии суммы к вычету. Важная деталь – если отгрузку делает филиал, необходимо указывать именно его КПП, а не головной организации. Один экземпляр документа остается у исполнителя (продавца), второй хранится у покупателя.

Внимание к оформлению первичных бухгалтерских документов – залог корректного формирования бухгалтерских регистров.

Бухгалтерские регистры

Регистры бухгалтерского учета – это средства систематизации и упорядочивания данных о хозяйственной деятельности компании, полученных из первичных документов. Требования к регистрам регламентированы статьей 10 ФЗ №402. Предприятие может утверждать самостоятельно, какие виды регистров применять. Ведение может осуществляться на бумажном носителе или электронном с применением электронной подписи. Эти сведения фиксируются в учетной политике.

Примеры учетных регистров — главная книга, ведомость учета доходов и расходов, реестр выданных счет-фактур и т.п.

В регистрах указываются следующие реквизиты:

Бухгалтерские документы

- название регистра

- период

- наименование организации

- хронологическая и/или систематическая группировка объектов бухгалтерского учета (даты, названия статей затрат, подразделения и т.п.)

- единицы измерения

- подпись ответственного лица/лиц и их должности

Существует несколько классификаций бухгалтерских регистров:

- По характеру записей:

- Хронологические – данные отражаются по мере совершения хозяйственных операций (пример – реестры).

- Систематические – сведения группируются на основании отнесения к конкретным счетам бухгалтерского учета (анализ субконто).

- Комбинированные – запись ведется на основании систематического принципа в хронологическом порядке, объединяя первые два пункта (пример — главная книга).

- По внешнему виду:

- Книги.

- Свободные листы.

- Карточки.

- По характеру обобщения данных:

- Синтетические – указывается только дата и сумма (пример – карточка счета).

- Аналитические – группируют информацию по различным параметрам (пример – анализ счета по субконто).

Применяя разные типы регистров, можно оценить результат финансово-хозяйственной деятельности предприятия, делать планы и прогнозы.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

что это такое, перечень, оформление, правила и сроки хранения

Бухгалтерский учёт финансовой деятельности начинается с принятия правильно оформленных первичных документов. Это обусловлено действующим законодательством и необходимо самому хозяйствующему субъекту, его партнёрам и проверяющим органам. Факты хозяйственной жизни, подтверждённые первичными документами, легко доказать. В конфликтных ситуациях такое подспорье, как грамотно оформленная документация бухгалтерии, поможет решить дело в пользу компании.

Что такое первичная документация в бухгалтерии

Хозяйствующие субъекты отчитываются перед государством об итогах финансовой деятельности с помощью регистров бухгалтерского учёта, в которых отражены все особенности работы организации.

Бухгалтерский учёт начинается с принятия и обработки первичных документов.

Первичные документы (чеки, товарные накладные, акты, счета-фактуры и прочее) представляют собой неопровержимые доказательства наступления событий финансовой жизни, которые влияют на итог финансовой деятельности. Они устанавливают и подтверждают ответственность за выполненные хозяйственные операции.

Правила оформления «первички»

Первичные документы содержат обязательную информацию (реквизиты):

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за её оформление либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов.

Подлинность сведений этих документов, обеспечивают те, кто их подписал.

Каковы требования к заполнению и оформлению учётных документов

Первичный учётный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 5 статьи 9

Заполняют первичные документы вручную — авторучками и с помощью технических средств, позволяющих сохранить записи во время продолжительного хранения в архиве. Нельзя заполнять «первичку» простым карандашом. Все незаполненные позиции прочёркивают.

Руководитель с одобрения главного бухгалтера назначает лиц, которые подписями заверяют реальность и законность данных первичных документов.

При приёме в бухгалтерию, проверяют наличие обязательной информации, безошибочность расчётов и делают отметку, чтобы предотвратить их повторное принятие.

При соблюдении правил оформления и учёта первичных документов проблем у бухгалтеров не возникнет

Перечень платёжных документов

Каждый факт хозяйственной жизни подлежит оформлению первичным учётным документом. Не допускается принятие к бухгалтерскому учёту документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт статьи 9

Каждое финансовое событие подтверждают соответствующими видами первичных документов.

Например, принятие и отчуждение товаров оформляют накладными. Поступление и убытие денежных средств через банк документируют платёжными поручениями. Движение денег через кассу подтверждают кассовыми ордерами. Выезд водителей на линию сопровождают путевыми листами.

Формы платёжных поручений и кассовых ордеров утверждены законодательно. Они должны полностью соответствовать утверждённым образцам. Позиции этих документов оформляют строго по инструкции, устанавливающей правила для заполнения. Не допускается составление платёжных поручений и кассовых ордеров в произвольной форме и оформление платёжных операций через банк или кассу другими документами.

По какой форме должна оформляться «первичка»

Образцы законных форм платёжных документов приведены на фотографиях ниже.

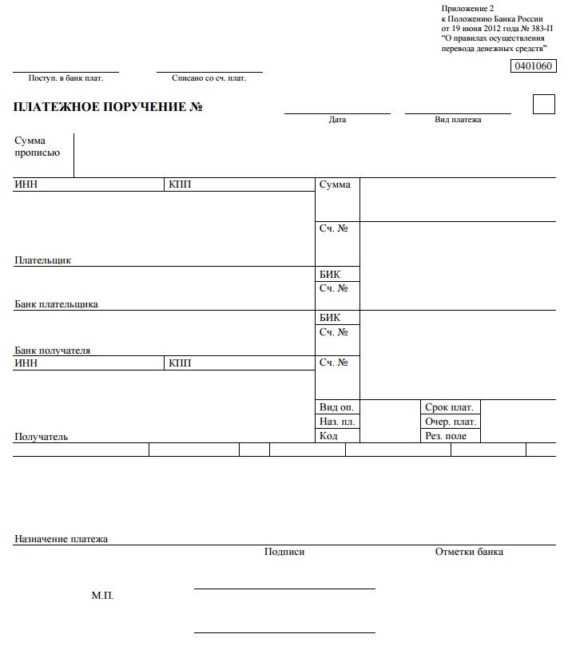

Общегосударственная форма первичного документа — платёжное поручение в банк

Платёжные поручения заполняются с участием банка.

Общегосударственная форма первичного документа — ПКО

Приходный кассовый ордер подписывают только работники бухгалтерии. Лицу, которое внесло деньги, выдают квитанцию, отрезанную от конкретного ордера. Она подтверждает факт внесения денег по этому ордеру.

Общегосударственная форма первичного документа — РКО

Расходный кассовый ордер, кроме главного бухгалтера и кассира, подписывает руководитель и получатель денег. Если у ИП нет бухгалтера, он подписывает документы самостоятельно. Так подтверждают целевое назначение выданной суммы.

Как заполнять товарные документы

При документировании факта реализации обычно применяют товарную накладную. Она содержит сведения о наименованиях, адресах, банковских реквизитах сторон, присвоенном номере, дате сделки, названиях товаров, их цене, количестве, стоимости, единицах измерения, сумме начисленного налога, прилагаемых документах. Подписывают её лица, уполномоченные руководителями каждой стороны сделки. Подписи обязательно расшифровывают, указывают должности, фамилии и инициалы. На накладных после заполнения ставятся печати обеих сторон.

Форма накладной представлена ниже.

Самая распространённая форма товарной накладной — ТОРГ-12

В случае передачи товара через перевозчика обычно оформляют товарно-транспортную накладную — документ, подтверждающий трёхстороннюю сделку между продавцом, покупателем и перевозчиком. Продавец передаёт товар перевозчику. Перевозчик принимает товар у продавца, перевозит и передаёт покупателю. Покупатель принимает товар у перевозчика. Таким способом подтверждается факт перехода права собственности от покупателя к продавцу.

Налогообложение операций на общей системе

Лица, являющиеся плательщиками налога на добавленную стоимость, по каждой реализации оформляют счёт-фактуру, который не является первичным документом бухгалтерского учёта. Он не подтверждает факт реализации, поскольку подписывается только одной стороной сделки. Начисленный продавцом в счёте-фактуре налог не влияет на финансовый результат продавца, потому что продавец не уплачивает этот НДС. Покупатель не принимает счёт-фактуру к бухгалтерскому учёту, потому что он подписан лицом, не отвечающим перед ним за достоверность данных — представителем продавца.

Не признают первичным документом счёт на оплату продукции, выставляемый продавцом. Он не доказывает наступление события, влияющего на финансовый результат, не подтверждает сделку — подпись одной стороны, не подтверждает платёж.

Относится ли договор к первичным документам

Многие события хозяйственной жизни сопровождаются договорами, которые, как правило, фиксируют намерения участников и не подтверждают каждую финансовую операцию. Например, договоры поставки устанавливают обязательства одной стороны, до установленного срока поставить определённое количество продукции, а другой — принять и оплатить. Поскольку договорами определяются не имевшие места события, то их не принимают к бухгалтерскому учёту.

Что бухгалтер должен знать о формах «первички»

Формы первичных учётных документов определяет руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учёта. Формы первичных учётных документов для организаций государственного сектора устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 4 статьи 9

В перечень организаций государственного сектора входят:

- государственные (муниципальные) учреждения;

- государственные органы;

- органы местного самоуправления;

- структуры управления государственных внебюджетных фондов;

- органы управления территориальных государственных внебюджетных фондов.

Для этих лиц формы первичного учёта утверждены приказом Минфина России от 30.03.2015 № 52н (ред. от 16.11.2016).

Среди поименованных в этом приказе форм нет счетов-фактур и договоров. Приобретение и отчуждение документируется накладными и актами.

Пример одной из накладных, оформляемых всеми государственными организациями, приведён ниже.

Обязательная форма первичного документа для организаций госсектора — накладная на отпуск ТМЦ

Как оформляют исправления в учётных документах

В первичном учётном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учёта. Исправление в первичном учёном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 7 статьи 9

Для исправления ошибки зачёркивают неправильное и надписывают правильное.

Чтобы легко было прочитать, что исправлено, зачёркивают одной чертой.

Исправление ошибки в первичном документе должно быть оговорено надписью «исправлено», подтверждено подписью лиц, подписавших документ, а также проставлена дата исправления.

Положение о документах и документообороте в бухгалтерском учёте (утверждённое Минфином СССР 29.07.1983 № 105)

Каждое исправление подтверждают:

- дата исправления;

- подписи лиц, составивших документ, в котором произведено исправление;

- указание фамилий и инициалов лиц, составивших документ либо иных реквизитов, необходимых для идентификации этих лиц.

Отсутствие любого реквизита из списка делает исправление незаконным.

Пример исправления в накладной представлен на фото.

При наличии свободного места рядом с зачеркнутым, исправление можно оформить таким образом

Чтобы исправление имело бесспорную юридическую силу, его оформляют следующим образом. На свободных полях документа делают надпись: «Исправленному с» и записывают то, что оказалось неверным. Продолжают: «на» и записывают то, что считают правильным. Затем пишут: «верить», указывают дату, ставят подписи ответственных лиц, их фамилии и инициалы. При таком оформлении исправления исключены поправки, не согласованные с подписавшими.

Внесение исправлений в кассовые и банковские документы не допускается.

Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010, с изм. от 08.07.2016) «Об утверждении Положения по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации»

пункт 16

Как хранят бухгалтерскую «первичку»

Первичные учётные документы… подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчётного года.

Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 23.05.2016) «О бухгалтерском учёте»

пункт 1 статьи 29

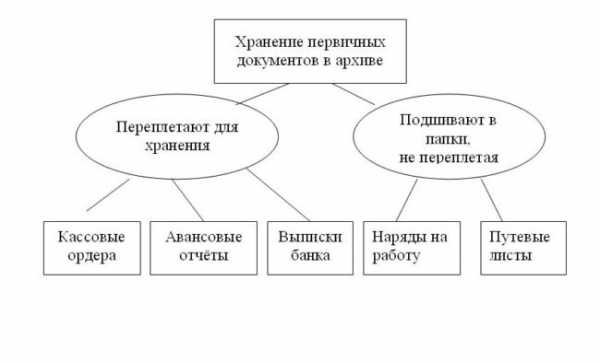

Принятые к учёту документы группируют по видам, подтверждаемых ими событий, и прошивают. Обычно их прошивают за каждый месяц и сразу сдают в архив бухгалтерии. Работники бухгалтерии отвечают за их безопасность при хранении, защиту от изменений. Расположенная ниже схема показывает, какие виды документов нужно переплести, а что из них достаточно прошить.

Документы перед сдачей в архив оформляют соответствующим образом

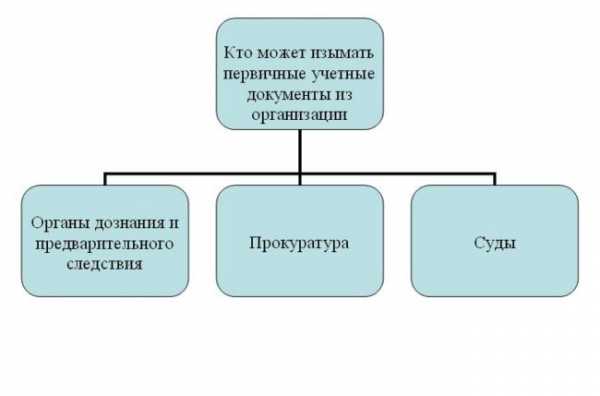

Выдачу первичных документов производят по распоряжению главного бухгалтера. Никто не может взять документы из бухгалтерии, кроме органов, которые производят их изъятие на законных основаниях. Они представлены на схеме.

Органы, правомочные изымать документы первичного учёта

Изъятие документов оформляют протоколом. Его копию вручают должностному лицу под расписку. Перед выдачей делают копии документов с указанием оснований и даты их изъятия.

Факты хозяйственной жизни лиц, обязанных вести бухгалтерский учёт, оформляются первичными документами бухгалтерского учёта. От правильности, полноты и достоверности показателей бухгалтерского учёта зависит надёжность и обоснованность бухгалтерской отчётности за 2017 год.

Люблю тихие разговоры и живую музыку в небольшой доброй компании, песни под гитару, люблю узнавать новое и учиться новому, люблю когда улыбаются, те кто мне приятен, люблю фотографировать, люблю теплый летний дождь с радугой и много еще всего. Люблю когда светит солнце! Оцените статью: Поделитесь с друзьями!sb-advice.com