Отчет о движении денежных средств задача – 4.

Практическое задание №3 по заполнению отчета о движении денежных средств

Практическое задание №3 по заполнению отчета о движении денежных средств

Задание: укажите корреспонденцию счетов, распределите денежные потоки по видам деятельности (текущая, инвестиционная, финансовая) (табл.2, 3). На месте «ХХ» проставляются две последние цифры номера зачетной книжки (36).

Исходные данные:

Таблица 8

Движение денежных средств на счете 50 «Касса» за отчетный период

| Показатель | Корр. счет | Приход | Расход | Вид деятельности |

| Сальдо на начало отчетного периода | 3 055 | |||

| Выдано под отчет | Текущая | |||

| Возврат подотчетных сумм | Текущая | |||

| Получено по чеку в банке на выплату заработной платы | 300 055 | Текущая | ||

| Выдано заработной платы | 270 055 | Текущая | ||

| От покупателей за проданный объект основных средств | 62 055 | Инвестиционная | ||

| Сданы в банк наличные денежные средства | 50 055 | Текущая | ||

| Выдан беспроцентный заем (6 мес.) | 30 0655 | Инвестиционная | ||

| Сальдо на конец отчетного периода |

Таблица 9

Движение денежных средств на счете 51 за отчетный период

| Показатель | Корр. счет | Приход | Расход | Вид деятельности |

| Сальдо на начало отчетного периода | 510 000 | |||

| От покупателей за продукцию | 1 240 000 | Текущая | ||

| Поставщикам за материалы | 460 000 | Текущая | ||

| Поставщикам за новое оборудование | 200 000 | Инвестиционная | ||

| По чеку наличные в кассу | 300 055 | Текущая | ||

| На взнос наличными | 50 055 | Текущая | ||

| 380 000 | Текущая | |||

| Налоги во внебюджетные фонды | 130 000 | Текущая | ||

| Кредит на 12 месяцев | 1 000 000 | Финансовая | ||

| Проценты за кредит | 91-2 | 20 000 | Текущая | |

| Сальдо на конец отчетного периода | 1 310 000 |

Порядок выполнения практического задания

На основании данных, приведенных выше, заполняем Форму №4 бухгалтерской отчетности «Отчет о движении денежных средств» (см. Приложение №6). При этом отмечаем, что внутренние операции между счетом 50 «Касса» и 51 «Расчетный счет» при заполнении таблицы не учитываются. Остатки на начало отчетного периода формируются методом сложения остатков по счету 50 «Касса» и 51 «Расчетный счет». После всех произведенных операций остаток денежных средств на конец отчетного периода (Форма 4) должен быть равен остаткам по денежным счетам (50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 57 «Денежные средства в пути»).

В нашем случае это два счета: 50 и 51. 3200+1 310 000=1 313 200.

Приведем расчет данных для заполнения строк формы № 4 в таблице 10.

Таблица 10

Расчет данных для заполнения строк формы № 4

Дата добавления: 2015-07-14; просмотров: 514 | Нарушение авторских прав

Читайте в этой же книге: Как составить договор | Какие документы вправе потребовать аудиторы | Инновации | Прибыль в российском бухгалтерском учете | Отчет о прибылях и убытках | Формирование показателей отчета о прибылях и убытках в России | Понятие и классификация доходов | Понятие и классификация расходов | Классификация расходов организации по обычным видам деятельности | Пояснения и расшифровки к отчету о прибылях и убытках |

mybiblioteka.su

Отчет о движении денежных средств 9

Содержание

Введение. 3

1 Содержание и техника составления «Отчета о движении денежных средств» 5

1.1 Общая структура «Отчета о движении денежных средств». 5

1.2 Содержание «Отчета о движении денежных средств». 11

2 Составление «Отчета о движении денежных средств» на примере предприятия ООО «Алькор». 24

Заключение. 30

Приложение 1. 31

Приложение 2. 33

Введение

Курсовая работа посвящена методике и практике составления отчета о движении денежных средств. Эта тема является очень актуальной в наши дни. Роль этой формы отчетности велика, но, к сожалению, в России отчет о движении денежных средств не имеет широкого применения.

В России до сих пор в качестве основных бухгалтерских отчетов признаются лишь два отчета, а именно, Бухгалтерский баланс и Отчет о прибылях и убытках. Отчет о движении денежных средств рассматривается лишь как приложение к годовой бухгалтерской отчетности и его не обязательно представлять в составе промежуточной бухгалтерской отчетности.

Не существует отдельного стандарта, посвященного отчету о движении денежных средств, а действующие требования по предоставлению информации в данном отчете существенно расходятся с требованиями международных стандартов. Прежде всего, расхождения касаются классификации денежных потоков по видам деятельности и формы представления отчета. Но между тем он дает возможность пользователю оценить способность активов компании генерировать денежные средства при осуществлении хозяйственных операций, что является одним из важнейших критериев при анализе успешности и стабильности ее работы.

Целью курсовой работы является подробное изучение состава и техники составления отчета о движении денежных средств. При этом предметом исследования выступает отчет о движении денежных средств, объектом исследования – ООО «Алькор».

Задачами курсовой работы являются выяснение роли отчета о движении денежных средств, изучение структуры отчета, рассмотрение порядка составления отчета на примере ООО «Алькор».

Порядок составления отчета о движении денежных средств регламентируется МСФО №7. Как такового стандарта, посвященного непосредственно вопросам формирования отчета о движении денежных средств в национальной нормативной базе нет. Однако ПБУ 4/99 «Бухгалтерская отчетность организации», а также Приказ Минфина № 67н от 22.07.2003 г. «О формах бухгалтерской отчетности» регулируют порядок составления данной формы отчетности.

1 Содержание и техника составления «Отчета о движении денежных средств»

1.1 Общая структура «Отчета о движении денежных средств»

Отчет о движении денежных средств должен раскрывать информацию о денежных потоках организации, характеризующую источники поступления денежных средств и направления их расходования. Отчет содержит информацию, в которой заинтересованы как собственники, так и кредиторы. Собственники, располагая информацией о денежных потоках, имеют возможность более обоснованно подойти к разработке политики распределения и использования прибыли. Кредиторы могут составить заключение о достаточности средств у потенциального заемщика и его способности генерировать денежные средства, необходимые для погашения обязательств.

Данные «Отчета о движении денежных средств» характеризуют изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности (п. 15 Указаний о порядке составления и представления бухгалтерской отчетности, п. 29 ПБУ 4/99). В нем раскрывается информация о движении денежных средств в отчетном периоде, предусмотренная п. 29 ПБУ 4/99 и характеризующая наличие, поступление и расходование денежных средств в организации (типовая форма N 4, рекомендованная Минфином России представлена в приложении 1).

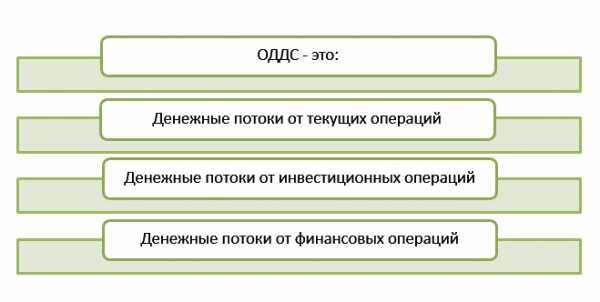

Отчет о движении денежных средств условно разделен на три части, посвященные текущей, инвестиционной и финансовой деятельности.

Текущая деятельность — это деятельность предприятия, приносящая ему основные доходы, а также прочие виды деятельности, не связанные с инвестициями и финансами.

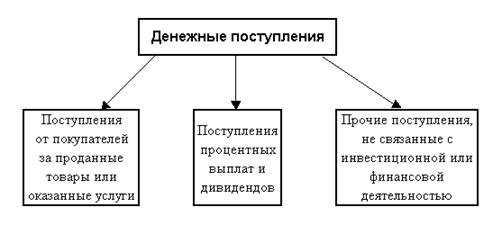

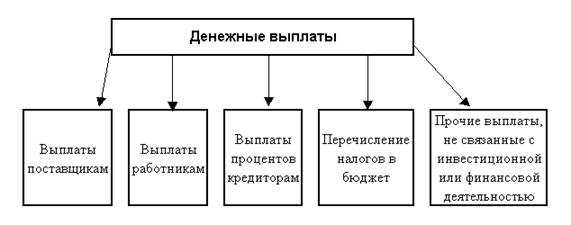

Как правило, основная деятельность предприятия направлена на продажу продукции или предоставление услуг. Движение денежных средств от основной деятельности включает в себя все операции компании, не подпадающие под определение инвестиционной или финансовой деятельности. Например, денежные средства, полученные в результате выигранного судебного иска или в качестве страховых выплат, а также благотворительные выплаты рассматриваются как движение денежных средств от основной деятельности фирмы.

Примеры денежных поступлений и выплат, относящихся к основной деятельности, представлены на рисунках 1 и 2.

Рисунок 1. Денежные поступления по текущей деятельности

Рисунок 2. Денежные выплаты по текущей деятельности

Для целей составления отчета о движении денежных средств основная деятельность определяется как деятельность предприятия, преследующая извлечение прибыли в качестве основной цели, либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, например, производство, строительство, сельское хозяйство, торговля и т.д.

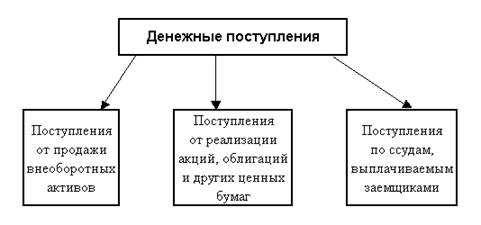

Инвестиционная деятельность заключается в приобретении и продаже внеоборотных активов и других объектов инвестиций, не относящихся к денежным эквивалентам. Операции фирмы, включающие приобретение и продажу материальных внеоборотных активов и нематериальных внеоборотных активов, приобретение и продажу акций, облигаций и других ценных бумаг, и выдачу ссуд и последующее получение средств, представляют собой основные компоненты ее инвестиционной деятельности. Соответствующие денежные поступления и выплаты отражаются в разделе инвестиционной деятельности отчета о движении денежных средств. Сведения о движении денежных средств, связанных с инвестиционной деятельностью, важны, поскольку они отражают расходы, произведенные в отношении ресурсов, которые, как предполагается, создадут в будущем прибыль и движение денежных средств.

Примеры денежных поступлений и выплат, относящихся к инвестиционной деятельности, представлены на рисунках 3 и 4.

Рисунок 3. Денежные поступления по инвестиционной деятельности

Рисунок 4. Денежные выплаты по инвестиционной деятельности

Для целей составления отчета о движении денежных средств инвестиционная деятельность определяется как деятельность предприятия, связанная с капитальными вложениями организации в связи с приобретением земельных участков, зданий и, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей, осуществлением долгосрочных финансовых вложений в другие организации, выпуском облигаций и других ценных бумаг долгосрочного характера и т.д.

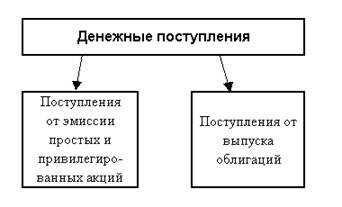

Финансовая деятельность — это деятельность, результатом которой являются изменения в размере и составе собственного капитала и заемных средств предприятия. Считается, что фирма осуществляет финансовую деятельность, если она получает ресурсы от акционеров, возвращает ресурсы акционерам, берет ссуды у кредиторов, и выплачивает суммы, полученные в качестве ссуды. Движение денежных средств, возникающее в связи с такими операциями, отражается в разделе «Финансовая деятельность» отчета о движении денежных средств. Информация о движении денежных средств, связанных с финансовой деятельностью, важна потому, что она позволяет прогнозировать будущий объем денежных средств, на который будут иметь права поставщики капитала предприятия. Примеры денежных поступлений и выплат, относящихся к финансовой деятельности, представлены на рисунках 5 и 6.

Рисунок 5. Денежные поступления по финансовой деятельности

Рисунок 6. Денежные выплаты по финансовой деятельности

Для целей составления отчета о движении денежных средств финансовая деятельность определяется как деятельность предприятия, связанная с осуществлением краткосрочных финансовых вложений, выпуском облигаций и других ценных бумаг краткосрочного характера, выбытием ранее приобретенных акций, облигаций и т.п. на срок до 12 месяцев.

Многие виды деятельности оказывают влияние на денежные средства и, следовательно, автоматически включаются в соответствующие разделы отчета о движении денежных средств. В то же время, отдельные значительные операции, связанные с основной, инвестиционной и финансовой деятельностью, не влияют на движение денежных средств. Примерами неденежных инвестиционных и финансовых операций могут служить выпуски акций или облигаций в обмен на материальные и нематериальные внеоборотные активы, или обмен внеоборотных активов на другие внеоборотные активы. В практике распространены крупные бартерные неденежные операции, относящиеся к основной деятельности. Информация о таких событиях должна быть представлена как приложение к отчету о движении денежных средств.

В целом, неденежные инвестиционные и финансовые операции влияют на будущие потоки денежных средств. Выпуск облигаций требует денежных выплат основного долга и процентов по таким облигациям в будущем. Информация по неденежным операциям должна быть представлена в таблице, отдельной от отчета о движении денежных средств. Такая отдельная таблица может быть включена в приложение к финансовой отчетности.

Сведения о движении денежных средств организации представляются в валюте РФ. В случае наличия (движения) денежных средств в иностранной валюте формируется информация о движении иностранной валюты по каждому ее виду применительно к отчету о движении денежных средств, принятому организацией.

После этого данные каждого расчета, составленного в иностранной валюте, пересчитываются по курсу ЦБ РФ на дату составления бухгалтерской отчетности [1]. Полученные данные по отдельным расчетам суммируются при заполнении соответствующих показателей Отчета о движении денежных средств (п. 16 Указаний о порядке составления и представления бухгалтерской отчетности). При таком подходе показатель строки «Остаток денежных средств на начало отчетного года» при наличии у организации остатков иностранной валюты никогда не будет совпадать с показателем графы 3 строки 260 «Денежные средства» Бухгалтерского баланса, так как в форме N 4 иностранная валюта показывается по курсу на 31 декабря отчетного года, в то время как в Бухгалтерском балансе иностранная валюта на начало года показывается по курсу на 31 декабря предыдущего отчетного года.

В то же время нормами ПБУ 3/2006 не предусмотрено отражение в бухгалтерской отчетности движения денежных средств в иностранной валюте по курсу иному, чем курс ЦБ РФ на дату совершения соответствующей операции. Остатки иностранной валюты пересчитываются в рубли для отражения в бухгалтерской отчетности по курсу ЦБ РФ, действующему на соответствующие отчетные даты (п.п. 7, 8 ПБУ 3/2006). В связи с этим на практике некоторые организации принимают решение показывать в форме N 4 наличие денежных средств в иностранной валюте по курсу ЦБ РФ, действующему на отчетные даты, а движение денежных средств в иностранной валюте — по курсу ЦБ РФ на даты совершения операций в иностранной валюте. В этом случае показатель строки «Остаток денежных средств на начало отчетного года» формы N 4 даже при наличии у организации остатков иностранной валюты будет совпадать с показателем графы 3 строки 260 «Денежные средства» Бухгалтерского баланса.

Информацию о принятом способе отражения в форме N 4 наличия (движения) иностранной валюты организация должна довести до заинтересованных пользователей в пояснительной записке.

Важным моментом является то, что суммы, списываемые с одного счета (субсчета) по учету денежных средств и зачисляемые на другой счет (субсчет) по учету денежных средств, в форме N 4 не показываются (например, денежные средства, инкассированные из кассы организации и зачисленные на ее расчетный счет, и т.п.).

В Отчете о движении денежных средств организация может отдельно привести показатели, характеризующие движение денежных средств по прекращаемой деятельности в разрезе текущей, инвестиционной и финансовой деятельности в течение текущего отчетного периода (пп. «г», абз. 10 п. 11 ПБУ 16/02). В противном случае эта информация должна быть приведена в пояснительной записке.

Допускается кодировка организациями строк, не закодированные Минфином России и органами государственной статистики, самостоятельно.

coolreferat.com

Отчет о движении денежных средств и его анализ

Отчет о движении денежных средств (или отчет о денежных потоках) обобщает существенные причины изменения денежных средств и их эквивалентов в компании в течение определенного периода времени. Элементы представлены в следующих категориях: операционная деятельность инвестиционная, финансовая деятельность, а также дополнительная информация.

Отчет о движении денежных потоков содержит информацию о денежных поступлениях компании и ее денежных выплатах в течение отчетного периода, показывая, как эти денежные потоки связывают конечный остаток денежных средств на балансе со значением на начало периода. Информация в отчете, составленная на кассовой основе, контрастирует с информацией в отчете о финансовых результатах, которая составлена по методу начислений. Например, отчет о финансовых результатах отражает доходы в момент совершения сделки, а не после получения денежных средств; в отличие от него, отчет о денежных средствах отражает поступление денег в тот момент, когда они непосредственно получены предприятием (на расчетные счета или через кассу).

Связанные материалы

Процесс сопоставления указанных в отчетности доходов и потоков денежных средств от операционной деятельности

В качестве иллюстрации рассмотрим гипотетический сценарий, при котором компания отдает весь товар с отсрочкой платежа, но не получает за этот товар денег. Она сообщит о впечатляющих продажах в отчете о финансовых результатах, но, тем не менее, будет наблюдаться нулевой приток наличности, а это значит, что компания не выживет. Отчет о движении денежных средств также обеспечивает возможность сопоставления данных о денежных средствах в балансе на начало периода исследования и конец периода.

В дополнение к информации о полученных денежных средствах (или использованных денежных средствах) в рамках операционной деятельности, отчет о движении денежных средств содержит информацию о денежных средствах, полученных (или использованных), в инвестиционной и финансовой деятельности компании. Эта информация позволяет аналитику ответить на такие вопросы, как:

- генерирует ли компания достаточно денежных средств от своих операций, чтобы заплатить за ее новые инвестиции, или она опирается на новый выпуск долговых обязательств для их финансирования?

- платит ли компания свои дивиденды держателям обыкновенных акций, используя денежные средства, которые получены от операционной деятельности, от продажи активов, или от выпуска долговых ценных бумаг?

Ответы на эти вопросы очень важны, потому что, в теории, генерировать денежные потоки от операций можно бесконечно, но генерировать денежные средства путем продажи активов возможно только до тех пор, пока есть активы на продажу. Аналогичным образом, генерировать денежные средства от долгового финансирования возможно только до тех пор, пока кредиторы готовы кредитовать, а решение по кредитованию зависит от ожиданий того, что компания будет, в конечном счете, иметь достаточно наличных средств для погашения своих обязательств.

Таким образом, информация об источниках и использовании денежных средств помогает кредиторам, инвесторам и другим пользователям отчетности оценить ликвидность компании, платежеспособность и финансовую гибкость.

Компоненты и формат отчета о движении денежных средств

Аналитик должен уметь извлекать и интерпретировать информацию о движении денежных средств из финансовой отчетности, подготовленной в соответствии с любым допустимым форматом. Основные компоненты и допустимые форматы отчета о движении денежных потоков хорошо установлены:

- Отчет о движении денежных средств имеет подразделы, касающиеся конкретных пунктов операционной, инвестиционной и финансовой деятельности компании.

- Два форматы представления данных доступны:

Прямой метод – метод, при котором происходит группирование по счетам предприятия.

Косвенный метод — метод, при котором операционная деятельность начинается с чистого дохода, который затем скорректированной на денежные средства, полученные от операционной деятельности.

Пример отчета следующий:

Таблица 1 – Пример отчета о движении денежных средств

|

Наименование показателя |

Код |

За Январь — Декабрь 2015 г. |

www.finalon.com

Пример заполнения отчета о движении денежных средств

Систематическая аналитика по движению денежных средств, с точки зрения практического менеджмента, является полезным инструментом для оперативного управления организацией в части управленческого и финансового учета, а также в бюджетировании. Аналитика по движению денежных средств дает четкое понимание по состоянию оборотного капитала, ликвидности и активам коммерческой организации. Также на данные отчета опирается прогнозирование потенциальных финансовых потоков и распределение имеющихся. И это, только если говорить о «внутренних» функциях отчета о движении ДС.

С другой стороны, если говорить о регламентационной роли данного инструмента, государственное регулирование также требует заполнения коммерческим предприятием отчета для разъяснения результатов деятельности в части финансов и инвестиций в течение заданного периода.

Отталкиваясь от возможностей применения данного отчета, посмотрим на порядок заполнения отчета о движении денежных средств на примере унифицированной формы, без конкретных цифр.

Применение и значение ОДДС

Отчет о перемещении денег внутри организации – один из ключевых управленческих отчетов, которые можно легко получить практически при любой форме ведения учета. Он содержит информацию об источниках возникновения у компании самих денег как таковых и их применения с течением времени.

Отчет отражает прямым или косвенным методом все, или, во всяком случае, известные денежные поступления в компанию, классифицируя их по источникам возникновения, и денежные траты-расходы (говоря проще, списания) с указанием направлений использования в рамках идентичного периода.

Как финансовый инструмент менеджера организации отчетность о перемещении денег дает возможность под разными углами, опираясь на конкретные значения, проанализировать производственную картину, ликвидность, кредитоспособность, одним словом, провести глубокий финансовый анализ компании, опирающийся на факты.

К данным факторного отчета о перемещении денежных средств обращаются не только внутренние пользователи организации. Сфера его применения гораздо шире: он незаменим для внешних аудиторов или других заинтересованных лиц, например, инвесторов, которые с его помощью могут получить достоверные сведения о реальных объемах расходов и доходов, которые генерирует бизнес данного предприятия.

Рассуждая в масштабах бизнеса как многопрофильного действия, можно сделать вывод, что данные отчета, отражающего перемещения денег фирмы, содержат следующую информацию:

- Источники возникновения дохода компании по направлениям;

- Статьи и классификация расходов, а также объемы исходящих трат;

- Результативность компании в финансовом плане как соотношение входящих денег (дохода) и исходящих (расходов), где первые превышают вторые;

- Устойчивость компании и ее возможности в части выполнения своих обязательств;

- Данные учета, свидетельствующие о достаточности или недостаточности денежных ресурсов необходимых для осуществления бизнеса;

- Инвестиционные данные в разрезе способности инвестировать из собственных источников.

Рисунок 1. Источники ОДДС.

Требования по составлению и ведению отчета о движении денежных средств со стороны государства

В нашей стране действует законодательство – № 402-ФЗ, устанавливающее для бизнеса определенные требования к бухучету, в число которых входят нормативы по форме и составу финансовой отчетности. Для большинства организаций, зарегистрированных в нашей стране, применимы формы регламентированной отчетности по приказу Минфина №66н и №43н.

Параллельно государственными органами производится подготовка и согласование новых федеральных и отраслевых стандартов для ведения бухгалтерского учета. Но до вступления их в законную силу, необходимо соблюдать требования соответствующих указаний Минфина.

Правила заполнения отчета о движении денежных средств соответствуют общей логике и требованиям к подготовке бухотчетности, прописанным в ПБУ 4/99. Если отчет готовится для внутрикорпоративных нужд, то это исчерпывающий и удовлетворительный вариант.

Если отчет – составная часть сдаваемой в государственные органы отчетности, тогда рекомендуется готовить данные согласно правилам БУ 23/2011.

Как заполнить отчет о движении денежных средств

Отчет постатейного перемещения денег включает в себя входящие и исходящие транзакции, а также остатки на первую и последнюю дату периода. Другими словами, отчет о движении денежных средств показывает, сколько денежных средств вошло в организацию, и сколько организация потратила, а также отношение этих величин в виде результата от этого процесса (пункты 12 и 13 ПБУ). Остатки фиксируются в целом по компании на начало и конец периода с учетом распределенной структуры филиалов и представительств в рамках одного юридического лица.

Форма, как мы уже заметили ранее, утверждена государством, наравне с составом субъектов предпринимательства, которые в обязательном порядке должны вести и заполнять такой отчет. Сдавать его в ИФНС должны фактически все ведущие бухучет юрлица, исключая фирмы «на упрощенке».

Чтобы заполнение отчета о движении денежных средств не вызывало трудностей и не приводило к ошибкам, нужно знать и соблюдать порядок заполнения отчета о движении денежных средств.

Отчет содержит три раздела, каждый из которых предназначен для отображения сгруппированных по видам операций с денежными потоками (ДП) и их показателей:

Рисунок 2. Содержание ОДДС.

Структура отчета как раз отражает «отношения» данного инструмента с регламентированной отчетностью: как один из элементов финансовой отчетности фирмы ОДДС позволяет свериться с балансом по 3 основополагающим разделам деятельности любой организации, перечисленным выше, которые в свою очередь также включают ряд разделов.

Заполнение отчета о движении денежных средств – инструкция (по строкам)

Денежные потоки (ДП) по текущим операциям

Отражаем суммы выручки и расхода

- 4111 = (A-вкл. НДС) + (B-вкл. НДС)*

| Выручка от продажи продукции | сумма А вкл. НДС |

| Авансовые платежи | сумма B вкл. НДС |

*Обратим внимание, что сумма отражается за вычетом НДС, так как в ОДДС он отображается отдельно согласно рекомендациям законодательства.

| Расходы за сырье и материалы/4121 | сумма D вкл. НДС* |

| Расходы на персонал + НДФЛ/4122 | сумма E |

| Налог на прибыль/4124 | сумма F |

| Страховые взносы/4125 | сумма G |

| Другие налоги и сборы/4126 | сумма H |

| НДС отдельно/4119** | |

| Иные выплаты сотрудникам/4129 | сумма J |

*Сумма D без НДС, т.к. правило едино.

**НДС, отдельно суммированный по указанным разделам внести в значение строки 4119.

| 4110 | Поступления — суммарно | сумма А + B + НДС выручка + аванс + НДС |

| 4120 | Платежи — суммарно | сумма D + сумма E + сумма F + сумма G + сумма H + сумма J |

| 4100 | Сальдо денежных потоков от текущих операций | 4110 –4120 |

Денежные потоки от инвестиционных операций

Отражаем результаты от инвестиций

| 4211 | Сумма продаж внеоборотных активов | Компания продала имущество, бывшее в употреблении, например, транспорт |

| 4212 | Суммарно от продажи акций других организаций (долей участия) | Продажа доли, которой владела фирма в составе другого юрлица |

| 4210 | Поступления-сумма | 4211 + 4212 |

| 4221 | Расходы (приобретено, создано, модернизировано, реконструировано и подготовлено к использованию) внеоборотных активов | |

| 4223 | Расходы на приобретение долговых ценных бумаг (прав требования ДС у третьих лиц), займы другим лицам | Компания предоставляла займы |

| 4220 | Платежи — суммарно | 4221+4223 |

| 4200 | Сальдо ДП от операций по инвестированию | 4210 – 4220 |

Денежные потоки от финансовых операций

Отразим результаты финопераций периода

| 4311 | Получение кредитов и займов | Компания привлекала внешние заимствования |

| 4323 | Расходы на погашение (выкуп) векселей и др. долговых ценных бумаг, возврат кредитов и займов | Компания брала и гасила займы в кредитной организации. |

| 4310 | Поступления — суммарно | |

| 4320 | Платежи — суммарно |

| 4300 | Сальдо ДП от финопераций | 4310 – 4320 |

В заключение проделываем следующее действие: 4100 + 4200 + 4300, что отразит суммарную величину, на которую увеличились денежные средства компании.

| 4400 | Сальдо ДП за отчетный период | 4100 + 4200 + 4300 |

Остаток денсредств и денежные эквиваленты, которыми располагает фирма на конец периода, отражается по строке 4500. Указанный порядок заполнения отчета о движении денежных средств позволит не допустить ошибок и верно отразить все необходимые показатели.

Пример заполненного отчета о движении денежных средств

Проиллюстрировать заполнение отчета о движении денежных средств «нереальными» данными достаточно легко, но, по моему мнению, делать этого не стоит, поскольку может привести к путанице. Поэтому в качестве примера заполнения матрицы отчета о движении денежных средств возьмем унифицированную форму без данных, но с указанием статей заполнения. За основу возьмем указанный в предыдущем разделе порядок заполнения таблицы отчета о движении денежных средств.

| Название показателя | Код | За год ХХХХ | За год ZZZZ (предыдущий) |

|---|---|---|---|

| Денежные потоки от текущих операций | 4110 | ||

| Поступления все/в т.ч. | # | ||

| От продаж | 4111 | # | |

| Арендные платежи, лицензионные платежи, роялти, комиссионные и пр. | 4112 | — | |

| От перепродажи финвложений | 4113 | — | |

| Пр. поступления | 4119 | # | |

| Платежи все/в т.ч. | 4120 | # | ( ) |

| Поставщикам/подрядчикам | 4121 | # | ( ) |

| Зарплата | 4122 | # | ( ) |

| % по долговым обязательствам | 4123 | # | ( ) |

| Налог на прибыль | 4124 | # | ( ) |

| Взносы в государственные внебюджетные фонды | 4125 | # | |

| Иные налоги и сборы | 4126 | # | |

| Прочие платежи | 4129 | # | ( ) |

| Сальдо ДП от текущих операций | 4100 | # | |

| Денежные потоки от инвестиционных операций | |||

| Поступления все/в т.ч. | 4210 | # | |

| Продажа внеоборотных активов (кроме финвложений) | 4211 | # | |

| Продажа акций др. организаций (долей участия) | 4212 | # | |

| Возврат предоставленных займов, продажи долговых ценных бумаг (прав требования ДС к др. лицам) | 4213 | — | |

| Дивиденды, % по долговым финвложениям и пр. поступления от долевого участия в др. организациях | 4214 | — | |

| Пр. поступления | 4219 | — | |

| Платежи все/в т.ч. | 4220 | # | ( ) |

| Приобретение, создание, модернизация, реконструкция и подготовка к использованию внеоборотных активов | 4221 | # | ( ) |

| Покупка акций других организаций (долей участия) | 4222 | (-) | ( ) |

| Покупка долговых ценных бумаг (прав требования ДС к другим лицам), предоставление займов др. лицам | 4223 | # | ( ) |

| % по долговым обязательствам, включаемым в стоимость инвестиционного актива | 4224 | (-) | ( ) |

| Пр. платежи | 4219 | (-) | ( ) |

| Сальдо ДП от инвестиционных операций | 4200 | # | |

| Денежные потоки от финопераций | |||

| Поступления все/в т.ч. | 4310 | # | |

| Получение кредитов и займов | 4311 | # | |

| Денежные вклады собственников (участников) | 4312 | — | |

| Выпуск акций, увеличение долей участия | 4313 | — | |

| Выпуск облигаций, векселей и других долговых ценных бумаг и др. | 4314 | — | |

| Пр. поступления | 4319 | — | |

| Денежные потоки от финансовых операций | |||

| Платежи все/в т.ч. | 4320 | # | ( ) |

| Собственникам/участникам: выкуп акций (долей участия) или их выходом из состава участников | 4321 | (-) | ( ) |

| Уплата дивидендов и иных платежей по распределению прибыли в пользу собственников (участников) | 4322 | (-) | ( ) |

| Погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов | 4323 | # | ( ) |

| Пр. платежи | 4329 | (-) | ( ) |

| Сальдо ДП от финансовых операций | 4300 | # | |

| Сальдо ДП за отчетный период | 4400 | # | |

| Остаток ДС и денежных эквивалентов на начало отчетного периода | 4450 | # | |

| Остаток ДС и денежных эквивалентов на конец отчетного периода | 4500 | # | |

| Влияние курса валют в отношении к нацвалюте | 4490 | — |

Приглашаем на бесплатный вебинар

26 февраля в 11:00 (МСК)

1 час

Пример реализации ОДДС в WA:Финансист

Возможности WA:Финансист по формированию любой произвольной финансовой отчетности на примере «Отчета о движении денежных средств»

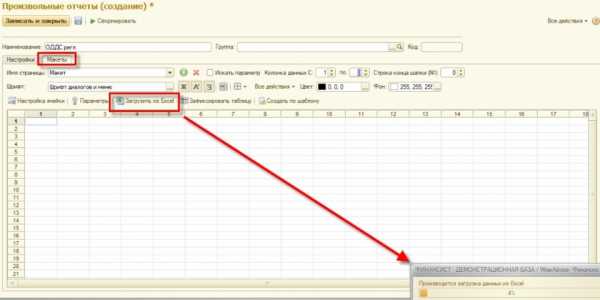

«WA:Финансист» позволяет настроить различную отчетность с помощью использования конструктора «Произвольная отчетность» путем загрузки шаблонов формата excel и заполнения этих макетов по плановым или фактическим данным – внутренним данным собственно «Финансиста» или данным из внешних учетных систем.

В нашей статье «Заполнение ОДДС» дан пример заполнения регламентированного «Отчета о движении денежных средств». Посмотрим, как настраивается его заполнение в «WA:Финансист».

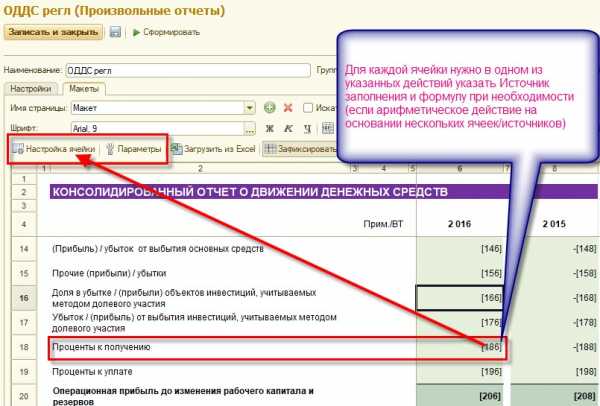

Первым делом выполняется действие загрузки макета отчета из файла формата excel:

Макет загружается точно в том же виде, как настроен в excel:

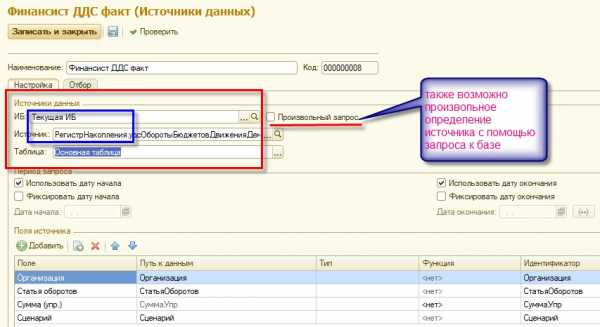

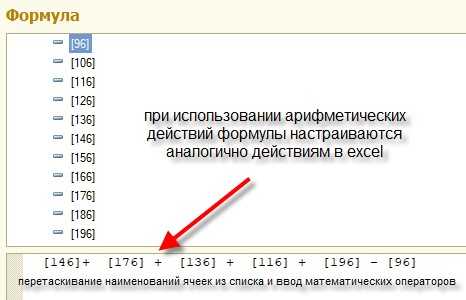

Каждой ячейке необходимо присвоить имя типа [ИМЯ] и указать источник, из которого должны быть взяты данные для отчета.

Варианты источников могут быть следующие:

- Заполнение по какой-либо формуле на основании ячеек текущего отчета или других отчетов;

- заполнение по данным, хранящимся внутри системы «WA:Финансист» или во внешних учетных системах на платформе 1С.

В Настройках отчета хранится список всех настроенных/доступных для него источников:

Для каждого источника указывается собственно «место» в учетной системе, откуда отчет должен «брать» данные при формировании:

После определения списка источников их нужно указать в каждой ячейке отчета:

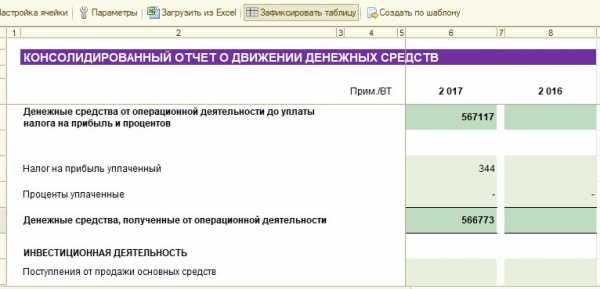

После выполнения вышеперечисленных действий для всех ячеек отчета он формируется автоматически по данным, указанным в отборах отчета и отборах источников:

Показанный на примере метод заполнения отчета о движении денежных средств носит название «прямой». Основа прямого метода формирования ОДДС – сбор информации по различным счетам компании и соответствующее отражение ее в разрезе статей. Но в практике финансового менеджмента существует также и другая методика заполнения такого отчета – «косвенная».

В перспективе косвенный метод с большей точностью определяет центры прибыли компании и позволяет оперативно принимать инвестиционные решения. Но, если вспомнить самое начало нашей статьи, где говорилось о регламентационной роли отчета, можно найти и существенный «дефект» данного метода: метод не применяется в учете по российским стандартам, а значит, в любом случае будет рассматриваться как дополнительный.

Но тут ни в коем случае не должно сложиться мнение, что используя разные методы заполнения отчета о движении денежных средств, мы можем повлиять на его структуру. Она остается неизменной, так как обусловлена областями его применения.

Видеозаписи прошедших вебинаров по теме «Управленческий учет / МСФО»

Выводы

Отчет о движении денежных средств является удобным инструментом, который используется в операционном и аналитическом управлении компанией. «Начинаясь» с фиксирования денсредств на начало периода, и «заканчиваясь» подсчетом остатка на его конец, отчет о движении денежных средств, заполненный правильно и целиком, содержит исчерпывающую информацию по таким областям деятельности фирмы, как операционная деятельность, инвестиции и финансы.

В конечном итоге, отчет о движении денежных средств – это и показатель текущей эффективности компании, и документ, выступающий в качестве индикатора успеха долговременных перспектив бизнеса. Он позволяет оценить операционную ликвидность компании, ее платежеспособность и даже финансовую эластичность.

www.1cashflow.ru

Составление отчета о движении денежных средств (ОДДС) по МСФО

Наличие свободных денежных средств определяет возможности компании выполнить свои финансовые обязательства в виде своевременной оплаты счетов или внесения обязательных платежей в соответствии с условиями договоров. В некоторых случаях, даже при наличии положительного финансового результата деятельности в виде прибыли, предприятия испытывают дефицит средств. Это обусловлено временным разрывом между датой реализации товаров и услуг и поступлением средств на расчетный счет. Другими словами, отсутствует баланс движения денежных средств. Причин для возникновения текущего дефицита (кассового разрыва) может быть множество. Главная причина – это нерациональное распределение денежных потоков.

Управленческий учет и система бюджетирования предусматривают составление отчета о движении денежных средств (отчета ДДС). Этот вид документа максимально востребован в управленческой среде, так как дает возможность проанализировать состояние финансовых потоков, осуществить оптимизацию расходов, провести прогнозирование денежных потоков и предупредить кассовые разрывы, обеспечить планомерность распределения ресурсов, выполнить обязательства перед контрагентами.

При формировании отчета о движении денежных средств формируются статьи оттока и притока денежных средств. Форма документа максимально понятна. Источниками притока могут являться операционная, инвестиционная и финансовая виды деятельностей. Отток средств может осуществляться по многим направлениям. Отчет о движении денежных средств, созданный прямым или косвенным методом, дает возможность провести финансовый анализ предприятия, определить финансово-экономическое состояние, установить возможности и показатели краткосрочной ликвидности и долгосрочной кредитоспособности. Отчет о движении денежных средств (отчет ДДС) – пример документа, при финансовом анализе показателей которого могут использоваться коэффициенты денежного покрытия и рентабельности денежных потоков.

Рисунок 1. Анализ движения денежных средств на примере программного продукта «WA: Финансист».

Порядок составления отчета о движении денежных средств: прямой метод и косвенный метод

Осуществляется составление отчета о движении денежных средств прямым методом или косвенным.

При косвенном методе исходным базисом расчетов является чистая прибыль, а отчет о движении денежных средств формируется путем пошаговой корректировки чистой прибыли, учета операций, связанных с движением денежных потоков организации, и других статей баланса. При анализе движения денежных средств этим методом денежные потоки делят по трем видам деятельности: текущую, инвестиционную и финансовую.

Отправная точка расчета – чистая прибыль. Сумма потока денежных средств корректируется на суммы задолженности по уплате налогов, расходов будущих периодов, амортизации в управленческом учете, убытков от реализации нематериальных активов, погашения банковского кредита, уменьшения суммы счетов к оплате, прибыли от продажи ценных бумаг, уменьшение обязательств, увеличение авансовых выплат, увеличение материально-производственных запасов.

Базис отчета потока денежных средств от инвестиционной деятельности – инвестиции. В разделе инвестиционной деятельности учитываются продажи материальных необоротных активов и ценных бумаг, приобретение материальных необоротных активов и ценных бумаг.

В разделе финансовой деятельности отчета движения денежных средств учитываются эмиссия акций, получение и погашение кредитов, инвестирование в ценные бумаги и получение инвестиционного дохода, погашение облигаций и выплата дивидендов.

На последнем этапе анализа проводится расчет остатка денежных средств на начало и конец года, что позволяет говорить об изменениях в финансовом состоянии компании.

В основе прямого метода составления отчета о денежных потоках лежит вычисление притока денег от авансов покупателей, реализации товаров и услуг и т.п. И оттока денег при оплате процентов по кредитам и займам, по счетам поставщиков и т.п. При этом исходным базисом расчетов является выручка. Таким образом, прямой метод предполагает учет движения денежных потоков за определенный период в качестве разницы поступлений и выплат.

Политика управленческого учета принимается каждой компанией самостоятельно. При этом приоритетным в практике компаний является косвенный метод. Такое предпочтение вполне обосновано, так как дает возможность анализировать результаты хозяйственной деятельности во взаимосвязи с чистым денежным потоком. Такой метод, например, является оптимальным для компаний, составляющих отчетность в соответствии со стандартами МСФО.

Приглашаем на бесплатный вебинар

28 марта в 11:00 (МСК)

1 час

Формирование отчета о движении денежных средств по стандартам МСФО

В соответствии с МСФО/IAS 7 «Отчет о движении денежных средств», в отчете о движении денежных средств отражается поступление и выбытие денежных средств и их эквивалентов за отчетный период по видам деятельности (операционной, инвестиционной, финансовой).

К основным целям формирования отчета о движении денежных средств по образцу, установленному МСФО 7 «Отчет о движении денежных средств», следует отнести возможности анализа:

- источников и объема притока денежных средств;

- направления распределения и использования ДС;

- возможности предприятия обеспечить превышение объема входящего потока над исходящим;

- способности компании своевременно и в полном объеме выполнить свои обязательства;

- объективной информации о достаточности средств, чтобы осуществлять успешную хозяйственную деятельность;

- реализации инвестиционных проектов, запланированных компанией, за счет собственных финансовых ресурсов;

- определения причин возникновения дельты между объемом прибыли (убытка) и реальным количеством денежных средств на счетах.

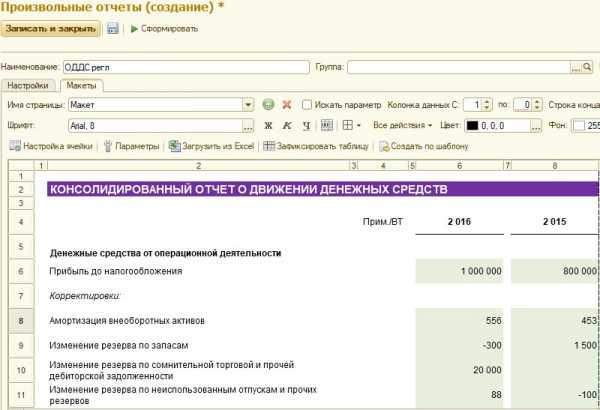

Рисунок 2. Формирование Отчета о движении денежных средств по стандартам МСФО на примере программного продукта «WA: Финансист».

В программном продукте «WA: Финансист» настроена форма «Отчета о движении денежных средств» по стандартам МСФО. Отчет состоит из нескольких закладок: консолидированный отчет о движении денежных средств, операционная деятельность, инвестиционная деятельность, финансовая деятельность, прочее, дополнительные строки отчетности, дополнительно.

Отчет о движении денежных средств в системе бюджетирования

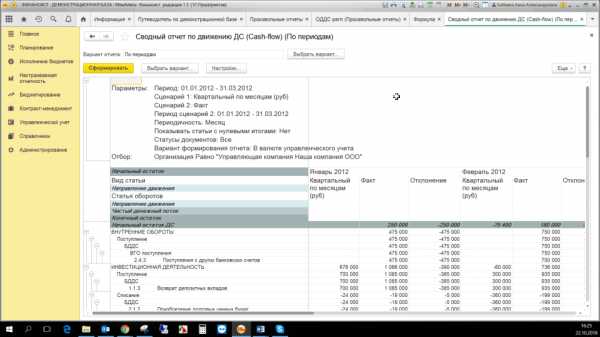

Бюджетирование в компании подразумевает в большинстве случаев планирование доходов и расходов предприятия в форме бюджета доходов и расходов (БДР), а также планирование выплат и поступлений в форме бюджета движения денежных средств (БДДС). После фактического исполнения бюджета компании составляют отчет БДДС и БДР, на основе которых оценивается достижение запланированных показателей, и принимаются дальнейшие управленческие решения. На следующем рисунке представлен отчет БДДС (пример).

Рисунок 3. Фрагмент отчета по исполнению БДДС на примере программного продукта «WA: Финансист».

Это один из вариантов структуры данного отчета. В этом варианте используется разделение статей оборотов по бюджетам по направлению движения (поступления, списания). В столбцах данного отчета сравниваются плановые данные по сценарию («квартальный (по месяцам)») и фактическое движение денежных средств. При этом рассчитываются отклонения факта от плана в абсолютном и процентном выражении. Кроме того, можно сделать гибкую настройку по периодам. В данном случае, в отчете представлены данные по первому кварталу в целом, а также отдельно по каждому отчетному месяцу.

Видеозаписи прошедших вебинаров по теме «Управление денежными средствами»

Задачи автоматизации управления денежными потоками и их оптимизации позволяет решить модуль «WA: Финансист. Управление денежными средствами (УДС)». Он совместим с системой «1С: Предприятие 8.3» и может быть легко встроен в уже существующую систему, используемую в компании, и отлажен в соответствии с бизнес-процессами конкретной компании.

Отчет о движении денежных средств с «WA: Финансист» – пример рациональных подходов к организации и автоматизации учета и формирования отчетности.

www.1cashflow.ru