Офз виды – облигации федерального займа с переменным купоном, что это такое, можно ли посчитать доходность, где смотреть список, как купить, нюансы плавающего купона

Облигации Федерального Займа – понятие и виды

Облигации Федерального Займа – это ценные бумаги, номинированные в рублях, которые выпускаются МинФин-ом РФ, поэтому фактически они являются государственными. Смысл ОФЗ в том, что они представляют собой форму государственного кредита.

Приведу пример, Правительству РФ необходимы средства на реализацию какого-либо проекта, будь то построить дорогу, школу, поликлинику, восстановить инфраструктуру и прочее, но бюджетных денег на это не достаточно (бюджетные деньги уже распределены на иные нужды). В таком случае выпускаются Облигации Федерального Займа, и государство получает недостающие денежные ресурсы на финансирование конкретного проекта.

Торги государственными ОФЗ проводятся на Московской Бирже в секции «Фондовый рынок», там же где обращаются все корпоративные и региональные облигации, а так же акции и паи. ОФЗ предусматривают процентный доход от номинальной стоимости, помимо этого они могут иметь различный срок обращения (краткосрочные до года, средний срок от 1 до 5 лет и долгосрочные бумаги от 5 до 30 лет). Подробнее про виды ОФЗ читайте далее.

Облигации Федерального Займа делятся по следующим группам

1. ОФЗ-ПК (с переменным купонным доходом)

Купонный доход по данным бумагам заранее не известен, здесь предполагается зависимость купона от индекса по однодневным рублевым депозитам на условиях «овернайт», называемой RUONIA. Другими словами, размер купона, который будет использован в конкретном купонном периоде, рассчитывается как среднее арифметическое значений ставок RUONIA за ближайшие полгода + 1,4%. Размер РУОНИА можно отследить на сайте ЦБ РФ.

Таким образом, купонный доход по ОФЗ-ПК постоянно меняется в зависимости от того, насколько изменится вышеупомянутый индекс. Привязка купона к данному индексу позволяет в некоторой степени обойти инфляцию, т.к. в периоды роста рыночных процентных ставок доходность по рассматриваемым облигациям будет автоматически увеличиваться.

2. ОФЗ-АД (с амортизацией долга)

Облигации Федерального Займа с амортизацией номинальной стоимости означают, что номинал облигации периодически будет погашаться (подробнее про амортизацию). По таким облигациям обязательно предусмотрен график амортизационных выплат, т.е. прописываются дни, в которые произойдет погашение части номинала и собственно доля номинала, которая будет погашена.

Купон по ОФЗ-АД фиксированный, но фактически с каждой амортизационной выплатой купонная доходность будет снижаться, т.к. изначальный фиксированный процент будет применяться на все меньшую номинальную стоимость.

Покупать такие облигации выгодно в периоды, когда ожидается увеличение процентных ставок на рынке, т.к. досрочное частичное погашение номинала (в виде амортизационных платежей) может быть использовано под покупку облигаций с более высокой доходностью. Так же данные бумаги интересны людям, которые тщательно планируют свои денежные потоки, например, если к какой-то дате им требуется определенная сумма денег.

3. ОФЗ-ПД (с постоянным купонным доходом)

Особенностью ОФЗ-ПД является то, что купоны по ним фиксированы и заранее известны с момента регистрации облигационного выпуска и до его погашения. Облигации федерального займа с постоянным купоном интересны для инвестиций тогда, когда ожидается снижение рыночных процентных ставок. Покупая постоянный процент в момент высоких рыночных ставок, инвестор фиксирует высокую доходность, которая не изменится вплоть до погашения облигационного выпуска не зависимо от того, насколько сильно упадет процентная ставка на рынке.

4. ОФЗ-ИН (с индексируемым номиналом)

Для ОФЗ-ИН характерно то, что номинальная стоимость по ним пересчитывается в зависимости от индекса потребительских цен, сложившихся за определенный период, т.е. фактически номинал растет или падает в зависимости от того, насколько выросла или упала инфляция. При этом купонная доходность в процентах фиксирована, а в рублях она будет разной, так как номинал на дату выплаты купона будет изменяться. Подробнее про ОФЗ-ИН читайте здесь.

Покупать облигации федерального займа с индексируемым номиналом выгодно практически всегда, так как инфляция все время увеличивается. Но если у вас есть веские основания полагать, что потребительские цены снизятся, то в ОФЗ-ИН в таком случае лучше не инвестировать.

Вероятность дефолта государственных облигаций

А теперь поговорим о рисках, которые есть в государственных облигациях. Вообще такие бумаги считаются безрисковыми, они обеспечиваются всеми активами, которые находятся в распоряжении Правительства РФ, поэтому государству обанкротиться ну очень сложно! Однако в России еще свежи воспоминания о дефолте 1998 года, когда частные инвестиции просто были списаны в ноль. Если проанализировать прошлое, то можно увидеть, что дефолт на уровне государства – событие весьма предсказуемое.

Во-первых, фондовый рынок об этом четко сигнализирует и когда в стране начинаются проблемы, то котировки компаний с большой долей государственного участия начинают сильно терять в цене, что в целом отражается через фондовые индексы (которые начинают снижаться).

Во-вторых, дефолт государства не начинается просто так! «Первые звоночки» можно увидеть в секторе муниципальных облигаций. Вообще муниципальные облигационные займы обеспечиваются золотовалютными резервами и если таких ресурсов достаточное количество, то Правительство покроет муниципальные долги, не дав случиться дефолту на уровне какого-либо города (ведь дефолт города очень сильно портит авторитет страны в целом). Но если уж дефолт какого-либо муниципалитета случился, это свидетельствует о том, что золотовалютные резервы на нуле и вскоре дефолтнуться может само государство. Поэтому если вы слышите о дефолте какого-либо города, то сразу избавляйтесь от государственных облигаций и перекладывайтесь в более «твердую валюту».

Итак, облигации федерального займа это очень надежные инструменты с фиксированной доходностью. Благодаря разновидностям ОФЗ и в зависимости от тех ожиданий, которые у вас есть (вырастут рыночные ставки или упадут) можно подобрать подходящую облигацию, полностью соответствующую вашим инвестиционным целям. Плюсом ОФЗ является то, что они очень ликвидны, в любой момент торговой сессии на них всегда есть хороший спрос и хорошее предложение. Минусом можно назвать невысокую доходность, однако данный минус перекрывается надежностью, которые вы получаете.

stock-list.ru

Что такое ОФЗ: доходность облигаций

Что такое ОФЗ (облигации федерального займа)? Это ценные бумаги, которые также называют народными. Эмитентом и гарантом надёжности инвестиционного продукта является МИНФИН РФ. Сущность такого вложения заключается в том, что вы даёте денежные средства в долг государству на определённый срок. Инвестор получает доход на протяжении всего срока выпуска ценных бумаг. После того, как их действие заканчивается, вкладчику возвращается полная стоимость облигации.

Виды ОФЗ

Для расчёта доходности необходимо в первую очередь узнать, на какие виды подразделяются государственные облигации.

Банковские облигации

ОФЗ по номиналу

У любой ОФЗ есть определённая номинальная цена — как правило, это 1000 р. Теоретически, если у вас есть в распоряжении 1 000 00 р., вы уже можете дать в долг российскому правительству. Но торгуются облигации не по номинальной цене на рынке, а в процентах от номинальной стоимости.

Допустим одна облигация торгуется по цене 105 (%). Это означает, что реальная стоимость ценной бумаги составляет не 1 000 р., а 105% от 1000 р. = 1 050 р. Реальная стоимость может быть как более 1 000 р., так и менее 1 000 р. Если одна ОФЗ номиналом 1 000 стоит 95(%) – это означает, что её реальная стоимость составляет 950 р.

К ОФЗ по номиналу относят следующие виды облигаций:

- ОФЗ-ИН. Бескупонная доходность формируется исходя из ИПЦ (индекса потребительских цен) в России.

- ОФЗ-АД. Первый выпуск ценной бумаги с амортизацией долга в России был осуществлён в 2002 году.

Главное отличие обязательства с амортизацией долга от обычных в том, что дата погашения обычно начинается через определённый промежуток времени. (Например, она может быть выпущена в 2016 году, а погашение по ней начнётся лишь в 2020 году.) Довольно часто выпуск таких бумаг производят для ПФР.

По выплатам

Начисление денежных средств будет происходить ежедневно, в вот выплаты один раз в шесть месяцев. Купонный доход (КД) – что это такое? Это денежные средства, которые вам будет выплачивать компания (в данном случае государство), за то, что вы ей дали денег в долг:

- С постоянным доходом. Выплаты фиксируются на весь период действия и не изменяются, т.е. инвестор получает одну и ту же сумму в определённый период времени. Например, если обязательство было выпущено в 2009 году, купонные выплаты будут производиться каждые 182 дня.

- С фиксированным купоном. С 1999 года МИНФИН РФ стал выпускать данный вид облигаций. На самом деле название не имеет ничего общего с действительностью, так как ставка купона со временем может меняться. Однако обо всех изменениях вкладчик узнает заблаговременно. Например, в течение определённого времени инвестор получает выплаты в размере 8%, а затем его доход снижается до 7%.

- С переменным купонным доходом. Для расчёта прибыли используют показатели инфляции и индекса по однодневным рублёвым депозитам. Прибыль/ убыток зависит от поведения ставок на денежном рынке.

Выплаты происходят в определенные сроки

Как рассчитать доходность по облигациям

По ОФЗ-ПД (с постоянным доходом) денежные выплаты осуществляются 2 раза в год (раз в 182 дня). Они обладают также НКД (накопленным купонным доходом). Данная величина распределяется по дням – например, если каждые 182 дня инвестор получает 100 р., то ежедневно его купонный доход составляет 100/182=0,55 р.

Если перед покупкой НКД составляет 30 р., это говорит о том, что 30 р. уже накопилось и 70 ещё должно накопиться.

Разберём следующий пример:

| Номинальная цена | 1 000 р. |

| Процент от номинальной стоимости | 105% |

| Купонный доход | 50 р. |

| Накопленный купонный доход | 30 р. |

Стоимость облигации составит 1,000*105%=1050 р.

Добавляем НКД и получаем итоговую стоимость ценной бумаги =1050+30=1 080 р. (не включая комиссию, которую взимает брокер).

Каждые 182 дня инвестор будет получать 50 р., которые будут перечисляться на брокерский счёт и расчётный счёт инвестора (в зависимости от условий договора).

Приобретая ОФЗ с постоянным купонным доходом, вкладчик рассчитывает свой доход исходя из специального индекса (например, RUONIA).

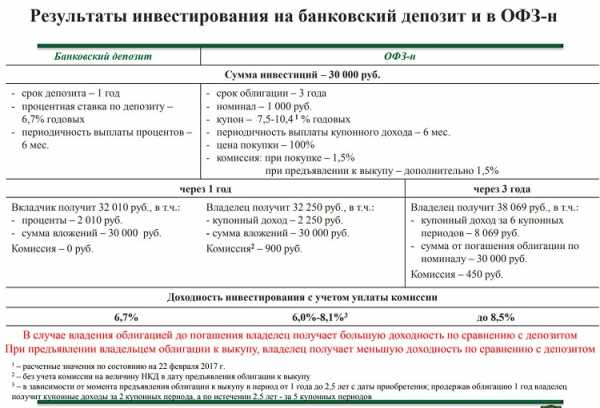

Пример расчета инвестирования

Преимущества вложения в ОФЗ

Рассмотрим преимущества:

- Небольшой порог входа (можно вложить всего около 1 000 р., купив одну ценную бумагу)

- Возможно сделать вложение, самостоятельно выбирая срок погашения ценной бумаги.

- Высокая доходность. В последние годы банки снижают проценты по вкладам и средняя цифра доходности по ним по России составляет 5-6%. Вкладывая денежные средства в ОФЗ, инвестор может рассчитывать на выплату от 7 до 10,4% годовых.

- Риск потери сбережений очень низок. Гарантом надежности ОФЗ является государство, поэтому получается, что лишиться своих вложений инвестор может только в том случае, если случится дефолт. Такая перспектива является маловероятной, но если она осуществится, вложения инвестора окажутся защищёнными. По обязательствам государство отвечает своим имуществом. Надежнее российских ОФЗ только облигации, выпущенные иностранными эмитентами. Однако они проигрывают российским ценным бумагам в доходности.

- Простота в приобретении. Для того чтобы купить государственные облигации, нужно обратиться в отдел брокерского обслуживания ВТБ или Сбербанка. Перед тем как осуществить покупку ценных бумаг, необходимо подписать с банком договор брокерского обслуживания.

Подводные камни

Покупая облигации ОФЗ, инвестор должен не только заплатить за них полную стоимость, но и комиссию своему брокеру. Сумма комиссии к уплате зависит от стоимости приобретаемых ценных бумаг. Если сумма ОФЗ составляет менее 50 000 р., инвестор должен уплатить комиссию в размере 1,5% от стоимости. Если гражданин приобретает ценные бумаги на сумму от 50 000 р. до 300 000 р., то размер комиссии составит 1%. В случае, если стоимость ценных бумаг превышает 300,000.00 р. – 0,5%.

Из-за того, что инвестор отчисляет комиссию брокеру, уменьшается итоговая доходность. При одновременной комиссии в 1,5% ОФЗ будут иметь доходность ниже, чем банковский вклад.

Продавая ОФЗ, банк (брокер) также снимает комиссию в размере 1%. Это ещё один фактор, обеспечивающий снижение прибыли.

Если инвестор продаст облигации в течение первого года, то он и вовсе ничего не заработает. Продажа ОФЗ-н происходит по номиналу, без выплаты каких-либо процентов. Но так как будет снята банковская комиссия, это означает, что инвестор не только ничего не заработает, но и потеряет часть своих вложений. Если гражданин владеет облигациями более 1 года, он получит проценты за прошлые периоды в полном объёме.

Сравнение с другими финансовыми инструментами

Выпуск ОФЗ рассчитан в первую очередь на народные массы, которые не имеют глубоких знаний в области инвестиций и финансовых вложений. Финансисты с высокой квалификацией чаще отдают своё предпочтение ценным бумагам, которые обладают довольно высокой степенью надежности, но прибыльнее.

Опытные инвесторы обычно формируют финансовый портфель, состоящий из различных инструментов. Наличие в портфеле корпоративных облигаций увеличивает потенциальную доходность на 1-2%.

Приобрести облигации можно в отделении банка

Когда и где купить

Физическое лицо может приобрести ОФЗ, выпуск которых был в марте-сентябре 2018 года, только через 2 крупнейших банка: Сбербанк и ВТБ. После подписания договора с брокером, клиент банка могут может выбрать стратегию инвестирования через личный кабинет удалённо. Для клиентов Сбербанка было разработано приложение “Сбербанк Инвестор” и специальная программа QICK, где инвестор может совершать сделки с ценными бумагами. Процесс покупки – процедура легкая и необременительная.

Владелец гос. облигаций может продавать их только в том банке, в котором он их приобрёл. Их нельзя передавать в третьи руки, но можно оставить по наследству. Купить ОФЗ у частного лица нельзя, они не могут быть использованы как залог при получении кредита.

Что такое ИИС

Это специально разработанный российскими властями продукт для стимулирования покупки российскими гражданами акций, ОФЗ и других ценных бумаг. Открыв Индивидуальный инвестиционный счёт, инвестор получит не только купонный доход, который не облагается НДФЛ, но и послабление в уплате подоходного налога (для получения льготы необходимо быть официального трудоустроенным).

Заключение

Учитывая расходы, которые забирает брокер при совершении сделки с ОФЗ, можно сделать вывод, что вложение в государственные облигации в долгосрочной перспективе немного превышают доходность по депозиту. Инвесторам рекомендуется обратить особое внимание на ИИС (индивидуальный инвестиционный счёт), который позволяет не только приобретать ОФЗ, но и одновременно получать налоговые льготы (возврат НДФЛ).

fintolk.ru

ОФЗ (Облигации Федерального Займа) что это такое

- Что такое ОФЗ?

- Какие ОФЗ лучше всего покупать?

- Какая у ОФЗ доходность?

- Какой главный плюс ОФЗ?

Эти и другие вопросы рассмотрены в данной статье.

Облигация Федерального Займа:

- это долговая ценная бумага, т.е. удостоверяет отношения займа

- заёмщиком выступает государство

Чтение статьи рекомендуется продолжить после прочтения вводных статей:

- Что такое облигация или как давать в долг под проценты

- Облигация — просто и наглядно для новичков

Как дать взаймы государству

Чтобы дать денег в долг государству, нужно всего лишь оформить это документально. Когда мы даём кому-то в долг, мы хотим получить расписку с описанием обязательств заёмщика (сроки, сумма, проценты).

Так вот, когда мы даём взаймы государству, такая расписка называется ОФЗ — Облигация Федерального Займа, и она является ценной бумагой.

Во многих странах существуют государственные облигации, самые известные из них — государственные облигации США.

В США в зависимости от срока обращения они называются:

- Краткосрочные казначейские векселя, (Bills)

- Среднесрочные казначейские облигации, (Notes)

- Долгосрочные казначейские облигации, (Bonds)

- Казначейские защищенные от инфляции облигации (TIPS)

Такие облигации есть в любой стране мира. Называться они могут по-разному, но суть одна — государство берёт определённую сумму взаймы и обязуется выплачивать проценты по ней и вернуть сумму долга в определённый срок в установленном размере.

Итак, чтобы дать в долг государству, надо всего лишь приобрести такую облигацию.

Погашение (возврат займа)

Когда заёмщик (государство) будет отдавать нам обратно тело долга, он заберёт у нас эту облигацию обратно, как забирает физическое лицо долговую расписку обратно после возвращения долга. Это называется погашение облигации.

Выплаты процентов

Заёмщик будет периодически выплачивать нам проценты за пользование займом. Обычно это 2 раза в год. Размер процента может быть установлен в момент выпуска ОФЗ (ОФЗ-ПД) или же определяться перед каждой выплатой (ОФЗ с переменным купоном, см. ниже) на основании каких-либо макроэкономических показателей (ставка RUONIA).

Основными характеристиками любого займа могут считаться:

- надёжность

- выгодность

Рассмотрим каждую из этих характеристик ОФЗ подробнее.

Надёжность (Кредитоспособность)

Надёжность заёмщика — это, как правило, первое, что мы оцениваем, принимая решение о предоставлении кому-либо денег под проценты, будь то банк или сосед.

Когда мы выбираем вклад в банке, нас интересует, в первую очередь, отдаст ли нам долг заёмщик. В самом деле, что толку от супер-доходности, если ни её, ни даже первоначальной суммы увидеть больше не удастся?

В повседневной жизни мы осуществляем процесс выбора надёжных заёмщиков интуитивно: не даём в долг малознакомым людям или людям, в чьей платежеспособности в будущем мы сомневаемся.

Но если давать в долг постоянно, а выбор вариантов «кому дать в долг» велик, то нужна объективная и понятная система отбора и оценки тех или иных вариантов вложения денег.

Человечество давно придумало множество систем оценки заёмщиков, а способность отдавать долги назвало термином «Кредитоспособность».

Например, когда мы приходим в банк за кредитом, банк тщательно собирает сведения о нас, чтобы определить степень нашей кредитоспособности. В этом случае банк оценивает нашу зарплату, семейное положение, возраст, бытовые условия, наличие других непогашенных кредитов и т.д.. Это нужно банку для того, чтобы оценить надёжность займа.

И наоборот, когда мы несём деньги в банк, нас интересует его надёжность и способность в будущем вернуть нам наши деньги, внесённые на банковский вклад.

Кредитоспособность — это характеристика заемщика, сформированная на основании анализа его деятельности и т.д., позволяющая оценить его возможность в будущем выполнять свои долговые обязательства полностью и с срок.

Для облегчения жизни, существуют многочисленные рейтинги кредитоспособности, которые создаются рейтинговыми агентствами по своим методикам.

Самые известные и авторитетные — международные рейтинговые агенства, называемые «Большой тройкой»:

- Standard & Poor’s

- Moody’s

- Fitch Ratings

Каждое из них имеет свою собственную методику, а оценке подтвергаются не только предприятия и бизнес, а также целые государства. Государство как заёмщик может иметь свой собственный рейтинг кредитоспособности.

Например, вот кредитный рейтинг России от «большой тройки» международных рейтинговых агентств:

Standard & Poor’s (от 17 марта 2017г.):

- долгосрочный кредитный рейтинг России по обязательствам в иностранной валюте – «BB+» (прогноз – «позитивный»)

Moody’s (от 18 февраля 2017г.):

- кредитный рейтинг РФ по обязательствам, выраженным в иностранной валюте – «Ba1» (прогноз – «стабильный»)

Fitch (от 14 октября 2016г.):

- долгосрочный кредитный рейтинг РФ, выраженный в иностранной валюте – «BBB-» (прогноз – «стабильный»)

Для чего они нужны?

Оценки международных рейтинговых агенств очень важны:

- Инвесторам всего мира они дают представление о надёжности вложений денег в ту или иную компанию или страну

- Компаниям и странам обладать кредитным рейтингом нужно для того, чтобы повысить доверие инвесторов и увеличить свою прибыль

Как изменение рейтинга влияет на заёмщика

Законодательством многих стран (США и т.д.) напрямую может быть запрещено предоставлять займы (покупать их ценные бумаги) субъектам с низким кредитным рейтингом. Таким образом, не имея определённого рейтинга, можно вообще остаться без инвестиций со стороны международных инвесторов, «длинных денег».

Чем выше кредитный рейтинг — тем выгоднее это заёмщику, ведь высокий рейтинг надёжности позволяет занимать деньги по более низким процентным ставкам. Для бизнеса это очень важно, т.к. напрямую влияет на размер чистой прибыли, ведь расходы на обслуживание займов — весомая часть расходов любой крупной компании.

Обслуживание займа (выплата процентов по нему) может занимать больше половины всех расходов бизнеса, поэтому снижение стоимости займа даже на десятые доли процента приводит к росту прибыли на десятки процентов.

Рейтинг страны влияет на всех

Кредитный рейтинг любого бизнеса внутри страны не может быть выше кредитного рейтинга самой страны!

Это означает, что никакой, даже самый хороший бизнес внутри страны не может быть более надёжным, чем само государство, в чьей юрисдикции такой бизнес находится.

Конечно, в этом есть железная логика: если всей экономике страны станет плохо, то это отразится на всех участниках экономической деятельности, а если станет плохо отдельному бизнесу, то экономика всей страны вряд ли от этого сильно пострадает.

Но самая главная причина высокой кредитоспособности государства в том, что… у государства есть печатный станок!

В отличие от любой корпорации или бизнеса внутри страны, у государства всегда есть возможность в любой момент создать деньги практически из воздуха, просто напечатав их.

Конечно, это тоже не очень хорошая новость для любого кредитора. Что уж тут хорошего, если заёмщик выполнит перед нами свои обязательства и вернёт деньги, которые он брал в долг, но к тому времени они уже будут иметь совершенно другую покупательную способность?

Всё так, но у компаний и бизнеса нет даже и такой возможности. Именно поэтому надёжность даже самого отличного бизнеса в РФ не может быть выше надёжности государства.

Способность компании, например, Сбербанка или Газпрома, отдавать свои долги не может превышать такую способность государства.

В этом легко можно убедиться, проверив кредитные рейтинги Газпрома и Сбербанка от международных агенств: они не выше (и не могут быть выше) рейтингов Российской Федерации, приведённых выше:

Какой можно сделать вывод из всего этого? В рамках отдельно взятой страны долг государства — самый безопасный. Надёжность вклада в Сбербанке не может быть выше надёжности ОФЗ.

ОФЗ — это возможность вложить свои деньги с максимально возможной внутри нашей страны надёжностью, и это — самый главный фактор, характеризующий данный вид ценных бумаг.

Инвестору ИИС, особенно, не имеющему опыта работы с ценными бумагами, рекомендуется начать работу именно с этим видом ценных бумаг, благо, это может быть намного удобнее и выгоднее банковских депозитов, а с учётом налоговой льготы может дать безрисковую доходность до 21% в первый год владения ИИС.

Роль и статус ОФЗ

«Международность»

ОФЗ часто выступают активом, который скупают международные инвесторы и фонды. Таким образом, ОФЗ — это обязательства не только перед внутренними инвесторами, но и перед внешними тоже.

Ликвидный залог

ОФЗ на всей территории РФ выступают ликвидным средством обеспечения исполнения обязательств, т.е. залогом. При этом дисконт при оценке ОФЗ минимален по сравнению с остальными видами активов.

Кто хоть раз однажды пробовал кредитоваться под залог какого-либо имущества, хорошо знает, как «несправедливо» оценивается залог — иногда за 20-30% от его рыночной стоимости. ОФЗ в качестве залога часто оцениваются за 95% от рыночной стоимости или более!

Так, например, имея открытый ИИС с подключенным маржинальным кредитованием, можно получать кредит в размере всех 100% от стоимости ОФЗ, сделав всего лишь несколько кликов мышкой (список конкретных выпусков ОФЗ, под которые даётся кредит, надо уточнять у конкретного брокера).

Начинающему инвестору не рекомендуется пользоваться маржинальным кредитованием на ИИС, но бывают случаи, когда это может быть очень полезным — об этом мы поговорим в статьях, посвящённым стратегиям инвестирования в облигации.

Эталон для сравнения

Процентная ставка доходности по ОФЗ является ориентиром и фундаментом, на котором строятся многочисленные экономические расчёты.

Например, если сейчас доходность ОФЗ составляет +8,5% годовых, то глупо начинать бизнес, имеющий рентабельность менее этой отметки. Таким образом, доходность ОФЗ является эталоном АЛЬТЕРНАТИВНОЙ доходности, которую можно противопоставить любому бизнес-начинанию и вложению.

Доходность ОФЗ

На тот момент, когда пишутся эти строки, доходность ОФЗ составляет около +8,5% годовых. Это немного, но всё-таки больше, чем доходность вклада в Сбербанке (около +7% годовых).

Несмотря на то, что существуют банковские вклады со ставками до +11% годовых, ОФЗ даже в этом случае… в конечном итоге окажутся выгоднее. Почему? Об этом мы расскажем в статье «ОФЗ или вклад в банке».

Какие бывают ОФЗ

- ОФЗ-ПД (с постоянным доходом) — наиболее простой и понятный вид ОФЗ. Размер купона фиксирован и известен заранее, выплачивается 2-3 раза в год. Освоение ОФЗ рекомендуется начать именно с этого типа ОФЗ

- ОФЗ-ПК (с переменным купоном) — Размер купона заранее неизвестен, а определяется на основании какого-либо макроэкономического индикатора, например, ставки RUONIA (ставка, по которой банки кредитуют друг друга на межбанковском рынке). Рассчитать доходность такого инструмента невозможно, т.к. размер купона постоянно пересчитывается.

- ОФЗ-АД (с амортизацией долга) — периодическое погашение основной суммы долга. Это значит, что погашение номинальное стоимости облигации происходит частями.

- ОФЗ-ИН (с индексируемым номиналом) — Номинальная стоимость облигаций ежемесячно индексируется на предстоящий месяц в соответствии с индексом потребительских цен на товары и услуги по Российской Федерации.

Какие ОФЗ покупать на ИИС

Как видно, в видах ОФЗ можно запутаться. Какие ОФЗ покупать на ИИС новичку или человеку, который только начинает разбираться с инвестициями в ценные бумаги?

Более подробно эта тема будет рассмотрена в статье «Какие ОФЗ покупать на ИИС«, но общие тезисы можно сформулировать следующим образом:

- Нужно покупать ОФЗ с постоянным купоном, если мы только начали разбираться в облигациях

- Нужно покупать ОФЗ с постоянным купоном в том случае, если мы ожидаем в будущем снижения инфляции и снижения процентных ставок (по вкладам в банках и т.д.)

- Нужно покупать ОФЗ с переменным купоном, если мы ожидаем в будущем (на протяжении срока инвестирования в эту ценную бумагу) повышения инфляции, уровня ставок по депозитам.

- Нужно покупать ОФЗ со сроком погашения до 3х лет (т.к. договор ИИС заключается на срок 3 года).

Вот список таких ОФЗ, подпадающих под данные требования на март 2017г.:

ВАЖНО!

Доходность ОФЗ с переменным купоном указана справочно, на сегодняшний день. Она будет меняться в будущем!

Как видно, выбор невелик, и это даже хорошо, т.к. упрощает задачу по выбору ОФЗ для ИИС.

Читайте также:

- Облигация — что это такое

- Облигация — просто и наглядно для новичков

- Доходность облигаций

- Какие облигации покупать на ИИС

- Конец банковских вкладов — как «кидают» вкладчиков

- Безрисковая доходность на ИИС

- Самый плохой вариант для владельца ИИС

- Пищевая цепочка инвестиций

- «Облигационный крокодил»

- Неудачные инвестиции на ИИС

Если вы хотите поддержать наш проект, воспользуйтесь яндекс-кнопкой:

invest-schet.ru

Что такое ОФЗ и как они работают

20.07.2017 Ярослав Борщов Облигации федерального займа (ОФЗ) – это рублевые облигации, которые выпускает Минфин Российской Федерации. Не выпускаются в документарном виде. ОФЗ – достаточно консервативный финансовый инструмент с доступным номиналом, стабильной доходностью и низкой степенью риска.

Облигации федерального займа (ОФЗ) – это рублевые облигации, которые выпускает Минфин Российской Федерации. Не выпускаются в документарном виде. ОФЗ – достаточно консервативный финансовый инструмент с доступным номиналом, стабильной доходностью и низкой степенью риска.

Владельцем облигации федерального займа в России может стать любой гражданин страны или иностранец, физическое или юридическое лицо. Минимальные условия для покупки ОФЗ – счет в брокерской компании и наличие необходимых денежных средств.

Как и любая облигация, ОФЗ – долговая ценная бумага. Но в отличие от корпоративных и муниципальных облигаций, эмитентом облигаций федерального займа выступает государство. Благодаря этому ОФЗ обладают рядом особенностей и преимуществ.

Виды ОФЗ

В соответствии с типом ОФЗ инвестору определенным образом выплачивается купонная ставка – процент от номинальной стоимости облигации.

- ОФЗ-ПД. Купон постоянный, то есть фиксированная сумма выплачивается владельцу облигации раз в полгода.

- ОФЗ-ФД. Размер купона меняется по заранее установленной схеме.

- ОФЗ-Н. Государственные облигации для физических лиц. Не подлежат перепродаже, имеют ограничения по количеству покупок для одного инвестора. Купонный доход плавно увеличивается, выплачивается раз полгода.

Помимо купонной стоимости, государство выплачивает инвестору номинальную стоимость облигации. Существует два типа выплат по номиналу:

- ОФЗ-АД. Номинал погашается частями по установленному плану.

- ОФЗ-ИН. Стоимость номинала ежедневно меняется по индексу потребительских цен.

Различия ОФЗ корпоративных облигаций

Корпоративные облигации – ценные долговые бумаги, выпускаемые какой-либо коммерческой организацией. Выплаты процента по корпоративным облигациям зависят от актуальной ситуации на рынке. Чем успешнее эмитент, тем дороже его активы и тем больше может заработать инвестор. В случае банкротства компании инвестор теряет свои сбережения. Также облигации компании могут резко подешеветь в случае дефолта.

Облигации федерального займа имеют перед корпоративными то преимущество, что государство – более надежный эмитент, чем любая, даже самая крупная и успешная, частная компания. Риск банкротства и дефолта для инвестора в государственные облигации полностью исключен.

Налогообложение ОФЗ

Доход от государственных облигаций – примерно 8-12% годовых. Он складывается из выплат по купону и процента от сделок с ценными бумагами. Процентные выплаты по государственным и муниципальным облигациям в России не облагаются налогом. Однако инвестор выплачивает государству 13% прибыли от любых операций с ОФЗ, приносящих дополнительный доход, например, продажи облигаций дороже исходной стоимости.

Эти статьи блога Вам должны быть интересны:

berichnow.ru

ОФЗ | 4bonds.ru: про облигации

Когда возникает возможность инвестировать свободные денежные средства, каждый сталкивается с выбором направления этого инвестирования. Если обобщить, то есть 2 варианта – размещение денег в банковский депозит и работа с различными инвестиционными продуктами. Первый вариант не принесет ощутимого дохода: надежные банки больших процентных ставок не предлагают, обращаться в не очень надежный банк за большими ставками чревато тем, что можно столкнуться с ликвидацией этого банка, и вывод денежных средств займет большое количество времени, а в некоторых случаях и вовсе придется обращаться в суд.

Когда возникает возможность инвестировать свободные денежные средства, каждый сталкивается с выбором направления этого инвестирования. Если обобщить, то есть 2 варианта – размещение денег в банковский депозит и работа с различными инвестиционными продуктами. Первый вариант не принесет ощутимого дохода: надежные банки больших процентных ставок не предлагают, обращаться в не очень надежный банк за большими ставками чревато тем, что можно столкнуться с ликвидацией этого банка, и вывод денежных средств займет большое количество времени, а в некоторых случаях и вовсе придется обращаться в суд.

Из инвестиционных продуктов Облигации Федерального займа (ОФЗ) являются самыми безопасными, поэтому они подойдут для начинающих инвесторов, тех, кто пока не готов к рискам.

ОФЗ выпускает Министерство Финансов РФ, таким образом, данные ценные бумаги – государственные (номинал — рубли). Можно провести аналогию с кредитом: государству нужны денежные средства, чтобы осуществить запланированную программу (строительство, ремонтные работы, развитие в социальной сфере и т.д.). Тех средств, которые выделены бюджетом на это направление, не хватает, и выпускаются ОФЗ, чтобы компенсировать необходимые средства.

Какие типы ОФЗ обращаются на фондовом рынке

По сроку погашения ОФЗ универсальны – от нескольких месяцев до нескольких десятков лет.

В зависимости от способа выплаты дохода по ОФЗ, они подразделяются на несколько типов:

1.ОФЗ-ПД – аналогия банковскому депозиту. Величина купона зафиксирована на весь срок действия облигаций, таким образом, независимо от ситуации на рынке, клиент получает гарантированный доход.

2.ОФЗ-ПК – размер купона зависит от плавающих индексов, таких как RUONIA (ставка по однодневным банковским кредитам). Берется среднее значение RUONIA за последние 6 месяцев +1,4 % — получается величина купона, то есть, при росте этого индекса растет потенциальный доход от ОФЗ-ПК.

3.ОФЗ-АД – по таким облигациям номинал погашается не единожды в конце срока, а несколько раз (сроки погашения известны заранее, это может происходить как равными, так и неравными частями). Этот вид ОФЗ особенно актуален, когда идет рост рынка и дополнительные средства в виде амортизационных платежей можно удачно вложить в другие инструменты.

4.ОФЗ-ИН – зависит от уровня инфляции, то есть процентный доход по купону фиксирован, на момент погашения будет пересчитываться номинальная стоимость самой бумаги. Сроки погашения у этих ОФЗ – 2021 г. и 2023 г.

5.ОФЗ-Н – народные облигации. На бирже не обращаются, распространяют только через госбанки. Подробнее по ссылке.

Как определить какие условия у выбранной ОФЗ

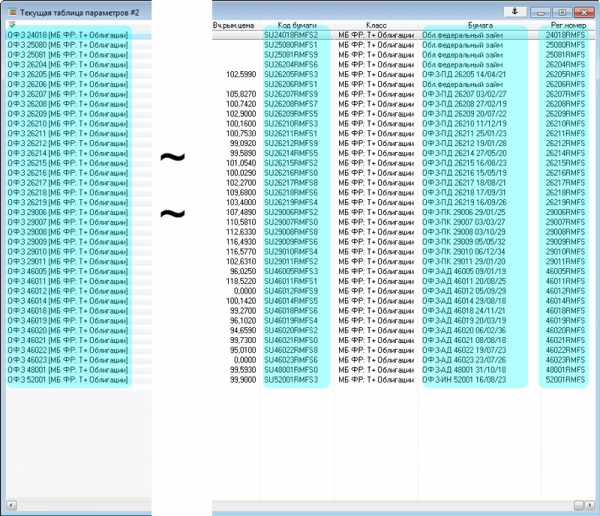

Многие теряются, где найти тип бумаги. Расскажем все варианты, как отличить ОФЗ-ПД от ОФЗ-ПК и т.д. Первое, что мы сделаем откроем таблицу со списком бумаг. Нам пригодится любой из следующих столбцов: Код бумаги, Бумага или Рег. номер.

Собственно, в столбце Бумага и указан тип бумаг. Но это не все. В коде бумаг также зашифрован тип.

Нам важны первые две цифры из названия бумаги или ее кода, или регистрационного номера (например, ОФЗ 26205, с кодом SU26205RFMS3 и рег. номером 26205RFMS3). Как видим цифры у всех идентификаторов совпадают.

И по первым двум цифрам мы также можем установить тип бумаги:

26 – это ОФЗ-ПД, с постоянным доходом.

29 – это ОФЗ-ПК, с переменным купоном.

46 – это ОФЗ-АД, с амортизацией долга.

52 – это ОФЗ-ИН, с индексацией номинала.

Реже встречаются.

25 – это ОФЗ-ПД, с постоянным доходом.

24 – это ОФЗ-ПК, с переменным купоном.

Где искать любую информацию по ОФЗ?

Если по корпоративным облигациям почти вся информация о конкретном выпуске, а чаще о нескольких выпусках сосредоточена в одном документе под названием Решении о выпуске ценных бумаг, то с гособлигациями информация о бумагам более размыта по документа, но если разобраться, то все проясняется.

Федеральный закон

Основным документом является ФЗ «Об особенностях эмиссии и обращения государственных и муниципальных ценных бумаг» от 29.07.1998 N 136-ФЗ. Он регулирует основные принципы отношений, возникающих при проведении заимствований государством путем выпуска облигаций (и других долговых бумаг), как на федеральном, так и на местном уровне. Регулирует общие принципы организации выпуска, размещения, обращения и погашения долговых бумаг.

Из федерального закона мы узнаем, что есть еще ряд документов, которые регулируют интересующий нас вопрос, а именно: Генеральные условия эмиссии и обращения, Условия эмиссии и обращения и Решение об эмиссии.

Генеральные условия эмиссии и обращения

В отношении всех ОФЗ это один документ, принятый Постановлением Правительства РФ от 15.05.1995 N 458 (ред. от 14.12.2016) «О Генеральных условиях эмиссии и обращения облигаций федеральных займов». Среди прочего постановление определяет эмитента – это Минфин РФ, который и принимает решение об эмиссии того или иного типа бумаг и формулирует конкретные параметры. Также документ определяет агента по размещению, выкупу и обмену выпусков ОФЗ.

Условия эмиссии

Это уже ряд документов, которые определяют условия для каждого типа бумаг. Из их названий следует, какие типы бумаг они регулируют.

Приказ Минфина России от 22 мая 2015 г. № 80н «Об утверждении Условий эмиссии и обращения облигаций федерального займа с индексируемым номиналом».

Приказ Минфина России от 27 апреля 2002 г. № 37н «Об утверждении Условий эмиссии и обращения облигаций федерального займа с амортизацией долга».

Приказ Минфина России от 16 августа 2001 г. № 65н «Об утверждении Условий эмиссии и обращения облигаций федерального займа с постоянным купонным доходом».

Приказ Минфина России от 22 декабря 2000 г. № 112н «Об утверждении Условий эмиссии и обращения облигаций федерального займа с переменным купонным доходом».

Все эти документы можно найти на сайте Министерства финансов в разделе документы (https://www.minfin.ru/ru/document/).

Решение об эмиссии

И основным документом, который определяет конкретные условия с цифрами и датами для каждого выпуска (или дополнительного выпуска) являются документы с названием Приказ Минфина России от <…> «Об эмиссии облигаций федерального займа <…> № *****RMFS»

Например, Приказ Минфина России от 13 декабря 2017 г. № 1126 «Об эмиссии облигаций федерального займа с постоянным купонным доходом дополнительного выпуска № 26222RMFS». В нем определены даты начала/окончания размещение, даты выплаты и размер купонов, дата погашения и т.д.

Надежность ОФЗ

Насколько бы не были ОФЗ надежны, ситуация в РФ, которая произошла в 1998 г, многим внушает опасение. Если провести анализ, то дефолт можно предугадать, и есть несколько характерных показателей.

1.Падают фондовые индексы компаний с государственной поддержкой.

2.Золотовалютные резервы близки к нулю, соответственно, Правительству нечем покрывать свои долги.

При этом нужно помнить, что и в тяжелом 98-м государство с опозданием, но расплатилась по своим займам.

Таким образом, ОФЗ одни из надежных финансовых инструментов, и в зависимости от опыта и имеющегося времени, можно выбрать наиболее подходящее направление и получить максимальный доход.

4bonds.ru