Оформление бухгалтерских документов – Перечень первичных учетных документов бухгалтерского учета и правила их оформления

Документы бухгалтерского оформления — Энциклопедия по экономике

Документы бухгалтерского оформления составляются работниками бухгалтерской службы организации с целью подготовки, обеспечения, сокращения и упорядочения учетных записей, а также с целью подготовки исполнительных (оправдательных) и распорядительных документов для отражения в бухгалтерском учете. К таким документам относятся расчетно-платежные ведомости, ведомости начисления амортизации, бухгалтерские справки, расчеты бухгалтерии, накопительные ведомости и т.п. [c.148]Документы бухгалтерского оформления составляются на основе распорядительных или оправдательных документов для систематизации учетных записей и определения корреспонденции счетов. Они прилагаются к распорядительным или оправдательным документам и самостоятельного значения не имеют. Отдельно используются документы бухгалтерского оформления в том случае, когда бухгалтер составляет справки и расчеты на основе [c.441] Комментарий. Некоторые факты хозяйственной жизни, связанные с выполнением методологических расчетов, определяются самим бухгалтером и можно предположить, что в данном случае для их оформления не нужен документ. Однако это не так. Чтобы выполнить принцип регистрации и требования закона достаточного основания, необходимо составить документ бухгалтерского оформления. Все подобные документы должны иметь подпись главного бухгалтера. [c.180]

Документы бухгалтерского оформления самостоятельного назначения не имеют. Их роль на основе представленных распорядительных и оправдательных документов подготовить в дальнейшем соответствующие учетные записи для обработки с целью дальнейшего использования в учетном процессе. Поэтому они составляются и используются только в бухгалтерии. Так, ведомость распределения общепроизводственных расходов служит для распределения расходов на управление структурных подразделений предприятия между отдельными видами выпускаемой ими продукции. Различные справки-расчеты, составленные в бухгалтерии, служат основанием для отражения в учете сумм, исчисленных в возмещение обязательств перед бюджетом, внебюджетными фондами и т. п. [c.109]

Документы бухгалтерского оформления составляются работниками бухгалтерии в тех случаях, когда для записи хозяйственной операции других документов нет, или с целью подготовки распорядительных и оправдательных документов для отражения в бухгалтерском учете. Например, ведомости распределения общепроизводственных и общехозяйственных расходов, ведомости начисления и распределения амортизационных отчислений, накопительные ведомости, калькуляции фактической себестоимости продукции, расчеты отклонений от нормативной себестоимости, разные виды справок и расчетов, составляемых бухгалтерией и т.п. [c.146]

По назначению документы подразделяются на распорядительные, оправдательные (исполнительные), комбинированные и документы бухгалтерского оформления. [c.137]

Документы бухгалтерского оформления составляются и используются для нужд бухгалтерии. Эти документы конкретизируют или поясняют отражение в бухгалтерском учете тех или иных фактов хозяйственной деятельности либо их последствий (справки об ошибках, обнаруженных в учетных записях, расчет реализованной торговой надбавки и др.). [c.137]

При исправлении ошибок способами дополнительной проводки и красное сторно бухгалтер составляет справки, в которых со ссылкой на первичный документ указывает, когда и какая ошибочная запись сделана. Такие справки представляют собой документы бухгалтерского оформления и являются основанием для исправления ошибок. [c.167]

Сущность мемориально-ордерной формы учета заключается в том, что на основе первичных документов, отражающих хозяйственные операции, составляются мемориальные ордера — документы бухгалтерского оформления. Эти документы представляют собой указание, подписанное главным бухгалтером, о том, в какие синтетические и аналитические счета следует провести записи по хозяйственной операции, изложенной в документе, на основании которого составлен мемориальный ордер. [c.170]

Документы бухгалтерского оформления составляются исключительно в методологических целях на основании документов трех первых типов. Таким документом может быть справка, расчет суммы какого-либо налога и т.п. [c.336]

Заметим, что документы бухгалтерского оформления могут как предварять ФХД, так и следовать за ним, но при этом они не выражают ничью волю и не оправдывают ничьи действия. [c.337]

В первом случае в качестве распорядительного документа выступает ордер, во втором — заявление или приказ, а ордер является документом бухгалтерского оформления. Но в обоих случаях ордер выступает также в качестве оправдательного документа, поскольку им оправдывается кассир, выдавая наличные из кассы. [c.337]

Так, при выплате заработной платы на основании платежных ведомостей, уже после того, как выплата состоялась, выписывается общий расходный ордер. Вообще, большинство документов бухгалтерского оформления выписывается на основании уже проведенных по учету первичных документов, одного или некоторого их множества. [c.342]

Специализированные документы предназначены для автоматического формирования проводок по регламентным операциям бухгалтерского учета. Прототипом этих документов являются документы бухгалтерского оформления, широко используемые при ручной технологии листки-расшифровки, бухгалтерские справки и расчеты и т.д. С помощью специализированных документов можно точно и быстро выполнить весьма сложные и трудоемкие расчеты и сформировать по ним все необходимые проводки в информационной базе. Они позволяют решать задачи по формированию проводок при начислении износа основных средств и нематериальных активов, переоценке рублевого покрытия валютных остатков по счетам и объектам аналитического учета, формированию финансовых результатов на конец месяца. Так, в системе 1С Бухгалтерия для выполнения перечисленных задач используются такие специализированные документы, как [c.132]

К документам бухгалтерского оформления относят такие, которые составляются работниками бухгалтерии на основании распорядительных и оправдательных документов (например, реестры, карточки, накопительные ведомости и др.). [c.51]

Документы бухгалтерского оформления [c.40]

Документы бухгалтерского оформления заполняются бухгалтером для оправдания записей, не [c.40]

Что представляют собой документы бухгалтерского оформления [c.50]

Документы бухгалтерского оформления не содержат фактов, подтверждающих совершение хозяйственных операций. Они составляются бухгалтером для подготовки информации с целью отражения ее в учетных регистрах. [c.156]

Документы бухгалтерского оформления применяются для [c.168]

Мемориально-ордерная форма возникла в нашей стране в 30-е годы. Свое название получила от учетного регистра — мемориальный ордер. Мемориальные ордера являются документами бухгалтерского оформления, в которых указываются проводки по хозяйственным операциям. За каждым мемориальным ордером закрепляется постоянный номер, что позволяет составить лишь один ордер в месяц на каждую группу однородных операций. Документы, на основе которых производятся записи в мемориальный ордер, подшиваются к нему. [c.174]

Мемориальный ордер — это документ бухгалтерского оформления, содержащий указание записать хозяйственную операцию на соответствующих счетах бухгалтерского учета. [c.22]

По своему назначению документы делятся на распорядительные (доверенность на получение товарно-материальных ценностей, чек на получение наличных денег с расчетного -счета) оправдательные (квитанции, счета, платежные требования и др.) документы бухгалтерского оформления (накопительные ведомости, всякого рода справки и расчеты, составляемые бухгалтерией, и др.) комбинированные (приходные и расходные кассовые ордера, расчетно-платежные ведомости и др.). [c.38]

БУХГАЛТЕРСКИЕ ДОКУМЕНТЫ —письменные доказательства совершения хозяйственных операций или права на их совершение, необходимые для ведения бухгалтерского учета. Являются единственным основанием бухгалтерских записей. По своему назначению Б. д. подразделяются на распорядительные — содержащие распоряжения о производстве операций оправдательные— оформляющие уже совершенные операции документы бухгалтерского оформления — составляемые по данным текущего бухгалтерского учета (ведомости распределения затрат, отчетные калькуляции и т. п.) комбинированные — включающие различные признаки указанных выше видов документов. По порядку составления различают первичные Б. д. — непосредственно оформляющие хозяйственные операции и сводные — составляемые на основе первичных, Б. д. оформляются в соответствии с требованиями Положения о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций, утвержденного НКФ СССР 25 янв. 1946 г. Все реквизиты документа должны обязательно заполняться. Содержание и формы Б. д. зависят от характера документируемых операций. Для оформления однородных операций на различных предприятиях разработаны унифицированные типовые формы Б. д. (напр., кассовые ордера, счета-фактуры, авансовые отчеты и др.). Упрощение и сокращение первичной документации является одним из средств экономии материальных и трудовых затрат в народном х-ве. [c.161]

Документы бухгалтерского оформления составляются тогда, когда для записей хозяйственных операций нет типовых документов, или при обобщении и обработке оправдательных и распорядительных документов. К ним относятся справки, ведомости распределения и др. [c.95]

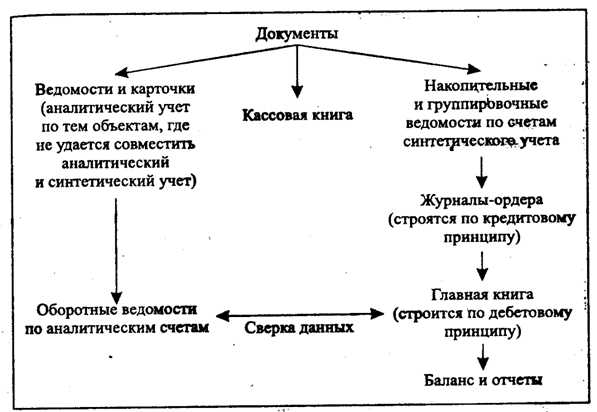

Мемориально-ордерная форма счетоводства получила такое название по документу бухгалтерского оформления — мемориальному ордеру. При ней аналитический учет ведут в книгах, на карточках и в других накопительных регистрах. При этой форме существует такая последовательность записей операций в учетные регистры по первичным данным (из первичных документов или накопительных ведомостей) составляют мемориальные ордера. Последние регистрируют в хронологическом журнале, где каждый ордер получает порядковый номер. Из ордеров производят записи в синтетические счета, открываемые в главной книге (иногда в контрольно-шахматной ведомости). Затем по указанным первичным данным производят записи в аналитическом учете. В конце месяца составляют оборотные ведомости, итоговые данные которых сверяют с оборотами и остатками по соответствующим синтетическим счетам. [c.30]

Выдача наличных денег производится по расходным кассовым ордерам, подписанным руководителем и главным бухгалтером. В ордере указывается назначение выдачи и ее основание. Кассовые ордера представляют собой унифицированные документы, комбинированные по содержанию, так как в ордере сочетается распорядительный, исполнительный и документ бухгалтерского оформления (указываются корреспондирующие счета). [c.322]

Проставьте в табл. 3.1 вид первичного документа организационно-распорядительный (ОР) оправдательный (О) документ бухгалтерского оформления (БО). [c.50]

Выберите из предложенных ниже документов первичный документ бухгалтерского оформления счет-фактура [c.63]

Документы бухгалтерского оформления предназначены для оправдания записей, не имеющих других документальных подтверждений (справка бухгалтерии на сторнирование ошибочно сделанной записи, ведомость распределения общехозяйственных расходов и т.д.). [c.94]

На нее составляется документ бухгалтерского оформления. При журнально-ордерной форме учета эту роль выполняет бухгалтерская справка. При мемориально-ордерной форме учета для дополнительных проводок составляется мемориальный ордер. Этот способ применяется, когда ошибка повторяется в нескольких учетных регистрах или выявлена после подсчета итогов. [c.149]

Вторичными называют документы бухгалтерского оформления, составляемые работниками бухгалтерского аппарата на основе первичных документов, например платёжная ведомость на выдачу заработной платы, которую составляют на основе табелей, нарядов и других первичных документов. [c.577]

ОРДЕР — название ряда счетных документов. О. называются нек-рые оправдательные документы, напр. документы, служащие для оформления прихода материалов (приходные О.), движения наличных денег (кассовые приходные и расходные О.) и нек-рые документы бухгалтерского оформления, напр, мемориальные О., журналы-О. [c.128]

Комбинированные документы содержат признаки нескольких документов (например, расходный кассовый ордер является одновременно и распорядительным, и исполнительным, и документом бухгалтерского оформления). К ним относятся авансовый отчет подотчетного лица, товарно-транспортная накладная, требование на получение материалов, платежное требование. Комбинированные документы играют положительную роль, так как, объединяя признаки ряда документов, они сокращают их общее число, упрощая работу бухгалтерского аппарата. [c.45]

Мемориально-ордерная форма бухгалтерского учета длительное время занимала преобладающее место в учете. Рассмотрим ее содержание. При этой форме на основании проверенных бухгалтерией отдельных первичных документов, а чаще всего группы однородных документов (в порядке их накапливания, группировок, сводок) составляется специальный мемориальный ордер — документ бухгалтерского оформления, в котором указываются бухгалтерские записи (проводки) по операциям, отраженным в данном документе или группе документов. Вот его форма [c.53]

По своему назначению бухгалтерские документы делятся на оправдательные (исполнительные) и документы бухгалтерского оформления. [c.94]

Документ, составляемый бухгалтерией предприятия на основании вычислений, расчетов и т. п., называется документом бухгалтерского оформления. [c.95]

Комбинированные документы сочетают в себе признаки вышерассмотренных документов. Например, после утверждения руководителем израсходованных подотчетных сумм авансовый отчет приобретает для бухгалтера силу распоряжения принять к учету указанную сумму, подтвержденную оправдательными первичными документами (квитанции на проживание, билеты за проезд и пр.). Указание же в авансовом отчете бухгалтерских проводок по списанию этой суммы дает основание рассматривать его как документ бухгалтерского оформления. [c.109]

Документы бухгалтерского оформления — это документы, с помощью которых оформляются операции, отраженные ранее в подлинных первичных документах, например, справки бухгалтерии о распределяемой прибыли, расчет о начислении амортизации, сводные группированные ведомости, журналы-ордера, машинограммы и т.д. [c.88]

К документам бухгалтерского оформления относят группировочные и распределительные ведомости, мемориальные ордера, бухгалтерские справки и другие документы, которые, как правило, составляют счёчные работники для подготовки бухгалтерских записей. Например, группировочную ведомость материалов составляют отдельно по приходу и расходу по данным документов, сгруппированным по каждому складу и балансовому счёту в отдельности ведомость распределения цеховых] расходов промышлен- [c.577]

Документы бухгалтерского оформления обычно создаются аппаратом бухгалтерии для упрощения и ускорения учетного процесса, подготовки учетных записей, например ведомость начисления амортизации, расчет естественной убыли, различные группи-ровочные и распределительные ведомости (по материалам, заработной плате), расчет суммы претензий поставщику, различные бухгалтерские справки (на закрытие счета, исправление ошибки). Эти документы не имеют самостоятельного значения, так как составляются на основании других документов. Тем не менее их данные используются для соответствующих записей в бухгалтерском учете. [c.45]

После совершения операции и ее оформления документы в установленные сроки поступают в бухгалтерию. Здесь они проверяются и в случае выявления неточностей возвращаются. Правильно оформленные документы подвергаются дальнейшей проверке с точки зрения существа и законности операций, наличия реквизитов, отсутствия -помарок, а также точности арифметических подсчетов. После этого они поступают в учетную обработку. Их сначала таксируют (умножают количество на цены), затем группируют по определенным признакам и составляют группиро-вочные и сводные ведомости. Далее на основании полученных данных делаются бухгалтерские записи в специальных учетных регистрах. В ряде случаев записи делаются на документе, иногда составляется документ бухгалтерского оформления — мемориальный ордер (см. с. 53). [c.47]

economy-ru.info

Бухгалтерские документы и их назначение

Документооборот в организациях ― неотъемлемая часть хозяйственных процессов. Документы бухгалтерского учета призваны письменно зафиксировать все происходящие на предприятиях события, затрагивающие рабочие моменты.

Сущность и значение бухгалтерских документов

Требования законодательства, в частности, положения «Закона о бухгалтерском учете» делают обязательным документирование всех событий в хозяйственной сфере. Документы бухгалтерского оформления применяются для подтверждения совершения каких-либо операций, служат письменным свидетельством происходящих процессов.

Бухгалтерский документ представляет собой бланк, в котором могут быть зафиксированы текущие события, их стоимостная оценка, иные критерии, отличающие хозяйственную операцию.

По видам финансово бухгалтерские документы и их назначение можно классифицировать следующим образом:

- Распорядительные. На их основании хозяйственные операции не фиксируются. Эти документы выступают в качестве распоряжений для выполнения определенных действий. В эту группу относят приказы, распоряжения руководства.

- Оправдательные ― подтверждают совершение фактических операций в текущей деятельности фирмы. Являются основанием для внесения учетных записей, например, акты о приемке-передаче ценностей, накладные на списание, внутреннее перемещение. Нередко их наличие должно быть подтверждено и распорядительными документами.

- Документы учетного оформления призваны упростить процедуру ведения учета. Представляют собой различные ведомости, бухгалтерские справки, объясняющие порядок совершения действий и их целесообразность.

- Комбинированные документы носят признаки распорядительных и оправдательных одновременно. Служат основанием для появления хозяйственной операции, также содержат в себе указание на ее совершение. В данном случае в качестве примера можно рассмотреть кассовые документы (расходный кассовый ордер).

Что относится к бухгалтерским документам

Документы, регламентирующие бухгалтерский учет, формируются по порядку составления, то есть делятся на первичные и сводные. Для осуществления бухгалтерских записей основанием являются документы первичного учета. Могут быть сформированы непосредственно на предприятии, а могу быть и получены со стороны ― от поставщиков, покупателей, иных контрагентов. Основные бухгалтерские документы, относящиеся к первичным, – это накладные, платежные, кассовые, банковские и прочие документы. Сводные составляются на основе первичных, содержат обобщенные сведения.

По своему содержанию могут принимать материальные и денежно-расчетные значения. Материальная часть отражает наличие и движение товарных и иных ценностей. Например, акты приемки- передачи, накладные на отпуск товара дают точное представление о видах и количестве перемещаемого имущества. Также дается стоимостная оценка проделанной операции.

Некоторые бумаги относятся исключительно к расчетным. Речь идет о платежных ведомостях, кассовых ордерах, банковских выписках. Информация, которую они несут, имеет исключительно финансовый характер ― состояние расчетов с контрагентами, оплата труда сотрудникам.

До недавнего времени сохранялось требование об обязательном использовании унифицированных форм в учете. Вступление в силу Закона № 402-ФЗ о бухучете дает возможность руководству организаций самостоятельно разрабатывать формы первичных документов. Но при этом сохраняются некоторые требования к наличию обязательных реквизитов. То есть в первичном учете действующим бухгалтерским документом является лишь форма, отражающая следующие сведения:

- наименование и дата составления бланка;

- реквизиты хозяйственного субъекта;

- содержание операции и ее характеристики в денежном и количественном выражении;

- подписи ответственных лиц.

Для чего используются документы бухгалтерского оформления

Для организаций и даже для предпринимателей значение бухгалтерских документов велико. Они не только служат подтверждением свершившихся фактов хозяйственной деятельности, но и помогают определить текущее финансовое состояние фирмы. На их основе субъекты проводят расчеты по налогам, при этом уменьшение налогооблагаемой базы возможно лишь при наличии верно оформленных с точки зрения законодательства документов.

Отсутствие необходимой первички, справок, ведомостей впоследствии может создать немало проблем для организации, вызвав дополнительные вопросы со стороны контролирующих органов. Нередко этот факт служит основанием для пересчета налогооблагаемой базы.

Какие бухгалтерские документы должны быть в ООО для обеспечения текущей работы предприятия? В зависимости от специфики работы, это документы, регламентирующие деятельность предприятия ― приказы, распоряжения, учетная политика. Подтверждением фактов полученных доходов и совершенных расходов служат накладные, счета-фактуры, расчетные ведомости с персоналом, иные кассовые и банковские документы. Для упрощения процедуры учета широко используют оборотные, накопительные ведомости, содержащие обобщающие сведения об однородных операциях.

Передача документов и срок хранения

Учитывая, что роль и значение бухгалтерских документов неоспоримы для каждого хозяйственного субъекта, их движение и хранение также должны подчиняться определенным правилам.

Организации самостоятельно составляют график первичного документооборота, включающего в себя следующие этапы:

- прием или оформление;

- обработка;

- хранение;

- передача в архив.

Указанный график должен содержать оптимальные сроки по обработке полученных данных. При необходимости допускается корректировка установленных периодов.

Хранение первичных документов обеспечивается работниками бухгалтерской службы. При этом при смене ответственных лиц требуется составить акт приема-передачи бухгалтерских документов, образец которого разрабатывается с учетом особенностей фирмы. Но в то же время необходимо сформировать подробный реестр бухгалтерских документов при передаче дел, образец которого будет нести полную информацию об имеющемся объеме операций.

Срок хранения документов различен, зависит от их назначения. Сведения, предоставляющие данные о расчете налогов, должны быть доступны не менее 4-х лет. Заполненные бланки, предоставляющие информацию о сотрудниках, хранятся до 75 лет.

Реестр бухгалтерских документов при передаче дел (образец)

spmag.ru

Первичные документы в бухгалтерии и их виды

На сегодняшний день в бухгалтерском учете важное место занимает правильное оформление первичной документации. Поэтому каждый бухгалтер обязан знать, как правильно оформить данный вид документов. Именно этому вопросу и будет посвящена данная статья.

Понятие и виды первичных документов

Основанием для осуществления записи в бухгалтерском учете и внесении его в регистр считаются первичные документы. Эти документы, которые применяются в бухгалтерском учете, считаются частью системы управленческой документации.

В бухгалтерии к учету в реестр первичной документации допускаются документы только тогда, когда они оформлены по структуре, которая находится в определенных альбомах, содержащих унифицированные формы. Они специально созданы для первичной документации. В этих формах можно найти образец оформления необходимых документов. Данная форма определена законодательством Российской Федерации. Форма была подтверждена в России Приказом Минфина.

Классифицируются они согласно Общероссийской классификации управленческой документации, аббревиатура ОКУД. Согласно этой классификации каждому первичному документу присваивается код по ОКУД.

В бухгалтерии, в случае надобности, для оформления таких сведений, существует типовой бланк. В него возможно включение дополнительных и новых строк. Эти новые реквизиты, которые были предусмотрены ранее узаконенной формой, должны в обязательном порядке быть сохранены в неизменном виде. Новые изменения, которые были внесены, оформляются в соответствии с существующим распоряжением (приказом). Данные изменения бланков, связанных с учетом, кассовых операций не касаются.

Формы, которые были утверждены Госкомстатом России, содержат определенные зоны с кодированной информацией. Они заполняются в полном согласии с классификаторами, принятыми в РФ. Следует помнить, что коды, не имеющие ссылок в соответствии с принятым классификатором (это касается графы с наименованием «Вид процедур» и другие), используются для обобщения и классификации полученной информации, при обрабатывании данных с помощью вычислительной аппаратуры. Они проставляются в строгом соответствии с выбранной системой кодирования, которая была узаконена данной организацией.

Помимо этого, к учету пропускается бухгалтерская документация, которая была разработана предприятием самостоятельно. Это спецформы в бухгалтерии, которые имеют требуемые реквизиты. Они предусмотрены российским законодательством. Бухгалтерия допускает ведение самостоятельной разработки, но только тех сведений, которые не содержат унифицированные образцы в альбомах.

Сегодня в бухгалтерии обязательными реквизитами для оформления первичных сведений считаются:

- дата оформления документации;

- название;

- название организации. Указывается та организация, от имени которой были составлены эти сведения;

- наименование должности лица/лиц, которые были ответственны за осуществление хозяйственных процедур и правильности оформления;

- содержание хозяйственной процедуры выражается в указании стоимостного, а также натурального выражения;

- обязательно должны быть личные подписи всех указанных в документе лиц.

Качественное, своевременное оформление всей первичной документации (не стоит забывать о достоверности данных, указанных в них), а также дальнейшая передача в бухгалтерию должна проводиться в строго указанные законодательством сроки. Это делается для отражения даты в учете. Данные процедуры оформляются людьми, которые составили и подписывали документы.

Качественное, своевременное оформление всей первичной документации (не стоит забывать о достоверности данных, указанных в них), а также дальнейшая передача в бухгалтерию должна проводиться в строго указанные законодательством сроки. Это делается для отражения даты в учете. Данные процедуры оформляются людьми, которые составили и подписывали документы.

Необходимо знать, что в бухгалтерии перечень этих людей, обладающими правом подписи на первичном документе, может устанавливать только руководитель данной организации (с предварительной договоренностью с главным бухгалтером). Только эти люди могут определять перечень должностных лиц, обладающих правом подписи. Документация, по которой происходит оформление различных хозяйственных процедур, связанных с денежными средствами, может подписываться только руководителем и главным бухгалтером. Кроме вышеуказанных лиц допускаются подписи и других людей. При этом необходимо помнить, что все они обязаны предварительно быть утвержденными руководителем и главным бухгалтером.

Следовательно, в бухгалтерском учете первичные документы – это прямые свидетельства осуществления следующих типов хозяйственных процедур: выдачи наличных денег, оплата товара и другие. Они составляются прямо в момент свершения процедуры либо после ее завершения (в случае невозможности составления в момент самой процедуры).

Согласно существующей классификации, бухгалтерские первичные документы делятся на следующие виды:

- бухгалтерского оформления;

- оправдательные;

- организационно-распорядительные.

Рассмотрим две последние группы более детально:

- Оправдательные документы. К ним относят следующие варианты документов: различные требования, акты приема, приходные ордера, накладные и далее. Эта документация отражает сам факт осуществления хозяйственной процедуры. Информация, имеющаяся в них, непосредственно заноситься бухгалтером в учетные регистры.

- Организационно-распорядительные документы. Сюда относят различные указания и приказы, доверенности, распоряжения. Эта документация дает разрешение на осуществление определенных хозяйственных операций.

- Существуют ситуации, когда документы могут относиться сразу к оправдательным и разрешительным документам. К такому роду документов относят, к примеру, платежную ведомость, а также расходный, кассовый ордер.

Чтобы правильно вести перечень первичной документации в бухгалтерии, был разработан, а затем утвержден определенный документооборотный график. Он определяет сроки движения, порядок передачи первичной документации внутри предприятия и дальнейшее поступление в бухгалтерию.

Все эти документы, поступающие к бухгалтеру, обязательно проверяются по следующим пунктам:

- арифметический пункт. Подразумевает под собой осуществление подсчета суммы;

- по смысловому содержимому. В документе должна прослеживаться связь отдельных его показателей. Он не должен содержать внутренних противоречий;

- по формату. Проверяется правильность, полнота документа, а также правильность заполнения в нем реквизитов.

При обнаружении несоответствий в документе по любым параметрам, их необходимо исправить. Править должен тот человек, который занимался его оформлением. Иногда нужно провести реконструкцию всего документа.

Только после проверки проводится передача документации в бухгалтерию. Информация с них переносится в учетные регистры. Сам документ получает отметку, которая позволяет исключить возможность его повторного применения. Эта отметка может представлять собой дату записи и внесения его в учетный регистр.

В бухгалтерии разрешается составление первичной документации на машинных или бумажных носителях. Когда был применен машинный носитель, обязательно должна быть изготовлена копия на бумаге.

Все сведения сдаются в архив только по хронологии. Она комплектуется, потом переплетается и подшивается по папкам. Данная процедура сопровождается выдачей справки. Во время хранения в здании архива, сведения должны обязательно защищаться от несанкционированных внесений исправлений. Осуществление процесса исправления возможно только при подтверждении обоснованности причины. Внесенные исправления подтверждаются подписью должностного человека. Обязательно вносится дата исправления.

Сроки хранения

Хранение первичной документации происходит по определенным срокам, которые прописаны в законодательстве РФ. Согласно нему, организация должна сохранять все первичные документы, а также регистры бухгалтерской учета и отчетности на протяжении периода, не меньше 5 лет. При этом сведения, нужные для уплаты и вычисления налогов, должны храниться на протяжении 4 лет. Также документация, подтверждающая убыток, хранится на протяжении всего периода уменьшения у предприятия налогооблагаемой прибыли на сумму убытка, который был получен ранее. Документация, осуществляющая учет кадров, лицевых счетов всех работников, хранится в архиве на протяжении 75 лет.

Необходимо помнить, что срок для хранения начинает начисляться с 1 января года, который следует за годом оформления документации.

В законодательство не прописаны четкие правила, касательно осуществления процедуры восстановления таких документов. Данный аспект важен в ситуации повреждения или потери нужного.

Определенные нормативные акты содержат четкие предписания по срокам хранения бухгалтерской документации первичного назначения. Но поэтапность процедуры, которую следует провести в случае потери не определена. В данной ситуации необходимо приказом назначить комиссию, которая проводит расследование для определения причин повреждения, пропажи, нарушения целостности документа. Возможно подключение к исследованию представителей следственных органов, представителей охраны и пожарной службы. После этого следует проведение восстановительных мероприятий.

Исправление ошибок

Об исправлении ошибок в первичной документации мы говорили вкратце выше. Исправление имеющихся ошибок в документах и учетных регистрах прописано в законодательстве России.

Согласно данным законодательным нормам категорически запрещается внесение любых исправлений в документацию, относящуюся к банковским и кассовым сведениям. В других ситуациях внесение исправлений проводится только тогда, когда имеется договоренность со всеми участниками хозяйственных процедуры. Эта договоренность обязательно засвидетельствована подписями всех участников исправления. Также обязательно указывают дату занесения всех исправлений.

Помните, что в бухгалтерии реквизит документа, который нужно исправить, следует перечеркивать тонкой и четкой чертой, чтобы осталось ясно видно перечеркнутое первоначальное содержание/значение произведенного исправления. Вблизи реквизита следует сделать пометку «Исправленному верить». После этого исправление необходимо заверить подписью должностного лица, который и осуществил данное исправление. На документе должны быть указаны его инициалы и фамилия.

Знание вышеперечисленных положений поможет правильно и быстро оформить первичную документацию для бухгалтерии.

Видео «Что такое первичные бухгалтерские документы»

Посмотрев запись вы узнаете как подавать первичную документацию в налоговую на территории России.

Если у Вас остались какие-то вопросы, обращайтесь по телефону:

8 (800) 777-08-62 доб. 146

P.S. — Звонок с территории РФ бесплатный.

dokymenta.ru

требования, пример. Первичная бухгалтерская документация

Деятельность любого предприятия тесно связана с ведением и обработкой первичной документации. Она необходима для составления отчетности, расчета налоговых платежей, принятия управленческих решений. В статье рассмотрим, что это такое — первичная документация в бухгалтерии — и как осуществляется ее обработка.

Основные понятия

Первичная документация в бухгалтерии – что это такое? Ею называют свидетельство факта совершения хозяйственной операции, отраженное на бумаге. В настоящее время многие документы составляются в автоматизированной системе «1С». Обработка первичной документации предполагает регистрацию и учет сведений о совершенных хозяйственных операциях.

Первичным учетом называют начальную стадию фиксирования событий, происходящих на предприятии. Хозяйственными операциями именуют действия, влекущие изменения состояния активов или капитала организации.

Обработка первичной документации в бухгалтерии: пример схемы

Как правило, на предприятиях под понятием «работа с документацией» подразумевается:

- Получение первичных данных.

- Предварительная обработка сведений.

- Оформление документов.

- Утверждение руководством или специалистами, уполномоченными приказом директора.

- Повторная обработка первичной документации.

- Выполнение действий, необходимых для проведения хозяйственной операции.

Классификация

Существует разовая и накопительная первичная документация. Обработка сведений, содержащихся в таких бумагах, имеет ряд особенностей.

Разовая документация предназначена для подтверждения события один раз. Соответственно, порядок ее обработки существенно упрощен. Накопительную документацию используют в течение определенного времени. Как правило, в ней отражается операция, совершаемая несколько раз. В этом случае при обработке первичной документации сведения из нее переносятся в специальные регистры.

Требования к ведению документов

Первичную документацию оформляют при совершении операции или непосредственно после ее завершения.

Отражение сведений осуществляется на специальных унифицированных бланках. При отсутствии утвержденных форм предприятие может разработать их самостоятельно.

Этапы обработки первичной бухгалтерской документации

На каждом предприятии в штате присутствует сотрудник, ответственный за работу с первичной информацией. Этот специалист должен знать правила обработки первичной документации, неукоснительно соблюдать требования законодательства и последовательность действий.

Этапами обработки первичной документации являются:

- Таксировка. Она представляет собой оценку операции, отраженной на бумаге, указание сумм, связанных с ее осуществлением.

- Группировка. На этом этапе документы распределяются в зависимости от общих признаков.

- Контировка. Она предполагает обозначение дебета и кредита.

- Гашение. Для предупреждения повторной оплаты на первичных документах бухгалтер ставит отметку «оплачено».

Ошибки в документах

Они могут возникать по разным причинам. В основном к их появлению приводит небрежное отношение сотрудника к выполняемой им работе, неграмотность специалиста, неисправность техники.

Корректировка документов крайне не приветствуется. Однако в некоторых случаях без исправления ошибок обойтись нельзя. Допущенный недочет на первичной документации бухгалтер должен исправить следующим образом:

- Зачеркнуть тонкой линией неверную запись таким образом, чтобы ее было хорошо видно.

- Над зачеркнутой строкой написать правильные сведения.

- Поставить отметку «Исправленному верить».

- Указать дату корректировки.

- Поставить подпись.

Не допускается использование корректирующих средств.

Работа с входящими документами

Процесс обработки входящих бумаг включает в себя:

- Определение типа документа. Бухгалтерские бумаги всегда содержат сведения о совершенных хозяйственных операциях. Например, к ним относят накладную, ордер на получение денежных средств и пр.

- Проверка реквизитов получателя. Документ должен адресоваться конкретному предприятию или его сотруднику. На практике бывает так, что документы на приобретение материалов специально выписываются на компанию, хотя договор с поставщиком не заключен.

- Проверка подписей, оттисков печатей. Лица, подписавшие документ, должны иметь на это полномочия. Если визирование первичных бумаг не входит в компетенцию сотрудника, то они признаются недействительными. Что касается оттисков, то на практике нередко возникают ошибки у тех предприятий, которые имеют несколько печатей. Информация на оттиске должна соответствовать типу документа, на котором он стоит.

- Проверка состояния документов. В случае обнаружения повреждений на бумагах или нехватки каких-либо листов необходимо составить акт, копию которого направить контрагенту.

- Проверка действительности события, отраженного в документе. Сотрудники предприятия должны подтвердить сведения о факте совершения операции. Документы о приеме ценностей заверяет завскладом, условия договора подтверждает маркетолог. На практике бывают ситуации, когда от поставщика поступает счет на товары, которые предприятие не получало.

- Определение периода, к которому относится документ. При обработке первичных бумаг важно не учесть одни и те же сведения дважды.

- Определение раздела учета. При получении первичной документации необходимо установить, в каких целях будут использоваться поставленные ценности. Они могут выступать в качестве основных средств, материалов, нематериальных активов, товаров.

- Определение регистра, в котором будет подшит документ.

- Регистрация бумаги. Она осуществляется после всех проверок.

Работа с исходящими бумагами

Процесс обработки этого вида документации несколько отличается от приведенного выше.

В первую очередь уполномоченный сотрудник предприятия формирует черновой вариант исходящего документа. На его основании разрабатывается проект бумаги. Он направляется руководителю для согласования. Утвердить проект документа, однако, может и другой сотрудник, имеющий соответствующие полномочия.

После заверения проект оформляется по установленным правилам и направляется получателю.

Планирование документооборота

Данный этап необходим для обеспечения оперативного получения, отправки и обработки документации. Для грамотной организации документооборота на предприятии разрабатываются специальные графики. В них указываются:

- Место и срок оформления первичных бумаг.

- ФИО и должность лица, составившего и сдавшего документы.

- Учетные записи, произведенные на основании бумаг.

- Время и место хранения документации.

Учетные регистры

Они необходимы для регистрации первичной документации. При этом на бумагах проставляется отметка об учете. Она необходима для предотвращения повторной регистрации документов.

Первичные бумаги могут храниться в электронных регистрах. Однако по запросу госорганов или контрагентов предприятие должно предоставить бумажные копии.

Особенности восстановления документов

В настоящее время в нормативных актах отсутствует четкий порядок восстановления бумаг. На практике этот процесс включает в себя следующие мероприятия:

- Назначение комиссии для расследования причин утраты или уничтожения документов. При необходимости руководитель предприятия может привлечь к процедуре правоохранительные органы.

- Обращение в банковскую организацию, к контрагентам за копиями первичных документов.

- Исправление декларации по налогу с прибыли. Необходимость в подаче уточненного отчета связана с тем, что документально не подтвержденные затраты не признаются расходами в целях налогообложения.

В случае утраты первичной документации ИФНС проведет расчеты сумм налоговых отчислений на основании имеющихся бумаг. При этом существует вероятность применения налоговым органом мер ответственности в виде штрафа.

Распространенные ошибки в процессе оформления первичных бумаг

Как правило, лица, ответственные за ведение документации, допускают следующие нарушения:

- Заполняют формы, не являющиеся унифицированными или утвержденными руководителем предприятия.

- Не указывают реквизиты или отражают их с ошибками.

- Не визируют документы своей подписью или допускают к подписанию бумаг сотрудников, не имеющих на это полномочий.

Документация, подтверждающая факты совершения хозяйственных операций, крайне важна для предприятия. К ее оформлению необходимо подходить очень внимательно. Любая ошибка может привести к негативным последствиям.

fb.ru

Первичные документы бухгалтерского учета — реквизиты, оформление, обработка.

Каждая хозяйственная операция на предприятии сопровождается заполнением первичных бухгалтерских документов, которые впоследствии будут являться бланками, подтверждающими факт совершения операции. Эти документы по-другому еще можно назвать оправдательными.

Также на предприятии присутствует и другая группа документов – это распорядительные: всевозможные приказы, распоряжения руководителей.

К оформлению первичных учетных бухгалтерских документов нужно относиться очень внимательно. Для того чтобы в будущем избежать проблем с проверяющими органами, нужно следить за тем, чтобы все бланки, формы были правильно составлены, необходимые строки заполнены, в нужных местах стояли подписи и печати.

Бланки могут иметь свободную форму, а могут иметь и типовую. Типовые формы первичных учетных документов разработаны Госкомстатом России, это, так называемые, унифицированные формы.

Унифицированные формы имеют обязательный набор реквизитов, изменять состав которых не разрешается. Если все же вам нужно что-то изменить в типовой форме, то эти изменения утверждаются приказом или распоряжением руководителя. Причем удалять уже существующие строки и реквизиты нельзя, можно лишь их добавить.

Как правило, если для какой-то хозяйственной операции существует типовая форма, то она и используется для оформления. Если же унифицированная форма не утверждена, то организация самостоятельно разрабатывает необходимый бланк. Свободная форма не значит, что вы можете оформлять документ, как вздумается. Любой бланк должен содержать обязательный набор реквизитов, без которых он становится не действительным.

Обязательные реквизиты первичных документов

В числе обязательных реквизитов первичных документов значатся

- наименование;

- наименование и необходимые реквизиты организации;

- дата составления;

- номер;

- наименование хозяйственной операции, ее содержание:

- денежные и натуральные измерители, количественные показатели;

- подписи и печати сторон.

Исправление

Заполнять первичные документы в бухгалтерском учете нужно внимательно, если вдруг допущена какая-то ошибка, то ее можно исправить, аккуратно зачеркнув и написав верную информацию, рядом нужно написать «исправлено и согласовано с лицами, составившими бланк», указать дату изменений и поставить свою подпись.

Некоторые формы вообще нельзя исправлять, это, в первую очередь, относится к денежным документам: кассовые и банковские бланки, чеки.

Если, например, в приходном кассовом ордере при приеме наличных средств допущена ошибка, то никаких исправлений вносить не нужно, берется новый бланк приходника и заполняется заново.

Видео: как правильно исправлять

Как правильно исправить документ, можно узнать из следующего видео:

Право подписи

Говоря о первичных бухгалтерских документах, стоит отметить, что подписывать их может только определенный круг лиц. Прежде всего, это руководитель организации, кроме этого правом подписи могут обладать работники предприятия, на которых составлена доверенность на право подписи.

Круглая печать организации может ставиться только на подпись руководителя, если документ подписывает иное лицо, то указывается номер и дата доверенности, на основании которой он имеет право заверить данный бланк.

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная

Москва, Московская область звоните: +7 (499) 288-17-58

Звонок в один клик

Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16Звонок в один клик

Обработка

Когда к вам в руки поступают документ, первое, что нужно сделать – это проверить правильность его оформления. Посмотреть, все ли строки заполнены, имеются ли в наличии все обязательные реквизиты, правильно ли посчитаны суммы, есть ли подписи ответственных лиц, стоит ли печать.

Вторым шагом будет регистрация бланка в журнале регистрации этих документов. Например, если это расходный кассовый ордер, то сведения о нем заносятся в журнал регистрации приходных и расходных кассовых ордеров форма КО-3, образец которого можно посмотреть здесь.

Затем документ подшивается в подходящую папку, в которой он будет храниться до того момента, пока не отправится в архив.

Срок хранения первичных документов на предприятии регламентируется архивным законодательством, в частности Федеральным законом от 22.10.2004 №125-ФЗ «Об архивном деле в РФ».

В процессе разбора той или иной темы мы будем встречать различные бланки первичных документов бухгалтерского учета и на конкретных примерах будем разбирать их заполнение.

Далее будем разбираться с бланками строгой отчетности — что это, для чего и где их брать — читать далее.

Оцените качество статьи. Мы хотим стать лучше для вас:

buhland.ru

Бухгалтерские документы

Все хозяйственные и финансовые операции, происходящие на том или ином предприятии, находят свое отражение в материальных объектах с зафиксированной информацией. Это бухгалтерские документы, без которых невозможен учет любой деятельности. Они являются главным звеном в системе контроля над законностью ведения операций, движением товарных и материальных ценностей, сохранностью имущества, готовой продукцией, оборотом денежных средств.

Своевременность и правильность их составления напрямую влияет на общее качество осуществления бухгалтерского учета. Документооборот в бухгалтерии – это движение документов от начала их составления до полного завершения исполнения. Он регламентируется специальным графиком составления и передачи документации и зависит от количества разнородных операций, производимых в процессе хозяйственно-финансовой деятельности. Чем больше цехов, участков, видов продукции на предприятии, тем большее число различных документов будет задействовано в нем.

Документы бухгалтерского учета бывают нескольких видов: первичные (учетные), финансовые, расчетно-денежные, организационно-распорядительные, статистические. Документы с зафиксированной в них информацией обеспечивают ее накопление, сохранность, возможность передачи, многоразовое использование. Они выполняют функцию непрерывного учета.

Наиболее распространенные бухгалтерские документы:

— ведомости, приходные и расходные ордера по выплате денег из кассы предприятия;

— платежные поручения;

— товарные чеки, расходные и приходные накладные;

— доверенности, договора;

— счета;

— акты выполненных работ и приема-передачи товаров;

— документация на выдачу материальных ценностей;

— распоряжения, приказы, акты ревизий, объяснительные и докладные записки, протоколы собраний, служебные письма, акты комиссий.

Все они различаются по своей природе. Подписывая бухгалтерские документы, каждый работник принимает на себя ответственность за правильность оформления, целесообразность операции, достоверность информации, отраженной в них.

Бухгалтерские документы можно разделить на 3 группы:

— входящие;

— исходящие;

— внутренние.

Входящие поступают в одном потоке документов и обрабатываются специальным работником. После получения и проверки правильности составления и оформления (наличие печати и подписей) они сортируются на нерегистрируемые и регистрируемые и отправляются по соответствующим отделам. Бухгалтерские документы, как правило, не регистрируются. В бухгалтерию поступает также масса данных из иных структурных подразделений.

Дальнейшая обработка информационных носителей имеет свою специфику. Поступившие документы передаются работнику, за которым закреплен соответствующий участок работы (материальная или финансовая деятельность, расчет заработной платы и другие).

Сотрудник проверяет полноту и правильность оформления первичного документа, точность заполнения реквизитов, законность операции, логическую увязку показателей. Принятые документы систематизируются в хронологическом порядке (по датам) и оформляются накопительными ведомостями (мемориальными ордерами) или в учетных регистрах.

Порядок формы записей учетных накопительных документов определен в инструкции бухгалтерского учета.

Оформление организационно-распорядительных сведений осуществляется по правилам составления служебных документов.

Проверка и отправка исходящих данных производится в общем потоке через секретаря или канцелярию.

При отправке проверяют правильность составления документа (наличие даты, печати, подписи, всех страниц, правильность адресата).

fb.ru

Первичные документы бухгалтерского учета: перечень и правила оформления

Первичные документы бухгалтерского учета используются на каждом предприятии. Все они по-своему важны и должны в обязательном порядке учитываться в работе. Они оформляются согласно формам первичных учетных документов регистров бухгалтерского учета. Полный их список и правила оформления представлены в данной статье.

Особенности оформления

Говоря о первичных документах, имеют ввиду те бумаги, которые отвечают за каждое из хозяйственных событий, произошедших на предприятии. Оформляя данного рода документацию, каждый бухгалтер должен помнить, что конкретных и четко фиксируемых форм первичных документов и регистров бухгалтерского учета не существует. Выбор возлагается на предприятие. Именно оно решает, какую из возможных форм, ему удобно использовать в своей деятельности. Также важно, при оформлении формы первичных учетных документов бухгалтерского учета указывать все реквизиты. Они как раз имеют обязательный перечень, из которого ничего нельзя исключать. Стоит отметить, что информация о том, какую форму первичных документов бухгалтерского учета использует предприятие, должна быть указана в обязательном порядке в учетной политике компании. Это очень важный момент.

Список первичных учетных документов бухгалтерского учета

В список первички входят девять важных бумаг:

- Товарная накладная.

- Расчетные формы.

- Акт сдачи-приемки.

- Документы по движению основных средств.

- Платежные поручения.

- Бумаги по кассовым операциям.

- Авансовый отчет.

- Бухгалтерская справка.

- Акт, прописывающий взаимозачет.

Этот перечень первичных документов бухгалтерского учета является общепринятым и используется на всех предприятиях.

Товарная накладная

Данный первичный документ бухгалтерского учета предназначен для отражения всех передвижений товарно-материальных ценностей. В накладной обязательно должны содержаться данные, прописанные также в счет-фактуре. Стоит отметить, данная бумага обязательно должна оформляться в двух экземплярах. В качестве заверения данного документа используется подпись руководителя и печать организации. Что касается формы оформления накладной, то обычно предприятия используют ТОРГ-12. Обычно ее применяют оптовые компании. В бланке обязательно прописываются реквизиты как договора, на основании которого осуществляется сделка, так и реквизиты товарной накладной. Также в нее входят информационные сведения об участниках операции и об передаваемом товаре. В товарной накладной должны прописываться сведения о приложенных бумагах. Что касается подписей, то их ставят обе стороны. Важно знать, что те организации, работа которых не предполагает использование печати, имеют право данный вид документа ею не заверять.

Расчетные формы

Расчетно-платежная ведомость составляется согласно бланку Т-49. Форма этого первичного документа бухгалтерского учета значится номером 0301009. Ее использование ограничивается лишь для предприятий, ведущих бюджетную или казенную деятельность. Согласно данному документу производится полный насчет и дальнейшее начисление заработной платы сотрудников. Основными данными бланка данного рода являются табель учета рабочего времени, тарифная ставка, размер удержаний и взаимозачетов. Иные организации, а также индивидуальные предприниматели выдают зарплату своему персоналу по форме 0504401. Основой для начислений здесь также служит табель учета рабочего времени. Потребность в данной документации обуславливается необходимостью сокращения документооборота в организации. Составляют данный первичный документ бухгалтерского учета сотрудники бухгалтерии, которые после подготовки бумаг передают их в кассу. После того как все средства, прописанные в документе, выданы кадрам, следует его возврат в бухгалтерию. Переданный кассирам бланк обязательно должен быть подписан руководителем предприятия.

Акт сдачи-приемки

Поводом для оформления данного первичного документа бухгалтерского учета служит передача заказчику работ или услуг, выполненных предприятием. Он подтверждает, что все договоренности соблюдены и заказчика устраивают полученные результаты. Форма акта не имеет обязательного установленного формата. Но есть перечень данных, которые он должен содержать. В него входят такие отметки, как наименование компании, дата формирования документа, отражение лица, составившего документ, формат работ, должности и подписи ответственных лиц. Также существует унифицированная форма КС-2. Она не распространяется на все виды работ или услуг. ее можно применять только лишь при условии, что подрядчик занимается капитальным строительством. В случае доработки данной формы ее могут использовать при строительно-монтажных работах на объектах гражданского или жилищного назначения.

Документы по движению основных средств

В данном случае сотрудники предприятия используют следующие разновидности первичной документации:

- Форма ОС-1 — акт описывающий факт приемки или передачи основных средств. Данная форма первичных документов бухгалтерского учета используется в случае передачи объектов. Стоит отметить, что здания или сооружения к ним не относятся.

- ОС-1а — эта форма распространяется на здания или сооружения.

- ОС-4 — оформляется в случае списания основных средств предприятия.

- ИНВ-1 — это инвентаризационная опись. Подходит для фиксирования факта проведения инвентаризации.

- ИНВ-1а — подходит для случаев инвентаризации НМА.

Каждая из этих форм имеет унифицированный бланк. Его использование является обязательным при составлении первичной документации бухгалтерского учета.

Платежные поручения

Оформляется данная бумага согласно форме ОКУД 0401060. При формировании бланка следует соблюсти несколько этапов заполнения:

- Введение номера и даты совершения платежа.

- Указание в специальной графе вида платежа. В данном случае можно воспользоваться такой пометкой, как «Срочной» или «Почтой».

- Прописать статус плательщика. Существует 28 кодов от 01 до 28. Это могут быть налогоплательщики, банки, кредитные организации и прочие.

- Введение суммы платежа. Записывать ее необходимо прописью и цифрами.

- В качестве реквизитов отправителя следует указать ИНН, КПП, наименование, банковские реквизиты.

- Также следует прописать аналогичные реквизиты получателя.

- Данный этап предполагает указание дополнительных кодов и шифров — вида, очередности и кода.

- Введение информации о последующем платеже.

- Подписание ПП.

В зависимости от вида платежа данный бланк заполняется полностью или же частично.

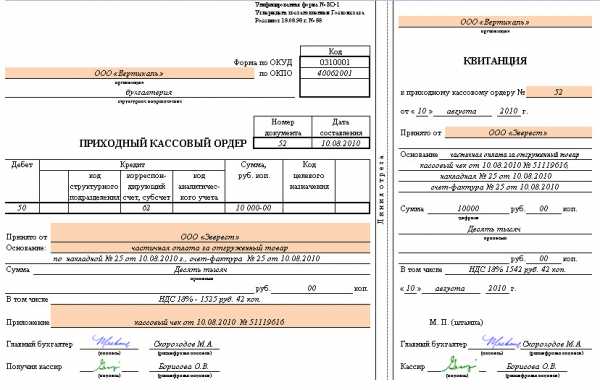

Бумаги по кассовым операциям

В данном случае возможно оформление двух основополагающих бланков. Первый — это приходный кассовый ордер, второй — расходный. Так, ПКО оформляется в тех случаях, когда в кассу поступают новые денежные средства. Регулируется формат данного первичного документа бухгалтерского учета Госкомстатом РФ. Заполняют его на бумажном носителе по форме КО-1 или же в электронном виде. Подписывается документ главным бухгалтером и остается на хранение в бухгалтерии. Что касается расходного кассового ордера, то особенности его оформления являются аналогичными. Единственным его отличием является цель. Его заполняют в случаях выдачи денежных средств. Еще одной его особенностью можно назвать обширность возможностей заполнения — это может быть Word и Excel. Первичная документация бухгалтерского учета данного типа оформляется по форме КО-2.

Авансовый отчет

Как и все первичные документы и регистры бухгалтерского учета, данная форма является отчетом по деятельности предприятия. Фактически авансовый отчет оформляется в тех случаях, когда сотруднику нужно отчитаться за средства, полученные им из кассы и потраченные на нужды компании. Основными сведениями, входящими в данный бланк, являются:

- Сумма средств, полученных работником предприятия.

- Цель, на которую были потрачены средства.

- Фактические расходы.

- Остатки или же излишки, которые сотруднику пришлось уплатить из своего бюджета.

Эти позиции безусловно являются очень важными, но они считаются недействительными, в случае если к бланку авансового отчета не приложены оправдательные документы. Что касается оформления данного вида первичной документации, то оно упрощается за счет наличия унифицированной формы. Она носит название — АО-1. Если предприятие желает разработать собственный бланк, то это также разрешается. Самое главное внести в документ все необходимые реквизиты. Чаще же всего в работе предприятий используется унифицированный бланк. Оформляется бланк в единственном экземпляре в трехдневный срок со дня выдачи денег. Утвердить документ должен руководитель сотрудника, взявшего подотчет. Подавать авансовый отчет можно как в бумажном, так и в электронном виде.

Бухгалтерская справка

Данный вид первичной документации оформляется при трех условиях:

- В случае потребности в исправлении шибки, допущенной в процессе формирования стандартных учетных операций.

- Для проведения операции, нуждающейся в ручном разбросе начислений.

- При прописании проводок, в которых участвуют нетиповые учетные документы.

Чаще всего бухгалтерская справка все-таки используется для указания ошибок. Данный документ можно назвать универсальным, так как он подходит, как для текущего пер иода, так и для любых других. Преимуществом этой формы для текущего периода, является способность сохранять корректные суммы по оборотам. то реализуется путем введения сторно или допроведением сумм. Четкая установленная форма бухгалтерской справки распространяется только на государственные структуры. Иные налогоплательщики имеют право использовать свой собственный бланк. Важно только, чтобы он включал в себя следующую информацию:

- Наименование организации.

- Заголовок документа и дата его формирования.

- Суть операции.

- Требуемые суммы и количества.

- Подписи всех лиц, несущих ответственность.

Стоит отметить, что если предприятие планирует использовать собственную форму, то этот факт оно должно указать в учетной политике.

Акт, прописывающий взаимозачет

Суть данного бланка — отразить погашение взаимных долгов между предприятием и сотрудником. Для того чтобы провести зачет необходимо заполнить акт и соглашение на поведение данной операции. Акт оформляется на том этапе, когда предприятие выдвигает своему работнику встречную задолженность и сторонам удобно ее зачесть в счет долга. Если же такие условия удобны для обеих участников, то оформляется специальное соглашение, подтверждающее желание сторон произвести зачет.

fb.ru