Оценка ос – класс-ия, оценка, амортизация, ремонт и модернизация. Бу ос. Влияние учетной политики в области ос на формирование нб по налогу на им-во.

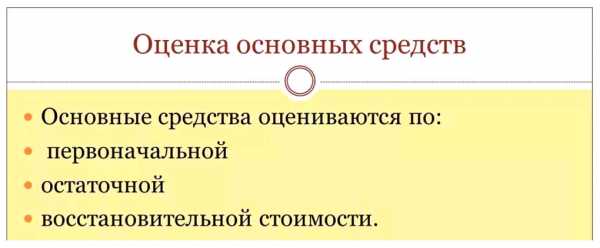

Оценка основных средств

Основные средства имеют следующие виды денежной оценки:

1. Первоначальная стоимость, по которой они принимаются к бухгалтерскому учету.

2. Восстановительная стоимость, которую они имеют в период воспроизводства, с учетом морального износа и переоценки.

3. Остаточная стоимость, которая представляет первоначальную или восстановительную стоимость основных средств за минусом износа.

Первоначальной стоимостью основных средств, приобретенных за плату, считается сумма фактических затрат предприятия на их приобретение, сооружение и изготовление, за исключением налога добавленную стоимость и иных возмещаемых налогов. Фактическими затратами на приобретение, сооружение и изготовление основных средств могут быть:

оплата контрактов в соответствии с договором поставщику;

оплата за осуществление работ по договору строительного подряда и иным договорам;

оплата за информационные и консультативные услуги, связанные с приобретением основных фондов;

регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением или получением прав на объект основных фондов;

затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных фондов.

Первоначальной стоимостью основных фондов, внесенных в уставный капитал предприятия, считается их денежная оценка, согласованная с учредителями, а в ряде случаев профессиональным оценщиком.

Первоначальной стоимостью основных фондов, полученных по договору дарения и в иных случаях безвозмездного получения, признается их рыночная стоимость на дату их поступления на предприятие.

Стоимость основных фондов, по которой они приняты к бухгалтерскому учету, может быть подвержена изменениям. Изменение первоначальной стоимости основных фондов допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов. Предприятие имеет право не чаще одного раза в год переоценивать объекты основных фондов по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам.

При изменении отпускных цен на средства производства, сметных цен и тарифов в строительстве в связи с изменением стоимости воспроизводства основных фондов возникает несопоставимость по ценам действующих и вновь вводимых основных фондов. Это приводит к затруднению определения эффективности их использования, а также объема и структуры капитальных вложений. Для устранения этих недостатков периодически производится переоценка основных средств.

Способы амортизации основных средств

Механизмом воспроизводства основных средств являются амортизационные отчисления, производимые из выручки от реализации продукции.

Амортизационные отчисления начисляются по объекту основных средств с 1– го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости объекта или списания этого объекта.

Если срок полезного использования отсутствует в технических условиях или не установлен в централизованном порядке, его определяют исходя из планируемого срока использования объекта в соответствии с ожидаемой производительностью и мощностью и физическим износом, который может зависеть от режима эксплуатации, естественных условий и влияния агрессивной среды, системы всех видов планово-предупредительного ремонта.

Начисление амортизации производится ежемесячно, независимо от результатов деятельности предприятия. Исключение составляют периоды перевода оборудования на консервацию, т.е. вывод из производства на срок не менее 3-х месяцев и оформленный специальными актами, и период восстановления объекта, продолжительность которого превышает 12 месяцев.

Особенности начисления амортизации:

1. Стоимость специальных инструментов, специальных приспособлений и сменного оборудования погашается только способом списания стоимости пропорционально объему продукции (работ, услуг).

2. Стоимость предметов, предназначенных для сдачи в аренду по договору проката, погашается только линейным способом.

3. Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки, объекты природопользования).

4. Если объект основных средств был приобретен с использованием бюджетных ассигнований, то амортизацию следует начислять только исходя из сумм собственных использованных средств (стоимость объекта за минусом величины полученных сумм).

Кроме того, амортизация не начисляется по:

объектам основных средств, полученным по договору дарения и безвозмездно в процессе приватизации;

объектам внешнего благоустройства и аналогичным объектам лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и другим объектам;

приобретенным изданиям (книги, брошюры и т.п.).

В бухгалтерском учете для начисления амортизации применяется один из следующих способов:

линейный;

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования;

способ списания стоимости пропорционально объему продукции (работ).

Использование линейного способа предполагает равномерное списание стоимости объекта за весь период эксплуатации. При этом за базу расчета принимают первоначальную стоимость объекта основных средств.

Для групп высокотехнологичного оборудования моральный износ наступает значительно раньше физического. Для формирования необходимых ресурсов, применяется способ уменьшаемого остатка (ускоренный способ), предполагающий использование коэффициентов ускорения. Коэффициент может быть равен 2 или 3. Для этого способа за базу расчета принимают остаточную стоимость объекта на начало каждого периода.

При применении

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных фондов и предполагаемого объема продукции (работ) за весь период полезного использования объекта основных фондов. Применение указанного способа позволяет предприятиям учитывать физический износ и режим использования объекта.

В налоговом учете амортизация начисляется одним из следующих методов:

1. линейным методом;

2. нелинейным методом.

Сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно. Амортизация начисляется отдельно по каждому объекту амортизируемого имущества.

Налогоплательщик применяет линейный метод начисления амортизации к зданиям, сооружениям, передаточным устройствам, входящим в восьмую — десятую амортизационные группы, независимо от сроков ввода в эксплуатацию этих объектов.

К остальным основным средствам налогоплательщик вправе применять любой из методов, предусмотренный НК РФ.

Выбранный налогоплательщиком метод начисления амортизации не может быть изменен в течение всего периода начисления амортизации по объекту амортизируемого имущества.

В целях налогообложения основные средства, подлежащие амортизации (амортизируемое имущество) распределяются по амортизационным группам в соответствии со сроками их полезного использования.

Амортизируемое имущество объединяется в следующие амортизационные группы:

первая группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

вторая группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

третья группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

четвертая группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

пятая группа – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

шестая группа – имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

седьмая группа – имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

восьмая группа – имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

девятая группа – имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

десятая группа – имущество со сроком полезного использования свыше 30 лет.

Классификация основных средств, включаемых в амортизационные группы, утверждается Правительством Российской Федерации.

studfiles.net

Способы оценки основных средств

В настоящее время, бухгалтерские работники организаций всех форм собственности стремятся должным образом осуществлять ведение бухгалтерского учета, избежать ошибок и нарушений. Не является исключением и такой раздел учета, как основные средства. Важным моментом здесь выступает верное отражение их стоимости, как в учете, так и в отчетности. Данная статья расскажет, какие существуют способы определения стоимости основных средств.

Что такое основное средство?

Под «основными средствами» подразумеваются активы, принимающие участие в производственных и управленческих процессах. Отличительными особенностями таких активов выступают:

- Срок их использования более одного года;

- Они направлены на увеличение дохода;

- Свою стоимость они переносят на готовые изделия постепенно, каждый месяц, путем начисления амортизации.

Вышеперечисленные особенности отличают основные средства от других видов активов.

Что представляет собой оценка?

Под оценкой основных средств в бухгалтерском учете подразумевается определение количества и стоимости объектов.

В целях определения стоимости таких активов применяется стоимостное оценивание, а для определения их количества – натуральное оценивание.

Оценивание основных средств широко используется при процессе начислении амортизации, при составлении отчетности, при анализе финансовой и хозяйственной деятельности компании и в иных административных или экономических целях.

Способы осуществления оценки

Оценивание в натуральном виде используется в целях определения количественного состава объектов и иных различных технических характеристик.

Стоимостное оценивание предназначена для вычисления различных экономических показателей, для расчета амортизационных отчислений и иных сведений. В свою очередь стоимостную оценку можно подразделить на следующие разновидности:

- Первичная оценка – вычисляется с помощью суммирование всех затрат, направленных на процесс закупки, доставления, монтажа или создания объекта основных средств. Именно по первичной стоимости осуществляется постановка объектов на бухгалтерский учет;

- Восстановительная оценка – определяется путем переоценки объектов основных средств. Переоценка проводится с помощью умножения первичной стоимости на специальный показатель. Этот показатель показывает, во сколько раз бы возросла стоимость объекта, если его оценить в ценах, действующих на момент переоценки. Данный показатель, в случае, если стоимость средства возросла, будет более единицы. Если, наоборот, стоимость в текущих ценах оказывается ниже первичной стоимости, то показатель будет менее единицы. Такая процедура переоценки проводится либо по решению самой компании, либо по решению Правительства Российской Федерации;

- Амортизируемая оценка – составляет сумму износа, которую необходимо перенести на себестоимость готовых изделий. Исчисляется с помощью одного из приемов для расчета суммы амортизационных отчислений (линейного, по сумме чисел лет полезного применения, уменьшаемого остатка, прямо пропорционально количеству изготовленной продукции). С приемом для начисления амортизации на каждый объект компания определяется самостоятельно, руководствуясь видом, сферой применения средства, а также различными правовыми актами и рекомендациями. Сделанный выбор отражается в учетной политике компании;

- Остаточная оценка – вычисляется такая стоимость путем разности первичной стоимости и накопленной суммы амортизационных отчислений. При этом размер отчислений (износа) необходимо определять исходя из выбранного приема начисления амортизации (линейного, по сумме чисел лет полезного применения, уменьшаемого остатка, прямо пропорционально количеству изготовленной продукции). Именно по остаточной стоимости основные средства отражаются в отчетности компании (а именно — в бухгалтерском балансе).

Кроме того, помимо вышеперечисленных основных способов оценки основных средств, иногда применяются и иные дополнительные разновидности. Например:

- Рыночная оценка – считается равной возможной цене продажи объекта;

- Страховая оценка – определяется при условии, что объект застрахован, исходя из суммы, которая будет выплачена владельцу объекта при наступлении страхового случая;

- Ликвидационная оценка – представляет собой стоимость, за которую продается объект в момент, когда организация находится на стадии банкротства.

В зависимости от сложившихся производственных и экономических ситуаций в компании, могут применяться и другие разновидности оценки объектов основных средств.

buh-spravka.ru

Стоимостная оценка основных средств

Глобальной целью учетной политики любого предприятия, независимо от формы собственности и структурного подчинения, является обеспечение возможности менеджменту предприятия и его собственникам объективно оценивать активы и пассивы предприятия.

Основные средства занимают видное (как правило, самое главное) место в структуре активов любого предприятия. Именно правильное управление активами этого “семейства” оказывает решающее влияние на эффективность всего предприятия и, что очень важно на конкурентоспособность продукции выпускаемой таким предприятием.

Относительно невысокий уровень технологичности (т.е. высокий уровень капиталоемкости) еще больше повышает значение контроля за необоротными активами (которые и выступают в роли главных “потребителей” капитала”).

Методы оценки ОС

Методология оценки основных средств рассматривает два варианта:

- Количественный или натуральный. Данный метод рассматривает показатели характеризирующие количественный, технологический, состав. Также при количественном методе оценки основных средств в качестве критериев оценки могут использоваться такие характеристики как суммарная мощность, общая площадь и т.п.;

- Стоимостной метод. По этому методу оценивается стоимость объекта основных средств исключительно в денежном выражении.

Натуральный метод оценки, как правило, применяется на этапе разработки нового проекта, когда требуется оценить потенциал существующих активов и потребность в приобретении новых.

Стоимостная оценка основных фондов более “популярна”. Именно объективная стоимостная оценка производственных мощностей позволяет рассчитывать себестоимость продукции, общую рентабельность проекта и всю экономику производства в целом. Данное утверждение справедливо не только для больших производственных предприятий. Четкое понимание стоимости активов предприятия необходимо для предприятий всех типов независимо ни от структуры управления, ни от сферы деятельности. На практике применяются четыре вида стоимостной оценки ОС

Виды стоимостной оценки ОС

Итак, существуют четыре методы стоимостной оценки основных фондов объекта хозяйствования:

- По первоначальной стоимости;

- По восстановительной стоимости;

- По остаточной стоимости;

- По рыночной стоимости.

Первоначальная стоимость — сумма затрат предприятия на приобретение (изготовление) объекта ОС его монтаж и введение в эксплуатацию. В стоимость также включаются расходы на доставку объекта к месту эксплуатации (если таковые имели место).

Восстановительная стоимость — это переоцененная стоимость, которая учитывает стоимость отдельных узлов и агрегатов объекта на момент такой переоценки. При проведении оценки восстановительной стоимости учитывается моральный и физический износ, как всего объекта в целом, так и его отдельных узлов в частности. Можно сказать, что восстановительная оценка позволяет определить объем финансовых затрат на приведение объекта ОС к его оптимальным (проектным) параметрам.

Остаточная стоимость — определяется по формуле: “первоначальная (либо восстановительная) стоимость объекта — износ”. Можно сказать, что данный способ оценки позволяет определить ту часть объекта (в денежном выражении), которая еще не была отнесена на затраты предприятия (или на себестоимость выпускаемой предприятием продукции). Остаточную стоимость еще называют балансовой т.е. именно этот метод оценки, как правило, применяется при формировании бухгалтерского баланса предприятия.

Рыночная стоимость — вероятная цена продажи объекта ОС. По данной методологии учитывается реальное состояние объекта его физический и моральный износ, но присутствует в оценке и весьма субъективный момент — текущее состояние рынка, его конъюнктура, настроение операторов и т.п.

Достоинства и недостатки оценочных методик

Каждая из вышеописанных методик имеет свои сильные и слабые стороны.

К числу достоинств “первоначальной стоимости” следует отнести:

- конкретность и однозначность, что позволяет сравнивать аналогичные (или очень близкие по функционалу) объекты основных средств, принадлежащие различным предприятиям, между собой. Собственно говоря, первоначальная стоимость объекта ОФ является отправной точкой для всех других методов оценки;

- унифицированность и легкую сопоставляемость критериев, которыми оперирует данная методика.

Но в условиях технического “перевооружения” производства, этот метод не позволяет объективно оценивать имеющиеся в распоряжении предприятия ресурсы. Также мало информативен такой метод в условиях высокой инфляции.

Восстановительная стоимость, на первый взгляд, лишена недостатков “предшественницы” т.к. в процессе оценивания производится переоценка первоначальной стоимости и делается попытка определения реальной стоимости потраченных средств на данный момент времени. Однако все методики подобного толка страдают субъективностью и уступают базовой методике в однозначности трактований. Причина в отсутствии четко определенного набора критериев переоценки. В результате заключения, сделанные по данной методике, содержат, как правило, большое количество дополнительных описаний, разъяснений и комментариев.

Остаточная или балансовая стоимость страдает всеми недостатками метода первоначальной стоимости, к которым следует добавить некоторую неоднозначность, которая объясняется тем, что износ объекта ОФ может начисляться по различным методикам. Положительным моментом данной методики является то, что она позволяет легко определить сумму амортизационных отчислений по каждому отдельно взятому объекту.

Оценка по рыночной стоимости зачастую применяется в процессе подготовки объекта к продаже. Об объективности такой оценки имеет смысл говорить если объект ОФ или его главные комплектующие являются объектом биржевой торговли. В противном случае, т.е. ориентируясь на информацию внебиржевого рынка, принимать решения на основании такой оценки очень сложно.

buh-spravka.ru

Оценка основных средств. Виды оценки и классификация

В условиях рыночной экономики каждое предприятие владеет определенным имуществом. Без этого компания не смогла бы производить товары или оказывать услуги. В составе необоротной части активов основные средства являются самой объёмной статьей. Поэтому важность ее учета трудно переоценить.

От правильности использования имущества зависит прибыль компании. Как выполняется оценка основных средств, виды оценки и прочую информацию должен знать любой аналитик. Правильно применяя полученные во время исследования данные можно оптимизировать работу предприятия или организации.

Общее понятие

Имущество предприятия состоит из оборотных и необоротных активов. Они применяются в процессе производства продукции. В состав необоротных активов входят основные средства. Они необходимы предприятию при изготовлении товаров, оказании услуг, а также осуществлении управленческой деятельности.

Эти фонды находятся в пользовании компании больше 12 месяцев (операционный цикл). Предприятию необходима оценка основных средств. Виды оценки установлены законодательством. Чтобы имущество было отнесено к основным фондам, оно должно соответствовать нескольким условиям:

- Составляющие элементы должны принимать участие в производстве товаров, оказании услуг или выполнении управленческой деятельности.

- Срок эксплуатации таких объектов превышает 12 месяцев или операционный период.

- Предприятие не планирует продавать эти фонды.

- Такое имущество способно приносить выгоду в будущих периодах.

Это определяющие факторы для объектов, отнесенных к основным средствам. Следует отметить, что такое имущество переносит свою стоимость на совокупные затраты по частям путем амортизации.

Составляющие фондов

Рассматривая виды оценки и учета основных средств, будет правильно уделить внимание их составу. Согласно общероссийской классификации, такие фонды делят на материальную и нематериальную часть. Это помогает осуществлять контроль.

В состав материальной группы входят все производственные сооружения, постройки для жилья и изготовления продукции. Также сюда относят оборудование, машины и инвентарь. К материальным основным фондами (в зависимости от специфики деятельности) причисляют скот, многолетние растения и прочие объекты. В эту категорию также попадают земельные участки и внутренние производственные дороги. Этот список уточняется и дополняется для каждой отрасли народного хозяйствования.

В группу нематериальных активов входит имущество без вещественного воплощения, но приносящее прибыль. Основными статьями этой категории являются расходы на исследования, программное обеспечение (создание баз данных, компьютерное сопровождение). Также сюда относятся интеллектуальная собственность, уникальные проекты, разработки и технологии. На такие категории имущества распространяется право собственности. Объекты нематериальных фондов подлежат патентированию. Также в состав основных фондов входят незавершенное строительство, расходы, которые будут учтены в будущих периодах.

Классификация

Рассматривая виды оценки основных средств, требуется уделить особое внимание их классификации. Имущество предприятий относят к той или иной группе по признаку вида их деятельности (производственные и непроизводственные).

По форме собственности различают государственные, частные и прочие объекты. Если учитывать участие фондов в производственном процессе, выделяют активные и пассивные основные средства. К последним относят оборудование, здания и прочее имущество, временно находящееся на ремонте, реконструкции. Они могут быть законсервированы и какое-то время не эксплуатируются.

Имущество может быть арендованным или собственным. Также существует классификация по территориальной принадлежности. По этому признаку различают районные, областные, городские и государственные объекты.

Системы учета

Предприятию в обязательном порядке требуется оценка основных средств. Виды оценки разнообразны. Среди них выделяют стоимостные или натуральные. Их выбор зависит от целей исследования. Стоимостной подход требуется для проведения анализа структуры и динамики фондов. Денежное выражение основных средств участвует в расчете амортизации, себестоимости готовой продукции. Такие показатели участвуют в процессе оценки эффективности работы предприятия.

Существующие виды оценки основных средств позволят взглянуть на имущество с разных сторон. Натуральный же метод дает возможность изучить каждую статью по отдельности. Имущество группируют в этом случае по технологическим качествам. При этом исследуются их характеристики, особенности.

Подобную информацию аналитики черпают из паспортных данных оборудования, проектных показателей сооружений. Результат анализа основных фондов по системе натуральных показателей применяется для расчета производственной мощности, а также оценки состояния каждого объекта. Учетной единицей выступает инвентарный номер.

Денежная оценка же позволяет аналитикам не только узнать эффективность использования данных средств, но и спланировать мероприятия по улучшению организации финансово-хозяйственной деятельности.

Денежная оценка

Подходы к изучению основных средств, с точки зрения их стоимости, делятся на 3 основные группы. Это вызвано продолжительным сроком эксплуатации имущества. Все существующие виды стоимостных оценок основных средств учитывают момент времени. Их всего три. Объект рассматривается в учете по восстановительной, первоначальной или остаточной стоимости. В каждом подходе есть свой определенный смысл.

Бухгалтерский учет основан на первоначальной цене, по которой предприятие приобрело каждый объект. Сюда включаются транспортные расходы, таможенные платежи, а также затраты на возведение зданий, монтажные работы.

Чтобы иметь возможность сопоставить созданные в разное время идентичные статьи имущества, берется в расчет их восстановительная стоимость. Для ее определения предприятие проводит переоценку своих объектов. Этот подход не учитывает износ оборудования или других элементов. Поэтому анализ подкрепляют соответствующими данными.

Исследование, которое проводится по остаточной стоимости, предполагает выполнить вычитание из первоначальной величины фондов уровень их изношенности на дату проведения оценки.

Первоначальная стоимость

Понятие, классификация, виды оценки основных средств должны изучаться аналитиками очень подробно. От этого зависит правильность организации и контроль имущества предприятия. В бухгалтерском учете рассматривается стоимость первоначальная. Это фактическая сумма затрат компании на приобретение, сооружение и введение в эксплуатацию того или иного объекта.

Балансовая стоимость в этом случае формируется согласно данным договоров поставки, расчетов с поставщиками, продавцами, строительными или монтажными организациями. Сюда также относится документация, подтверждающая оплату консультационных услуг, регистрационных сборов, государственных, таможенных пошлин, невозмещенных налогов и прочих подобных затрат.

Стоимость фондов, по которой они были внесены в бухгалтерскую отчетность, изменению не подлежит. Только в особых, оговоренных законодательством случаях возможно увеличить или уменьшить данные.

Восстановительная стоимость

Существующие виды стоимостных оценок основных средств допускают возможность производить анализ по восстановительной стоимости. Для этого имущество переоценивают с учетом современных рыночных условий.

Этот процесс недопустим для природных объектов, земельных участков. Переоценку предприятие проводит добровольно. Это осуществляется с целью снижения налоговой нагрузки.

Выделить объекты и группы переоценки помогает классификация основных средств. Виды оценки основных средств позволяют проводить учет максимально приближенно к условиям работы компании.

Восстановительная стоимость не включает в себя износ объектов, но отчет обязательно дополняют данными о нем. В совокупности эта информация дает аналитику, контролирующим органам понять, какую часть первоначальной стоимости в данный момент сохранило оборудование, здания и т. д. Именно эта цифра соответствует еще не перенесенной на себестоимость сумме основных фондов. Это сложный процесс, требующий больших затрат времени и сил.

Остаточная стоимость

Современные виды денежной оценки основных средств позволяется выполнять по остаточной стоимости. Она учитывает продолжительность эксплуатации объекта.

Остаточная стоимость рассчитывается как разность между первоначальной (или переоцененной) стоимостью и суммой изношенности. В конце срока своей работы объект выводится с предприятия по ликвидационной стоимости.

С каждым годом работы оборудование, здания или прочее имущество, не участвующее в обороте, стареет, теряет свои первоначальные качества. Износ может быть физическим или моральным. В первом случае элементы конструкции разрушаются, ломаются. Со временем это ведет к невозможности их эксплуатации. У каждого объекта есть свой срок использования. Его определяют в процессе постановки объекта на баланс. Чем ближе конец службы имущества, тем больше физический износ.

Изучая виды оценки стоимости основных средств, следует отметить, что подобные единицы имущества могут полностью выполнять свои функции, но все равно быть непригодными в современных условиях рынка. Это называется моральным износом.

Например, компания приобрела новый станок, который успешно проработал 2 года. Его эксплуатационный срок составляет 8 лет. Но на третий год предприятие приобрело абсолютно новую установку, работающую продуктивнее и с меньшими затратами. Первый станок, как и прежде, исправно функционирует. Но в реалиях настоящего времени применять его нецелесообразно. Оборудование морально устарело. Требуется произвести переоценку.

Амортизация

Изучая виды оценок основных средств предприятия, следует рассмотреть такое понятие, как амортизация. Она формируется в процессе постепенного возмещения предприятию первоначальной стоимости оборудования и прочих объектов. Этот фонд необходим для обеспечения возможности предприятию приобрести новое имущество, обновить технику.

Существует несколько способов начисления амортизации. Она относится на себестоимость продукции. Амортизация начисляется так:

- Линейная методика может разбивать стоимость объекта на равные части соответственно сроку эксплуатации. Также она может быть ускоренной (большая часть суммы компенсируется в первые годы эксплуатации) или замедленной (в начале срока пользования возмещается меньшая часть).

- Нелинейная амортизация предполагает производить начисление средств на определенную величину меньше или больше с каждым годом.

- Нерегулярная система для каждого отчетного периода предусматривает разную сумму компенсации.

Предприятие выбирает разные методики амортизации. Это необходимо для возможности своевременно обновления основных фондов.

Рыночная стоимость

Понятие, виды и оценка основных средств должны рассматриваться с позиции балансовой и рыночной стоимости имущества. В первом случае сумма всех объектов отражается в бухгалтерском учете согласно приходной документации (включая переоценку).

Однако в условиях современной экономики рыночная стоимость также должна учитываться аналитиками. Это сумма средств, которую может получить предприятие при продаже оборудования, зданий и прочих объектов.

Вычисление этого показателя происходит при помощи доходного, затратного или сравнительного метода. В последнем случае берутся во внимание аналогичные объекты, которые находятся в продаже. Затратный подход использует сумму износа единицы основных средств, а также цену ее установки и запуска в эксплуатацию. А доходный способ, наоборот, учитывает будущие прибыли, которые способен дать своим владельцам тот или иной объект.

Эффективность ресурсов

Очень важную информацию предоставляет оценка основных средств организации. Основные виды оценки позволяют рассмотреть структуру имущества, его динамику. Также на основе исследования разрабатываются пути улучшения рентабельности компании.

Для изучения эффективности применения основных средств берут во внимание как натуральные, так и стоимостные показатели. Самым важным коэффициентом в этом случае является рентабельность. Для ее вычисления прибыль (убыток) за отчетный период делят на среднегодовое количество основных средств. Если результат положительный, оценочные ресурсы используются эффективно.

В динамике также следует изучить коэффициент фондоотдачи и фондоемкости. Причем оценку выполняют по каждой группе имущества. Это позволяет найти сдерживающие развитие факторы и устранить их в будущем.

Каждый финансовый аналитик должен знать, как выполняется оценка основных средств. Виды оценки позволяют взглянуть на имущество компании с разных позиций. Полученные данные позволяют осуществить оценку эффективности применения основных средств, а также произвести планирование будущих периодов.

fb.ru

Какие существуют виды оценок основных средств?

Виды оценки основных средств важно знать не только для корректного ведения бухгалтерского учета, но и для правильного расчета налоговых обязательств компании, ведь различные хозяйственные операции требуют применения разных оценок. О том, что должны помнить при этом ответственные за эту область работы сотрудники фирмы, пойдет речь в нашей статье.

Натуральная и денежная оценка основных средств предприятия

Что важно помнить о денежной оценке ОС?

Итоги

Натуральная и денежная оценка основных средств предприятия

Как правило, компании при ведении учета ОС используют как натуральные показатели оценки, так и денежные. Что они из себя представляют?

Натуральные показатели оценки ОС — это какие-либо сведения об объекте ОС фирмы, характеризующие его с определенной качественной стороны. Например, производственные помещения характеризуются площадью, оборудование, необходимое для выполнения производственных операций, — мощностью и т. д.

Натуральные показатели в большинстве случаев приводятся в официальных сопроводительных документах к тому или иному ОС (в частности, в технических паспортах оборудования, в проектной документации по зданию и т. д.).

ВАЖНО! Натуральные показатели используются фирмой для планирования деятельности на перспективу, расчета плановых объемов производства. В учете такая информация отражается в инвентарной карточке объекта.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

ПодписатьсяДенежные показатели оценки ОС призваны охарактеризовать конкретный объект ОС в едином стоимостном эквиваленте. Именно денежная оценка является наиболее значимой с точки зрения учета, поскольку на основании различных стоимостных оценок впоследствии выстраивается расчет налоговых обязательств фирмы, связанных с движением соответствующих ОС.

Денежная оценка ОС также выступает в роли вводной информации, на основании которой в фирме строится планирование как налоговых обязательств, так и перспективных объемов производства и показателей плановой рентабельности бизнеса.

Если в части натуральных оценок ОС больших трудностей с учетом не возникает (они определяются на основании техдокументации к объекту ОС и отражаются в инвентарной карточке), то денежная оценка ОС — более сложный и комплексный вопрос.

Что важно помнить о денежной оценке ОС?

Существует несколько видов стоимостных измерений ОС. К ним относятся, в частности, следующие виды стоимости:

- Первоначальная — это такая сумма расходов, которую фирма понесла в связи с приобретением того или иного ОС. Первоначальная стоимость ОС зависит от того, каким образом оно поступило. К примеру, если компания купила ОС, то первоначальной стоимостью будет цена приобретения плюс расходы, связанные с доведением ОС до состояния готовности к использованию в производстве.

ВАЖНО! На основании первоначальной стоимости компания впоследствии рассчитывает сумму амортизации по ОС.

О том, что делать с НДС при покупке ОС, см. в статье «Какой порядок принятия к вычету НДС при приобретении основных средств?».

- Текущая (восстановительная) — данная стоимость означает сумму, которую фирма вынуждена была бы заплатить, если бы возникла срочная необходимость заменить ОС на день проведения переоценки. Такой суммой может выступать рыночная цена, взятая из специальных справочников (статистических), цены изготовителей на аналогичные объекты ОС и т. д.

- Остаточная — такой стоимостью выступает первоначальная стоимость за вычетом начисленной амортизации. Корректно исчислять ее фирме необходимо, чтобы понимать степень физического износа оборудования.

- Ликвидационная — это стоимость объектов ОС, которые были полностью изношены и в связи с этим перестали использоваться фирмой в производстве. Примером такой стоимости выступает цена реализации лома, ранее являвшегося производственным оборудованием.

- Балансовая — как следует из наименования, это стоимость, по которой фирма учитывает ОС в балансе. Балансовой стоимостью может выступать как первоначальная (если фирма принимает к учету вновь приобретенное ОС), так и восстановительная (в отношении ОС, которые уже были в фирме на момент переоценки ОС) или остаточная стоимость.

- Рыночная — таковой выступает цена, по которой конкретное ОС (с присущими ему степенью износа и фактическим состоянием) может быть продано третьему лицу в условиях рынка. Для определения рыночной оценки ОС необходим оценщик.

Кроме того, если фирма применяет принципы МСФО, то она помимо указанного еще рассчитывает и справедливую стоимость.

О такой стоимости подробнее см. в статье «МСФО № 13 Оценка справедливой стоимости (нюансы)».

Итоги

Специалистам учета на предприятии следует помнить, что существуют 2 группы оценки ОС: натуральная и денежная. При этом если натуральная оценка, как правило, характеризует объект с качественной стороны, то денежная требуется для расчета налоговых обязательств компании, а также для эффективного планирования деятельности. Поэтому любая фирма должна понимать, как корректно исчислить первоначальную, восстановительную, остаточную, ликвидационную, балансовую и рыночную стоимость.

nalog-nalog.ru

Вопрос49 Основные средства, их состав и классификация. Оценка ос

ОС – средства труда, потребляемые в неизменной натурально-вещественной форме на протяжении длительного времени в течении которого они переносят свою стоимость на вновь созданную продукцию.

В состав ОС входят объекты производственного и непроизводственного значения.

Для учёта ОС используется активный счёт 01 «основные средства» он включает квалификационные группы – здания и сооружения, передаточные устройства, машины и оборудования, вычислительная техника, транспортные средства, инструменты, земельные участки и т.д.

В БУ различают:

1. первоначальную стоимость – стоимость объекта исходя из затрат на их возведение или приобретение. Отражается на 01 счёте ДТ – 01 КТ – 08 «вложения во внеоборотные активы».

2. восстановительная стоимость – стоимость после переоценки.

3. остаточная стоимость – разность между первоначальной стоимостью и суммой начисленной амортизации.

В балансе ОС отражаются по остаточной стоимости.

________________________________________________________________________________________

Вопрос 51 Синтетический и аналитический учёт ос. Понятие инвентарного объекта.

ОС учитываются на активном счёте 01 «ОС». Дебетовое сальдо отражает сумму первоночальной стоимости ОС. По ДТ – первоночальная стоимость поступивших ОС и их дооценку, по КТ –выбытие ОС и их уценку.

Синтетический учёт ОС – это обобщение информации о наличии и движении принадлежащих организации ОС, находящихся в эксплуатации, в запасе, сданных в аренду. Учёт ведётся в денежной оценке.

Для синтетического учёта ОС используются балансовые счета: 01 «ОС», 03 «доходные вложения в материальные ценности», 02 «амортизация ОС», 91-3( «прочие доходы и расходы» «выбытие ОС»), а также забалансовые счета – 001 «арендованные ОС», 011 «ОС, сданные в аренду», 010 «износ ОС».

Аналитический учёт — пообъектный учёт ОС и ведётся на инвентарных карточках. Карточка открывается на каждый инвентарный объект или на группу однотипных объектов. Инвентарные карточки составляются в одном экземпляре и хранятся в бухгалтерии. Построение аналитического учёта должно обеспечить возможность получения данных о наличии и движении ОС, необходимых для составления бухгалтерской отчётности.

________________________________________________________________________________-_____

Вопрос 50 Учёт материальных ценностей на забалансовых счетах. Инвентаризация материальных ценностей, учёт результатов инвентаризации

Счёт 003 «материалы, принятые в переработку» предназначен для обобщения информации о наличии и движении сырья и материалов заказчика. Принятых в переработку, не оплачиваемых организацией-изготовителем.

Учёт затрат по переработке или доработке сырья и материалов ведётся на счетах учёта затрат на производство, отражающих связанные с этим затраты ( за исключением стоимости сырья и материалов заказчика).

Аналитический учёт ведётся по заказчикам. Видам, сортам сырья и материалов и местам их нахождения.

Счёт 002 (наверное) «товарно-материальные ценности, принятые на ответственное хранение» ???????????????????????????????????????????????????????????????????????????????????????????????????????_______________________________________________________________________________________________Вопрос 53 Учёт поступления ОС. Формирование стоимости ОС в зависимости от источников поступления

ОС учитываются на активном счёте 01 «ОС». Дебетовое сальдо отражает сумму первоночальной стоимости ОС. По ДТ – первоночальная стоимость поступивших ОС и их дооценку.

В зависимости от источников поступления ОС формируется в БУ и стоимость отдельных объектов.

Источники приобретения ОС являются:

— собственные (сумма накопительной амортизации, доходы организации, вклады учредителей в уставной капитал, дарение, или безвозмездные поступления от юр. и физ. лиц).

— заемные – кредиты, займы и кредиторская задолженность.

_________________________________________________________________________________________

studfiles.net

Учет и оценка основных средств :: SYL.ru

Показатели оценки основных средств имеют ключевое значение при анализе хозяйственной деятельности любой компании. Это обусловлено тем, что ОС выступают в качестве одного из важнейших производственных факторов.

Общие сведения

Формирование отношений в условиях рынка предполагает конкуренцию между разными производителями. Победителями в этой борьбе становятся те, кто наиболее рационально использует имеющиеся в распоряжении средства. Несомненно, для нормального функционирования любой компании необходимо иметь определенные источники ресурсов. На основных производственных средствах базируется работа предприятия. К этим фондам относят оборудование, машины, сооружения, здания и прочие объекты, участвующие в производственных операциях. Если их не будет, компания не сможет осуществлять свою деятельность вообще. Предприятие должно иметь четкое представление о каждом объекте и элементе, входящем в состав основных средств, об особенностях их морального и физического износа и факторах, воздействующих на их эксплуатацию. Эта информация важна при принятии различных управленческих решений. Кроме этого, она позволяет выявить способы наиболее рационального применения производственных мощностей. Грамотная оценка эффективности использования основных средств способствует снижению издержек и увеличению производительности.

Задачи компании

На каждом производстве должны осуществляться учет и оценка основных средств. От того, насколько верно отражены операции с ОС, будет зависеть достоверность сведений в отчетности. В целях бухгалтерского учета компания должна:

- Своевременно отражать в регистрах и осуществлять документальное оформление поступления ОС, их внутреннего движения и выбытия с производства.

- Правильно исчислять и фиксировать суммы износа.

- Точно определять результаты в процессе ликвидации ОС.

- Осуществлять контроль над затратами на ремонт ОС, их хранением и эксплуатацией.

Понятие и оценка основных средств

ОС считается часть имущества компании, которая применяется при производстве изделий, оказании услуг либо выполнении работ, а также управления фирмой на протяжении более 12-ти месяцев или в течение операционного цикла, длящегося более года. К этой категории не относят малоценные и быстроизнашивающиеся объекты, стоимость которых меньше 30 МРОТ. Правила контроля над перемещением ОС и документального их оформления установлены в ПБУ 6/01. Для принятия к учету основных средств необходимо выполнение таких условий, как:

- Эксплуатация ОС в производстве товара, оказании услуги или исполнении работы, а также для управленческих нужд компании.

- Применение на протяжении длительного периода, продолжительность которого больше 12 мес.

- Наличие способности приносить экономическую выгоду компании в предстоящие периоды.

Еще одним немаловажным условием выступает то, что предприятие не должно предполагать последующую продажу основных средств. Периодом полезной эксплуатации считается срок, в течение которого активы приносят доход. Для некоторых категорий ОС этот промежуток определяется в соответствии с количеством товара либо объемом работ/услуг в натуральном выражении. Для организации учета значение имеют следующие факторы:

- Классификация ОС.

- Принципы и виды оценки основных средств.

- Единицы, которые будут применяться в расчетах.

- Формы первичной документации и регистров.

Классификация ОС

На предприятиях применяется типовое разделение основных средств. В соответствии с этой классификацией, ОС группируются по:

- Отраслям.

- Назначению. По этому признаку выделяют производственные ОС основной и дополнительной деятельности, а также непроизводственные активы.

- Принадлежности.

- Типам.

- Характеру эксплуатации.

На основании данных классификации по отраслевому признаку проводится оценка стоимости основных средств в каждом секторе.

Тип ОС

По этому признаку основные средства разделяются на:

- Здания и сооружения.

- Силовые и рабочие машины, оборудование.

- Регулирующие и измерительные устройства и приборы.

- Вычислительную технику.

- Транспортные средства.

- Хозяйственный и производственный инвентарь, инструменты.

- Племенной, продуктивный и рабочий скот.

- Внутрихозяйственные дороги.

- Многолетние насаждения и прочее.

Разделение основных средств на типы формирует базу для аналитического учета. В составе ОС также присутствуют капвложения на улучшение земель и арендованные объекты активов.

Оценка основных средств предприятия

Существует несколько вариантов ее выполнения. При учете используется восстановительная, остаточная и первоначальная стоимости основных средств. В документации, как правило, используется второй показатель. Указанные виды оценки основных средств осуществляются для объектов:

- Изготовленных на собственном производстве, приобретенных за оплату у других лиц в соответствии с фактическими затратами по покупке или возведению, в том числе расходами по установке, монтажу, доставке.

- Внесенных участниками в счет вкладов в уставной фонд на основании договоренности.

- Полученных безвозмездно от иных лиц и других неучтенных объектов по рыночной цене на дату оприходования.

- Приобретенных на основании договоров, которые предусматривают неденежную оплату, по стоимости ценностей, подлежащих передаче или переданных предприятием. В качестве показателя при расчете принимается сумма, которую в обычных условиях компания использует для определения ст-ти аналогичных активов.

Формирование затрат

Оценка основных средств осуществляется с учетом фактических расходов на их сооружение и приобретение. Эти затраты увеличиваются либо уменьшаются по суммовым разницам, возникающим в ситуациях, когда оплата выполняется в рублях в размере, эквивалентном выплате в валюте. В фактические расходы не входят общехозяйственные и аналогичные издержки, кроме тех случаев, когда они связаны непосредственно с покупкой активов. Стоимость ОС, по которой они были приняты к учету, изменению не подлежит, за исключением обстоятельств, предусмотренных в законодательстве. Корректировка допускается при дооборудовании, достройке, частичной ликвидации, реконструкции либо в тех случаях, если проводится повторная оценка основных средств.

Восстановительная стоимость

С течением времени первоначальные показатели начинают отклоняться от значений для аналогичных активов, которые возводятся или приобретаются в современных условиях. Чтобы устранить это несоответствие, проводится периодическая повторная оценка основных средств. В ходе нее определяется восстановительная ст-сть. Она представляет собой показатель воспроизводства ОС в современных условиях. С 1-го января 1999-го года компании могут осуществлять частичную либо полную переоценку основных средств. Однако эта операция должна проводиться не чаще раза в год. Для реализации этой задачи используют такие методы оценки основных средств, как индексация и прямой пересчет. Для этого применяются рыночные показатели, подтвержденные документально. Превышение уценки над суммой дооценки, которая зачислена в добавочный капитал при проведении расчетных процедур в предыдущие периоды, включается в счет убытков и прибыли. Объекты ОС могут выбыть из производства. В этом случае сумма дооценки переносится в нераспределенную прибыль. Для этого к сч. 01 можно открыть соответствующий субсчет. В дебет вносят стоимость выбывшего объекта. В кредит включается сумма накопленной амортизации. Указанные методы оценки основных средств позволяют получить данные, которые применяются в целях налогообложения.

Применяемые параметры

В качестве единицы учета выступает инвентарный объект. Им считается законченный предмет, устройство или комплекс деталей со всеми принадлежностями и приспособлениями, в совокупности исполняющими одну функцию. У каждого такого объекта есть свой инвентарный номер. Он сохраняется в течение всего времени эксплуатации, нахождения на консервации либо в запасе.

Аналитическая статистика

Оценка использования основных средств осуществляется по местам их применения. Она проводится для получения сведений о наличии и перемещении ОС. Во всех компаниях данная процедура организуется по единой схеме. Оценка состояния основных средств осуществляется по классификационным категориям. Поступление объектов оформляется соответствующим актом. Этот документ составляется двумя сторонами: принимающей и передающей. В компании должна быть создана соответствующая комиссия. В нее входят:

- Главный механик.

- Начальник того подразделения, в котором будет осуществляться эксплуатация ОС.

- Материально ответственные сотрудники, обеспечивающие сохранность объекта.

Принимаемые объекты

Оценка основных средств осуществляется в отношении:

- Зданий.

- Сооружений.

- Передаточных устройств.

- Силовых машин и оборудования.

- Транспортных средств.

- Рабочих машин и оборудования.

- Инвентарю и инструментам.

В акте приемки-передачи должны присутствовать:

- Наименование объекта.

- Паспортные данные.

- Место эксплуатации.

- Заводской номер.

- Дата возведения и ввода в эксплуатацию.

- Первоначальная стоимость.

- Инвентарный номер.

- Сумма износа.

- Амортизационная норма на полное восстановление.

- Наименование поставщика.

- Источник финансирования или приобретения.

Документальное оформление

Бухгалтерия дополняет акт записью с указанием корреспонденции счетов, возникающей при осуществлении приемки-передачи. В соответствии со сведениями документа составляется инвентарная карточка. Она выступает как регистр аналитического учета средств. Наличие карточек обеспечивает возможность установления наличия ОС по каждой классификационной категории и отдельно по объектам, местам их нахождения и источникам приобретения. В регистры вносят все реквизиты, содержащиеся в акте, в том числе и характеристики важнейших принадлежностей и приспособлений. В процессе эксплуатации в карточку заносят даты и суммы выполненных капремонтов, реконструкции, модернизации, движения внутри производства, причину и время выбытия. При проведении повторной оценки ОС восстановительную стоимость отражают в разделе «Модернизация, реконструкция». При небольшом количестве активов операции с ними фиксируются в инвентарной книге.

Поступление и эксплуатация

При создании компании собственники решают вопрос по укомплектованию производства ОС. Если в учредительных документах предусматривается их внесение в уставной капитал, то они переходят к предприятию. В процессе деятельности компания пополняет свои активы для замены устаревших, износившихся объектов либо по иным причинам. Увеличение ОС должно отражаться в документации. Порядок, по которому это осуществляется, будет зависеть от того, на каких условиях и каким образом они были получены. Поступление ОС может быть за счет:

- Капвложений.

- Покупки у других компаний.

- Получения безвозмездно.

- Субсидий местных и федеральных органов.

- Внесения в качестве вклада.

- Получения в аренду.

- Оприходования излишков, выявленных при инвентаризации.

По участкам эксплуатации оценка и учет ОС осуществляются в инвентарных списках. В них вносят краткие сведения о каждом объекте. Каждый месяц итоговую информацию из инвентарных карточек переносят в учетные. Последние отражают сведения по движению ОС. Их ведут в разрезе групп активов. Карточки учета применяют вместо аналитических ведомостей по сч. «Основные средства». В этой связи общий итог по ним сверяется по результатам синтетической статистики этого счета.

Выбытие

Для его документального оформления должна быть проведена оценка эффективности основных средств. В числе возможных причин выбытия ОС можно отметить следующие:

- Непригодность к последующей эксплуатации ввиду невозможности исполнять функции, которые свойственны объекту, из-за технического состояния.

- Сдача в финансовую либо долгосрочную аренду.

- Реконструкция и техническое перевооружение.

- Продажа.

- Хищение.

- Безвозмездная передача, дарение или обмен.

- Влияние стихийных бедствий и прочее.

Оценка состояния ОС осуществляется в соответствии с актом списания. Оформление частичного или полного выбытия осуществляется по ф. ОС-4. Списание транспортных средств проводится с применением ф. ОС-4а. В документе указывается причина выбытия, техническое состояние, первоначальная ст-сть, сумма амортизации, расходы на списание, ст-сть материальных ценностей, которые получены при ликвидации объекта, а также результат выбытия.

Синтетическая статистика

Такой учет ведется для обобщения и оценки сведений по перемещению основных средств, принадлежащих компании и находящихся в эксплуатации, на консервации, в аренде, в запасе. Статистика ведется в денежном выражении. Синтетический учет осуществляется на счетах:

- «Основные средства» (сч. 01).

- «Прочие расходы и доходы» (сч. 91).

- «Амортизация ОС» (сч. 02).

Основные средства, которые приобретены за плату у иных предприятий и созданы внутри самой компании, отражаются на Дб сч. 01 и Кд сч. 08 («Вложения во внеоборотные фонды»). Активы, принятые безвозмездно, фиксируют на Дб сч. 08 и Кд сч. 98 («Прибыль предстоящих периодов»), на субсч. 98-2. Их стоимость в процессе начисления амортизации списывается с субсч. 98-2 в Кд 91. При выбытии накопленная сумма уменьшается на его первоначальную цену. Вместе с этим дебетуется сч. 02 и кредитуется сч. 01. В процессе выбытия активов при продаже по ДБ сч. 91 отражаются все затраты, а по КД — все поступления, связанные с этой операцией. К последним, в частности, относят стоимость лома, материалов, утиля, которые получены при ликвидации, выручку от продажи и так далее. Так, на сч. 91 образуется финансовый итог от выбытия активов. Каждый месяц он списывается на сч. 99 «Убытки и прибыли».

Остаточная стоимость

В случае продажи она отражается по Дб сч. 62 «Расчет с заказчиками и покупателями» либо 76 «Расчеты с разными кредиторами/дебиторами» и Кд сч. 91. Вместе с этим, остаточная стоимость ОС списывается с Кд сч. 01 в Дб сч. 91. Сумма амортизации фиксируется на сч. 02 в дебете и сч. 01 в кредите. В Дб сч. 91 списывается и сумма НДС по ОС, а также затраты по продаже с Кд сч. 23 и прочих. В случае безвозмездной передачи остаточная стоимость списывается с кредита сч. 01 в дебет сч. 91, а амортизация — в Дб сч. 02. Затраты на транспортировку, упаковку, демонтаж и прочие операции отражаются по дебету сч.91 с Кд соответствующих расчетных и прочих счетов. Финансовый итог от безвозмездной передачи активов списывается со сч. 91 на сч. 99.

www.syl.ru