Норму производственных запасов определяет вид запаса – 4.3.4. Определение оптимальных производственных запасов мт ресурсов на складах предприятия

8.Нормирование производственных запасов. Управление запасами на предприятиях

8.1. Виды запасов

Нормирование – обеспечение ресурсами в пределах нормы и установление самой нормы по соответствующим видам запасов. Количественная оценка запасов на предприятии определяется величиной денежных средств, обслуживающих оборот.

Нормирование в стоимостном выражении — это определение необходимой величины денежных средств по обеспечению нормальной бесперебойной деятельности по производству и реализации продукции. Если говорить о схеме нормирования, то процесс нормирования оборотных средств (ОС) — это определение минимальных запасов в днях и определение минимальной потребности в денежных средствах для формирования подобных запасов.

Материальные запасы – это ресурсы средств производства и предметов труда, предназначенных для обеспечения непрерывности общественного производства. Продукты труда, выйдя из производства вплоть до потребления, находятся в виде запасов.

Табл.8.1. Виды запасов

Вид запаса | За счет чего формируется |

1) Запасы готовой продукции на сбытовых складах предприятий | Увязка непрерывного выпуска с дискретностью отправки продукции. Необходимо накопить партию, упаковка, маркировка и оформление сопроводительной документации. |

2) Запасы в пути | |

3) Производственные запасы | Увязка непрерывного потребления средств производства с дискретностью их поступления от поставщиков. Это материальное поступление к потребителю, но ресурсы еще не подверглись обработке. Эти запасы хранятся, обычно на складах службы снабжения или в небольших количествах на рабочих местах в цехах. |

4) Запасы незавершенного производства | Создание условий для осуществления технических операций по производству новой продукции. Это материалы находящиеся на разных стадиях производственного процесса. |

5) Государственные запасы. | Обеспечение бесперебойного производства при непредвиденных обстоятельствах. |

Управление запасами включает: разработку научно-обоснованных норм запасов, их планирование, учет, анализ, контроль за фактическим состоянием и осуществление регулирования.

Центральное место занимает нормирование запасов.

Планирование предполагает расчет двух показателей: ожидаемый остаток на начало и переход запасов на конец планируемого периода. Это и производственные и собственные запасы.

Под нормой запаса следует понимать минимальное количество средств обеспечивающее непрерывное обращение производства.

Нормы запаса устанавливаются: в натуральных единицах (тонны, метры, штуки и т.д.), денежных и днях.

8.2. Методика нормирования производственных запасов

Производственные запасы делятся на текущий, страховой, подготовительный.

Текущий запас – питает производство в интервалах между поставками.

Подготовительный запас – позволяет осуществлять подготовку материалов к производству.

Страховой – обеспечивает производство в случаях отклоняющихся от запланированных условий поставок.

Важные факторы, определяющие интервалы поставок:

величина потребности предприятия в материалах;

периодичность изготовления и потребления продукции;

размеры транзитных и заказных норм;

грузоподъемность транспортных средств;

соотношение между транспортными и складскими поставками;

сезонность производства;

заготовок транспортировки и потреблению продукции.

Плановый интервал поставки в днях рассчитывается по формуле:

t=Нот/p,

где Нот– норма отпуска, отгрузки продукции в натуральном выражении;р– плановое среднесуточное потребление продукции.

,

,

где Мгод—потребность предприятия-изготовителя в ресурсах на год.

время, дни

Не всегда следует принимать норму текущего запаса равной половине интервала поставки.

1. Норму текущего запаса следует принимать равной 100%, если предприятие имеет небольшое количество поставщиков (1-2шт.) т.е. их поставки не перекрывают друг друга.

2. Если интервал поставки короткий (5-6дн.), то велика вероятность сбоя поставок и для того, чтобы обезопаситься, необходимо величину текущего запаса принять равной периодичности поступлений, т.е. 100%.

Как правило, при отсутствии договоров поставки за основу исчисления норм запасов сырья принимаются практически сложившиеся интервалы поставок.

В расчет не принимаются нетипичные поставки: чрезмерно крупные или чрезмерно мелкие.

Интервал поставки t = 360/ количество поступлений. (если нет отклонений в периодичности и количестве поставок) Поставки, приходящиеся на 1 день, приравниваются к 1 поставке.

В настоящее время широко используется статистический метод определения интервала продукции.

,

,

где tвзв — средневзвешенный интервал

поставок,t

На основании рассчитанных интервалов поставки норма запаса определяется по следующей формуле:

Чтобы исключить чрезмерное накопление запасов, устанавливают следующие ограничения:

норма текущего запаса не должна превышать 45 дней при годовой потребности не менее 1 транзитной нормы;

не превышать 15 дней при 4

Нормирование подготовительного запаса заключается в установлении необходимой величины материального ресурса который находится в стадии подготовки к производству.

Расчет норм состоит из расчета величины времени, которое необходимо для операции по выгрузке материалов из транспортных средств, их приемке, оформлению и подготовительной операции (сушка, размораживание, хим. очистка, рихтовка и т.д.) Эти операции предшествуют первым технологическим процессам (операциям).

Зподг = р (tоб + tсп),

Страховой запас зависит от многих факторов, которые практически учесть невозможно.

Основные причины образования страхового запаса:

— нарушение ритмичности производства;

— несвоевременная и неравномерная отгрузка материалов;

— задержки в процессе транспортировки;

— поставка некачественной продукции;

— нарушение комплектности и др.

Поэтому планирование осуществляется с использованием методов математической статистики и теории вероятности.

Широкое распространение получил метод, в основу которого положен расчет среднеквадратического отклонения интервала поставок от среднего времени (t).

По типовой методике страховой запас устанавливается в размере 25% максимального отклонения уровня от его средней величины.

Производственный запас определяется как сумма текущего, подготовительного и страхового запасов:

Зп = Зтек + Зподг + З

При нормировании производственных запасов необходимо учитывать их сезонные колебания. Например, потребление топливного мазута или льна на перерабатывающих предприятиях.

В этом случае расчет средней величины запаса не целесообразен. Определяется норма максимального запаса (Зсм).

Зсм= рТ,

где Т – перерыв в поступлении или потреблении данного материала в днях.

Зсд = Зсм — Мд – норма запаса на определенную дату,

где Мд– суммарный расход материала за период с момента поступления материалов до даты расхода.

studfiles.net

Виды норм материальных запасов — Мегаобучалка

Важным условием правильного формирования и рационального использования запасов становится нормирование запасов и расходов.

Нормы запаса характеризуют минимальные запасы материальных ценностей, которые необходимы предприятию для нормальной производственной деятельности и определяются в днях запаса или рублях. Нормы запаса рассчитываются для каждого вида сырья и материалов.

Нормирование материальных запасов тесно увязывается с нормами расхода материальных ресурсов.

Основная функция норм — измерительная, т.е. объективная мера затрат и результатов. С этой функцией связаны учетная функция, т.е. учет фактических затрат на производство, а также контрольная функция, при которой нормы служат экономическим эталоном для сравнения с фактическим расходом.

Норма — это предельно допустимая (максимальная или минимальная) величина расхода какого — либо ресурса на единицу продукции.

Нормы расхода материальных ресурсов делятся на индивидуальные и групповые. Индивидуальная норма определяет установленный расход сырья и материалов на производство одной детали, одного узла, комплекта, изделия, а групповая норма устанавливает расход сырья и материалов на производство укрупненной единицы или партии одноименной продукции.

По периоду действия нормы расходов материальных ресурсов делятся на:

— текущие нормы расхода устанавливают среднесуточную величину расхода материалов; используются в текущем и оперативно-календарном планировании.

— перспективные нормы предназначаются для более ограниченной номенклатуры материальных ресурсов; используются в средне и долгосрочном планировании.

В нормах расхода на производство продукции учитываются полезный расход элемента производственных запасов и технологически неизбежные потери и отходы. В норму не включаются:

• отходы и потери, вызванные отступлением от предусмотренного документацией сортамента, требований стандартов и технических условий по качеству элемента запасов;

• отходы и потери, вызванные отступлением от установленных регламентов, рецептур, технологии, а также неполадками в организации производства и снабжения;

• расход элемента производственных запасов, связанный с браком продукции.

Качество и обоснованность норм в значительной степени зависят от методов их разработки. Различают следующие методы нормирования:

1. Расчетно-аналитичесий метод предусматривает определение индивидуальных норм по данным конструкторско-технологической документации, рецептурам, регламентам, картам раскроя, опытно-промышленным испытаниям. При расчете норм учитывается снижение (повышение) вследствие изменения конструкторско-технологических и организационно-экономических условий на дату их внедрения.

2. Опытный метод разработки норм основан на данных замеров полезного расхода элементов производственных запасов, потерь и отходов, определяемых в производственных или лабораторных условиях.

3. Отчетно-статистический метод основан на использовании отчетных данных по использованию производственных запасов в прошлые периоды (за 3-5 лет) в аналогичных условиях с корректировкой на изменение условий. Это наиболее простой и наименее точный метод.

4. Экономико-математические методы основаны на применении теории вероятностей, линейной алгебры и ЭВМ. Для их применения нужен большой объем статистических данных по расходу запаса и факторам, определяющим величину расхода. Эти методы точнее отчетно-статистических.

5. Комбинированный метод — это одновременное применение перечисленных методов.

На предприятиях разработку, внедрение и систематическое обновление норм осуществляют различные цехи и функциональные службы: технические, экономические, производственные.

Различают следующие виды норм производственных запасов:

1. подготовительные,

2. текущие,

3. страховые,

4. серийные

5. резервные

6. сезонные

7.переходящие

Норма производственного запаса — это плановая величина (мера) необходимого уровня запаса материальных ресурсов для обеспечения ритмичного процесса производства. Методы расчета нормы производственного запаса дифференцируются в зависимости от того, являются ли они регулярными в течение года или сезонными.

При регулярных поставках норма производственного запаса определяется как плановая мера среднего уровня запаса между двумя смежными поставками и представляет сумму текущего, подготовительного и страхового. При регулярных поставках норма рассчитывается с учетом применения форм снабжения (транзитной или складской). При транзитной поставке определяется по норме текущей, подготовительной и страховой, при складской поставке норма запаса определяется по текущей и подготовительной.

Норма производственного запаса при регулярных поставках определяется по формуле:

Zтp — часть нормы производственного запаса при регулярных поставках, учитывающая необходимый запас у потребителя при транзитной форме снабжения в днях.

Zскл— часть нормы производственного запаса при регулярных поставках, учитывающая необходимый запас у потребителя при складской форме снабжения в днях.

Ртр — доля потребности в материале, обеспечиваемая транзитными поставками в долях единицы.

Рскл — доля потребности в материале, обеспечиваемая складскими поставками в долях единицы.

Вскл Втр — среднесуточный расход материалов в натуральных единицах при складских и транзитных поставках.

При сезонных поставках норма производственного запаса определяется по формуле:

N’з.c. — сезонная составляющая нормы производственного запаса в днях.

N’з.п. — подготовительная составляющая нормы производственного запаса в днях.

Метод определения сезонной составляющей зависит от транспортной схемы доставки.

Подготовительная — это часть нормы производственного запаса, обеспечивающая непрерывность производственной деятельности в определенный период времени, необходимого для выгрузки, приемки и подготовки материала к запуску производства.

Подготовительная норма определяется как сумма времени, необходимого на выполнение операций от подготовки материала к запуску в производство.

Текущая — это часть нормы производственного запаса, обеспечивающая непрерывность производственной деятельности при равномерном поступлении и расходовании материальных ресурсов.

Текущая норма используется для расчета и анализа нормы производственного запаса и рассчитывается в следующей последовательности:

1. На основании карточки складского учета определяется частота поставок потребителю в год;

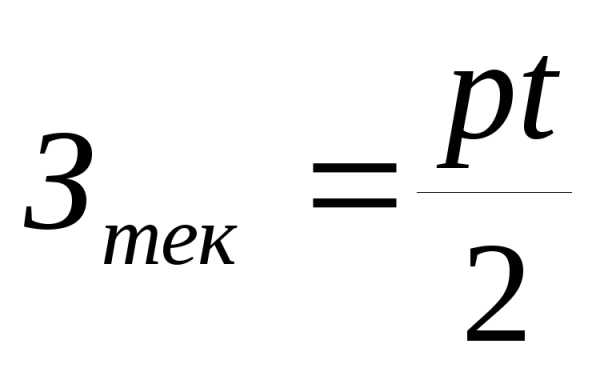

2. Определяется средний интервал между поставками Тср= 365 / n, n — частота поставок. Текущая норма составляет половину среднего интервала между поставками.

Если частота поставок менее пяти дней, норма текущего запаса может быть равной интервалу поставки, так как задержка с получением таких материалов всего на один день может нарушить бесперебойную работу предприятия.

Средний текущий запас важный показатель контроля запасов, характеризующий среднюю величину средств, вложенных в запасы и среднюю стоимость их содержания.

Для удовлетворения спроса в любой момент, независимо от издержек в поставках или скачках заказов, в систему управления включаются страховые запасы. Страховой запас предусмотрен для предупреждения последствий, связанных со сбоями в снабжении, например, задержка материалов в пути, нарушение поставщиком условий и др. Норма страхового запаса устанавливается по каждому виду материалов в пределах 30-50% от нормы текущего запаса, в зависимости от частоты поставок, численности и отдаленности поставщиков. Факторы, влияющие на размер страховых запасов, подразделяются на две группы — связанные с колебаниями спроса и определяемые условиями поставки. Учет первой группы факторов связан с прогнозированием величины спроса и вероятных величин отклонения спроса в расчетном периоде. Влияние второй группы факторов выражается в отклонениях интервалов поставок от заданных в системе из-за нарушения ритмичности производства, опоздании подачи транспорта, задержек в пути и т.д. Все эти отклонения называются случайными и не зависящими одна от другой причинами, поэтому моделирование закономерностей этих отклонений выполняют по методологии изучения случайных массовых явлений.

Соотношение между текущими запасами, их расходом, пополнением и страховым запасом рассчитывается для каждого наименования по следующей модели:

Запас страховой > Запас текущий — Неудовлетворенные заявки +

+ Поставки ожидаемые — Спрос прогнозируемый

При этом:

Запас текущий = Спрос прогнозируемый х Период времени.

Серийный запас образуется вследствие округления в сторону большего, чем заказано, количества материалов для закупки и производства, но не ниже определенного минимума размеров серии.

К резервным запасам относятся запасы, создаваемые на случай ожидаемых изменений спроса или предложения на ту или иную продукцию, например, в связи с трудовыми конфликтами, повышением цен или отложенным спросом. Они служат своего рода «аварийным» источником снабжения, когда спрос превышает ожидания. Резервные запасы в свою очередь подразделяются на подготовительные (буферные) и гарантийные (страховые) запасы. К первой категории относятся запасы товарных средств производства, которые формируются в случае необходимости подготовить материальные ресурсы к отпуску потребителям; ко второй категории — запасы, предназначенные для снабжения потребителя в случае непредвиденных обстоятельств (задержки поставок в пути). Размер гарантийных запасов — величина постоянная, при нормальных условиях работы эти запасы неприкосновенны. Определение точного уровня необходимых резервов зависит от трех факторов:

возможного колебания сроков восстановления уровня запасов;

колебания спроса на соответствующие товары на протяжении срока реализации заказа;

осуществляемой данным предприятием стратегии обслуживания заказчиков.

Сезонные запасы образуются при сезонном характере производства продуктов, их потреблении или транспортировки. Сезонные запасы обеспечивают нормальную работу предприятия во время сезонного перерыва в производстве, потреблении или в транспортировке продукции.

Переходящие (переходные) запасы — остатки материальных ресурсов на конец отчетного периода. Они предназначаются для обеспечения непрерывности производства и потребления в отчетном и следующем за отчетным периодом до очередной поставки. При длительных сроках реализации заказов (например, при больших промежутках времени между изготовлением товара и его потреблением в готовом виде на складе) общее количество технологических запасов окажется сравнительно большим. Точно также при больших временных интервалах между моментом выхода товара со склада и моментом его получения заказчиком будет накапливаться большое количество переходных запасов. Для вычисления среднего количества технологических запасов в данной системе материально-технического обеспечения в целом используется следующая формула:

J = S*T, где

J — общий объем технологических запасов, находящихся в процессе транспортировки;

S — средняя норма продаж этих запасов на тот или иной период времени;

Т — среднее время транспортировки.

Планирование материально-технического обеспечения (МТО)

Ресурсы МТО связаны с обеспечением потребности предприятия в сырье, материалах, топливе, энергии, запасных частях и оборудовании. Исходя из сложных условий взаимоотношений с хозяйствующими субъектами, российские фирмы вынуждены формировать запасы МТО в необходимых количествах.

Планирование МТО предполагает упорядочение системы снабжения фирм необходимыми ресурсами для выполнения хозяйственных договоров и государственных заказов, определенных производственной программой предприятия.

Источниками ресурсов МТО могут быть:

• Полуфабрикаты и услуги собственного производства.

• Продукция и услуги других предприятий, предоставляемые в соответствии с хозяйственными связями краткосрочного или длительного действия.

• Различные системы, обеспечивающие топливом, энергией, водой.

Гарантией стабильности обеспечения предприятия предметами МТО являются хозяйственные договоры, где отражаются технические характеристики ресурса, цены на ресурсы, условия снабжения, санкции и штрафы за невыполнение обязательств.

Задачами плана МТО являются:

• Формирование оптимального объема ресурсов для выполнения планов производства и капитального строительства;

• Предварительное изучение рынка сырья, его конъюнктуры, долгосрочных хозяйственных связей с поставщиками ресурсов;

• Проведение расчетов экономической эффективности по обоснованию целесообразности использования альтернативных видов ресурсов.

• Рациональное использование материально-технических ресурсов, так как это составляет примерно 70% затрат.

• Использование отходов производства и вторичных энергетических ресурсов.

Структура плана МТО включает следующие разделы:

§ Составление номенклатуры-ценника на предметы МТО, где отражается:

- Совокупность требований к ресурсам;

- Частота поставок ресурсов;

- Цена ресурсов.

§ Определение потребности в предметах МТО на плановый период в натуральном и стоимостном выражении;

§ Определение запасов;

§ Определение объемов заготовки предметов МТО;

§ Формирование планово-заготовительных цен;

§ Составление сводного баланса МТО.

megaobuchalka.ru

Норма — производственный запас — Большая Энциклопедия Нефти и Газа, статья, страница 1

Норма — производственный запас

Cтраница 1

Нормы производственных запасов разрабатываются в целом по Главнефтеснабу РСФСР на основании Методики определения норм производственных запасов сырья и материалов, составленной НИИПиН при Госплане СССР, и расчетов по предприятиям в относительных величинах — в днях производственного потребления соответствующих видов сырья, материалов и топлива. [1]

Нормы производственных запасов по министерству, ведомству СССР и союзной республике определяются на основе расчетов норм по предприятиям ( стройкам) — представителям, наиболее полно характеризующим каждую из подотраслей, входящую в систему данного фондодержателя, и наиболее объективно представляющим характерные для данного производства условия поставок и расхода материальных ресурсов. В условиях действия АСН нормы производственных запасов должны определяться расчетом по всем предприятиям ( стройкам) находящимся на балансе фондодержателя. [2]

Норма производственных запасов в днях предусматривает образование транспортного, подготовительного, текущего складского и гарантийного запасов. Транспортпый запас в днях равен времени от даты акцепта расчетного документа поставщика до даты прибытия материалов на предприятие. Рациональное распределение поставщиков и потребителей и ускорение перевозки грузов приводят к сокращению или ликвидации транспортного запаса и тем самым способствуют ускорению оборачиваемости оборотных средств. Кроме того, материалы требуют иногда спец. [3]

Нормы производственных запасов по Главнефтеснабу РСФСР в целом утверждаются Госпланом РСФСР по представлении ЦЭНИИ при Госплане РСФСР. [4]

Норма производственного запаса в днях состоит из следующих видов: транспортный, подготовительный, текущий складской, страховой и сезонный запас. [5]

Норма производственного запаса — это показатель, характеризующий отношение запасов тех или иных материальных ценностей к их суточной ( дневной) потребности при нормальной деятельности предприятия. Норма производственного запаса измеряется в днях среднесуточного потребления сырья, материалов определенного вида. [6]

Норма производственного запаса — это плановое количество материальных ресурсов, находящееся в производственных объединениях и обеспечивающее бесперебойное и ритмичное протекание производственных процессов в добыче нефти и газа, при бурении скважин, обустройстве нефтяных месторождений и выполнении других работ-связанных с разработкой и эксплуатацией нефтяных и газовых месторождений и площадей. [7]

Норма производственного запаса по регулярным поставкам — транзитным, складским, смешанным поставкам ( специфицированная, видовая, по номенклатурной группе) — это установленное, экономически обоснованное среднее значение ежесуточных остатков рассматриваемого материального ресурса ( соответственно марки, вида, номенклатурной группы) в течение года у предприятия-потребителя, минимально необходимое и достаточное для обеспечения бесперебойного процесса производства в регламентированных условиях организации процессов снабжения и расхода этого ресурса. [8]

Нормы производственных запасов имеют директивный характер и устанавливаются для производственных объединений Министерством нефтяной промышленности. Они классифицируются по периоду действия, по масштабу применения и по степени укрупнения измерителя норм. По периоду действия устанавливаются нормы запасов на квартал, год и длительную перспективу. По масштабу применения — на первичные, устанавливаемые для отдельных предприятий и объединений, и сводные — по министерству. [9]

Норма производственного запаса по сезонным поставкам ( специфицированная, видовая, по номенклатурной группе) — это установленное, экономически обоснованное значение запаса материального ресурса ( соответственно марки, вида, номенклатурной группы) на конец текущего года, накопленного за период между окончанием навигации ( или началом функционирования зимника) в текущем году и началом следующего за текущим плановым годом, минимально необходимое и достаточное для обеспечения бесперебойного процесса производства в регламентированных условиях организации процесса расхода этого ресурса в течение сезонного перерыва в снабжении — в промежутке времени функционирования предприятия-потребителя от начала планового года до открытия сезонного маршрута ( навигации, зимника) в этом же плановом периоде. [10]

Норма производственного запаса, рассчитанная и утвержденная в днях ( среднесуточного расхода) по регулярным и сезонным поставкам, показывает, на сколько суток хватит рассматриваемой марки материального ресурса, находящегося на складе, чтобы обеспечить при сложившихся режимах его поступления и потребления бесперебойный процесс производства ( добычи) готовой продукции, на которую он расходуется. [11]

Норма производственного запаса при сезонных поставках слагается из двух частей: сезонной и подготовительной составляющих. [12]

Нормы производственных запасов рассчитывают на основе фактических ланных об объемах поступления, расходования и остатков материалов в от-четном году. Это является одним из главных недостатков используемого метода, так как имевшие место в прошлом недостатки в организации мате — 1риально — технического снабжения предприятий в основном переносятся в планируемый период и узакониваются в утверждаемой норме. [13]

Норма производственного запаса — это показатель, характеризующий отношение запасов тех или иных материальных ценностей к их суточной ( дневной) потребности при нормальной деятельности предприятия. Норма производственного запаса измеряется в днях среднесуточного потребления сырья, материалов определенного вида. Норматив оборотных средств — это денежное выражение стоимости минимально необходимого предприятию среднего запаса ( среднего остатка) товарно-материальных ценностей. Норматив представляет собой произведение суточной величины затрат ( в денежном выражении) и нормы производственных запасов. [14]

Нормы производственных запасов в натуральном выражении определяют умножением нормы среднегодового запаса в днях ( табл. 12) на среднесуточный расход данных материалов в планируемом периоде. В свою очередь среднесуточный их расход исчисляют делением годового расхода на 365 сут. Нормы расхода и запасов материалов дифференцируют по отдельным группам. [15]

Страницы: 1 2 3 4

www.ngpedia.ru

2. Основные системы управления запасами предприятия

2.1 Нормирование производственных запасов

Управление запасами заключается в решении двух основных задач [1, с. 188]:

— определение размера необходимого запаса, то есть нормы запаса;

— создание системы контроля за фактическим размером запаса и своевременным его пополнением в соответствии с установленной нормой.

Минимально необходимый уровень производственных запасов сырья, материалов и комплектующих изделий является непременным условием для обеспечения ритмичной и бесперебойной работы предприятия при наименьших затратах.

При планировании запасов следует исходить из расширения оптовой торговли средствами производства и прямых длительных хозяйственных связей между потребителями и поставщиками. При этом должно быть уделено достаточное внимание установлению рациональных норм запасов в условиях оптимального сочетания транзитного и складского снабжения.

Производственные запасы измеряются в относительных и абсолютных величинах. В относительных величинах объем запаса измеряется обеспечиваемым им количеством дней производственного потребления соответствующего вида материалов. Абсолютная величина запаса определяется в натуральных единицах измерения (тоннах, килограммах, погонных и кубических метрах, штуках). При разработке плана материально-технического снабжения нормы производственных запасов рассчитываются как нормы переходящих запасов на начало года, следующего за плановым, и предназначаются для определения годовой потребности в важнейших материальных ресурсах, обеспечивающих бесперебойную работу предприятий. Эти нормы должны разрабатываться в разрезе номенклатурных групп продукции, установленных для ее распределения. Кроме норм переходящих производственных запасов на предприятиях должны разрабатываться оперативные нормы запасов по каждой разновидности продукции для текущего регулирования процесса снабжения.

При нормировании производственный запас подразделяется на текущую, подготовительную и страховую части. В соответствующих случаях производственный запас формируется в виде сезонного запаса с подразделением на такие же составные части.

Текущий запас предназначается для бесперебойного обеспечения производства в период между двумя очередными поставками. По всем разновидностям сырья и материалов, в отношении которых можно на основании календарных (внутримесячных) графиков поставки определить конкретные плановые сроки поступления, норма текущего запаса должна быть равна количеству дней от 1 января до даты первого поступления в новом, следующем за плановым году.

Нормирование текущего запаса заключается в нахождении максимальной величины потребности производства в материальных ценностях между двумя очередными поставками. Данная потребность определяется как произведение среднесуточного расхода на интервал поставки [6, с. 180]:

ТЗ = RСУТ · J, (1)

где ТЗ – текущий запас;

RСУТ – среднесуточный расход материалов;

J – интервал поставок, дни.

В свою очередь среднесуточный расход находится путем деления общей потребности в материале (ПГ, ПКВ, ПМ – соответственно годовая, квартальная и месячная потребности) на округленное количество календарных дней в плановом периоде [15, с. 136]:

RСУТ = ПГ (ПКВ, ПМ) / 360 (90, 30), (2)

В зависимости от конкретных условий производства, обращения и потребления материалов интервал поставки определяется несколькими методами. В тех случаях, когда интервалы поставки зависят от минимальной нормы отпуска данного материала В (транзитной или заказной), их величина находится делением этой нормы на среднесуточный расход:

J = В / RСУТ, (3)

Во многих случаях партия поставки определяется грузоподъемностью транспортных средств, которыми осуществляется перевозка грузов, в связи с необходимостью их полной загрузки. В этом случае интервал поставки находится делением грузоподъемности Г на среднесуточный расход:

J = Г / RСУТ, (4)

Интервал поставки часто определяется периодичностью производства данного материала у поставщика. В таких случаях он будет равен, как правило, длительности перерыва в производстве данного материала у поставщика.

В тех случаях, когда поступающие материальные ценности не удовлетворяют требованиям технологического процесса и до запуска в производство должны пройти соответствующую обработку создается технологический (подготовительный) запас.

Технологический (подготовительный) запас рассчитывается на основе нормативов времени для осуществления подготовительных операций, или на основании статистических данных и наблюдений за фактическими затратами времени на подготовку материалов к выдаче в прошлом периоде (хронометража) [6, 180].

Подготовительный запас необходим на время подготовки прибывающих на предприятие материалов к производственному потреблению. Если для этого не требуется специальных операций по предварительной технологической обработке материалов, подготовительный запас принимается равным одному дню. При специальных подготовительных операциях нормы подготовительных запасов определяются исходя из минимального времени, необходимого для этих операций в соответствии с технологией и порядком их выполнения.

Страховой запас предназначается для бесперебойного обеспечения производства материалами при отклонениях от принятых интервалов поставки. Это связано с правом поставщика отгружать материалы потребителю в любом количестве (в пределах, обусловленных заказом или договором) и в любой день установленного заказом периода поставок (месяца), а также с возможными случаями нарушения по «непредвиденным обстоятельствам сроков поставки и доставки грузов по вине поставщиков и транспорта.

Страховой запас в самом общем виде определяется как произведение среднесуточного расхода материала на разрыв в интервале поставок деленное на два:

СЗ = RСУТ · (JФ – JПЛ) / 0,5, (5)

где СЗ – страховой запас;

JФ, JПЛ – соответственно фактический и плановый интервал поставок.

При укрупненной оценке он может приниматься в размере 50% текущего запаса. В случае, когда промышленное предприятие расположено вдали от транспортных путей, либо используются нестандартные, уникальные материалы, норма страхового запаса может быть увеличена до 100%.

При транзитных поставках нормы страховых запасов должны устанавливаться, как правило, в пределах величины норм текущих запасов, но не свыше 15 дней. Установленные таким образом нормы страхового запаса в сочетании с нормами текущего запаса гарантируют потребителю бесперебойное обеспечение производства во всех случаях, когда все разновидности сырья или материалов, получаемые с интервалами до 30 дней, поступят в последний день интервала поставки, а при величине интервала свыше 30 дней — в последний день месяца поставки.

Возникновение страхового запаса обусловлено нарушением в поставках материала со стороны поставщика. В случае, если это нарушение связано с транспортной организацией, создается транспортный запас, включающий те оборотные фонды, которые отвлекаются со дня оплаты счета поставщика и до прибытия груза на склад. Транспортный запас рассчитывается так же, как и страховой запас:

ТРЗ = RСУТ (JФ – JПЛ) / 0,5 , (6)

где ТРЗ– транспортный запас.

Величина сезонных запасов устанавливается по данным о фактических условиях поступления и потребности материалов.

Таким образом, норма запаса конкретного материала определяется по формуле:

Н = ТЗ + СЗ + ПЗ, (7)

где Н – совокупная норма запаса материала;

ПЗ – норма подготовительного запаса;

Метод технико-экономических расчетов позволяет достаточно точно определять необходимый размер запасов, однако трудоемкость его велика.

Суть экономико-математических методов нормирования запасов состоит в следующем:

Спрос на товары или продукцию чаще всего представляет собой случайный процесс, который может быть описан методами математической статистики. Одним из наиболее простых экономико-математических методов определения размера запаса является метод экстраполяции (сглаживания), который позволяет перенести темпы, сложившиеся в образовании запасов в прошлом, на будущее. Например, имея информацию о размере запасов за прошедшие четыре периода, на основе метода экстраполяции можно определить размер запасов на предстоящий период по формуле[1, с. 190]:

Y5 =0,5(2Y4+Yз-Y1), (8)

где Y1, Y3, Y4 (уровни запаса (в сумме, днях или процентах к обороту), соответственно, за первый, третий и четвертый периоды;

Y5 — нормативный уровень запаса на предстоящий, пятый период.

Прогноз уровня запасов для шестого периода (Y6) можно сделать, используя формулу:

Y6 =0,5(2Y5+Y4-Y2), (9)

Таким образом, определив минимальное количество материальных ресурсов, которое должно постоянно находиться на складе менеджерам предприятия необходимо перейти к разработке системы контроля за состоянием запасов.

studfiles.net

Производственные запасы материальных ресурсов и их нормирование.

⇐ ПредыдущаяСтр 21 из 27Следующая ⇒Производственные запасы — это средства производства, поступившие на склады предприятия, но еще не вовлеченные в производственный процесс. Создание таких запасов позволяет обеспечивать отпуск материалов в цехи и на рабочие места в соответствии с требованиями технологического процесса. Следует отметить, что на создание запасов отвлекается значительное количество материальных ресурсов.

Нормирование производственных запасов — это определение их минимального размера по видам материальных ресурсов для бесперебойного обеспечения производства. При нормировании производственных запасов сначала определяются нормы производственных запасов в днях, а затем в натуральном и денежном выражении.

Норма запаса в днях устанавливается на основе следующих данных.

1) Нахождение материалов в пути (транспортный запас). Определяется как разница между временем транспортировки груза от поставщика к потребителю и временем оборота платежных документов.

2) Приемка, разгрузка, складирование и анализ качества поступающих материалов (подготовительный запас). Он определяется на основе расчетного или фактического времени за отчетный период, скорректированного с учетом организационно-технических мероприятий по механизации погрузочно-разгрузочных работ.

3) Технологическая подготовка материалов к производству (технологический запас). Образуется в том случае, если до начала производства требуется предварительная обработка материалов (сушка древесины на мебельных фабриках). Определяется па основе нормативов времени для данных операций.

4) Пребывание материалов на складе (текущий запас). Удовлетворяет текущую потребность производства, обеспечивает ритмичную работу между очередными поставками материалов. Определяется умножением среднесуточной нормы потребления материала на плановый кратный интервал между двумя очередными поставками.

5) Резерв на случай перебоев в снабжении и увеличение выпуска продукции (страховой или гарантийный запас). Характеризуется относительно постоянной величиной и восстанавливается после получения очередной партии материалов. Норматив страхового запаса материалов определяется по интервалу отставания поставок или по фактическим данным о поступлении материалов.

Общая норма производственных запасов по видам материальных ресурсов (в днях) определяется суммированием указанных видов запасов;

Норматив производственных запасов в натуральном выражении по каждому виду материальных ресурсов определяет произведение норматива в днях на их однодневный расход в натуральном выражении.

81 Организация снабжения материальными ресурсами производственных цехов и участков. Расчет лимита материальных ресурсов.

Снабжение цехов материалами осуществляется в полном соответствии с установленными лимитами и конкретными особенностями производства. Последние учитываются при разработке графиков подач, на основе которых материалы доставляются в цехи. Лимит устанавливается исходя из производственной программы цеха и специфицированных норм расхода.

Расчет выполняется в натуральных показателях. Потребность в материалах для выполнения производственного задания определяется путем умножения программы производства на нормы расхода по соответствующим изделиям.

Фактический расход на основное производство и ремонтно-эксплуатационные нужды рассчитывается путем умножения фактических объемов работ на действующие в данном периоде нормы расхода материальных ресурсов.

Установленный лимит фиксируется в план-карте, лимитной карте, лимитной или заборной ведомости, которые направляются складу и цеху-потребителю.

mykonspekts.ru

виды запасов, формирование норм расхода, нормирование запасов

Производственные запасы подразделяются:

5. текущие Зтек – создаются на предприятии для обеспечения бесперебойной работы предприятия. Величина Зтек зависит от частоты (интервала) поставок данного материала и рассчитывается как половина интервала между двумя поставками (если интервал >5 дней, если интервал от 1 до 5 дней, то в размере полной продолжительности интервала).

6. страховые Зстр — – создаются на предприятии, на случай нарушения плановых условий поставки. Величина Зстр в половинном размере от Зтек.

7. подготовительные Зподг – это время необходимое для приемки, разгрузки, сортировки и складирования материалов.

8. транспортные ЗЗтр – создаются на предприятии, удаленных от баз снабжения на значительное расстояние. Определяются по нормам или фактическим данным пребывания материала в пути (в днях) за минусом почтового пробега платежных документов.

Норма производственного запаса рассчитывается:

Норма на производственные запасы сырья и материалов определяется количеством дней, на которое предприятию необходимы оборотные средства, чтобы обеспечить своевременную оплату счетов за поставляемые материалы:

, где Р – это однодневный расход сырья и материалов.

Нормативные затраты представляют собой тщательно рассчитанные предопределенные (стандартные) затраты, которые выражаются обычно в расчете на единицу готовой продукции.

В общем случае нормативные затраты включают три элемента производственных затрат. Каждый из них можно представить в виде двух составляющих — натуральной и стоимостной для прямых и переменной и постоянной для косвенных затрат.

1. Прямые материальные затраты.

1.1. Нормативная цена основных материалов.

1.2. Нормативное количество основных материалов.

2. Прямые затраты труда.

2.1. Нормативное рабочее время (по прямым трудозатратам).

2.2. Нормативная ставка прямой оплаты труда.

3. Общепроизводственные расходы.

3.1. Нормативный коэффициент переменных общепроизводственных расходов.

3.2. Нормативный коэффициент постоянных общепроизводственных расходов.

Производственные запасы — группа, включающая сырье, основные материалы, покупные полуфабрикаты, топливо, тару, запасные части.

Нормативы запасов устанавливают так, чтобы на предприятии были следующие виды запасов:

- текущий запас — основной вид запаса, поэтому норма оборотных средств в текущем запасе является главной определяющей величиной всей нормы запаса в днях. На размер текущего запаса влияет периодичность поставок материалов по договору с поставщиками (цикл снабжения), а также объем их потребления в производстве.

Норма оборотных средств принимается, как правило, в размере 50 % от среднего цикла снабжения, что обусловлено поставкой материалов поставщиками в разное время;

- страховой запас. Необходим на каждом предприятии для гарантии непрерывности процесса производства в случае нарушения условий и сроков поставок материалов поставщиками. Он принимается, как правило, в размере 50 % нормы оборотных средств в текущем запасе, но может быть и меньше в зависимости от месторасположения поставщиков;

- транспортный запас. Создается на период разрыва между сроком грузооборота и документооборота;

- технологический запас. Создается на период времени для подготовки материалов к производству, включая время на анализ и лабораторные испытания.

По группам запасов нормативы устанавливаются следующим образом:

- норматив оборотных средств по группе вспомогательных материалов определяется путем умножения однодневного их расхода в производстве на общую норму запаса в днях;

- норматив оборотных средств в запасах топлива устанавливается аналогично нормативу по сырью, основным материалам и покупным полуфабрикатам, т. е. исходя из нормы запаса в днях и однодневного расхода как на производственные, так и на непроизводственные нужды;

- норматив оборотных средств по таре равен сумме произведений однодневного оборота (расхода) тары по видам на норму запаса в днях;

- нормирование оборотных средств на запасные части для ремонта. Нормирование производится в зависимости от групп оборудования. К первой группе относится оборудование, на которое разработаны типовые нормы оборотных средств по запасным частям.

Ко второй — крупное, уникальное, в том числе импортное, оборудование, на которое не разработаны типовые нормы. К третьей — мелкое единичное оборудование, на которое также не установлены типовые нормы.

Норматив оборотных средств по запасным частям для первой группы оборудования определяется как произведение типовых норм и количества данного оборудования с учетом коэффициентов понижения, которые уточняют потребность в оборотных средствах при наличии однотипного оборудования и взаимозаменяемых деталей.

Норматив по запасным частям для ремонта третьей группы оборудования устанавливается методом укрупненного расчета исходя из соотношения средних фактических остатков запасных частей за отчетный год и среднегодовой стоимости действовавшего оборудования и транспортных средств.

Норматив оборотных средств по запасным частям в целом равен сумме нормативов по трем группам оборудования.

students-library.com

6.4. Нормирование производственных запасов материальных ресурсов

6.4. Нормирование производственных запасов материальных ресурсов

Производственными запасами называются материальные ресурсы, которые уже поступили на предприятие, но еще не подверглись первой производственной операции. Размер производственных запасов материалов устанавливается с таким расчетом, чтобы в запасах находилось лишь минимальное количество материалов, необходимое для ритмичной и бесперебойной работы предприятия. Производственные запасы измеряются в относительных и абсолютных величинах. В относительных величинах объем запаса измеряется количеством дней производственного потребления соответствующего вида материалов. Абсолютная величина запаса определяется в натуральных единицах измерения (тоннах, килограммах, погонных и кубических метрах, штуках и т.д.).

В зависимости от назначения, необходимости подготовки материала к использованию в производстве производственный запас делится на текущий, подготовительный и страховой.

Текущий запас предназначается для бесперебойного обеспечения производства в период между двумя очередными поставками материала.

Подготовительный запас необходим на время подготовки пребывающих на предприятие материалов к производственному потреблению. Если для этого не требуется специальных операций по предварительной технологической обработке материалов, подготовительный запас принимается равным одному дню, а при определении нормы запаса на ведомственных базах – в размере двух дней.

Страховой запас предназначается для бесперебойного обеспечения производства материалами при отклонениях от принятых интервалов поставки.

Нормы производственных запасов определяются с учетом следующих форм поставок:

— транзитные поставки с предприятий-изготовителей;

— складские поставки с оптовых и ведомственных баз;

— сезонные поставки.

Исходной информацией для расчета норм производственного запаса при транзитных поставках служат данные карточек складского учета о фактическом поступлении и расходе каждого типосорторазмера материала за отчетный год, на основании которых определяется зависимость изменений уровня запаса сырья и материалов на складе предприятия от характера их поступления и расходования.

Норма текущего запаса определяется делением средневзвешенной величины текущего запаса в натуральном выражении на среднесуточное потребление в анализируемом году.

Норма страхового запаса определяется как частное от деления четвертой части максимального отклонения уровня запаса перед поставками от его среднего значения на среднесуточный расход материала в анализируемом периоде.

Норма текущего запаса при складских поставках равна половине частного от деления 365 дней на фактическое количество поставок, но не более 45 дней при годовом объеме поступления менее одной транзитной нормы и не более 15 дней при годовом объеме поступления от одной, но менее четырех норм.

Норма производственного запаса при транзитных поставках представляет собой сумму норм текущего, страхового и подготовительных запасов, а при складских поставках – сумму текущего и подготовительных запасов.

Норма производственного запаса при сезонных поставках определяется количеством дней от даты начала накопления материала в пункте отправки до даты поступления его первой партии к потребителю.

Расчет норм запасов на промышленном предприятии производится дифференцированно по типосорторазмерам материала с последующим укрупнением норм по номенклатурным группам и видам материалов. При сезонных поставках сырья и материалов норма запаса определяется по номенклатурной группе или виду сырья и материалов.

ebooks.grsu.by