Не относятся к финансовым вложениям – 4. Финансовые вложения организации: понятие, условия признания, оценка

Ответы@Mail.Ru: Финансовые вложения — что к ним относятся?

Финансовые вложения –это отвлеченные средств, призванные приносить предприятию доход в течение определенного времени.К финансовым вложениям относят: вклады в уставные капиталы других предприятий (в том числе дочерних) , в ценные бумаги (акции, облигации) других предприятий, в процентные облигации государственных и местных займов, на депозитные счета банков, в сберегательные сертификаты; займы, предоставленные другим организациям; вложения имущества по договорам о совместной деятельности. Документами, подтверждающими совершенные финансовые вложения, являются полученные акции, сертификаты, облигации, свидетельства на суммы произведенных вкладов, договоры на предоставление займов. Финансовые вложения, не подтвержденные документально, должны учитываться обособленно.

Финансовые вложения классифицируют по различным признакам: по связи с уставным капиталом, формам собственности, срокам на которые они произведены и др.

В зависимости от связи с уставным капиталом различают финансовые вложения с целью образования уставного капитала и долговые.

К вложениям с целью образования уставного капитала относят акции, вклады в уставные капиталы других организаций и инвестиционные сертификаты, подтверждающие долю участия в инвестиционном фонде и дающие право на получение дохода от ценных бумаг, составляющих инвестиционный фонд.

К долговым ценным бумагам относят облигации, закладные, депозитные и сберегательные сертификаты.

По формам собственности различают государственные и негосударственные ценные бумаги.

В зависимости от срока, на который произведены финансовые вложения, они подразделяются на долгосрочные (вложения на срок более 1 года) и краткосрочные (вложения на срок до 1 года) .

Для учета финансовых вложений используют активные счет 58 «Краткосрочные финансовые вложения» . Дебетовое сальдо показывает сумму краткосрочных финансовых вложений на начало и конец отчетного периода. По дебетуотражают операции по приобретению ценных бумаг, вклады в уставные капиталы, суммы предоставленных займов, по кредиту – операции по погашению, выкупу, продаже ценных бумаг, суммы возвращенных займов.

otvet.mail.ru

Финансовые вложения и их виды. Учет финансовых вложений :: BusinessMan.ru

Когда у юридического лица имеются в наличии свободные финансовые ресурсы, у него есть несколько путей их использования. Можно создать резервный фонд, можно потратить их на покупку нового, более современного оборудования или вложить их в другое предприятие. Последний вариант называется «финансовые вложения в развитие» или, иными словами, «инвестиции». Об этом и пойдет речь далее.

Роль финансовых вложений

Вкладывать свои деньги в чужое дело всегда рискованно. Прежде чем решиться на такой шаг, нужно внимательно изучить рынок, положение фирмы на нем, какие у нее перспективы и проблемы. Если это новая идея, то, конечно же, подробно рассматривается бизнес-план, анализируются прогнозы и временные рамки возврата денег. Порой в этом непростом вопросе не обойтись без помощи специалистов, которые оценят степень риска и предложат наиболее выгодные варианты.

В любом случае финансовые вложения — это двигатель прогресса. Чем больше инвестиции (неважно, в какой сфере), тем больше шансов усовершенствоваться, а значит, повысить свою конкурентоспособность, положение на рынке, качество товаров, заработную плату работникам и так далее по цепочке. Самые развитые страны с высоким уровнем жизни — те, которым доверяют свои финансы другие государства.

Что можно отнести к финансовым вложениям

В бухгалтерском учете принято считать, что финансовыми вложениями являются:

- Ценные бумаги, выданные государственными или соответствующими муниципальными органами.

- Ценные бумаги посторонних организаций, на которых обязательно проставляется дата погашения и стоимость с процентами.

- Это могут быть простые вклады других фирм, даже дочерних.

- Финансовыми вложениями считаются займы одной организации другим.

- Депозиты в банках.

- Вклады в уставный фонд товариществ.

Условия существования финансовых вложений

Учет финансовых вложений в бухгалтерии будет осуществляться в том случае, если будут соблюдены некоторые условия. Во-первых, необходимо предоставить официально оформленные и подписанные документы, свидетельствующие о получении денежных средств и обязующие вернуть их с процентами.

Во-вторых, любая организация, предоставляющая инвестиции, должна понимать, что вместе с займами она получает финансовые риски:

- увеличения цены и обесценивания денег;

- неплатежеспособности должника;

- объявления фирмы-заемщика банкротом и т. д.

И третье условие, которому должны соответствовать финансовые вложения: они обязаны приносить организации экономическую выгоду. Обычно она выражается в виде дохода в будущем времени и имеет форму процентов от инвестированной суммы.

Что нельзя отнести к финансовым вложениям

К финансовым вложениям относятся различные займы, но нужно четко понимать, какие бумаги могут ввести в заблуждение бухгалтера и посчитаться инвестициями, хотя они таковыми не являются. В законодательстве четко прописано, что не может считаться финансовыми вложениями:

- Акции, выпущенные предприятием для перепродажи или аннулирования.

- Расчет за товары или услуги с партнером векселем.

- Любые вложение в развитие собственного предприятия. Например, выделение денег на обновление оборудования или нематериальные активы, выступающие предметом займа.

- Любые драгоценные изделия, антикварные предметы, не являющиеся предметом основной деятельности.

Виды финансовых вложений

Классифицировать инвестиции можно по-разному. Наиболее популярно такое разделение на группы:

- По отношению к установочному капиталу финансовые вложения могут или формировать его, или не касаться вообще. Например, акции и инвестиционные сертификаты выпускаются для формирования или пополнения основного капитала, а вот облигации, сберегательные сертификаты к нему отношения не имеют.

- Форма собственности может быть государственной или частной.

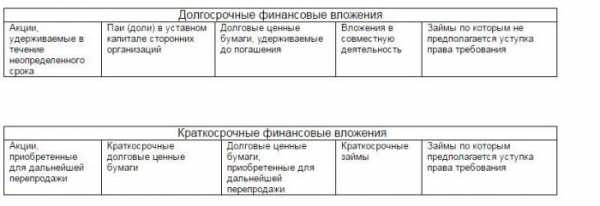

- Также имеет значение срок погашения: долгосрочные могут действовать более одного года, краткосрочные — лишь до 12 месяцев. Примеры такого рода финансовых вложений представлены на рисунке.

Виды ценных бумаг

Еще один немаловажный пункт — разобраться в том, какие могут быть ценные бумаги, считающиеся финансовыми вложениями.

В первую очередь это акция. Представляет собой ценную бумагу, выпущенную предприятием с целью формирования уставного капитала. Владелец акции имеет право на получение дивидендов, то есть процентов с прибыли, и может участвовать в общих собраниях для принятия управленческих решений.

Главным долговым обязательством является вексель. Это финансовый инструмент, с помощью которого можно управлять должником, указывая, какую сумму и к какому сроку он должен выплатить кредитору.

Облигация. Чаще всего она выдается государственными органами. Имеет первоначальную цену, которую должник должен возместить путем выкупа облигации. Кроме этого, он обязан заплатить фиксированный процент за право иметь или пользоваться облигацией.

Сберегательный сертификат — выдается кредитными организациями и свидетельствует об открытии депозитного вклада.

Счета для учета финансовых вложений

Учет финансовых вложений должен отображаться на бухгалтерских счетах. Согласно нормативной документации, активным счетом для отображения денежных потоков является 58 «Финансовые вложения». Для отображения более конкретных операций открываются субсчета:

- 58.1 — «Паи и акции».

- 58.2 — «Долговые ценные бумаги».

- 58.3 — «Долговые займы» (пассивный субсчет).

- 58.4 — «Вклады по договору товарищества».

Формирование первичной стоимости

Когда предприятие получает денежные инвестиции, возникает вопрос о том, как правильно их оценить и на какой баланс засчитать. Во многом это зависит от источников поступления. Они могут быть различными: приобретение ценных бумаг, получение в качестве вложений в уставный капитал, безвозмездное дарение, платежное поручение за поставленные товары или оказанные услуги и т. д. Финансовые вложения организации и методы первоначальной оценки первичной стоимости, в зависимости от источника поступления, представлены на рисунке.

Любое финансовое вложение в виде ценных бумаг должно быть принято организацией в соответствии с нормами и требованиями. Документ обязательно должен иметь такие составляющие:

- название фирмы, выпустившей бумагу, название, серия, номер документа и остальные реквизиты, идентифицирующие его;

- номинальная стоимость, сумма, уплаченная при покупке, и иные расходы, которые могут быть связаны с приобретением;

- количество документов;

- число, месяц и год приобретения, место хранения.

Финансовые вложения — это чрезвычайно важный источник инвестиций, которые являются настоящим двигателем прогресса.

businessman.ru

их виды и сущность :: BusinessMan.ru

Краткосрочные финансовые вложения представляют собой инвестиции субъекта хозяйствования в определенные финансовые инструменты на один год.

Виды краткосрочных финансовых вложений

К данной категории принято относить следующие краткосрочные финансовые вложения:

- приобретение облигаций, сберегательных сертификатов и векселей краткосрочного характера;

- размещение денежных средств на депозитном вкладе на срок до одного года.

Данные вложения являются формой временного задействования свободных денежных ресурсов субъекта хозяйствования, чтобы получить определенный доход и защитить их от инфляции.

Данные вложения являются формой временного задействования свободных денежных ресурсов субъекта хозяйствования, чтобы получить определенный доход и защитить их от инфляции.

Свойства вложений

Краткосрочные финансовые вложения обладают высокой ликвидностью. Поэтому они относятся к средствам платежа и являются обеспечением различных финансовых обязательств хозяйствующих субъектов. Краткосрочные финансовые вложения относятся к эквивалентам денежных средств и являются единым объектом управления.

Что может относиться к финансовым вложениям?

Во-первых, это муниципальные и государственные ценные бумаги.

Во-вторых, ценные бумаги иных субъектов хозяйствования, в число которых входят долговые бумаги, где стоимость и дата погашения определены.

В-третьих, вклад в уставный капитал других субъектов хозяйствования, в числе которых находятся дочерние хозяйственные общества.

В-четвертых, займы, предоставленные иным организациям.

В-пятых, депозитные вклады в банковских учреждениях.

Вложения, не относящиеся к краткосрочным

Краткосрочные и долгосрочные финансовые вложения не могут включать:

- акции собственного выпуска, которые выкуплены акционерным обществом у своих акционеров с целью последующей их реализации либо аннулирования;

- векселя, которые выданы векселедателем продавцу во время расчетов за реализованную продукцию, выполненные работы либо оказанные услуги;

- вложения субъекта хозяйствования как в движимое, так и в недвижимое имущество, которому характерно наличие материально-вещественной формы. Эти вложения предоставляются субектом за определенную плату во временное пользование для получения в будущем дохода.

Фактические затраты

Затратами по факту, которые несет субъект хозяйствования в процессе приобретения таких активов, как краткосрочные финансовые вложения, являются:

- суммы, которые уплачиваются продавцу согласно заключенному договору;

- суммы, которые уплачиваются организациям за консультационные и информационные услуги, связанные с покупкой указанных активов;

- вознаграждения, поступающие посреднической организации либо другому лицу, через которого произошло приобретение активов как финансового вложения;

- другие затраты, которые непосредственно связаны с покупкой таких активов.

Формы первичных документов

Основные первичные документы, необходимые для учета операций, связанных с финансовыми вложениями, следующие: акт приема-передачи, договор, сертификат эмиссии ценных бумаг, выписка из реестра акционеров.

Остановимся подробнее на некоторых из них. Так, договор заключается с учетом предъявляемых требований, которые установлены российским законодательством в соответствии с действующим законодательством (например, Гражданским Кодексом). Данный документ используется в письменной форме, для некоторых его видов данная форма является обязательной. Отдельные договоры должны пройти регистрацию в установленном порядке в соответствующих организациях. Условиями договора определяются права и обязанности, которые возникают в процессе осуществления сделки. В данном случае речь идет о стоимости, порядке оплаты предмета договора, сроках и форс-мажорных обстоятельствах.

Акт приема-передачи – документ, свидетельствующий о передаче различных материальных ценностей от одного субъекта хозяйствования другому. Данный факт передачи (получения) заверяется подписями лиц, ответственных за сделку, а также обязательно скрепляется их печатями (при наличии таковых у субъектов хозяйствования).

Акт приема-передачи – документ, свидетельствующий о передаче различных материальных ценностей от одного субъекта хозяйствования другому. Данный факт передачи (получения) заверяется подписями лиц, ответственных за сделку, а также обязательно скрепляется их печатями (при наличии таковых у субъектов хозяйствования).

Сертификат ценной бумаги появляется при совершении операций, связанных с бумагами, существующими в форме документа.

Выписка из реестра акционеров должна быть предоставлена по требованию держателя бумаг на конкретную дату. Данный документ содержит данные о владельце, реестродержателе, числе ценных бумаг и их характеристике. Выписка должна быть заверена подписью конкретного должностного лица и печатью реестродержателя.

Краткосрочные финансовые вложения в балансе

Обобщая все перечисленные определения краткосрочных финансовых вложений, необходимо отметить, что данный вид представлен стоимостью таких вложений финансовых ресурсов со сроком менее одного года. Учет этой стоимости ведется в соответствии с действующей нормативно-правовой базой.

Указанные инвестиции представляют собой денежные средства, краткосрочные финансовые вложения в пределах которых отображают инвестиции субъектов хозяйствования в облигации. Нельзя не отметить, что в данном случае речь идет и о предоставленных займах на срок до года. В менеджменте приобретение таких государственных и частных ценных бумаг осуществляется не только для завоевания новых рынков сбыта, но и в интересах выгодного размещения высвобожденных на какой-то период денежных ресурсов. Краткосрочные финансовые вложения делаются субъектами хозяйствования на период, на протяжении которого свободные денежные средства не понадобятся.

businessman.ru