Название электронных денег – Электронные деньги — Википедия

Электронные деньги — Википедия

Классификация электронных денегЭлектро́нные де́ньги — это неоднозначный и эволюционирующий термин, употребляющийся во многих значениях, связанных с использованием компьютерных сетей и систем хранимой стоимости для передачи и хранения денег. Под электронными деньгами понимают системы хранения и передачи как традиционных валют, так и негосударственных частных валют — обращение электронных денег может осуществляться как по правилам, установленным или согласованными с государственными центробанками, так и по собственным правилам негосударственных платежных систем.

В ЕС электронными деньгами считают денежные обязательства эмитента в электронном виде, которые находятся на электронном носителе в распоряжении пользователя. Такие денежные обязательства соответствуют следующим трём критериям[1]:

- Фиксируются и хранятся на электронном носителе.

- Выпускаются эмитентом при получении от иных лиц денежных средств в объёме, не меньшем, чем эмитированная денежная стоимость.

- Принимаются как средство платежа другими (помимо эмитента) организациями.

В России закон «О национальной платёжной системе» содержит собственное определение электронных денежных средств.

Содержание

- 1 Природа электронных денег

- 2 Разновидности электронных денег

- 3 Эмиссия электронных денег

- 4 История развития электронных денег

- 5

ru.wikipedia.org

что это такое, плюсы и минусы их использования

Мы выпустили новую книгу «Контент-маркетинг в социальных сетях: Как засесть в голову подписчиков и влюбить их в свой бренд».

Подпишись на рассылку и получи книгу в подарок!

Электронные деньги – это виртуальная валюта, которая эквивалентна обычным наличным или безналичным средствам и не требующая открытия банковского счета.

Фактически – это деньги, оборот которых происходит не в виде бумажных купюр, а через внедрение в сферы финансовых расчетов компьютерных технологий и современной системы связи.

На первый взгляд электронные деньги похожи на безналичный расчет, но это не совсем верно. Безналичные средства изначально были привычными денежными единицами, которые человек, например, положил на счет в банк. После чего они превратились в его оборотные средства внутри банковской системы.

Электронные деньги изначально являются виртуальной валютой, хранилищем которой выступает интернет. Они могут быть использованы человеком для оплаты товаров в интернете или выведены на карту банка для обналичивания средств или безналичных расчетов. Одна электронная денежная единица равна фиатной денежной сумме.

Поступление денег на электронный кошелек может произойти как перевод денежных ресурсов с собственного банковского счета или как оплата за предоставленную услугу, товар, выигрыш в онлайн играх и т.д. Данную процедуру можно расценивать как денежное обязательство эмитента, которое является доступным для хозяина кошелька только после завершения сделки (получения товара, сдачи работы и т.д.)

Как обналичивать и переводить электронные деньги

С вопросом что такое электронные деньги, мы разобрались. Теперь выясним, как их переводить.

Эмитентом таких денег является определенная организация или система. Для того, чтобы иметь возможность получить такие средства, нужно быть зарегистрированным участником этой системы.

Самым распространенными программными продуктами по обороту электронных денег на территории России являются WebMoney, QIWI, Яндекс.Деньги, PayPal. После операции верификации пользователь открывает свой виртуальный счет, к которому прикреплен электронный кошелек, являющийся ресурсом для хранения сбережений. Процедура открытия кошелька в национальной валюте занимает всего лишь несколько минут. Пользователь может одновременно открывать несколько кошельков для транзакций с различными иностранными валютами.

Транзакция осуществляется между электронными счетами одной валюты. Деньги списываются с одного счета и переводятся на другой.

Электронные платежные системы связаны с разными банками. Можно организовать перевод электронных денег на банковскую карточку, а затем их обналичить.

Плюсы и минусы электронных денег

Как и любой продукт система электронных денег имеет свои преимущества и недостатки.

Преимущества

Сначала о хорошем, электронные деньги – это быстрые, безопасные и удобные транзакции.

- Транзакции осуществляются за несколько секунд. Для этого нужен всего лишь компьютер или телефон с выходом в интернет.

- Также стоит отметить, что такие операции исключают физический пересчет денег, а значит – человеческий фактор ошибки.

- Кошелек не несет никакой угрозы. Нужно лишь следить за сохранностью личных данных. На всех сервисах есть привязка мобильного телефона — надежная защита.

- Регистрация и использование кошелька просты и не требуют много времени.

- Комиссия за операции с электронными деньгами значительно меньше, чем перевод безналичных средств заграницу.

Есть много разных кошельков. Если интересно — почитайте нашу статью про кошелек Яндекса.

Недостатки

Теперь ложка дегтя.

- Не везде можно расплатиться такой валютой.

- Обычно взимается комиссия за переводы на кошельки других систем.

- Зависимость от интернета: нет интернета — нельзя воспользоваться.

- Электронная валюта не регулируется государством.

- Ограничение на размеры переводов, обналичивания и т. д.

Сейчас вопрос использования электронных денег актуален. Бизнес все чаще ведется через интернет, и без такой валюты никуда.

semantica.in

Электронные деньги. Что это такое, виды электронных денег

Электронные деньги были введены для упрощения расчетов в Интернете. Ими пользуются для оплаты труда удаленных работников (фрилансеров), оплаты товаров и услуг.

Электронные деньги — это средство, которое используют при оплате товаров и услуг в Интернете, и оно имеет такую же ценность, как настоящие деньги.

Обычно люди сталкиваются с ними только в том случае, когда собираются зарабатывать в сети. Ведь именно такие деньги используются для оплаты труда.

Например, я хочу через Интернет делать переводы с английского языка. Нахожу сайт, где можно брать заказы, и начинаю работать.

Допустим, я выполнил заказ и мне начислилась какая-то сумма. Вот для того, чтобы получить ее «на руки», нужно иметь личный электронный кошелек. Я указываю его на сайте, и мне на этот кошелек приходят заработанные деньги. Потом их можно потратить в Интернете или получить наличными.

Можно ли без них обойтись

Часто люди весьма активно пользуются Интернетом, но у них нет никаких электронных денег. И это нормально, ведь сейчас практически все товары и услуги можно оплатить карточкой. Это гораздо проще, чем заводить какие-то там кошельки и разбираться в них.

Но вот если Вы собираетесь в Интернете зарабатывать или заказывать услуги у других людей, то электронная валюта – первое, с чем придется столкнуться. Ведь это самый простой, быстрый и безопасный способ расчета

Виды электронных денег

Все виды электронных денег здесь рассмотрены не будут, иначе не статья получится, а целая книга (очень уж их много). Расскажу только о самых популярных, а, значит, о тех, которыми пользуется большинство.

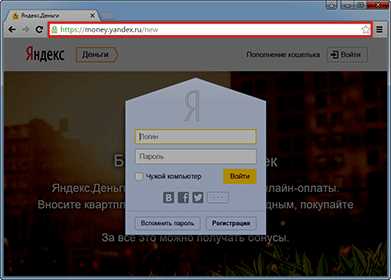

Яндекс.Деньги — самая популярная в России система онлайн-платежей. Моментальные расчеты, оплата товаров и услуг в Интернете, перевод на счет в банке или банковскую карту.

Этими деньгами очень просто пользоваться: не нужно быть компьютерным гуру, всё интуитивно понятно. И самое главное — их легко снять, то есть получить наличными.

Сайт: money.yandex.ru

Принцип работы. Сначала нужно зарегистрироваться. Делается это так же, как на других сайтах, даже немного проще. После регистрации сразу же выдается номер кошелька – это длинный набор цифр. Его и нужно указывать для взаимных расчетов.

Пример (часть номера скрыта):

Вот, собственно, и всё – кошелек сразу же начинает работать. Можно пополнить его (банковской картой, наличными, с баланса мобильного и др.), оплачивать товары и услуги по Интернету, получать денежные переводы.

Более того, деньги со счета легко вывести: перевести на банковскую карту или счет в банке, отправить через систему переводов (Western Union, CONTACT и другие).

Кстати, прямо на сайте Яндекс.Денег можно оплатить телефон, Интернет, любые квитанции, штрафы ГИБДД, налоги, коммунальные услуги, погасить кредит и много другое.

Также система позволяет бесплатно открыть виртуальную карту. Это аналог пластиковой карты, но использовать ее можно только в Интернете: оплачивать покупки на сайте, где к оплате принимаются карточки (eBay, App Store, Google Play и другие).

А можно заказать обычную карту. Тогда Вам по почте придет настоящая пластиковая карточка, привязанная к кошельку. Это дает возможность оплачивать Яндекс.Деньгами не только покупки в магазине, но и снимать их наличными в банкоматах.

Кстати, при регистрации вместе с кошельком Вы получаете аккаунт в Яндексе. А, значит, еще и почту, Яндекс.Диск (облачное хранилище) и доступ к другим сервисам.

Если у Вас есть электронная почта на Яндексе, то можно и вовсе не регистрироваться. Просто зайдите в свой ящик и нажмите на ссылку «Деньги» вверху.

Управление кошельком осуществляется через сайт системы money.yandex.ru или через мобильное приложение.

Webmoney – крупнейшая система электронных расчетов в России. Оплата услуг, переводы, займы.

Webmoney (вебмани) есть не только в российских рублях, но и в другой валюте: доллары, евро, гривны, белорусские рубли, казахстанские тенге.

Сайт: webmoney.ru

Принцип работы. Регистрируемся и сразу же получаем номер в системе, который называется WMID. Далее нужно будет создать кошелек в нужной валюте. Их может быть несколько как для одной валюты, так и для разных. У каждого кошелька будет свой уникальный номер. Вот он и нужен для отправки и получения денег.

Также к своему WMID можно прикрепить банковский карту, банковский счет или электронный кошелек из другой системы. А еще можно выпустить виртуальную карту для совершения покупок в Интернете.

Управление счетом происходит через сайт webmoney.ru или мобильное приложение. Можно также использовать специальную компьютерную программу Keeper WinPro, но работать с ней сложнее.

Из недостатков следует отметить, что эта система всё же не так проста, как другие. Вроде, написано доступно, но на практике возникают сложности. Все эти аттестаты, ограничения, виды кошельков. В общем, приходится какое-то время разбираться.

PayPal – самая популярная система электронных денег в мире. Подходит для расчетов между иностранцами и покупок в зарубежных Интернет-магазинах (eBay и других).

В России и других странах СНГ не получила широкого распространения, так как только недавно стала для нас доступна.

Сайт: paypal.com

Принцип работы. Регистрируемся на сайте. Эта процедура сложнее, чем в других системах – нужно указать свои полные данные (ФИО, адрес, телефон и другие). После этого система откроет счет. Он без номера, вместо него будет использоваться указанный при регистрации адрес электронной почты.

Чтобы оплачивать покупки и услуги через PayPal, нужно привязать пластиковую карту к своему счету на сайте. Деньги будут списываться непосредственно с нее.

Если же Вы планируете наоборот не тратить, а получать деньги, то зачисляться они будут на внутренний счет в системе. Потом их можно вывести на свой банковский счет.

Управление происходит через личный кабинет на сайте paypal.com или через мобильное приложение.

Qiwi – еще одна популярная в России система. Очень удобна для личного использования. Проста, интуитивно понятна.

Сайт: qiwi.com

Регистрация происходит по номеру мобильного телефона, он и является счетом в системе. Этот счет легко пополнить через платежный терминал, банковской карточкой или с баланса мобильного.

Можно выпустить виртуальную или обычную пластиковую карточку Visa, оплатить прямо на сайте массу услуг (телефон, Интернет, игры, кредит и другие), отправить денежный перевод. В общем, делать почти всё то же самое, что и в системе Яндекс.Деньги.

Управление счетом происходит через личный кабинет на сайте qiwi.com или через мобильное приложение.

Какую систему выбрать

Для работы. В русскоязычном Интернете чаще всего используются Webmoney или Яндекс.Деньги, в англоязычном – PayPal. Если есть выбор, то рекомендую остановиться на Яндекс.Деньгах. Их легче положить и снять. Да и сама система проще.

Для жизни. Если электронные деньги нужны для оплаты игр, покупки ОКов в Одноклассниках или Голосов Вконтакте, то лучше выбрать QIWI или Яндекс.Деньги. Также через эти системы можно мгновенно выпустить виртуальную карту и делать оплаты по всему Интернету, в том числе на зарубежных сайтах (ebay, aliexpress и других).

Безопасность

Несмотря на то, что в настоящее время системы электронных денег ну о-о-очень надежные, пользователи всё же умудряются терять свои деньги. Причина либо в незнании банальных правил безопасной работы в сети, либо в лени. Поэтому далее приведу простые, но эффективные способы защиты.

Антивирус. Такая программа должна быть установлена на компьютере. И обязательно, чтобы она обновлялась, то есть всегда имела актуальные антивирусные базы. Лучше, конечно, использовать платные продукты типа Антивируса Касперского, но если нет такой возможности, пользуйтесь бесплатным Avast.

Надежный пароль. Используйте пароль, состоящий минимум из восьми знаков. Лучше, чтобы это были и буквы и цифры. Причем, буквы и заглавные и строчные. Не используйте в пароле дату рождения, номер телефона или другие личные данные.

Идентификация. Эта такая процедура, которая позволяет платежному сервису увидеть в Вас добропорядочного пользователя. Она касается в основном российских систем электронных денег. Смысл ее в том, что нужно указать реальные паспортные данные и показать документ уполномоченному лицу. Тогда Ваш статус измениться и это даст определенные преимущества.

Кроме того, это обеспечит дополнительную защиту от мошенников. Ведь по закону если со счета идентифицированного пользователя украдут деньги, система обязана их вернуть (при условии, что он обратиться в службу поддержки не позднее 24 часов после списания денег и система подтвердит факт взлома).

В Яндекс.Деньгах и QIWI процедура подтверждения своей личности называется идентификация, а в Webmoney – аттестация.

Кстати, многие платежные сервисы сильно урезают возможности для «анонимов». Например, Яндекс.Деньги запрещает таким пользователям получать и отправлять средства на другие кошельки, делать переводы на банковские карты и счета.

Проверка адреса. Перед тем, как ввести свой номер кошелька (логин) и пароль для входа в систему, проверьте, правильный ли сайт открыт.

Часто мошенники отправляют подставные письма якобы от службы поддержки электронных денег. Например, о том, что к Вам на счет поступил платеж или наоборот, что счет заблокирован. Такие сообщения могут выглядеть очень правдоподобно, но при переходе по ссылке из письма, открывается мошеннический сайт. Причем, обычно он выглядит так же как настоящий.

Отличается только адрес сайта. И если пользователь этого не заметит и введет свои данные, то злоумышленник сразу же их получит и сможет снять деньги. Поэтому перед тем, как войти в свой кошелек, посмотрите в адресную строку браузера. Там должен быть написан правильный адрес платежной системы.

Пример правильного адреса Яндекс.Денег:

Дополнительная защита. Если платежный сервис имеет дополнительную защиту, следует ее включить. Делается это в настройках кошелька. Обычно эта защита входа или подтверждение платежей через смс-сообщение. То есть пока не будет введен код, высланный в сообщении, операция выполнена не будет. В этом случае даже если злоумышленник введет Ваш пароль, он не сможет ничего снять со счета.

Чтение документации. У каждой системы есть база знаний. Обычно этот раздел называется «Помощь», и в нем рассказывается всё о правилах и особенностях сервиса. Конечно, информации много, но я очень Вам рекомендую изучить хотя бы основное. Также ознакомьтесь с советами по защите кошелька от Яндекса.

И самое главное: никогда не сообщайте свой пароль от кошелька и данные карточек!

И напоследок

Комиссии. Практически у каждой системы есть комиссии. Берут какой-то процент за пополнение, перевод, снятие со счета. Чтобы избежать неожиданностей, внимательно читайте информацию на сайте – там всё написано.

Тратьте, а не копите. Электронные деньги не поддерживаются золотым запасом государства. Можно сказать, что эта придумка той или иной организации, и только она несет за них ответственность. Поэтому их следует использовать только как платежное средство, а не накопительное. Также не следует осуществлять крупные платежи такими деньгами.

www.neumeka.ru

Какие виды электронных денег существуют

Электронные деньги, исходя из качества электронного носителя, делятся на две категории: сервис на базе сетей и на базе смарт-карт. Кроме того, различают анонимные и персонифицированные системы оплаты. В анонимных, или неперсонифицированных системах пользователям разрешается проводить операции с электронными деньгами, не указывая свои личные данные. В персонифицированных, или неанонимных системах, требуется обязательная идентификация пользователей.Электронные деньги также могут быть фиатными и нефиатными. Фиатные денежные средства обязательно выражены в государственной валюте. Они включены в платежную систему государства, поэтому все организации и частные лица по закону обязаны принимать их к оплате. Обращение, погашение и эмиссия электронных фиатных денег происходит по правилам национальных центробанков или других государственных регуляторов.

К фиатным электронным деньгам на базе сетей относится широко распространенная система PayPal. Она является оператором электронных денежных средств и позволяет делать покупки и оплачивать счета, отсылать и принимать денежные переводы. Система работает с 26 национальными валютами в 203 странах, хотя не везде предоставляется полный набор услуг.

К фиатным электронным деньгам на базе смарт-карт относится электронный кошелек Visa Cash. Он представляет собой предоплаченную смарт-карту, с помощью которой можно быстро и удобно оплачивать мелкие покупки.

Нефиатные электронные деньги относятся к негосударственным платежным системам. Уровень контроля и регулирования таких платёжных систем государственными органами сильно отличается в разных странах. Часто нефиатные электронные деньги привязываются к курсам мировых валют, однако их надежность и ценностная составляющая не гарантируются государством. Широкое распространение получили нефиатные электронные деньги на базе сетей.

WebMoney — американская электронная система осуществления платежей — является самым популярным электронным трансфером в мире. В России по количеству пользователей она превосходит «Яндекс.Деньги» — отечественную электронную платежную систему, функции которой во многом совпадают с WebMoney. Нефиатные электронные деньги также представлены сервисами «Единый кошелек», RBK Money, QIWI, «Элекснет», EasyPay, Деньги@Mail.Ru.

www.kakprosto.ru

Электронные деньги — это… Что такое Электронные деньги?

— совершать регулярные платежи через Интернет;

— избавиться от рутины с помощью массовых платежей;

— получать проценты от средств, размещенных на электронных счетах;

— оплачивать товары и услуги в Интернет-магазинах;

Электронные деньги (Electronic money) — это

— купить/продать EUR, USD, англиский Фунт стерлингов и другие валюты онлайн;

— простая и гибкая интеграция в существующие системы магазинов;

— единый договор предоставляет вам доступ ко всем вариантам оплаты.

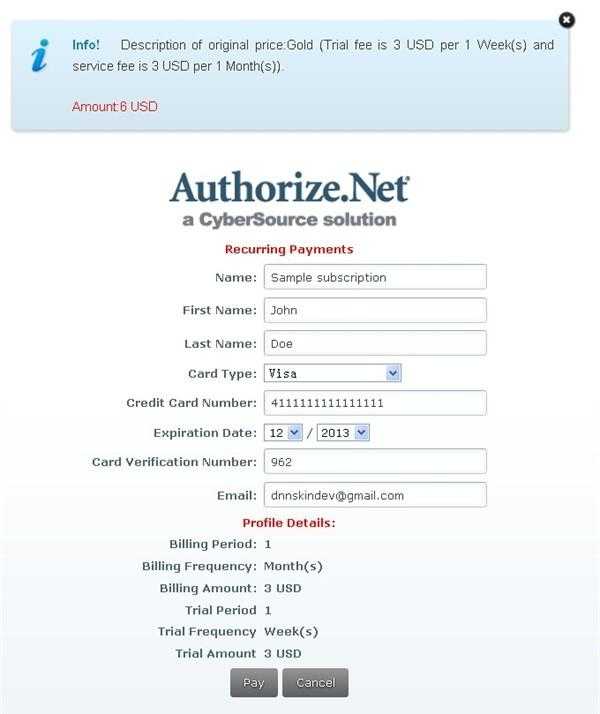

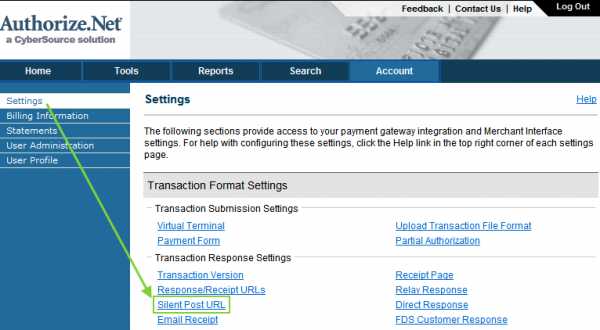

Платежная система Authorize.Net

Authorize.Net — электронная платёжная система, позволяющая владельцам интернет-магазинов и других коммерческих сайтов получать платежи непосредственно на этих сайтах. Система поддерживает платежи с использованием как кредитных карт, так и электронных чеков. По словам владельцев платёжной системы, база данных системы насчитывает более 248 тысяч пользователей, что делает организацию одним из крупнейших платёжных шлюзов.

В ноябре 2007 года организация Cybersourse приобрела Authorize.net за $565 млн. За три года до этого, в 2004 году, компания была куплена организацией Lightbridge за $82 млн.

Фирма предоставляет свои услуги торговцам (лицам и компаниям, занимающимся продажей товаров и услуг), реселлерам (торговым посредникам) и разработчикам программного обеспечения.

Authorize.Net поддерживает четыре типа решений для торговых компаний:

Веб-торговля — для приёма электронных платежей с использованием кредитных карт и электронных чеков на сайте клиента

Розничная торговля — для создания и управления транзакциями в магазинах розничной торговли с использованием безопасного соединения с интернетом

Торговля по почте и по телефонному аппарату — для приёма электронных платежей по почте или по телефонному аппарату

Мобильная торговля — для приёма электронных платежей с мобильных устройств

Authorize.Net предоставляет реселлинговые программы для независимых обслуживающих организаций (ISO) и поставщиков торговых услуг (MSP), занимающихся созданием счетов в коммерческих банках.

Authorize.Net сотрудничает с веб-разработчиками, торговыми консультантами, поставщиками услуг интернета, хостинговыми компаниями, продавцами программного обеспечения и другими партнёрскими компаниями.

Платежная система Elios Gold

Платежная система «Elios gold» была разработана и как процессинговый инструмент для мгновенного и безопасного проведения транзакций и как универсальный правовой инструмент для сопровождения любого вида сделок с учетом требований законов государства, резидентом которого являются пользователи системы. Возможность пользователя Системы Elios gold осуществлять любые сделки и транзакции по ним, основывается на выпуске в оборот векселей не владельцем Системы и не кредитными организациями, а самими пользователями Системы с учетом применимого права в государстве пользователя системы или на территории государств, в которых происходит оборот таких векселей.

Сервисы:

— внутрисистемные переводы. Существуют два типа перевода. Первый — это перевод другому пользователю системы, второй — перевод по своим счетам.

-моментальная оплата. Позволяет осуществлять любые платежи, в том числе за сотовый телефонный аппарат, провайдеру интернет, в адрес коммунальных служб и другие прямо в интернет-кабинете пользователя. Система поддерживает прием платежей в адрес более 600 поставщиков услуг и их список постоянно растет.

-массовые платежи. Сервис массовых платежей позволяет быстро переводить средства другим пользователям и выполнять операции оплаты в адрес операторов.

Пополнение счета:

— через банк

— через агента

— электронным чеком

— через обменные пункты

— из внешних систем

— в терминалах оплаты.

Вывод средств:

— на банковский счет

— на карту физлица

— во внешнюю систему

Тарифы:

Покупка цифровых чеков — 0,6 % от номинала цифрового чека. Переводы и платежи внутри системы — 0,75% от суммы платежа с плательщика.

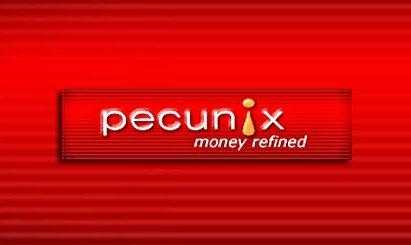

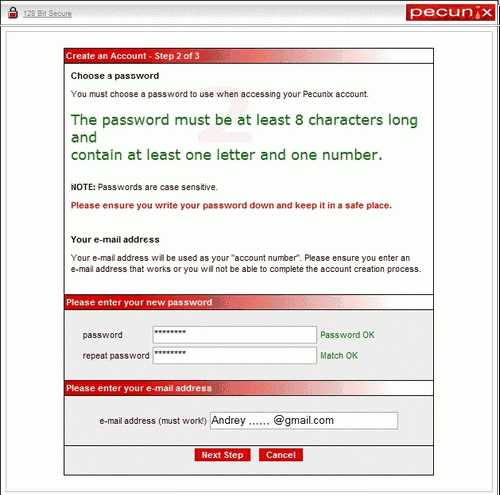

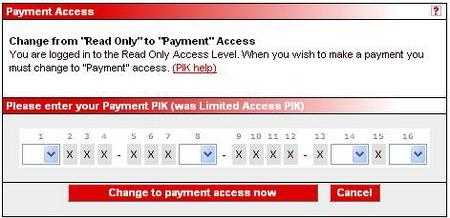

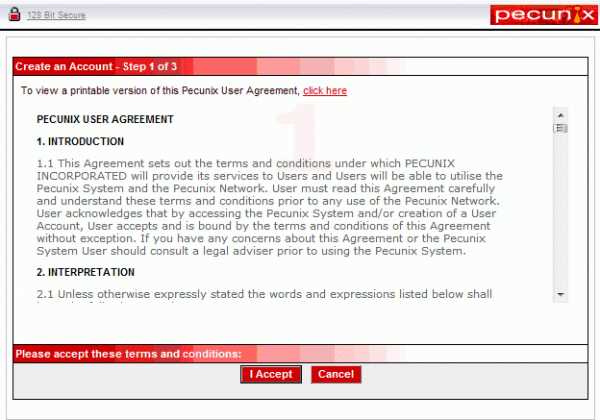

Платежная система Pecunix

Pecunix — электронная валюта, базирующаяся на принципе так называемого золотого эквивалента. Кроме Pecunix, похожий принцип имели почившая уже давно E-bullion, и известная система которая уже тоже практически сброшена со счетов — E-Gold. Pecunix — в этой нише «последний из могикан»

Согласно небольшой доступной информации, которая есть в сети Интернет, система Pecunix начала работать в 2002 г., и создана Саймоном Дэвисом. Происхождение этих данных выяснить невозможно. На самом сайте данной системы нет абсолютно никакой информации о ее родоначальнике. По другой официальной информации, которая размещена на сайте, компания-владелец Pecunix Incorporated, размещена под юрисдикцией Республики Панама. Касательно обеспечения денег, которые хранятся на счетах, то Википедия утверждает, что все золото организации находится на хранении в фирмы Mat Securitas Express AG ( Швейцария, Цюрих). Если покопаться, то на самом сайте Pecunix, в глоссарии можно увидеть информацию о том, что все обязательства по выводу и вводу золота на счет пользователя системы несет некая Anglo Far — East Bullion Company (начальное название Australia Fair International), заметим, что ссылка (www.austfair.com. au) которая ведет на сайт этой организации, размещенная в глоссарии, полностью дохлая. А используя Google по адресу http://www.anglofareast.com находим сайт этой фирмы. Кроме того, в блоке новостей есть небольшая заметка без даты о принятии решения о переводе активов золота Anglo Far-East Bullion Company в Швейцарию, Цюрих, без какого либо малейшего упоминания о организации хранящей золото.

Сайт системы производит общее впечатление чего-то застывшего и остановленного — не заметно, чтобы с 2002 г. данный сервис кем либо развивался. Следует заметить, что в новостном блоке содержится лишь три новости. Помимо вышеупомянутой есть (также без даты) сообщение о том, что Pecunix стало принимать казино http://thegoldcasino.com и небольшая новость датированная 12 августа 2008 г. о изменении в фирмы бизнес-модели с заверениями о лидерстве организации в индустрии. Также на главной странице видим twitter’овскую кнопочку, появилась она недавно — в мае 2010. Используя ссылку можно перейти на страничку Pecunix в Твиттере, которая содержит тоже три новости.

Особенности Pecunix

За расчетную единицу в Pecunix используют GAU (полностью Grams Of Aurum, «aurum» на латыни означает «золото») грамм золота. 1GAU = 1Pecunix, это значит что 1 Pecunix эквивалент 1 г золота. Чтобы расчеты были удобнее, применяется также и альтернатива – тройская унция — OAU (полностью Ounces of Aurum). Pecunix — мультивалютная система, которая поддерживает 28 типов валют, включая также российские рубли. С помощью настроек аккаунта можно отображать текущий баланс — он отображается как в физической валюте так и в GAU.

Гражданин любой страны может открыть личный счет в системе Pecunix. Регистрация в системе Pecunix совершенно бесплатна. Система не требует обязательного достоверного предоставления личной информации. Страница с контактной информацией можете быть заполнена либо оставаться совершенно пустой.

Пользователь идентифицируется в системе, используя свой E-mail. Заметим, что в персональных настройках своего аккаунта можно добавлять несколько разных электронных адресов, потом сделав один из них за основной (default) и поменять его на другой в любое время.

Платежная система E-Passport

Разрешается открытие нескольких счетов в платежной системе. Все операции в системе E-Passport являются анонимными и не раскрываются. Отличительной чертой платежки является бесплатное получение карты Virtual visa при регистрации, которой пользовательможет оплачивать товары и услуги. В E-Passport существует четыре вида акаунтов: Personal (Персональный), Business (Бизнес), Commerce (Коммерческий) и Corporate (Корпоративный). Открытие Коммерческого аккаунта позволяет пользователям принимать участие в партнерской программе международной платежной системы. При использовании Персонального счета система необходимо ввести свои паспортные данные и телефонный аппарат. Если у вас уже есть карточка visa Electron, вы можете привязать ее к аккаунту E-Passport, что облегчает совершение платежей и позволяет выводить деньги в банке, правда с довольно большой комиссией, но это имеет отношение ко всем международным платежным системам. сли у вас нет карточки visa Electron, то ее можно заказать на сайте системы за 35 долларов, или использовать бесплатно предоставляемую visa Virtual для работы в Интернете.

Ввод:

Банковский перевод.

Вывод:

На карточку visa electron. Банковский перевод составляет $520, число транзакций на снятие и принятие денег за сутки не может быть больше пяти, а максимальная сумма пополнения персонального аккаунта ограничена $500. Увеличение данных лимитов возможно после предоставления Администрации платежной системы факсимильных копий документов, удостоверяющих личность владельца аккаунта.

Тарифы:

— за переводы внутри системы — 0.25$ за пять транзакций в сутки, далее по 1$

— ввод средств с карточки visa или банковским переводом — 5$ за каждые 100$

— вывод средств на карту visa Electron 2 доллара за любую операцию

Платежная система EasyPay

EasyPay – это система электронных денег, предназначенная для осуществления быстрых платежей, надежный и быстрый способ передачи денег в интернете и с помощью SMS-сообщений. EasyPayСистема состоит из двух компонентов – «банка» и «Процессингового Центра». «банк» — это банковская система расчетов с использованием электронных денег, обслуживаемая ОАО «Белгазпромбанк», а «Процессинговый Центр» – это система дистанционного управления электронным кошельком, поддерживаемая ООО «Открытый Контакт». Особенностью системы является наличие SMS-сервиса, дающего возможность пользователю управлять своим электронным кошельком посредством SMS-сообщений.

Назначение системы EasyPay — быстрые микроплатежи в сети Интернет. Системой предоставляются следующие возможности: действует на территории Республики Беларусь и использует «электронные деньги» в качестве платежного средства.

— Оплата услуг операторов мобильной связи;

Электронные деньги (Electronic money) — это

— Оплата покупок в интернет-магазинах с доставкой курьером или по почте;

— перевод денег другим участникам системы;

— Оплата коммунальных услуг;

— Оплата услуг интернет-провайдеров;

Электронные деньги (Electronic money) — это

— Оплата услуг эфирного и кабельного телевидения, а также доступа в Интернет «Космос ТВ»;

— Оплата печати фотографий, хостинга, рекламы в баннерной сети «Красная баннерная» и других интернет-услуг;

— погашение неиспользованных электронных денег EasyPay с выплатой наличных;

— Управление электронным кошельком c помощью SMS;

Электронные деньги (Electronic money) — это

— перевод денег из системы EasyPay на пластиковую карточку платежной системы MasterCard, эмитированной ОАО «Белгазпромбанк» и обратно;

— пополнение электронного кошелька в многочисленных пунктах покупки электронных денег EasyPay.

При оплате товаров и услуг с плательщиков комиссия не удерживается. За осуществление некоммерческих переводов между пользователями EasyPay взимается комиссия с отправителя денег в размере 1-2%.

Электронные деньги (Electronic money) — это

Сущность электронных денег

Анализ большего количества научных исследований и дискуссионных публикаций по проблемам электронных денег позволяет прийти к выводу, что электронные деньги являются формой денежной стоимости, зафиксированной на электронном устройстве, которая находится в непосредственном распоряжении ее держателя и выступает средством платежа при текущих расчетах с третьими лицами. При этом следует отметить, что новой денежной формой можно признать только электронные деньги в узком смысле.

18 сентября 2000 г. была принята Директива Европейского парламента и Совета № 2000/46/Евро союз «О деятельности в сфере электронных денег и пруденциальном надзоре над институтами, занимающимися этой деятельностью», в которой уточнено определение электронных денег: «денежная стоимость, представляющая собой требование к эмитенту, которая: хранится на электронном устройстве; эмитируется после получения денежных средств в размере не менее объема принимаемых на себя обязательств; принимается в качестве средства платежа не только эмитентом, но и другими фирмами». Данное определение включает в себя как юридическую, так и экономическую сущность рассматриваемого понятия.

Электронные деньги (Electronic money) — это

Следует отметить, что регулятивная его составляющая устанавливает достаточно жесткие нормы в отношении объема эмиссии ценных бумаг «электронных денег» (т.е. объема выпущенных в обращение обязательств банка не может быть больше суммы денежных средств, полученных при их выпуске), исключающие возможность выпуска необес

investments.academic.ru

Виды электронных денег

На сегодняшний день электронные деньги приобрели популярность, и редко какой пользователь интернета ими не интересуется. Использовать виртуальные денежные средства можно вполне реально с целью совершения покупок, бронирования железнодорожных и авиа — билетов, оплаты различных услуг, в том числе коммунальных. Существуют разные виды безналичных денег, то есть электронных систем, работающих с ними. Их можно условно разделить на российские и зарубежные. Пользование большинством интернациональных систем весьма затруднено, а потому в России они не пользуются большой популярностью.

Виды безналичных денег

Самыми предпочтительными видами на сегодняшний день являются такие электронные деньги, точнее системы для операций с ними, как:

WebMoney – «вэбмани».

Этот вид платежных систем, предоставляющих свои услуги на территории России и большинства других стран, получил первенство по популярности и распространенности. Электронный кошелек Webmoney лидирует благодаря таким качествам, как: надежность и большое количество различных валют с отдельными кошельками для них, что весьма удобно при совершении операций перевода денег, их начисления, оплаты услуг и товаров и т.д. Электронные деньги данной системы доступны для снятия, то есть обналичивания во многих странах мира. Их высокая распространенность обусловлена высокой степенью защиты от краж, простотой и скоростью совершения операций. Большинство интернет – магазинов, частных компаний предпочитают пользоваться услугами WebMoney.Яндекс-деньги — система, работающая с электронными деньгами, является второй по популярности среди пользователей сети интернет и предпринимателей. По мнению некоторых пользователей, электронный кошелек «Яндекс» является менее защищенной от хакерских краж, а также возникают некоторые сложности со снятием денег со счета. Преимуществом данного вида электронных денег является простота регистрации (в отличие от мудреной регистрации в WebMoney). Быстрота и удобство пользования деньгами со счета также являются несомненным достоинством системы.

Существуют и другие, менее популярные российские платежные системы: RBK Money, ASSIST ,Единый кошелёк, Money Mail, Qiwi, TeleMoney, Z-Payment, SimMP, PayCash, CyberPlat, IntellectMoney, ICQMoney, Деньги в Контакте, E-Port, Monymail, Runet, Rambler, Пилот, Телебанк, Рапида.

Кроме них наименее распространены иностранные системы: PayPal, Mondex, Visa Cash, E-gold Google Wallet, Perfect Money, OkPay, Gate2Shop, AlertPay, Elios Gold, Authorize.Net, e-Bullion, ePayService, PayCashEuro, Moneybookers, Liberty Reserve, CypherMint, Pecunix.

womanadvice.ru

Электронные деньги — это… Что такое электронные деньги: значение, характеристики и свойства

Добавлено в закладки: 0

Что такое электронные деньги? Описание и определение термина

Электронные деньги – это вид безналичных расчетов за приобретенные товары между продавцами и покупателями.

Такая оплата электронными деньгами ведётся также между банками и их клиентами. Подобные возможности стали возможны благодаря использованию средств связи и интернета, а также специальных сервисов. Электронные системы платежей основаны на специальных системах кодирования информации и ее последующей автоматической обработки.

Определение «электронные деньги» по сути сравнительно новое и часто применимо к широкому спектру платёжных инструментов, которые основаны на инновационных технических решениях. И, как следствие этого, является отсутствие единого, признанного в мире определения электронных денег, которое бы однозначно определяло их экономическую и правовую сущность.

Деньгам электронным свойственно внутреннее противоречие — с одной стороны они считаются средством платежа, с другой — обязательством эмитента, которое должно быть выполнено в традиционных неэлектронных деньгах.

Электронные де́ньги — это термин неоднозначный и употребляющийся во многих значениях, связанных с использованием компьютерных сетей и систем хранимой стоимости для передачи и хранения денег. Под электронными деньгами понимают системы хранения и передачи как традиционных валют, так и негосударственных частных валют — обращение электронных денег может осуществляться как по правилам, которые установлены или согласованы с государственными центробанками, так и по собственным правилам негосударственных (частных) платежных систем.

Деньги электронные используются для оплаты услуг и других оплат, но делается это сугубо через интернет.

К примеру, в Европейском Союзе электронными деньгами считают денежные обязательства эмитента в электронном виде, а они в свою очередь, хранятся только на электронном носителе в распоряжении пользователя. Такие денежные обязательства соответствуют следующим трём критериям: фиксируются и хранятся на электронном носителе; выпускаются эмитентом при получении от других лиц денежных средств в объёме, не меньшем, чем эмитированная денежная стоимость; принимаются как средство платежа самыми различными (помимо эмитента) организациями.

Рассмотрим более детально, что значит термин деньги электронные .

Значение электронных денег

Электронные деньги – это электронная замена наличных денег (монет и банкнот), которая хранится на электронном носителе и благодаря которой появилась возможность производить безналичные расчеты разных размеров посредством мобильной связи и интернета в самых разных отраслях деятельности непосредственно в момент осуществления сделок в специальных пунктах продаж и торговли.

Расчеты с помощью электронных денег выгодны там, где неудобно использование других способов оплаты Их главные достоинства — простота в обращении, почти никаких формальностей и достаточно высокий уровень безопасности. Также не нужно никаких бумажных счетов и договоров, а производить платежи можно даже дома.

Электронные платежи — это, как правило, всего лишь перевод обычных денежных средств с одного банковского счета на другой с целью оплаты чего-то.

Электронные наличные деньги — это наличность, выраженная в цифровой электронной форме, используемая в сетевых расчетах, которая представляет собой электронные купюры, которые перемещаются в виде цифрового документа по сети. Технология электронных наличных денег позволяет оплачивать товары и услуги в виртуальной экономике,что называется не выходя из дома или офиса, просто передавая информацию от одного компьютера к другому. Электронные наличные деньги, подобны обычным реальным наличным деньгам, анонимны и могут использоваться многократно, а номера цифровых банкнот уникальны. Их можно передавать, минуя банк, от одного лица другому, но при этом сохраняя в пределах сетевых платежных систем. При оплате товара или услуги цифровые деньги передают продавцу, который либо передает их участвующему в системе банку для зачисления на свой счет, либо расплачивается ими со своими партнерами. В настоящее время в Интернете очень распространены разные сетевые платежные системы.

Электронные деньги имеют некоторые преимущества по сравнению с бумажными — это прежде всего конечно увеличение скорости передачи платежных документов; упрощенная обработка банковской корреспонденции; а также снижение стоимости обработки платежной документации.

Если рассматривать электронные деньги в более широком смысле слова, – это совокупность подсистем наличных денег (в таком случае эмиссия осуществляется без открытия персональных счетов) и безналичных денег (эмиссия осуществляется с открытием персональных счетов) или же как система денежных расчетов, которая осуществляется с помощью электронной техники.

Электронные деньги — в более узком смысле представляют подсистему наличных денег, которые выпускаются в обращение банками или специализированными кредитными институтами. Здесь основное отличие — при платеже совсем не обязательно использование банковского счета,и сама операция осуществляется от плательщика к получателю без участия банка.

Характеристики электронных денег

Основные характеристики электронных денег такие:

- денежная стоимость фиксируется только на электронном устройстве;

- она может использоваться для самых разных платежей;

- платеж при этом является окончательным.

В современных денежных системах электронные деньги представляют собой деньги, которые не размениваются, имеют свою кредитную основу и служат средством платежа, обращения, накопления, а также обладают особенной надежностью и гарантированностью. Основой выпуска в обращение электронных денег являются и наличные и безналичные реальные деньги. Также электронные деньги выступают как денежные обязательства эмитента (как требования к нему) при обслуживании безналичного оборота. Автоматическое ведение банковских счетов (сюда включается зачисление и списание средств, переводы со счета на счет, начисление процентов, контроль за состоянием расчетов) осуществляется электронными способами (электронными трансферами). Особо стоит отметить, что инструменты электронного доступа к счетам постоянно развиваются, тем не менее электронные деньги до сих пор все также представлены в виде определенных записей по счетам.

Свойства электронных денег

Свойства электронных денег основываются как на традиционных свойствах реальных денег (например, ликвидность, портативность, универсальность, делимость, удобство), так и на относительно новых свойствах (безопасность, анонимность, долговечность). Замечено, однако, что не все электронные деньги в процессе применения отвечают требованиям высокой ликвидности и стабильной покупательной способности, в связи с чем эмиссия и их использование в обороте требуют особого порядка регулирования и строгого контроля.

Инструментами электронного доступа могут являются платежные карты, электронные чеки и дистанционный банкинг.

Мы коротко рассмотрели термин электронные деньги, постарались раскрыть его главные особенности и суть.

Оставляйте свои комментарии или дополнения к материалу.

biznes-prost.ru