Налоговый период налог на прибыль – Налоговые ставки, налоговый и отчетный периоды, порядок исчисления и уплаты налога на прибыль организаций. Сроки представления налогового расчета и налоговой декларации

Какой налоговый и отчетный период по налогу на прибыль (коды)?

Налоговый период налога на прибыль, равно как и всех других налогов, — это период, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате (ст. 55 НК РФ). Помимо налогового периода по прибыли, установлены отчетные. В статье мы расскажем о продолжительности всех этих периодов, а также о том, как они отражаются в налоговой декларации.

Налоговый период по налогу на прибыль

Отчетные периоды по налогу на прибыль

Коды периодов по налогу на прибыль (21, 31, 33, 34 и др.) для декларации

Итоги

Налоговый период по налогу на прибыль

Налоговый период для налога на прибыль определен как календарный год (п. 1 ст. 285 НК РФ). То есть это период времени с 1 января по 31 декабря.

Но это в общем случае, а из него есть исключения, к которым относятся создание или ликвидация (реорганизация) организации в середине года.

Так, для вновь созданной организации первым налоговым периодом по налогу на прибыль, в силу п. 2 ст. 55 НК РФ, будет промежуток времени:

- со дня ее создания (госрегистрации) до конца данного года (например, с 26 мая по 31 декабря текущего года);

- или со дня создания до конца следующего календарного года, если организация зарегистрирована в декабре (например, с 15 декабря прошлого года до 31 декабря текущего).

Если иностранная организация, деятельность которой не приводит к созданию представительства, самостоятельно признает себя налоговым резидентом РФ, то согласно п. 6 ст. 55 НК РФ первым налоговым периодом по налогу на прибыль для нее будет период:

- с 1 января до конца календарного года, если налоговым резидентом она признала себя с этой даты;

- с даты представления заявления до конца календарного года, если налоговым резидентом она признала себя с даты представления заявления.

- с даты представления заявления до конца календарного года, следующего за годом, в котором представлено указанное заявление, если заявление подано в период с 1 декабря по 31 декабря.

Для ликвидируемой или реорганизуемой организации последним таким периодом по налогу на прибыль будет отрезок (п. 3 ст. 55 НК РФ):

- от начала года до дня завершения ликвидации/реорганизации (например, с 1 января по 25 июня текущего года);

- либо со дня создания до дня ликвидации/реорганизации (

Отчетные периоды по налогу на прибыль

По итогам отчетных периодов уплачиваются авансовые платежи по налогу на прибыль, также представляются налоговые декларации (п. 1 ст. 55, п. 2 ст. 285, п. 1 ст. 289 НК РФ).

См. «Какие сроки сдачи декларации по налогу на прибыль?».

См. «Авансовые платежи по налогу на прибыль: кто платит и как рассчитать?».

При обычных авансах отчетными периодами являются (п. 2 ст. 285 НК РФ):

- 1 квартал;

- полугодие;

- 9 месяцев.

При авансах, исчисляемых из фактической прибыли (п. 2 ст. 285 НК РФ):

- месяц,

- 2 месяца,

- 3 месяца и так далее до конца года.

Например, январь, январь-февраль, январь-март и т. д.

Коды периодов по налогу на прибыль (21, 31, 33, 34 и др.) для декларации

|

Коды |

Наименование |

|

13, 14, 15, 16 |

Используются в декларациях по консолидированной группе налогоплательщиков (КГН) и обозначают I квартал, полугодие, 9 месяцев и год по КГН |

|

|

Обозначают поквартальные отчетные периоды: I квартал, полугодие, 9 месяцев и год соответственно |

|

35–46 |

Ежемесячные отчетные периоды: 1 месяц, 2 месяца, 3 месяца и так — до конца года |

|

50 |

Код обозначает последний налоговый период при реорганизации (ликвидации) организации |

|

57–68 |

Указываются ответственными участниками КГН, уплачивающими ежемесячные авансы по фактической прибыли |

Итоги

Налоговый период по налогу на прибыль — год. Продолжительность первого и последнего налогового периода в жизни организации определяется по правилам ст. 55 НК РФ. В декларации по налогу на прибыль отчетный и налоговый периоды указываются в соответствии с кодами, указанными в приложении 1 к Порядку заполнения декларации.

nalog-nalog.ru

Налоговый отчетный период по налогу на прибыль

Налог на прибыль – это налоговый платеж, который оплачивается исходя из годового результата предприятия – получение прибыли или убытка. Рассмотрим как устанавливается налоговый период по налогу на прибыль и как отразить код налогового (отчетного) периода в декларации по налогу на прибыль.

Налоговые периоды по налогу на прибыль

Налоговым периодом для сдачи «прибыльной» декларации устанавливается как календарный год, по итогам которого рассчитывается и перечисляется в бюджет подсчитанная сумма налога. То есть это период работы предприятия, начиная с 01 января и заканчивая 31 декабря текущего года. Кроме того, после сдачи «прибыльной» декларации предусмотрена уплата авансовых платежей по данному налогу.

В случае создания, ликвидации или реорганизации предприятия налоговый период сдачи «прибыльной» декларации будет зависеть от отработанного отрезка времени.

Создание предприятия:

- От даты его создания, то есть гос.регистрации до конца текущего года, например с 30 мая по 31 декабря;

- От даты его создания, гос.регистрации до конца следующего года, но только если регистрация предприятия происходила в декабре, например с 13 декабря прошлого года по 31.12, но уже текущего года.

Получите 267 видеоуроков по 1С бесплатно:

Ликвидация и реорганизация предприятия:

- От начала текущего года до дня завершения реорганизационных мероприятий или вовсе ликвидации, например с 01 января по 20 мая;

- От даты его создания (гос.регистрации) до дня его ликвидации или реорганизации. Например, 18 февраля и 17 октября текущего года – для предприятий созданных и ликвидированных или реорганизованных в течение календарного года; с 25 декабря текущего года до 18 июня следующего – для предприятий созданных в декабре и ликвидированных или реорганизованных до конца следующего года.

Налог на прибыль и его отчетные периоды

Как уже говорилось выше, по итогам каждого отчетного периода необходимо осуществлять авансовые платежи по уплате данному налогу, что также предусматривает сдачу налоговых деклараций.

Отчетными периодами по налогу на прибыль может выступать календарный квартал или же признается месяц. Период подачи отчетов зависит от способа исчисления авансовых платежей – поквартальный или ежемесячный по факту получения прибыли.

Отчетными периодами при уплате ежеквартальных авансовых платежей будут:

- 1 квартал;

- полугодие;

- 9 мес.;

- год.

Важно! Квартальные авансовые платежи нужно оплачивать не позднее срока, до которого подается сама «прибыльная» декларация за соответствующий период.

При осуществлении авансовых платежей исходят из суммы фактически полученной прибыли, то есть оплата происходит ежемесячно:

- Месяц;

- 2 мес.;

- 3 мес. и так по накопительной системе до конца года.

Важно! Ежемесячные авансовые платежи оплачиваются до 28 числа месяца, следующего за прошедшим.

То есть оба вида деклараций по налогу на прибыль составляются по накопительной системе.

Кодировка периодов по налогу на прибыль

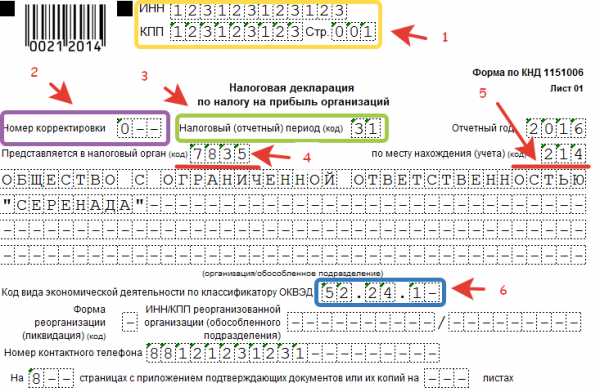

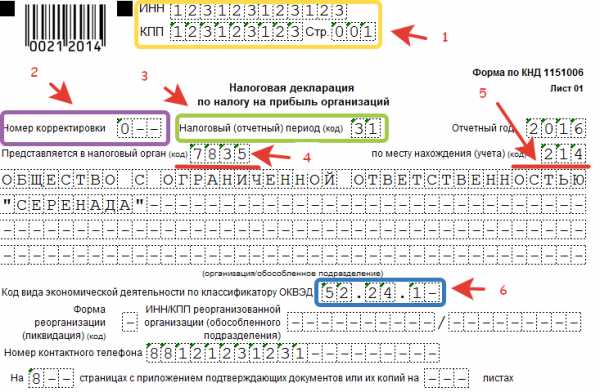

При составлении «прибыльной» декларации необходимо указывать налоговые и отчетные периоды, за которые подается данная декларация. Код периода, за который подается декларация необходимо указывать на ее титульном листе:

В таблице ниже приведена кодировка периодов, которая утверждена приказом Федеральной налоговой службой № ММВ-7-3/600:

buhspravka46.ru

Код налогового периода в декларации по налогу на прибыль

Налог на прибыль обязует своих налогоплательщиков предоставлять декларации, которые отображают состояние их финансового результата – размера полученной прибыли. В данной статье рассмотрим как отразить код налогового периода в декларации по налогу на прибыль.

Отчетные периоды «прибыльной» декларации и сроки ее подачи

Основательный расчет по налогу на прибыль осуществляется по итогам года, однако налоговым кодексом предусмотрено осуществление авансовых платежей:

- Ежеквартально;

- Ежемесячно, сумма налога рассчитывается из фактически полученной прибыли.

Проведение авансовых платежей влечет за собой предоставление периодической отчетности, которая составляется с нарастающим итогом:

- Первый квартал;

- Полугодие;

- Девять месяцев;

- Год;

- Ежемесячно (один месяц, два, три и так далее).

При подаче отчета по налогу на прибыль потенциальный налогоплательщик обязан указать соответствующий код налогового периода, порядок применения которых регламентируется приказом Федеральной налоговой службы № ММВ-7-3/600.

Обратите внимание! Регламент выбора отчетного периода по налогу на «чистую» прибыль зависит от объема получаемого дохода.

Если квартальный доход предприятия не достигает 15 миллионного рубежа, то отчетным периодом будет квартал. Если же данный лимит превышен, то организация обязана перейти на «месячную» схему отчетности по данному налогу, соответственно и на ежемесячную форму уплаты авансовых платежей. Такой переход осуществляется либо с начала последующего налогового периода или по инициативе налогоплательщика.

Получите 267 видеоуроков по 1С бесплатно:

Что касается сроков подачи декларации налога на прибыль, то налогоплательщик обязан предоставить данную форму отчета до 28 числа следующим за отчетным периодом:

Отчетный период – квартал:

- До 28 апреля — за первый квартал;

- До 28 июля — за первое полугодие;

- До 28 октября — за 9 месяцев;

- До 28 марта — за год.

Отчетный период – месяц:

- До 28 числа месяца, следующим за прошедшим.

По итогам годовой декларации налогоплательщик обязан рассчитаться также до 28 марта следующего года, при этом перенос срока оплаты на другой рабочий день не предусмотрен.

Код налогового периода в декларации по налогу на прибыль

При формировании отчета по налогу на «чистую» прибыль необходимо указывать код налогового отчетного периода, за который сдается данная декларация. Данные требования регламентируются приказом Федеральной налоговой службой № ММВ-7-3/600 от 26.11. 2014г. Код отчетного периода указывается на титульном листе самой декларации, как изображено на рисунке ниже:

В таблице представлена кодировка налоговых периодов, которая утверждена вышеупомянутым приказом:

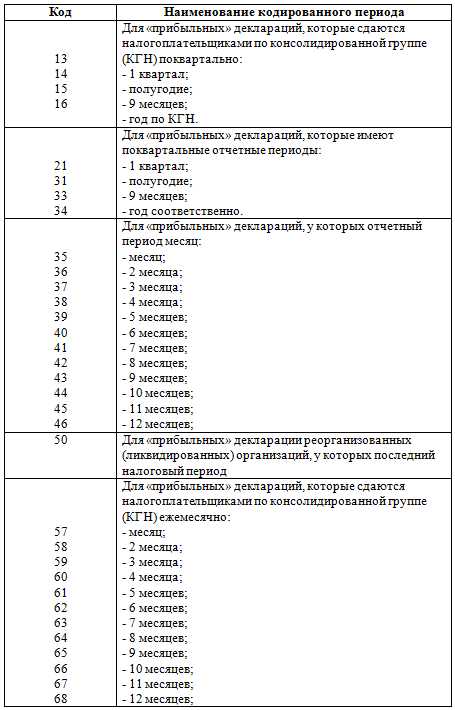

| Код | Наименование кодированного периода |

| Для «прибыльных» деклараций, которые сдаются налогоплательщиками по консолидированной группе (КГН) ежеквартально: | |

| 13 14 15 16 | — первый квартал; — полугодие; — девять мес.; — год по КГН. |

| Для «прибыльных» деклараций, которые имеют ежеквартальный отчетный период: | |

| 21 31 33 34 | — первый квартал; — полугодие; — девять мес.; — год соответственно. |

| Для «прибыльных» деклараций, у которых отчетный период месяц: | |

| 35 36 37 38 39 40 41 42 43 44 45 46 | — один мес.; — два мес.; — три мес.; — четыре мес.; — пять мес.; — шесть мес.; — семь мес.; — восемь мес.; — девять мес.; — десять мес.; — одиннадцать мес.; — двенадцать мес.; |

| 50 | Для «прибыльных» декларации реорганизованных (ликвидированных) организаций, у которых последний налоговый период |

| Для «прибыльных» деклараций, которые сдаются налогоплательщиками по консолидированной группе (КГН) ежемесячно: | |

| 57 58 59 60 61 62 63 64 65 66 67 68 | — один мес.; — два мес.; — три мес.; — четыре мес.; — пять мес.; — шесть мес.; — семь мес.; — восемь мес.; — девять мес.; — десять мес.; — одиннадцать мес.; — двенадцать мес.; |

buhspravka46.ru

Налоговый период по налогу на прибыль: понятие макисимизации 2018

Все крупные организации, занимающиеся коммерческой деятельностью, обязаны платить налог государству. Основным является прямой налог на прибыль компании. Бухгалтеры организаций должны в точно установленные сроки вносить сведения и подавать декларации. Для подачи информации существует определённый налоговый период по налогу на прибыль.

Понятие налог на прибыль

Компании, занимающиеся какой-либо предпринимательской деятельностью, получая доход, обязаны высчитывать налог, который и уплачивается в бюджет. Налоговая ставка прописана законодательно и является для всех единой.

- 2% — вносится в федеральный бюджет.

- 18% — идет в региональный фонд.

Однако местные власти могут установить другую ставку для компании, но не меньше 13,5%. В зависимости от того, какой ставкой по налогу организация пользуется, начисляется налог на прибыль.

Налог на прибыль можно рассчитать по следующей формуле:

Налог на прибыль = (Доход – Расход) *20% (стандартная ставка).

Охарактеризовать понятие «налог» можно так: это прямой налог, величина которого зависит от непосредственной деятельности компании. Какой финансовый результат был выявлен, какая прибыль и была получена.

Налоговым периодом по налогу на прибыль признается отчетный промежуток. В зависимости от деятельности предприятия, он также может быть разным.

Когда наступает отчётный период

Налоговый отчётный период прописан законодательно НК (ст.285). Каждая организация должна предоставлять сведения о доходах в налоговый орган. Для этого существуют определенные отрезки времени, по которым организация уплачивает налог.

Периодом отчётов для организаций, работающих по прямому налогу, является календарный год. По истечении года, рассчитав заработанную прибыль, бухгалтер вычисляет сумму, которую необходимо уплатить в бюджет государства. Чтобы не спутать два понятия, отчётный и налоговый период, составим таблицу:

| Отчетный период | Налоговый период |

| 1 квартал | один год |

| Полгода | |

| Девять месяцев |

Расчёт налога для предприятий с определенной деятельностью

В налоговом законодательстве прописаны условия расчёта налога для предприятий с определенной деятельностью. К таким предприятиям относятся:

- Банковские организации.

- Пенсионные фонды – негосударственные.

- Организации, торгующие ценными бумагами.

- Иностранные компании, которые имеют особую налоговую ставку.

- Посреднические (клиринговые) организации по продаже ценных бумаг.

- Организации, являющиеся управляющей компанией на основании договора товарищества.

Эти предприятия имеют свою налоговую ставку и, соответственно, производят свой налоговый расчет.

Каждая предпринимательская деятельность рано или поздно сталкивается с таким понятием, как максимизация прибыли.

Понятие максимизация прибыли

Сама по себе терминология обозначает достижение предприятием максимальной прибыли. Компания решила в короткий срок получить максимальную прибыль, используя всевозможные средства. Любая организация сталкивается с максимизацией прибыли в краткосрочном периоде.

Это может достигаться с помощью маневрирования прибыли и убытков попеременно, в самый короткий срок.

При краткосрочном периоде возможности фиксированные. Если предприятие занимается, например, выпуском какой-то продукции, то для определения технических возможностей используется максимизация в краткосрочный период.

За короткий интервал мощности постоянно фиксируются, увеличивая прибыль и сокращая расходы. Не всегда бывает, что, увеличивая мощности, предприятие за короткий срок может получить прибыль. Для расчета соотношения прибыли и убытков пользуются определенной формулой:

(TC): TR — TC = MR,

где получается, что TR> TC.

Это соотношения валового дохода и совокупного, при котором заметно, прибыльно предприятие или нет.

Показатели максимальной прибыли должны быть больше. Если показатель меньше, значит, предприятие за краткосрочный период несет убытки.

Рассчет при минимизации расходов похож:

(TC-TR) <TFC,

где:

TR – валовый доход.

TC – валовые издержки.

MR – предельный доход.

Часто фирмы задаются вопросом, стоит ли запускать производство на краткосрочный период. Стоит, если будут выполнены условия:

- Получение экономической прибыли.

- Получение нормальной прибыли.

- Будет понесен убыток меньше, чем постоянные издержки предприятия.

Это процесс приемлем, если у руководителя предприятия есть все предпосылки для развития бизнеса и в краткосрочном отрезке были даны положительные результаты. Если же картина обратная, то следует срочно закрывать предприятие. Убытки снежным комом навалятся на предприятие.

Это может привести к очень высоким долгам. К ним могут относится как обязательства перед поставщиками, так и задолженность по заработной плате.

Получение предприятием прибыли — единственное, для чего оно работает и начисляет налог. Соответственно, каждая организация стремится заработать как можно больше и при этом понести минимум убытков. Аналитики проводят различные исследования, рисуют схемы, рассчитывают возможности предприятия.

Целенаправленная слаженная работа коллектива помогает увеличивать доход предприятия.

saldovka.com

24. Ставки, налоговый и отчетный период, порядок исчисления и сроки уплаты налога на прибыль.

Ставки налога. Налоговая ставка установлена в размере 20%. При этом налог, исчисленный по ставке 2%, зачисляется в федеральный бюджет, а по ставке 18% — вбюджеты субъектов Федерации. При этом субъектам Федерации предоставлено право снижать ставку налога, подлежащего зачислению в субфедеральные бюджеты, для отдельных категорий налогоплательщиков, но не ниже 13,5%. Таким образом, минимально возможная ставка налога на прибыль составляет15,5%. Аналогичная льгота может применяться и в отношении организаций — резидентов особых экономических зон. Для отдельных категорий налогоплательщиков(иностранные организации, получающие доходы на территории РФ) и видов операций (получение дивидендов, операции с отдельными видами долговых операций) предусмотрены иные ставки налога на прибыль: например, по дивидендам, полученными российскими организациями от российских и иностр. организаций – ставка 9%, от иностранными орг-циями от росс. – 15%.

Налоговым периодом по налогу на прибыль является календарный год, отчетным периодом – квартал, полугодие, 9 месяцев. Для организаций, уплачивающих ежемесячные авансовые платежи отчетным периодом является – месяц, два месяца, три месяца и так далее. Налоговая база по налогу на прибыль определяется в денежном выражении полученной прибыли. При этом по прибыли, определяемой по различным налоговым ставкам, налоговая база рассчитывается отдельно. Налоговая база по налогу на прибыль определяется нарастающим итогом с начала налогового периода (года). Налоговая прибыль рассчитывается как разница между признанными доходами и признанными расходами в налоговом учете.

Налог по итогам года уплачивается не позднее 28 марта следующего года. Авансовые платежи по итогам отчетного периода уплачиваются не позднее 28 дней со дня окончания отчетного периода. Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли , уплачивают их не позднее 28-го числа месяца, следующего за месяцем, по итогам которого начисляется налог.

В течение отчетного периода налогоплательщики исчисляют сумму ежемесячного авансового платежа:

в 1 кв. года = ав. платеж, подлежащий уплате в последнем кв. предыд. года.

во 2 квартале года = 1/3 * авансовый платеж за первый квартал

в 3 кв. года = 1/3 * (ав. платеж по итогам полугодия – ав. платеж по итогам 1 кв.).

в 4 квартале года = 1/3 * (авансовый платеж по итогам девяти месяцев — авансовый платеж по итогам полугодия)

25. Земельный налог.

Налогоплательщики: орг-ции, ИП, физ.лица, обладающие земельными участками, признаваемые объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Не признаются налогоплательщиками: организации и физические лица в отношении земельных участков, находящихся у них на праве безвозмездного срочного пользования или переданных им по договору аренды.

Объект налогообложения: земельные участки, расположенные в пределах муниципального образовании, на территории которого введен налог.

Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1.01 года, являющегося налоговым периодом. В отношении зем/уч, образованного в течение налогового периода, налоговая база определяется как кадастровая стоимость на дату его постановки на кадастровый учет.

Налоговая база определяется отдельно в отношении долей в праве общей собственности на зем/уч, в отношении которых налогоплательщиками признаются разные лица либо установлены различные налоговые ставки.

Организации определяют налоговую базу самостоятельно на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного пользования.

ИП определяют налоговую базу самостоятельно в отношении зем/уч, используемых (предназначенных для использования) ими в предпр. деятельности, на основании сведений государственного кадастра недвижимости о каждом зем/уч, принадлежащем им на праве собственности, праве постоянного пользования или праве пожизненного наследуемого владения.

Налоговая база для налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним. Налоговый период: календарный год. Отчетные периоды: 1 квартал, полугодие и 9 месяцев календарного года. При установлении налога представительный орган муниципального образования (органы власти городов федерального значения) вправе не устанавливать отчетный период.

Ставка налога: 0,3% — льготная (для с/х нудл, для личного хоз-ва и тд), 1,5%- для прочих.

studfiles.net

39. Налоговые ставки и налоговый отчетный период по налогу на прибыль организаций.

Объект налогообложения: прибыль, полученная налогоплательщиком — полученные доходы, уменьшенные на величину произведенных расходов, определяемых в соответствии с главой 25. Налоговый период — календарный год.

Отчетные периоды — первый квартал, полугодие, девять месяцев.

Отчетные периоды для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли — месяц, два месяца, три месяца и т.д.

Налоговая ставка

1. Налог на прибыль организаций — 24 процента.

2. Для иностранных организаций, не связанных с деятельностью в Российской Федерации через постоянное представительство:

— 20 процентов — с любых доходов, кроме дивидендов и процентов;

— 10 процентов — от использования, содержания и сдачи в аренду транспортных средств или контейнеров по международным перевозкам.

3. На доходы, полученные в виде дивидендов:

— 9 процентов — от российских и иностранных организаций российскими организациями;

— 15 процентов — от российских организаций иностранными организациями.

4. По операциям с отдельными видами долговых обязательств:

— 15 процентов — по доходу в виде процентов по государственным и муниципальным ценнным бумагам;

— 9 процентов — по доходам в виде процентов по муниципальным ценным бумагам, эмитированным на срок не менее 3-х лет до 1 января 2007 года;

— 0 процентов — по доходам в виде процентов по государственным и муниципальным ценным бумагам, эмитированным до 20 января 1997 года.

5. Для сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции — в 2004-2008 годах — 0 процентов (Федеральный закон от 06.08.2001 № 110-ФЗ).

40. Особенности формирования резервов для целей налогообложения прибыли и порядок их включения в расходы

Сомнительным долгом признается любая задолженность перед налогоплательщиком, возникшая в связи с реализацией товаров, выполнением работ, оказанием услуг, в случае, если эта задолженность не погашена в сроки, установленные договором, и не обеспечена залогом, поручительством, банковской гарантией. Налогоплательщик вправе создавать резервы по сомнительным долгам. Суммы отчислений в эти резервы включаются в состав внереализационных расходов на последнее число отчетного (налогового) периода. Не применяется в отношении расходов по формированию резервов по долгам, образовавшимся в связи с невыплатой процентов, за исключением банков. Банки вправе формировать резервы по сомнительным долгам в отношении задолженности, образовавшейся в связи с невыплатой процентов по долговым обязательствам, а также в отношении иной задолженности, за исключением ссудной и приравненной к ней задолженности. Сумма резерва по сомнительным долгам определяется по результатам проведенной на последнее число отчетного (налогового) периода инвентаризации дебиторской задолженности. 3 группы: свыше 90 дней – включается полная сумма, от 45 до 90 – 50% от суммы, до 45 – не учитывается. Сумма не может превышать 10% от выручки отчетного периода. Резерв может быть использован на покрытие безнадежных долгов. Резерв по гар ремонту, обслуживанию — Налогоплательщики, осуществляющие реализацию товаров (работ), вправе создавать резервы на предстоящие расходы по гарантийному ремонту и гарантийному обслуживанию. Расходами признаются суммы отчислений в резерв на дату реализации указанных товаров (работ). При этом размер созданного резерва не может превышать предельного размера, определяемого как доля фактически осуществленных налогоплательщиком расходов по гарантийному ремонту и обслуживанию в объеме выручки от реализации указанных товаров (работ) за предыдущие три года (либо учитывается объем выручки от реализации указанных товаров (работ) за фактический период такой реализации), умноженная на сумму выручки от реализации указанных товаров (работ) за отчетный (налоговый) период. Если раннее не осуществлялся, то в размере, не превышающем ожидаемых расходов на указанные затраты.

studfiles.net

Налоговый период (код для декларации)

В этой статье вы сможете ознакомиться с актуальными кодами налоговых периодов по НДС, налогу на прибыль, налогу на имущество организации, ЕНВД, УСН. В приведенных таблицах обозначен налоговый период, код, а также отчетный период и его код по соответствующему налогу. Все коды налоговых периоодов актуальны на сегодняшний день и могут применяться при заполнении налоговых деклараций по НДС, налогу на прибыль, налогу на имущество организаций, УСН и ЕНВД.

В этой статье вы сможете ознакомиться с актуальными кодами налоговых периодов по НДС, налогу на прибыль, налогу на имущество организации, ЕНВД, УСН. В приведенных таблицах обозначен налоговый период, код, а также отчетный период и его код по соответствующему налогу. Все коды налоговых периоодов актуальны на сегодняшний день и могут применяться при заполнении налоговых деклараций по НДС, налогу на прибыль, налогу на имущество организаций, УСН и ЕНВД.

Коды налоговых периодов (НДС)

| НДС | приказ ФНС от 29 октября 2014 г. N ММВ-7-3/558@ |

|---|---|

| код | наименование |

| 01 | — январь |

| 02 | — февраль |

| 03 | — март |

| 04 | — апрель |

| 05 | — май |

| 06 | — июнь |

| 07 | — июль |

| 08 | — август |

| 09 | — сентябрь |

| 10 | — октябрь |

| 11 | — ноябрь |

| 12 | — декабрь |

| 21 | — I квартал |

| 22 | — II квартал |

| 23 | — III квартал |

| 24 | — IV квартал |

| 51 | — I квартал при реорганизации (ликвидации) организации |

| 54 | — II квартал при реорганизации (ликвидации) организаци |

| 55 | — III квартал при реорганизации (ликвидации) организаци |

| 56 | — IV квартал при реорганизации (ликвидации) организаци |

| 71 | — за январь при реорганизации (ликвидации) организаци |

| 72 | — за февраль при реорганизации (ликвидации) организаци |

| 73 | — за март при реорганизации (ликвидации) организаци |

| 74 | — за апрель при реорганизации (ликвидации) организаци |

| 75 | — за май при реорганизации (ликвидации) организаци |

| 76 | — за июнь при реорганизации (ликвидации) организаци |

| 77 | — за июль при реорганизации (ликвидации) организаци |

| 78 | — за август при реорганизации (ликвидации) организаци |

| 79 | — за сентябрь при реорганизации (ликвидации) организаци |

| 80 | — за октябрь при реорганизации (ликвидации) организаци |

| 81 | — за ноябрь при реорганизации (ликвидации) организаци |

| 82 | — за декабрь при реорганизации (ликвидации) организаци |

С образцом заполнения декларации по НДС вы можете ознакомиться здесь.

Коды налоговых периодов по налогу на прибыль

| Налог на прибыль | Приказ ФНС России от 19 октября 2016 г. N ММВ-7-3/572@; а до 2017 года — приказ ФНС России от 26.11.2014 N ММВ-7-3/600@ |

|---|---|

| код | наименование |

| 13 | первый квартал по консолидированной группе налогоплательщиков |

| 14 | полугодие по консолидированной группе налогоплательщиков |

| 15 | девять месяцев по консолидированной группе налогоплательщиков |

| 16 | год по консолидированной группе налогоплательщиков |

| 21 | — первый квартал |

| 31 | — полугодие |

| 33 | — девять месяцев |

| 34 | — год |

| 35 | — один месяц |

| 36 | — два месяца |

| 37 | — три месяца |

| 38 | — четыре месяца |

| 39 | — пять месяцев |

| 40 | — шесть месяцев |

| 41 | — семь месяцев |

| 42 | — восемь месяцев |

| 43 | — девять месяцев |

| 44 | — десять месяцев |

| 45 | — одиннадцать месяцев |

| 46 | — год |

| 50 | — последний налоговый период при реорганизации (ликвидации) организации |

| 57 | один месяц по консолидированной группе налогоплательщиков |

| 58 | два месяца по консолидированной группе налогоплательщиков |

| 59 | три месяца по консолидированной группе налогоплательщиков |

| 60 | четыре месяца по консолидированной группе налогоплательщиков |

| 61 | пять месяцев по консолидированной группе налогоплательщиков |

| 62 | шесть месяцев по консолидированной группе налогоплательщиков |

| 63 | семь месяцев по консолидированной группе налогоплательщиков |

| 64 | восемь месяцев по консолидированной группе налогоплательщиков |

| 65 | девять месяцев по консолидированной группе налогоплательщиков |

| 66 | десять месяцев по консолидированной группе налогоплательщиков |

| 67 | одиннадцать месяцев по консолидированной группе налогоплательщиков |

| 68 | год по консолидированной группе налогоплательщиков |

| Коды в диапазоне с 35 по 46 (с 57 по 68) указываются налогоплательщиками (ответственными участниками консолидированных групп налогоплательщиков), уплачивающими ежемесячные авансовые платежи исходя из фактически полученной прибыли. |

Коды налоговых (отчетных) периодов (налог на имущество организаций)

| Налог на имущество организаций | Приказ ФНС России от 31.03.2017 N ММВ-7-21/271@ (ранее приказ ФНС России от 24.11.2011 г. № ММВ-7-11-895) |

|---|---|

| код | наименование налогового (отчетного) периода |

| 21 | I квартал |

| 17 | полугодие (2 квартал) |

| 18 | 9 месяцев (3 квартал) |

| 51 | I квартал при реорганизации организации |

| 47 | полугодие (2 квартал) при реорганизации организации |

| 48 | 9 месяцев (3 квартал) при реорганизации организации |

| 34 | Календарный год |

| 50 | Последний налоговый период при реорганизации (ликвидации) организации |

Рекомендуем вам ознакомиться с возможностями сервиса «Мое дело», с помощью которого вы сможете сформировать любую налоговую отчетность, отчетность во внебюджетные фонды. Вам также будут доступны многие другие полезные функции. «Мое дело» предоставляет право бесплатного временного пользования возможностями сервиса.

Код налогового периода (УСН)

| УСН | Приказ ФНС России от 26 февраля 2016 г. N ММВ-7-3/99@ |

|---|---|

| код | наименование |

| 34 | Календарный год |

| 50* Данный код также применяется для обозначения последнего налогового периода при прекращении деятельности в качестве индивидуального предпринимателя. | Последний налоговый период при реорганизации (ликвидации) организации |

| 95 | Последний налоговый период при переходе на иной режим налогообложения |

| 96** Данный код также применяется для обозначения последнего налогового периода при прекращении предпринимательской деятельности, в отношении которой налогоплательщиком применялась упрощенная система налогообложения. | Последний налоговый период при прекращении предпринимательской деятельности |

С образцом заполнения декларации по УСН вы можете ознакомиться здесь.

Код налогового периода (ЕНВД)

| Код налогового периода | Наименование |

|---|---|

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| 51 | I квартал при реорганизации (ликвидации) организации |

| 54 | II квартал при реорганизации (ликвидации) организации |

| 55 | III квартал при реорганизации (ликвидации) организации |

| 56 | IV квартал при реорганизации (ликвидации) организации |

С образцами заполнения декларации по ЕНВД 2016 года вы можете ознакомиться здесь.

Обратите внимание! Начиная с 1-го квартала 2016 года налоговая декларация ЕНВД подается по новой форме.

Кроме того, еще несколько кодов, которые пригодятся при заполнении налоговой декларации.

Коды способов представления налоговой декларации

| Код | Наименование |

|---|---|

| 01 | На бумажном носителе (по почте) |

| 02 | На бумажном носителе (лично) |

| 03 | На бумажном носителе с дублированием на съемном носителе (лично) |

| 04 | По телекоммуникационным каналам связи с электронной подписью |

| 05 | Другое |

| 08 | На бумажном носителе с дублированием на съемном носителе (по почте) |

| 09 | На бумажном носителе с использованием штрих-кода (лично) |

| 10 | На бумажном носителе с использованием штрих-кода (по почте) |

Коды места представления налоговой декларации

| Код (для УСН) | Наименование |

|---|---|

| 120 | По месту жительства индивидуального предпринимателя |

| 210 | По месту нахождения российской организации |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

Кофе-пауза: тест на внимательность

Попробуйте решить следующую задачку. Свои ответы пишите в комментариях ниже. Будьте внимательны, все не так просто.

Оптические иллюзии: в какую сторону вращается балерина?

В какую сторону вращается балерина? Посмотрите на картинку какое-то время… Сконцентрируйте свой взгляд на ступне девушки, на которой она крутится и девушка скоро поменяет направление движения. Заодно сделаете упражнение для глаз.

russia-in-law.ru