Налоговый государственный менеджмент – 10. Направления развития государственного налогового менеджмента : Налоговый менеджмент : Юридическая библиотека

Государственный налоговый менеджмент — Мегаобучалка

Государственный налоговый менеджмент — это целенаправленный процесс, где целью может являться некоторое качественное и количественное состояние экономики, которое достигается в определенный период времени путем направленного воздействия на систему налогов и налогообложения.

Предметом государственного налогового менеджмента являются экономические процессы движения и перераспределения стоимостей преимущественно в денежной форме путем осуществления как обязательных и безвозмездных платежей, так и регулирующих воздействий на участников экономического пространства в нужном для общества социально-экономическом направлении. Объектом государственного налогового менеджмента являются различные по характеру и содержанию отношения, возникающие в обществе по поводу организации и осуществления этих экономических процессов на разных уровнях управления.

Из данного определения следует, что Государственный налоговый менеджмент — процесс воздействия налогами и налогообложением на поведение субъектов хозяйствования и население посредством налогового администрирования и осуществления налогового планирования, налогового регулирования и налогового контроля с целью оптимального и эффективного экономического и социального развития общества. Следовательно, государственный налоговый менеджмент включает деятельность финансовых и налоговых органов по определению и бюджетной мобилизации налогового потенциала экономики страны, ее субъектов, территориальных образований, отраслей хозяйства и налогоплательщиков.

При этом налоговый потенциал рассматривается как составляющая часть более общего понятия финансового потенциала и представляет собой максимальную возможную расчетную сумму поступлений налогов и сборов в условиях действующего налогового законодательства.

Содержание государственного налогового менеджмента составляет:

1. Государственное налоговые планирования и прогнозирование;

2. Государственное налоговое регулирование;

3. Налоговый контроль.

Задачами налогового планирования и прогнозирования являются выявление фактического налогового потенциала территорий или субъектов налогообложения и его максимально допустимое фискальное использование, выработка предложений по совершенствования системы сбора налогов и его правового регулирования обеспечение мирного сосуществования конфликтных сфер «бизнес-бюджет».

Производство налогового планирования может включать несколько этапов:

1. Расчет и оценка налогового потенциала территорий и субъектов налогообложения и перспективы его развития: анализ налоговой нагрузки организаций.

2. Оценка адекватности налоговых поступлений от субъектов налогообложения их фактическому налоговому потенциалу и выбор на этой основе объектов налоговых проверок; правовое и организационное обеспечение повышения собираемости налогов: прогнозирование налоговых поступлений. Сердцевиной налогового планирования является определение налогового потенциала региона, области, отраслей и налогоплательщиков с целью его последующей налоговой мобилизации.В основу установления налогового потенциала региона положен расчет фактического состояния и развития совокупной налоговой базы налогов на основе экономически обоснованной налоговой нагрузки территорий и налогоплательщиков, которая в Казахстане отличается очевидной неравномерностью.

Общая цель налогового регулирования заключается в том, чтобы уравновесить общественные, корпоративные и частные экономические интересы. Достижение этой цели обеспечивается сочетанием различных методов налогового регулирования (налоговый кредит, отсрочка и рассрочка налогового платежа, налоговые вычеты и др.), а также синтезом их со всеми методами государственного регулирования экономики (ценообразование, тарифы, регулирование денежного обращения и др.).

Как отмечалось, в рамках реализации общей цели особое значение имеет оптимизация взаимосвязанных элементов налогообложения: налоговой базы; ставки налога; налоговых льгот. Суть этого процесса заключается в достижении на практике относительного равновесия между двумя налоговыми функциями: фискальной и регулирующей. Напомним еще раз о том, что способы реализации мер налогового регулирования различны и противоречивы. С одной стороны, это система налоговых льгот: отмена авансовых платежей, уменьшение налогового обязательства в связи с благотворительностью, отсрочка платежа по заявлению налогоплательщика. С другой стороны, это система налоговых санкций (штрафы, пеня, административные санкции). Правильное сочетание этих двух систем обеспечивает гибкость налогообложения и как следствие — эффективность налоговой политики.

Таким образом, налоговое регулирование связывается с детальной разработкой способов реализации плановых заданий, а также выработкой регулирующих воздействий, направленных на их исполнение. Характерным является то, что методы налогового регулирования должны в обязательном порядке учитывать законодательные уложения, определяющие различные аспекты налогового производства и ответственность за их нарушения. Кроме того, сюда включается широкий спектр методов косвенного воздействия на поведение субъектов налогообложения, стимулирующих принятие ими решений, полезных обществу (например через применение упрощенной системы налогообложения).

Эффективность управления во многом определяется тем, насколько действенной является система налогового контроля. Последний как элемент государственного воздействия на хозяйствующие субъекты обязывает их правильно формировать налоговую базу и точно исчислять величину налогового обязательства. Объект контроля — все финансово-хозяйственные операции и их результаты. Налоговые контрольные действия охватывают всю систему налогообложения; они осуществляются в разрезе территорий, налогоплательщиков, классификационных групп налогов, а также отдельных налогов и сборов. При этом необходимо соблюдение одного из основных требований к налоговому контролю: эффект должен значительно превосходить затраты на его проведение.

Обеспечение государственного налогового контроля возможно различными способами. Одним из них является учет налогоплательщиков.

Особенностью корпоративного налогового контроля является то, что нормативными актами установлена совокупность приемов и способов по обеспечению соблюдения налогового законодательства и налогового производства. Здесь содержание контроля включает в себя: наблюдение за подконтрольными объектами; учет и анализ тенденций в области налогов; принятие мер по предотвращению и пресечению налоговых нарушений; выявление виновных и привлечение их к ответственности. Такой контроль осуществляется как государственными органами, так и аудиторскими фирмами, бухгалтерскими и финансовыми службами предприятий. Разумеется, цели и задачи государственного и негосударственного налогового контроля различны.

megaobuchalka.ru

Управление налогообложением (государственный налоговый менеджмент)

К системе

государственного управления

налогообложением, занимающегося

координацией и совершенствованием всех

сторон налогообложения, применимо

понятие «государственный налоговый

менеджмент», который как особый

научно-практический процесс чрезвычайно

емок по своему содержанию, условиям

организации и целевым установкам. Это

и выработка правовых основ налогообложения

на основе исторического опыта, современных

достижений экономической науки и

практики, и обеспечение условий

функционирования конкретного налогового

механизма и его элементов, и создание

учетно-аналитических правил, отчетных

документов, и многое другое.

Рассмотрим более подробно государственный налоговый менеджмент.

Как правило, в специализированной литературе можно встретить только понятия налоговой политики и налогового механизма, поэтому процесс управления налогообложением остается наименее освещенным.

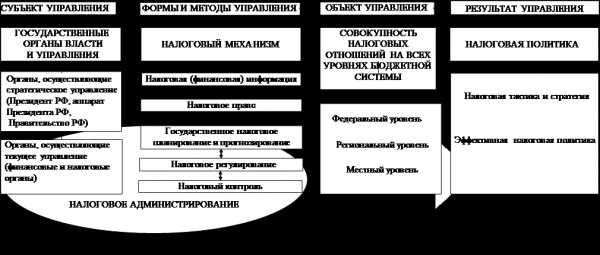

В общем плане управление – целенаправленное воздействие субъекта управления на его объект с целью достижения определенного результата в рамках конкретной экономической системы.

Экономическая сущность, функции и роль налогов реализуются в сфере практических действий государственных органов, выражающихся в понятиях «налоговая система», «налоговые отношения», «налоговый механизм», «налоговая политика».2Они выступают формами государственного управления единым налоговым процессом.

Совокупность налоговых отношений является объектом налоговой системы. В свою очередь, ее субъектом выступают соответствующие финансовые и налоговые органы.

Таким образом,

Налоговый механизм– средство воздействия субъекта на объект налоговой системы, внешняя форма проявления практической реализации функции налогообложения.

Налоговый механизмэто система форм и методов использования государством на практике потенциала объективной экономической категории «налог» с целью обеспечения реализации соответствующей налоговой политики в рамках экономической системы.

Формы и методы управления налогообложением – налоговый механизм состоит из ряда взаимосвязанных элементов: налоговая (финансовая) информация; налоговое планирование и прогнозирование; налоговое регулирование; налоговое право и налоговый контроль, которые обеспечивают требуемый уровень воздействия налогового механизма на сферу налоговых отношений.

Элемент налогового механизма – налоговая (финансовая) информация имеет важнейшее функциональное назначение. Действительно, любое грамотное управленческое решение в области налогообложения может приниматься лишь на базе достаточной и достоверной налоговой информации. Она включает в себя различные формы бухгалтерской, налоговой, статистической и т.п. отчетности, предоставляемых по всем звеньям бюджетной системы.

Налоговое планирование и прогнозирование– особые элементы системы выработки и принятия решений. Основная задача налогового планирования и прогнозирования – экономически обоснованно обеспечить качественные и количественные параметры бюджетных заданий и перспективных программ социально-экономического развития страны, исходя из разработанной и принятой в законодательном порядке налоговой концепции.

Выполняется данная задача как в расчете на один финансовый год (текущее налоговое планирование), так и на отдаленную перспективу (стратегическое налоговое планирование (прогнозирование)). В связи с этим, различают тактику налогового планирования и его стратегию. При разработке текущих точечных бюджетных заданий по налогам, определении квартальных налоговых поступлений решаются тактические задачи. Их решение создает правовое поле для постановки и исследования стратегических целей в налогообложении.

Налоговое регулирование– один из наиболее мобильных элементов налогового механизма. Стержень налогового регулирования составляет система экономических мер оперативного вмешательства в ход выполнения налоговых обязательств.

В состав методов государственного налогового регулирования входят: инвестиционный налоговый кредит, налоговые каникулы, налоговая амнистия, отсрочка и рассрочка налогового платежа, налоговые вычеты, международные договоры об избежании двойного налогообложения, которые широко применяются во всем мире. Особое место в системе налогового регулирования отведено такому методу, как выбор и установление налоговых ставок.

В зависимости от способов реализации, налоговое регулирование подразделяется на две взаимосвязанные сферы: налоговые льготы (уменьшение налогового обязательства в связи с направлением прибыли налогоплательщика на благотворительные и иные цели, отсрочка платежа по заявлению и др.) и налоговые санкции (штрафы, пени, доначисление налогов и др.). Оптимальное сочетание этих подсистем обеспечивает гибкость налогообложения и, в конечном счете, результативность налоговой политики. Устранение негативных тенденций в системе налогового регулирования – важнейшее условие оптимизации налогообложения в России.

Элемент налогового механизма – налоговое право включает в себя совокупность правовых норм и законов, законодательных и нормативных актов в области налогообложения, на основе которых регулируются все налоговые отношения в рамках экономической системы.

Налоговый контроль– элемент финансового контроля и налогового механизма. Он также является необходимым условием эффективного налогового менеджмента. Налоговые контрольные действия охватывают всю систему налогообложения, а также осуществляются в разрезе отдельных налогов, налоговых групп налогоплательщиков, территорий. Налоговый контроль охватывает экономику по вертикали и горизонтали и регулирует деятельность финансового и налогового аппарата, руководствующегося нормами налогового права по обеспечению правильности и закономерности осуществления всех налоговых процессов в обществе.

В целом, в единстве всех своих составляющих, налоговый механизм оказывает комплексное влияние на функционирование всей системы налоговых отношений по различным звеньям бюджетной системы и составляет содержание и результат налоговой политики.

Налоговая политика– это конечная цель управления налогообложением, конкретный результат.

Налоговая политика является составной частью финансовой и экономической политики государства и относится к надстройке. Экономически обоснованная налоговая политика преследует цель оптимизировать централизацию средств через налоговую систему.

Налоговая политика– совокупность мероприятий, проводимых государством в области налогообложения, направленная на достижение развития экономической системы.

Определив цели и задачи налоговой политики, государство выбирает методы и инструменты ее осуществления. Использование того или иного метода зависит от конкретной обстановки, а также традиций. Как правило, государство применяет комплексный подход.

Выделяют три типа налоговой политики:

Политика максимальных налогов, которая характеризуется принципом «взять все, что можно». При этом государству уготовлена «налоговая ловушка», когда повышение налогов не сопровождается ростом государственных доходов (теория Лаффера).

Политика разумных налогов, направленная на развитие предпринимательства, обеспечивающая ему благоприятный налоговый климат.

Налоговая политика, предусматривающая достаточно высокий уровень налогообложения, но при значительной социальной защите.

При сильной экономике все указанные типы успешно сочетаются.

Налоговая политика, проводимая с расчетом на перспективу, — налоговая стратегия, а на текущий момент — налоговая тактика. Тактика и стратегия неразделимы, если государство стремится к согласованию общественных, корпоративных и личных экономических интересов.

Противоречия между тактическими действиями управленческих структур и общей стратегии налогообложения, утвержденной нормативными и законодательными актами государства, приводят к разбалансированию бюджета, сбоям в хозяйственном механизме, торможению воспроизводственных процессов и, в конечном итоге, — к экономическому кризису.

Налогообложение в условиях становления рынка и демократических основ государственности, по-новому ставит вопрос о принципах формирования бюджетов всех уровней. Поэтому, первостепенными в бюджетно-налоговой политике становятся прогнозы и оценки развития регионов и территорий. Государственные и корпоративные интересы здесь пересекаются. Укрепление филиальной сети банков, финансово-промышленных групп и т.д. основывается на достаточности финансовых ресурсов регионов. Следовательно, с общегосударственных позиций прочность финансовой базы территорий создает возможность оптимизации перераспределительных процессов, уменьшения трансфертных потоков денежных средств, сглаживания социально-экономических противоречий.

В зависимости от характера процесса управления, которое бывает стратегическим и текущим, подразделяются и органы управления налогообложением. Общее стратегическое управление налогообложением осуществляют высшие органы власти и управления – аппарат Президента РФ, Правительство РФ. Текущее управление возложено на государственный финансовый и налоговый аппарат – Министерство финансов, налоговые администрации, таможенные органы и т.д.

Следовательно, в широком смысле – управление налогообложением (государственный налоговый менеджмент)– совокупность мер государства (государственных финансовых и налоговых органов) по обеспечению целенаправленного и непрерывного функционирования налогового механизма с целью достижения эффективного функционирования всей совокупности налоговых отношений и реализации на этой основе соответствующей налоговой политики.

studfiles.net

Государственное управление налогообложением (государственный налоговый менеджмент)

|

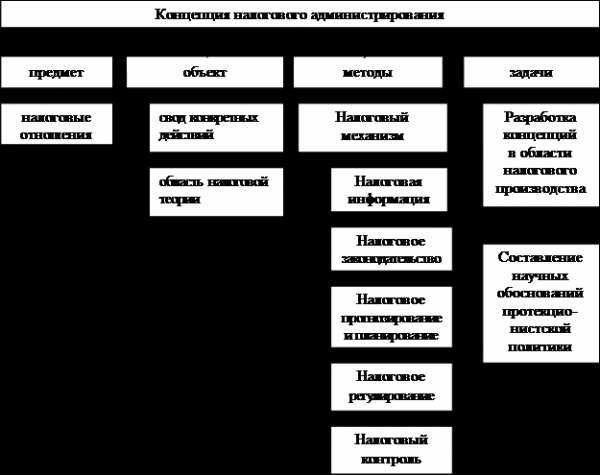

Налоговое администрирование:

— отрасль права, которая охватывает: принципы построения налоговой системы: правомочия органов власти разных уровней в регулировании налоговых отношений: определение основных понятий, используемых в налоговом законодательстве; права и обязанности налогоплательщиков и полномочия налоговых органов; процедуры налогового контроля; ответственность за налоговые правонарушения; процедуры обжалования решений и действий налоговых органов и пр.;

— система налоговых органов, структура налоговой инспекции и функционирование ее подразделений, организация учета налогоплательщиков и налоговых платежей в бюджетную систему, организация камеральных и выездных проверок, аналитическая и правовая работа, ресурсное обеспечение налоговых органов и оценка эффективности их деятельности;

— деятельность налоговых органов по формированию адаптивных организационных структур, непрерывный циклический процесс, протекающий в налоговых органах и представляющий собой совокупность взаимосвязанных функций, подфункций, процедур и операций, направленных на исполнение налогообложения в соответствии с действующим законодательством, содержание которых зависит от положения учреждения в системе организации налоговых и изменяется в соответствии с конкретными задачами, поставленными перед учреждениями.

Содержание понятия налогового администрирования:

— Деятельность по контролю за соблюдением налогового законодательства налогоплательщиками и налоговыми органами.

— Разработка предложений по совершенствованию механизма изсчисления налогов и налогового контроля.

— Деятельность по обеспечению контрольной функции налоговых органов (организационные, методические, аналитические и др. материалы).

Задачи налогового администрирования:

— прогнозирование объемов налоговых поступлений на среднесрочную перспективу на основе прогнозных расчетов роста доходности предприятий, отраслей и всей экономики в целом;

— разработка новых концепций в сфере налогового производства, способствующих развитию бизнеса без ущерба для государственных социальных программ;

— составление налоговых обоснований для обеспечения протекционистской политики в системе внешнеэкономической деятельности.

Налоговая политика

Налоговая политика:

• Комплекс мер в области налогового регулирования экономики, направленных на установление оптимального уровня налогового бремени в зависимости от характера поставленных в данный момент задач пере государством (Алиев Б.Х., Абдулгалимов А.М., Алиев М.Б.).

• Совокупность экономических, финансовых и правовых мер государства по формированию налоговой системы страны, создающей условия для своевременной и полной уплаты налогов и сборов в целях обеспечения финансовых потребностей публичной власти, отдельных социальных групп общества, а также развития экономики страны за cчет перераспределения финансовых ресурсов (Поляк Г.Б.).

• Совокупность государственных мероприятий в области налогообложения, направленных на достижение определенных целей (Шадурская М.М., Смородина Е.А., Одинокова Т.Д.).

• Комплекс мероприятий государства в области налогов, осуществляемых органами власти и управления в соответствии с нормами налогового права; часть финансовой политики государства (Л.В. Попова,

И.А. Дрожжина, Б.Г. Маслов).

megaobuchalka.ru

1. Содержание и элементы государственного налогового менеджмента

1. Содержание и элементы государственного налогового менеджмента

В российской теории и практике считается, что государство является неэффективным управленцем-хозяйственником и его деятельность находится вне рыночных отношений, а поэтому управление финансами и налогами носит административный характер и не может быть рыночно ориентированным. Действительно, управление налогами на макроуровне специфично в силу законодательно-правовой, обязательной формы налоговых отношений, завуалированности процесса формирования и функционирования налогов как цены услуг государства (общественных благ). Усиливают скептицизм неумелые (а порой противоправные) действия и решения органов государственной власти в финансовой сфере, их нежелание переходить на эффективные, рыночно ориентированные формы и методы управления финансами и налогами. Однако это не отвергает ни саму возможность, ни острую необходимость организации полноценной, эффективной системы государственного налогового менеджмента, учитывая специфику такой формы управления налоговыми потоками на уровне экономики в целом и регионов страны, а также существенное влияние на принятие решений нерыночных и даже неэкономических факторов. К последним относятся социальные, политические факторы, лоббизм, коррупция и др.

Государственный налоговый менеджмент представляет собой систему управления органами государственной власти налоговыми потоками в рамках установленных процедур и элементов налогового процесса рыночно ориентированными формами и методами с целью финансового обеспечения производства и предоставления требуемого объема и качества общественных благ (выгод, услуг). В основе государственного налогового менеджмента лежат принципы стратегического видения тенденций и закономерностей формирования структуры развития экономического, финансового и налогового потенциала, а также методы обеспечения их продуктивного воздействия на факторы экономического роста. Такая система управления государственным финансовым хозяйством, включая его налоговую составляющую, пока отсутствует в России, разрозненно функционируют лишь отдельные ее элементы.

Объектом государственного налогового менеджмента являются входящие и исходящие налоговые потоки, совершающие свое движение в рамках установленного налогового процесса от налогоплательщиков в бюджетную систему (систему бюджетов и внебюджетных фондов всех уровней) в порядке исполнения налоговых обязательств и используемые на прирост общественных благ, стимулирование экономического роста в стране и налоговое администрирование.

Субъектами государственного налогового менеджмента выступают органы государственной законодательной и исполнительной власти, непосредственно осуществляющие управление потенциальными и фактическими налоговыми потоками, т. е. задействованные в налоговом процессе. К таким субъектам относятся обе палаты Федерального Собрания РФ (Совет Федерации и Государственная Дума РФ), законодательные и представительные органы власти субъектов РФ и местного самоуправления, Президент РФ и его Администрация, главы администраций субъектов РФ и муниципальных образований, Правительство РФ и аналогичные структуры субъектов РФ, Министерство финансов РФ и подведомственные ему Федеральная налоговая служба, Федеральное Казначейство, Министерство экономического развития и торговли РФ, Федеральная таможенная служба, Федеральная служба по экономическим и налоговым преступлениям МВД РФ, органы управления государственными внебюджетными фондами.

Законодательные органы власти рассматривают и принимают законодательные акты в области налогообложения, бюджеты на очередной год и отчеты об их исполнении, другую деятельность по правовому обеспечению налогового процесса в стране. Президент России определяет стратегию налоговой политики, в том числе в ежегодном Бюджетном послании Федеральному Собранию, утверждает налоговые законы, дает задания Правительству РФ по разработке налоговых вопросов и т. д. Похожие функции в регионах осуществляют главы субъектов Федерации. Правительство РФ осуществляет общее руководство и контроль за разработкой и реализацией государственной налоговой политики, дает распоряжения министерствам по разработке конкретных налоговых вопросов и осуществляет нормативное обеспечение налогового процесса и налоговой политики.

Министерство финансов РФ (Минфин РФ) совместно с Министерством экономического развития и торговли РФ разрабатывает налоговую политику, а также самостоятельно готовит проекты законов по вопросам налогообложения и развития налоговой системы, проект и отчет об исполнении федерального бюджета, осуществляет общее руководство деятельности подведомственных федеральных служб. Финансовые министерства, департаменты, управления и т. п. субъектов Федерации осуществляют похожие функции в масштабе своих регионов.

Федеральная налоговая служба, это ведомство, специально созданное в структуре Министерства финансов РФ для текущего и оперативного управления налогообложением на территории всей страны, включая налоговый контроль. В структуру Федеральной налоговой службы (ФНС) входят региональные управления ФНС по субъектам Федерации и их территориальные межрайонные налоговые инспекции, которые непосредственно ведут работу с налогоплательщиками по организации и контролю исполнения последними налоговых обязательств. Органы ФНС называются налоговыми органами. Роль налоговых органов при взимании налогов на таможенной границе России выполняют органы Федеральной таможенной службы. Органы Федеральной службы по экономическим и налоговым преступлениям МВД РФ ведут налоговые расследования, осуществляют налоговые проверки и совершают соответствующие юридические действия в отношении лиц, действия которых квалифицируются как налоговые преступления.

Учитывая, что в структуре субъектов управления налогами отсутствует специальный орган, занимающийся налоговым менеджментом, а Минфин РФ является его основным функциональным субъектом, целесообразно было бы создать в составе названного министерства Федеральную службу налогового менеджмента с привлечением для работы на постоянной основе необходимых научных кадров. Функциями этой федеральной службы должны быть аналитика и координация деятельности всех субъектов налогового менеджмента, осуществление налогового планирования и налогового бюджетирования, разработка мер налогового регулирования и концепции налоговой политики, подготовка законов по развитию налогообложения и налогового механизма, разработка управленческих решений по налоговыми доходам, налоговым расходам, налоговой прибыли, их доведение до Минфина РФ, продвижение и мониторинг исполнения, выполнение заявок субъектов РФ на аналогичные менеджерские работы и др.

Целью государственного налогового менеджмента является обеспечение устойчивого налогового равновесия, долгосрочной сбалансированной реализации налогами всех своих функций (денежного эквивалента ценности общественных благ, фискальной, регулирующей и контрольной) на основе рационализации процедур и элементов налогового процесса, оптимизации входящих и исходящих налоговых потоков. Центральное место в структуре государственного налогового менеджмента отводится оптимизации налоговых потоков путем принятия эффективных управленческих решений в области налоговых доходов, налоговых расходов и использования налоговой прибыли.

Государственный налоговый менеджмент представляет собой науку, искусство и практику принятия управленческих налоговых решений на многовариантной основе путем выбора наиболее эффективных из них. Принятие управленческих решений направлено на достижение цели и решение функциональных задач (функций) государственного налогового менеджмента. К таким функциональным задачам (функциям) последнего можно отнести следующие:

· анализ и оценка с налоговых позиций показателей экономического роста, финансового состояния налогоплательщиков, государственных доходов и расходов;

· обеспечение оптимального ценового равновесия совокупного налогового бремени с объемом и качеством предоставляемых общественных благ (выгод, услуг), рационализация структуры налогового бремени и государственных расходов;

· разработка налоговой концепции и приоритетов налоговой политики в фискальном, регулирующем и контрольно-фискальном направлениях, обеспечение функционального налогового равновесия;

· принятие долгосрочных, стратегических налоговых решений в области определения оптимальных параметров и структуры системы налогов, принятие решений о замене или изменении отдельных их видов и (или) элементов налогообложения отдельных налогов;

· принятие долгосрочных, стратегических решений по выбору наиболее эффективных форм и методов налогообложения и налогового регулирования, обеспечивающих необходимый фискальный и регулирующий эффект;

· разработка по доходной и расходной части среднесрочного и текущего налогового бюджета, управление его исполнением и мониторинг;

· прочие функции, связанные с защитой от рисков налоговых поступлений, снижением налоговых недоимок, созданием системы внутреннего контроля и информационного обеспечения и т. д.

Государственный налоговый менеджмент в целом и принятие налоговых решений осуществляется в рамках установленного налогового процесса и его элементов (налоговое право, система налогообложения, налоговая система, налоговая политика, налоговый механизм). С процессуальных позиций государственный налоговый менеджмент связан с организацией налогового процесса, государственным налоговым планированием (прогнозированием), государственным налоговым регулированием и государственным налоговым контролем. Названные составляющие налогового менеджмента одновременно выступают элементами налогового механизма (и здесь нет никаких противоречий, поскольку через налоговый механизм реализуются функции налогов и управления ими).

Организация субъектами государственного налогового менеджментаналогового процесса представляет собой всю организационную деятельность по составлению, рассмотрению и утверждению бюджетов, по непосредственному сбору налоговых платежей, правовому обеспечению налогового процесса, формированию концепции государственной налоговой политики, государственному налоговому планированию (прогнозированию), государственному налоговому регулированию и государственному налоговому контролю. При этом решаются следующие основные задачи:

· образование доходной части бюджетов и внебюджетных фондов всех уровней путем мобилизации налоговых доходов;

· оптимальное распределение налоговых ресурсов между звеньями бюджетной и налоговой систем;

· создание рациональной системы налогов на основе оптимизации уровня и структуры налогового бремени по сферам, отраслям и группам налогоплательщиков;

· разработка краткосрочных, годовых, среднесрочных и долгосрочных планов и программ поступления налогов для принятия их к исполнению и принятия управленческих решений;

· организация процедур налогового бюджетирования и принятие к исполнению налоговых бюджетов;

· организация и осуществление налогового контроля и деятельности налогоплательщиков и мониторинга действий и исполнения управленческих решений субъектами государственного налогового менеджмента.

Государственное налоговое планирование и прогнозирование представляет собой систематическую деятельность по разработке плановых налоговых доходов и других показателей, а также подготовку решений, связанных с будущим системы налогов, налогообложения и налогового механизма. На стадии планирования происходит разработка концепции (стратегии и тактики) налоговой политики. Налоговое планирование – это непрерывный процесс, связанный с систематической постановкой цели, задач и подготовкой необходимых для их достижения мероприятий в рамках имеющегося или создаваемого налогового потенциала. Последний определяется на основе анализа налоговых поступлений, тенденций и факторов развития налогооблагаемых баз и других необходимых показателей. Разновидностью налогового планирования является налоговое бюджетирование, то есть увязка плановых налоговых доходов с плановыми налоговыми расходами на альтернативной основе.

Государственное налоговое регулирование тесно связано с налоговым планированием, прогнозированием и бюджетированием. Оно предполагает целенаправленную деятельность субъектов налогового менеджмента по воздействию на экономику, отдельные ее сферы, отрасли и сегменты, а также на социальную сферу, используя большой набор налоговых методов и инструментов – виды налогов, методы налогообложения, налоговые льготы и др.

Государственный налоговый контроль предполагает выявление и оценку отклонений фактических налоговых параметров от запланированных, учет налогоплательщиков и проверку соблюдения ими налогового законодательства, применение мер налоговой ответственности за налоговые правонарушения и преступления, проведение мониторинга исполнения субъектами государственного налогового менеджмента намеченных мероприятий и эффективности их деятельности. Государственный налоговый контроль в современной России является наиболее развитым, организационно и институционально структурированным функциональным элементом государственного налогового менеджмента. Система налогового контроля, как и все другие элементы менеджмента, является динамически развивающейся системой.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

2. Содержание налогового менеджмента. Налоговый менеджмент

2. Содержание налогового менеджмента

Налоговый менеджмент – это часть общей системы управления рыночной экономикой, то есть часть общего менеджмента в целом. В основе налогового менеджмента лежат общие принципы и фундаментальные положения управления экономикой, системного подхода и анализа. Управление в теории менеджмента, с одной стороны, связывается с реализацией основных функций управления (планированием, регулированием, анализом и контролем), а с другой, трактуется как особый вид деятельности, направленный на осуществление руководства людьми (администрирование)[2].

Налоговый менеджмент составляет часть финансового менеджмента. Объектом финансовой науки и практики выступает финансовое хозяйство государства и предприятий. Налоги являются важнейшим элементом государственных финансов. Около 90 % всех бюджетных (государственных и муниципальных) потоков составляют налоговые потоки. Более того, финансовая теория и практика на протяжении длительного времени, до начала ХХ века, развивалась в основном как наука о налогах. Поэтому с полным основанием можно считать науку о финансах в качестве теоретического фундамента налогового менеджмента. Налоговый менеджмент выступает составной частью финансового менеджмента предприятий системы управления их финансовыми (денежными) потоками путем принятия стратегических и тактических решений. В среднем около 45 % валовой добавленной стоимости российских предприятий распределяется (перераспределяется) через налоги. Они составляют существенную часть продажных цен, прибыли, зарплаты и других доходов. Т. е. налоги являются важной составляющей денежных потоков предприятия, влияют на мотивы принятия управленческих решений.

Вместе с тем, традиционно и финансовый, и налоговый менеджмент ограничивают лишь сферой хозяйствующих субъектов – предприятий, в то время как субъектами налоговых отношений и управления ими выступают и предприятия-налогоплательщики, и государство в лице соответствующих органов, которые организуют, планируют, регулируют и контролируют налоговый процесс и каждый на своем уровне. Поэтому следует говорить и о налоговом менеджменте применительно к процессу государственного управления финансовым хозяйством и налогами рыночными методами. Следовательно, в понятие «налоговый менеджмент» следует вкладывать налоговую часть финансового менеджмента, как на уровне предприятий, так и на уровне государственного финансового хозяйства. Т. е. в соответствии с делением общей системы финансов на государственные финансы и финансы предприятий (организаций или корпораций) необходимо выделять два звена (уровня) налогового менеджмента:

– макроуровень – государственный налоговый менеджмент;

– микроуровень – налоговый менеджмент предприятий (организаций) или корпоративный налоговый менеджмент. [3]

Налоговый менеджмент обычно представляется как особый научно-практический процесс, направленный на обеспечение заданного законом режима функционирования налогового механизма, емкий и многогранный по своему содержанию, целевым установкам и условиям организации[4]. Многогранность налогового менеджмента определяется рядом причин: сложностью его объекта управления, ориентацией на реализацию многих функций управления, многоуровневостью и многоаспектностью системы управления налоговым процессом, как на конкретном предприятии, так и в стране в целом. Налоговый менеджмент, с одной стороны, является результатом применения научных знаний, а с другой, сферой практической деятельности. В первом случае речь идет о разработке концептуальных основ налогового менеджмента: его предмета и объекта, совокупности принципов, подходов и инструментария; во втором случае о конкретных формах, методах и приемах принятия решений по управлению налогами, налогообложением и налоговыми потоками на разных уровнях.

Налоговый менеджмент – это система государственного и корпоративного управления налоговыми потоками путем использования научно обоснованных рыночных форм и методов и принятия решений в области управления налоговыми доходами и налоговыми расходами на макро– и микроуровне.

Учитывая, что налоговый менеджмент синтезирует в себе методологию и технику управления налоговыми отношениями (налогами, налоговыми потоками), он представляет собой систему, строящуюся на основе специальных принципов, форм, методов, способов и приемов, с помощью которых осуществляется это управление.

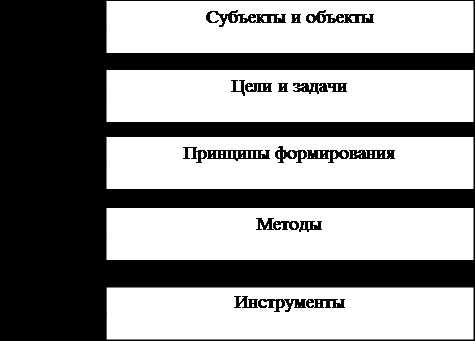

Налоговый менеджмент как система управления имеет свой объект управления и субъект управления.

Субъектами налогового менеджмента выступают государство в лице законодательных и исполнительных органов власти, а также сами налогоплательщики – юридические лица (предприятии, организации).

Объектом налогового менеджмента являются налоговые потоки, совершающие свое движение в результате выполнения налогами своих функций (совокупного эквивалента ценности услуг государства, фискальной, регулирующей и контрольной), а также налогового процесса на макро– и микроуровне. Причем, и для функционирования корпоративного, и для государственного налогового менеджмента объектом управления выступают как входящие, так и выходящие налоговые потоки, несмотря на то, что одни и те же потоки одновременно являются для государства доходом, а для предприятий-налогоплательщиков, расходом. Только комплексное управление входящими и исходящими налоговыми потоками в целом и каждом уровне в отдельности можно достигнуть желаемой цели и обеспечить эффективность налогового менеджмента.

Частные цели государственного и корпоративного налогового менеджмента различные: государство заинтересовано в росте налоговых поступлений, а предприятия, в уменьшении налоговых платежей. Однако общей целью налогового менеджмента, безотносительно к его уровню, является укрепление финансов, повышение экономической эффективности и обеспечение экономического роста.

Цель и эффективность налогового менеджмента, движение налоговых потоков обеспечиваются через организацию и функционирование налогового процесса на макро-и микроуровне. На уровне макроэкономики налоговый менеджмент структурно включает в себя налоговое право, налогообложение, налоговую политику, налоговую систему и налоговый механизм (см. Рис. 1). На микроуровне налоговый менеджмент включает в себя только отдельные элементы налогового процесса, являющиеся прерогативой органов управления предприятием, а именно: налоговая политика, налоговое планирование, налоговое регулирование и налоговый контроль самой организации (предприятия).

Налоговый менеджмент предполагает принятие эффективных решений в области управления входящими и исходящими налоговыми потоками. Принятие таких решений осуществляется в рамках налогового процесса, организуемого государством на уровне экономики в целом по всем названным выше составляющим его элементам. В отличие от налогового менеджмента на уровне макроэкономики, принятие управленческих решений на уровне предприятия осуществляется лишь по тем элементам налогового процесса, которые менеджмент предприятия самостоятельно организует и использует в управлении.

Рис. 1. Налоговый менеджмент в системе налоговых отношений и организационно-налоговых категорий управления налоговым процессом на макроуровне

Налоговый менеджмент – сложный, трудоемкий и многостадийный процесс, требующий системного подхода, причем при осуществлении налогового менеджмента полностью избежать рисков невозможно. У государства возникают риски недополучения запланированных налоговых доходов, а у предприятий – риски потери доходов в виде штрафных налоговых санкций, в результате принятия неэффективных управленческих решений и действий. Эта проблема также будет рассмотрена в соответствующих разделах работы. Налоговый менеджмент – это наука, искусство и практика принятия управленческих решений по оптимизации налоговых потоков государством и предприятиями, а также решений по выбору и рационализации форм и методов налогообложения, налогового планирования, регулирования и контроля.

Налоговый менеджмент – это наука, поскольку принятие налогового решения требует знаний как концептуальных основ управления денежными отношениями в обществе в целом и на отдельном предприятии и разработки научно обоснованных методов их реализации, так и общих закономерностей развития всего воспроизводственного процесса. Налоговый менеджмент – это искусство, поскольку большая часть налоговых решений должна быть ориентирована на будущие успехи (высокие результаты) в области оптимизации государственных доходов, прибыли и затрат предприятий, государственных доходов, чистого дохода общества и доходов налогоплательщиков, что предполагает иногда чисто интуитивную комбинацию форм, методов и элементов налогового управления, но основанную на высоком профессионализме и знаниях экономических тонкостей. Наконец, налоговый менеджмент – это практическая деятельность субъектов налоговых отношений по управлению налоговыми потоками рыночными формами и методами с целью укрепления финансов и роста доходов субъектов управления.

Налоговый менеджмент как особый тип рыночного управления налоговыми отношениями может применяться только в рамках наличия рыночной среды. Для субъектов налогового менеджмента рыночная среда предполагает:

– формирование целей развития в зависимости от состояния экономики, потребления и рынка;

– ориентацию на спрос потребителей и потребности рынка;

– хозяйственно-финансовую самостоятельность и ответственность за принятие решений;

– эффективность деятельности, связанной с управлением налогами (обеспечение максимального результата при минимальных налоговых расходах).

Таким образом, налоговый менеджмент в условиях функционирования государства и предприятий в рыночной среде следует рассматривать двояко:

1) как процесс принятия управленческого решения;

2) как систему управления.

Налоговый менеджмент как процесс принятия решения.

Чаще всего, ситуации, возникающие у органов государственной власти и на предприятиях, связанные с движением налоговых потоков и управлением налоговым процессом, требуют принятия соответствующих налоговых решений. Управленческое решение предполагает определение цели, задач и программы действий, или их корректировку. При принятии решений важно учитывать изменение и реакцию внешней среды (для государства – поведение налогоплательщиков и предложение ими объектов налогообложения; для предприятий-налогоплательщиков – изменение налогового законодательства и спроса на налоги). Субъекты налогового менеджмента должны приспосабливаться к внешней для них среде на основе обратной связи.

Менеджерские решения принимаются на основе обработки и анализа информации. Вместе с постановкой цели информационное обеспечение составляет важнейший этап технологии налогового менеджмента как процесса принятия управленческого решения. Технология налогового менеджмента представляет собой последовательную совокупность действий субъекта с целью получения ожидаемого результата. Схематично этот процесс представлен на рис. 2.

Рис. 2. Технология налогового менеджмента как процесса принятия управленческого решения

Налоговый менеджмент как система управления.

Понимание налогового менеджмента как системы управления расширяет его понимание как процесса принятия управленческого решения на основе системного подхода к взаимодействию субъекта и объекта управления.

Субъектами налогового менеджмента выступают государство в лице законодательных и исполнительных органов власти (Федеральное собрание Российской Федерации, Президент РФ, Правительство РФ, Министерство финансов РФ, Федеральная налоговая служба, Федеральная таможенная служба, другие государственные структуры и учреждения, включая аналогичные органы власти и службы субъектов РФ), а также налогоплательщики – юридические лица (предприятия, организации, корпорации) и их специальные подразделения (отделы, группы лиц), обеспечивающие управление налогами (налоговыми потоками, налоговыми доходами и расходами) на макро– и микроуровне, соответственно.

Объектом налогового менеджмента, как уже отмечалось, являются входящие и исходящие налоговые потоки, выступающие в форме налоговых доходов и расходов субъектов управления, а также совокупность условий функционирования налогового процесса на уровне экономики, региона и отдельных предприятий (организаций, корпораций). Объект налогового управления – сложная, динамичная и относительно открытая система. Относительность открытости налогового менеджмента как системы управления обусловлена монополизмом государства в установлении спроса на налоги (системы налогов, элементов налогообложения отдельных налогов, других правил и условий налогообложения и налогового процесса), скрытностью для внешней среды (конфиденциальностью) попыток и действий организаций – налогоплательщиков по минимизации налоговых платежей и оптимизации налоговых потоков и другими причинами. Динамичность названной системы обусловлена динамичностью (в современной России даже чрезмерной, граничащей с неустойчивостью, а значит с повышенным риском) налогового законодательства, налоговой системы, налоговой политики и всего налогового процесса, изменениями экономики, рыночной среды и т. д. Подвижность внутренней и внешней среды и характера взаимоотношений государства и налогоплательщиков, неоднозначность критериев оценки деятельности субъектов управления делают процесс управления сложным и одновременно творческим.

Взаимодействие субъекта и объекта налогового менеджмента осуществляется через постановку стратегических и тактических целей. Это центральное звено системы управления, от которого зависит выбор налоговых форм, методов и инструментов менеджмента. Эффективность налогового менеджмента и определяется, прежде всего, достижением управленческих целей. С учетом вышесказанного можно схематично построить взаимосвязи элементов налогового менеджмента как системы управления налоговыми потоками (налоговыми доходами и расходами), представленные на рис. 3.

Цели определяются субъектом налогового менеджмента исходя из конкретных условий его функционирования и внешней среды, а также качественного состояния налогового процесса. Основной целью налогового менеджмента является получение налоговой прибыли (не надо путать ее с обычной прибылью), обеспечение финансовой устойчивости и доходности на основе применения эффективных налоговых форм, методов и инструментов управления и эффективного вложения (расходования) налоговых доходов и прибыли.

Рис. 3. Взаимосвязи элементов налогового менеджмента как системы управления

При этом важнейшее значение имеет стратегическая цель, в которую закладываются общее направление и способы формирования и использования налоговых доходов (прибыли). В рамках стратегии субъекта налогового менеджмента осуществляется подбор адекватных тактических цели и задач, налоговых методов, инструментов и приемов воздействия на экономику, финансы, налоговые потоки соответствующего уровня. Постановка новой цели означает разработку новой стратегии и тактики, а корректировка первой – корректировку вторых.

Цель должна быть выражена определенными показателями (сумма налоговых доходов и расходов, налоговой прибыли, абсолютные и относительные показатели эффективности, включая экономический роста, уровень налогового бремени и т. п.). Это относится и к стратегическим, и к тактическим целям и к задачам, в реализацию которых подбираются стратегические и тактические налоговые формы, методы, инструменты и приемы налогового менеджмента (диагностика налоговой деятельности, использование элементов налогообложения конкретных налогов, налоговое регулирование и контроль, налоговое планирование, оценка налоговых рисков и эффективности налоговых доходов и расходов и др.). Важнейшим способом управления является налоговое бюджетирование, которое предполагает балансирование налоговых доходов и налоговых расходов. В этой связи, отличительной чертой налогового менеджмента является многовариантность, комбинация стандартных подходов с индивидуальными решениями, учитывающими конкретную ситуацию.

Рассматривая сущность налогового менеджмента, нельзя не сказать о его функциях. Поскольку налоговый менеджмент является системой управления, постольку следует выделять функции субъекта и функции объекта этой системы. Функциями субъекта налогового менеджмента являются традиционные функции управления вообще с учетом налоговой специфики: организация налогового процесса, налоговое планирование (прогнозирование), налоговое регулирование и мотивация, налоговый контроль. Функциями объекта налогового менеджмента выступают функции налогов: совокупного эквивалента ценности общественных благ, фискальная, регулирующая и контрольная. Функции объекта предполагают потенциальную возможность реализации объективной сущности налогов, а функции субъекта налогового менеджмента связаны с деятельностью по реализации функций объекта на практике.

Задачи налогового менеджмента являются следующие:

– обеспечение налоговыми доходными источниками деятельности субъекта управления;

– эффективное использование налоговых доходов и налоговой прибыли;

– оптимизация входящих и исходящих налоговых потоков;

– обеспечение роста налоговой прибыли (разницы между налоговыми доходами и налоговыми расходами) при допустимом уровне налоговых рисков;

– минимизация налоговых рисков при заданном объеме налоговой прибыли;

– достижение финансовой устойчивости и платежеспособности субъекта управления;

– внедрение в практику управления системы налогового планирования и бюджетирования;

– повышение эффективности мер налогового регулирования и налогового контроля;

– другие задачи.

Результатом решения этих задач является обеспечение налогового равновесия и сбалансированности налоговых потоков, т. е. надлежащее выполнение налоговым менеджментом всех своих функций.

Как любая организационная структура налоговый менеджмент строится на определенных организационных принципах, среди которых можно выделить следующие:

– взаимосвязь с общей системой управления экономикой и финансов;

– комплексный и стратегический характер принимаемых управленческих налоговых решений;

– динамизм налогового управления;

– многовариантность подходов и управленческих решений;

– учет фактора риска при принятии решений.

Названные принципы являются минимальными общими требованиями к построению рациональной системы налогового менеджмента на макро– и микроуровне.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Управление налогообложением (государственный налоговый менеджмент)

К системе государственного управления налогообложением, занимающегося координацией и совершенствованием всех сторон налогообложения, применимо понятие «государственный налоговый менеджмент», который как особый научно-практический процесс чрезвычайно емок по своему содержанию, условиям организации и целевым установкам. Это и выработка правовых основ налогообложения на основе исторического опыта, современных достижений экономической науки и практики, и обеспечение условий функционирования конкретного налогового механизма и его элементов, и создание учетно-аналитических правил, отчетных документов, и многое другое.1

Рассмотрим более подробно государственный налоговый менеджмент.

Как правило, в специализированной литературе можно встретить только понятия налоговой политики и налогового механизма, поэтому процесс управления налогообложением остается наименее освещенным.

В общем плане управление – целенаправленное воздействие субъекта управления на его объект с целью достижения определенного результата в рамках конкретной экономической системы.

Экономическая сущность, функции и роль налогов реализуются в сфере практических действий государственных органов, выражающихся в понятиях «налоговая система», «налоговые отношения», «налоговый механизм», «налоговая политика».2Они выступают формами государственного управления единым налоговым процессом.

Совокупность налоговых отношений является объектом налоговой системы. В свою очередь, ее субъектом выступают соответствующие финансовые и налоговые органы.

Таким образом, в узком смысле управление налогообложением – целенаправленное воздействие субъекта налоговой системы, на ее объект – налоговые отношения. Сам процесс данного воздействия осуществляется посредством функционирования налогового механизма.

Налоговый механизм– средство воздействия субъекта на объект налоговой системы, внешняя форма проявления практической реализации функции налогообложения.

Налоговый механизмэто система форм и методов использования государством на практике потенциала объективной экономической категории «налог» с целью обеспечения реализации соответствующей налоговой политики в рамках экономической системы.

Формы и методы управления налогообложением – налоговый механизм состоит из ряда взаимосвязанных элементов: налоговая (финансовая) информация; налоговое планирование и прогнозирование; налоговое регулирование; налоговое право и налоговый контроль, которые обеспечивают требуемый уровень воздействия налогового механизма на сферу налоговых отношений.

Элемент налогового механизма – налоговая (финансовая) информация имеет важнейшее функциональное назначение. Действительно, любое грамотное управленческое решение в области налогообложения может приниматься лишь на базе достаточной и достоверной налоговой информации. Она включает в себя различные формы бухгалтерской, налоговой, статистической и т.п. отчетности, предоставляемых по всем звеньям бюджетной системы.

Налоговое планирование и прогнозирование– особые элементы системы выработки и принятия решений. Основная задача налогового планирования и прогнозирования – экономически обоснованно обеспечить качественные и количественные параметры бюджетных заданий и перспективных программ социально-экономического развития страны, исходя из разработанной и принятой в законодательном порядке налоговой концепции.

Выполняется данная задача как в расчете на один финансовый год (текущее налоговое планирование), так и на отдаленную перспективу (стратегическое налоговое планирование (прогнозирование)). В связи с этим, различают тактику налогового планирования и его стратегию. При разработке текущих точечных бюджетных заданий по налогам, определении квартальных налоговых поступлений решаются тактические задачи. Их решение создает правовое поле для постановки и исследования стратегических целей в налогообложении.

Налоговое регулирование– один из наиболее мобильных элементов налогового механизма. Стержень налогового регулирования составляет система экономических мер оперативного вмешательства в ход выполнения налоговых обязательств.

В состав методов государственного налогового регулирования входят: инвестиционный налоговый кредит, налоговые каникулы, налоговая амнистия, отсрочка и рассрочка налогового платежа, налоговые вычеты, международные договоры об избежании двойного налогообложения, которые широко применяются во всем мире. Особое место в системе налогового регулирования отведено такому методу, как выбор и установление налоговых ставок.

В зависимости от способов реализации, налоговое регулирование подразделяется на две взаимосвязанные сферы: налоговые льготы (уменьшение налогового обязательства в связи с направлением прибыли налогоплательщика на благотворительные и иные цели, отсрочка платежа по заявлению и др.) и налоговые санкции (штрафы, пени, доначисление налогов и др.). Оптимальное сочетание этих подсистем обеспечивает гибкость налогообложения и, в конечном счете, результативность налоговой политики. Устранение негативных тенденций в системе налогового регулирования – важнейшее условие оптимизации налогообложения в России.

Элемент налогового механизма – налоговое право включает в себя совокупность правовых норм и законов, законодательных и нормативных актов в области налогообложения, на основе которых регулируются все налоговые отношения в рамках экономической системы.

Налоговый контроль– элемент финансового контроля и налогового механизма. Он также является необходимым условием эффективного налогового менеджмента. Налоговые контрольные действия охватывают всю систему налогообложения, а также осуществляются в разрезе отдельных налогов, налоговых групп налогоплательщиков, территорий. Налоговый контроль охватывает экономику по вертикали и горизонтали и регулирует деятельность финансового и налогового аппарата, руководствующегося нормами налогового права по обеспечению правильности и закономерности осуществления всех налоговых процессов в обществе.

В целом, в единстве всех своих составляющих, налоговый механизм оказывает комплексное влияние на функционирование всей системы налоговых отношений по различным звеньям бюджетной системы и составляет содержание и результат налоговой политики.

Налоговая политика– это конечная цель управления налогообложением, конкретный результат.

Налоговая политика является составной частью финансовой и экономической политики государства и относится к надстройке. Экономически обоснованная налоговая политика преследует цель оптимизировать централизацию средств через налоговую систему.

Налоговая политика– совокупность мероприятий, проводимых государством в области налогообложения, направленная на достижение развития экономической системы.

Определив цели и задачи налоговой политики, государство выбирает методы и инструменты ее осуществления. Использование того или иного метода зависит от конкретной обстановки, а также традиций. Как правило, государство применяет комплексный подход.

Выделяют три типа налоговой политики:

Политика максимальных налогов, которая характеризуется принципом «взять все, что можно». При этом государству уготовлена «налоговая ловушка», когда повышение налогов не сопровождается ростом государственных доходов (теория Лаффера).

Политика разумных налогов, направленная на развитие предпринимательства, обеспечивающая ему благоприятный налоговый климат.

Налоговая политика, предусматривающая достаточно высокий уровень налогообложения, но при значительной социальной защите.

При сильной экономике все указанные типы успешно сочетаются.

Налоговая политика, проводимая с расчетом на перспективу, — налоговая стратегия, а на текущий момент — налоговая тактика. Тактика и стратегия неразделимы, если государство стремится к согласованию общественных, корпоративных и личных экономических интересов.

Противоречия между тактическими действиями управленческих структур и общей стратегии налогообложения, утвержденной нормативными и законодательными актами государства, приводят к разбалансированию бюджета, сбоям в хозяйственном механизме, торможению воспроизводственных процессов и, в конечном итоге, — к экономическому кризису.

Налогообложение в условиях становления рынка и демократических основ государственности, по-новому ставит вопрос о принципах формирования бюджетов всех уровней. Поэтому, первостепенными в бюджетно-налоговой политике становятся прогнозы и оценки развития регионов и территорий. Государственные и корпоративные интересы здесь пересекаются. Укрепление филиальной сети банков, финансово-промышленных групп и т.д. основывается на достаточности финансовых ресурсов регионов. Следовательно, с общегосударственных позиций прочность финансовой базы территорий создает возможность оптимизации перераспределительных процессов, уменьшения трансфертных потоков денежных средств, сглаживания социально-экономических противоречий.

В зависимости от характера процесса управления, которое бывает стратегическим и текущим, подразделяются и органы управления налогообложением. Общее стратегическое управление налогообложением осуществляют высшие органы власти и управления – аппарат Президента РФ, Правительство РФ. Текущее управление возложено на государственный финансовый и налоговый аппарат – Министерство финансов, налоговые администрации, таможенные органы и т.д.

Следовательно, в широком смысле – управление налогообложением (государственный налоговый менеджмент)– совокупность мер государства (государственных финансовых и налоговых органов) по обеспечению целенаправленного и непрерывного функционирования налогового механизма с целью достижения эффективного функционирования всей совокупности налоговых отношений и реализации на этой основе соответствующей налоговой политики.

studfiles.net

Презентация на тему: Налоговый Менеджмент

●Государственный налоговый менеджмент на макро уровне

●Две позиции:

●Бюджетно — процессуальная

●Экономическая

●Налоговый менеджмент на микро уровне на уровне хозяйствующего субъектакорпоративный налоговый менеджмент

Государственный Налоговый Менеджмент

●Государственный налоговый менеджмент представляет собой систему управления органами государственной власти налоговыми потоками в рамках установленных процедур и элементов налогового процесса.

●В основе государственного налогового менеджмента лежат принципы стратегического ведения, тенденций и закономерностей формирования структуры развития экономического финансового и налогового потенциала

Объект и субъект государственного налогового менеджмента

●Объектом государственного налогового менеджмента являются входящие и исходящие налоговые потоки, совершающие движение в рамках установленного налогового процесса от налогоплательщика в бюджетную систему

●Субъектом государственного налогового менеджмента выступают органы государственной законодательной и исполнительной власти, непосредственно управляющие потенциальными и фактическими налоговыми потоками.

Ксубъектам относится:

●Совет Федераций

●Государственная Дума РФ

●Законодательные и представительные органы власти субъектов РФ

●Президент РФ

●Правительство РФ

●Главы администраций субъектов РФ

●Министерство финансов РФ

●ФНС, ФТС,МВД

Цели и задачи государственного налогового менеджмента

● Цель заключается в обеспечении устойчивого налогового равновесия, долгосрочной сбалансированности реализации налогами своих функций на основе оптимизации входящих и исходящих процессов.

●Центральное место в структуре государственного налогового менеджмента отводится оптимизации налоговых потоков путем принятия определенных решений.

●Задачи:

●Обеспечение налоговыми доходами источники деятельности объектов управления

●Эффективное использование налоговых доходов

●Оптимизация входящих и исходящих налоговых потоков

●Минимизация налоговых рисков при заданном объеме налоговой нагрузки

●Достижение финансовой устойчивости и платежеспособности

●Внедрение в практику налогового планирования и бюджетирования

●Повышение эффективности налогового регулирования и налогового контроля

Оценка эффективности налогового менеджмента

●Наименование показателя

●Общий коэффициент эффективности налогообложения

●Налогоёмкость продаж

●Коэффициент налогообложения доходов

●Коэффициент налогообложения затрат

●Коэффициент налогообложения прибыли.

Организационные принципы

●Взаимосвязь с общей системой управления экономикой и финансами

●Комплексный и стратегический характер принимаемых управленческих налоговых решений

●Динамизм налогового управления

●Много вариантность подходов при принятии управленческих решений

●Учет фактора риска при принятии решений

Корпоративный налоговый

менеджмент а

●составная часть управления финансами хозяйствующего субъекта; это выработка и оценка управленческих решений исходя из целевых установок организации и учета величины возможных налоговых последствий

●главная цель — оптимизация налоговых платежей путем использования всех особенностей налогового законодательства.

●налоговый менеджмент на уровне предприятий и организаций чаще всего представлен налоговым планированием и налоговым контролем (внутренним контролем)

Корпоративное налоговое

планирование

●необходимая составляющая финансовоэкономической деятельности хозяйствующего субъекта; это законный способ обхода налогов с использованием предоставляемых законом льгот и приемов сокращения налоговых обязательств.

●законное средство уменьшения налоговой нагрузки налогоплательщика

●законный способ обхода налогов с использованием предоставляемых законом льгот и приемов сокращения налоговых обязательств

●российский налоговый менеджмент ограничен целями и задами государственной налоговой политики

studfiles.net