Мультипликативная модель это – 90. Мультипликативная модель, смешанные и кратные модели, логарифмический способ и способ долевого участия

Модель мультипликативная — Энциклопедия по экономике

Способ абсолютных разниц применяется для расчета влияния факторов на прирост результативного показателя в детерминированном анализе, но только в мультипликативных моделях ( Y = xt-x x x i) и моделях мультипликативно-аддитивного типа Y= (а — Ь)с и Y = = a(b — с). И хотя его использование ограничено, но благодаря своей простоте он получил широкое применение в АХД. [c.58]Рассмотрим алгоритм расчета факторов этим способом в моделях мультипликативно-аддитивного вида. Для примера возьмем факторную модель прибыли от реализации продукции [c.58]

Модель мультипликативная — жестко детерминированная факторная модель, в которую факторы входят в виде произведения. [c.535]

Влияние использования материальных ресурсов на величину материальных затрат оценивается с использованием двух-факторных моделей мультипликативная модель изучает влияние материалоемкости по прямым затратам и коэффициента соотношения общих и прямых затрат аддитивная модель — влияние материалоемкости отдельных видов материальных ресурсов на совокупный показатель материалоемкости. [c.242]

Аддитивная модель. Мультипликативная модель. Автокорреляция. Лаг. [c.23]

Строго говоря, все сезонные модели мультипликативны и имеют лишь один линейный элемент (роп), он и будет аддитивным. [c.28]

В данном случае для преобразования исходной факторной модели, построенной на математических зависимостях, использованы способы удлинения и расширения. В результате получилась более содержательная модель мультипликативно-аддитивно-кратного вида, которая имеет большую познавательную ценность, поскольку учитывает причинно-следственные связи между показателями. Данная модель позволяет исследовать, как влияют на доходность капитала объем продаж, отпускные цены, себестоимость реализованной продукции, внереализационные финансовые результаты, а также скорость обращения капитала. [c.96]

Итак, мы рассмотрели четыре способа выявления сезонной компоненты аддитивную модель, мультипликативную модель, метод экспоненциального сглаживания с тремя параметрами, гармонический анализ Фурье (рис. П-7). В нашем примере оказалось, что наименьшую ошибку дает мультипликативная модель, т. е. применение индексов сезонности. [c.439]

Поскольку модель мультипликативная, то применимы следующие способы ее обработки. [c.37]

Методика построения мультипликативных моделей эффективности производства. [c.106]

Вычислительная схема реализации расчетов по модели (2)— (9) на основе мультипликативного алгоритма симплекс. — метода показана на рисунке. [c.100]

Эти модели отражают процесс детализации исходной факторной системы мультипликативного вида и расширения ее за счет расчленения на сомножители комплексных факторов. Степень детализации и расширения модели зависит от цели исследования, атакже от возможностей детализации и формализации показателей в пределах установленных правил. [c.34]

В результате получается конечная мультипликативная модель в виде произведения нового набора факторов. [c.35]

Наиболее универсальным из них является способ цепной подстановки. Он используется для расчета влияния факторов во всех типах детерминированных факторных моделей аддитивных, мультипликативных, кратных и смешанных (комбинированных). Этот способ позволяет определить влияние отдельных факторов на изменение величины результативного показателя путем постепенной замены базисной величины каждого факторного показателя в объеме результативного показателя на фактическую в отчетном периоде. С этой целью определяют ряд условных величин результативного показателя, которые учитывают изменение одного, затем двух, трех и последующих факторов, допуская, что остальные не меняются. Сравнение величины результативного показателя до и после изменения уровня того или другого фактора позволяет элиминировать влияние всех факторов, кроме одного, и определить воздействие последнего на прирост результативного показателя. Порядок применения этого способа рассмотрим на примере, приведенном в табл. 4.1. [c.55]

Как нам уже известно, объем валовой продукции (ВП) зависит от двух основных факторов первого порядка численности рабочих (ЧР) и среднегодовой выработки (ГВ). Имеем двухфакторную мультипликативную модель [c.55]

Способ относительных разниц применяется для измерения влияния факторов на прирост результативного показателя только в мультипликативных моделях. Здесь используются относительные приросты факторных показателей, выраженные в виде коэффициентов или процентов. Рассмотрим методику расчета влияния факторов этим способом для мультипликативных моделей типа Y ab . [c.59]

Мультипликативные модели — модели умножения. Например, объем продукции может быть определен по выражению [c.85]

Для кратной формы связи, при тех же предположениях, что и для мультипликативной модели [c.273]

Корреляционная модель себестоимости добычи нефти и попутного газа по указанным факторам была рассчитана по мультипликативной функции Кобба — Дугласа (41). В результате решения этой модели было составлено сводное уравнение по нефтедобывающей промышленности Украинской ССР [c.90]

Основным недостатком логарифмического метода анализа является то, что он не может быть универсальным , его нельзя применять при анализе любого вида моделей факторных систем. Если при анализе мультипликативных моделей факторных систем при использовании логарифмического метода достигается получение точных величин влияния факторов (в. случае, когда Az = 0), то при таком же анализе кратных моделей факторных систем получение точных величин влияния факторов не удается. [c.126]

Формирование рабочих формул интегрального метода для мультипликативных моделей. Применение интегрального метода факторного анализа в детерминированном экономическом анализе наиболее полно решает проблему получения однозначно определяемых величин влияния факторов. [c.134]

Выше было установлено, что любую модель конечной факторной системы можно привести к двум видам — мультипликативной и кратной. Это условие предопределяет то, что исследователь имеет дело с двумя основными видами моделей факторных систем, так как остальные модели — это их разновидности. [c.134]

Для облегчения решения задачи построения подынтегральных выражений в зависимости от вида модели факторной системы (мультипликативные или кратные) предложим матрицы исходных значений для построения подынтегральных выражений элементов структуры факторной системы. Принцип, заложенный в матрицах, позволяет построить подынтегральные выражения элементов структуры факторной системы для любого набора элементов модели конечной факторной системы. В основном построение подынтегральных выражений элементов структуры факторной системы — процесс индивидуальный, и в случае, когда число элементов структуры измеряется большим количеством, что в экономической практике является редкостью, исходят из конкретно заданных условий. [c.134]

При формировании рабочих формул расчета влияния факторов в условиях применения ЭВМ пользуются следующими правилами, -отражающими механику работы с матрицами подынтегральные выражения элементов структуры факторной системы для мультипликативных моделей строятся путем произведения полного набора элементов значений, взятых по каждой строке матрицы, отнесенных к определенному элементу структуры факторной системы с последующей расшифровкой [c.134]

Элементы мультипликативной модели [c.135]

В случае отсутствия универсальных вычислительных средств предложим чаще всего встречающийся в экономическом анализе набор формул расчета элементов структуры для мультипликативных (табл. 5.4) и кратных (табл. 5.3) моделей факторных систем, которые были выведены в результате выполнения процесса интегрирования. Учитывая потребность наибольшего их упрощения, выполнена вычислительная процедура по сжатию формул, полученных после вычисления определенных интегралов (операции интегрирования). [c.138]

Набор частных свойств специфичен, как и формы их синтеза. В большинстве случаев отдельные свойства коррелируют, что обусловливает т.н. мультипликативный эффект взаимоусиления (чаще) или взаимовлияния на полезность (качество) изделия. Поэтому приближенный к истине при отсутствии теоретически обоснованной модели является способ выражения интегрального показателя качества функцией вида [c.124]

Алгоритм расчета для мультипликативной четырехфакторнон модели валовой продукции выглядит следующим образом [c.58]

Интегральный метол применяется для измерения влияния факторов в мультипликативных, кратных и кратно-а 1дитии ых моделях. Его использование позволяет получать более точные результаты расчета влияния факторов по сравнению со способами г пной подстановки, абсолютных и относительных разниц, поскольку дополнительный прирост результативного показателя от взаимодействия факторов присоединяется не к последнему фактору, а делится поровну между ними. [c.61]

Способ логарифмирования применяется для измерения влияния факторов в мультипликативных моделях. Как п при интегрировании, здесь результат расчета также не зависит от месторасположения факторов в модели. По сравнению с интегральным методом логарифмирование обеспечивает более высокую точность расчетов. Если при интегрировании дополнительный прирост от взаимодействия факторов распределяется поровну между ними, то с помощью логарифмирования результат совместного действия факторов распределяется пропорционально доли изолированного влияния каждого фактора на уровень результативного показателя. В тгом его преимущество, а недостаток — в ограниченности сферы применения. [c.63]

При построении моделей себестоимости добычи нефти и газа по НГДУ Прикарпатья (линейная, полином третьей степени мультипликативная функция Кобба — Дугласа) ни одна из них не выдержала проверки на адекватность (табл. 29). Величины критериев, характеризующих экономико-статистическую достоверность кинетической производственной функции по нефтегазодобывающим управлениям Прикарпатья, приведены в табл. 30. [c.94]

Построенные многофакторные корреляционные модели по нефте-х добывающей промышленности Украины, нефтегазодобывающим управлениям Прикарпатья, НГДУ Долинанефтегаз вида множественной линейной функции, мультипликативной функции Кобба — Дугласа, кинетической производственной функции позволили сделать количественную оценку влияния различных факторов в их взаимосвязи на динамику себестоимости добычи нефти и попутного газа. Исследована специфика экономико-математического моделирования в нефтедобывающей промышленности, и с этих позиций обосновано использование в качестве функции себестоимости добычи нефти и газа кинетической трансцендентной функции вида [c.111]

Как видно, метод взвешенных конечных разностей учитывает все варианты подстановок. Одновременно при усреднении нельзя получить однозначное количественное значение отдельных факторов. Этот метод весьма трудоемкий и по сравнению с предыдущим методом усложняет вычислительную процедуру, так как приходится перебирать все возможные варианты подстановок. В своей основе метод взвешенных конечных разностей идентичен (только для двухфактор-ной мультипликативной модели) методу простого прибавления неразложимого остатка при делении этого остатка между факторами поровну. Это подтверждается следующим преобразованием формулы [c.124]

В более общем виде этот метод был описан еще А. Хума-лом, который писал Такое разделение прироста произведения может быть названо нормальным. Название оправдывается тем, что полученное правило разделения остается в силе при любом числе сомножителей, а именно прирост произведения разделяется между переменными сомножителями пропорционально логарифмам их коэффициентов изменения [69, с. 207]. Действительно, в случае наличия большего числа сомножителей в анализируемой мультипликативной модели факторной системы (например, z = хурт) суммарное приращение результативного показателя Az составит [c.125]

Вид моделей факторной системы /= xyzq (мультипликативная модель). [c.135]

economy-ru.info

90. Мультипликативная модель, смешанные и кратные модели, логарифмический способ и способ долевого участия

90. Мультипликативная модель, смешанные и кратные модели, логарифмический способ и способ долевого участия

Мультипликативная модель представляет собой произведение факторов:

Примером мультипликативной модели является двухфакторная модель объема реализации

N = Ч · В,

где Ч – среднесписочная численность работников; В – выработка на одного работника.

Кратные модели представляют собой отношение факторов и имеют вид

,

где Z – совокупный показатель.

Смешанные модели представляют собой комбинацию перечисленных моделей. Примером смешанной модели является формула расчета интегрального показателя рентабельности:

,

где R к – рентабельность капитала; Rnp – рентабельность продаж; F e —фондоемкость основных средств; E з – коэффициент закрепления оборотных средств.

Логарифмический способ применим к кратным и мультипликативным моделям. Основан на логарифмировании отклонения отчетного и базисного значений результативного признака, равного отношению соответствующих произведений факторов, так как изменение показателей может быть оценено с помощью как абсолютных, так и относительных показателей.

Способ долевого участия заключается в определении доли каждого фактора в общей сумме их приростов, которая затем умножается на общий прирост совокупного показателя. Он применяется к аддитивным моделям и чаще всего для оценки влияния факторов второго или третьего порядков.

Для примера можно рассмотреть модель зависимости фонда заработной платы от средней заработной платы и численности персонала:

ФЗ = ЗП · Ч,

где ФЗ – фонд заработной платы; ЗП – средняя заработная плата; Ч – среднесписочная численность. Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

1) Мультипликативная модель:

;

,

для определения влияния фактора «а» подставляем вместо его планового значения фактическое, все остальные факторы остаются неизменными, в результате получается первый условный показатель:

;

для определения влияния фактора «в» в модель первого условного показателя подставляем фактическую величину фактора «в», остальные факторы остаются неизменными, в результате получается второй условный показатель:

;

расчет влияния фактора «а» на величину результативного показателя:

;

расчет влияния фактора «в» на величину результативного показателя:

;

расчет влияния фактора «с» на величину результативного показателя:

;

балансовая увязка влияния факторов на результативный показатель:

;

;

2) Кратная модель:

;

;  ;

;

первый условный показатель:

;

;

расчет влияния фактора «а» на величину результативного показателя:

;

расчет влияния фактора «в» на величину результативного показателя:

;

балансовая увязка влияния факторов:

; ;

3) Комбинированная модель:

;

;

первый условный показатель:

;

второй условный показатель:

;

расчет влияний факторов «а», «b», «с» на величину результативного показателя:

; ;;

балансовая увязка влияния факторов:

; .

6. Порядок расчета влияния факторов приемом абсолютных разниц

Способ абсолютных разниц применяется в детерминированном факторном анализе для расчета влияния факторов на результативный показатель в мультипликативных и мультипликативно-аддитивных моделях. Он применяется тогда, когда исходные данные уже содержат абсолютные отклонения по факторным показателям.

Последовательность решения задачи с помощью данного способа:

Построение математической факторной модели.

Деление факторов на количественные и качественные.

Деление количественных показателей на первичные, вторичные и т.д.

Составление факторной модели в таком виде, чтобы на первом месте стоял первичный количественный фактор, на втором – вторичный, на последнем – качественный.

Расчет влияния факторов.

Проверка правильности расчетов путем балансовой увязки и выводы.

Для расчета влияния факторов определяется абсолютная величина прироста исследуемого фактора и умножается на плановую величину факторов, которые находятся справа от него, и на фактическую величину факторов, расположенных слева от него в модели.

Математическое описание способа абсолютных разниц:

1) Мультипликативная модель:

; ;

определение абсолютного отклонения по каждому фактору:

; ;;

расчет влияния каждого фактора на результативный показатель:

;

;

;

балансовая увязка влияния факторов:

; ;

2) Комбинированная модель:

; ;

расчет влияния каждого фактора на результативный показатель:

;

;

;

балансовая увязка влияния факторов:

; .

7. Табличный и графический способы анализа

Графический способ анализа позволяет выразить зависимость между показателями при помощи графиков или диаграмм. Графики представляют собой условное изображение числовых величин в форме линий, плоскостей, столбиков и других геометрических фигур. Числовые значения величин переводят в графическое изображение при помощи масштаба. Графический способ наглядно и доступно отражает взаимосвязь показателей между собой, тенденции и закономерности развития деятельности конкретного предприятия или отрасли в целом. При помощи графиков иллюстрируют взаимосвязь между различными показателями, сравнивают отчетные данные за несколько периодов, а также отчетные данные с плановыми, характеризуют структуру какого-либо явления.

Графики являются одной из форм оперативного контроля и управления хозяйственными процессами. Различают следующие виды графиков: линейные, круговые, столбиковые, ленточные, криволинейные диаграммы и др.

При построении графиков должны соблюдаться выразительность, наглядность, простота.

Однако графики имеют и ряд недостатков по сравнению с таблицами:

не могут включать большое количество данных;

указываются приблизительные данные;

построение осуществляется вручную – это трудоемкий процесс, однако с использованием компьютера эта задача упрощается.

Составление таблиц широко используется в экономическом анализе для подготовки и обработки информации, так как обеспечивает:

уменьшение объема исходных данных в отчетных документах;

систематизацию данных и выявление закономерностей;

наглядность;

уменьшение объема аналитических пояснений.

Таблица данных – это система строк и столбцов, в которых в определенной последовательности и связи излагаются информационные сведения об анализируемом явлении или объекте. В таблице слева находится подлежащее, справа – сказуемое. В подлежащем указывается объект, в сказуемом – его характеристика в количественной форме в виде системы показателей.

По характеру подлежащего таблицы бывают простые, групповые и комбинационные.

По аналитическому содержанию различают таблицы, отражающие:

характеристику изучаемого объекта;

порядок расчета показателей;

структурные изменения в составе показателей;

взаимосвязь показателей по различным признакам;

результаты расчета влияния факторов на результативный показатель;

методику подсчета резервов;

сводные результаты анализа.

Заголовки граф таблицы содержат название показателей, единицы их измерения. Завершает таблицу итоговая строка.

В таблицах данные принято располагать в следующей последовательности:

– абсолютные, затем относительные показатели;

– исходная информация, затем расчетные показатели;

– факторы, а затем результативный показатель.

По результатам анализа составляют сводные таблицы, в которых систематизируют данные аналитического исследования хозяйственной деятельности предприятия.

8. Порядок расчета влияния факторов способом

относительных разниц

Способ относительных разниц применяется в детерминированном факторном анализе для измерения влияния факторов в мультипликативных моделях. Данный способ применяется тогда, когда исходные данные уже содержат определенные ранее относительные приросты факторных показателей в процентах или коэффициентах.

Последовательность решения задачи с помощью данного способа следующая:

1. Построение математической факторной модели.

2. Деление факторов на количественные и качественные.

3. Деление количественных показателей на первичные, вторичные и т.д.

4. Составление факторной модели в таком виде, чтобы на первом месте стоял первичный количественный фактор, на втором – вторичный, на последнем – качественный.

5. Расчет влияния факторов.

6. Проверка правильности расчетов путем балансовой увязки и выводы.

Математическое описание способа относительных разниц:

; ;

для расчета влияния фактора «а» необходимо плановое значение результативного показателя умножить на относительный прирост данного фактора, который рассчитывается делением абсолютного прироста фактора «а» на плановое значение фактора «а»:

;

;

для расчета влияния фактора «в» необходимо к плановому значению результативного показателя прибавить величину влияния фактора «а» на результативный показатель и полученную сумму умножить на относительный прирост фактора «в»:

;

для расчета влияния фактора «с» необходимо к плановому значению результативного показателя прибавить величину влияния факторов «а» и «в» на результативный показатель и полученную сумму умножить на относительный прирост фактора «с»:

;

балансовая увязка влияния факторов на результативный показатель:

; .

studfiles.net

26. Мультипликативная и аддитивная модели временных рядов. Прогнозирование на их основе.

Существует несколько подходов к анализу структуры временных рядов, содержащих сезонные или циклические колебания.

Простейший подход- расчет значений сезонной компоненты методом скользящей средней и построение аддитивной или мультипликативной модели временного ряда. Общий вид аддитивной модели следующий:

Y= T + S + E.

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой, сезонной и случайной компонент. Общий вид мультипликативной модели выглядит так:

Y = T∙S∙E.

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой, сезонной и случайной компонент. Выбор одной из двух моделей осуществляется на основе анализа структуры сезонных колебаний. Если амплитуда колебаний приблизительно постоянна, строят аддитивную модель временного ряда, в которой значения сезонной компоненты предполагаются постоянными для различных циклов. Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты.

Построение аддитивной и мультипликативной моделей сводится к расчету значений трендовой, циклической и случайной компонент для каждого уровня ряда.

Процесс построения модели включает в себя следующие шаги.

1. Выравнивание исходного ряда методом скользящей средней.

2. Расчет значений сезонной компоненты.

3. Устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных в аддитивной или мультипликативной модели.

4. Аналитическое выравнивание уровней и расчет значений тренда с использованием полученного уравнения тренда.

5. Расчет полученных по модели значений или

6. Расчет абсолютных и относительных ошибок.

Если полученные значения ошибок не содержат автокорреляции, ими можно заменить исходные уровни ряда и в дальнейшем использовать временной ряд ошибок для анализа взаимосвязи исходного ряда и других временных рядов.

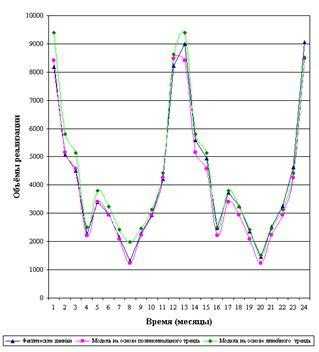

На практике отличить аддитивную модель от мультипликативной можно по величине сезонной вариации. Аддитивной модели присуща практически постоянная сезонная вариация, тогда как у мультипликативной она возрастает или убывает, графически это выражается в изменении амплитуды колебания сезонного фактора, как это показано на рис.1

На основе проведённого исследования предложены методические разработки по применению инструментария прогностики в инвестиционном проектировании. Для прогнозирования объема продаж, имеющего сезонный характер, предлагается следующий алгоритм построения прогнозной модели:

1.Определяется тренд, наилучшим образом аппроксимирующий фактические данные. Существенным моментом при этом является предложение использовать полиномиальный тренд, что позволяет сократить ошибку прогнозной модели (рис.2).

2.Вычитая из фактических значений объёмов продаж значения тренда, определяют величины сезонной компоненты и корректируют таким образом, чтобы их сумма была равна нулю.

3.Рассчитываются ошибки модели как разности между фактическими значениями и значениями модели.

4.Строится модель прогнозирования:

Y = T + S ± E

где: Y– прогнозируемое значение;

Т– тренд;

S – сезонная компонента;

Е- ошибка модели.

5.На основе модели строится окончательный прогноз. Для этого можно использовать методы экспоненциального сглаживания, что позволяет учесть возможное будущее изменение экономических тенденций, на основе которых построена трендовая модель. Сущность данной поправки заключается в том, что она нивелирует недостаток адаптивных моделей, а именно, позволяет быстро учесть наметившиеся новые экономические тенденции.

Yпр t = a Yф t-1 + (1-а) Yм t

где: Yпр t — прогнозное значение объёма продаж;

Yф t-1 – фактическое значение объёма продаж в предыдущем году;

Yм t — значение модели;

а – константа сглаживания

Рис.2 Трендовые модели

Определять константу сглаживания следует как вероятность сохранения существующих экономических тенденций и предпосылок.

Практическая реализация данного метода выявила следующие его особенности:

-для составления прогноза необходимо точно знать величину сезона. Исследования показывают, что множество продуктов имеют сезонный характер, величина сезона при этом может быть различной и колебаться от одной недели до десяти лет и более;

-применение полиномиального тренда вместо линейного позволяет значительно сократить ошибку модели;

-при наличии достаточного количества данных метод даёт хорошую аппроксимацию и может быть эффективно использован при прогнозировании объема продаж в инвестиционном проектировании.

Количественный анализ инвестиций в реальный сектор экономики требует огромных объемов информации, которую зачастую весьма трудно получить из технико-экономических расчетов и имеющейся статистики. Поэтому возникает необходимость прибегнуть к экспертным методам получения информации, особенно прогностической информации. Существование значительных диапазонов возможных будущих состояний объекта прогноза требует разработки не точечных, а интервальных экспертных прогнозов, которые можно использовать для прогнозирования ключевых показателей проекта (объём, цена реализации и т. п.).

studfiles.net

АДДИТИВНАЯ И МУЛЬТИПЛИКАТИВНАЯ МОДЕЛИ ВРЕМЕННЫХ РЯДОВ — Мегаобучалка

Краткая теория

Модели, построенные по данным, характеризующим один объект за ряд последовательных моментов (периодов), называются моделями временных рядов.

Временной ряд – это совокупность значения какого-либо показателя за несколько последовательных моментов или периодов.

Каждый уровень временного ряда ( ) формируется из трендовой ( ), циклической ( ) и случайной ( ) компонент.

Модели, в которых временной ряд представлен как сумма перечисленных компонент, – аддитивные модели, как произведение – мультипликативные модели временного ряда.

Аддитивная модель имеет вид: ; мультипликативная модель: .

Построение аддитивной и мультипликативной моделей сводится к расчету значений Т, и для каждого уровня ряда.

Построение модели включает следующие шаги:

1) выравнивание исходного ряда методом скользящей средней;

2) расчет значений сезонной компоненты ;

3) устранение сезонной компоненты из исходных уровней ряда и получение выровненных данных в аддитивной или в мультипликативной модели;

4) аналитическое выравнивание уровней или и расчет значений с использованием полученного уравнение тренда;

5) расчет полученных по модели значений или ;

6) расчет абсолютных и(или) относительных ошибок.

Построение аналитической функции для моделирования тенденции (тренда) временного ряда называют аналитическим выравниванием временного ряда. Для этого чаще всего применяются следующие функции:

– линейная ;

– гипербола ;

– экспонента ;

– степенная функция ;

– парабола второго и более высоких порядков .

Параметры трендов определяются обычным МНК, в качестве независимой переменной выступает время , а в качестве зависимой переменной – фактические уровни временного ряда . Критерием отбора наилучшей формы тренда является наибольшее значение скорректированного коэффициента детерминации .

Десезонализация данных – это устранения влияния сезонной компоненты на уровни временного ряда.

Пример выполненной лабораторной работы № 4

Тема

Задание. Имеются поквартальные данные об объемах потребления электроэнергии жителям региона за 4 года (Таблица 5.2.1).

Таблица 5.2.1

| год | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 |

Требуется:

1) Построить аддитивную модель;

2)Постоить мультипликативную модель;

3) Выполнить прогноз потребления электроэнергии на первый квартал 2014 года.

Решение.

1) Аддитивная модель

Шаг 1.Проведем выравнивание исходных уровней ряда методом скользящей средней, для этого:

1. Просуммируем уровни ряда последовательно за каждые четыре квартала со сдвигом на один момент времени.

2.Разделив полученные суммы на четыре, найдем скользящую среднюю. Полученные таким образом значения не содержат сезонной компоненты.

3.Приведем эти значения в соответствии с фактическими моментами времени, для чего найдем средние значения из двух последовательных скользящих средних – центрированные скользящие средние.

Шаг 2.Найдем оценки сезонной компоненты как разность между фактическими уровнями ряда и центрированными скользящими средними. Результат занесем в таблицу (Таблица 5.2.2).

Таблица 5.2.2

| Квартал,t | уt | итого за 4к | скол.среднее | центриров. Ск.ср. | оценка сезон.комп. |

| 36,75 | |||||

| 39,375 | 9,625 | ||||

| 47,25 | 44,625 | 17,375 | |||

| 49,625 | -6,625 | ||||

| 56,25 | 54,125 | -19,125 | |||

| 60,5 | 58,375 | 9,625 | |||

| 65,25 | 62,875 | 16,125 | |||

| 70,5 | 67,875 | -7,875 | |||

| 76,75 | 73,625 | -19,625 | |||

| 81,75 | 79,25 | 9,75 | |||

| 84,375 | 19,625 | ||||

| 91,25 | 89,125 | -9,125 | |||

| 97,25 | 94,25 | -19,25 | |||

| 77,25 | |||||

Используем полученные оценки для расчета значений сезонной компоненты . Для этого найдем средние значения за каждый квартал по всем годам.

В моделях с сезонной компонентой обычно предполагается, что сезонные взаимодействия за период взаимопогашаются. В аддитивной модели это выражается в том, что сумма значений сезонной компоненты по всем кварталам должна быть равна нулю. Этот факт мы будем использовать для корректировки сезонной компоненты (Таблица 5.2.3).

Таблица 5.2.3

| Показатель | год | квартал1 | квартал2 | квартал3 | квартал4 |

| 9,625 | 17,375 | ||||

| -6,625 | -19,125 | 9,625 | 16,125 | ||

| -7,875 | -19,625 | 9,75 | 19,625 | ||

| -9,125 | -19,25 | - | - | ||

| итого за iкв | -23,625 | -58 | 53,125 | ||

| ср.оценка сез.комп. | -7,875 | -19,3333 | 9,666667 | 17,70833 | |

| скорректир.сез комп. | -7,91667 | -19,375 | 9,625 | 17,66667 |

Сумма значенийсезонной компоненты по всем кварталам составит:

-7,875-19,3333+9,666667+17,70833 =0,166667;

Определим корректирующий коэффициент:

.

Рассчитаем скорректированные значениясезонной компоненты как разность между ее средней оценкой и корректирующим коэффициентом:

,

где i=1,2,3,4. Проверим условие равенства нулевой суммой значений сезонной компоненты: -7,91667-19,375+9,625+17,66667=0;

Шаг 3.Устраним сезонную компоненту, вычитая ее значение из каждого уровня исходного временного ряда. Эти значения рассчитываются для каждого момента времени и содержат только тенденцию и случайную компоненту (Таблица 5.2.4).

Таблица 5.2.4

| t | yt | Si | yt-Si | T |

| -7,875 | 29,875 | 28,6901 | ||

| -19,3333 | 33,3333 | 33,7592 | ||

| 9,666667 | 39,33333 | 38,8283 | ||

| 17,70833 | 44,29167 | 43,8974 | ||

| -7,875 | 50,875 | 48,9665 | ||

| -19,3333 | 54,3333 | 54,0356 | ||

| 9,666667 | 58,33333 | 59,1047 | ||

| 17,70833 | 61,29167 | 64,1738 | ||

| -7,875 | 67,875 | 69,2429 | ||

| -19,3333 | 73,3333 | 74,312 | ||

| 9,666667 | 79,33333 | 79,3811 | ||

| 17,70833 | 86,29167 | 84,4502 | ||

| -7,875 | 87,875 | 89,5193 | ||

| -19,3333 | 94,3333 | 94,5884 | ||

| 9,666667 | 96,33333 | 99,6575 | ||

| 17,70833 | 110,2917 | 104,7266 |

Шаг 4. Определим компоненту Т для данной модели путем построения линейного тренда по данным, находящимся в столбце .

Получим тренд (Рисунок 5.2.1.):

Рисунок 5.2.1

2) Мультипликативная модель.

Шаг 1.Выравнивание исходных уровней ряда методом скользящей средней были выполнены при построении аддитивной модели.

Шаг 2.Найдем оценки сезонной компоненты как отношение фактических уровней ряда к центрированным скользящим средним. Результат занесем в таблицу (Таблица 5.2.5).

Таблица 5.2.5

| Квартал,t | уt | итого за 4к | скол.среднее | центриров. Ск.ср. | оценка сезон.комп. |

| - | |||||

| 36,75 | - | ||||

| 39,375 | 1,244444444 | ||||

| 47,25 | 44,625 | 1,389355742 | |||

| 49,625 | 0,866498741 | ||||

| 56,25 | 54,125 | 0,64665127 | |||

| 60,5 | 58,375 | 1,164882227 | |||

| 65,25 | 62,875 | 1,256461233 | |||

| 70,5 | 67,875 | 0,883977901 | |||

| 76,75 | 73,625 | 0,73344652 | |||

| 81,75 | 79,25 | 1,123028391 | |||

| 84,375 | 1,232592593 | ||||

| 91,25 | 89,125 | 0,897615708 | |||

| 97,25 | 94,25 | 0,795755968 | |||

| 77,25 | |||||

Полученные значения занесем в таблицу 5.2.6:

Таблица 5.2.6

| квартал1 | квартал2 | квартал3 | квартал4 | |

| - | - | 1,2444 | 1,3894 | |

| 0,8665 | 0,6467 | 1,1649 | 1,1256 | |

| 0,8839 | 0,7334 | 1,123 | 1,2326 | |

| 0,8976 | 0,7958 | - | - | |

| среднее | 0,88267 | 0,7253 | 1,177433 | 1,2492 |

Определим корректирующий множитель. Он равен отношению 4 к сумме вычисленных индексов:

4/(0,88267+0,7253+1,177433+1,2492) =0,991423444.

На корректирующий множитель умножается значение каждого из четырех квартальных индексов. Сумма скорректированных индексов должна быть равна числу периодов сезонности (в данном примере числу кварталов). В данном примере скорректированные индексы следующие:

S1 = 0,88267* 0,99142= 0,875097;

S2 = 0,7253* 0,99142= 0,71908;

S3 = 1,177433* 0,99142= 1,167336;

S4 = 1,2492* 0,99142= 1,238487;

Шаг 3 .Десезонализированные данные вычисляются как отношение фактических уровней временного ряда к соответствующему индексу сезонности:

dt = yt/St ;

Вычислим десезонализированные данные (Таблица 5.2.7):

Таблица 5.2.7

| yt | St | dt |

| 0,875097 | 25,14007 | |

| 0,71908 | 19,46932 | |

| 1,167336 | 41,97592 | |

| 1,238487 | 50,06108 | |

| 0,875097 | 49,13741 | |

| 0,71908 | 48,6733 | |

| 1,167336 | 58,25229 | |

| 1,238487 | 63,78751 | |

| 0,875097 | 68,56383 | |

| 0,71908 | 75,09596 | |

| 1,167336 | 76,24197 | |

| 1,238487 | 83,97343 | |

| 0,875097 | 91,41844 | |

| 0,71908 | 104,2999 | |

| 1,167336 | 90,80505 | |

| 1,238487 | 103,3519 |

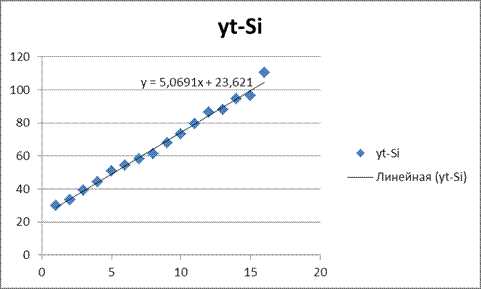

Шаг 4. По десезонализированным данным строится тренд, как уравнение парной регрессии, где -зависимая переменная, а – объясняющий фактор. Линейный тренд в данном примере имеет вид:

;

3) Выполним прогноз на первый квартал 2014 года по аддитивной модели:

t = 17;

S1=-7,91667;

ŷ17=(23,621+5,0691*17)-7,91667=108,879 (млн. киловатт в час).

Выполним прогноз на первый квартал 2014 года по мультипликативной модели:

t = 17;

Коэффициент сезонности: S1 = 0,875097;

= (5,2872*17 + 20,699)*0,875097 = 94,0938(млн. киловатт в час).

Варианты индивидуальных заданий к лабораторной работе №4

Задание. Имеются поквартальные данные об объемах потребления электроэнергии жителям региона за 4 года (Таблица 5.3.1).

Таблица 5.3.1

| Год | Квартал 1 | Квартал 2 | Квартал 3 | Квартал 4 |

| 22+2N | 14+2N | 49+2N | 62+2N | |

| 43+3N | 35+3N | 68+3N | 79+3N | |

| 60+4N | 54+4N | 89+4N | 104+4N | |

| 79+5N | 75+5N | 106+5N | 128+5N |

Требуется: построить аддитивную модель и мультипликативную модели и выполнить прогноз потребления электроэнергии на N кварталов вперед. N— номер варианта.

megaobuchalka.ru

25. Мультипликативная модель временного ряда.

Для выявления структуры временного ряда, т.е. определения количественных значений компонентов, составляющих уровней ряда, чаще всего используют аддитивную или мультипликативную модели временных рядов.

Мультипликативная модель. У=Т*S*E

T-трендовая компонента

S-сезонная компонента

E-случайная компонента

Мультипликативная модель используется в случае, если амплитуда сезонных колебаний увеличивается или уменьшается.

Алгоритм построения модели. Процесс построения модели включает в себя следующие шаги:

Выравнивание уровней исходного ряда методом скользящей средней.

Расчет значений сезонной компоненты S

Устранение сезонной компоненты из исходного уровня ряда и получение выровненных данных без S

Аналитическое выравнивание уровней ряда и расчет значений фактора Т

Расчет полученных значений (Т* S) для каждого уровня ряда

Расчет абсолютных или относительных ошибок модели.

(или 4.Определение тенденции временного ряда и уравнения тренда; 5.Расчет абсолютных или относительных ошибок модели.)

26 Выделение сезонной составляющей

Оценку сезонной компоненты можно найти как частное от деления фактических уровней ряда на центрированные скользящие средние .

Для начала необходимо найти средние за период (квартал, месяц) оценки сезонной компоненты Si . В моделях сезонной компоненты обычно предполагается что сезонные взаимодействия за период взаимопоглощаются .

В мультипликативной модели взаимопоглощаемость сезонных воздействий выражается в том, что сумма значений сезонной компоненты по всем кварталам должна быть равна числу периодов в цикле.

Выравнивание исходных уровней с помощью скользящей средней: а) Суммируются уровни ряда последовательно за каждый период времени за каждые 4 квартала со сдвигом на 1 момент времени и определяются условные годовые объемы потребления б) Разделим полученные суммы на 4, получим скользящие средние. Полученные выравненные значения не содержат сезонной компоненты. в) Приводим эти значения в соответствие с фактическими моментами времени для чего найдем среднее значение из 2-х скользящих средних – центрированные скользящие средние.

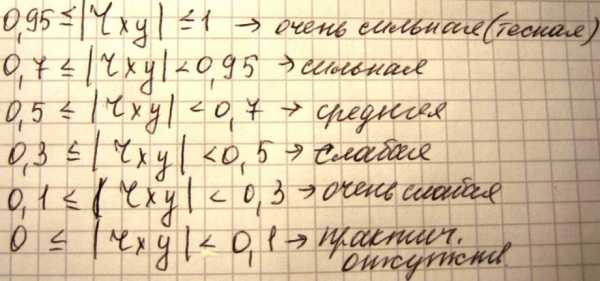

27.Коэффициент корреляции.

Для определения степени линейной связи рассчитывается коэфф-т корреляции.

, -11.

Для определения нелинейной связи определяется индекс корреляции

, 0 1

Коэффициент детерминации: R2=2-для лин. связи. R2=2-для нелин. связи.

Показывает на сколько % изменения показателя у от своего среднего значения зависит от изменения фактора х от своего среднего значения. Чем ближе значение R² к 1, тем точнее модель.

Из всех полученных уравнений регрессии, лучшей является та, у которой коэф-т детерминации больший.

Если исследуется несколько факторов (больше2) то в этом случае рассчитывается множественный коэфф-т корреляции.RY,X1,X2..XN-множественный коэфф-т корреляции.

При анализе влияния нескольких факторов друг на друга определяется корреляционная матрица, которая состоит из всех возможных парных линейных коэфф-тов корреляции.

Корреляционная матрица:

studfiles.net

|

geum.ru