Методы и формы бухгалтерского учета – 6. Метод бухгалтерского учета. Документы и формы ведения бухгалтерского учета : Бухгалтерский учет Шерстнева Г.С. : Экономика и финансы

Формы бухгалтерского учета: виды, упрощенные способы ведения

Чтобы систематизировать и структурировать всю поступающую бухгалтерскую информацию о проведённых финансово-хозяйственных операциях предприятия, используются некоторые формы бухгалтерского учёта. Для выбора конкретной формы ведения бухгалтерии стоит учесть несколько моментов: объёмы производства и товарооборота, квалификацию работников и отраслевую специализацию организации.

Форма бухгалтерского учёта – это формирование и систематизация бухгалтерской информации, обладающую комплексом учётных регистров, приёмов и методов регистрации бухгалтерских данных и схем документооборота. Каждая из форм предусматривает сбор и группировку информации о совершённых операциях.

Сейчас на российских предприятиях для ведения бухгалтерии используются пять форм:

- мемориально-ордерная;

- журнально-ордерная;

- простая;

- упрощённая;

- автоматизированная.

О каждой из разновидностей ведения бухгалтерии подробно описано ниже.

Содержание статьи

Мемориально-ордерная

Такая форма бухгалтерского учёта подразумевает комплекс из мемориальных ордеров, где каждый ордер представляет собой несколько проводок по однородным операциям за отчётный месяц.

Такая форма бухгалтерского учёта подразумевает комплекс из мемориальных ордеров, где каждый ордер представляет собой несколько проводок по однородным операциям за отчётный месяц.

У каждого ордера есть:

- свой уникальный номер;

- дата совершения хозяйственной операции;

- краткое описание проведённой операции;

- сумма;

- счёт по дебету и по кредиту.

Проводки при такой форме ведения бухгалтерии оформляются мемориальными ордерами в специальный журнал, основываясь на первичной документации. Затем все данные из этого журнала переносятся в Главную книгу – регистр синтетического учёта. В эту книгу в течение всего отчётного года вносятся изменения по всем счетам.

Аналитический учёт регистрируется на карточках, которые составляются на базе первичной или сводной документации. После окончания отчётного месяца, базируясь на данных счетов аналитического и синтетического учёта, оформляется оборотно-сальдовые ведомость.

Отличительные черты:

- чёткое последовательное отражение совершённых финансово-хозяйственных операций;

- несложная техника ведения учёта;

- копировальный способ регистрации операций.

При мемориально-ордерной форме бухгалтерам могут встретиться некоторые несовершенства:

- дублирование записей, за счёт чего процесс ведения бухгалтерии становится трудоёмким и громоздким;

- используя данные учётных регистров, невозможно составить отчётность без предоставления дополнительной выборки и расчётов;

- ведение бухгалтерии осуществляется вручную или с помощью мелким механически средствам;

- несоответствие аналитического и синтетического учёта.

Одной из вариаций мемориально-ордерной формы является «Журнал-Главная». Чаще всего он применяется в мелких организациях с незначительным объёмом капитала и производства. Разница со стандартной мемориально-ордерной формой заключается в том, что ведомости по синтетическим счетам не оформляются, а заносятся сразу в Журнал.

В настоящий момент такая форма встречается крайне редко, в основном, при ведении бухгалтерии на мелких предприятиях.

Журнально-ордерная

Журнально-ордерная форма основывается на правиле накопления и структуризации данных первичной документации, позволяющей реализовать аналитический и синтетический учёт денежных средств и контроль совершённых операций. Данный способ исключает потребность в создании мемориальных ордеров.

Формируются исключительно накопительные ведомости, а похожие операции, относящиеся к единому счёту, отмечаются в специальном журнале в хронологической последовательности согласно корреспондирующим счетам. Подобные журналы называют

По окончанию отчётного месяца данные из журнал-ордеров отмечаются в Главную книгу, на базе которой формируется оборотно-сальдовая ведомость. Главная книга – это обобщение данных журнал-ордеров и проверка точности записей как по отдельным счетам, так и в итоговой оборотно-сальдовой ведомости.

Записи в Журнале осуществляются по

- документ;

- регистр;

- итоговая ведомость.

Достоинства журнально-ордерной формы:

- операции в журналах-ордерах отмечаются лишь по кредиту;

- совпадение данных аналитического и синтетического учёта;

- учёт операций, требуемых для месячной и годовой отчётностей;

- отсутствие потребности дублировать записи.

Минусы журнально-ордерной формы:

- трудность и громоздкость создания журнал-ордеров;

- приспособленность к заполнению информации вручную.

До недавнего времени журнально-ордерная форма оставалась наиболее распространённой для бухгалтерии на предприятии, однако, с каждым годом всё меньше хозяйственников её используют.

Простая

Подобная форма учёта пользуется особой популярностью у небольших предприятий с незначительным количеством операций, а также несвязанных с производственным процессом и крупными денежными затратами.

Простая форма учитывает ведение учёта всех совершённых операций исключительно в Книге (журнале). Книга, как при других формах, является регистром аналитического и синтетического учёта, где отслеживается перемещение всех средств предприятия, а также составление отчётности.

Небольшие предприятия могут вести такую Книгу вместо ежемесячных или ежегодных ведомостей. При этом данные должны быть

Если Книга открывается на один год, то на первой странице должны отражаться остатки на начало нового периода по каждому счёту. Книга должна быть пронумерована и прошнурована, помимо этого, на последней странице отмечается общее число страниц в учётной Книге, ставится подпись управляющего предприятием и лица, ответственного за ведение бухгалтерии на предприятии. Всё это дополняется печатью организации.

Графы при составлении учётной Книги:

- порядковый номер документа;

- дата и номер документа, на основании которого совершена операция;

- краткое содержание операции;

- сумма операции.

В остальных графах сумма из графы 4 записывается по дебету и кредиту в соответствии с методом двойной записи.

Упрощённая

Упрощённая форма также используется на мелких предприятиях, имеющих немного основных средств и ведущих расчёты с последующей или предварительной оплатой. Вместо учётных регистров на таких предприятиях используются ведомости, формирующиеся на основе первичной документации по одной группе бухгалтерских счетов.

На основе учётных регистров формируются ведомости девяти форм для:

- Учёта основных средств, начисленных амортизационных отчислений (форма №В-1).

- Учёта производственных запасов и товаров, а также НДС, уплаченного по ценностям (№В-2).

- Учёта затрат на производство (№В-3).

- Учёта денежных средств и фондов (№В-4).

- Учёта расчетов и прочих операций (№В-5).

- Учёта реализации и учёта расчетов и прочих операций (№В-6).

- Учёта расчетов с поставщиками (№В-7).

- Учёта оплаты труда (№В-8).

- Оборотно-сальдовая ведомость (№В-9).

В таких ведомостях регистрируются остатки на начало периода, все совершённые финансово-хозяйственные операции отмечаются по дебету и по кредиту. По окончанию месяца ведомости по формам №В1-В8 объединяются в итоговую оборотно-сальдовую ведомость формы №В-9.

Автоматизированная

Внедрение в бухгалтерию вычислительной техники сделало возможным создать новую форму для ведения учёта на различных предприятиях – автоматизированную. Сейчас создано немало различных программ, позволяющих вести бухгалтерию, наиболее популярными считаются разнообразные программы от компании 1С.

Внедрение в бухгалтерию вычислительной техники сделало возможным создать новую форму для ведения учёта на различных предприятиях – автоматизированную. Сейчас создано немало различных программ, позволяющих вести бухгалтерию, наиболее популярными считаются разнообразные программы от компании 1С.

В такие программы уже встроены планы счетов, проводок, формы для электронной первичной документации, журналы, отчёты, ведомости.

Помимо этого, каждый пользователь имеет возможность подстроить программу «под себя», под свои задачи и запросы.

Подобные программы для ведения бухгалтерии способны:

- регистрировать и сохранять данные;

- выполнять расчёты;

- формировать различные ведомости.

В последние годы автоматизированная форма получила большое распространение как среди крупных фирм, так и среди небольших предприятий.

Достоинства автоматизированной формы:

- Простота регистрации совершённых операций.

- Введение всей бухгалтерской информации о проведённых операциях происходит единожды с одновременным её повторением в регистрах аналитического и синтетического учёта и различных формах отчётности.

- Возможность при необходимости получения всей требующейся бухгалтерской информации для анализа и осуществления управленческих решений.

Автоматизированная форма не считается отдельной разновидностью бухгалтерского учёта, а на самом деле является лишь механизированной разновидностью журнально-ордерной формы. Однако, в отличие от использования классических журнал-ордеров, она удобна и проста в использовании.

Документы для скачивания (бесплатно)

znaybiz.ru

Лекция 10. Формы бухгалтерского учета

17

Понятие и виды форм бухгалтерского учёта

Простая форма бухгалтерского учёта

Упрощенная форма бухгалтерского учёта

Журнал-главная форма бухгалтерского учёта

Мемориально-ордерная форма бухгалтерского учёта

Журнально-ордерная форма бухгалтерского учёта

Автоматизированная форма бухгалтерского учёта

1.Понятие и виды форм бухгалтерского учёта

Бухгалтерский учёт ведется в многочисленных регистрах.

Форма учёта – это бухгалтерская запись данных из первичных документов в учётные регистры.

При различных формах учёта по-разному сочетаются учетные регистры, последовательность, способы учётных записей, организация учётного процесса.

Различают следующие формы бухгалтерского учета:

Простая форма бухгалтерского учёта.

Упрощенная форма бухгалтерского учёта.

Журнал-главная форма бухгалтерского учёта.

Мемориально-ордерная форма бухгалтерского учёта.

Журнально-ордерная форма бухгалтерского учёта.

Автоматизированная форма учёта бухгалтерского учёта.

Формы бухгалтерского учёта постоянно развиваются и совершенствуются. Однако в течение отчетного года должна использоваться только одна выбранная форма. В настоящее время основными формами бухгалтерского учёта являются журнально-ордерная и автоматизированная. При выборе формы бухгалтерского учёта принимают во внимание следующие факторы:

Размер предприятия.

Структура управления.

Особенности технологии производства.

Внутренние и внешние информационные потоки.

Профессиональная подготовка бухгалтеров.

Уровень автоматизации бухгалтерского учёта.

2.Простая форма бухгалтерского учёта

Простая форма бухгалтерского учёта применяется в организациях малого предпринимательства не осуществляющих производство продукции, связанного с большими затратами материальных ресурсов. Эта форма для данных типов хозяйствующих субъектов рекомендована Министерством финансов РФ. Схематично эту форму можно изобразить следующим образом (рисунок 1).

Кассовая книга (форма КО-4)

Первичные документы

Ведомость учета зарплаты

(форма №В-8)

Книга учёта хозяйственных операций

Баланс

Запись операций

Сверка записей

Рисунок 1 – Схема простой формы бухгалтерского учёта

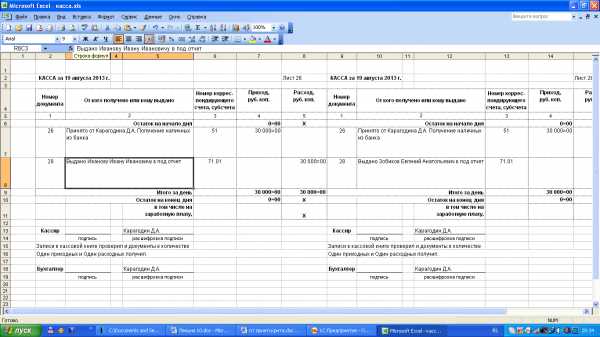

При данной форме учёта из первичных документов по учету наличных денежных средств (приходный кассовый ордер (форма № КО-1), расходный кассовый ордер (форма №КО-2)) записи производятся в кассовую книгу (форма КО-4) (рисунок 2).Эта книга открывается на 1 год. Она пронумеровывается, прошнуровывается. На последней странице записывается число страниц, заверяется подписью руководителя организации, главного бухгалтера и оттиском печати.

Рисунок 2 – Кассовая книга (отчёт кассира)

Из первичных документов по учёту заработной платы записи производятся в ведомость учета зарплаты (форма №В-8). На каждый месяц заполняется отдельная ведомость. Форма данной ведомости может быть аналогична расчетной ведомости (рисунок 3).

Рисунок 3 – Примерная форма ведомости учёта зарплаты

При ведении этой формы мемориальные ордера не составляются, а журнал регистрации операции и главная книга объединяются в один регистр под названием «Книга учёта хозяйственных операций» (форма №К-1) (рисунок 4). В этой книге учитываются все хозяйственные операции, в том числе и операции отраженные в кассовой книге. Сюда же переносятся и итоговые суммы в разрезе носителей затрат из ведомости учёта заработной платы.

Регистрация операций | Наличие и движение средств организации | ||||||||||

№п/п | Дата и № документа | Содержание операции | Сумма | 01 «Основные средства» | 10 «Материалы» | И т.д. | 99 «Прибыли и убытки» | ||||

Дт | Кт | Дт | Кт | Дт | Кт | Дт | Кт | ||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

Рисунок 4 – Книга учёта хозяйственных операций

Книга открывается на месяц или год. Это зависит от количества хозяйственных операций (фактов хозяйственной жизни). Если книга открывается на год, то она пронумеровывается, прошнуровывается. На последней странице записывается число страниц, заверяется подписью руководителя организации, главного бухгалтера и оттиском печати. Открывается книга учёта хозяйственных операций записями сумм остатков на начало года (месяца). В графе 1 указывается номер по порядку, в графе 2 записывается дата и номер документа, на основании которого производится запись, в графе 3 на основании первичных документов отражаются хозяйственные операции. В следующих графах сумма отражается на соответствующих счетах одновременно по дебету и кредиту методом двойной записи. В течении месяца хозяйственные операции отражаются в книге учёта хозяйственных операций, а по окончании его выявляется финансовый результат. Затем подсчитываются итоговые суммы оборотов по дебету и кредиту всех счетов и выводится сальдо по каждому счёту на первое число следующего месяца. На основании данных сальдо составляется баланс организации. Остатки кассовой книги сверяются с остатком по счету 50 «Касса» в книге учёта хозяйственных операций.

studfiles.net

23 Методы бухгалтерского учета на предприятии

Методом бухгалтерского учета называется совокупность способов, с помощью которых реализуется функции бух.учета. Метод включает в себя отдельные элементы, из которых главными являются:

1. Документация – это первичная регистрация хозяйственных операций с помощью документов в момент и в местах их совершения. Документация явл. одной из основных отличительных особенностей бух.учета, т.к. позволяет осуществлять сплошное наблюдение за хозяйственными процессами. Обязательным условием отражения хозяйственных операций в системном бухгалтерском учете является оформление их первичными документами, обладающими определенными характеристиками и отвечающими соответствующим предъявляемым к ним требованиям (они должны быть достоверными, ясными, объективными и др.). При организации учета с помощью вычислительных машин роль первичных документов выполняют машинные носители информации (магнитные ленты, диски и др.), удостоверяющие факт выполнения хозяйственной операции. От качества первичных документов в значительной мере зависит качество всего бухгалтерского учета.

2. Инвентаризация — способ проверки соответствия фактического наличия имущества в натуре данным бухгалтерского учета. Инвентаризация проводится с целью обеспечения достоверности показателей -бухгалтерского учета и сохранности имущества предприятия.

Инвентаризации подлежат основные средства, товарно-материальные ценности, денежные средства, расчеты, незавершенное производство, незавершенное строительство, товары торговых предприятий и др.

Инвентаризация проводится в установленные сроки, при смене материально ответственных лиц, по требованию аудиторов, следственных органов и т. п.

3. Бухгалтерский баланс — способ экономической группировки и обобщения информации об имуществе и обязательствах предприятия, организации по составу и размещению и источникам их образования в денежной оценке на определенную дату, как правило, на 1-е число месяца.

Средства предприятия отражаются в бухгалтерском балансе в денежном выражении в двух группировках: одна показывает, какими средствами предприятие располагает, другая — из каких источников они возникли.

Обе части бухгалтерского баланса равны между собой, так как в них отражается одно и то же имущество, но, с одной стороны, по составу и размещению, с другой — по источникам его образования.

Таким образом, баланс позволяет осуществлять наблюдение за состоянием хозяйственных средств и их использованием на предприятии.

4. Система счетов и двойная запись — прием, который означает, что группировка имущества, источников его образования, хозяйственных операций в бухгалтерском учете осуществляется также и с помощью системы счетов (синтетических и аналитических) с применением метода двойной записи.

Счет — это экономическая группировка (в виде таблицы), в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования, хозяйственных операциях. Являясь элементом метода бухгалтерского учета, счета имеют важное значение для систематизации и группировки хозяйственных операций по однородным экономическим признакам.

Двойная запись — способ регистрации хозяйственных операций на счетах бухгалтерского учета. Этот способ заключается в том, что каждая хозяйственная операция записывается в двух счетах бухгалтерского учета в равных суммах .

5. Оценка представляет собой способ выражения в денежном измерении имущества предприятия и его источников. Реальность и правильность оценки имущества предприятия и его источников имеют важнейшее значение для построения всей системы бухгалтерского учета. В основе оценки имущества лежат реальные затраты, выраженные в денежном измерении.

В целях сопоставимости оценка имущества и его источников для отражения в балансе должна проводиться единообразно на всех предприятиях, что достигается соблюдением установленных положений и правил оценки. Например, действующими нормативными документами установлено, что в бухгалтерском балансе основные средства, так же как и нематериальные активы, показываются по остаточной стоимости; производственные запасы оцениваются по фактической стоимости их приобретения и заготовления; готовая продукция — по фактической производственной стоимости и т. д.

6. Калькуляция — способ группировки затрат и определения себестоимости. Исчисление себестоимости продукции (работ, услуг) — способ определения фактических затрат предприятия в денежной форме на единицу продукции (работ, услуг,).

7. Отчетность предприятия (организации) представляет собой систему показателей, характеризующих производственно-хозяйственную и финансовую деятельность предприятия (организации) за определенный период (месяц, квартал).

В соответствии с Федеральным законом «О бухгалтерском учете» бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Показатели отчетности используются для анализа финансового состояния предприятия, подготовки, обоснования и принятия соответствующих управленческих решений, для оценки положения предприятия на рынке.

studfiles.net

Форма бухгалтерского учета: что нужно знать?

Бухгалтерская деятельность юридических лиц регламентируется Федеральным законом «О бухгалтерском учете», где сформулированы основы ее правильного ведения. Согласно закону, форма бухгалтерского учета – это обработка учетной информации с отражением хозяйственных операций.

Формы бухгалтерского учета и их виды

Ведем бухучет

Существует четыре основных формы бухучета, которые отличаются между собой видами используемых учетных регистров, последовательностью и методами их обработки.

Основные формы бухучета:

- мемориально-ордерная – занесение информации в главную книгу из мемориальных ордеров;

- журнально-ордерная – занесение информации в главную книгу из журналов-ордеров;

- упрощенная – ведение книги учета хозяйственных операций;

- электронная/автоматизированная – ведение бухгалтерии посредством использования электронных программ.

В список можно также внести и форму бухучета «журнал-главная». Ведут ее только маленькие фирмы узкой специализации с минимальным набором хозяйственных операций. Особенность формы заключается в том, что все регистры, независимо от их типа, объединены в одну книгу. Информация в нее вносятся непосредственно из первичной документации.

Основные отличия форм бухучета:

- типы используемых регистров,

- хронология и систематизация записей,

- последовательность произведения записей,

- степень использования автоматизации.

Бухгалтерский учет

Все данные, заносимые в формы бухучета, берутся из бухгалтерских регистров, сгруппированные по отдельным счетам. В целях недопущения ошибок в регистрах обязательно должны содержаться следующие реквизиты:

- наименование регистра,

- название юр. лица,

- денежная единица,

- тип группировки объектов бухучета,

- имена должностных лиц, отвечающих за ведение регистров,

- подписи должностных лиц.

Если в форме бухучета была замечена ошибка, допускается возможность ее исправления ответственными должностными лицами. Для этого неправильные сведения перечеркиваются и возле вписываются правильные. Рядом с исправлением ставится ФИО ответственных лиц за их подписью/печатью.

Мемориально-ордерная и журнально-ордерная формы

Мемориально-ордерная форма является самой трудоемкой из всех существующих. Ее суть заключается в раздельном ведении каждой бухгалтерской операции посредством внесения записей в мемориальные ордера. Далее ордера с соблюдением хронологии регистрируются в журналах учета и уже оттуда вносятся в главную книгу или заменяющую ее ведомость.

Минусы мемориально-ордерной формы:

- раздельное ведение синтетического и аналитического учета,

- затруднения со сводкой отчетности ввиду недостаточности изначальной информации,

- трудоемкость процесса.

Аналитический учет в этом случае ведется посредством составления множества регистров и вспомогательных ведомостей, которые сверяются с ведомостями по синтетическим счетам. В результате каждая запись делается неоднократно.

Единственный весомый минус журнально-ордерной формы — ручное осуществление необходимых записей.

Более простой признано журнально-ордерную форму. Ее суть состоит в заполнении журналов-ордеров прямо из первичной документации.

Если требуется обработка множества однородных документов, для упрощения задачи их группируют по нескольким ведомостям. В конце месячного периода итоги по ним подводят и вносят в общий журнал-ордер, затем – в главную книгу.

Положительным моментом в ведении такой формы учета является отсутствие необходимости в шахматно-контрольных ведомостях, так как все записи в журналах-ордерах ведутся только по кредиту.

Так, кредитовые обороты вносятся единой суммой из журналов-ордеров, а дебетовые берутся из разных журналов по записям, корреспондирующим с кредитуемыми счетами.

Упрощенная форма

Упрощенная форма

Небольшим фирмам с простой организацией технологического процесса рекомендуется использовать упрощенную форму бухучета. Все записи при данной форме осуществляются на основании специально разработанного рабочего плана счетов.

Способы ведения упрощенного бухгалтерского учета:

- простая форма без применения учетных регистров,

- упрощенная форма c ведением учетных регистров.

Первый тип упрощенной формы подходит юр. лицам с малым количеством производимых операций (около тридцати в рассматриваемом периоде) и с небольшими затратами используемых ресурсов.

Результаты производственной деятельности фирмы отражаются в книге учета или соответствующих ведомостях. Количество используемых счетов законодательными актами не фиксировано – руководство фирмы вправе само решать, по каким счетам будет осуществляться бухучет.

Все записи в книге учета, как правило, осуществляются на основе первичной документации. Но бухгалтера имеют право пользоваться и вспомогательными регистрами: лицевые счета, журналы регистрации ПКО и РКО, кассовая книга.

Если юридическое лицо имеет на своем балансе ОС, запасы и материалы, а также пользуется системой авансового расчета с контрагентами, законодательство рекомендует вести соответствующие регистры по их учету. Так, первичная информация переносятся вначале в шахматную ведомость, оттуда – в оборотную, а уже на ее основании формируется книга учета.

Ежемесячно сверяется сальдо по дебету и кредиту посредством подведения конечных сумм – они должны соответствовать. Если остатки по активу и пасиву сходятся, по ним составляется бухгалтерский баланс, который и подается в контролирующие органы.

Электронная/автоматизированная форма

Особенности электронной формы ведения бухучета

Принцип такой формы учета заключается в использовании персональных компьютеров и специализированных программ. По своей сути она мало отличается от ручного учета, но все же имеет некоторые специфические особенности.

Отличия электронной формы учета от ручной:

- Внесение первичной информации осуществляется только один раз, далее за счет автоматизированной системы программа сама группирует и преобразует полученные данные самостоятельно.

- Унификация информации. Отпадает необходимость одновременного составления множества регистров путем ручного переноса данных.

- Программа автоматически формирует необходимые учетные регистры с учетом хронологии и систематизации аналитичность учета. Автоматическая обработка данных позволяет получить аналитическую информацию по любым типам запросов независимо от хронологии и степени обобщения.

- Встроенные знания. Каждая организация (предприятие, фирма) имеет возможность формирования необходимых проводок путем постановления конкретных задач с учетом различных хозяйских ситуаций. Таким образом, программа начинает работать в соответствии с политикой предприятия, в нужном ракурсе отражая все хозяйственные ситуации.

- Автоматизация закрытия отчетного периода. Бухгалтер получает возможность по запросу закрывать финансовый период путем расчета итогов оборотов и формированием внешних отчетов.

- Высокая достоверность данных. Использование электронных программ исключает возможность допущения арифметических ошибок. Это возможно только в случае неправильного введения первичной информации. Однако, процесс исправления ошибок несложный – достаточно перепроверить исходную информацию и внести в нее соответствующие исправления, все остальные операции будут проведены программой автоматически.

Форму бухучета юр. лицо выбирает самостоятельно. Выбор этот зависит от потребностей ведения хозяйственной деятельности, численности работников и особенностей управления. На основе официально утвержденных форм можно разрабатывать свои формы или совершенствовать существующие. Главное, соблюдать основные принципы и методологию обработки информации.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

pravodeneg.net

Каковы основные методы и формы ведения бухгалтерского учета

Организация и ведение учета и бухгалтерской отчетности являются обязательными для предприятий любых организационно-правовых форм и сфер деятельности. Основные правила, по которым осуществляется ведение бухгалтерского учета организаций в нашей стране, едины для всех предприятий, однако они дают возможность принятия различных вариантов бухгалтерских решений в рамках действующего законодательства.

Федеральным законом № 129-ФЗ «О бухгалтерском учете» предусматривается, что вестись бухгалтерский учет фирмы может как штатным бухгалтером, так и бухгалтером, работающим на основании договора. Также в зависимости от объема учетной работы бухучет может осуществляться лично руководителем компании или являющейся подразделением компании бухгалтерией. Еще один возможный вариант — передача бухгалтерии на аутсорсинг специализированным фирмам.

Каким бы способом ни велся учет, он должен производиться в строгом соответствии с законодательством и с применением методов, обеспечивающих полное и объективное отражение информации о финансово-хозяйственной деятельности предприятия.

Основными методами бухгалтерского учета являются документирование, инвентаризация, калькуляция, двойная запись, оценка, счета, а также бухгалтерский баланс и отчетность.

Бухгалтерский баланс выполняется в виде двухсторонней таблицы, в которой обобщается в денежном выражении имеющаяся на конкретную дату информация об источниках формирования средств предприятия и состоянии его имущества. Метод бухгалтерской отчетности позволяет путем составления ряда форм охарактеризовать финансово-хозяйственную деятельность предприятия за определенный период времени.

Если методы бухгалтерского учета должны использоваться всеми предприятиями, то форму ведения бухучета предприятие выбирает самостоятельно. На практике широко используются такие формы учета, как журнально-ордерная и мемориально-ордерная. Многие предприятия малого бизнеса используют в своей работе упрощенную форму бухгалтерского учета. Автоматизировать бухгалтерский учет помогает специальное программное обеспечение, наиболее популярными программами автоматизации учета являются 1С: Бухгалтерия, Парус, Турбо-Бухгалтер.

www.superbuh.ru

ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА. Бухгалтерский учет

ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

Под формой бухгалтерского учета понимают совокупность различных учетных регистров с установленным порядком и способом записи в них.

На предприятиях и в организациях наиболее распространены мемориально-ордерная, журнально-ордерная и автоматизированная формы учета.

Основные особенности журнально-ордерной формы учета:

– применение для учета хозяйственных операций журналов-ордеров, запись в которых ведется только по кредитовому признаку;

– объединение систематической записи с хронологической;

– совмещение синтетического и аналитического учета;

– отражение хозяйственных операций в разрезе показателей, необходимых для контроля и составления отчетности;

– сокращение числа записей, благодаря рациональному построению журналов-ордеров и Главной книги.

Эти журналы-ордера представляют свободные листы большого формата со значительным числом реквизитов. Открываются журналы-ордера на месяц на отдельный синтетический счет или на группу счетов. Каждому журналу-ордеру присваивается определенный постоянный номер.

Записи в журналы-ордера производятся ежедневно непосредственно с первичных документов или со вспомогательных ведомостей, которые служат для накапливания и группировки данных первичных документов (в этом случае в журналы-ордера записывают итоги вспомогательных ведомостей).

Журнально-ордерная форма бухгалтерского учета позволяет значительно сократить трудоемкость учета. Положительный эффект достигается за счет совмещения в одном регистре синтетического и аналитического учета, систематических и хронологических записей, отмены ряда регистров (мемориальных ордеров, регистрационного журнала, оборотной ведомости по синтетическим счетам, ряда оборотных ведомостей по аналитическим счетам).

Журнально-ордерная форма учета повышает контрольное значение учета, облегчает составление отчетов. А к ее недостаткам следует отнести сложность и громоздкость построения журналов-ордеров, ориентированных на ручное заполнение.

Автоматизированная форма учета свободна от значительной части указанных недостатков. Компьютеры позволяют накапливать данные непосредственно в традиционных учетных регистрах (карточках, свободных листах и др.) и на машинных носителях информации (диске, барабане, перфоленте, магнитной ленте и др.). Компьютеры относительно просты в эксплуатации, что позволяет оснащать ими рабочие места бухгалтеров и на их основе создавать автоматизированные рабочие места бухгалтера.

Применение машинно-ориентированных форм учета обеспечивает

автоматизацию учетного процесса, высокую точность учетных данных, оперативность, повышение производительности труда учетных работников, освобождение их от выполнения простых технических функций и предоставление им возможности заниматься контролем и анализом хозяйственной деятельности, увязку всех видов учета и планирования.

Предприятиям малого бизнеса разрешено применять упрощенную форму учета, при которой можно использовать всего два вида учетных регистров – Книгу учета хозяйственных операций (регистр синтетического учета) и ведомости учета соответствующих объектов (основных средств, производственных запасов и готовой продукции и др.), являющихся регистрами аналитического учета.

Книга учета хозяйственных операций заполняется либо непосредственно по данным первичных документов, либо по итоговым данным ведомостей (при значительном числе хозяйственных операций). Данные книги и ведомостей, если они ведутся, используются для составления баланса и других форм бухгалтерской отчетности. Запись в учетные регистры производят на основании четко оформленных бухгалтерских документов на второй день после совершения хозяйственных операций. Порядок записи зависит в основном от числа ежедневно совершаемых хозяйственных операций. Если число операций незначительно, то сначала они записываются в Книгу учета хозяйственных операций, а затем – в соответствующие ведомости. Данные о начальных и конечных сальдо по счетам Книги используются при составлении баланса.

Если предприятие совершает много хозяйственных операций, то они могут записываться вначале по соответствующим ведомостям, а итоговые данные ведомостей за месяц записываются тогда в Книгу учета хозяйственных операций.

Можно использовать и кредитовый принцип записи по переносу данных ведомостей в Книгу учета хозяйственных операций. В этом случае из каждой ведомости в графе «Сумма» Книги записывается общая сумма по разделу расхода ведомости, затем она расшифровывается частными суммами по соответствующим счетам книги. По окончании месяца в Книге подводятся итоги, подсчитываются обороты по каждому счету и выводится конечное сальдо.

Общий итог дебетовых оборотов всех счетов должен совпадать с общим итогом оборотов по кредиту счетов и с итогом по графе «Сумма». Также должны совпадать суммы конечных сальдо по активным и пассивным счетам.

Данные о начальных и конечных остатках по каждому синтетическому счету используются для составления бухгалтерского баланса.

Организациям предоставлено право самим выбирать форму бухгалтерского учета на основе рекомендуемых форм. Они могут разрабатывать свои формы, совершенствовать учетные регистры и создавать программы регистрации и обработки при соблюдении общих методологических принципов, а также технологии обработки учетной информации.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Формы бухгалтерского учета

Для систематизации информации о проводимых финансово-хозяйственных операциях предприятием либо организацией в денежном выражении применяются различные формы бухгалтерского учета. В бухгалтерии форма учета – это систематизация и обработка необходимых сведений с применением аналитических и синтетических регистров. Информация проходит обработку обязательно с учетом систематичности, последовательности записей и взаимосвязи регистрируемого материала.

Формы учета в бухгалтерии

На сегодняшний день законодательными актами РФ разрешены следующие формы ведения бухгалтерского учета:

1. С использованием мемориальных ордеров. Учет аналитического характера ведется в карточках, затем информация синтезируется в книжном регистре. Для каждой хозяйственной операции, подтвержденной первичным документом, должен быть составлен мемориальный ордер. Мемориально-ордерная запись может быть составлена и на группу первичных документов на основании накопительной ведомости. Например, на несколько однотипных накладных, предварительно вписанных в ведомость, делается одна запись, отражающая итоговую сумму, со ссылкой на документ. Накладные, чеки, квитанции обязательно прилагаются.

2. С использованием журнала «Главная книга». Это разновидность ордерно-мемориальной формы бухгалтерского учета. В этом случае записи хозяйственных операций производятся в комбинированном регистре в виде журнала «Главная книга». Здесь в хронологическом порядке регистрируются мемориально-ордерные записи в совмещении с систематической информацией по синтетическим счетам. В данном регистре отражается синтетический бухучет хозяйственно-финансовых операций по кредиту и дебету всех счетов. В данной «Главной книге» вписываются на начало каждого месяца остатки по синтетическим счетам. В конце каждого месяца остатки также подсчитываются и записываются. Данные, содержащиеся в этом регистре, служат основой для составления баланса предприятия.

3. С использованием журналов-ордеров. Регистром такой формы бухгалтерского учета являются журналы-ордеры, представляющие из себя листы с вычерченной сеткой, где систематически ведутся основные записи хозяйственно-финансовых операций непосредственно из первичных документов. Движение по каждому аналитическому либо синтетическому счету отражается в отдельном журнале-ордере. Часто учет в таких регистрах сочетают с регистрацией данных в накопительных ведомостях. Итоговые числовые результаты по кредиту и дебету из всех имеющихся журналов-ордеров после переносятся в «Главную книгу».

4. С использованием автоматизированных таблиц бухгалтерских программ. Регистрами в этом случае являются таблицы, в которые вносятся числовые данные. Программа автоматически просчитывает и выдает результат.

5. При помощи упрощенного метода учета. Законодательством РФ предусмотрена такая форма для ведения учета хозяйственно-финансовой деятельности индивидуальных предприятий. Регистром будет являться журнал для учета имеющегося у фирмы имущества. Все текущие записи последовательно заносятся в него.

Выбор формы учета

Решение о том, какую форму учета лучше выбрать, какая будет наиболее удобной для учета хозяйственно-финансовых процессов деятельности вашего предприятия либо организации, зависит от разных факторов. Если предприятие является крупным и осуществляет регулярно в больших масштабах финансовые операции, то целесообразнее, конечно, будет выбрать и закрепить в учетной политике предприятия автоматизированную форму учета.

Техника и формы бухгалтерского учета определяются руководителем фирмы в зависимости от имеющегося объема работы по учету. У маленького индивидуального предприятия, где подчас имеется всего один работник (сам предприниматель), и объем операций или товарооборот небольшой, совсем не выгодно нанимать еще одну штатную единицу. Поэтому сам учредитель ведет учет по упрощенной схеме.

fb.ru