Материалоотдача и материалоемкость – rulibs.com : Наука, Образование : Научная литература: прочее : 25. МАТЕРИАЛОЕМКОСТЬ И МАТЕРИАЛООТДАЧА : Коллектив Авторов : читать онлайн : читать бесплатно

Формула материалоотдачи по балансу и примеры

Сущность материалоотдачи

Предприятие с крупными объемами производства должно вести тщательный контроль своих материальных затрат, для чего в учете используются специальные показатели. Эффективность использования материальных ресурсов можно определить посредством нескольких обобщающих показателей, среди которых:

- Материалоотдача,

- Материалоемкость,

- Коэффициенты материальных затрат,

- Прибыль на каждый рубль материальных затрат,

- Удельный вес материалоемкости в себестоимости изделий.

С помощью материалоотдачи можно рассчитать выход продукции на каждый рубль понесенных материальных затрат. Материалоотдача – количество изделий, которое произведено с каждого рубля затраченных материальных ресурсов предприятия.

Формула материалоотдачи по балансу

Формула материалоотдачи по балансу предполагает нахождение отношения стоимости произведенной продукции (объема) на сумму материальных затрат, понесенных на ее выпуск.

Формула материалоотдачив общем виде выглядит следующим образом:

Мо = СП / МЗ

Здесь Мо – показатель материалоотдачи,

СП – выпущенная продукция, выручка (в натуральном или стоимостном выражении),

МЗ – материальные затраты на производство.

Формула материалоотдачи по балансу предполагает информацию из бухгалтерской отчетности. При этом значение материальных затрат берут из приложения к бухгалтерскому балансу (форма № 5, первая строка), а значение выручки из отчета о прибылях и убытках (форма № 2).

Практическое использование материалоотдачи

Показатель материалоотдачи считается безразмерным, чем выше коэффициент, рассчитанный по формуле, тем меньше требуется материала для производства одинакового количества продукции.

Формула материалоотдачи по балансу имеет одну особенность – стоимость продукции измеряется не в продажных ценах, а в ценах материалов, затраченных на ее производство. В обратном случае показатель материалоотдачи не будет столь информативен, поскольку будет зависеть от изменения нормы прибыли и цен на продукцию.

Формула материалоотдачи по балансу чаще всего используется при сравнении показателя с прошлыми периодами или при сравнении со значением материалоотдачи аналогичных компаний.

Показатель фондоотдачи повышается с помощью введения прогрессивных технологий (техники), увеличения контроля бережного использования материалов.

Значение показателя материалоотдачи

В случае, ели предприятие сможет грамотно оптимизировать показатель материалоотдачи, появляется возможность получения большей прибыли за отчетный период. Формула материалоотдачи по балансу позволяет проводить анализ и характеристику ресурсов, которые имеются у компании.

Материалоотдача имеет обратный показатель, именуемый материалоемкостью. Данные показатели можно считать общимизначениями эффективности применения ресурсов, которые используются в учете производства продукции предприятия.

В случае увеличения материалоотдачи говорят о положительной динамике, так как происходит минимизация себестоимости и производство более конкурентоспособных изделий.

Примеры решения задач

ru.solverbook.com

Материалоемкость продукции: формула расчета

В этой статье рассмотрим материалоемкость продукции предприятия и формулу расчета показателя для бизнес-плана.

Материалоемкость продукции

Что такое материалоемкость?

Материалоемкость – это показатель, который отражает расход материалов на 1 рубль изготовленной продукции. Данный показатель измеряется в деньгах. Используется он в анализе и учете запасов на предприятии. Показатель является обратным показателю материалоотдача

Материалоемкость. Формула расчета

Формула расчета материалоемкости по балансу следующая:

Показатель является отношением стоимости материальных затрат к стоимости произведенного продукта. Он показывает затраты сырья, запасов и других ресурсов на единицу произведенной продукции. Чем ниже показатель материалоемкости, тем больше готовых продуктов сможет произвести предприятие. Исходя из данной формулы можно получить показатель материалоотдачи, который является обратным материалоемкости. Формула расчета его по балансу предприятия следующая:

где: V – стоимость произведенного продукта, М – стоимость материальных затрат.

Материалоемкость виды

Выделяют следующие виды материалоемкости продукции: абсолютную, структурную и удельную. Абсолютная материалоемкость показывает норму расхода на один готовый продукт. Структурная материалоемкость характеризует удельный вес группы материалов в изготовлении готового продукта. Удельная материалоемкость – это структурная материалоемкость приведенная к натуральной единице измерения (метры, литры и т.д.).

Для оценки эффективности производственных процессов в бизнесе используют также такие показатели как:

→фондоемкость,

→фондоотдача,

→фондовооруженность,

→фондорентабельность

→ресурсоемкость.

Факторный анализ материалоемкости

Материалоемкость продукции в первую очередь зависит от стоимости объема выпуска продукции и суммы материальных затрат на ее изготовление. Стоимость объема выпуска продукции может измениться из-за объема выпуска продукции, структуры продукции и отпускных цен на продукцию. На материальные затраты влияют также объем выпуска продукции, ее структура, расход материала на единицу продукции и цены на материальные ресурсы.

Резюме

Анализ материалоемкости позволяет сделать выводы об эффективности использования запасов организации при изготовлении готовой продукции. На его основе можно выявить резервы снижения затрат на энергетические ресурсы, сырье и материалы. Основная цель использования и расчета материалоемкости продукции – экономия затрат на производство и повышения эффективности хозяйственной деятельности предприятия.

Автор:

Жданов Василий, к.э.н.

finzz.ru

Формула материалоемкости и примеры применения

Сущность материалоемкости

Предприятия с большим объемом производства должны тщательно контролировать свои материальные затраты. С этой целью применяются специальные показатели, которые дают возможность расчета материалоемкости готовой продукции и заготовок.

Если грамотно оптимизировать показатели материалоемкости, предприятие сможет получить большую прибыль в отчетном периоде. Поэтой причине материалоемкость считается важнейшим коэффициентом, который нельзя оставлять без внимания.

Материалоемкость имеет обратный показатель, который называется материалоотдачей. Оба коэффициента считаются общими показателями эффективности применения ресурсов, которые применяются при производстве продукции предприятия.

В случае снижения материалоемкости, можно говорить о позитивной тенденции, поскольку появляется возможность минимизации себестоимости и производства более конкурентоспособной продукции.

Формула материалоемкости

Формула материалоемкости используется для анализа деятельности предприятия и рассчитывается отношением материальных затрат к объему выпуска продукции.

Формула материалоемкости в общем виде выглядит следующим образом:

Ме = МЗ/Q

Здесь Ме – показатель материалоемкости,

МЗ – сумма материальных затрат,

Q – стоимостной или натуральный показатель суммарных затрат материала.

Получаемую величину чаще всего приводят к сравнению с плановым значением, а посредством отношения факта к плану можно получить коэффициент нормативного использования ресурсов. В случае, когда данный коэффициент превышает единицу, можно говорить о перерасходе потребления в процессе производства. Экономию можно наблюдать при значении коэффициента менее 1.

Виды материалоемкости

Формула материалоемкости представляет собой общий способ измерения потребления ресурсов в процессе производственного цикла. Можно выделить несколько видов материалоемкости:

- Абсолютная материалоемкость, определяющая норму расхода ресурсов на производство каждой единицы продукции, включая степень расхода запаса и чистый вес;

- Структурная материалоемкость, отражающая долю выборочной продукции в общем показателе материалоемкости;

- Удельная материалоемкость представляет собой структурную разновидность, которая приводится к натуральной единице.

Пути улучшения материалоемкости

При исследовании показателей материалоемкости, финансовые менеджеры проводят анализ в соответствующей последовательности:

- В первую очередь определяют качество выполненного заранее планирования обеспечения технологического процесса, проводят анализ соответствия факта разработанному нормативу.

- Определение потребности предприятия в подобных ресурсах;

- Оценка эффективности использования материалов;

- Проведение факторного анализа, который позволит понять, какие составляющие требуют большего количества ресурсов, а какая сфера требуетснижения показателя;

- Расчет влияния стоимости материалов на производственный объем;

- Принятие решений о мероприятиях по улучшению ситуации.

Примеры решения задач

Материалоемкость: формула. Материалоемкость — это… :: BusinessMan.ru

В условиях большого производства очень важно контролировать материальные затраты. Для этого применяют показатели, позволяющие рассчитать материалоемкость готовой продукции и заготовок.

При грамотной оптимизации представленных показателей компания получает большую прибыль в отчетном периоде. Поэтому материалоемкость — это важный коэффициент, который не должен оставаться без внимания. Как его рассчитать и трактовать, следует рассмотреть подробнее.

Общая характеристика

Материалоемкость — это показатель, способный отразить картину использования имеющихся у предприятия ресурсов. Это расход запасов, который приходится на денежную единицу готовой продукции.

Данная методика используется для оценки средств производства организации. Обратным этому показателю будет коэффициент материалоотдачи.

Это общие показатели эффективности применения ресурсов, используемых для изготовления продукции предприятия. Если материалоемкость продукции снижается, это является позитивной тенденцией.

Подобные примеры позволяют минимизировать себестоимость и производить более конкурентоспособную продукцию, соответственно, у организации в конце отчетного периода увеличивается прибыль от реализации товаров и услуг. Именно по этой причине аналитики при исследовании финансово-экономической ситуации на предприятии обязательно рассчитывают систему показателей материалоемкости.

Группа показателей

Материалоемкость — это один из показателей, которые позволяют оценить использование ресурсов предприятия. Для осуществления полноценного анализа производственной деятельности компании в области запасов применяются несколько методик.

Для этого вместе с материалоемкостю обязательно исследуют показатели материалоотдачи и коэффициент раскроя материала. Все они важны для всесторонней оценки.

Как уже говорилось выше, материалоотдача является обратным показателем материалоемкости. Она показывает, сколько продукции получилось из потребленных ресурсов.

Коэффициент раскроя дает возможность понять, грамотно ли были обработаны существующие запасы. Для этого складывают натуральные величины всех заготовок (длины, вес и т. д.), которые были произведены из конкретного числа ресурсов, а затем делят этот результат на массу исходных ресурсов. Наиболее важным в этой системе оценки является именно материалоемкость.

Формула расчета

Материалоемкость, формула которой используется аналитиками в процессе исследований, заслуживает отдельного рассмотрения. Она рассчитывается путем деления материальных затрат на объем выпуска готовой продукции. Формула имеет такой вид:

Ме = Мз/N, где Мз — суммарные затраты материала, N — объем выпуска (в натуральном или стоимостном виде).

Полученный показатель сравнивается с плановым значением. Путем деления факта на план получается коэффициент нормативного использования ресурсов. Если он больше 1, на производстве существует перерасход потребления. Экономия определяется при коэффициенте менее 1.

Виды материалоемкости

Материалоемкость, формула которой была представлена выше, является общим методом определения потребления ресурсов в производственном цикле. Но существует несколько разновидностей этого показателя.

Материалоемкость может быть удельной, структурной и абсолютной. Последняя из них позволяет финансовому менеджеру определить норму расхода ресурсов на производство единицы готовой продукции, ее чистый вес и степень расхода запасов.

Структурная разновидность покажет долю выборочных изделий в общем показателе материалоемкости. А удельный тип этого показателя является структурным вариантом, который был приведен к натуральной общей единице. Ее используют только для изделий одной группы товаров.

Пути улучшения

Исследуя показатели материалоемкости, финансовый менеджер проводит анализ в определенной последовательности.

- Первоначально выясняется качество выполненного ранее планирования обеспечения технологического процесса, и анализируется соответствие факта разработанным нормативам.

- Затем определяется потребность организации в подобных ресурсах. Оценивается эффективность использования материалов. Проведение факторного анализа на этом этапе даст возможность понять, какая составляющая требует большего количества ресурсов, в каких сферах требуется снижение показателя.

- Завершает исследование проведение расчетов влияния стоимости материалов на объем производства.

На основе проведенных вычислений принимаются решения о мероприятиях, направленных на улучшение ситуации.

Руководитель может проводить следующие действия. Продумывается способ ведения малоотходного производства и комплексного использования сырья. Также возможно более обширное применение синтетических материалов и улучшение качества готовой продукции. Для этого необходимо тщательнее подготавливать сырье для выпуска основной продукции.

Следует улучшить организацию нормативной базы. Также потребуется оптимизировать количество оборотных средств, обновить технику и технологию производства.

Персонал должен придерживаться правил бережного отношения к материалам и орудиям труда.

Результат оптимизации

Проведение мероприятий, которые положительно влияют на показатели материалоемкости продукции, приведут к ряду перемен.

- Благодаря снижению себестоимости увеличивается реализация. Из одного и того же количества исходного сырья будет возможно производить больше готовой продукции.

- Снижение себестоимости позволит уменьшить цену на продукцию, что увеличит потребительский спрос и конкурентоспособность этих товаров. Это приведет к возрастанию прибыли и позволит внедрять новые технологии производства, модернизировать технику.

- Управление материальными ресурсами улучшит структуру оборотных средств и позволит гармоничнее управлять капиталом. Это снижает риск банкротства и повышает инвестиционный рейтинг компании.

Стабильная, оптимизированная работа организации открывает перед ней массу новых возможностей развития.

Материалоемкость — это значимый показатель оценки эффективности деятельности компании. Его оптимизация откроет перед компанией множество интересных перспектив.

businessman.ru

Система показателей материалоемкости продукции

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.[6, c. 65]

К обобщающим показателям относятся прибыль на рубль материальных затрат, материалоотдача, материалоемкость, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент использования материалов.

Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат. Этот показатель характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.).

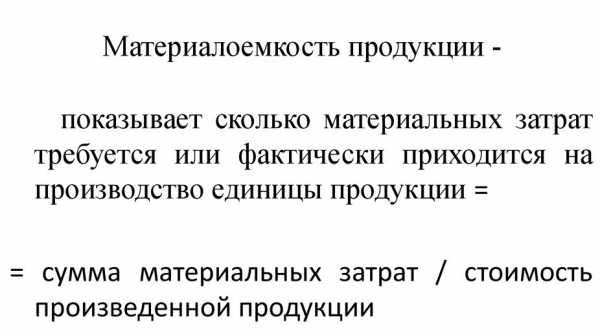

Материалоемкость продукции – отношение суммы материальных затрат к стоимости произведенной продукции – показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста. [7, c. 46]

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно. [8, с. 212]

Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для характеристики уровня материалоемкости отдельных изделий.

В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности и т.д.

Удельная материалоемкость может быть исчислена как в стоимостном выражении (отношение стоимости всех потребленных материалов на единицу продукции к ее оптовой цене), так и в натуральном или условно-натуральном выражении (отношение количества или массы израсходованных материальных ресурсов на производство 1-го вида продукции к количеству выпущенной продукции этого вида). [6, c. 67]

К обобщающим показателямотносятся:

1) материалоемкость;

2) материалоотдача;

3) коэффициент соотношения темпов роста объема производства и материальных затрат;

4) удельный вес материальных затрат в себестоимости продукции;

5) коэффициент использования материалов;

6) прибыль на рубль материальных затрат.

1) Материалоемкость– показатель эффективности производства, характеризуемый уровнем использования материальных ресурсов на предприятии.

Материалоемкостьподразделяется на:

− материалоемкость производства – характеризуется как эффективность использования материальных ресурсов в производстве независимо от вида выпускаемой продукции;

− материалоемкость продукции – устанавливает расход материалов на единицу конкретного вида продукции.

Материалоемкость продукции, в свою очередь, подразделяется на абсолютную, структурную, относительную и общую.

Абсолютная материалоемкость – это расход основных видов сырья и материалов в абсолютном выражении на физическую единицу продукции, и характеризуется коэффициентом использования материальных ресурсов.

Структурная материалоемкость отражает удельный вес отдельных групп материалов в общей материалоемкости продукции.

Относительная (удельная) материалоемкость – это расход основных видов сырья и материалов на физическую единицу эксплуатационной или технической характеристики производимой продукции.

Общая материалоемкость – это цена материальных затрат на единицу продукции.

Материалоемкость продукции представляет собой отношение суммы материальных затрат к стоимости произведенной продукции и показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единицы продукции.

Материалоемкость продукции(Ме) определяется по формуле 1.1

(1.1)

где Мз – материальные затраты;

Vв – объем выпуска продукции в стоимостных или натуральных показателях.

Таким образом, материалоемкость измеряется в физических единицах, в денежном выражении или в процентах, которые составляют стоимость материалов в общих издержках производства продукции, в себестоимости.

Система показателей материалоемкости продукции тесно связана с системой норм расхода материальных ресурсов, так как основным источником анализа материалоемкости наряду с отчетами о фактическом расходе материалов в конкретном периоде служат нормы их расхода.

Все показатели материалоемкости тесно взаимосвязаны и используются для анализа потребления материальных ресурсов на различных стадиях производственного процесса и уровня планирования, выявления потерь материальных ресурсов и резервов снижения их расхода.

2) Материалоотдача(Мо) – это показатель, обратный материалоемкости. Материалоотдача определяется делением стоимости произведенной продукции на сумму материальных затрат и характеризует отдачу материалов, т.е. сколько произведено продукции с каждого рубля потребленных материальных ресурсов (сырья, материалов, топлива, энергии и т.д.) определяется по формуле 1.2

(1.2)

Материалоемкость, следовательно, и материалоотдача, зависят от количества произведенной продукции, ее структуры, уровня отпускных цен, расхода материалов на единицу продукции и стоимости материалов.

3) Коэффициент соотношения темпов роста объема производства и материальных затратопределяется отношением индекса валовой или товарной продукции к индексу материальных затрат.

Коэффициент соотношения темпов роста объема производства и материальных затрат характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

4) Удельный вес материальных затрат в себестоимости продукции(Дмз) исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции (формула 1.3)

(1.3)

где С – полная себестоимость произведенной продукции.

Динамика удельного веса материальных затрат в себестоимости продукции характеризует изменение материалоемкости продукции.

5) Коэффициент использования материалов(Ким) представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции (формула 1.4)

(1.4)

где Мфз – фактические материальные затраты;

Мпз – плановые материальные затраты.

Коэффициент использования материалов показывает, насколько экономно используются материалы в процессе производства, нет ли их перерасхода по сравнению с установленными нормами.

Если коэффициент использования материалов больше 1 (Ким>1), это свидетельствует о перерасходе материальных ресурсов на производство продукции, если меньше 1 (Ким<1) – об экономии.

6) Прибыль на 1 рубль материальных затрат– наиболее обобщающий показатель эффективности использования материальных ресурсов, который определяется делением суммы полученной прибыли от основной деятельности предприятия на сумму материальных затрат.

Частные показатели материалоемкостииспользуются для характеристики эффективности потребления отдельных видов материальных ресурсов, а также определения уровня материалоемкости отдельных видов продукции. [9, c. 129]

На изменение материальных затрат влияют:

а) факторы первого порядка:

— изменение общей материалоемкости продукции;

— изменение объема продукции;

б) факторы второго порядка:

— изменение материалоемкости по прямым материальным затратам;

— изменение соотношения всех материальных и прямых материальных затрат;

в) факторы третьего порядка:

— изменение структуры продукции;

— изменение удельной материалоемкости продукции (уровня затрат на отдельные изделия), которое зависит от инновационных мероприятий;

— изменение цен на материальные ресурсы;

— изменение отпускных цен на продукцию.

На завершающей стадии анализа эффективности использования материальных ресурсов необходимо определить возможности дальнейшего снижения норм расхода материальных затрат, обобщить все выявленные резервы по их уменьшению.

Для характеристики рационального использования материальных ресурсов используется следующая система частных показателей:

1. Расходный коэффициент (Красх) –это показатель, обратный коэффициенту использования материалов (формула 1.5)

(1.5)

2. Коэффициент потерь (Кп) рассчитывается по формуле 1.6

(1.6)

3. Коэффициент выхода (Квых) – выражает отношение количества произведенного продукта к количеству фактически израсходованного сырья (формула 1.7)

(1.7)

где Vп – количество произведенного (годного) продукта в натуральном выражении;

Vс – количество фактически израсходованного сырья и материалов в натуральном выражении. [6, с. 65-66]

Коэффициент выхода позволяет оценить эффективность использования сырья и материалов в производстве, и применяется для расчетов объемов производства. Наиболее широко данный показатель используется для расчета индивидуальных норм расхода материальных ресурсов.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения (рисунок 1.1), а также влияние на объем производства продукции.

Материалоемкость, как и материалоотдача, в первую очередь зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же валовой (товарной) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VBП), ее структуры (Удi) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу продукции (УР), стоимости материалов (ЦМ) и суммы постоянных материальных затрат (Н), которая в свою очередь зависит от количества расходованных материалов и их стоимости. В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию [8. c. 214].

Условием бесперебойной работы организации является его полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется их затратами на выполнение производственной программы, капитальное строительство, непромышленные нужды и на создание необходимых запасов на конец периода. [10, c.269]

infopedia.su

5. Фондоотдача.

С повышением фондоотдачи увеличивается розничный товарооборот в расчете на 1 грн. средств, вложенных в основные фонды. Фондоотдача — выработка продукции, объем оказанных услуг в расчете на единицу основных фондов:

ФО = Объём выпущенной товарной продукции / Среднегодовая стоимость основных средств

Коэффициент фондоотдачи по предприятию с 2011 г. по 2013 г. увеличился с 0,54 до 0,63, что свидетельствует о росте эффективности функционирования капитала, его производительности, дает возможность оценить степень использования основных средств с учетом всего дохода, говорит об эффективности использования основных фондов. Данный показатель показывает, какая сумма выручки от продажи приходится на единицу стоимости основных средств. Характеризует эффективность использования основных средств организации, соответствие общего объема имеющихся в распоряжении организации основных средств масштабу ее бизнеса.

6. Материалоотдача.

Материалоотдача — отношение стоимости выручки от реализации услуг к стоимости израсходованных материалов. Показатель материалоотдачи рассчитывается по следующей формуле:

Мо = П / Мз

где: Мо – материалоотдача, П – стоимость выпущенной продукции за год, Мз – материальные затраты.

Коэффициент материалоотдачи безразмерный. Чем больше показатель материалоотдачи, рассчитанный по представленной формуле, тем меньше необходимо материала для выпуска одного и того же объема продукции.

Материалоотдача в 2013 г. по сравнению с 2011 г. возросла, что характеризует рост эффективности использования материалов, т.е. с 1 грн. израсходованных материалов в 2013 г. получено больше выручки, чем с 1 грн. израсходованных материалов в 2011 г.

7. Фондовооруженность.

Чем выше оснащенность работников современным торговым оборудованием, тем выше их производительность труда. Для определения эффективности использования основных средств служит показатель фондовооруженности. Фондовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности.

ФВ = СО/ЧП, Где ФВ – фондовооруженность; СО – стоимость основных средств; ЧП –численность персонала (как правило, берется производственный персонал).

В 2011 году фондовооруженность предприятия составила 221 грн./человека и 222 грн./чел в 2013году. Хоть и не большое но увеличение фондовооруженности способствует увеличению объема производства, тем больше стоимость основных средств и следует к увеличению прибыли.

3.3. Практическая реализация прототипа иит «Kvant-b» для повышения прибыли фирмы

Для того, чтобы разработать интеллектуальную базу знаний ИТ , необходимо сделать анализ показателей предприятия с помощью программы KVANT –B.

Режим формирования и обучения представляется в виде главной формы программы. В этом режиме задаются признаки объекта принятия решений (ОПР) в таблице признаков, вводится таблица эмпирических данных и просматриваются результаты обучения программы в окне вывода результата. Данный режим представлен на рисунке 1.

Исходные данные:

Рис. 1.Исходные данные по обучающей выборке

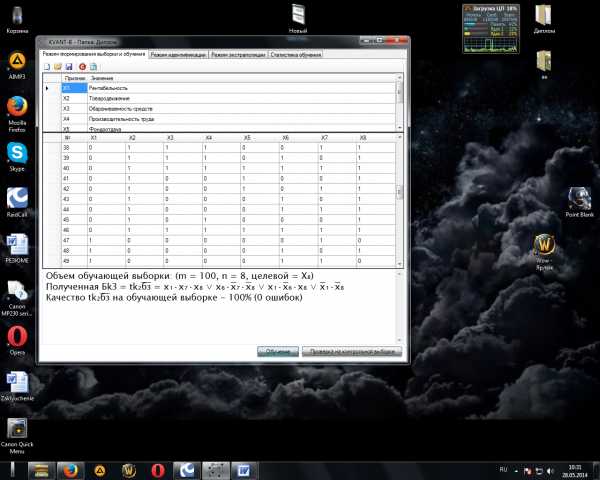

После того, как обучающая выборка сформирована, при нажатии на кнопку «Обучение» выводится результат (Рис.2).

Результат:

Рис. 2.Качество базы знаний по обучающей выборке

Режим формирования контрольной выборки доступен, когда определены признаки ОПР в задаче. Сформировываем контрольную выборку и для того чтобы

увидеть качество базы знаний на контроле необходимо нажать кнопку

«проверка на контрольной выборке».

Рис. 3. Качество базы знаний по контрольной выборке

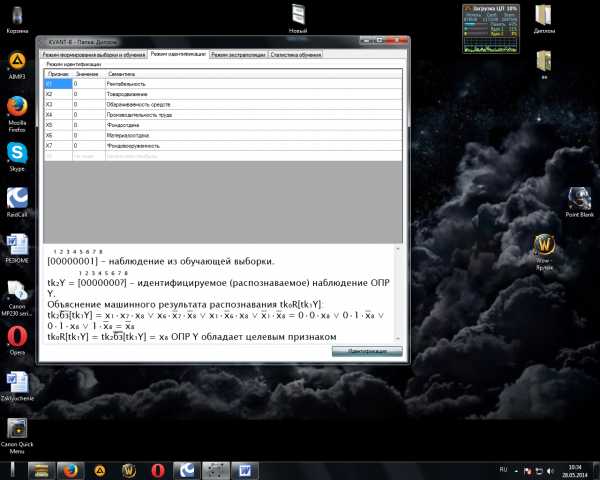

Режим идентификации объекта принятия решений (ОПР)

В режиме идентификации проводится процедура идентификации нового наблюдения, где известны n-1 посылочных признаков и неизвестен целевой признак, а также приводится объяснение результата идентификации в окне объяснений результата (рис. 4).

Рис. 4. Режим идентификации

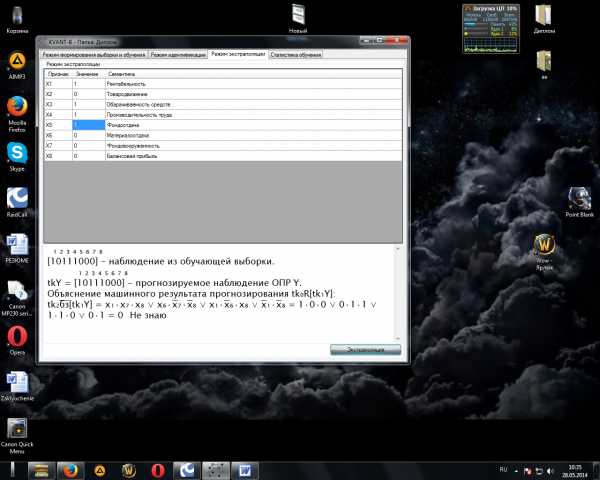

Режим экстраполяции ОПР

В режиме экстраполяции проводится определение неизвестного/неизвестных посылочного признака при задании известных и выводится результат и объяснение результата в окне результата (рис. 5).

Рис. 5. Режим экстраполяции ОПР

studfiles.net

Большая Энциклопедия Нефти и Газа, статья, страница 3

Материалоотдача

Cтраница 3

Обобщающими показателями эффективности использования предметов труда служат материалоемкость или обратная ей величина, материалоотдача. [31]

ПМ, SIM — соответственно плановая и фактическая суммы материальных затрат; Мп — плановая материалоотдача. [32]

Чем лучше используются эти факторы, тем при прочих равных условиях выше производительность труда, материалоотдача и скорость оборачиваемости оборотных средств. [33]

Чем лучше используются сырье, материалы и другие материальные ресурсы, тем ниже материалоемкость и выше материалоотдача. Для снижения материалоемкости продукции необходимо улучшать использование предметов труда, сокращать отходы, не выпускать бракованных и низкокачественных изделий, не допускать потерь материальных ресурсов, использовать более дешевые заменители ресурсов, не снижающие качества продукции. [34]

Главными среди них по соответствующим видам ресурсов являются средняя выработка, фондоотдача ( фондоемкость) и материалоотдача ( материалоемкость), связанные с показателями объема выпуска продукции. При оценке этих показателей важно выделить отклонение от плана по факторам, зависящим от производственных единиц, входящих в объединение. Для этого необходимо исключить влияние изменения структуры выпуска продукции по объединению — изменения удельных весов объемов выпуска отдельных производственных единиц в общем объеме выпуска. [35]

Важнейшим обобщающим показателем уровня использования всех материальных ресурсов на предприятии является материалоемкость продукции; обратный показатель материалоемкости продукции — материалоотдача. [36]

Для расчета частных показателей — производительности труда, или трудоотдачи ( ТО), фондоотдачи ( ФО) и материалоотдачи ( МО) — используют объемный показатель, выражающий производственный эффект ( ПЭ) работы предприятия, — объем товарной продукции в неизменных ценах, очищенный от влияния структурных сдвигов, вызванных различной материалоемкостью продукции и другими не зависящими от предприятия факторами и скорректированный с учетом степени достижения конечных результатов — выполнения плана поставок, роста новизны и прогрессивности продукции, повышения ее качества. [37]

Обобщающую характеристику использования предметов трудалюзволяет дать отношение величины их затрат на производство продукции к стоимости продукции, произведенной из этих предметов труда, в виде показателей материалоотдачи и материалоемкости. [38]

Обобщающую характеристику использования предметов труда позволяет дать отношение величины их затрат на производство продукции к стоимости продукции, произведенной из этих предметов труда, в виде показателей материалоотдачи и материалоемкости. [39]

Обобщающую характеристику использования предметов труда позволяет дать отношение величины их затрат на производство продукции к стоимости продукции, произведенной из этих предметов труда, в виде показателей материалоотдачи и материалоемкости. [40]

Теоретически ясно, что в целом динамика технико-организационного уровня производства проявляется в показателях интенсификации использования производственных и финансовых ресурсов, значит, совершенствование управления всеми факторами интенсификации должно отражаться в динамике производительности труда, материалоотдачи, фондоотдачи основных производственных фондов ( отражающей амор-тизациоотдачу и оборачиваемость основных фондов) и оборачиваемости оборотных средств. [41]

Эффективность использования материальных ресурсов анализируется с использованием системы о б о б ш а ю щ и и частных показателей. Обобщающими показателями являются материалоотдача, коэффициент соотношений темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции. [42]

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее-роста. [43]

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валового производства продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста. [44]

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валовой или товарной продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста. [45]

Страницы: 1 2 3 4

www.ngpedia.ru