Маркетинговые расходы это – Характеристика видов деятельности, обусловливающие маркетингово-сбытовые расходы, и обоснование построения рабочего Плана счетов

3 простых, но гениальных способа сэкономить

Как правильно сделать расчет маркетингового бюджета, чтобы остаться в плюсе? Практики предлагают три простых, но гениальных способа понять, из чего сложить эту статью расходов, а также рассказывают, на чем можно оступиться.

Фото: Shutterstock |

Виктор Копченков,

эксперт по маркетинговым коммуникациям, «Кофе»

Вы узнаете:

-

Что относится к маркетинговым расходам

-

Как правильно сформировать маркетинговый бюджет

-

Шаги, которых следует избегать

-

Маркетинговые расходы формируются двумя основными способами. Первый связан с процентом от выручки или прибылью. Второй подход к подразумевает, что основными факторами при расчете маркетингового бюджета должны стать цели и задачи компании на данном этапе развития. Разновидностью подхода, ориентированного на цели и задачи, иногда называют формирование маркетингового бюджета на основе паритета с конкурентами. Но, прежде чем анализировать эти подходы, определимся с тем, что такое бюджет на маркетинг.

Многие компании называют маркетинговым бюджет, связанный с рекламой и прочими действиями, направленными на привлечение потребителей. Сюда же относят расходы на маркетинговые исследования, брендинг и пр. Однако затраты на маркетинг включают также расходы на маркетинговую проработку продукта, бонусы партнерам и скидки. Конкретный перечень статей маркетинговых расходов диктуется бизнес-процессами и размещением центров, контролирующих эти статьи. Например, если отдел маркетинга и отдел продаж в компании являются разными подразделениями с разными бюджетами, то те же бонусы партнерам могут войти не в маркетинговый бюджет, а в бюджет отдела продаж. И наоборот, если структурно продажи и маркетинг относятся к одному подразделению, то и бюджет может быть единым.

Но в основном под маркетинговыми расходами подразумевают все же затраты на привлечение потребителей, и в данной статье мы будем исходить из этого определения.

С точки зрения временного промежутка и долгосрочности последствий есть смысл делить бюджет на операционный и долгосрочный (последний может оперировать сроками от трех до пяти лет и делится на годовые бюджеты). Операционный бюджет строится в рамках года и оперирует месяцами и / или кварталами, иногда сезонами и укладывается в годовой бюджет. Современная внешняя среда очень динамична, и долгосрочные бюджеты, как правило, являются оценочными и подлежат корректировке в рамках годовых бюджетов.

При формировании маркетингового бюджета есть еще один момент, на который нужно обращать внимание, но который мало кто учитывает. Очень часто статьи управленческого учета отличаются от статей, которыми реально оперируют маркетинговые специалисты, либо статьи навязываются без учета мнения людей, которые бюджет составляют и им пользуются. В результате появляется известный набор проблем при переходе от плана маркетинга к управленческому учету. Лучше всего при подготовке статей управленческого учета изначально опираться на те реалии, которые сложились в результате маркетингового планирования, и, соответственно, в дальнейшем составлять эти статьи в терминах управленческого учета.

ТОП-5 самых нужных статей для коммерсанта:

Подходы к формированию маркетингового бюджета

Первый подход: бюджет от выручки

При формировании бюджета на основе процента от выручки необходимо учитывать, что ориентироваться тут приходится на опыт прошлого периода, что может стать негативным фактором. Наиболее частая ошибка при подходе к формированию маркетингового бюджета на основе процента от выручки — брать значения прошлых продаж. Поступая так, вы ориентируетесь на прошлое и не учитываете динамику развития компании. Более правильно ориентироваться на целевые показатели продаж и привязывать бюджет к ним.

Основным плюсом в подходе «от выручки» является простота определения размера бюджета. Минус также очевиден — зависимость бюджета от уровня продаж, следствием чего может стать ловушка в виде петли с положительной обратной связью: нет продаж, урезали бюджет, продажи еще больше упали, опять урезали бюджет.

Второй подход: маркетинговые расходы в зависимости от цели

Этот вариант предполагает декомпозицию целей бизнеса вплоть до самого низкого уровня задач, по которым может быть посчитана стоимость исполнения.

Например, есть задача выйти на новый рынок. Для этого необходимо провести исследование, адаптировать продукт под этот рынок, организовать продажи, клиентский сервис и привлечение потребителей. Каждая из задач раскладывается на более мелкие: задача провести исследование, например, может быть разложена на формирование ТЗ, подбор подрядчиков, проведение работ и аналитику. При этом необходимо учесть, какая часть работ может быть сделана внутри компании, а какая будет отдана подрядчику или подрядчикам, и эти работы могут быть оценены в рамках бюджетирования — например, на основе предыдущего опыта или данных от потенциальных исполнителей.

Такой подход, с одной стороны, позволяет тщательно проработать и сам бюджет, и шаги по его выполнению. Но с другой — требует столь тщательной проработки даже на предварительной стадии, что в некоторых случаях тормозит претворение в жизнь оперативных целей.

Третий подход: паритет с конкурентами

Некоторые специалисты отдельно выделяют подход к формированию маркетингового бюджета на основе паритета с конкурентами. Основной момент, который нужно учитывать при использовании этого метода, касается малого и среднего бизнеса и состоит в следующем: среди конкурентов могут оказаться крупные компании с несопоставимо большим бюджетом. Ориентироваться на него не имеет смысла, но и не принимать его в расчет тоже нельзя. В такой ситуации стоит учесть тот бюджет, который более крупный конкурент выделяет на территорию, где вы работаете.

Кроме того, необходимо уделить внимание сопоставлению собственных возможностей и усилий с возможностями конкурентов. Как правило, более крупные компании могут позволить себе тратить на маркетинг меньший процент от выручки, и в то же время в цифрах их бюджет оказывается больше, чем у других участников рынка. Поэтому нужно задать себе вопрос, сможет ли ваша компания при равном с конкурентами проценте выручки, передаваемой в маркетинговый бюджет, обеспечить эффект, достаточный для достижения поставленных целей.

Ошибки при расчете маркетингового бюджета

При формировании маркетингового бюджета базовая посылка, как правило, заключается в том, что составитель может прогнозировать связь между размером бюджета и его эффективностью. Например, компания производит какой-то продукт, цикл покупки которого, допустим, две недели, — соответственно, это достаточно массовая продукция. Таким образом, можно просчитать, что если реклама охватит определенное количество предприятий, то обращений будет столько-то и с таким-то процентом обратившихся будут заключены сделки.

На самом деле эти предположения верны далеко не всегда. Особенно если у маркетолога нет опыта, например, при выходе на новый рынок. Или же в том случае, если у компании не выстроена система сбора и фиксации информации об использовании и эффективности исполнения бюджетов. Вообще, отсутствие сбора и фиксации статистики об эффективности различных маркетинговых мероприятий — одна из наиболее часто встречающихся недоработок менеджмента компаний. В рамках отдела маркетинга обязательно должна быть предусмотрена функция сбора данных, их правильной организации и последующего анализа.

Довольно обычным заблуждением является мысль «вот мы сейчас возьмем опытного человека из отрасли, который все нам сделает». Сделает, но практика показывает, что у всех компаний есть различия, зачастую весьма существенные, и даже «человек из отрасли» далеко не всегда с первого захода в состоянии оптимально настроить процессы под конкретный бизнес на конкретной территории.

Оценка значимости инструментов маркетинга, определение их места в бизнесе и формирование соответствующих статей бюджета — это, по сути, процесс тонкой настройки эффективности, который наряду с формированием бюджета требует точного построения, с тем чтобы на следующих циклах планирования была возможность использовать накопленный опыт.

Информация об авторе и компании

Виктор Копченков c 1993 года занимается изучением рынков, разработкой стратегий и маркетинговым консультированием. Создатель сообщества Marketing in Russia, его модератор и редактор Основатель коммуникационного агентства «Кофе».

«Кофе» — коммуникационное агентство, специализирующееся на построении коммуникаций, направленных на формирование и управление клиентским портфелем. Работает в основном в секторе b2b.

www.kom-dir.ru

Расходы на маркетинг: совокупные, постоянные и переменные

Автор: Дэвид Д. Рейбштейн (David D. Reibstein), управляющий директор компании CMO Partners, профессор маркетинга школы Wharton Пенсильванского университета (University of Pennsylvania). Материал публикуется в сокращенном переводе с английского.

Менеджеры должны понимать, какие расходы на маркетинг будут всегда неизменными, а какие будут изменяться по мере изменения объемов продаж. Такая классификация потребует постатейного просмотра всего бюджета на маркетинг. Обычно валовые переменные издержки рассматриваются как расходы, которые меняются с изменением объема единичных продаж. Для издержек обращения понадобится несколько иная концепция.

Вместо того, чтобы варьироваться в зависимости от изменения штучных продаж, совокупные переменные издержки обращения, вероятнее всего, будут изменяться непосредственно вместе со стоимостным объемом проданных единиц товара, то есть с изменением дохода. Таким образом, переменные издержки обращения будут выражаться как процентная доля дохода, а не как определенная часть денежной стоимости единицы товара.

Классификация издержек обращения (постоянные и переменные) будет зависеть от организационной структуры и от конкретных решений руководства. Однако ряд позиций обычно подпадает под ту или иную категорию — при условии, что их статус как постоянных или переменных, может зависеть от времени. В конечном счете все расходы становятся переменными.

В течение квартального или годового планового периода постоянные расходы на маркетинг могут включать в себя:

- Заработную плату и поддержку торгового персонала.

- Расходы на основные рекламные кампании, включая производственные затраты.

- Расходы на маркетинговый персонал.

- Расходы на материалы для стимулирования сбыта, такие как средства продажи в торговых точках, и на изготовление купонов, а также издержки обращения.

- Скидки за совместную рекламу, основанные на продажах прошлого периода.

Переменные расходы на маркетинг могут включать в себя:

- Комиссионные с продаж, выплачиваемые торговому персоналу, брокерам или представителям предприятия-изготовителя.

- Премии за продажи, которые зависят от целевых показателей сбыта.

- Скидки с фактурной цены и скидки по достигнутым результатам, которые взаимосвязаны с текущим объемом продаж.

- Средства предварительной оплаты (если они включены в смету расходов на стимулирование сбыта).

- Скидки за местные рекламные кампании, которые проводятся розничными торговцами, но возмещаются головной компанией, и скидки за совместную рекламу, основанные на текущих продажах.

Если маркетологи будут рассматривать свои бюджеты в контексте постоянных и переменных издержек, они получат минимум два преимущества:

- Во-первых, если расходы на маркетинг действительно переменные, то составление бюджета таким способом будет более точным. Но некоторые маркетологи закладывают в бюджет постоянную величину, и на конец периода сталкиваются с несоответствиями или отклонениями, если сбыт не достиг целевых показателей. И наоборот: гибкий бюджет — то есть такой, который учитывает свои действительно переменные элементы — будет отражать фактические результаты, вне зависимости от того, на каком этапе были прекращены продажи.

- Во-вторых, краткосрочные риски, связанные с постоянными расходами на маркетинг, выше тех, которые связаны с переменными маркетинговыми затратами. Если маркетологи предполагают, что доходы будут чутко реагировать на факторы, которые не поддаются их контролю (например, действия конкурентов или сокращение производства), они могут уменьшить риски, включив в свои бюджеты больше переменных и меньше постоянных расходов.

Классическим примером решения, которое тесно связано с соотношением между постоянными и переменными расходами на маркетинг, может служить выбор между привлечением торгового представителя третьей стороны и собственным торговым персоналом.

Наем штатного (или преимущественно штатного) торгового персонала влечет за собой больший риск, чем альтернативный вариант, так как заработная плата должна выплачиваться даже в том случае, если компания не смогла достичь целевых показателей дохода. И наоборот: когда для сбыта своей продукции компания использует торговых посредников, работающих на комиссионной основе, ее издержки обращения сокращаются в случае невыполнения плана продаж.

Совокупные издержки обращения (маркетинговые затраты) ($) = Совокупные постоянные издержки обращения ($) + Совокупные переменные издержки обращения ($)

Совокупные переменные издержки обращения ($) = Доход ($) * Переменные издержки обращения (%)

Торговые издержки на комиссионное вознаграждение. Комиссионные с продаж служат одним из примеров издержек обращения, которые меняются пропорционально доходу. Следовательно, любые комиссионные с продаж должны быть включены в переменные издержки обращения.

Пример. Компания Henry’s Catsup, торгующая кетчупом, тратит 1 млн. долл. в год на содержание торгового персонала, который работает с сетями продуктовых магазинов и с оптовиками. Торговый посредник предлагает выполнить ту же задачу по сбыту за комиссионное вознаграждение в размере 5%.

При доходе в размере 10 млн. долл.: Совокупные переменные издержки обращения = 10 млн. долл. * 5% = 0.5 млн. долл.

При доходе в размере 20 млн. долл.: Совокупные переменные издержки обращения = 20 млн. долл. * 5% = 1 млн. долл.

При доходе в размере 30 млн. долл.: Совокупные переменные издержки обращения = 30 млн. долл. * 5% = 1.5 млн. долл.

Если доходы компании составляют менее 10 млн. долл., то услуги торгового посредника будут стоить меньше, чем оплата своего собственного торгового персонала. При доходе в размере 20 млн. долл. торговый посредник обойдется в ту же сумму, что и свой торговый персонал. При доходах свыше 20 млн. долл. услуги посредника будут стоить больше.

Конечно, переход от использования штатного торгового персонала к привлечению торгового посредника может сам по себе вызвать изменения в доходах. Расчет уровня доходов, при котором коммерческие расходы выравниваются, является только первым этапом анализа. Но это важный первый шаг на пути к пониманию системы компромиссов.

Существует множество типов переменных издержек обращения. Например, издержки обращения могут вычисляться по сложным формулам, указанным в контрактах компаний с брокерами и дилерами. Издержки по реализации продукции могут включать в себя поощрения местным дилерам, которые зависят от выполнения плана продаж. Они могут также включать обещания по возмещению расходов розничных торговцев на совместную рекламу.

Постоянные издержки часто легче измерить, чем переменные издержки. Обычно постоянные расходы можно составить по платежным ведомостям, документам об аренде или финансовым отчетам. Для определения переменных расходов необходимо измерить темп их возрастания. Хотя переменные издержки обращения часто представляют собой заранее заданный процент дохода, они могут меняться с изменением количества проданных единиц товара (как в случае со скидкой за упаковку).

Еще одна сложность возникает, если некоторые переменные издержки обращения относятся только к части общего объема продаж. Это может происходить, например, когда одни дилеры получают скидки за наличный расчет или льготные расценки за определенную партию товара, а другие таких привилегий не имеют.

Ситуация усложняется, когда некоторые издержки могут казаться постоянными, в то время как на самом деле они поэтапные. То есть они постоянны до определенного момента, а потом инициируют дополнительные расходы. Например, компания может заключить контракт с рекламным агентством на проведение трех рекламных кампаний в год. Если она решит оплатить более трех кампаний, то это повлечет за собой приростные издержки. Обычно поэтапные расходы можно рассматривать как постоянные — при условии, что достаточно хорошо понимаются границы анализа.

Поэтапные выплаты иногда трудно смоделировать. Скидки клиентам, сумма покупок которых превышает определенный уровень, или премиальные выплаты торговому персоналу, который превысил квоту продаж, могут стать функциями, сложными для описания. Творческий подход важен при планировании маркетинговых скидок, но такую креативность иногда трудно отразить в рамках постоянных и переменных издержек.

При разработке маркетингового бюджета компания должна решить, какую часть расходов следует выделить на текущий период, а какую амортизировать в течение нескольких периодов. Примером подобных инвестиций могла бы послужить скидка на финансовую задолженность новых дистрибьюторов. Вместо того, чтобы добавлять такую скидку к бюджету текущего периода, было бы лучше рассматривать ее в качестве маркетинговой позиции, которая увеличивает инвестиции компании в оборотный капитал. И наоборот: затраты на рекламу, предназначенную для формирования долгосрочного влияния, едва ли можно назвать капиталовложением; логичнее считать их маркетинговыми расходами.

Уровень расходов на маркетинг часто используется для сравнения компаний и для того, чтобы показать, насколько много средств они инвестируют в данную область. Поэтому расходы на маркетинг обычно рассматриваются как процент объема продаж.

Затраты на маркетинг как доля объема продаж. Уровень расходов на маркетинг, выраженный как доля объема продаж. Эта цифра показывает, насколько активно компания занимается маркетингом. Соответствующий уровень этого показателя варьируется в зависимости от вида продукции, стратегий и рынков.

Затраты на маркетинг как доля объема продаж(%) = Затраты на маркетинг ($) /Доход ($)

Разновидности этого показателя используются для проверки элементов маркетинга в сравнении с объемом продаж. Среди примеров можно назвать мероприятия по стимулированию, нацеленные на сферу торговли, определяемые как процент объема продаж, или стимулирование собственного торгового персонала в процентном отношении от общей величины продаж.

Затраты на рекламу как процент объема продаж. Расходы на рекламу как доля объема продаж. Обычно это подмножество маркетинговых расходов, выраженное как процент объема продаж. Перед тем, как использовать такие показатели, маркетологам рекомендуется определить, были ли при расчете дохода от продаж вычтены определенные расходы на маркетинг. Розничные скидки, например, часто вычитаются из валового объема продаж с целью вычислить чистый объем сбыта.

Отчисления за место. Это особая форма издержек обращения, с которыми приходится сталкиваться, когда розничным торговцам или дистрибьюторам завозятся новые партии товаров. По сути дела они представляют собой начисления, которые делают розничные торговцы за то, что предоставляют место для новых товаров в своих магазинах и складах. Эти отчисления могут принимать форму одноразовых наличных платежей, бесплатных товаров или специальных скидок. Точные условия выплаты отчислений за предоставление места позволят определить, составляют ли они постоянные или переменные издержки, или их сочетание.

Понимая разницу между постоянными и переменными издержками, вы сможете лучше учитывать относительные риски разных стратегий сбыта. В целом, стратегии, которые влекут за собой переменные издержки обращения, менее рискованны, так как переменные издержки обращения будут ниже, если продажи не оправдают ожиданий.

Учитесь быстрее ваших конкурентов! Изучите эти практические курсы по маркетингу и рекламе или учитесь чему хотите по абонементу, со скидкой.

www.elitarium.ru

Расходы на маркетинг: совокупные, постоянные и переменные

Менеджеры должны понимать, какие расходы на маркетинг будут всегда неизменными, а какие будут изменяться по мере изменения объемов продаж. Классификация издержек обращения будет зависеть от организационной структуры и от конкретных решений руководства. Однако ряд позиций обычно подпадает под ту или иную категорию. Маркетологи часто не рассматривают свои бюджеты в контексте постоянных и переменных издержек, но, поступая таким образом, они могли бы получить, по меньшей мере, два преимущества.

Автор: Дэвид Д. Рейбштейн (David D. Reibstein), управляющий директор компании CMO Partners, профессор маркетинга школы Wharton Пенсильванского университета (University of Pennsylvania). Материал публикуется в сокращенном переводе с английского.

Расходы на маркетинг часто являются основной частью всех дискреционных издержек компании. По существу они являются важными факторами краткосрочной прибыли. Конечно, бюджеты на маркетинг и сбыт можно также рассматривать как инвестиции в привлечение и сохранение клиентской базы. Однако при любом подходе полезно отличать постоянные расходы на маркетинг от переменных маркетинговых затрат. Другими словами, менеджеры должны понимать, какие расходы на маркетинг будут всегда неизменными, а какие будут изменяться по мере изменения объемов продаж. Такая классификация потребует постатейного просмотра всего бюджета на маркетинг.

Обычно валовые переменные издержки рассматриваются как расходы, которые меняются с изменением объема единичных продаж. В отношении издержек обращения понадобится несколько иная концепция. Вместо того, чтобы варьироваться в зависимости от изменения штучных продаж, совокупные переменные издержки обращения, вероятнее всего, будут изменяться непосредственно вместе со стоимостным объемом проданных единиц товара, то есть с изменением дохода. Таким образом, вероятнее всего, переменные издержки обращения будут выражаться как процентная доля дохода, а не как определенная часть денежной стоимости единицы товара.

Классификация издержек обращения (постоянные и переменные) будет зависеть от организационной структуры и от конкретных решений руководства. Однако ряд позиций обычно подпадает под ту или иную категорию — при условии, что их статус как постоянных или переменных, может зависеть от времени. В конечном счете все расходы становятся переменными.

В течение квартального или годового планового периода постоянные расходы на маркетинг могут включать в себя:

- Заработную плату и поддержку торгового персонала.

- Расходы на основные рекламные кампании, включая производственные затраты.

- Расходы на маркетинговый персонал.

- Расходы на материалы для стимулирования сбыта, такие как средства продажи в торговых точках, и на изготовление купонов, а также издержки обращения.

- Скидки за совместную рекламу, основанные на продажах прошлого периода.

Переменные расходы на маркетинг могут включать в себя:

- Комиссионные с продаж, выплачиваемые торговому персоналу, брокерам или представителям предприятия-изготовителя.

- Премии за продажи, которые зависят от целевых показателей сбыта.

- Скидки с фактурной цены и скидки по достигнутым результатам, которые взаимосвязаны с текущим объемом продаж.

- Средства предварительной оплаты (если они включены в смету расходов на стимулирование сбыта).

- Скидки за местные рекламные кампании, которые проводятся розничными торговцами, но возмещаются головной компанией, и скидки за совместную рекламу, основанные на текущих продажах.

Маркетологи часто не рассматривают свои бюджеты в контексте постоянных и переменных издержек, но, поступая таким образом, они могли бы получить, по меньшей мере, два преимущества.

- Во-первых, если расходы на маркетинг действительно переменные, то составление бюджета таким способом будет более точным. Но некоторые маркетологи закладывают в бюджет постоянную величину, и на конец периода сталкиваются с несоответствиями или отклонениями, если сбыт не достиг целевых показателей. И наоборот, гибкий бюджет — то есть такой, который учитывает свои действительно переменные элементы, — будет отражать фактические результаты, вне зависимости от того, на каком этапе были прекращены продажи.

- Во-вторых, краткосрочные риски, связанные с постоянными расходами на маркетинг, выше тех, которые связаны с переменными маркетинговыми затратами. Если маркетологи предполагают, что доходы будут чутко реагировать на факторы, которые не поддаются их контролю (например, действия конкурентов или сокращение производства), они могут уменьшить риски, включив в свои бюджеты больше переменных и меньше постоянных расходов.

Классическим примером решения, которое тесно связано с соотношением между постоянными и переменными расходами на маркетинг, может служить выбор между привлечением торгового представителя третьей стороны и собственным торговым персоналом. Наем штатного (или преимущественно штатного) торгового персонала влечет за собой больший риск, чем альтернативный вариант, так как заработная плата должна выплачиваться даже в том случае, если компания не смогла достичь целевых показателей дохода. И наоборот, когда для сбыта своей продукции компания использует торговых посредников, работающих на комиссионной основе, ее издержки обращения сокращаются в случае невыполнения плана продаж.

Совокупные издержки обращения (маркетинговые затраты) ($) = Совокупные постоянные издержки обращения ($) + Совокупные переменные издержки обращения ($)

Совокупные переменные издержки обращения ($) = Доход ($) * Переменные издержки обращения (%)

Торговые издержки на комиссионное вознаграждение. Комиссионные с продаж служат одним из примеров издержек обращения, которые меняются пропорционально доходу. Следовательно, любые комиссионные с продаж должны быть включены в переменные издержки обращения.

Пример. Компания Henry’s Catsup, торгующая кетчупом, тратит 1 млн. долл. в год на содержание торгового персонала, который работает с сетями продуктовых магазинов и с оптовиками. Торговый посредник предлагает выполнить ту же задачу по сбыту за комиссионное вознаграждение в размере 5%.

При доходе в размере 10 млн. долл.: Совокупные переменные издержки обращения = 10 млн. долл. * 5% = 0.5 млн. долл.

При доходе в размере 20 млн. долл.: Совокупные переменные издержки обращения = 20 млн. долл. * 5% = 1 млн. долл.

При доходе в размере 30 млн. долл.: Совокупные переменные издержки обращения = 30 млн. долл. * 5% = 1.5 млн. долл.

Если доходы компании составляют менее 10 млн. долл., то услуги торгового посредника будут стоить меньше, чем оплата своего собственного торгового персонала. При доходе в размере 20 млн. долл. торговый посредник обойдется в ту же сумму, что и свой торговый персонал. При доходах свыше 20 млн. долл. услуги посредника будут стоить больше.

Конечно, переход от использования штатного торгового персонала к привлечению торгового посредника может сам по себе вызвать изменения в доходах. Расчет уровня доходов, при котором коммерческие расходы выравниваются, является только первым этапом анализа. Но это важный первый шаг на пути к пониманию системы компромиссов.

Существует множество типов переменных издержек обращения. Например, издержки обращения могут вычисляться по сложным формулам, указанным в контрактах компаний с брокерами и дилерами. Издержки по реализации продукции могут включать в себя поощрения местным дилерам, которые зависят от выполнения плана продаж. Они могут также включать обещания по возмещению расходов розничных торговцев на совместную рекламу.

На что следует обратить внимание

Постоянные издержки часто легче измерить, чем переменные издержки. Обычно постоянные расходы можно составить по платежным ведомостям, документам об аренде или финансовым отчетам. Для определения переменных расходов необходимо измерить темп их возрастания. Хотя переменные издержки обращения часто представляют собой заранее заданный процент дохода, они могут, как вариант, меняться с изменением количества проданных единиц товара (как в случае со скидкой за упаковку). Еще одна сложность возникает, если некоторые переменные издержки обращения относятся только к части общего объема продаж. Это может происходить, например, когда одни дилеры получаютскидки за наличный расчет или льготные расценки за определенную партию товара, а другие таких привилегий не имеют.

Ситуация усложняется, когда некоторые издержки могут казаться постоянными, в то время как на самом деле они поэтапные. То есть они постоянны до определенного момента, а потом инициируют дополнительные расходы. Например, компания может заключить контракт с рекламным агентством на проведение трех рекламных кампаний в год. Если она решит оплатить более трех кампаний, то это повлечет за собой приростные издержки. Обычно поэтапные расходы можно рассматривать как постоянные — при условии, что достаточно хорошо понимаются границы анализа.

Поэтапные выплаты иногда трудно смоделировать. Скидки клиентам, сумма покупок которых превышает определенный уровень, или премиальные выплаты торговому персоналу, который превысил квоту продаж, могут стать функциями, сложными для описания. Творческий подход важен при планировании маркетинговых скидок, но такую креативность иногда трудно отразить в рамках постоянных и переменных издержек.

При разработке своего маркетингового бюджета компания должна решить, какую часть расходов следует выделить на текущий период, а какую амортизировать в течение нескольких периодов. Такой курс подходит для затрат, которые рассматриваются в качестве капиталовложений. Примером подобных инвестиций могла бы послужить скидка на финансовую задолженность новых дистрибьюторов. Вместо того, чтобы добавлять такую скидку к бюджету текущего периода, было бы лучше рассматривать ее в качестве маркетинговой позиции, которая увеличивает инвестиции компании в оборотный капитал. И наоборот, затраты на рекламу, предназначенную для формирования долгосрочного влияния, едва ли можно назвать капиталовложением; логичнее считать их маркетинговыми расходами.

Важные показатели и понятия

Уровень расходов на маркетинг часто используется для сравнения компаний и для того, чтобы продемонстрировать, насколько много средств они инвестируют в данную область. Поэтому расходы на маркетинг обычно рассматриваются как процент объема продаж.

Затраты на маркетинг как доля объема продаж. Уровень расходов на маркетинг, выраженный как доля объема продаж. Эта цифра показывает, насколько активно компаниязанимается маркетингом. Соответствующий уровень этого показателя варьируется в зависимости от вида продукции, стратегий и рынков.

Затраты на маркетинг как доля объема продаж(%) = Затраты на маркетинг ($) /Доход ($)

Разновидности этого показателя используются для проверки элементов маркетинга в сравнении с объемом продаж. Среди примеров можно назвать мероприятия по стимулированию, нацеленные на сферу торговли, определяемые как процент объема продаж, или стимулирование собственного торгового персонала в процентном отношении от общей величины продаж.

Затраты на рекламу как процент объема продаж. Расходы на рекламу как доля объема продаж. Обычно это подмножество маркетинговых расходов, выраженное как процент объема продаж. Перед тем, как использовать такие показатели, маркетологам рекомендуется определить, были ли при расчете дохода от продаж вычтены определенные расходы на маркетинг. Розничные скидки, например, часто вычитаются из валового объема продаж с целью вычислить чистый объем сбыта.

Отчисления за место. Это особая форма издержек обращения, с которыми приходится сталкиваться, когда розничным торговцам или дистрибьюторам завозятся новые партии товаров. По сути дела они представляют собой начисления, которые делают розничные торговцы за то, что предоставляют место для новых товаров в своих магазинах и складах. Эти отчисления могут принимать форму одноразовых наличных платежей, бесплатных товаров или специальных скидок. Точные условия выплаты отчислений за предоставление места позволят определить, составляют ли они постоянные или переменные издержки, или их сочетание.

Понимание разницы между постоянными и переменными издержками обращения может помочь компаниям учитывать относительные риски, связанные с альтернативными стратегиями сбыта. В целом, стратегии, которые влекут за собой переменные издержки обращения, менее рискованны, так как переменные издержки обращения останутся ниже в случае, если продажи не оправдают ожиданий.

re-port.ru

11. Расходы на маркетинг – это издержки

11. Расходы на маркетинг – это издержки

Маркетинг на предприятии может выполнять две функции – вспомогательную или основную, связывающую компанию с окружающим миром. В случае, если маркетинг лишь один из отделов фирмы, расходы на него – издержки. Ведь с этой точки зрения издержками являются и расходы производственного отдела, и НИОКР, и финансовой службы. Единственные отделы, которые производят доход, – отдел продаж, получающий деньги от внешних заказчиков, и контрольно-ревизионное управление, собирающее внутренние штрафы, а также устраняющее внутренние потери.

Но современная концепция менеджмента позволяет рассматривать работу компании не с точки зрения карательно-потребительского подхода, а как деятельность команды, совместно производящей ценности. Кроме того, необходимо учесть, что в современном обществе гораздо больше ценятся нематериальные активы. Это неизбежный переход, обусловленный сменой экономического уклада. Так, в условиях аграрной экономики главное было владение землей, в индустриальной – средствами производства. А сейчас можно сказать, что «кадры решают все», и нам остается только договариваться об условиях использования произведенного ими интеллектуального продукта.

И если рассматривать расходы на маркетинг как инвестиции в создание нематериальных активов и увеличение ценности производимой продукции, то мы начинаем понимать, в чем суть нового экономического уклада. К нематериальным активам, которые создает маркетинг, можно отнести: торговые марки, бренды, клиентскую базу, доверие поставщиков и дистрибьюторов, лояльность клиентов, степень удовлетворенности сотрудников своей работой и т. п. Все это именно то, что в современной экономике стоит денег.

Поделитесь на страничкеСледующая глава >

econ.wikireading.ru

Маркетинговый план маркетинговые расходы — Энциклопедия по экономике

От отдела маркетинга финансовая служба получает планы по сбыту продукции для планирования доходов и составления оперативных финансовых планов, смету расходов по системе ФОССТИС. Для проведения успешной маркетинговой кампании финансовая служба утверждает систему уступок в цене контракта, анализирует сбытовые и маркетинговые издержки, создавая таким образом условия для заключения крупных сделок. [c.244]Менеджеру по маркетингу необходим план по продвижению товара на рынок и проведению рекламных компаний, план по расходам на организацию продаж и маркетинговый план. Между маркетинговым планом и планом организации продаж должна существовать координация. Расходы по продвижению товара на рынок следует планировать применительно к видам товаров, области деятельности, используемым средствам, регионам и продавцам. При необходимости необычных маркетинговых затрат нужно установить ответственность за них. [c.175]

Менеджеры по маркетингу отвечают за бюджетирование и контроль затрат на дистрибуцию, предусматривающих расходы на упаковку, рекламу, доставку, продажу в кредит и погашение задолженности, складирование и хранение, зарплату продавцам и выплату комиссионных, продвижение товаров на рынок, а также исследование рынка. Необходимо выявлять тенденции в изменении затрат на дистрибуцию по сравнению с общими затратами. В общем маркетинговом плане необходимо скоординировать различные действия по распространению товаров стимулирование сбыта, рекламу, прямые продажи, хранение, складирование и транспортировку. [c.191]

Административные издержки. Компания должна разрабатывать различные маркетинговые планы в расчете на каждый сегмент рынка, что предполагает проведение дополнительных маркетинговых исследований, анализа объема продаж, рекламные расходы, планирования и управления каналами сбыта. [c.347]

Во второй части плана маркетинговой стратегии излагаются сведения о планируемой цене товара, о принципах его распределения и смете расходов на маркетинг в течение первого года. [c.398]

Особо следует сказать о различных планах, используемых в сфере маркетинга, важнейшими из которых являются план сбытовой деятельности, план мероприятий и план расходов. Под планом сбытовой деятельности подразумевается весь маркетинговый план. В узком смысле слова это план объема сбыта, который определяет, какое изделие или группа изделий должны быть проданы, на какой территории и по каким ценам. Он часто служит базой для планов производства, инвестиций, снабжения и занятости, то есть остальных внутрифирменных сфер, а также прогнозов успешных результатов деятельности предприятия. [c.94]

Чаще всего и постоянная, и переменная части затрат формируются при разработке перспективных и текущих планов маркетинговых мероприятий. Основой служат бюджеты, определяющие объемы ресурсов, и сметы, формирующие направления расходов. [c.212]

Интернет открывает перед предприятием возможность не только организовать эффективную обратную связь с покупателем и оперативно изучить его потребности, но и необычайно гибко менять собственные маркетинговые планы и рекламные проекты в соответствии с меняющейся экономической ситуацией. Интернет — незаменимый инструмент для добычи свежей маркетинговой информации. Он многократно превосходит и органично дополняет в этом отношении иные традиционные средства, такие как пресса, телевидение и радио, а также представляет собой оптимальный способ поиска потенциальных партнеров и инвесторов, в частности — за рубежом, позволяя заметно сэкономить на международных телефонных переговорах и переписке. И, наконец, использование Интернета значительно сокращает накладные расходы по продвижению товаров и услуг с сохранением требуемой эффективности, резко снижает риск капиталовложений, делая этот риск управляемым. Нужно лишь знать, как воплотить все эти необозримые перспективы в жизнь и извлечь из них максимально возможную прибыль. Именно это и является основным предметом Интернет-маркетинга. [c.304]

Второй этап. Составляется план маркетинговых исследований, где ставится цель исследования, определяются объект и методы исследования. Также указываются территория исследования, технология выборки опрашиваемых респондентов и их число (если предполагается использовать метод опроса). Подробно рассматриваются статьи исследования, т.е. формулируются конкретные вопросы, указываются формы наблюдения и т.д. Далее разрабатывается план и технология анализа полученной информации и составляется график исследовательских работ. И наконец, определяются расходы на маркетинговые исследования в целом и отдельно по конкретным статьям (табл. 2.5). [c.91]

Наряду с разработкой маркетингового плана проводится аудит деятельности СБЕ и цепочки снабжения. Менеджмент должен минимизировать ресурсные потоки в те виды деятельности, которые имеют низкую ценность, и области, в которых компания не обладает конкурентными преимуществами. Создание партнерских отношений с поставщиками обеспечивает гибкость компании и доступ к высококачественным ресурсам. Менеджменту необходимо рассмотреть необходимость перестройки производственного процесса и отказа от операций, увеличивающих накладные расходы или не создающих добавленную стоимость. [c.493]

Программы действий. Маркетинговый план должен включать в себя общие программы, направленные на достижение целей компании.и отвечающие на вопросы что будет сделано Когда будет готово Кто сделает Сколько будет стоить Планируемые прибыли и убытки. Планы мероприятий позволяют менеджеру сформировать опорный бюджет. В графе доходов показываются прогнозируемый объем продаж по подразделениям и средняя цена продукции. В графе расходов указываются издержки, материальное распределение и [c.113]

Ценообразование — критический элемент каждого маркетингового плана, так как цена на товары непосредственно определяет выручку компании и ее прибыль. Эффективное планирование и реализация стратегии ценообразования требуют от маркетолога учета не только издержек производства и маркетинговых расходов, но и восприятия потребителей и реакции конкурентов. [c.495]

Если бюджет на рекламу какой-либо фирмы или торговой марки в течение нескольких лет определялся с помощью исчисления процента от объема сбыта продукции, и если при этом достигнуты успешные результаты, то может возникнуть мнение, что данный способ принятия решений позволял определять величину рекламных бюджетов на достаточно близком к оптимальному уровне, вследствие чего у руководства соответствующей фирмы не будет особых причин переходить на использование каких-либо иных методов составления бюджетов. Данный механизм действительно нацелен на то, чтобы сделать более очевидным и понятным процесс принятия решений относительно общей суммы расходов на маркетинг и на их распределение между различными элементами маркетингового плана. К тому же, такой подход более привлекателен с точки зрения предусмотрительного финансового директора фирмы, которому всегда хотелось бы знать, сколько именно его фирма может себе позволить потратить на рекламу. И наконец, если конкуренты также руководствуются этим же правилом, то это приводит к определенной стабильности в сфере рекламы в данной отрасли экономики, что вполне может быть полезным. При наличии определенного потолка на размеры рынка весьма мудро избегать начала войны в сфере рекламных расходов. [c.562]

Источниками информации, необходимой для составления краткосрочного финансового плана, служат планы, составляемые другими подразделениями предприятия. Доходность предприятия в основном определяется эффективностью управления производством и продажами продукции, т.е. зависит от производственной и коммерческой служб, от их способности обеспечить максимальный объем продаж, нормальный уровень цен, соответствие продукции требованиям покупателей и т.д. Поэтому планирование объема и условий продаж и соответственно поступлений выручки входят в обязанности прежде всего коммерческой и маркетинговой служб предприятия. Расход сырья, материалов, рабочей силы и других материальных ресурсов, с одной стороны, определяется планируемыми объемами продаж, а с другой — выбранной технологией производства. Соответственно планирование потребности в ресурсах и затрат, необходимых для выпуска намеченного количества продукции, осуществляется производственными подразделениями предприятия, которые определяют необходимость капитального ремонта оборудования, его замены или приобретения но- [c.273]

Процесс маркетингового планирования начинается с определения финансовых задач, переходит к стадии аудита маркетинга, а затем к установлению маркетинговых целей и задач, проектированию стратегии на два-три года. На данной стадии в работу включаются специалисты по финансам, чтобы убедиться в способности организации оплачивать расходы. Работа над стратегическим маркетинговым планом завершается, и начинается подготовка тактического маркетингово- [c.772]

Таблица 2 показывает маркетинговое планирование и его место в корпоративном цикле планирования. Если маркетинг является главным видом деятельности организации, как в случае с компаниями, занимающимися товарами широкого потребления, а также многими обслуживающими организациями, то для них вполне типично иметь раздельные стратегический и тактический маркетинговые планы. В других случаях маркетинговые элементы включаются в бизнес-план для всех других организационных функций одновременно с установлением маркетинговых целей и стратегией. Зачастую данные бизнес-планы интегрируются в корпоративный план, который должен содержать корпоративные цели, стратегии, планы, отчеты о доходах и расходах и баланс. [c.790]

Ценообразование — важнейшая составляющая маркетингового плана. Почти так же важны и предусмотренные методы стимулирования продаж. Расходы на эти мероприятия не считаются издержками — это, скорее, внутренние инвестиции. Однако классифицируют их именно как постоянные издержки. [c.23]

БЮДЖЕТЫ. План мероприятий позволяет управляющему разработать соответствующий бюджет, являющийся, по сути дела, прогнозом прибылей и убытков. В графе Поступления дается прогноз относительно числа и средней цены-нетто товарных единиц, которые будут проданы. В графе Расходы указываются издержки производства, товародвижения и маркетинга. Их разность дает сумму ожидаемой прибыли. Высшее руководство рассматривает предлагаемый бюджет и утверждает или изменяет его. Будучи утвержденным, бюджет служит основой для закупки материалов, разработки графиков производства, планирования потребностей в рабочей силе и проведения маркетинговых мероприятий. [c.588]

Бизнес-план — программа деятельности предприятия, план конкретных мер по достижению конкретных целей его деятельности, включающий оценку ожидаемых расходов и доходов. Разрабатывается на основе маркетинговых исследований. Биржевой курс — продажная цена ценной бумаги на фондовой бирже. Бюджет — форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. [c.490]

Стратегический план подразумевает формулирование цели, задач, масштабов и сферы деятельности компании. Производственные планы составляются на основе стратегического плана и предусматривают определение производственной, маркетинговой, научно-исследовательской и инвестиционной политики. В зависимости от сложности организационно-управленческой структуры компании и горизонта планирования таких планов может быть несколько. Финансовый план представляет собой документ, характеризующий способ достижения финансовых целей компании и увязывающий ее доходы и расходы. В основе финансового планирования лежат стратегический и производственные планы. [c.412]

Служба маркетинга на каждый продукт, который, по ее мнению, следует поставить на рынок, составляет спецификацию требований покупателя и направляет руководству для предварительного одобрения. Затем спецификация передается в производственный отдел, где определяются возможности по выпуску данной продукции исходя из существующих производственных мощностей, наличия оборудования, квалификации и опыта работающих, а также с учетом потребностей в сырье и материалах. Заключение производственной службы направляется в плановый, финансовый и маркетинговый отделы предприятия, где проводится расчет издержек производства, цены, расходов на проведение рекламы и стимулирования продаж, на транспорт и т.д. Конечным итогом работы является составление плана выпуска продукции (объем, ассортимент и сроки поставки) и обеспечение производства материальными и другими ресурсами. Кроме того, в случае необходимости составляется план исследований и разработок для создания новых или модификации существующих изделий. [c.612]

Организация службы сбыта в каждом СБЕ отнюдь не обязательна. Цель компании, скорее, заключается в поддержании существующего уровня спроса и минимизации расходов на маркетинг или в ориентации на получение доходов при снижающемся спросе. Таким образом, задача маркетингового управления — воздействие на уровень спроса или доходов, с тем чтобы привести их к уровню, определенному менеджерами корпорации. На этапе разработки стратегии главная задача маркетинга — оценка уровня продаж и потенциала доходности СБЕ. Но как только штаб-квартира компании установила цели и бюджет каждой из них, функция маркетинга заключается в обеспечении эффективного выполнения плана. [c.127]

Реализация стратегического плана предполагает не только развитие новых сфер деятельности, но и осторожную ликвидацию неперспективных производств с тем, чтобы высвободить необходимые ресурсы и снизить расходы компании. Тем более что хронически хромающий бизнес требует непропорционально большого внимания со стороны менеджеров. Необходимость концентрации менеджеров на возможностях роста предприятий не так давно привела к возникновению волны сворачивания направлений деятельности самых разных компаний с использованием стратегий сокращения неперспективных производств, уборки урожая и ликвидации. Две последние мы обсуждали при рассмотрении вопроса о матрице БКГ. Цель сокращения — устранение отмерших или умирающих направлений в целях повышения эффективности бизнеса. Так, менеджер по маркетингу лечебного учреждения может обнаружить, что в списке предлагаемых больницей услуг значительная часть не пользуется особым спросом — например, дневная программа по уходу за взрослыми, специальное ожоговое отделение и т. д. Стратегический план каждой компании обычно предполагает необходимость прекращения производства определенных продуктов, услуг, уход с неперспективных рынков или отказ от обслуживания определенных групп клиентов. (Анализ маркетинговых стратегий сокращения неперспективных направлений бизнеса см. в гл. 12). [c.131]

Планы мероприятий позволяют менеджеру продукта сформировать опорный бюджет. В графе доходов показываются прогнозируемый объем продаж по подразделениям и средняя цена продукции. В графе расходов указываются издержки, физическое распределение и маркетинговые мероприятия. Планируемая прибыль есть разность между объемом реализации и валовыми издержками. [c.160]

Анализ соотношения затраты/объем продаж. Анализ ежегодных планов требует, чтобы руководство следило за расходами для обеспечения выполнения поставленных целей. Основной показатель, за которым нужно следить, — это соотношение маркетинговых затрат и объема продаж. В одной компании это соотношение составляло 30 % и складывалось из пяти отдельных показателей [c.827]

В сознании российских людей бюджет представляет собой категорию государственного управления, по поводу которой ведутся дебаты между Правительством и Государственной Думой. За рубежом бюджет является категорией прежде всего бытовой бюджет семьи или финансовый план компании, т. е. утвержденный ее руководителями прогноз финансового состояния фирмы, в котором определены основные лимиты расходов и затрат, нормативы финансовых результатов, различные целевые финансовые показатели. Бюджет — это и запланированные финансовые сметы, и прогнозируемые объемы привлечения внешних финансовых ресурсов (кредитов и инвестиций), условия их получения и т. п. Бюджет предприятия или фирмы — это финансовый план, т. е. выраженное в цифрах запланированное на будущее финансовое состояние предприятия или фирмы, финансовое, количественно определенное выражение результатов маркетинговых исследований и производственных планов, необходимых для достижения поставленных целей. Соответственно бюджетирование — это процесс разработки, исполнения, контроля и анализа финансового плана, охватывающего все стороны деятельности организации, позволяющий сопоставить все понесенные затраты и полученные результаты в финансовых терминах на предстоящий период в целом и по отдельным подпериодам. [c.22]

На основе этих внешних факторов и своих предварительных решений относительно будущих инвестиционных затрат, уровня производства, затрат на маркетинговые и научные исследования и выплаты дивидендов менеджеры составляют прогноз доходов и расходов фирмы и потоков денежных средств, а также оценивают ориентировочную потребность компании в получении средств из внешних источников финансирования. Они проверяют, соответствуют ли будущие финансовые показатели деятельности фирмы исходному стратегическому плану, направленному на получение доходов акционерами, и имеется ли у фирмы возможность получения финансовых средств для реализации этого плана. Если в процессе этой оценки выявляется какое-либо несоответствие, менеджеры пересматривают [c.62]

Кроме того, невозможно в существующей информационной среде (внешней и внутрифирменной) использовать готовые западные и отечественные технологии финансового планирования. Бюджет — это всегда конкретный, детальный план. Среднесрочные (или даже долгосрочные) планы могут быть охарактеризованы общими целями и ориентирами (завоевать конкретную долю рынка, развить региональную сеть, ввести в действие определенные мощности и т.д. Бюджет призван все это конкретизировать в виде цифр (объемы продаж, расходов и т.п.). Но в России все это реализовать трудно. Так, имеется недостаток маркетинговой информации структур, которые пока мало собирают, анализируют и используют такого рода информацию во всем ее многообразии. Когда некоторые западные компании присылают своих специалистов, они оказываются не способными работать не хватает информации для применения стандартных технологий бюджетирования. Далее, нет данных в динамике, не накоплены статистические ряды, ц Государственная статистика сегодня недостаточно достоверна. [c.289]

Финансовый план содержит доказательства финансового эффекта от реализации мероприятий по финансовому оздоровлению и реальности достижения цели программы. Обоснование проводится на основании выявленных в ходе маркетингового исследования возможного объема продаж производимой предприятием продукции и цен на нее, а также в соответствии с оценкой производственных возможностей и планируемыми мероприятиями оздоровления. При этом проводится стыковка ожидаемых финансовых потоков, поступающих от реализации товаров, с расходами на материально-техническое обеспечение деятельности и исполнение обязательств предприятия. План содержит [c.140]

Финансовый план. Ключевая задача данного раздела заключена в системной оценке экономического потенциала проекта с выделением прогноза его финансовой стабильности на 5 лет с учетом анализа активов, пассивов, суммарных доходов и совокупных затрат обоснования безубыточной зоны, мониторинга рыночной устойчивости, замысла. В качестве исходных документов прилагаются сводный баланс доходов и расходов, баланс активов и пассивов, план денежных поступлений, экспертные оценки ключевых показателей маркетинговой деятельности, квалиметрические модели поведения покупателей и другие модели факторного анализа. [c.167]

Общий план маркетинга можно считать плохо систематизированным, если краткосрочная прибыль получается за счет средне- и долгосрочной. Это имеет место, если для временного увеличения прибылей уменьшаются расходы на маркетинговые исследования или на планирование развития одной ассортиментной единицы продукции. [c.250]

Бюджет коммерческих расходов — это финансовый план (смета с распределением затрат по периодам времени), охватывающий все виды деятельности фирмы и/или его структурного подразделения по продвижению изделий и услуг на определенный период времени, в котором определены возможные доходы (объемы продаж), лимиты вероятных расходов по продвижению продукта (тов), порядок осуществления расчетов с поставщиками рекламных и маркетинговых услуг, выделяемых денежных средств по операциям. [c.517]

В организационном плане отечественным предприятиям следует перейти от создания специальных маркетинговых подразделений в рамках собственных структур к широким обязанностям по изучению спроса населения и по его прогнозированию. Составленные на основе полученных рыночных данных производственные программы будут отличаться своей реалистичностью, а расходы предприятий не пропадут даром. Помимо специальных подразделений по маркетингу в рамках производственных фирм представляется разумным создавать консультативные фирмы. [c.41]

Управляющие по маркетингу должны работать в тесном сотрудничестве и с другими подразделениями фирмы. Финансовую службу волнуют проблемы наличия и использования средств, необходимых для претворения в жизнь маркетинговых планов. Служба НИОКР занимается техническими проблемами конструирования безопасных и красивых велосипедов и разработкой эффективных методов их производства. Служба материально-технического снабжения заботится о наличии достаточного количества деталей и узлов для производства велосипедов. Производство несет ответственность за выпуск нужного количества велосипедов. Бухгалтерская служба следит за доходами и расходами, помогая службе маркетинга быть в курсе дела, насколько успешно идет достижение намеченных ею целей. Деятельность всех этих подразделений так или иначе сказывается и на планах, и на действиях службы маркетинга. [c.144]

Интернет открывает перед предприятием возможность не только организовать эффективную обратную связь с покупателем и оперативно изучить его потребности, но и необычайно гибко менять собственные маркетинговые планы и рекламные проекты в соответствии с меняющейся экономической ситуацией. Интернет — незаменимый инструмент для получения свежей маркетинговой информации. Он многократно превосходит и органично дополняет в этом отношении иные традиционные средства, такие как пресса, телевидение и радио, а также представляет собой оптимальный способ поиска потенциальных партнеров и инвесторов, в частности — за рубежом, позволяя заметно сэкономить на международных телефонных переговорах и переписке. И наконец, использование Интернета значительно сокращает накладные расходы по продвижению товаров и услуг с сохранением требуемой эффективности, резко снижает риск капиталовложений, делая этот риск управляемым. Нужно лишь знать, как воплотить все эти многочисленные перспективы в жизнь и извлечь из них максимально возможную прибыль. Именно это и является основным предметом интернет-маркетинга. Фактически интернет-маркетинг включает в себя целый комплекс дочерних дисциплин не только баннерную рекламу и publi relations, но и методики проведения маркетинговых исследований в Интернете, в частности изучение спроса и потребительской аудитории, методы и средства проведения эффективных рекламных кампаний, способы правильного позиционирования торговой марки на рынке и многое другое. В отличие от традиционного маркетинга, который в том или ином объеме преподается сейчас в большинстве высших учебных заведений, интернет-маркетинг почему-то считается крайне сложным и трудным в освоении предметом, изучить который в полной мере дано лишь избранным. [c.18]

Финансовые службы (скажем, финансовый отдел) занимаются проблемами наличия и использования денежных средств для претворения в жизнь маркетинговых планов. Службы НИОКР (отдел) решают технические проблемы, в том числе такие, как разработка новых товаров и совершенствование уже выпускаемых на рынок, создание эффективных технологий для их осуществления. Служба материально-технического снабжения обеспечивает технологический процесс сырьем, материалами, оборудованием и т.д. Производство несет ответственность за выпуск товара, поставляемого на рынок, в нужном количестве. Бухгалтерская служба следит за доходами и расходами, помогая службе маркетинга быть в курсе дела и следить за тем, насколько успешно движется предприятие к достижению намеченных им целей, в том числе ценовых. [c.40]

Проработав с помощью содержательных данных из М8 КероЛз план будущей кампании, Шарон обращается к онлайновой программе составления сметы, в которую она вводит информацию о том, сколько сотрудников она планирует привлечь для продвижения нового продукта и сколько для этого потребуется средств. Эта же программа позволяет ей затем контролировать бюджет маркетинговой программы на протяжении всего проекта, предоставляя ответы на такие вопросы, как Насколько быстро расходуются средства , По каким статьям производятся расходы и Как лучше перераспределить ресурсы для новых проектов . [c.66]

Ваша группа сформирована соответствующим менеджером по товару голландского торгового отделения Philips. Задача группы заключается в том, чтобы оказывать этому менеджеру по товару помощь при выведении Aqua Wave на голландский рынок. Бюджет, на который вы можете при этом рассчитывать, составляет 200 тысяч гульденов (примерное распределение расходов на рекламу товара показано в табл. С15.5). Основная цель плана выведения, в соответствии с пожеланиями менеджера по товару, — создать «ажиотаж на рынке с помощью ограниченного бюджета «. В предложении, которое должна подготовить ваша группа, необходимо отразить все основные задачи выведения и маркетингового комплекса [c.282]

Анализируя данные табл. 5.10, можно сделать вывод, что снижение расходов по обслуживанию производства и управлению на 1 р. выпущенной продукции по сравнению с предыдущим периодом на 1,4 к. при увеличении их абсолютной суммы свидетельствует об отставании темпов роста этих расходов от темпов роста объема производства, что привело к снижению себестоимости. Перевыполнение плана по объему выпущенной продукции также обусловило сокращение этих расходов на рубль продукции по сравнению с запланированной величиной. Доля расходов по обслуживанию производства и управлению в полной себестоимости продукции уменьшилась по сравнению с предыдущим периодом на 1,2 %, а по сравнению с планом — на 0,6 %. Причем следует отметить, что это снижение обусловлено сокращением доли общепроизводственных и общехозяйственных расходов, а доля расходов по содержанию и эксплуатации машин и оборудования несколько увеличилась. Имеет тенденцию роста как абсолютная сумма коммерческих расходов, так и их величина на 1 р. продукции. Это явилось следствием того, что предприятие стало уделять больше внимания организации сбыта продукции (упаковке, рекламе, маркетинговым исследованиям). Проведенный анализ позволяет установить только общую тенденцию изменения комплексных статей себестоимости. Входящие в них отдельные расходы зависят от многих факторов, поэтому выявить резервы их экономии можно лишь на основе изучения динамики и отклонений от плана по каждой статье в отдельности. Модель факторной системы анализа комплексных расходов в себестоимости продукции представлена на рис. 5.7. Следует иметь в виду, что по признаку зависимости от объема производства расходы делятся на условно-постоянные и переменные. Переменные расходы можно также подразделить на у с -ловно-пропорциональные, которые возрастают почти в полном соответствии с ростом объема производства, и дигрессивные, увеличение которых в той или иной мере отстает от роста объема производства. Расходы по содержанию и эксплуатации машин и оборудования при перевыполнении плана по производству продукции возрастают, но не пропорционально, а дигрессивно, причем темп их роста зависит от факторов, обусловивших сверхплановой рост производства. Это объясняется разной степенью зависимости от объема производства отдельных видов этих расходов. Например, в то время как расходы по статье «Износ малоценных и быстроизнашивающихся инструментов и приспособлений» изменяются почти пропорционально выпол- [c.247]

Рекомендуется следующая последовательность Р.к.п. выделение целевой группы рекламного воздействия, для чего определяется интересующий фирму рынок и товар рассматривается под углом зрения его относительных преимуществ перед конкурирующими аналогами, соответствия рыночным требованиям, доступности для покупателей, узнаваемости внешнего вида определяется потребительский сегмент рынка решается, нужны ли дополнительные маркетинговые исследования определение специфики целей рекламной работы подсчет необходимых расходов на достижение каждой из целей сравнение полученной общей суммы с отпущенными средствами и внесение соответствующих коррективов выбор оптимальных каналов распространения рекламы, исходя из целей рекламной кампании, плана маркетинга, возможнос- [c.338]

economy-ru.info

как рассчитать расходы на продвижение

Не всегда маркетинговые затраты воспринимаются как инвестиции в привлечение или удержание клиентов. Некоторые их рассматривают как дань моде, а не как вложения с целью увеличения прибыли. И все потому, что отдел маркетинга часто не может представить руководству систему оценки своей работы, выраженную математической моделью.

В этой статье вы прочитаете:

-

Как определить уровень затрат на маркетинг

-

Что учесть при составлении маркетингового плана предприятия

Маркетинговый план предприятия должен составляться с учетом определения уровня затрат на маркетинг. Вопрос о бюджете на продвижение — из области стратегического планирования деятельности компании. Соответственно, бюджет включает не только оценку затрат на рекламу и продвижение, но и расходы на проведение исследований рынка, разработку внешней атрибутики бренда, управление отношениями с потребителями и каналами сбыта (трейд-маркетинг), BTL- и тому подобные мероприятия. Я предлагаю рассмотреть модель подготовки, разработки, внедрения и контроля бюджета, которую мы используем в своей компании.

Выбираем метод формирования бюджета

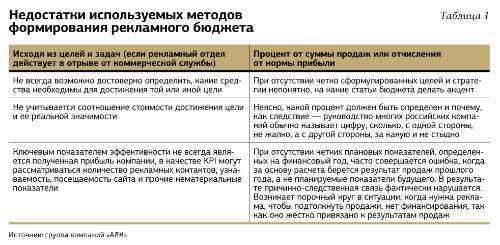

Перед тем как приступить к формированию маркетингового плана предприятия и определению затрат на маркетинг, необходимо определить, по какому принципу компания планирует расходы. Чаще всего бюджет службы маркетинга определяют одним из четырех методов (рисунок).

Мы используем комбинацию первых двух методов (в левой части рисунка). Исходим из целей и задач, одновременно периодически осуществляем мониторинг текущих результатов продаж, поскольку инструменты маркетинговых коммуникаций должны учитывать изменяющиеся финансовые показатели, и их сопоставление необходимо проводить регулярно. Это призвано нейтрализовать недостатки каждого метода в отдельности (таблица 1).

К достоинствам расчета бюджета путем определения процента от планируемых продаж относится требование постоянно соотносить текущие финансовые результаты компании с маркетинговыми инвестициями. При явном расхождении, которое может быть как следствием просчета маркетологов, так и воздействием макросреды, которой мы не в состоянии управлять, план проведения маркетинговых мероприятий может быть оперативно скорректирован

Составляем маркетинговый план предприятия

Для нас определение затрат на маркетинг начинается с определения целей, маркетинговых стратегий и плана продаж. Мы ориентируемся на предыдущие итоги продаж только для корректировки целей в качестве ориентира при составлении нового маркетингового плана предприятия, а ни в коем случае не для определения размера нового бюджета.

Вопрос о финансировании, а именно — об уровне затрат на маркетинг обсуждается с высшим руководством только после того, как цель определена и выражена в финансовом эквиваленте. Когда компромисс найден, детализируется план внедрения стратегии маркетинга и составляется смета расходов. Если планы маркетологов превосходят средства, которые компания готова вложить в продвижение, происходит корректировка плана.

Этап 1. Целеполагание. Несколько лет назад мы поставили себе цель вывести на рынок новый бренд бытового климатического оборудования ценового сегмента «низший-средний» и «средний», и разработали стратегию развития. При постановке цели исходили из знаний и опыта, опираясь на аналитические данные с учетом внутренней и внешней среды. Для этого потребовалось оценить состояние и потенциал рынка, его структуру, занимаемую долю и ассортиментный портфель, действия конкурентов и их результаты, потребности и поведение потребителей (клиентов).

В нашем b2b-сегменте дистрибуции климатической техники для оценки существующей ситуации при постановке, а также корректировке целей используются различные источники информации (таблица 2).

Этап 2. Оценка возможностей и ресурсов. Любые цели должны формироваться с учетом реальных возможностей компании. Как правило, амбициозные проекты заставляют компанию двигаться вперед, расти, улучшать сервис, качество, оптимизировать бизнес-процессы, совершенствовать внутреннюю инфраструктуру, увеличивать оборотный капитал и пр. В идеале так и происходит, однако не всегда настолько быстро, насколько хотелось бы руководителю проекта, поэтому следует делать поправку на текущий этап развития компании и корректировать цели, приводить их в оптимальное соотношение и при этом обеспечивать устойчивый рост.

Например, три года назад после оценки тенденции развития бытового сегмента китайских кондиционеров мы пришли к неоднозначному выводу по поводу выбранной нами цели и стратегии развития. Несмотря на бурный рост, рынок бытового климатического оборудования оказался насыщенным и высококонкурентным, с низкой рентабельностью продаж и требующий больших оборотных средств. Мы вернулись на этап целеполагания и выявили весьма перспективный для нас сегмент — системы промышленного холода. Этот сегмент, напротив, показал, что уровень маржинальности и оборот на нем выше, если учесть относительное отсутствие сезонности, а уровень конкуренции здесь ниже.

В результате определили, что на данном этапе необходимо сместить акценты с бытового сегмента на промышленный. Так в дополнении к бытовому сегменту в нашем портфеле появился бренд профессиональной климатической техники, что позволило нам занять свою долю рынка и планомерно ее увеличивать.

После оценки рынка и положения компании мы оценили риски и угрозы, наметили основные направления развития, сопоставили их с реальными возможностями и ресурсами компании и перешли к следующему этапу.

Этап 3. Определение стратегии. На данном этапе определяется целевой сегмент потребителей, позиционирование, направление для создания основной ценности вашего бренда. Здесь отдельно следует сказать, что мы как дистрибьютор работаем с сетью дилеров, которые и являются нашей целевой аудиторией. Анализ показал, что, сопоставив население страны со среднегодовым объемом продаж кондиционеров в РФ, можно сделать вывод, что ежегодно приобретают кондиционер не более 2 % россиян, а результаты панельных исследований говорят, что только 7 % населения задумывается о покупке кондиционера.

При таком раскладе, по данным социологов, чтобы новый бренд стал действительно узнаваемым в непрофессиональной среде, на старте необходимо обеспечить около 300 различных рекламных контактов с конкретным представителем целевой аудитории в год. Если оценить эффективность и затраты возможной медийной активности для нашей отрасли, даже не нужно обращаться к ресурсам компании, чтобы понять неэффективность такой пальбы из пушки по воробьям.

Это не означало, что мы совсем не должны думать о конечном потребителе. Просто стало ясно, что в данных условиях дилер является для нас едва ли не единственным каналом коммуникации с потребителем, соответственно, наша маркетинговая стратегия должна быть сформирована с поправкой на дилера.

Этап 4. Разработка плана. Именно здесь определяется целесообразность и планируется эффективность маркетинговой кампании, проводится медиапланирование и бюджетирование.

Наша стратегия базировалась на расширении дилерской сети и обеспечении лояльности дилеров. Мы предложили обучающие программы, рекламную поддержку и различные маркетинговые акции в режиме софинансирования. С точки зрения эффективности продвижения и воздействия на конечного потребителя данные меры (в части рекламной поддержки на ТВ, радио и наружной рекламы) представляются весьма сомнительными, но с точки зрения обеспечения лояльности дилеров это очень эффективный инструмент.

Кроме того, в текущих условиях роста числа интернет-пользователей, а также развития дистанционной торговли не стоит забывать о Всемирной паутине. По сути интернет —это первый и единственный оптимальный канал коммуникации с нашим конечным потребителем после дилера.

Раньше мы допускали весьма распространенную ошибку многих b2b-компаний — создавали лаконичные, излишне профессиональные и недружелюбные для конечных потребителей сайты брендов. Ориентируясь на целевую группу в виде дилеров, мы забывали о конечном потребителе. Вместо того чтобы сказать ему «здравствуй», пообщаться с ним на его языке, дать житейские рекомендации и показать себя во всей красе, мы упорно избегали «лишней шелухи, ненужной дилерам». Учитывая эти ошибки, в маркетинговый план мы включили обязательное продвижение сайта, формирование референтного окружения (отзывы, рекомендации), поддержку наполнения сайта дилерской компании контентом, вирусную рекламу и возможные рекламные провокации.

Данный инструмент, хотя и направлен на конечного потребителя, в целом работает на дилера и из общей стратегии не выбивается.

После того как мы определили маркетинговый план предприятия, пришло время составить бюджет. Здесь мы обратились к методу установления доли продаж, который является отличным механизмом самоконтроля, разумно ограничивает и не позволяет оторваться от реальности (таблица 3). Критики подобного подхода заявляют, что это сковывает творческую мысль и ограничивает компанию в развитии. Однако я не вижу прямой связи. Бюджет ограничен у всех, однако в том же интернете можно найти множество примеров партизанской рекламы, которая обеспечивает высокий уровень продаж.

Этап 5. Внедрение, контроль и оценка. На мой взгляд, это наиболее сложный этап, поскольку с оценкой фактической эффективности, в отличие от планирования, у многих возникают объективные сложности.

Текущим трендом являются попытки многих компаний перейти на качественно новый маркетинг с внедрением такого показателя, как РМИ (рентабельность маркетинговых инвестиций). Он позволяет рассматривать прибыль компании как цель, а управление маркетинговым бюджетом — как средство достижения этой цели. Стандартный показатель РМИ отражает соотношение средств, которые компания инвестировала, и дополнительной прибыли. Однако основная сложность заключается в установлении действительной причины дополнительного заработка.

Например, в нашем бизнесе реклама и продвижение — далеко не единственный залог успеха. Климатический бизнес, а в нашей стране особенно, — это «зона рискованного земледелия», где могут происходить серьезные колебания спроса, обусловленные погодными условиями.

Формула расчета РМИ в каждой отрасли может быть своей с множеством поправочных коэффициентов, однако это не значит, что не нужно пытаться внедрить такой показатель эффективности. Поэтому весьма важно научиться правильно сопоставлять и ранжировать значимость факторов, определивших финансовые результаты.

Стандартная формула выглядит так:

РМИ = (дополнительные продажи – себестоимость дополнительных продаж – уровень затрат на маркетинг) : затраты на маркетинг.

Если полученный коэффициент больше единицы, значит, инвестиции уже себя оправдали. Но, как я же уже говорил, наиболее сложно определить, что стало действительной причиной дополнительных продаж.

Например, в конкретном регионе это могла быть аномальная жара или проведенные мероприятия. Нужно стараться учитывать все факторы. Ведь модель формирования маркетинговой стратегии — индивидуальный процесс не только для каждой отрасли, но и для каждой отдельно взятой компании. И какой бы метод вы ни использовали, сколько бы средств ни планировали инвестировать в маркетинг, прежде всего стоит разработать план. С ним любое лихо станет благом, владельцы получат необходимые инструменты финансового контроля, а служба маркетинга обеспечит себя пространством для творческой деятельности.

Роман Ткачев,

руководитель проекта по продвижению торговой марки MDV, группа компаний «АЯК»

Информация об авторе и компании

Роман Ткачев — окончил Алтайский государственный университет (специалист в области международных отношений, востоковед) и Университет Яньшань (КНР) (китайский язык, международный маркетинг). Занимался разработкой и внедрением системы планирования поставок и системы учета и анализа коммерческих предложений по бренду MDV.

Группа компаний «АЯК» — основана в 1996 году. Дистрибьютор известных мировых производителей кондиционерного оборудования. Имеет около 50 региональных представительств, более 2000 дилерских компаний в РФ и странах СНГ. Официальный сайт — www.jac.ru

Понравилась статья? Делитесь с коллегами – пусть оценят!

www.kom-dir.ru

Маркетинговые затраты — Энциклопедия по экономике

А каким образом может коммерческая организация воспользоваться полученными ею данными оценки функций реакции сбыта На рис. 89 представлено еще несколько кривых, с помощью которых можно выйти на показатели оптимального уровня маркетинговых затрат. Начнем с ключевой кривой-с кривой функции реакции сбыта. За исключением двух отличий, она напоминает S-образ-ную кривую с рис. 88. Во-первых, в данном случае реакция сбыта выражается не в количестве продаваемых товарных единиц, а в сумме полученных от продаж денег, что позволяет определить уровень маркетинговых затрат, соответствующий максимальному уровню прибыли. И во-вторых, функция реакции сбыта показана начинающейся выше нулевой отметки, поскольку определенный объем сбыта может наблюдаться и при отсутствии затрат на маркетинг. [c.592]Компания ТХ производит турбины для электростанций. Имеется следующая информация о затратах прямые материальные затраты — 1,185,000 на две единицы. Прямые трудовые затраты по сборке — 4,590 часов на единицу по ставке оплаты 26.50 за час. Переменные общепроизводственные расходы — 48.00 на час прямых трудовых затрат, постоянные общепроизводственные расходы — 2,796,000 за месяц (при средней производительности — 30 единиц за месяц). Эта сумма включает постоянные расходы на упаковку. Материальные затраты на упаковку — 127,200 на две единицы, трудовые затраты на упаковку — 420 часов на единицу по ставке оплаты 18.50 за час. Коэффициент переменных общепроизводственных расходов по упаковке тот же, что и по производству. Рекламные и маркетинговые затраты — 196,750 за месяц, прочие постоянные коммерческие и административные расходы — 287,680 за месяц. [c.48]

Непроизводственные расходы обычно складываются из маркетинговых затрат, затрат, связанных с реализацией, и административных расходов. Эти расходы являются накладными, так как не составляют непосредственную субстанцию продукта. [c.126]

Так как стоимость торговых марок не расходуется предприятием в тот же самый период, в котором осуществляются маркетинговые затраты, большинство таких затрат нельзя считать расходами данного отчетного периода. Кроме того, для правильного сопоставления расходов и доходов маркетинговые затраты, формирующие стоимость торговой марки, нельзя относить в расходы, пока не возникнет доход. [c.426]

Основными проблемами российских фирм являются игнорирование ими маркетинговых затрат и недоучет технологических затрат. Вместе с тем мировой опыт свидетельствует, что доля подобных, обычно недоучитываемых издержек весьма велика. Так, обычные затраты на идентификацию рыночных возможностей достигают 2—3% обшей стоимости проекта. Затраты на создание прототипов и опытных партий изделий составляют около 10% и могут достигать 20% обшей стоимости проекта. Затраты на тестирование новых продуктов, включая работы с заказчиками (потребителями), колеблются от 10-15% (для инвестиционных товаров) до 20-30% (для потребительских товаров). Расходы на подготовку каналов сбыта и рекламу могут достигать 20% для инвестиционных товаров и 80% — для отдельных потребительских товаров. Потери от снижения выработки при освоении полномасштабного производства обычно составляют около 7%, но могут доходить до 20% обшей стоимости проекта. [c.332]

Менеджер по маркетингу выполняет точные расчеты и контролирует, какой объем маркетинговых затрат приходится на доллар выручки, как изменились годовые затраты на маркетинг в текущем году против [c.56]

При контроле маркетинговых затрат и принятии решений относительно расширения или сокращения регионов продаж и ассортимента продукции критичным является сопоставление постоянных и переменных затрат. [c.152]