Ликвидность показатели – ликвидность предприятия, текущая, быстрая, абсолютная ликвидность, ликвидность рынка, ценных бумаг, денег и банка, чистый оборотный капитал.

ликвидность предприятия, текущая, быстрая, абсолютная ликвидность, ликвидность рынка, ценных бумаг, денег и банка, чистый оборотный капитал.

Добавлено в закладки: 0

Что такое показатели ликвидности? Описание и определение понятия

Показатели ликвидности – это финансовые коэффициенты, которые рассчитываются исходя из систематических отчетов предприятия (бухгалтерского баланса компании) с целью определить способность компании погасить текущие задолженности за счет текущих или оборотных активов, которые есть в наличии.

Ликвидность (лат. liquidus перетекающий, жидкий) – это экономический термин, который обозначает способности активов быстро продаваться по цене, которую устанавливают согласно показателям как можно ближе к рыночной. Другими словами, ликвидный – обращаемый в деньги.

Ценности (или активы) обычно делят на неликвидные, низко- и высоколиквидные. Размер ликвидности актива выявляется исходя из того, насколько легко и быстро можно обменять его учитывая его полную стоимость. Ликвидность товара будет рассчитана в соответствии со скоростью его реализации по номинальной рыночной цене, без учета скидок и спецпредложений.

К примеру, разные активы одного и того же предприятия, которые отражены в бухгалтерских балансах, обладают разным уровнем ликвидности (в порядке убывания):

- Деньги на счетах и наличные в кассах предприятия.

- Виды государственных ценных бумаг и банковские векселя.

- Текущие дебиторские задолженности, выданные займы, ценные бумаги, относящиеся к корпоративной собственности (акции предприятия, которые котируются на биржах, векселя).

- Запас товара и видов сырья на складах.

- Оборудование и техника.

- Сооружения и постройки.

- Неоконченные строительства.

Термин ликвидности помимо прочего может быть применен к банкам, фирмам или предприятиям, разным видам ценных бумаг, рынку и др.

Ликвидность предприятия

В список задач анализа показателей по финансовому состоянию предприятия входит оценивание его платежеспособности и ликвидности.

В оценивании ликвидности помогают инструменты под названием коэффициенты ликвидности. Коэффициенты ликвидности – это финансовые показатели, которые рассчитываются на основании регулярно сдаваемых предприятием отчетов. Это происходит для того, чтобы определить, способна ли компания на погашение текущей задолженности за счет тех текущих активов, которыми она обладает.

Практичный расчет показателей ликвидности сочетаем с модификацией по бухгалтерскому балансу компании, которая ставит цель адекватно оценить ликвидность активов разного вида. К примеру, часть оставшегося товара может обладать нулевой ликвидностью; остаток дебиторской задолженности – иметь срок на погашение немногим больше года; выданные компанией векселя и займы хотя формально и относятся к активам в обороте, однако по факту они являются средствами, которые переданы в пользование на длительный срок с целью финансирования связанных структур. Эти составляющие баланса выносят далеко за пределы списка активов в обороте и не учитывают во время расчета показателя ликвидности.

Ликвидность активов можно выделить на 4 практичных группы:

- А1 – самые ликвидные активы;

- А2 – товары, реализуемые довольно быстро;

- А3 – активы, реализация которых проходит довольно медленно;

- А4 – активы, которые трудно реализовать.

Распределение активов проходит с целью определить уровень ликвидности предприятия или бухгалтерского баланса. Исходя из этого источники финансов распределяют на 4 группы:

- П1 – самые срочные к исполнению обязательства;

- П2 – краткосрочные пассивные;

- П3 – долгосрочные пассивные;

- П4 – постоянные пассивы.

Предприятие является ликвидным, при условии что А1>=П1, А2>=П2, А3>=П3, А4>=П4.

Основываясь на вышеуказанных группах специалисты рассчитывают показатели ликвидности.

Текущая ликвидность

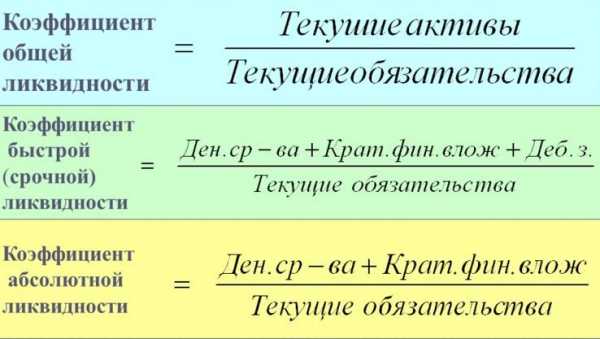

Коэффициент текущей ликвидности (коэффициент покрытия – от англ. Current ratio, CR) – это финансовый показатель, который равняется отношению всего объема текущих (оборотных) активов по отношению к краткосрочным обязательствам (текущим пассивам). Данные предоставляет бухгалтерский баланс компании или предприятия. Его высчитывают по следующей формуле:

Ктл=(ОА-ЗУ)/КО или К=(А1+А2+А3)/(П1+П2), где

Ктл – это коэффициент текущей ликвидности;

ОА – это активы в обороте;

ЗУ – задолженность учредителя по взносам в содержимое уставного капитала;

КО – список краткосрочных обязательств.

Этот коэффициент показывает способность предприятия погасить текущее (краткосрочное) обязательство принимая во внимание только оборотные активы. Чем больше показатель – тем более платежеспособным является предприятие. Учитывая уровень ликвидности активов, логично сделать вывод, что не все из них можно реализовать срочно. Нормальным показателем считается тот, который находится в пределах 1,5-2,5, в зависимости от отрасли специализации предприятия. Если коэффициент ниже 1, это указывает на высокий уровень финансового риска, который связан с тем, что предприятие не способно оплачивать счета со стабильностью. Если показатель превышает 3, это свидетельствует о нерациональной структуризации капитала.

Быстрая ликвидность

Коэффициент срочной (быстрой) ликвидности (от англ. Quick ratio, Acid test, QR) – это финансовый показатель, который равняется отношению высоколиквидных оборотных активов к списку краткосрочных обязательств или текущих пассивов. Данные аналогично предоставляются бухгалтерским балансом, как и для показателей текущей ликвидности, однако в состав активов не включается список материально-производственных запасов, так как если их будут вынуждены реализовать – убытки от этого будут максимальными среди всех средств в обороте.

Коэффициент быстрой ликвидности рассчитывается по следующей формуле:

Кбл = (Текущие активы — Запасы) / Текущие обязательства, или

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства)/(Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов), или

К = (А1 + А2) / (П1 + П2)

Этот коэффициент показывает, насколько компания способна на погашение текущих обязательств при случае возникновения трудностей в процессе реализации товара.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности (от англ. Cash ratio) – это финансовый показатель, который равняется отношению денег и краткосрочных финансовых вложений к текущим пассивам (или краткосрочным обязательствам). Аналогично с показателями текущей ликвидности, отчет берется с бухгалтерского баланса, однако в составе активов учитывают только денежные средства или средства, которые приравниваются к ним. Данный коэффициент рассчитывают по формуле:

Кал = А1/(П1+П2)

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

или

Кал = (Денежные средства + краткосрочные финансовые вложения) / (Краткосрочные пассивы — Доходы будущих периодов — Резервы предстоящих расходов)

Нормальным считают показатель коэффициента, если он не ниже 0,2, то есть теоретически есть потенциал на погашение 20% срочных обязательств ежедневно. Он дает понять, какую из частей краткосрочной задолженности компания сможет погасить в кратчайшие сроки.

Ликвидность рынка

Высоколиквидный рынок – это рынок, на котором регулярно в достаточном объеме заключаются сделки по купле-продаже вращающихся на рынке товаров, а потому разница в ценах заявки на покупку (цена спроса) и продажу (цена предложения) небольшая. Каждая отдельная сделка, которую заключили на таком рынке, обычно не влияет на ценовую политику товаров.

В общем и целом, ликвидность рынка – это показатель, которым обладает фондовый или валютный рынок, и который указывает на степень насыщения наиболее ликвидными финансовыми товарами. Проще говоря, ликвидность рынка или акций указывает на то, насколько высок уровень спроса рынка или акции перед участниками или уровень финансового оборота составляющих финансовых товаров на рынке. Если фондовый рынок является высоколиквидным, это означает, что на нем активно торгуют акциями, которые имеют большой спрос в процессе покупки-продажи. В этом случае акции имеют высокую ликвидность. В частности, это касается компаний-лидеров по производству и продаже, которые еще называют «голубыми фишками». Финансовое состояние таких компаний исчисляется миллионами долларов, а потому они обладают настолько мощным финансовым потенциалом, что способны выдержать спады в экономической системе и последствия затяжных кризисов.

Узкий рынок обычно считается кардинальной противоположностью ликвидным рынкам. Узкий рынок – это рынок, где сконцентрированы финансовые товары различных категорий, которые обладают низким уровнем спроса и предложения. Довольно ярким примером такого типа рынка считается рынок недвижимости. Обычно, когда человек вкладывает в него деньги, и хочет вернуть обратно, он сталкивается с тем, что поиск покупателя обычно занимает довольно много времени.

Ликвидность товара имеет то же самое значение. Однако от рынка его отличает то, что на ликвидность финансовых товаров влияют узконаправленные специфические и свойственные только им факторы, в отличии от рынка, где на его ликвидность повлияла бы их характеристика.

Если взять для примера акции на фондовом рынке, можно заметить, что сама их ликвидность будет определяться уровнем спреда, способностью к быстрому заключению сделок по купле-продаже, а также существенной разницей между спросом и предложением. Суть ликвидности акций состоит в том, что они обладают свойством довольно быстро превращаться в деньги, потому их обладателю не придется долго ждать заключения сделки.

Получается, что характеристика, определяющая ликвидность акций сразу влияет на объем спроса и предложения и наоборот – спрос и предложение на различного рода акции формирует их ликвидность. Частично характеристики спроса и предложения, размер спреда, объем торга влияют на ликвидность рынка. Поэтому логично, что инвесторы предпочитают активы с высокой ликвидностью, которая также гарантирует брокерам надежную прибыль.

Термин ликвидности рынка или финансовых инструментов используют для описания частоты и размера объема происходимой торговли. Рынки, которые предоставляют ликвидность, называют пулами ликвидности.

Для осуществления процесса продажи или покупки финансового документа, необходимо наличие покупателя, изъявляющего желание его купить. Высокий показатель ликвидности означает, что довольно немалое количество участников рыночных отношений хотят выступить в роли покупателя в акте купли-продажи. Достичь высокого уровня ликвидности можно как воспользовавшись услугами индивидуальный трейдеров, готовых выступить в качестве контрагентов, так и через влияние крупных владельцев финансовых документов, которые изъявили бы желание принимать участие в сделке.

Ликвидность рынка дает свои преимущества каждому из участников рынка, в частности потому, что она обычно понижает уровень риска и предлагает больший список возможностей покупки или продажи по желаемому показателю ценовой политики. Спрос на высокие показатели ликвидности – это один из ключевых моментов, которые приносят пользу в онлайн-торговле для экономической системы. Цена торгов снижается, что позволяет трейдерам участвовать в торговле с намного меньшим капиталом не сталкиваясь с проблемой огромных затрат по причине спредов.

Ликвидность ценных бумаг

Показатель ликвидности фондового рынка чаще всего оценивается согласно количеству сделок, которые совершаются там (объем торгов) и величине спреда. Спред – это разница между максимально высокими ценами заявок по покупке и минимально высокими ценами в заявках на продажу (которые можно увидеть в стакане торговых терминалов). Чем большее количество сделок и чем меньшая разница – тем большим становится показатель ликвидности.

Используют два главных способа заключения сделок:

- Котировочный – при котором человек выставляет собственные заявки на продажу или покупку, указывая желаемую цену сразу же.

- Рыночный – выставление заявки для того, чтобы их моментально осуществили по рыночным заявкам с текущими ценами на спрос или предложение (удовлетворяя котировочные заявки с наилучшей выставленной ценой).

Котировочная заявка формирует моментальную ликвидность рынка. В ней автор указал объем, приемлемую с его точки зрения цену и находится в ожидании удовлетворения своего запроса, что позволяет другим участникам торгов в любую минуту продать или купить конкретное число активов по цене, которая была оговорена автором. Чем больше автор выставил котировочных заявок по торгуемым активам, тем высшей является его моментальная ликвидность.

Функция рыночных заявок – сформировать показатель торговой ликвидности рынка. Тут автор указывает объем, но цену формируют автоматически, исходя из лучших показателей цен из текущего списка котировочных заявок. Это дает авторам возможность заключить как можно больше торговых сделок по купле или продаже определенного количества актива. Чем больше приходит рыночных заявок на инструмент, тем большей является его торговая ликвидность.

Ликвидность денег

Что касается денежных средств, то их ликвидность – это возможность использовать их в роли денежных средств и оплачивать платежи, а также сохранить номинальную стоимость неизмененной.

Чаще всего деньги являются обладателями наибольшей ликвидности исходя из рамок конкретной экономической системы. Однако их не всегда легко обменять на товары. К примеру, в список резервных требований центральных банков входит отказ на направление в оборот всех без исключения банковских средств. Изменение (как в большую, так и в меньшую сторону) размера резервных требований сковывает или освобождает некоторое количество денег, соответствующее запросам.

Принято считать, что в список свойств денег входит «совершенная ликвидность», то есть они в любой момент могут быть обменяны на товары, и случится это может в запредельно короткие сроки. Именно деньги намного больше, чем другие средства, являются защищенными от риска колебания ценности. Стоит отметить, что от высоты степени ликвидности зависят объемы доходности актива: чем выше первый показатель, тем ниже второй.

Ликвидность каждого элемента (вида) денег не является одинаковой. Например, деньги с текущего депозита намного более ликвидны, чем ценные бумаги, которые возможно будут проданы на фондовых рынках.

Ликвидность банка

При выдаче кредита банком происходит уменьшение количество денег, которые там хранятся. И чем больше средств он выдает – тем больше становится риск того, что на возврат депозита может не хватить денежных финансов. В подобных ситуациях говорят о снижении уровня ликвидности банка.

Её повышению служит несколько обязательных резервов. Помимо этого, банк также способен обратиться к центральному банку и попросить о временном займе, что будет рассматриваться в качестве дополнительной ликвидности. Если банки обладают излишней ликвидностью, это стимулирует их к тому, чтобы они размещали средства, учитывая даже ценные бумаги. Понижение уровня ликвидности банка приводит к распродаже львиной доли активов, в том числе и ценных бумаг.

Чистый оборотный капитал

Чистый оборотный капитал используют для поддерживания финансовой устойчивости компании, потому что превышение уровня оборотных средств над краткосрочными обязательствами будет означать, что компания в состоянии не только погасить весь список своих краткосрочных обязательств, но и способна расширить свою деятельность за счет собственных резервов.

Оптимальное количество накопленного оборотного капитала в чистом виде напрямую зависит от узконаправленных особенностей деятельности предприятия, в том числе – масштабов компании, объема реализации товара скорости товарооборота, материальных запасов и размеров дебиторской задолженности. Если оборотного капитала недостаточно, то это означает неспособность компании вовремя погасить краткосрочные обязательства.

Если в наличии значительное превышение чистого оборотного капитала над размерами оптимальной потребности – это говорит о том, что ресурсы предприятия используются нерационально. Крайне важное значение для аналитики имеет процесс рассмотрения темпа роста своего оборотного капитала компании исходя из показателей темпов инфляции.

Мы коротко рассмотрели что такое показатели ликвидности: ликвидность предприятия, текущая, быстрая, абсолютная ликвидность, ликвидность рынка, ценных бумаг, денег и банка, чистый оборотный капитал. Оставляйте свои дополнения и комментарии к статье.

biznes-prost.ru

Коэффициент ликвидности

Коэффициент ликвидности – это специальный параметр, который рассчитывается на основании бухгалтерской отчетности компании по форме №1. Путем вычисления коэффициента ликвидности появляется шанс определить реальную эффективность работы предприятия. Кроме этого, рассчитанный параметр позволяет сделать выводы о его способности в оговоренные сроки погашать долги за счет оборотных (текущих) активов. Основной смысл коэффициента состоит в сравнении объема текущих долгов и оборотного капитала компании, необходимого для их погашения.

Коэффициент ликвидности – группа параметров, в которые входит несколько коэффициентов, а именно текущей, абсолютной и быстрой ликвидности. К этой же группе можно отнести соотношение дебиторской и кредиторской задолженности.

Сущность коэффициента ликвидности

Для каждой компании один из главных критериев эффективности работы – показатель ликвидности. Данный параметр отображает, насколько быстро предприятие может продать свою продукцию и переформировать материальные (прочие) активы в бумажную наличность. При этом предприятие (здесь многое зависит от сферы, в которой ведется работа, и грамотности управления), может быть ликвидным в большей или в меньшей степени.

Все средства компании можно условно разделить на активы и пассивы со своей ликвидностью. К примеру, активы делятся на несколько групп:

— высоколиквидные – краткосрочные инвестиции, наличность;

— быстрореализуемые – краткосрочные дебиторские долги, долги по платежам в период до 12 месяцев;

— медленно реализуемые. Сюда включено все, что не вошло в высоколиквидные и быстро реализуемые средства;

— труднореализуемые активы. В данную категорию включены все внеоборотные активы.

Все активы по степени убывания можно представить следующим списком:

— бумажные деньги в кассе организации и на ее счетах;

— государственные ценные бумаги, веселя банков;

— дебиторская задолженность, акции компаний;

— сырьевые и товарные запасы на складах;

— оборудование, техника;

— недвижимость компании;

— недостроенные объекты.

Что касается пассивов компании, то они могут группироваться по росту времени погашения:

— срочные – кредиторские долги перед персоналом, подрядчиками, бюджетом, поставщиками;

— среднесрочные – кредиты на срок до 12 месяцев, резервы будущих трат;

— долгосрочные – займы на срок от 12 месяцев;

— постоянные – собственный капитал.

Для определения ликвидности компании и ее способности гасить вовремя долги производятся специальные расчеты. В качестве основных критериев ликвидности выступает группа коэффициентов — абсолютной ликвидности (может упоминаться, как коэффициент платежеспособности). Сюда же можно вкючить параметр текущей (общей) ликвидности и срочной (быстрой) ликвидности. Также производится расчет параметра, учитывающего отношение дебиторского и кредитного долга компании.

Упомянутые выше коэффициенты позволяют точно определить степень платежеспособности и ликвидности предприятия, оценить его перспективы развития. Анализ полученных параметров, как правило, проводится не по факту текущих значений, а в динамике. То есть рассчитанные показатели сравниваются с аналогичными вычислениями за прошлый период времени.

Коэффициент ликвидности: виды и особенности расчета

Как уже упоминалось, ликвидность и способность выплачивать долги предприятием оценивается при использовании нескольких коэффициентов. Для каждого есть свои методические особенности:

1. Коэффициент текущей ликвидности. Часто встречаются другие формулировки этого коэффициента – «общей ликвидности», «покрытия» и так далее. Данный параметр — это отношение текущих (оборотных) средств структуры (компании) к ее краткосрочным долгам.

Вычисление осуществляется по формуле:

Ктл = Оборотные средства / Краткосрочные обязательства.

В параметре «оборотные средства» долгосрочная дебиторская задолженность не учтена.

Параметр помогает определить, может ли компания вовремя расплатиться у краткосрочными долгами путем применения оборотных средств. Чем выше уровень коэффициента, тем лучшей платежеспособностью может похвастаться предприятие. При этом анализ актуален не только на текущий момент времени, но и на случай чрезвычайных ситуаций.

Нормальная величина коэффициента – 1,5-2,5. Здесь ситуация зависит от отрасли, где функционирует компания, качества и структуры активов, грамотности управления и так далее. Слишком высокое и низкое значение коэффициента является неблагоприятным. Если показатель ниже единицы, то можно говорить о максимальном финансовом риске предприятия, которое не в состоянии справиться с имеющимися счетами. В свою очередь, коэффициент больше трех – это явный признак нерационального управления.

2. Коэффициент срочной (быстрой) ликвидности. Этот показатель наиболее интересен поставщикам, банкам, акционерам. С его помощью можно оценить, как быстро предприятие сможет справиться с непредвиденными затратами и оперативно перевести свои активы (пассивы) в денежные средства. То есть коэффициент показывает, сможет ли компания справиться с проблемами, используя имеющийся капитал.

Коэффициент срочной ликвидности часто путают с другим параметром — текущей ликвидности. На самом же деле в составе первого параметра в роли оборотных средств учтены активы только средней и высокой ликвидности (к примеру, наличные деньги, товар на складах, сырье, готовая продукция, дебиторские долги, имеющие короткий срок покрытия). При этом запасы специальных материалов (полуфабрикатов, компонентов) здесь не учитываются.

Источник для расчета – форма №1 бухгалтерского баланса. В данном случае в общей сумме активнов не учтены запасы материально-производственного характера, ведь в случае их вынужденной продажи возможны большие убытки по всем счетам.

Вычисление коэффициента быстрой ликвидности (Кбл):

Кбл = (Краткосрочные инвестиции + Наличность + Краткосрочные дебиторские долги) / Краткосрочные обязательства.

Также коэффициент срочной ликвидности можно посчитать по формуле:

Ксл = (Текущие средства – Запасы) / Краткосрочные долги.

Этот параметр позволяет оценить, какую часть своих обязательств компания может покрыть за счет капитала на различных счетах и путем использования кредиторских долгов или продажи краткосрочных ценных бумаг. Чем больше показатель, тем лучше платежеспособность. При этом нормальным параметром для коэффициента является 0,8. Ряд аналитиков считают, что норма – от 0,6 до 1,0. То есть в идеале денежные активы компании и вероятные будущие поступления должны компенсировать задолженность компании.

Чтобы повысить коэффициент компания должна направить свои усилия на повышение собственных оборотных средств и получение долгосрочных кредитов. При этом значение Ксл или Кбл больше трех говорит о нерациональном распределении имеющегося капитала. К примеру, причиной может быть рост дебиторского долга, медленная оборачиваемость капитала и так далее.

3. Коэффициент абсолютной ликвидности (Каб) помогает увидеть, какую часть краткосрочных долгов компания может погасить путем применения наиболее ликвидных активов (краткосрочных ценных бумаг и наличности). Источник расчета – бухгалтерский баланс (как и в прошлом случае). Формула для вычисления следующая:

Каб = (Наличность предприятия + Краткосрочные инвестиции) / Текущие обязательства.

Оптимальное значение Каб должно быть больше 0,2. Чем выше данный параметр, тем лучшую платежеспособность имеет компания. С другой стороны, слишком высокий показатель – это также плохо. Он говорит о том, что структура компании сформирована нерационально.

5. Коэффициент отношения дебиторского и кредиторского долга позволяет оценить, насколько дебиторская задолженность способна покрыть долги по кредитам. Как правило, своевременные выплаты по дебиторским долгам позволяют компании исполнять свои обязательства в установленные сроки. Нормальное значение параметра может различаться. Здесь все зависит от ряда факторов – степени агрессивности политики, целей компании, покупательной способности и так далее. При этом величина меньше 1 — это яркий признак высокого риска потери платежеспособности.

Кдзкз = Краткосрочная дебиторская задолженность / Кредиторские долги

utmagazine.ru

43. Коэффициенты ликвидности: текущей, срочной и абсолютной.

Ликвидность – способность активов быть быстро проданными по цене, близкой к рыночной. Ликвидность – способность обращаться в деньги.

Текущая ликвидность

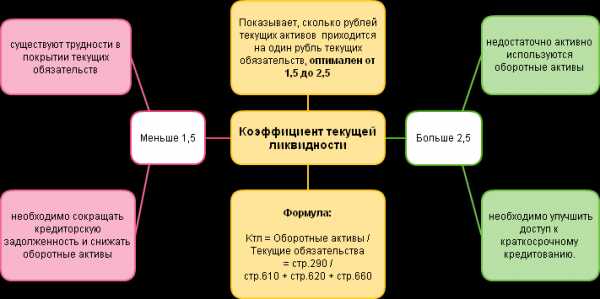

Коэффициент текущей (общей) ликвидности (коэффициент покрытия; англ. current ratio, CR) — финансовый коэффициент, равный отношению текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам).

Ктл = (ОА — ДЗд) / КО, где: Ктл – коэффициент текущей ликвидности; ОА – оборотные активы; ДЗд – долгосрочная дебиторская задолженность; КО – краткосрочные обязательства.

Коэффициент отражает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем показатель больше, тем лучше платежеспособность предприятия.

Нормальным считается значение коэффициента 2 и более (это значение наиболее часто используется в российских нормативных актах; в мировой практике считается нормальным от 1.5 до 2.5, в зависимости от отрасли). Значение ниже 1 говорит о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета. Значение более 3 может свидетельствовать о нерациональной структуре капитала.

Быстрая (срочная) ликвидность

Коэффициент быстрой ликвидности— финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов не учитываются материально-производственные запасы так как при их вынужденной реализации убытки будут максимальными среди всех оборотных средств.

Кбл = (Краткосрочная дебиторская задолженность + Краткосрочные финансовые вложения + Денежные средства) / Текущие обязательства

Коэффициент отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Нормальным считается значение коэффициента не менее 1.

Абсолютная ликвидность

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам (текущим пассивам). Источником данных служит бухгалтерский баланс компании аналогично, как для текущей ликвидности, но в составе активов учитываются только денежные и близкие к ним по сути средства:

Кал = (Денежные средства + краткосрочные финансовые вложения) / Текущие обязательства

В отличие от двух приведенных выше, данный коэффициент не нашел широкого распространения на западе. Согласно российским нормативным актам нормальным считается значение коэффициента не менее 0,2.

44. Прогнозирование показателей платежеспособности.

При решении вопроса о привлечении кредитных ресурсов необходимо определить кредитоспособность предприятия.

На современном этапе приняты следующие коэффициенты:

— коэффициент текущей ликвидности (покрытия), Кп;

— коэффициент обеспеченности собственными оборотными сред-ствами, Кос;

— коэффициент восстановления (утраты) платежеспособности, Кув.

Эти показатели рассчитываются по данным баланса по следующим формулам:

Кп = | Оборотные средства в запасах, затратах и прочих активах | |

Наиболее срочные обязательства |

Коэффициент Кп характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия.

Кос = | Собственные оборотные средства | |

Оборотные средства в запасах, затратах и прочих активах |

Коэффициент Кос характеризует долю общих оборотных средств в общей их сумме.

Кув = | Кпр | = | Расчетный Кп |

Кпу | Установленный Кп |

Коэффициент Кув показывает наличие реальной возможности у предприятия восстановить либо утратить свою платежеспособность в течении определенного периода. Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является выполнение одного из следующих условий: Кп < 2 или Кос > 0,1. Следует помнить, что при решении вопроса о выдаче кредита в банке или иной кредитной организации вычисляется следующая система финансовых коэффициентов:

— коэффициент абсолютной ликвидности Кал;

— промежуточный коэффициент покрытия Кпр;

— общий коэффициент покрытия Кп;

— коэффициент независимости Кн.

Коэффициент абсолютной ликвидности показывает, в какой доле краткосрочные обязательства могут быть погашены за счет высоколиквидных активов и рассчитываются по формуле, нормативное значение показателя 0,2 – 0,25:

Кал = | Денежные средства | |

Краткосрочные обязательства |

Промежуточный коэффициент покрытия показывает, сможет ли предприятие в установленные сроки рассчитаться по своим краткосрочным долговым обязательствам. Он рассчитывается по формуле:

Денежные средства, краткосрочные финансовые вложения, дебиторская задолженность | ||

Кпр = | ||

Краткосрочные обязательства |

Расчет общего коэффициента покрытия аналогичен определению коэффициента текущей ликвидности. Коэффициент финансовой независимости характеризует обеспеченность предприятия собственными средствами для осуществления своей деятельности. Он определяется отношением собственного капитала к валюте баланса и исчисляется в процентах.

Кн = | Собственные средства | * 100 % |

Итог баланса |

Оптимальное значение, обеспечивающее достаточно стабильное финансовое положение в глазах инвесторов и кредиторов: 50 – 60 %.

45. Собственные и заемные ресурсы предприятия

Заемные и собственные средства предприятия — в совокупности определяют ликвидность его активов, и напрямую влияют на размер финансовых и других средств, которые предоставляют возможность их использования, в конкретный момент или период времени.

Заемные средства, позволяют предприятию, увеличить производство, товарооборот, получить дополнительную прибыль и даже, погасить предыдущие задолженности и многое другое.

Кроме заемных средств, для получения определенных финансовых преимуществ, предприятие может использовать и привлекаемые средства, которые в отличие от заемных, фактически не возвращаются — например, долевые паи и безвозмездное государственное финансирование.

Активно использовать заемные средства, могут и обычные предприниматели. Государственная политика Российской Федерации по развитию предпринимательской деятельности, посредствам привлечения заемных средств из различных источников, предусматривает получение беспроцентных займов, в соответствии с действующим законодательством. Кроме того, такие займы — не облагаются налогом.

Налоги будут только на полученный доход, в случае денежного займа — в случае вещевого займа, материальная выгода не рассчитывается. Использовать заемные средства, можно постоянно или регулярно, если это эффективно и имеет стабильную прибыль, либо является необходимостью.

Однако, желательно очень внимательно следить и обращать внимание на соотношение заемных и собственных средств и соблюдать четко определенный баланс — хорошо иметь определенную стратегию действий, на случай непредвиденных обстоятельств, так как в случае использовании заемных средств, имеется определенный порог финансовых потерь, перейдя который вы не сможете восстановить свой бизнес и сразу или через определенное время станете банкротом.

Здесь, так же надо учитывать — коэффициент собственных и заемных средств — приблизительно его можно рассчитать, разделив общую сумму действующих займов и процентных начислений по ним на общие активы и будущие доходы.

Значение этого коэффициента, будет являться, одним из основополагающих факторов, предоставления вам кредитов, то есть — чем меньше коэффициент, тем больше вероятность получения кредита.

В общем, использовать безвозмездные и особенно возмездные заемные средства, желательно только тогда, когда вы уже будете хорошо стоять на ногах и разбираться в своем сегменте бизнеса.

Сейчас, государственное законодательство РФ, предусматривает безвозмездные субсидии, на открытие частного бизнеса, в виде частичного финансирования первоначального капитала – но ведь, оно не предоставляет гарантий успешности его развития.

studfiles.net

Показатели ликвидности организации

Ликвидность баланса — это наличие оборотных средств в таком размере, чтобы оно было достаточным для погашения краткосрочных обязательств этого предприятия. Ликвидность – это основа платежеспособности каждого предприятия, то есть его способность и возможность полностью и своевременно выполнять собственные платежные обязательства. Важной характеристикой, влияющей на условия и формы сделок, в т.ч. на возможность получить кредит, является платежеспособность .

Срок, необходимый для превращения активов в денежную форму (ликвидность активов) должен совпадать по времени со сроками погашения обязательств предприятия. Показатели ликвидности в большинстве стран регламентируются законодательством, т. е. устанавливается конкретный перечень показателей и определяются их критериальные уровни. Для оценки деятельности предприятий используются показатели ликвидности, определяющие допустимые соотношения отдельных пассивных и активных статей баланса, а также соотношения внутри структуры пассивов и активов банка.

Такая система, как правило, включает в себя следующие показатели ликвидности: долгосрочной, текущей и краткосрочной ликвидности. Показатели ликвидности отражают подвижность активов, устойчивость пассивов, соответствие между активными и пассивными операциями, способность предприятия выполнять взятые на себя обязательства.

В России так же, как и в других странах, введены нормы ликвидности балансов. Для оценки финансовой устойчивости предприятия наряду с абсолютными показателями платежеспособности и ликвидности и рассчитываются и относительные показатели ликвидности организации.

Основные показатели ликвидности, используемые в российском анализе:

- общий показатель ликвидности. На основании этого коэффициента дается общая оценка изменению финансовой ситуации предприятия;

- коэффициент абсолютной ликвидности показывает, какую долю краткосрочной задолженности предприятие может погасить денежными средствами в ближайшее время;

- коэффициент критической оценки показывает, какую долю краткосрочных обязательств предприятие может погасить немедленно средствами, находящимися в ценных краткосрочных бумагах, на различных счетах, а также благодаря поступлениям по расчетам;

- коэффициент текущей ликвидности отражает достаточность средств предприятия на погашение текущих задолжностей;

- коэффициент маневренности функционирующего капитала показывает долю функционирующего капитала, обездвиженного в долгосрочной дебиторской задолженности и в производственных запасах;

- доля в активах оборотных средств зависит от того, к какой отрасли принадлежности организация;

- коэффициент обеспеченности предприятия собственными средствами отражают наличие своих оборотных средств компании, нужных для ее устойчивости.

Структура экономических показателей включает в себя абсолютные и относительные показатели ликвидности. Абсолютные показатели выражены в денежных или натуральных единицах, например, как штуки, вес, объем, доллары, рубли.

Относительные показатели — это отношение двух показателей разной или одинаковой размерности. Во втором случае речь идет о безразмерных показателях, характеризующих соотношение, пропорцию или темп изменения конкретной экономической величины, измеряемые в процентах или в долевом исчислении. В первом случае — размерные показатели, которые характеризуют скорость изменения определенной величины в конкретный промежуток времени, эффективность применения ресурсов, а также чувствительность конкретной величины относительно фактора, который обусловил ее изменение.

В целом показатели ликвидности отражают платежеспособность предприятия по своим долговым обязательствам.

fb.ru

все основные показатели и коэффициенты

Автор: Ирина Владимировна Пeщaнcкaя, доктор экономических наук, профессор кафедры банковского дела Российской экономической академии им. Г.В. Плexaнoвa.

Одним из важнейших показателей эффективности деятельности предприятия является ликвидность. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и полностью рассчитываться по своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность — это способность фирмы:

- быстро реагировать на неожиданные финансовые проблемы и возможности,

- увеличивать активы при росте объема продаж,

- возвращать краткосрочные долги путем обычного превращения активов в наличность.

Существует несколько степеней ликвидности. Так, недостаточная ликвидность, как правило, означает, что предприятие не в состоянии воспользоваться преимуществами скидок и возникающими выгодными коммерческими возможностями. На этом уровне недостаток ликвидности означает, что нет свободы выбора, и это ограничивает свободу действий руководства.

Более значительный недостаток ликвидности приводит к тому, что предприятие не способно оплатить свои текущие долги и обязательства. В результате — интенсивная продажа долгосрочных вложений и активов, а в самом худшем случае — неплатежеспособность и банкротство.

Для собственников предприятия недостаточная ликвидность может означать уменьшение прибыльности, потерю контроля и частичную или полную потерю вложений капитала. Для кредиторов недостаточная ликвидность у должника может означать задержку в уплате процентов и основной суммы долга или частичную либо полную потерю ссуженных средств.

Текущее состояние ликвидности компании может повлиять также на ее отношения с клиентами и поставщиками товаров и услуг. Такое изменение может выразиться в неспособности данного предприятия выполнить условия контрактов и привести к потере связей с поставщиками. Вот почему ликвидности придается такое большое значение.

Если предприятие не может погасить свои текущие обязательства по мере того, как наступает срок их оплаты, его дальнейшее существование ставится под сомнение, и это отодвигает все остальные показатели деятельности на второй план. Иными словами, недостатки финансового управления проектом приведут к возникновению риска приостановки и даже его разрушения, т.е. к потере средств инвестора.

Ликвидность характеризует соотношение различных статей текущих (оборотных) активов и пассивов фирмы и, таким образом, наличие свободных (не связанных текущими выплатами) ликвидных ресурсов.

В зависимости от степени ликвидности активы предприятия разделяются на следующие группы:

- А1. Наиболее ликвидные активы. К ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения. Данная группа рассчитывается следующим образом: А1 = строка 250 + строка 260;

- А2. Быстро реализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты. А2 = строка 240;

- A3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, налог на добавленную стоимость, дебиторскую задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) и прочие оборотные активы. A3 = строка 210 + строка 220 + строка 230 + строка 270;

- А4. Трудно реализуемые активы — статьи раздела I актива баланса — внеоборотные активы. А4 = строка 190.

Пассивы баланса группируются по степени срочности оплаты:

- П1. Наиболее срочные обязательства; к ним относится кредиторская задолженность. П1 = строка 620;

- П2. Краткосрочные пассивы — это краткосрочные заемные средства и др. П2 = строка 610;

- П3. Долгосрочные пассивы — это статьи баланса, относящиеся к V и VI разделам, т.е. долгосрочные кредиты и заемные средства, а также доходы будущих периодов, фонды потребления, резервы предстоящих расходов и платежей. П3 = строка 590 + строка 630 + строка 640 + строка 650 + строка 660;

- П4. Постоянные пассивы или устойчивые — это статьи IV раздела баланса «Капитал и резервы».

Для определения ликвидности баланса сопоставляются итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

A3 ≥ П3

А4 ≤ П4

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. Важно также отметить, что недостаток средств по одной группе активов не может компенсироваться их избытком по другой группе, т.е. менее ликвидные активы не могут заместить более ликвидные.

На основе этих сопоставлений можно вычислить следующие показатели:

- текущая ликвидность = А1 + А2 — П1 — П2.

- перспективная ликвидность = A3 — П3.

Основными показателями ликвидности в отечественном анализе считаются:

- общий показатель ликвидности L1 = (А1 + 0,5А2 + + 0,3А3) / (П1 + 0,5П2 + 0,3П3). Нормальное значение больше, либо равно 1. С помощью этого коэффициента происходит наиболее общая оценка изменения финансовой ситуации компании с точки зрения ликвидности;

- коэффициент абсолютной ликвидности L2 = А1 / (П1 + П2). Оптимальный коэффициент — 0,25, минимально допустимый — 0,1. Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств;

- коэффициент критической оценки L3 = (А1 + А2) / (П1 + П2). Оптимальный коэффициент больше, либо равен 1,5, допустимое значение 0,7-0,8. Он показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам;

- коэффициент текущей ликвидности L4 = (А1 + А2 + А3) / (П1 + П2). Оптимальный коэффициент в зависимости от отраслевой принадлежности варьируется в диапазоне 1,5—2,5. Минимально допустимый коэффициент равен 1. Значение коэффициента текущей ликвидности меньше 1 означает, что на сегодняшний момент фирма совершенно определенно является неплатежеспособной, т.к. находящиеся в ее распоряжении ликвидные средства недостаточны для покрытия даже текущих обязательств, без учета процентов по кредиту;

- коэффициент маневренности функционирующего капитала L5 = А3 / (А1 + А2 + A3) — (П1 + П2). Уменьшение данного коэффициента в динамике отмечают как положительный фактор. Коэффициент маневренности показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности;

- доля оборотных средств в активах L6 = (А1+А2+А3) / Б (где Б — итог баланса). Значение данного коэффициента зависит от отраслевой принадлежности организации;

- коэффициент обеспеченности собственными средствами L7 = (П4 — А4) / (А1 + А2 + A3). Критериальное значение не менее 0,1. Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости.

Общий показатель ликвидности (L1). С помощью данного показателя осуществляется оценка изменения финансовой организации с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

Коэффициент абсолютной ликвидности (L2) показывает возможность предприятия погасить свои обязательства немедленно. В практике Западной Европы считается достаточным иметь коэффициент ликвидности более 0,2. Несмотря на чисто теоретическое значение этого коэффициента (едва ли предприятию единомоментно придется отвечать по всем своим обязательствам), желательно иметь его достаточным.

Коэффициент критической оценки (L3) также находится за пределами нормы на конец периода.

Коэффициент маневренности (L5) показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Уменьшение данного показателя в динамике является положительным фактором для предприятия.

Сами по себе рассмотренные коэффициенты не несут серьезной смысловой нагрузки, однако, взятые за ряд временных интервалов, они достаточно полно характеризуют работу предприятия в период реализации проекта, на который составлен бизнес-план.

Рассчитывая аналитические коэффициенты, характеризующие работу предприятия, необходимо иметь в виду, что они носят интегральный характер и для более точного их исчисления целесообразно использовать не только баланс, но и данные, содержащиеся в журналах-ордерах, ведомостях, и др. информацию.

Наконец, о роли коэффициента текущей ликвидности (L4) в анализе проекта. Он позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета.

Коэффициент текущей ликвидности (L4) обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительность (неудовлетворительность) бухгалтерского баланса.

Изучите весь практический финансовый менеджмент в курсе «Финансовый менеджмент: управление финансами»:

Финансовый менеджмент (управление финансами): практический интерактивный дистанционный курс

Финансовый менеджмент (управление финансами): практический интерактивный дистанционный курсwww.elitarium.ru

Ликвидность баланса и показатели ликвидности — Мегаобучалка

Анализ платежеспособности предприятия проводится по данным аналитических таблиц, формирующих финансовые коэффициенты ликвидности и финансовой устойчивости.

Очень часто ставят знак равенства между платежеспособностью и ликвидностью. На наш взгляд, это различные понятия. Ликвидность определяет возможность или невозможность предприятия погасить свои краткосрочные обязательства. Платежеспособность предприятия шире понятия ликвидности и наряду с ним включает в себя понятие финансовой устойчивости.

Мы исходим из того, что предприятие может иметь ликвидную структуру баланса и в то же время быть финансово неустойчивым. В практике анализа такие примеры встречаются довольно часто, поэтому мы твердо стоим на том, что платежеспособность предприятия необходимо определять исходя из значений как коэффициентов ликвидности баланса, так и финансовой устойчивости.

Коэффициенты ликвидности позволяют определить способность предприятия оплатить свои краткосрочные обязательства.

Как привило наиболее общий показатель ликвидности расшифровывается формулой в виде отношения мобильного (оборотного) капитала предприятия к краткосрочным обязательствам или, что-то же самое, текущим активам в текущем пассиве.

Однако не все составляющие оборотного капитала обладают одинаковой ликвидностью. Наибольшей ликвидностью, т.е. возможностью обращения в денежную форму, обладают денежные средства. Но поскольку денежным средствам нет необходимости обращаться в самих себя, говорят, что они обладают абсолютной ликвидностью. В то же время, например, затраты в незавершенном производстве обладают несравненно меньшей ликвидностью, так как для обращения их в денежную форму с целью оплаты краткосрочных обязательств предприятия должен пройти определенный период в виде технологического цикла производства продукции, ее реализации и поступления денежных средств на счета предприятия.

Каждая часть оборотного капитала предприятия, обладая собственной ликвидностью, т. е. способностью обращения за определенный срок в денежную форму, при отношении к сумме краткосрочных обязательств показывает, какую долю краткосрочных обязательств предприятия эта часть «покроет» (погасит) в случае ее обращения в деньги. Такие отношения называются коэффициентами ликвидности.

Среди показателей ликвидности в предлагаемой методике рассчитываются следующие коэффициента (табл. 42).

При расчете коэффициентов ликвидности сделано одно допущение, которое необходимо пояснить. По международным стандартам учета и отчетности дебиторская задолженность, которая погашается не раньше чем через год, должна относиться к внеоборотным активам, что и сделано в программе при формировании баланса по принципам-GAAP (США).

Таблица 42

Ликвидность

| № п/п | Наименование показателей |

| Общий коэффициент покрытия | |

| Текущая ликвидность | |

| Абсолютная ликвидность | |

| Срочная ликвидность | |

| Ликвидность средств в обращении | |

| Ликвидность при мобилизации средств |

В настоящем материале долгосрочные дебиторы отнесены к оборотному капиталу лишь затем, чтобы не нарушить изучение в динамике дебиторской задолженности и связанных с этим коэффициентов, поскольку разделение дебиторской задолженности на краткосрочную и долгосрочную стало происходить в отчетных балансах предприятий только начиная с отчетности за первое полугодие 1996 года.

Т.е. исходя из ситуации, сложившейся в практике российской бухгалтерской отчетности, в соответствии с предлагаемой методикой долгосрочные дебиторы включаются в состав оборотного капитала (текущих активов) и с подобным допущением рассчитываются как «Общий коэффициент покрытия» в разделе «Ликвидность», так и другие коэффициенты и показатели в остальных разделах.

1. Общий коэффициент покрытия — обобщающий показатель платежеспособности, отражающий достаточность у предприятия оборотного капитала, который может быть использован им для погашения своих краткосрочных обязательств. Расчет производится как отношение всего оборотного капитала к краткосрочным обязательствам по формуле:

Рекомендуемое значение этого коэффициента должно быть более 1,0. Эта нижняя граница обусловлена тем, что оборотного капитала должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе предприятие может оказаться неплатежеспособным в анализируемый период времени с вытекающими из этой ситуации последствиями.

2. Текущая ликвидность — наиболее применяемый финансовыми аналитиками показатель платежеспособности, отражающий достаточность текущих активов предприятия для погашения им своих текущих пассивов, расчитывается по формуле:

(84)

где текущие активы = оборотный капитал — долгосрочные дебиторы,

текущие пассивы = краткосрочные обязательства.

Рекомендуемая величина этого коэффициента должна находиться в пределах от 1,0 до 2,0. Суть значения нижней границы аналогична общему коэффициенту покрытия. Превышение текущих активов над текущими пассивами более чем в два раза считается также нежелательным, поскольку свидетельствует о нерациональном вложении предприятием своих средств и неэффективном их использовании.

Однако понятие о неэффективном использовании оборотного капитала при рекомендуемом верхнем значении этого показателя для промышленности – 2,0 — скорее условное, чем практическое в сегодняшних условиях российской экономики.

В стабильных экономических условиях такое высокое значение показателя означало бы действительно неэффективное вложение финансовых средств в оборотный капитал. Если предприятием не планируется массовый выброс продукции на рынок, то вложенные средства замораживаются и не приносят ожидаемой прибыли. Дальновидные руководители предприятий предпочитают не увеличивать до бесконечности ликвидность баланса, а вкладывают финансовые средства в основные фонды для освоения новых изделий или приобретения нового оборудования, более совершенного, для выпуска тех же изделий с лучшим качеством.

На сегодняшний день трудно рекомендовать эту схему руководителям предприятий в условиях нестабильности российской экономики, но на перспективу это необходимо учитывать.

3. Показатель ликвидности, раскрывающий отношение абсолютно ликвидной части оборотного капитала — денежных средств на счетах предприятия к краткосрочным обязательствам, является частным показателем общего коэффициента покрытия. Его значение признается достаточным на уровне 0,1 — 0,3.

4. Срочная ликвидность — коэффициент, отражающий возможность предприятия погасить свою краткосрочную задолженность в ближайший период времени. В числителе указывается сумма денежных средств и краткосрочных финансовых вложений (последние в том смысле, что они быстро и без труда могут быть обращены в деньги), а в знаменателе — сумма краткосрочных обязательств. Рекомендуемые значения — 0,2 – 0,4.

5. Ликвидность средств в обращении показывает потенциальную возможность предприятия погасить свои краткосрочные обязательства при условии востребования с краткосрочных дебиторов всей суммы задолженности. Кроме денежных средств и краткосрочных финансовых вложений в числителе указывается сумма мобилизованных средств в расчетах с краткосрочными дебиторами, которая зависит, помимо других условий, и от скорости платежного документооборота. В знаменателе — сумма краткосрочных обязательств. Значения показателя должны находиться в диапазоне 0,3 — 0,7.

С помощью этого коэффициента можно определить два значения, относящихся к наиболее ликвидной части оборотного капитала.

Первое — значение коэффициента ликвидности средств в обращении — показывает, какую долю краткосрочных обязательств способна покрыть (погасить) наиболее ликвидная часть оборотного капитала при ее обращении в денежную форму.

Второе — вычислить, какую долю составляют наиболее ликвидные средства в составе всего ликвидного (оборотного) капитала путем отношения коэффициента ликвидности средств в обращении к общему коэффициенту покрытия. Если из единицы вычесть получившееся значение, можно узнать долю наименее ликвидной части (долгосрочные кредиторы, запасы и затраты) в составе всего оборотного капитала.

Изучение в динамике долевого соотношения наименее и наиболее ликвидных средств в составе всего оборотного капитала также представляет несомненный интерес для анализа.

6. Ликвидность при мобилизации средств характеризует степень зависимости платежеспособности предприятия от материально-производственных запасов и затрат, называемых в программе «Материальные оборотные средства», с точки зрения необходимости мобилизации денежных средств для погашения своих краткосрочных обязательств. Коэффициент рассчитывается посредством деления стоимости оборотных средств на сумму краткосрочных обязательств. Рекомендуемые значения — от 0,5 до 1,0

Необходимость расчета этого показателя вызвана тем, что ликвидность отдельных составляющих оборотного капитала, как мы уже отмечали, далеко не одинакова. Если денежные средства могут служить непосредственным источником выплаты по текущим обязательствам, то запасы и затраты могут быть использованы для этой цели лишь после их реализации, что, кроме вышесказанного предполагает не только наличие покупателя, но и наличие у покупателя денежных средств. Этот коэффициент может иметь значительные колебания в зависимости от материалоемкости производства и для каждого предприятия индивидуален. Желательно, чтобы его динамика не имела больших отклонений.

Представляет интерес анализ этого коэффициента в динамике вместе с изменениями значений в числителе (материальные оборотные средства) и в знаменателе (краткосрочные обязательства). При этом анализе можно выявить изменения в хозяйственной деятельности предприятия с точки зрения кредитной политики.

Так, при неизменной кредитной политике (при стабильной сумме краткосрочных обязательств) значительный рост коэффициента ликвидности при мобилизации средств будет говорить в целом об ухудшении хозяйственной деятельности предприятия, в частности о росте незавершенного производства, затоваривании сырьем, готовой продукцией, росте издержек и т. д.

И наоборот, при стабильном объеме материальных оборотных средств в случае уменьшения значений коэффициента можно предположить, что на предприятии ухудшилась ситуация с краткосрочными обязательствами, т. е. либо были взяты дополнительные краткосрочные кредиты, либо увеличилась задолженность кредиторам, либо и то и другое вместе.

megaobuchalka.ru

Коэффициенты ликвидности — e-xecutive.ru

Коэффициент абсолютной ликвидности (Cash ratio)

Коэффициент абсолютной ликвидности – это финансовый показатель, используемый при анализе ликвидности компании, посредством расчета коэффициента между всеми денежными активами (cash assets), активами эквивалента денежных средств (cash equivalent assets) и всеми текущими обязательствами (current liabilities).

Синонимы: Cash Ratio, Liquidity Ratio, Коэффициент денежной ликвидности, Коэффициент наличности.

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие обязательства (и в какой доле) за счёт ликвидных оборотных средств и других свободных активов. Во внимание принимается имеющаяся сумма наличных средств, а также их эквиваленты: рыночные ценные бумаги, депозиты и другие абсолютно ликвидные активы.

Под наличными деньгами понимают совокупность наличных денежных средств, находящихся в кассе организации, сформированную из начальной наличности и разницы поступлений и расходов. Поскольку наличные резервы не приносят дохода, предприниматели стремятся сократить их до минимума, достаточного для расчетов с клиентами, контрагентами и для других текущих затрат. Поэтому в банковской деятельности существуют нормативные требования к уровню поддержания наличных средств. Среди коммерческих предприятий отмечается тенденция к снижению коэффициента абсолютной ликвидности, то есть уменьшение потребности в денежных средствах.

Так как модель Cash Ratio измеряет только самые ликвидные из всех активов по отношению к текущим обязательствам, поэтому данный показатель рассматривается как самый консервативный из всех используемых коэффициентов ликвидности.

Характеристики коэффициента наличности:

1) Учитывается в показателях срочной и текущей ликвидности.

2) Используется в кредитной характеристике компании.

3) Исключает из расчета товарно-материальные запасы и дебиторскую задолженность. То есть, коэффициент демонстрирует, в какой степени компания может оплатить свои текущие обязательства, не полагаясь на продажу товарно-материальных запасов и не рассчитывая на получение дебиторской задолженности.

4) Характеризует способность немедленно погасить текущие краткосрочные обязательства предприятия – то есть, имеются ли ресурсы, способные удовлетворить требования кредиторов в критической ситуации. Поэтому этот показатель принимается в расчет будущими поставщиками с относительно короткими сроками кредитования. Для стратегических инвесторов абсолютная ликвидность предприятия менее значима.

Вычисление коэффициента абсолютной ликвидности

Формула коэффициента денежной ликвидности:

CR = денежные средства + краткосрочные рыночные вложения/ Краткосрочные обязательства

Данные для расчета можно получить из баланса. Надо учитывать, что формула игнорирует время получения и выплаты денежных средств.

Нормативное значение Cash Ratio

Рекомендуемое значение коэффициента абсолютной ликвидности >0,2. Для различных отраслей нормативные значения могут отклоняться от рекомендуемого.

| Значение показателя | Комментарий |

| меньше 0,2 | Значение показателя ниже нормативного демонстрирует утрату платежеспособности, неспособность компании погасить свои текущие обязательства за счет ликвидных оборотных активов. |

| от 0,2 до 0,5 | Рекомендуемый интервал показателя. |

| свыше 0,5 | Значение показателя сверх рекомендуемого свидетельствует о неэффективном и нерациональном использовании денежных средств, которые могли бы быть направлены на развитие предприятия. Также это обозначает наличие невостребованных денежных сумм на счетах. |

Коэффициент текущей ликвидности

Коэффициент текущей ликвидности – один из показателей, которые используются в практике проведения финансового анализа предприятия вместе с коэффициентом быстрой ликвидности и коэффициентом абсолютной ликвидности. Current ratio (CR) характеризует способность компании погашать текущие краткосрочные обязательства (текущие пассивы) за счёт оборотных активов.

Различают ликвидность текущую (общую) и срочную. Общую ликвидность предприятия определяют как соотношение суммы текущих активов и суммы текущих обязательств, определяемых на начало и конец года.

Синонимы коэффициента текущей ликвидности: коэффициент покрытия, Current ratio, CR, «liquidity ratio», «cash asset ratio», «cash ratio».

Назначение КТЛ

1) Показывает способность предприятия рассчитываться по своим долгам в период длительности одного производственного цикла (период, необходимый для изготовления и реализации одной партии продукции).

2) Чтобы получить общее представление о платежеспособности компании, то есть ее возможность оплатить долговые обязательства за счет имеющихся наличных средств, запасов, дебиторской задолженности.

3) Чтобы получить представление об эффективности операционного цикла компании или ее способности превратить свою продукцию в наличные средства. Если компания испытывает затруднения со своевременной оплатой дебиторской задолженности или имеет длительный период оборачиваемости запасов, она может столкнуться с проблемами ликвидности.

4) Компоненты коэффициента (текущие активы и текущие обязательства) можно использовать для расчета величины оборотного капитала (коэффициента оборотного капитала), являющегося отношением размера оборотного капитала к размеру выручки.

5) Коэффициент текущей ликвидности представляет интерес не только для руководства предприятия, но и для внешних субъектов анализа, в частности для инвесторов.

Формула расчета коэффициента CR

Коэффициент покрытия рассчитывается по формуле:

Текущая ликвидность = Текущие активы / Текущие обязательства

Под текущими активами компании подразумеваются:

- Наличные деньги в кассе и на счетах в банках, а также эквиваленты денег.

- Дебиторская задолженность с учетом резерва на покрытие безнадежных долгов.

- Стоимость запасов товарно-материальных ценностей, которые должны иметь относительно быструю оборачиваемость в пределах года.

- Прочие текущие активы (расходы будущих периодов, вложение средств в ценные бумаги и т.д.).

Текущие пассивы:

- Ссуды ближайших сроков погашения (в пределах года)

- Неоплаченные требования (поставщиков, бюджета и т.д.)

- Прочие текущие обязательства.

В целях достоверной оценки ликвидности активов надо иметь в виду, что не все активы ликвидны в равной мере. Поэтому при расчете коэффициента текущей ликвидности требуется детальная расшифровка состава текущих активов и обязательств. То есть, прежде чем использовать коэффициент покрытия, необходимо оценить качество текущих активов и характер текущих обязательств, а также скорость их оборота.

Значение коэффициента текущей ликвидности

Чем выше значение коэффициента, тем более высокий уровень платежеспособности компании, то есть, тем легче компании погашать краткосрочные обязательства.

Нормальным значением считается показатель от 1,5 до 2,0 (зависит от рынка, отрасли и пр.).

Если значение коэффициента ниже 1, то это свидетельствует об отсутствии финансовой стабильности предприятия. Значит, компания неспособна оплатить свои обязательства, если бы срок платежа по ним наступил в данный момент. Потому что для этих целей не хватит ресурсов и придется искать дополнительное финансирование либо продавать акции или долгосрочные активы. Но надо учитывать, что не все активы можно реализовать в срочном порядке. Впрочем, критическое финансовое состояние еще не значит банкротство.

Если значение больше единицы, то текущих активов больше, чем текущих пассивов. Таким образом, предприятие, теоретически, способно своевременно выполнять свои текущие обязательства и осуществлять операционную деятельность.

Значение более 2 может свидетельствовать о нерациональной структуре капитала, что может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

Важный нюанс: само по себе значение коэффициента текущей ликвидности не гарантирует отсутствие у предприятия дефицита денежных средств, поскольку в состав текущих активов кроме денег входят также товары, материалы, готовая продукция, дебиторская задолженность и т.д. Это значит, что КТЛ не дает представления о том, какая доля продукции компании продается, а какая залеживается на складе, оплачивают ли ее покупатели или задерживают платежи на неопределенный срок. Для уточнения данных моментов надо использовать другие показатели ликвидности.

Коэффициент быстрой ликвидности

Коэффициент быстрой ликвидности – один из важных показателей финансовой устойчивости предприятия, входит в группу показателей ликвидности. С помощью данного показателя оценивается способность компании выполнить свои краткосрочные обязательства за счет своих самых ликвидных активов в случае проблем с реализацией продукции. Чем выше коэффициент ликвидности, тем устойчивее финансовое состояние компании. Равен отношению высоколиквидных текущих активов и текущих обязательств компании.

Данный показатель используется руководителями при анализе финансово-хозяйственной деятельности предприятия, инвесторы принимают его во внимание для оценки инвестиционной привлекательности предприятия, кредиторы – для оценки финансового риска и финансовой устойчивости.

Данный индикатор краткосрочной ликвидности компании также известен как: Коэффициент срочной ликвидности, Коэффициент «лакмусовой бумажки», Quick Ratio, Acid Test Ratio, Quick Assets Ratio, QR.

Quick Ratio по своему смысловому назначению аналогичен коэффициенту текущей ликвидности, однако, первый показатель исчисляется по более узкому кругу оборотных текущих активов, когда из расчета исключена наименее ликвидная их часть – производственные запасы. Запасы исключаются, потому что большинству компаний в силу специфики деятельности затруднительно трансформировать запасы в наличные средства, если возникнет вынужденная необходимость. Когда краткосрочные обязательства должны быть срочно оплачены, QR переоценивает краткосрочный финансовый потенциал компании.

Логика исключения запасов из расчета состоит не только в их меньшей ликвидности, но и в том, что вырученные денежные средства от реализации производственных запасов могут быть существенно ниже первичных расходов на их приобретение. Иными словами, коэффициент QR дает более осторожную оценку ликвидности фирмы. Следовательно, коэффициент быстрой ликвидности более консервативен, чем коэффициент текущей ликвидности.

Как рассчитывается QR

Коэффициент срочной ликвидности рассчитывается по формуле:

QR = Денежные средства + краткосрочные инвестиции + Дебиторская задолженность / текущие краткосрочные обязательства

Или другая формула:

QR = Current Assets – Inventories / Current Liabilities

Где: Current Assets – текущие активы;

Inventories – запасы;

Current Liabilities – текущие обязательства.

Данные для расчета берутся из баланса компании.

Рекомендуемые значения коэффициента срочной ликвидности

Нормативные значения коэффициента быстрой ликвидности – в диапазоне от 0,7 до 1. Показатель ниже рекомендованного значит, что у компании может возникнуть дефицит ликвидных средств. В зависимости от вида деятельности и отраслевой принадлежности данный норматив может меняться. Так, многие западные аналитики рекомендуют использовать показатель 1 как нижнее значение.

Данные рекомендации по нормативным значениям коэффициента связаны с практикой кредиторской и дебиторской задолженности. Ведь контрагенты, находящиеся в деловых отношениях, кредитуются взаимно. Показатель «1» обозначает, что суммы предоставленного и полученного кредитов равны.

Критическое значение коэффициента QR > 1 рассчитывается из того, что любое предприятие должно стремиться к тому, чтобы сумма дебиторской задолженности не превышала величины кредита, полученного им от поставщиков. На практике возможны любые отклонения от этого правила. Большинству бизнесменов выгодно иметь долги, поэтому по возможности они предпочитают оттягивать срок платежа кредиторам, если это не влияет на финансовые результаты и взаимоотношения с поставщиками.

При использовании Коэффициента быстрой ликвидности, необходимо учитывать, что эта модель игнорирует время полученных и выплаченных наличных средств. Например, если у компании на текущий период нет счетов к оплате, но долги надо погашать позже, то эта компания может показать хороший Коэффициент QR, но это не значит, что общая ликвидность будет приемлемой.

Ссылки

- Танцы с бубнами вокруг оценки эффективности проектов

- Юлия Водолазская: Оборачиваемость. Увеличиваем эффективность бизнеса

- Инвестиционная привлекательность компании. Что нужно знать топ-менеджеру?

Это заготовка энциклопедической статьи по данной теме. Вы можете внести вклад в развитие проекта, улучшив и дополнив текст публикации в соответствии с правилами проекта. Руководство пользователя вы можете найти здесь

www.e-xecutive.ru