Корреспондентский счет банка это – Назначение, порядок открытия и особенности использования корреспондентского счета в банке

Корреспондентский счёт — Википедия

Материал из Википедии — свободной энциклопедии

Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 6 февраля 2016; проверки требуют 12 правок. Текущая версия страницы пока не проверялась опытными участниками и может значительно отличаться от версии, проверенной 6 февраля 2016; проверки требуют 12 правок.Корреспондентский счёт — счёт, открываемый банковской организацией (банком-респондентом) в подразделении самого банка или в иной банковской организации (корреспонденте). Предназначен для отражения расчётов, производимых одной банковской организацией по поручению, и за счёт другой, на основании заключённого между ними корреспондентского соглашения

В платёжных документах, отправляемых через расчётную сеть самого банка, указываются не только расчётные счета отправителя и получателя средств, но и корреспондентские счета банка, в которых эти расчётные счета открыты.

В практике международных расчётов, однако, использование данного реквизита в платёжных поручениях не обязательно.

В России номера корреспондентских счетов состоят из 20 десятичных разрядов, при этом первые три разряда (так называемый счёт первого порядка) — 301.

Последние три цифры номера корреспондентского счёта, открываемого в учреждении самого банка (18-й, 19-й, 20-й разряды), содержат 3-значный условный номер участника расчётов, соответствующий 7-му, 8-му, 9-му разрядам БИК.

- Пример: к/с 30101643600000000957, БИК 044525957

- Ностро (от итал. Nostro conto — Наш счёт). Счёт, отражающий операции в балансе банка-респондента (наш банк) по корреспондентскому счёту (

- Лоро (от

ru.wikipedia.org

Что такое корреспондентский счет банка

При формировании платежного поручения в пользу контрагента необходимо указать номер корреспондентского и расчётного счетов. Зачастую, при заполнении формуляра, необходимые цифры просто списываются с предоставленного образца, не интересуясь подробностями. Однако ответ на вопрос: «Р/с и к/с – что это в реквизитах банка?», многим будет интересен.

Расчётный или корреспондентский счет – в чём разница между ними

Банки для осуществления своей деятельности также имеют аналогичные учетные записи в расчетно-кассовом центре ЦБ или других коммерческих кредитных учреждениях. Что такое кор счет в реквизитах? Это и есть тот самый учетный номер, присвоенный финансово-кредитному учреждению для осуществления взаимодействия с другими банками и использования расчётно-кассовой системы ЦБ РФ.

Цифровые обозначения р/с и к/с необходимы для того, чтобы упорядочить финансовый оборот между банками и внутри них. Сначала денежные средства переводятся кредитно-финансовой организации на корреспондентский счёт. Далее они распределяются по назначению, то есть клиентам. Указание в реквизитах учётных данных помогает отправленным суммам быстрее доходить до адресатов. Корсчёт это своеобразный посредник при осуществлении транзакций между двумя или несколькими кредитными организациями.

Назначение корреспондентского счёта

После того, как мы разобрались, что такое корсчёт в реквизитах, поясним, для чего он предназначен. По своей сути, он не отличается от обычного депозита «до востребования», только принадлежит не частному лицу, а кредитно-финансовой организации. На таком счёте могут быть размещены как неиспользованные средства самого банка, так и заёмные средства, финансы клиентов. С его помощью осуществляется открытие депозитов в ЦБ РФ.

После прохождения процедуры регистрации корсчет позволяет финансовой организации вести учет собственных доходов и расходов, поскольку отображает финансовые операции, производимые его держателем. Подробное изучение документа позволит специалистам оценить положение кредитного учреждения. Если на счёте обнаруживается недостаточная минимальная сумма, это свидетельствует о том, что организация, являющаяся его держателем, испытывает финансовые сложности.

Что включает корреспондентский договор и для чего он необходим

Любая кредитно-финансовая организация подлежит строгому государственному учёту и контролю. В России данные функции возлагаются на ЦБ. Ранее мы рассказали, что такое корреспондентский счёт банка с точки зрения обычного клиента кредитного учреждения. Центробанку данная учетная запись позволяет осуществлять контроль за имуществом и движением средств, а также формировать резервные фонды банков. Именно поэтому первым шагом к началу финансовой деятельности служит заключение корреспондентского договора с ЦБ.

Процедура является обязательной для банков, желающих осуществлять свою деятельность на территории РФ легально. При осуществлении финансовых операций через ЦБ РФ помимо номера р/с указывается также значение корреспондентского счёта, обслуживающего кредитно-финансового учреждения.

Осуществление различных финансовых операций между двумя или несколькими кредитными учреждениями производится посредством безналичных расчётов. Корреспондентский счёт открывается одним банком для другого. Взаимодействие между кредитно-финансовыми учреждениями при проведении операций между корсчетами, определяется соответствующим договором.

Документ предусматривает:

- круг юридических лиц, имеющих право зачислять или снимать денежные средства;

- виды возможных банковских операций;

- доступные функции контроля;

- порядок обмена информацией;

- условия совершения платежей.

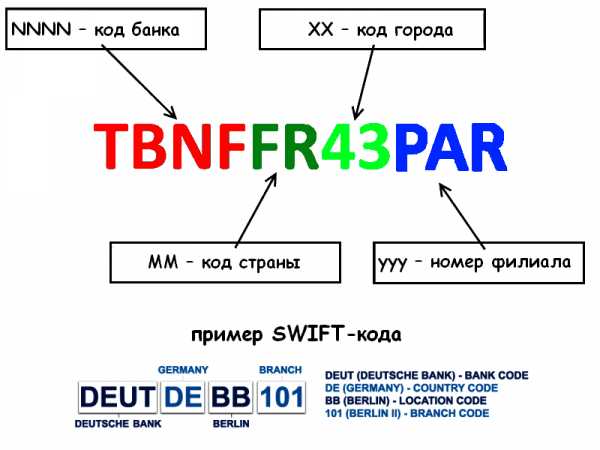

Стороны договора обмениваются телексными ключами и SWIFT-кодами.

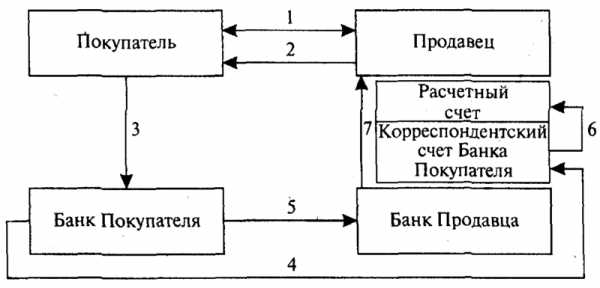

Представим наглядно, как происходят операции с использованием корреспондентского счёта. Клиент сообщает сотрудникам финансовой организации о своем желании осуществить перевод денег гражданину или юрлицу, которые обслуживаются в другом банке. Операция осуществляется посредством платежного поручения с указанием суммы, которое является уведомлением о проведении операции.

Банк-отправитель принимает у клиента средства, которые тот желает перевести. Они должны поступить на расчётный счёт адресата, зарегистрированный в другой финансовой организации. Для того чтобы осуществить данную операцию, второй банк пополняет счёт получателя на указанную сумму. Взаимодействие между банками регламентируется корреспондентским договором.

Как производятся взаиморасчёты между банками

Существует три общепринятых способа проведения межбанковских операций. В первом случае корреспондентский договор заключается на взаимовыгодных условиях между двумя кредитными организациями. Второй вариант предполагает участие в схеме третьей стороны, роль которой чаще всего играет ЦБ РФ. Третий способ – открытие клиринговых центров, в рамках взаимодействия между которыми будут осуществляться безналичные расчёты между банками.

Значение цифровой кодировки номера

Корреспондентский счёт – это учётный номер, состоящий из 20 цифр, каждая из которых несет определенную информацию. Первая пятерка отражает номера балансовых счетов 1-го и 2-го порядка. Начальные три цифры для кредитных организаций РФ это всегда число «301». Балансовые счёта 2-го порядка закреплены индивидуально за каждым банком и отражены в значениях 4-й и 5-й цифры.

Следующая тройка обозначает кодировку используемой валюты, для рубля это «810». Идущая за ней цифра предназначена для проверки, вычисляется она при помощи специального алгоритма. Далее, с 10-го по 17-й знаки следует обозначение, указывающее код счёта кредитной организации в банке-корреспонденте. Последняя тройка совпадает с конечными цифрами БИК банка.

Какими бывают корреспондентские счета

Большинство крупных кредитных организаций РФ имеют не только российские, но и зарубежные корсчета. Связано это с желанием клиентов держать свои сбережения в иностранных банках и иметь возможность управлять своими накоплениями. После открытия корсчёта в кредитной организации – нерезиденте, российское финансовое учреждение получает возможность осуществлять валютные денежные операции по поручению клиентов.

Кор счет банка может быть трех видов:

- «Лоро» − открывается по заявлению банка – респондента в банке – корреспондента. В процедуре могут принимать участие несколько кредитных организаций, а также ЦБ РФ. Расчеты осуществляются в иностранной валюте или рублях. Финансовые операции, производимые по поручению респондента, находят отражение в его пассиве.

Банк А считает этот счет счетом НОСТРО, а Банк Б считает его счетом ЛОРО.

- «Востро» − счёт, открываемый иностранным банком в финансовой организации, являющейся резидентом России. Через них допускается осуществление операций, как в национальной, так и в иностранной валюте.

Надо отметить, что корсчёт банка обязательно указывается при оформлении переводов внутри России. При аналогичных операциях с финансовыми организациями нерезидентами, этот реквизит не является обязательным.

Где можно узнать корсчёт банка

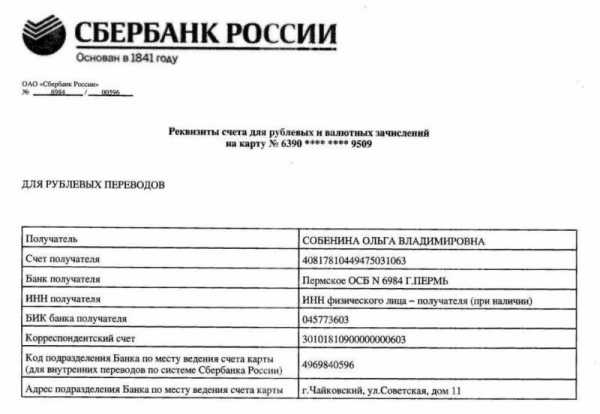

Для осуществления перевода денежных средств через расчётную сеть ЦБ РФ необходимо указать в платежных документах ряд параметров, среди которых БИК организации, ИНН, код ОКАТО, КПП, номер к/с и расчётных счётов отправителя и получателя. В связи с этим часто возникает вопрос, как узнать корреспондентский счет? Уточнить реквизиты можно на официальном сайте финансового учреждения.

Если необходимой информации не отыщется в интернете, узнать необходимые данные можно у работников банка по телефону горячей линии. Когда оформление перевода производиться в отделении банка, сотрудники самостоятельно укажут необходимое значение в документе, а при необходимости распечатают необходимые данные. Цифры указывают и в договоре банковского обслуживания.

Надо отметить, что в практике международных переводов данный реквизит не используют. Он применим лишь при осуществлении расчётов между российскими банками.

Открытие счёта в Центробанке РФ

Открытие корсчёта – первый шаг в создании нового банка. После прохождения данного этапа кредитно-финансовое учреждение вносится в госреестр ЦБ. На основании этого организации выдается лицензия, и новый банк приступает к ведению деятельности на законных основаниях. Используя корсчёт, организация ведёт учёт доходов и расходов, а также осуществляет формирование резервного фонда.

Для использования единой расчётной системы финансовому учреждению необходимо подписать корреспондентский договор с ЦБ РФ. Для этого потребуется заявление, завизированное руководителем и главбухом, с печатью организации. В стандартный пакет бумаг входят копии лицензии и учредительных документов, свидетельства ОГРН, предварительно заверенные у нотариуса. Принадлежность сотрудников к должности руководителя и главбуха финансовой организации подтверждается письмом ЦБ РФ.

Образцы подписей лиц, уполномоченных производить операции с денежными средствами, предоставляются на карточке с печатью учреждения. К ним прилагают копии приказов о назначении на должности лиц, имеющих право визировать платежные документы, копии их паспортов (заверенные нотариусом). Помимо этого необходимо предъявить письмо из регистрирующей организации (Росреестра) с кодами статистики и выписку с временного накопительного счёта, используемого для перевода средств.

Финансовая организация может открыть корреспондентский счёт не только в ЦБ, но и в любом коммерческом банке. Если счёт открывает ООО, требуется предоставить список фамилий учредителей. Если речь идет об открытых и закрытых АО, требуется список акционеров. В случаях, когда корреспондентский договор составляется для филиала организации, потребуется предъявить нотариальные копии учредительного положения и информационное письмо ЦБ, с указанием присвоенного порядкового номера. При открытии счёта руководство филиала действует на основании доверенности, выданной основной организацией.

Какие операции осуществляются через корреспондентские счета

Корреспондентский счёт отображает следующие операции:

- расчётно-кассовые;

- по покупке и продаже ценных бумаг;

- с межбанковскими кредитами или депозитами.

Еще фиксируются бюджетные платежи и все виды расчётов с внебюджетными фондами, а также движение средств в рамках взаимодействия с ЦБ РФ.

Транзакции, осуществляемые посредством корсчетов, связаны с количеством денежных средств размещенных на них. Если кредитное учреждение не испытывает финансовых трудностей, на его счету размещена определенная сумма и кредитовое сальдо. Говоря более понятным языком, денег на корсчёт поступает больше, чем списывается с него. Если сумма расходных операций превышает объем имеющихся средств, компенсировать разницу позволяет межбанковский заём.

Списание средств с корсчёта банка производится только с согласия организации за исключением ситуаций, предусмотренных законами РФ. Закрытие производится по инициативе кредитного учреждения, если организация подлежит ликвидации, либо по заявлению комиссии, если прекращение работы связано с нарушением действующих норм закона.

znatokdeneg.ru

Кор. счет — это важная составляющая банковских расчетов

Корреспондентский, или так называемый «кор. счет», — это такой вид исчисления, на котором фиксируются и в последующем отображаются все виды операций одного банка, совершаемые согласно корреспондентскому договору. Иными словами, данное понятие подразумевает открываемый кредитной организацией банковский счет, который используется для формирования резервных фондов или же различных перечислений, производимых вышеупомянутой структурой. Как правило, учреждения Центрального банка страны и какие-либо коммерческие структуры заключают между собой договор, который служит для учета имущества, находящегося в их собственности.

Разновидности

Как и любой другой финансовый термин, кор. счет — это понятие, которое имеет несколько направлений. Различают три вида исчислений: лоро, ностро и востро. Рассмотрим подробнее каждый из них. Итак, первый тип служит для определения счета, который открывается банком, выступающим корреспондентом, учреждению, являющемуся респондентом. Другими словами, такой кор. счет Сбербанка отражает все операции какой-либо другой организации. Эти записи заносятся в пассив предприятия. В свою очередь, ностро-кор. счет — это исчисления учреждения-респондента, который заключил договор с банком-корреспондентом. Для большей наглядности разберем пример. Два банка (А и Б) заключили между собой корреспондентский договор. В том случае, если учреждению А необходимо перевести некоторую сумму, он может воспользоваться своим ностро-счетом в банке Б. И наоборот, если возникнет необходимость финансовых расчетов у структуры Б, то все проведенные операции будут отражаться на корреспондентском лоро-счете банка А. Проще говоря, ностро — наш счет в другом банке, а лоро — их счет в нашем. Когда первые две разновидности стали максимально понятны, можно переходить к последнему типу корреспондентских счетов — востро. Главной его особенностью является то, что это договор, заключаемый между ЦБ и каким-либо иностранным учреждением, расчеты по которому поизводятся либо в местной валюте, либо в денежных ассигнациях третьей страны. Данное определение является скорее дополняющим, поэтому его можно встретить не так часто, как первые два.

Типология

Кроме того, можно выделить еще одну классификацию, согласно которой различают корреспондентские счета, заключаемые как между коммерческим и Центральным банком страны, так и между двумя коммерческими учреждениями. Первый вид встречается при создании нового банка, когда формируется его уставной капитал. При успешном завершении данного процесса, ЦБ выдает лицензию на осуществление банковской деятельности, а после государственной регистрации имеющийся кор. счет может использоваться как форма учета имущества и способ осуществления расчетных операций. Второй тип, в свою очередь, подразумевает наличие соглашения между двумя коммерческими банками, которым устанавливается определенный порядок участия обоих структур в финансовых расчетах с клиентами.

Назначение

Следует отметить, что кор. счет банка наиболее часто используется для денежных переводов. Валюта может быть различная, но она все равно будет приписана к одному корреспондентскому счету. Кроме того, как уже говорилось ранее, банки могут оперировать вышеописанными исчислениями для учета своего имущества.

Обозначение

Как и многие другие финансовые определения, корреспондентский счет позволяет зашифровать всю необходимую информацию в числовых обозначениях. Центральным банком России принято, что кор. счет — это двадцать знаков, первые три разряда которого традиционно указывают на исчисление первого порядка (301), а последние три номера заключают в себе информацию о трехзначном условном номере участника расчетов. К примеру, к/с 30101810600000000957.

fb.ru

Корреспондентский счет

Корреспондентский счет – это такой вид счета, который банк открывает в другом кредитном учреждении или в подразделении Центробанка с целью отражения расчетов, которые проводятся таким кредитным учреждением по поручению и за счет данного банка.

Базой для совершения операций по корреспондентскому счету является соответствующий корреспондентский договор, который заключается между заинтересованными кредитными организациями.

В таком договоре указываются формы расчетов, порядок информационного взаимодействия и режим счета, обязанности и права каждой из сторон, ответственность и санкции за нарушение договорных обязательств, условия получения комиссионной платы за использование корреспондентского счета, компенсация телеграфных, почтовых и других расходов, срок действия и механизм его досрочного расторжения и т.д.

Корреспондентский счет банка может быть одного из нескольких типов:

- НОСТРО. Это корреспондентский счет на имя банка-респондента (распорядителя), который открывается в банке-корреспонденте и отражается в составе актива баланса первого.

- ЛОРО. Это текущий счет, который открывается банком-корреспондентом своему банку-респонденту и отражается в пассиве его баланса. Корреспондентский счет ЛОРО в одном учреждении является в то же время счетом НОСТРО в банке-корреспонденте.

- ВОСТРО. Это счет иностранного банка в банке-резиденте, который открывается либо в местной валюте, либо валюте третьей страны. Другими словами, это тот же счет ЛОРО, только он относится к иностранному банку-корреспонденту.

Корреспондентский счет банка по своей экономической сути является разновидностью депозитного вклада до востребования. По своим функциям он напоминает расчетный счет организации, но с учетом особенностей банковской деятельности.

На таких счетах коммерческие банки хранят как привлеченные, так и собственные средства, которые временно свободны на данный момент. Корреспондентский счет отражает проведение довольно широкого круга операций.

Во-первых, это осуществление операций по кассовому, кредитно-расчетному и иному обслуживанию клиентов самого банка. Сюда относится взыскание и перечисление денежных сумм в связи с куплей-продажей различных услуг и товаров, а также уплата налогов, пошлин, сборов, которые производятся в пользу бюджета, страховых компаний, внебюджетных фондов и др.

Определенная часть операций связана с приемом и выдачей клиентуре наличности для административно-хозяйственных нужд и для выдачи премий и заработной платы работникам. Также на корреспондентском счету отражаются операции, связанные с приобретением или продажей ценных бумаг или валюты, перечислением резервных требований, а также операции по межбанковским депозитам и займам. Кроме того, корреспондентский счет служит для отражения хозяйственных операций самого банка, к примеру, для управленческих расходов, платежей в бюджет. Также для различных внебюджетных фондов и т.п.

После подписания корреспондентского договора между двумя банками, в каждом из них открывается корреспондентский счет, на котором размещается определенная сумма денежных средств. При получении первым банком платежного поручения клиента на перевод денежной суммы на счет контрагента в банке-корреспонденте, он списывает соответствующую сумму со счета клиента и переводит ее на корреспондентский счет второго банка. А второй банк делает перевод суммы со счета банка-респондента на счет конечного получателя средств.

Обычно суммы на счетах НОСТРО и ЛОРО, которые открыты согласно корреспондентскому соглашению двух банков, остаются сопоставимыми в течение долгого времени, так как платежи часто идут «навстречу». Однако это не означает, что при образовании существенной разницы между суммами на счетах, один банк бесплатно начинает кредитовать другой. Такой дисбаланс выравнивается с помощью корреспондентского счета в РКЦ.

fb.ru

Корреспондентский счет Википедия

Корреспондентский счёт — счёт, открываемый банковской организацией (банком-респондентом) в подразделении самого банка или в иной банковской организации (корреспонденте). Предназначен для отражения расчётов, производимых одной банковской организацией по поручению, и за счёт другой, на основании заключённого между ними корреспондентского соглашения

В платёжных документах, отправляемых через расчётную сеть самого банка, указываются не только расчётные счета отправителя и получателя средств, но и корреспондентские счета банка, в которых эти расчётные счета открыты.

В практике международных расчётов, однако, использование данного реквизита в платёжных поручениях не обязательно.

В России номера корреспондентских счетов состоят из 20 десятичных разрядов, при этом первые три разряда (так называемый счёт первого порядка) — 301.

Последние три цифры номера корреспондентского счёта, открываемого в учреждении самого банка (18-й, 19-й, 20-й разряды), содержат 3-значный условный номер участника расчётов, соответствующий 7-му, 8-му, 9-му разрядам БИК.

- Пример: к/с 30101643600000000957, БИК 044525957

Типы корреспондентских счетов

- Ностро (от итал. Nostro conto — Наш счёт). Счёт, отражающий операции в балансе банка-респондента (наш банк) по корреспондентскому счёту (наш счёт), открытому в банке-корреспонденте (их банк). 30110

- Лоро (от итал. Loro conto — Их счёт). Счёт (их счёт), открываемый в банке-корреспонденте (наш банк) банку-респонденту (их банку). 30109

- Востро — Ностро счёт в иностранном банке. Востро счета в российской практике разделяют редко и записывают как ностро счёт.

Во избежание путаницы в русском языке применяется следующее мнемоническое правило: Ностро — наш счёт в их банке. Лоро, соответственно, наоборот — их счет в нашем банке. Востро — наш счёт в иностранном банке.

Пример: Некий банк B имеет Ностро счёт в долларах США в банке A. Это значит, что банк A — вышестоящий в расчётах для банка B, то есть заведует корр. счётом банка B. Аналогично, если в банке B держат Лоро счета в британских фунтах стерлингов некие банки C и D, то их счетами на приём и отправку средств во внешний мир ведает банк B (у которого также может быть вышестоящий посредник, но его знать не обязательно). При этом для переводов SWIFT достаточно указать реквизиты конкретного банка-получателя. Банки-корреспонденты будут незримо обрабатывать платежи в этой цепочке и брать свои комиссионные, размер которых заранее оговорен между банками (за перевод, за размер платежа, за ведение счёта, за объём и т. п.). Конечный пользователь получит сумму за вычетом этих комиссионных (точный её размер отправителю и получателю заранее может быть неизвестен), но при этом сам перевод обойдется отправителю дешевле. Это в случае отправления SWIFT-перевода с пометкой BEN (то есть комиссии вычитаются с суммы перевода и тем самым их оплачивает бенефициар (получатель)). Пометки комиссий OUR, SHA, BEN показывают, за чей счет будут взиматься банковские комиссии. Пометка OUR (наша комиссия) означает, что расходы по оплате всех комиссий будет нести отправитель платежа (то есть по мере прохождения платежа они будут списываться со счета отправителя сверх отправляемой суммы). При этом гарантируется получение конечным пользователем всей отправляемой суммы в полном объеме. Как правило, этот вариант самый дорогой, поскольку предполагает обратную связь с банком и счетом отправителя при обработке платежа. Вариант SHA (shared, общая комиссия) предполагает совместную оплату комиссий: отправитель оплачивает расходы своего банка дополнительно со своего счета, а комиссии задействованных в цепочке банков-корреспондентов и, часто, банка-получателя — вычитаются из суммы платежа. Пометка BEN (комиссия бенефициара) указывает, что комиссии всех банков оплачиваются бенефициаром (все комиссии удерживаются из суммы самого платежа). Как правило, это самый дешевый вариант SWIFT-перевода и самый распространенный, но невозможный для переводов в евро.

См. также

Ссылки

wikiredia.ru

Корреспондентский счет

Корреспондентский счет (Correspondent Account) — счет, открытый конкретному банку в центральном банке или в другом банке. Корреспондентский счет предназначен для отражения расчетов, осуществляемых одним банком по поручению и за счет другого банка на основании заключенного между ними корреспондентского соглашения (договора).

Основными видами корреспондентских счетов являются:

- «Ностро» (от итал. Nostro conto — «наш счет у Вас») — счет, открытый банком в банке-корреспонденте для отображения взаимных расчетов банков и их клиентов. Для банка, который имеет счет «ностро», он активен, поскольку отображает размещение средств в форме банковского депозита. Для другого банка данный счет является пассивным, поскольку отражает привлеченные ресурсы и называется счет «лоро».

- «Лоро» (от итал. Loro conto — «Ваш счет у нас») — счет, открытый банком своему банку-корреспонденту, на который зачисляются все полученные или выданные по его поручению суммы средств. В банковской переписке термин «лоро» также употребляется по отношению к корреспондентскому счету третьего банка, открытому в банке-корреспонденте данного кредитного учреждения, а счет банка-корреспондента в данном кредитном учреждении называется «ностро».

- «Востро» (от итал. Vostro conto) — счет, который банк ведет за рубежом в местной валюте. Банк, который разместил средства на таком счете, будет ссылаться на него как на счет «ностро».

В отечественной практике банки открывают корреспондентские счета в Национальном банке, а также друг у друга. В связи с введением СЭП НБУ потребность банков во взаимном открытии друг у друга корреспондентских счетов уменьшилась. Корреспондентский счет, открытый банком в территориальном управлении Национального банка, и на котором объединены средства банка и его филиалов (или определенного количества филиалов) в случае работы банка (филиала) в системе СЭП НБУ по соответствующей модели обслуживания называется консолидированным корреспондентским счетом. Списание средств с корреспондентского счета банка (филиала) осуществляется по межбанковским электронным расчетным документам, сформированными владельцем счета или Национальным банком. Участник СЭП обеспечивает формирование, передачу, прием межбанковских электронных расчетных документов, служебных сообщений СЭП и электронных расчетных сообщений с использованием аппаратно-программных средств защиты информации. Межбанковский электронный расчетный документ считается выполненным в СЭП со времени отображения его суммы по техническому счету участника СЭП-получателя.

Условия ведения корреспондентских счетов предусматриваются в договорах при установлении корреспондентских отношений между банками. В этих договорах определяются:

- порядок оплаты денежно-расчетных документов;

- условия осуществления платежей в пределах имеющихся на счете сумм и в порядке овердрафта;

- размеры комиссий и процентных ставок на остатки денежных средств на счете.

В платежных документах, отправляемых через расчетную сеть центрального банка, как правило, указывают не только счета отправителя и получателя средств, но и корреспондентские счета банков, в которых эти счета открыты. Однако в практике международных расчетов использование этого реквизита не является обязательным.

(См. Банковский счет, Корреспондентские отношения, Лоро счета, Ностро счета).

discovered.com.ua

Корреспондентский счёт Википедия

Корреспондентский счёт — счёт, открываемый банковской организацией (банком-респондентом) в подразделении самого банка или в иной банковской организации (корреспонденте). Предназначен для отражения расчётов, производимых одной банковской организацией по поручению, и за счёт другой, на основании заключённого между ними корреспондентского соглашения

В платёжных документах, отправляемых через расчётную сеть самого банка, указываются не только расчётные счета отправителя и получателя средств, но и корреспондентские счета банка, в которых эти расчётные счета открыты.

В практике международных расчётов, однако, использование данного реквизита в платёжных поручениях не обязательно.

В России номера корреспондентских счетов состоят из 20 десятичных разрядов, при этом первые три разряда (так называемый счёт первого порядка) — 301.

Последние три цифры номера корреспондентского счёта, открываемого в учреждении самого банка (18-й, 19-й, 20-й разряды), содержат 3-значный условный номер участника расчётов, соответствующий 7-му, 8-му, 9-му разрядам БИК.

- Пример: к/с 30101643600000000957, БИК 044525957

Типы корреспондентских счетов

- Ностро (от итал. Nostro conto — Наш счёт). Счёт, отражающий операции в балансе банка-респондента (наш банк) по корреспондентскому счёту (наш счёт), открытому в банке-корреспонденте (их банк). 30110

- Лоро (от итал. Loro conto — Их счёт). Счёт (их счёт), открываемый в банке-корреспонденте (наш банк) банку-респонденту (их банку). 30109

- Востро — Ностро счёт в иностранном банке. Востро счета в российской практике разделяют редко и записывают как ностро счёт.

Во избежание путаницы в русском языке применяется следующее мнемоническое правило: Ностро — наш счёт в их банке. Лоро, соответственно, наоборот — их счет в нашем банке. Востро — наш счёт в иностранном банке.

Пример: Некий банк B имеет Ностро счёт в долларах США в банке A. Это значит, что банк A — вышестоящий в расчётах для банка B, то есть заведует корр. счётом банка B. Аналогично, если в банке B держат Лоро счета в британских фунтах стерлингов некие банки C и D, то их счетами на приём и отправку средств во внешний мир ведает банк B (у которого также может быть вышестоящий посредник, но его знать не обязательно). При этом для переводов SWIFT достаточно указать реквизиты конкретного банка-получателя. Банки-корреспонденты будут незримо обрабатывать платежи в этой цепочке и брать свои комиссионные, размер которых заранее оговорен между банками (за перевод, за размер платежа, за ведение счёта, за объём и т. п.). Конечный пользователь получит сумму за вычетом этих комиссионных (точный её размер отправителю и получателю заранее может быть неизвестен), но при этом сам перевод обойдется отправителю дешевле. Это в случае отправления SWIFT-перевода с пометкой BEN (то есть комиссии вычитаются с суммы перевода и тем самым их оплачивает бенефициар (получатель)). Пометки комиссий OUR, SHA, BEN показывают, за чей счет будут взиматься банковские комиссии. Пометка OUR (наша комиссия) означает, что расходы по оплате всех комиссий будет нести отправитель платежа (то есть по мере прохождения платежа они будут списываться со счета отправителя сверх отправляемой суммы). При этом гарантируется получение конечным пользователем всей отправляемой суммы в полном объеме. Как правило, этот вариант самый дорогой, поскольку предполагает обратную связь с банком и счетом отправителя при обработке платежа. Вариант SHA (shared, общая комиссия) предполагает совместную оплату комиссий: отправитель оплачивает расходы своего банка дополнительно со своего счета, а комиссии задействованных в цепочке банков-корреспондентов и, часто, банка-получателя — вычитаются из суммы платежа. Пометка BEN (комиссия бенефициара) указывает, что комиссии всех банков оплачиваются бенефициаром (все комиссии удерживаются из суммы самого платежа). Как правило, это самый дешевый вариант SWIFT-перевода и самый распространенный, но невозможный для переводов в евро.

См. также

Ссылки

wikiredia.ru