Какой признак положен в основу строения журналов ордеров – — :

В основу строения журналов-ордеров положен _признак (*ответ*) кредитовый произвольный дебетовый смешанный

В основу строения журналов-ордеров положен _признак(*ответ*) кредитовый

произвольный

дебетовый

смешанный

Важное условие проведения проверки денежной наличности в кассе — это

(*ответ*) внезапность

быстрота

присутствие кассира

сплошной охват объектов проверки

Виды хозяйственного учета — это

(*ответ*) оперативный, статистический и бухгалтерский учет

текущий, финансовый, оперативный учет

статистический, управленческий и нормативный учет

бухгалтерский, оперативный и финансовый учет

Внешним документом является

(*ответ*) выписка банка

приходный кассовый ордер

требование-накладная

инвентарная карточка

Вступительный баланс составляется в случае

(*ответ*) создания или преобразования ранее действующей организации

подведения итогов по окончании года

ликвидации действующей организации

Вся учетная информация подразделяется на информацию

(*ответ*) оперативную, бухгалтерскую и статистическую

налоговую, оперативную и статистическую

нормативную, учетную, плановую

оперативную и статистическую

Второй тип хозяйственных операций

(*ответ*) вызывает изменения только в пассиве баланса: одна его статья увеличивается, другая уменьшается, т.е. видоизменяются источники хозяйственных средств

вызывает изменения только в активе баланса: одна его статья увеличивается, другая уменьшается на сумму хозяйственной операции, т.е. изменяется состав хозяйственных средств и их размещение

вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения его статей

Выражение в денежном измерении имущества организации и источников его формирования — это

(*ответ*) оценка

средняя себестоимость

инвентаризация

документирование

Выявленные при инвентаризации излишки относятся на увеличение

(*ответ*) финансового результата

себестоимости

добавочного капитала

резервного капитала

Ответов: 1 | Категория вопроса: Экономические дисциплины

abiturient24.com

Тест: Ответы на тесты по бухучету

Тема: Ответы на тесты по бухучету

Раздел: Бесплатные рефераты по бухгалтерскому учету

Тип: Тест | Размер: 11.55K | Скачано: 38 | Добавлен 13.04.15 в 00:55 | Рейтинг: 0 | Еще Тесты

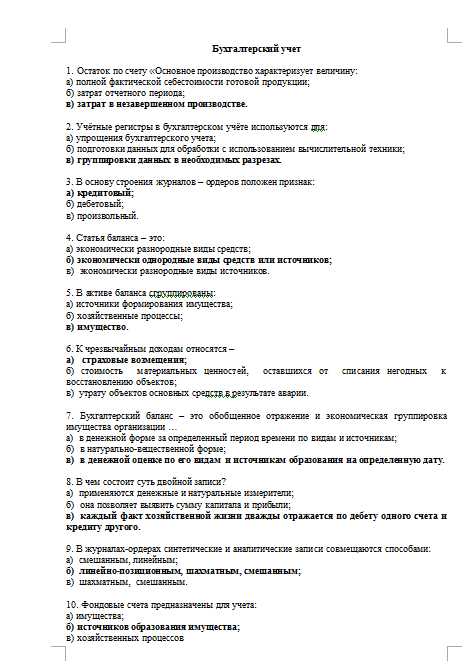

Бухгалтерский учет

1. Остаток по счету «Основное производство характеризует величину:

а) полной фактической себестоимости готовой продукции;

б) затрат отчетного периода;

в) затрат в незавершенном производстве.

2. Учётные регистры в бухгалтерском учёте используются для:

а) упрощения бухгалтерского учета;

б) подготовки данных для обработки с использованием вычислительной техники;

в) группировки данных в необходимых разрезах.

3. В основу строения журналов – ордеров положен признак:

а) кредитовый;

б) дебетовый;

в) произвольный.

4. Статья баланса – это:

а) экономически разнородные виды средств;

б) экономически однородные виды средств или источников;

в) экономически разнородные виды источников.

5. В активе баланса сгруппированы:

а) источники формирования имущества;

б) хозяйственные процессы;

в) имущество.

6. К чрезвычайным доходам относятся –

а) страховые возмещения;

б) стоимость материальных ценностей, оставшихся от списания негодных к восстановлению объектов;

в) утрату объектов основных средств в результате аварии.

7. Бухгалтерский баланс – это обобщенное отражение и экономическая группировка имущества организации …

а) в денежной форме за определенный период времени по видам и источникам;

б) в натурально-вещественной форме;

в) в денежной оценке по его видам и источникам образования на определенную дату.

8. В чем состоит суть двойной записи?

а) применяются денежные и натуральные измерители;

б) она позволяет выявить сумму капитала и прибыли;

в) каждый факт хозяйственной жизни дважды отражается по дебету одного счета и кредиту другого.

9. В журналах-ордерах синтетические и аналитические записи совмещаются способами:

а) смешанным, линейным;

б) линейно-позиционным, шахматным, смешанным;

в) шахматным, смешанным.

10. Фондовые счета предназначены для учета:

а) имущества;

б) источников образования имущества;

в) хозяйственных процессов

11. На активных счетах для учета расчетов отражается:

а) кредиторская;

б) задолженность бюджета по налогам;

в) дебиторская задолженность;

г) задолженность организациям по займам полученным.

12. План счетов бухгалтерского учета – это:

а) классификатор общей номенклатуры синтетических показателей бухгалтерского учета;

б) перечень аналитических счетов, используемых в учете

в) совокупность синтетических, аналитических счетов и субсчетов

13. К собственным источникам образования имущества относятся:

а) дебиторская задолженность;

б) прибыль;

в) долгосрочные займы.

14. Счета для учета процесса производства – это счета:

а) активные;

б) пассивные;

в) активно-пассивные.

15. Под полной фактической себестоимостью проданной продукции понимается:

а) сметная себестоимость производства и продажи;

б) фактическая себестоимость изготовления продукции;

в) фактическая себестоимость производства и продажи.

16.Натуральные измерители информацию об имуществе хозяйства представляют:

а) в стоимостной оценке;

б) счетом, мерой, весом;

в) в единицах времени.

17. К оборотным активам сферы производства относятся:

а) топливо;

б) готовая продукция;

в) денежные средства в кассе.

18. Выдача денежных средств и денежных документов из кассы организации оформляется:

а) приходным кассовым ордером;

б) расходной накладной;

в) расходным кассовым ордером.

19. Поступление денежных средств и денежных документов в кассу организации оформляется:

а) приходной накладной;

б) приемным актом;

в) приходным кассовым ордером.

20. Снятие наличной иностранной валюты:

а) не допускается;

б) допускается по решению руководства организации;

в) допускается только для оплаты командировочных расходов.

21. Порядок открытия расчетного счета регламентируется:

а) указаниями министерства финансов России;

б) инструкцией ЦБ РФ;

в) внутренними документами организации.

22. Записи в кассовой книге ведутся:

а) в одном экземпляре;

б) двух экземплярах;

в) трех экземплярах.

23. Операции второго типа балансовых изменений валюту баланса

а) не изменяют;

б) уменьшают;

в) увеличивают.

24. Операции четвертого типа балансовых изменений валюту баланса:

а) уменьшают;

б) не изменяют;

в) увеличивают.

25. Инвентаризация имущества и обязательств осуществляется для обеспечения достоверности данных:

а) бухгалтерского учета;

б) бухгалтерского учета и бухгалтерской отчетности;

в) бухгалтерской отчетности.

26. Иностранная валюта может быть получена в кассу организации на:

а) выплату заработной платы;

б) осуществление налоговых выплат;

в) оплату расходов по загранкомандировкам;

27. Инвентаризация кассы проводится в соответствии с:

а) с производственной необходимостью;

б) решением коллектива организации;

в) законодательством по бухгалтерскому учету;

28. Организация имеет право хранить в кассе наличные денежные средства сверх установленных лимитов для оплаты труда:

а) в течение 1 рабочего дня;

б) не свыше 5 рабочих дней;

в) не свыше 3 рабочих дней, включая день получения денег в кассе.

29. Деньги по кассовым ордерам принимаются и выдаются:

а) в течение 3 дней с составления кассового документа;

б) в день составления кассового документа;

в) в течение 10 дней с составления кассового документа.

30. Все приходные и расходные кассовые ордера до передачи кассиру регистрируются :

а) в кассовой книге;

б) нигде не регистрируются;

в) в журнале регистрации приходных и расходных кассовых ордеров.

31. Метод исследования заключается в рассмотрении отдельных сторон: свойств, составных частей предмета анализа:

а) аттестация;

б) анализ;

в) аудит.

32. В аудите проверка квалификации физических лиц, изъявивших желание заниматься аудиторской деятельностью, с выдачей кандидатам квалификационного документа:

а)оценка;

б) аттестация;

в) отчет.

33. Информация, полученная аудитором в ходе проверки от проверяемого экономического субъекта.

а) искажение;

б) доказательства;

в) заключение.

34. Точка зрения аудитора, основанная на его знаниях, квалификации и опыте работы:

а) рассуждение;

б) суждение;

в) мнение.

35. Что включает в себя аудиторская программа?

а) статистический метод;

б) выборочный метод;

в) график работы аудиторов.

36. Какой должна быть выборка?

а) представительной;

б) репрезентативной;

в) непредставительной.

37. Каких принципов должен придерживаться персонал фирмы?

а) зависимости;

б) необъективности;

в) норм профессионального поведения.

38. Это коммерческая организация, осуществляющая аудиторские проверки и оказывающая сопутствующие аудиту услуги.

а) аудиторская организация;

б) аудиторская деятельность;

в) аудит.

39. Все организации обязаны хранить первичную учетную документацию не менее:

а) 8 лет;

б) 5 лет;

в) 4 лет.

40. Задачей внутреннего аудита является:

а) осуществление постоянного контроля за расходами предприятия;

б) контроль за прибылью;

в) контроль за основными средствами.

41. Внешний аудит проводится:

а) на договорной основе;

б) независимо от договора;

в) на контрактной основе.

42. Внутренний аудит использует:

а) систему учета;

б) внутреннюю систему информации предприятия;

в) финансовую отчетность.

43. Взаимная координация планов внешнего и внутреннего аудита, обмен отчётами ведет к:

а) неразберихи;

б) повышению эффективности проверки;

в) снижению достоверности результатов.

44. Этика аудитора – это:

а) система норм нравственного поведения аудитора;

б) этика не нужна аудитору;

в) поведение руководства проверяемого предприятия.

45. Аттестация осуществляется:

а) в форме собеседования;

б) не проводится;

в) в форме квалифицированного экзамена.

46. Заключение аудитора – это…

а) планирование аудита;

б) проверка бухгалтерской и финансовой отчетности;

в) официальный документ, содержащий мнение аудиторской организации о достоверности финансовой отчетности.

47. Запрос – это…

а) поиск информации у осведомленных лиц в пределах и за пределами аудируемого лица;

б) только в пределах аудируемого лица;

в) только за пределами.

48. Ответственность аудитора – это …

а) санкции, связанные с ненадлежащим исполнением своих обязанностей;

б) санкция за отказ от работы;

в) санкция за договор на проведение аудита.

49. Ошибка – это …

а) махинация;

б) преднамеренное действие при подготовке финансовой отчетности;

в) непреднамеренное действие при подготовке финансовой отчетности.

50. Специалисты-эксперты, которые занимаются проведением финансового анализа и прогнозированием финансовой ситуации?

а) специалисты-аудиторы;

б) специалисты-финансисты;

в) специалисты-юристы.

Понравилось? Нажмите на кнопочку ниже. Вам не сложно, а нам приятно).

Чтобы скачать бесплатно Тесты на максимальной скорости, зарегистрируйтесь или авторизуйтесь на сайте.

Важно! Все представленные Тесты для бесплатного скачивания предназначены для составления плана или основы собственных научных трудов.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Тест, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Добавить отзыв могут только зарегистрированные пользователи.

studrb.ru

Журнально-ордерная форма учета

Мы рассматривали в отдельной консультации регистры бухгалтерского учета, указывали, что их форму организация разрабатывает самостоятельно и утверждает в своей Учетной политике. О наиболее распространенной форме ведения бухучета – журнально-ордерной – расскажем в нашем материале.

Характеристика журнально-ордерной формы учета

В абз. 3 п. 19 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (Приказ Минфина от 29.07.1998 № 34н) указано, что формы регистров бухучета разрабатываются и рекомендуются Минфином.

Еще 24.07.1992 Минфин РФ выпустил письмо № 59, в котором были приведены Рекомендации по применению единой журнально-ордерной формы счетоводства.

Именно журнально-ордерная форма бухгалтерского учета получила наиболее широкое распространение в нашей стране и реализована в большинстве бухгалтерских программ.

В основу строения журналов-ордеров положены признаки, которые точнее характеризуются как принципы журнально-ордерной системы ведения бухгалтерского учета. К ним можно, в частности, отнести следующие (Письмо Минфина СССР от 08.03.1960 № 63):

- записи в журналах-ордерах производятся в порядке регистрации операций только по кредиту счета, в корреспонденции с дебетуемыми счетами;

- записи синтетического и аналитического учета, как правило, совмещаются в одном регистре;

- хозяйственные операции отражаются в бухгалтерском учете в разрезе показателей, которые необходимы для контроля и составления отчетности;

- используются объединенные журналы-ордера по счетам, которые экономически и методологически связаны между собой;

- применяются месячные журналы-ордера.

Пример журнально-ордерной формы бухгалтерского учета

Ведение бухучета при журнально-ордерной форме состоит в накоплении и систематизации данных первичных учетных документов в учетных регистрах в течение месяца в хронологическом порядке. При этом одновременно ведется как синтетический и аналитический учет, так и хронологическая и систематическая запись хозяйственных операций.

При журнально-ордерной форме учета, как правило, применяются только два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. В отдельных случаях, для более рационального обобщения или группировки учетных данных могут применяться специальные разработочные таблицы.

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу.

Проиллюстрируем журнально-ордерную форму бухгалтерского учета на примере журнала-ордера № 1:

Журнал-ордер № 1 по счету 50 «Касса»

| № строки | Дата | С кредита счета 50 «Касса» в Дебет счетов | Итого | |||||

|---|---|---|---|---|---|---|---|---|

| 51 «Расчетные счета» | 57 «Переводы в пути» | 62 «Расчеты с покупателями и заказчиками» | 70 «Расчеты с персоналом по оплате труда» | 71 «Расчеты с подотчетными лицами» | и т.д. | |||

| ||||||||

| Итого | ||||||||

glavkniga.ru

В основу построения журналов ордеров положен признак

Журналъно-ордерная форма учета

Журнально-ордерная система возникла в 50-е годы, как наиболее прогрессивная в условиях ручного способа ведения бухгалтерского учета.

Схема журнально-ордерной формы учета

В основу построения журнально-ордерной формы учета положены следующие принципы:

— производство записей в журналах-ордерах в порядке регистрации операций только по кредиту счета, в корреспонденции с дебетуемыми счетами;

— совмещение, как правило, в единой системе записей синтетического и аналитического учета;

— отражение в бухгалтерском учете хозяйственных операций в разрезе показателей, требующихся для контроля и составления периодической и годовой отчетности;

— применение объединенных журналов-ордеров по счетам, счетно и экономически связанным друг с другом;

— применение регистров с заранее указанной корреспонденцией счетов, номенклатурой статей аналитического учета, с показателями, требующимися для составления периодической и годовой отчетности;

— применение месячных журналов-ордеров.

Журнально-ордерная форма учета основана на использовании принципа накапливания данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет средств и хозяйственных операций по всем разделам бухгалтерского учета.

Накапливание и систематизация данных первичных документов производится в учетных регистрах, которые дают возможность отразить все подлежащие учету средства и все хозяйственные операции по использованию этих средств за отчетный месяц. Это исключает необходимость составления мемориальных ордеров.

Хронологическая и систематическая запись хозяйственных операций осуществляется одновременно, как единый рабочий процесс. Журнал хронологической регистрации хозяйственных оборотов не ведется.

В журнально-ордерной форме счетоводства применяются, как правило, два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. Основными регистрами бухгалтерского учета являются журналы-ордера. Вспомогательные ведомости применяются обычно в тех случаях, когда более подробные (аналитические) показатели по счетам сложно записать непосредственно в журналы-ордера. В этих случаях группировка данных первичных документов осуществляется предварительно в ведомостях, из которых итоги переносятся в журналы-ордера.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций по синтетическим счетам. Записи в журналах-ордерах производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов. После внесения всех необходимых сумм в журналы-ордера в них подсчитываются «вертикальные» и «горизонтальные» итоги, которые в свою очередь суммируются «по вертикали» и «по горизонтали».

Метод бухгалтерского учета и его элементы

«Вертикальные» и «горизонтальные» итоги должны совпадать.

Журнал-ордер № 1

по кредиту счета № 50 «Касса» в дебет счетов

| Строка № | Дата кассового отчета (или за какие числа) | и т.д. | Итого | ||||

| Итого |

На первичных документах, данные которых включены в журналы-ордера и ведомости, указываются номера соответствующих регистров и порядковые номера записи (номер строки).

Для обеспечения контроля за правильностью учета хозяйственных операций итоговые записи в журналах-ордерах обязательно сверяются с данными первичных документов, на основании которых произведены эти записи. Все журналы-ордера в конце месяца подписываются главным бухгалтером предприятия.

Обобщающий учет по результатам журналов-ордеров ведется в главной книге, в которой выводятся конечные остатки по всем счетам, используемым при составлении нового баланса на отчетный период. Полученные итоги представляют собой бухгалтерские проводки для записи на счетах главной книги.

Главная книга. Счет №_____________

| Месяц | Обороты по дебету | Оборот по кредиту | Сальдо | |||

| с кредита сч. № _______ журнала-ордера № ________ | Итого по дебету | Д | К | |||

Кредитовый оборот переносится на счет главной книги одной итоговой суммой за месяц, так как в развернутом виде он находится в журнале-ордере.

Дебетовый оборот на счете главной книги учитывается развернуто в корреспонденции с конкретными счетами.

В счете главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров. При завершении разноски оборотов из журналов-ордеров на счета главной книги производится подсчет итогов по дебету каждого счета и определение сальдо на конец месяца и составление баланса.

Таким образом, журнально-ордерная форма учета обеспечивает более ускоренное движение документов и сокращает число рабочих приемов по обработке, способствует четкому разделению труда. Совмещение данных синтетического и аналитического учета в одном регистре облегчает проведение экономического анализа.

Однако, журнально-ордерная форма учета имеет существенные недостатки; главным из которых является ориентация журнально-ордерной формы на безмашинную технику учета. Громоздкость и сложная структура большинства журналов-ордеров требуют высокой подготовки и определенных усилий по овладению методикой учетной регистрации.

Для коренного улучшения бухгалтерского учета необходима широкая механизация и автоматизация работ. Это создает условия для перехода от журнально-ордерной к более прогрессивным формам учета, получившим название автоматизированных.

Дата добавления: 2016-11-02; просмотров: 203;

Журнал-Ордер

журнал, применяемый при журнально-ордерной форме учета. Записи производятся по мере поступления документов или итогов за месяц из накопительных ведомостей. Ж.-о. представляет собой шахматную таблицу, в которой бухгалтерская проводка по дебету одного счета и кредиту другого счета фиксируется на пересечении столбца и строки. Хозяйственная операция фиксируется только один раз. Для удобства записей в Ж.-о. предусмотрена типовая корреспонденция счетов. Каждый Ж.-о. ведется по одному счету или по нескольким близким по своему содержанию счетам. Ж.-о. открывают на месяц. В каждом из них отражается кредитовый оборот конкретного счета. Дебетовый же оборот этого счета найдет отражение в других Ж.-о. Этим самым устраняются повторные записи, имеющие место при форме учета Журнал-Главная, когда по каждому счету регистрируются дебетовые и кредитовые обороты. В конце месяца итоги Ж.-о. переносятся в Главную книгу, которая открывается на год и предназначена для обобщения данных текущего учета и взаимной сверки записей по отдельным счетам.

Оцените определение:

ЖУРНАЛ-ОРДЕР

учетный регистр хронологической регистрации, синтетического и в ряде случаев аналитического учета; применяется при журнально-ордерной форме учета. Записи в Ж.-о. производятся по мере поступления документов или итоговыми данными за месяц из накопительных ведомостей. Регистрация производится по кредитовому признаку, т.е. по кредиту данного счета в корреспонденции с дебитуемыми счетами. Это достигается использованием шахматной формы Ж.-о., при этом сумма хозяйственной операции записывается лишь однажды, но показываются как дебетуемый, так и кредитуемый счета. Для удобства записей в Ж.-о. предусмотрена типовая корреспонденция счетов. Каждый Ж.-о. ведется по одному счету или по нескольким близким по своему содержанию счетам. Ж.-о. открывают на месяц. В каждом из них отражается кредитовый оборот конкретного счета. Дебетовый же оборот этого счета находит отражение в других Ж.-о. В конце месяца итоги Ж.-о переносятся в Главную книгу, которая открывается на год и предназначена для обобщения данных текущего учета и взаимной сверки записей по отдельным счетам. (См. Книга главная бухгалтерская.)

Оцените определение:

ЖУРНАЛЫ-ОРДЕРА

учетные регистры хронологической регистрации, синтетического и в ряде случаев аналитического учета. Они применяются при журнально-ордерной форме учета. Записи в них производятся по мере поступления документов или итогами за месяц из накопительных ведомостей. Регистрация производится по кредитовому признаку, то есть по кредиту данного счета в корреспонденции с дебитуемыми счетами. Это достигается использованием шахматной формы Ж.-о.

Журнально-ордерная форма бухгалтерского учета

При этом сумма хозяйственной операции записывается лишь однажды, но показываются как дебетуемый, так и кредитуемый счета. Для удобства записей в Ж.-о. предусмотрена типовая корреспонденция счетов. Каждый Ж.-о. ведется по одному счету или по нескольким близким по своему содержанию счетам. Ж.-о. открывают на месяц. В каждом из них отражается кредитовый оборот конкретного счета. Дебетовый же оборот этого счета найдет отражение в других Ж.-о. Этим самым устраняются повторные записи, имеющие место при форме учета «Журнал-Главная», когда по каждому счету регистрируются дебетовые и кредитовые обороты. В конце месяца итоги Ж.-о. переносятся в Главную книгу, которая открывается на год и предназначена для обобщения данных текущего учета и взаимной сверки записей по отдельным счетам.

Оцените определение:

Журнально-ордерная форма учета

Журнально-ордерная форма учета получила свое название по основному регистру, используемому при этой форме счетоводства,– журналу-ордеру. Она широко применяется в крупных и мелких организациях различных форм собственности. Впервые основные принципы данной формы учета и содержание главнейших ордеров были сформулированы в 40-х годах ХХ века. Эта форма учета стала находить применение в различных отраслях народного хозяйства примерно с 1945 года, и, следует отметить, что она совершенствуется и по настоящее время.

В основе журнально-ордерной формы учета лежат принципы однократной записи, накапливания и систематизации данных первичных документов в учетных регистрах, позволяющие обеспечить в них как синтетический, так и аналитический учет средств предприятия, их источников и хозяйственных операций по ним без составления мемориальных ордеров. В зависимости от объема отражаемой в учете информации и с учетом необходимости представления бухгалтерской отчетности журналы-ордера могут открываться на месяц или квартал.

В журналах-ордерах предусмотрено отражение хозяйственных операций как в хронологическом, так и в систематическом порядке одновременно, как единый процесс.

Записи в накопительные регистры производятся в разрезе показателей, необходимых для управления производственно-финансовой деятельностью предприятия и удобных для составления форм периодической и годовой отчетности. При этом синтетический учет осуществляется в журналах-ордерах, а аналитический – во вспомогательных ведомостях к ним. Помимо журналов-ордеров и вспомогательных ведомостей, могут также использоваться специальные разработочные таблицы, карточки аналитического учета и сальдовые ведомости.

В основу построения журналов-ордеров положен кредитовый признак регистрации хозяйственных операций, т. е. данные первичных документов записываются в них по кредиту соответствующих счетов с одновременным отражением оборотов по дебету корреспондирующих счетов.

Итоговые данные журналов-ордеров представляют собой сводные бухгалтерские проводки, аналогичные мемориальным ордерам, которые используются затем для записей в Главную книгу, открываемую на год. Счета Главной книги имеют следующую форму:

Главная книга. Счет №

| Месяц | Обороты по дебету | Оборот по кредиту | Сальдо | |||

| с кредита счета № __ из журнала-ордера № | Итого по дебету | Дебет | Кредит | |||

Главная книга предназначена для обобщения данных из журналов-ордеров, взаимопроверки правильности произведенных записей по отдельным счетам и для составления сальдового бухгалтерского баланса.

Кредитовые обороты переносятся на счета Главной книги одной итоговой записью за месяц, так как в развернутом виде с корреспонденцией счетов они содержатся в журналах-ордерах. В то же время дебетовые обороты на счетах Главной книги показываются, развернуто, т. е.

Журнально-ордерная система ведения бухгалтерского учета

в корреспонденции с конкретными счетами.

После ежемесячной разноски из журналов-ордеров всех записей на счета Главной книги в ней производится подсчет сумм оборотов и сальдо по счетам бухгалтерского учета. Суммы оборотов и сальдо по дебету и кредиту всех счетов должны быть соответственно равны. Последовательность записей бухгалтерской информации при журнально-ордерной форме учета представлена на схеме 5.2.

Схема 5.2. Последовательность записей бухгалтерской информации при журнально-ордерной форме учета

Журнально-ордерная форма учета, по сравнению с мемориально-ордерной формой, имеет ряд преимуществ. В частности, объединение синтетического и аналитического учета исключает применение промежуточных регистров, сокращает количество записей, позволяет одновременно вести синтетический и аналитический учет, что значительно сокращает объем учетной работы, ускоряет документооборот, повышает оперативность, наглядность и полезность учетной информации для управления. Журналы-ордера и ведомости к ним максимально приближены к требованиям по составлению форм отчетности.

Однако эта форма учета имеет и некоторые недостатки: она ориентирована на ручное ведение учетных регистров; строение некоторых регистров, структура которых вызвана особенностями учета различных объектов, является сложной, что и затрудняет их заполнение и овладение техникой учетной регистрации.

Вид работы: Тест

Тема: Ответы на тесты по бухучету

Дисциплина: Бухгалтерский учет

Скачивание: Бесплатно

Дата размещения: 13.04.15 в 00:55

Бухгалтерский учет

1. Остаток по счету «Основное производство характеризует величину:

а) полной фактической себестоимости готовой продукции;

б) затрат отчетного периода;

в) затрат в незавершенном производстве.

2. Учётные регистры в бухгалтерском учёте используются для:

а) упрощения бухгалтерского учета;

б) подготовки данных для обработки с использованием вычислительной техники;

в) группировки данных в необходимых разрезах.

3. В основу строения журналов – ордеров положен признак:

а) кредитовый;

б) дебетовый;

в) произвольный.

4. Статья баланса – это:

а) экономически разнородные виды средств;

б) экономически однородные виды средств или источников;

в) экономически разнородные виды источников.

5. В активе баланса сгруппированы:

а) источники формирования имущества;

б) хозяйственные процессы;

в) имущество.

6. К чрезвычайным доходам относятся –

а) страховые возмещения;

б) стоимость материальных ценностей, оставшихся от&nbs

printscanner.ru

СГА ответы Комбат бесплатно — 1978.01.01;МТ.01;1

Бухгалтерская запись Д 20 К 69 означает

Бухгалтерская запись Д 62 К 90 означает

В активе баланса сгруппированы

В бухгалтерском учете России применяются такие основные формы, как

В зарубежных странах бухгалтерский учет подразделяют на: 1) оперативный; 2) финансовый; 3) управленческий; 4) производственный; 5) хозяйственный

В основу строения журналов-ордеров положен признак

В пассиве баланса сгруппированы

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ ответственность за организацию бухгалтерского учета возложена

В хозяйственном учете для отражения имущества организации применяют: 1) денежные; 2) натуральные; 3) трудовые измерители

Выступает объектом регулирования в Законе “О бухгалтерском учете”

Готовая продукция относится

Двойная запись обеспечивает взаимосвязь между

Дебиторская задолженность, которая не погашена в установленный срок и не обеспечена соответствующими гарантиями, признается

Для учета нематериальных активов используется синтетический счет

Документы при классификации по назначению подразделяются

Документы при классификации по содержанию подразделяются

Долги других предприятий или лиц данному предприятию представляют собой

Задачей ______ учета является формирование полной и достоверной информации о деятельности предприятия и его имущественном положении

Здания относятся

Имущество организации по источникам образования разделяется

Инвентаризация — это

Инвестиции предприятия в государственные ценные бумаги относятся к

Инвестиции предприятия в государственные ценные бумаги, в ценные бумаги и уставные капиталы других организаций, а также предоставленные займы российским или зарубежным организациям — это

Инструмент, служащий более одного года, относится

Итоговые данные журналов-ордеров в конце месяца переносятся

К внеоборотным активам относят

К внеоборотным активам относятся: 1) материалы; 2) основные средства; 3) уставный капитал; 4) нематериальные активы; 5) капитальные вложения; 6) обязательства по распределению

К внешним пользователям бухгалтерской отчетности относятся: 1) контрагенты; 2) участники; 3) собственники имущества организации; 4) инвесторы; 5) кредиторы

К внутренним пользователям бухгалтерской отчетности относятся: 1) руководители;2) участники; 3) собственники имущества организации; 4) инвесторы; 5) кредиторы

К оборотным активам относят

К обязательствам по распределению относятся долги

К обязательствам по расчетам относят долги

К собственным источникам образования имущества относят

Конечный остаток на активных счетах определяется

Конечный остаток на пассивных счетах определяется

Корректировка меньшей суммы на большую при правильной корреспонденции счетов осуществляется способом

Корреспонденция счетов — это связь между

Кругооборот хозяйственных средств складывается из процесса

Ликвидация организации считается завершенной, а организация — прекратившей свою деятельность с момента

Материалы, которые не составляют главной основы изготавливаемого продукта, а лишь принимают участие в его образовании, называют

Материально-производственные запасы, предназначенные для продажи, законченные обработкой, технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством, называются

На активном счете первоначальный остаток записывается

Незавершенное производство — это

Обобщение данных в рамках отраслей, регионов и экономики в целом характеризует отчетность

Объектами долгосрочного пользования, не имеющими физической основы, но имеющими стоимостную оценку и приносящими доход, являются

Объектом бухгалтерского учета является

Операции второго типа валюту баланса

Операции первого типа связаны

Операции третьего типа связаны

Операции четвертого типа _______ валюту баланса

Операция “согласно платежной ведомости из кассы выдана заработная плата сотрудникам” относится к ________ типу

Основанием для отражения информации о совершенных хозяйственных операциях в учете являются

Особенностью бухгалтерского учета является _________отражение хозяйственных процессов

Ответственность за документальное оформление хозяйственных операций и сроки представления документов в бухгалтерию организации несет

Отличительной чертой бухгалтерского учета является

Отличительной чертой оперативного учета является

Первичным бухгалтерским документом является

Первичными называются документы, которые

По принципу группировки или последовательности записей регистры бухгалтерского учета подразделяются

Под методом бухгалтерского учета понимают

Предметом бухгалтерского учета является

Предприятия или лица, имеющие задолженность данному предприятию, называются

При журнально-ордерной форме учета дебетовые обороты раскрываются

Прирост стоимости по переоценке основных средств относят

Проверка соответствия фактического наличия имущества с данными бухгалтерского учета называется

Простой называется бухгалтерская запись, в которой одновременно корреспондируют

Регистры бухгалтерского учета по внешнему виду подразделяются

Регулирование бухгалтерского учета на высшем уровне предусматривается

Резервный капитал относится

Сводную информацию получают с помощью _______ измерителей

Система регулирования бухгалтерского учета в России состоит из ________ уровней

Систематические регистры предназначены

Сложной называется бухгалтерская запись, в которой одновременно корреспондируют

Способ первичного отражения объектов бухгалтерского учета, позволяющий осуществлять за ними сплошное и непрерывное наблюдение, представляет собой

Счет — это способ

Укажите правильную бухгалтерскую проводку операции “Выданы из кассы денежные средства работникам организации под отчет на командировочные расходы”

Укажите правильную бухгалтерскую проводку операции “Выпущена готовая продукция по фактической себестоимости”

Укажите правильную бухгалтерскую проводку операции “Зачислен на расчетный счет краткосрочный кредит банка”

Укажите правильную бухгалтерскую проводку операции “Начислена заработная плата работникам, участвующим в процессе заготовки материалов”

Укажите правильную бухгалтерскую проводку операции “Отпущены в основное производство материалы”

Укажите правильную бухгалтерскую проводку операции “Поступили материалы от поставщиков”

Укажите правильную бухгалтерскую проводку операции “Удержан налог на доходы физических лиц из сумм оплаты труда работников”

Укажите правильную бухгалтерскую проводку “Начислена заработная плата рабочим основного производства”

Утверждают, что исправление ошибок в учетных регистрах осуществляется методом: 1) корректурным; 2) красное сторно; 3) редакционным; 4) дополнительных проводок

Утверждают, что к активу баланса относятся: 1) запасы; 2) уставный капитал; 3) резервный капитал; 4) денежные средства; 5) кредиторская задолженность; 6) нематериальные активы

Утверждают, что к источникам заемных средств относятся: 1) средства в расчетах; 2) кредиты банков; 3) ценные бумаги; 4) обязательства по распределению; 5) полученные заёмные средства

Утверждают, что к источникам заемных средств относятся: 1) уставный капитал; 2) нераспределенная прибыль; 3) резервный капитал; 4) обязательства по распределению; 5) кредиторская задолженность

Утверждают, что к нематериальным активам относятся: 1) исключительное право патентообладателя на изобретение; 2) транспортные средства; 3) товарный знак; 4) расходы будущих периодов; 5) стоимостная оценка деловой репутации организации; 6) денежные средства

Утверждают, что к оборотным активам относятся: 1) средства в расчетах; 2) добавочный капитал; 3) краткосрочные финансовые вложения; 4) денежные средства; 5) нераспределенная прибыль

Утверждают, что к обязательным реквизитам документа относят: 1) наименование документа; 2) дату составления документа; 3) наименование организации, от имени которой составлен документ; 4) содержание хозяйственной операции; 5) измерители хозяйственной операции в натуральном и денежном выражении; 6) номер документа; 7) основание для совершения хозяйственной операции

Утверждают, что к основным средствам относятся: 1) инструмент сроком службы менее года; 2) земельный участок, взятый в аренду; 3) здания; 4) транспортные средства; 5) капитальные вложения на коренное улучшение земель; 6) капитальные вложения в арендованные объекты основных средств

Утверждают, что к основным требованиям ведения бухгалтерской отчета относится: планирование хозяйственной деятельности; 2) достоверность учета должна подтверждаться данными инвентаризации; 3) текущие затраты на производство продукции и капитальные вложения должны учитываться раздельно; 4) учет имущества, обязательств и хозяйственных операций должен вестись путем двойной записи на счетах

Утверждают, что к пассиву баланса относятся: 1) добавочный капитал; 2) кредиты; финансовые вложения; 4) нераспределенная прибыль; 5) дебиторская задолженность; 6) уставный капитал

Утверждают, что к элементам бухгалтерского учета относятся: 1) инвентаризация; документация; 3) нормирование; 4) оценка; 5) калькуляция

Утверждают, что начисление амортизации по нематериальным активам производится: линейным способом; 2) нелинейным способом; 3) способом уменьшаемого остатка; 4) способом списания стоимости пропорционально объему продукции (работ)

Утверждают, что проведение инвентаризации обязательно при: 1) передаче имущества в аренду, выкупа, продаже; 2) преобразовании государственного или муниципального унитарного предприятия; 3) составлении квартальной бухгалтерской отчетности; 4) смены материально ответственных лиц; 5) выявлении фактов хищения, злоупотреблении или порчи имущества

Участники несут риск убытков в пределах стоимости внесенных ими вкладов

Учетные регистры в бухгалтерском учете используются

Формальная проверка документов — это проверка

antimuh.ru

Журнально ордерная форма бухгалтерского учета

Журнально-ордерная форма бухгалтерского учета является наиболее распространенной к применению среди представителей любых форм бизнеса. Она же реализована и в большинстве компьютерных программ, позволяющих вести учет в электронном виде на предприятии.

Журнально-ордерная форма бухгалтерского учета и журналы-ордера

Что же представляет из себя журнально-ордерная система ведения бухгалтерского учета? Своего рода это совокупность как синтетического, так и аналитического отражения фактов хозяйственной деятельности организации, ведущегося системно и в хронологическом порядке. Основной характеристикой журнально-ордерной формы учета является регистрация всех операций в хронологическом порядке в особых накопительных ведомостях – журналах-ордерах.

Единой утвержденной формы журнала-ордера, обязательной к использованию всеми организациями, не существует, поскольку, как известно, регистры бухучета и конкретные применяемые для работы бланки организация вправе разработать и утвердить в собственной учетной политике самостоятельно. Однако есть вполне еще действующее письмо Минфина РФ от 24 июля 1992 года № 59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях», в котором представлены в том числе и инструкции по ведению единой журнально-ордерной формы счетоводства. В этом же документе приводится перечень типовых форм таких ведомостей, которые предприятия могут использовать в зависимости от собственной отраслевой принадлежности. В то же время в письме также подтверждается, что ту или иную форму регистра организация вправе самостоятельно приспособить под конкретную специфику своей деятельности.

Принцип построения журнала-ордера

Разумеется, в основу строения журналов ордеров положен признак фиксирования тех или иных операций или бухгалтерских записей традиционно на основании первичных учетных документов. Это правило соблюдается вне зависимости от того, типовую ли, либо же самостоятельно разработанную форму регистра применяет конкретное предприятие. Совокупность отражения первичных документов как раз и находит свое воплощение в журналах-ордерах.

Записи в рамках заполнения ведомости журнально-ордерной формы проводятся лишь по кредиту отражаемых операций. Такой подход помогает избежать дублирования отражаемых в учете данных. Допускается также ведение журналов-ордеров за квартал, полугодие или год в целом. При этом записи как синтетического, так и аналитического учета, в большинстве случаев отражаются в одном регистре, а сама информация по тем или иным операциям представлена в разрезе таких показателей, которые необходимы для осуществления контроля и составления бухгалтерской отчетности.

Внешне журналы-ордера – это отдельные листы с представленными в них в виде таблицы данными по одному конкретному счету и по связанным с ним счетам. Таким образом на основании журнала-ордера можно в итоге отследить данные накопительным итогом за период по кредиту такого «заглавного» счета, а в самой таблице будут прослеживаться составляющие цифры оборотов по нему в корреспонденции с дебетом других счетов. Журнал-ордер может быть составлен по кредиту любого счета, как то 50 «Касса», 51 «Расчетные счета», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» и так далее.

Журнально-ордерная форма бухгалтерского учета, пример

Журнал-ордер №2 по кредиту счета 51 «Расчетные счета»

№ | Дата | С кредита счета 51 «Расчетные счета» в Дебет счетов | Итого | |||||||

50 «Касса» | 60 «Расчеты с поставщиками и подрядчиками» | 68 «Расчеты по налогам и сборам» | 69 «Расчеты по социальному страхованию и обеспечению» | 70 «Расчеты с персоналом по оплате труда» | 71 «Расчеты с подотчетными лицами» | 91 «Прочие доходи и расходы» | и т.д. | |||

Итого | ||||||||||

Наряду с журналами-ордерами при ведении учета по журнально-ордерной форме применяются так называемые вспомогательные ведомости. Дополнительные регистры как правило не используются. Однако, если того требуют задачи ведения учета организации в целом, например, если требуется расшифровать более детально какие-либо данные в ведомостях, то компания вправе использовать также дополнительные специально разработанные таблицы. Опять же, применение таких форм необходимо закрепить в учетной политике.

spmag.ru

4. Журнально-ордерная форма учета

Журнально-ордерная система возникла в 50-е годы, как наиболее прогрессивная в условиях ручного способа ведения бухгалтерского учета.

Схема журнально-ордерной формы учета

Первичные документы

Вспомогательные ведомости

Журналы-ордера (по кредитовому признаку)

Кассовая книга

Главная книга (по дебетовому признаку)

Баланс и отчеты

Карточки аналитического учета

Оборотные ведомости по аналитическим счетам

последовательность записи

сверка записи (итогов)

В основу построения журнально-ордерной формы учета положены следующие принципы:

производство записей в журналах-ордерах в порядке регистрации операций только по кредиту счета, в корреспонденции с дебетуемыми счетами;

совмещение, как правило, в единой системе записей синтетического и аналитического учета;

отражение в бухгалтерском учете хозяйственных операций в разрезе показателей, требующихся для контроля и составления периодической и годовой отчетности;

применение объединенных журналов-ордеров по счетам, счетно и экономически связанным друг с другом;

применение регистров с заранее указанной корреспонденцией счетов, номенклатурой статей аналитического учета, с показателями, требующимися для составления периодической и годовой отчетности;

применение месячных журналов-ордеров.

Журнально-ордерная форма учета основана на использовании принципа накапливания данных первичных документов в разрезах, обеспечивающих синтетический и аналитический учет средств и хозяйственных операций по всем разделам бухгалтерского учета.

Накапливание и систематизация данных первичных документов производится в учетных регистрах, которые дают возможность отразить все подлежащие учету средства и все хозяйственные операции по использованию этих средств за отчетный месяц. Это исключает необходимость составления мемориальных ордеров.

Хронологическая и систематическая запись хозяйственных операций осуществляется одновременно, как единый рабочий процесс. Журнал хронологической регистрации хозяйственных оборотов не ведется.

В журнально-ордерной форме счетоводства применяются, как правило, два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости. Основными регистрами бухгалтерского учета являются журналы-ордера.

Вспомогательные ведомости применяются обычно в тех случаях, когда более подробные (аналитические) показатели по счетам сложно записать непосредственно в журналы-ордера. В этих случаях группировка данных первичных документов осуществляется предварительно в ведомостях, из которых итоги переносятся в журналы-ордера.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций по синтетическим счетам. Записи в журналах-ордерах производятся по кредиту конкретного счета в корреспонденции с дебетом разных счетов. После внесения всех необходимых сумм в журналы-ордера в них подсчитываются «вертикальные» и «горизонтальные» итоги, которые в свою очередь суммируются «по вертикали» и «по горизонтали». «Вертикальные» и «горизонтальные» итоги должны совпадать.

Журнал-ордер № 1 по кредиту счета № 50 «Касса» в дебет счетов

Строка № | Дата кассового отчета (или за какие числа) | 51 | 70 | 71 | 76 | и т.д. | Итого |

Итого |

На первичных документах, данные которых включены в журналы-ордера и ведомости, указываются номера соответствующих регистров и порядковые номера записи (номер строки).

Для обеспечения контроля за правильностью учета хозяйственных операций итоговые записи в журналах-ордерах обязательно сверяются с данными первичных документов, на основании которых произведены эти записи. Все журналы-ордера в конце месяца подписываются главным бухгалтером предприятия.

Обобщающий учет по результатам журналов-ордеров ведется в главной книге, в которой выводятся конечные остатки по всем счетам, используемым при составлении нового баланса на отчетный период. Полученные итоги представляют собой бухгалтерские проводки для записи на счетах главной книги.

Главная книга. Счет №________

Месяц | Обороты по дебету | Оборот по кредиту | Сальдо | |||

с кредита сч. № _________ журнала-ордера №_________ | Итого по дебету | Д | К | |||

Кредитовый оборот переносится на счет главной книги одной итоговой суммой за месяц, так как в развернутом виде он находится в журнале-ордере.

Дебетовый оборот на счете главной книги учитывается развернуто в корреспонденции с конкретными счетами.

В счете главной книги дебетовый оборот собирается по мере разноски данных из разных журналов-ордеров. При завершении разноски оборотов из журналов-ордеров на счета главной книги производится подсчет итогов по дебету каждого счета и определение сальдо на конец месяца и составление баланса.

Таким образом, журнально-ордерная форма учета обеспечивает более ускоренное движение документов и сокращает число рабочих приемов по обработке, способствует четкому разделению труда. Совмещение данных синтетического и аналитического учета в одном регистре облегчает проведение экономического анализа.

Однако, журнально-ордерная форма учета имеет существенные недостатки, главнымиз которых является ориентация журнально-ордерной формы на безмашинную технику учета. Громоздкость и сложная структура большинства журналов-ордеров требуют высокой подготовки и определенных усилий по овладению методикой учетной регистрации.

Для коренного улучшения бухгалтерского учета необходима широкая механизация и автоматизация работ. Это создает условия для перехода от журнально-ордерной к более прогрессивным формам учета, получившим название автоматизированных.

studfiles.net