Какие из источников финансирования являются собственными – Собственные источники финансирования предприятий — Статьи — ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ И КРЕДИТ — Учебно-методические материалы для студентов всех ВУЗов: — std72.ru

Собственные источники финансирования — что это и какие относятся

Собственные источники финансирования позволяют получить предприятию преимущества среди конкурентов и помогают уменьшить расходы по использованию дополнительных средств и понижению рисков. Деятельность, осуществляемая самостоятельно называется предпринимательской. Подобная деятельность предпринимается для регулярного получения прибыли от использования имущества, реализации продукции, выполнения каких-либо работ или оказания услуг.

В настоящее время организации сами распределяют прибыль, которая остаётся в их распоряжении. Прибыль используется для дальнейшего развития производства и соблюдения интересов владельцев, инвесторов и сотрудников. Если достаточное количество собственной прибыли направлено на развитие предприятия, то потребности дополнительного финансирования не возникает.

Собственные источники финансирования

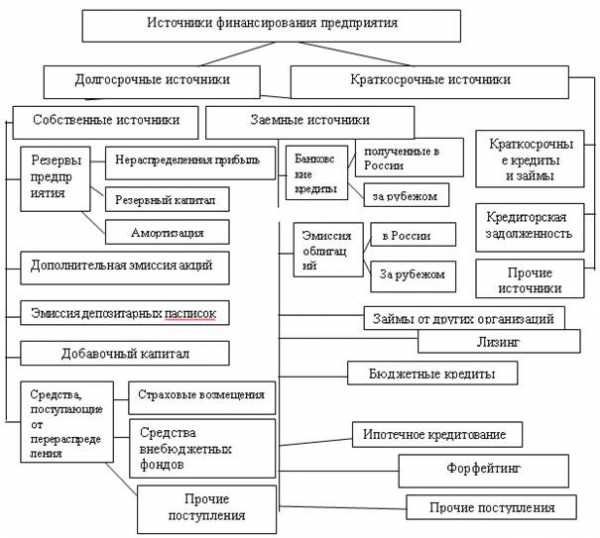

Какие источники финансирования являются собственными? Это финансовые ресурсы предприятия, которые в зависимости от способа образования, бывают внутренними и внешними (привлечёнными). К собственным источникам финансирования относятся:

| Внутреннее финансирование | Внешнее финансирование |

|---|---|

| Прибыль предприятия | Уставной капитал |

| Амортизация | Средства государства |

| Кредиторская задолженность | Средства граждан |

| Устойчивые пассивы | Средства финансово-кредитных организаций |

| Резервы будущих платежей и расходов | Средства нефинансовых организаций |

| Предстоящие доходы | Целевое финансирование |

| Средства учредителей и участников |

Внутреннее финансирование производится путём использования финансовых ресурсов, образующихся в результате финансово-хозяйственного функционирования организации. Внешнее финансирование отличает то, что привлекаемые денежные средства поступают извне. Источниками служат учредители, государство, банки, физические лица и различные нефинансовые организации.

Что относится к основным источникам финансирования организации? Основным источником финансирования является собственный капитал предприятия, который включает в себя:

- уставной капитал;

- нераспределённая прибыль;

- фонды специального назначения;

- правительственные субсидии и безвозмездные поступления;

- прочие резервы.

Со временем собственными источниками финансирования служат:

- чистая прибыль предприятия;

- амортизационные отчисления;

- сдача в аренду или продажа неиспользуемых активов.

Достоинства и недостатки реинвестирования собственной прибыли:

| Достоинства | Недостатки |

|---|---|

| Простота и возможность привлечения | Изменяющийся и ограниченный объём |

| Отсутствие трат от привлечения средств из внешних источников | Сложное прогнозирование |

| Контроль собственников за деятельностью предприятия | Отвлечение средств из оборота |

| Финансовая устойчивость организации и широкие возможности для привлечения финансов извне | Зависимость от внешних факторов, которые не поддаются контролю менеджмента (изменение спроса и цен, конъюнктура рынка, период экономического цикла и т.п.) |

Прибыль предприятия

Любое предприятие стремится к получению максимальной прибыли. Основное влияние на прибыль оказывают объёмы производства (реализация продукции) и стоимость выпускаемой продукции. Чистой прибылью называется разница между доходами организации и расходами на производство. Это основной показатель любого бизнеса, отражающий рентабельность.

Размеры прибыли определяются особенностями работы организации, среди которых себестоимость производства, уровень продаж, количество налогов, сборов и прочих обязательных платежей. Данный показатель учитывается в результате всех операций предприятия:

- реализация продукции;

- продажа имущества;

- финансовые сделки.

Прибыль, которая отражается в балансе компании – основа для многих решений управления предприятием:

- осуществление инвестиций;

- формирование резервных фондов;

- пополнение оборотного капитала.

Сумма чистой прибыли – показатель эффективности работы организации. В случае, если она увеличивается, значит, предприятие работает на данном этапе хорошо. Снижение показателей прибыли показывает, что возникли проблемы, которые требуют скорейшего решения. Финансирование роста производства может производиться за счёт нераспределённой прибыли. Чистая прибыль используется для следующих действий:

- выплаты дивидендов;

- пополнения валютного фонда организации;

- комбинирование этих решений.

Амортизационные отчисления

Амортизационные отчисления – перенос стоимости основных фондов в нормативный период их службы на себестоимость продукции. Амортизация также служит важным источником самофинансирования предприятия. Начисляется для возмещения трат на приобретение основных фондов, и предназначается для инвестирования замены основных фондов, выбывающих от физического или морального износа. Амортизационные отчисления зависят от стоимости основных фондов организации и поступают в составе финансовых средств за реализацию продуктов производства или услуг. Основное назначение этих средств – обеспечение не только простого, но и расширенного воспроизводства.

Преимуществом амортизации, как источника финансов, является то, что он имеется при любом финансовом положении и постоянно остаётся в распоряжении предприятия.

Величина амортизационных отчислений зависит от порядка её начисления и обычно определяется и регулируется государством. Когда метод расчёта этих начислений выбран, он должен быть зафиксирован учётной политикой организации и может применяться всё время использования объекта основных средств.

Величина амортизационных отчислений зависит от порядка её начисления и обычно определяется и регулируется государством. Когда метод расчёта этих начислений выбран, он должен быть зафиксирован учётной политикой организации и может применяться всё время использования объекта основных средств.

В начале эксплуатации инвестиционных объектов увеличивать амортизационные отчисления поможет использование ускоренных методов (уменьшаемый остаток, сумма чисел лет и др.), что будет способствовать увеличению объёмов самофинансирования. При определённых условиях грамотная амортизационная политика способствует высвобождению денежных средств, которые превышают расходы на осуществление инвестиции. Адекватная амортизация включает воспроизводство основных активов, политику в применении методов расчёта этих отчислений, подбор важнейших направлений их использования и другие факторы.

Кроме этого дополнительные средства для деятельности предприятия можно привлечь за счёт реализации или сдачи в аренду основных и оборотных активов, которые не используются. Подобные финансовые операции носят единовременный характер и не рассматриваются как регулярный источник средств.

Где отражаются источники происхождения ресурсов фирмы? Все финансовые ресурсы отражаются в разделе пассива баланса предприятия.

Привлечённые и заёмные источники собственных средств

Несмотря на все плюсы собственных источников финансирования, обычно их бывает недостаточно для расширения производства, внедрения новых технологий, реализации инвестиций и так далее. Поэтому собственные средства дополнительно привлекаются из внешних источников. К достоинствам внешних источников финансирования можно отнести:

- существенные объёмы капиталовложений;

- возможность повышения эффективности производства;

- независимый контроль за использованием инвестиций.

Недостатки внешних источников финансирования:

- длительность и сложность привлечения и оформления;

- выплата процентов, дивидендов;

- риск неплатёжеспособности и банкротства;

- вероятность потери собственности и управления производством.

Основа финансовой деятельности организации – формирование и использование различных денежных фондов. Через эти фонды обеспечивается необходимыми денежными средствами производственная деятельность предприятия, а также расширяется производство, осваивается и внедряется новая техника, производятся расчёты с бюджетом и банками.

Видео по теме

Различают несколько источников внешнего финансирования, все денежные фонды предприятий подразделяются на следующие группы:

- заёмные средства – кредиты банковских и коммерческих учреждений, факторинг, лизинг, кредиторская задолженность;

- привлечённые средства – потребительские фонды, расчёты по дивидендам, предстоящие доходы, резервы будущих расходов и платежей;

- оперативные денежные средства – фонд заработной платы, фонд для выплаты дивидендов, бюджетные платежи, прочее.

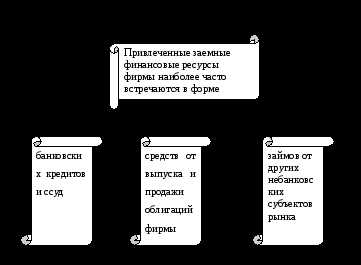

Заёмные – это средства, направленные для финансирования инвестиций на условиях займа на какой-либо срок, которые возвращаются с выплатой процентов. Подобные средства включают в себя деньги, полученные от выпуска облигаций, а также кредиты банков, организаций и государства.

Привлечённые – это средства, предоставленные на длительной основе, по которым осуществляются выплаты владельцам этих средств дохода (проценты, дивиденды). К ним относятся доходы от эмиссии ценных бумаг, дополнительные доли в уставный капитал, государственное финансирование и прочее.

Плюсы и минусы заёмных и привлечённых источников финансирования:

| Плюсы | Минусы |

|---|---|

| Кредиты банковских учреждений | |

| Капитал не разбавляется (не дробится) | Высокая цена капитала |

| Снижается налогооблагаемая база, так как проценты по займу относятся на себестоимость продукции | Сложное и длительное привлечение и оформление |

| Вероятность возникновения эффекта кредитного рычага | Увеличение рисков неплатёжеспособности или банкротства организации |

| Возможность требований дополнительного обеспечения (залога или гарантии) | |

| Лизинг | |

| Капитал не разбавляется (не дробится) | В состав продукции получателя лизинга не входит амортизация (компенсируется чистой прибылью) |

| Плата за имущество в рассрочку | Лизинговые платежи обычно превышают проценты банка |

| Качественность оборудования проверяется до выплаты полной его стоимости | Разбавляет акционерный капитал |

| Невыплаты платежей за лизинг не ведут к банкротству организации | |

| Эмиссия акций | |

| Не изменяется размер долга | Разбавляет акционерный капитал |

| Выплачивать дивиденды по обычным акциям не обязательно | Повышенные трансакционные расходы размещения и эмиссии |

| Капитал привлекается без обязательств по возврату и на неопределённый период времени | Эмиссия регламентируется органами управления рынком акций |

| Значительный размер капиталовложений | Вероятность потери управления предприятием |

| Невыплата дивидендов не грозит банкротством | Вероятность утери контроля над собственностью |

| Дополнительное обеспечение (гарантии) не требуется | |

| Выпуск облигаций | |

| Привлечение финансовых средств мелких инвесторов | Процентные ставки оплачиваются из чистой прибыли |

| Инвесторы не участвуют в работе предприятия | Отсутствует ликвидный вторичный рынок облигаций |

| Процентные ставки чаще всего фиксированные | Увеличение доли заёмного капитала и риск потери финансовой устойчивости организации |

| Выгоднее (дешевле), чем кредит банка | Большие расходы на эмиссию и размещение |

| Эмиссия регламентируется органами управления рынком акций | |

| Выпуск векселей | |

| Капитал не разбавляется (не дробится) | Низкая ликвидность |

| Несложная процедура выпуска | Ограничена возможность привлечения значительных сумм |

| Процентные ставки выплачиваются из прибыли | |

Владельцы предприятий, которые решают разместить ценные бумаги на фондовом рынке, ведут свой бизнес таким образом, чтобы минимизировать вероятные убытки от разбавления собственного пакета акций и не лишиться возможности управлять организацией. Многим крупным акционерам после публичного размещения ценных бумаг удаётся сохранить за собой контрольный пакет.

В общем, на сегодняшний день предприятиям для финансирования удобнее и выгоднее привлекать внешние займы, как более дешёвые, простые и эффективные способы привлечения капитала.

vfinansah.com

Помогите решить маленький тест по менеджменту

Wagner Питер… Просветленный (25523), закрыт 9 лет назад #Вопрос 1:

Какие из перечисленных ниже источников финансирования являются собственными?

(выберите один вариант решения)

1 накопленная прибыль.

2 кредиторская задолженность.

3 ни один ответ не верен

4 товарный кредит

#

Вопрос 2:

SWOT-анализ – это вид стратегического анализа, который позволяет оценить

(выберите один вариант решения)

1Слабые и сильные стороны организации, возможности для ее развития и угрозы

2 Слабые и сильные стороны организации

3 Политические и экономические факторы, воздействующие на организацию

4 Силу конкуренции в отрасли

#

Вопрос 3:

Ключевые навыки членов успешной команды:

(выберите один или несколько вариантов решения)

2 презентационные навыки

3 навыки межличностных коммуникаций

4 навыки управления рисками

#

Вопрос 4:

Выберите пропущенный этап:

Формулирование стратегического видения и миссии организации → Постановка стратегических целей→Разработка стратегии→ …→Оценка деятельности, отслеживание изменений и корректировка стратегии

(выберите один вариант решения)

1 пересмотр стратегии

2 внедрение и реализация стратегии

3 аудит целей

4 анализ соответствия стратегии корпоративной культуре

#

Вопрос 5:

Какой параметр является определяющим при выборе маркетинговых/рыночных стратегий организации?

(выберите один вариант решения)

1 жизненный цикл товара

2 рыночные условия функционирования компании

3 новизна рынка и предлагаемых компанией товаров

4 все ответы верны

Остальные ответы

Похожие вопросы

Также спрашивают

otvet.mail.ru

Собственные источники финансирования предпринимательской деятельности

Предпринимательская деятельность — это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном порядке.

Собственные источники формируются в процессе хозяйственной деятельности и играют значительную роль в жизни любого предприятия, поскольку определяют его способность к самофинансированию. Очевидно, что предприятие, способное полностью или в значительной степени покрывать свои финансовые потребности за счет собственных источников, получает значительные конкурентные преимущества и благоприятные возможности для роста за счет уменьшения издержек по привлечению дополнительного капитала и снижения рисков.\

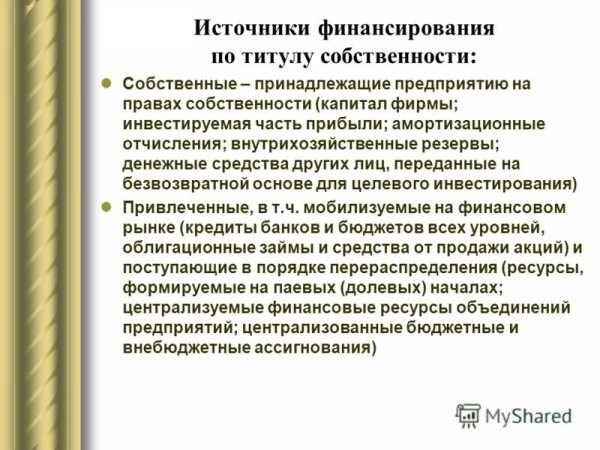

Основной источник — это собственный капитал предприятия. Он включает в себя: уставный, добавочный, резервный капитал, нераспределенная прибыль, фонды специального назначения, безвозмездные поступления и правительственные субсидии, и прочие резервы.

В дальнейшем собственными источниками финансирования являются чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов и др.

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное использование прибыли предполагает учет таких факторов, как планы дальнейшего развития предприятия, а также соблюдение интересов собственников, инвесторов и работников. В общем случае чем больше прибыли направляется на расширение хозяйственной деятельности, тем меньше потребность в дополнительном финансировании.

Еще одним важнейшим источником самофинансирования предприятий служат амортизационные отчисления. Они относятся на затраты предприятия, отражая износ основных и нематериальных активов, и поступают в составе денежных средств за реализованные продукты и услуги. Их основное назначение — обеспечивать не только простое, но и расширенное воспроизводство.

Также привлечь дополнительные финансовые ресурсы в хозяйственный оборот можно за счет продажи или сдачи в аренду неиспользуемых основных и оборотных активов. Вместе с тем такие операции носят разовый характер и не могут рассматриваться в качестве регулярного источника денежных средств.

Несмотря на преимущества собственных источников финансирования, их объемы, как правило, недостаточны для расширения масштабов хозяйственной деятельности, реализации инвестиционных проектов, внедрения новых технологий и т. д. В этой связи возникает необходимость дополнительного привлечения собственных средств из внешних источников.

С уважением Молодой аналитик

humeur.ru

Внутренние и внешние источники финансирования

Содержание материала

Внешние и внутренние источники финансирования

Финансы предприятия – это сумма всех средств, как внутренних, так и внешних, которые находятся в полном пользовании компании и используются ей как средство исполнения долговых обязательств, направлены на текущие расходы и на расширения предприятия.

Когда деньги присутствуют в необходимом количестве, эффективно используются – это является залогом успешного бизнеса, его стабильность, ликвидность и платежеспособность.

Проблема того, чтобы выбрать самый правильный и лучший источник получения финансов для функционирования предприятия привлекает все больше и больше внимания со стороны собственников бизнеса.

Источник финансирования – это стабильные, функциональные пути получения денежных средств и перечень субъектов экономики, которые могут такие средства предоставить. Важно подобрать самый выгодный источник финансов, которые бы подходил под конкретно взятый проект и приносил наибольшие дивиденды.

Финансирование подразделяется на следующие типы:

- Внутренние источники получения средств;

- Внешние источники;

- Смешанный тип.

Внешние и внутренние источники финансирования

Внутренние источники

Внутренние источники финансирования

Первыми и ключевыми источниками получения финансов для деятельности предприятия можно считать собственные средства организации. Они содержат в себе:

- Начальный капитал

- Финансы, накопленные за время работы предприятия, сформировавшиеся внутренние резервные фонды

- Иные инвестиции частных, юридических лиц

Капитал предприятия образуется на старте создания организации, когда формируется его начальный капитал – совокупные денежные средства основателей бизнеса, вложенные в имущество фирмы, чтобы обеспечить необходимый деятельный размах. Такой капитал так же называется уставным и без него фирма не сможет быть не только создана, но и полноценно функционировать в дальнейшем.

Пути образования такого капитала зависят от той правовой формы организации, которую избрали учредители. Однако, не зависимо от этого, все вложения, сделанные в уставной капитал, далее считаются собственностью предприятия, и вкладчик не может предъявить права на них. Так, в ситуации, когда фирма ликвидируется либо же инвестор хочет выйти из состава учредителей, ему компенсируется лишь его доля из оставшегося имущества, и не возвращаются вложенные активы.

Куда же идут эти средства? Это сырье, заработная плата работникам, энергетические ресурсы, все, что нужно для производства товаров и услуг, запрошенных потребителем. Он, в свою очередь, оплачивает конечный продукт, после чего вложенные средства возвращаются на счета фирмы. Далее вычитаются средства на нужды организации, и остаточные деньги считаются прибылью организации.

Размер прибыли связан с выполнением некоторых условий, ключевым из которых считается отношение доходов и расходов. Однако, законодательная база содержит некоторые процедуры, регулирующие прибыль, например порядок оценок амортизации актива и вложений в уставные средства.

Прибыль

Итак, прибыль – это первостепенный ресурс для денежного резерва. Такие фонды нужны для покрытия внезапной потери или убытка, они предоставляют определенную страховку от непредвиденных обстоятельств. Как формировать резерв определяют нормативные и уставные акты предприятия, а так же его организационно-правовая форма.

Накопительные и социальные фонды базируются на прибыли и инвестируются в: заработную плату, выплачиваемую сверх установленной, премии, материальная помощь, компенсацию оплаты жилья, обедов, транспорта, полисов ДМС для сотрудников.

Кроме подобных резервов, к капиталу предприятия можно отнести и добавочный капитал. Его образование происходит из различных источников, как то:

- Доход от выпущенных предприятием и проданных за высокую цену акций;

- Средства, появившиеся вследствие переоценки собственного имущества предприятия;

- Разница курсов валют;

Добавочный капитал может быть использован как средства для роста уставного капитала; погашение задолженности и денежных потерь в течение календарного года; распределен между собственниками организации.

Амортизационный фонд так же относится к внутренним источникам финансирования предприятия. Он является денежным выражением износа средств и имущественных активов и считается ресурсов для финансирования как обычного, так и расширенного производства.

Как к внешним, так и к внутренним источникам можно так же отнести целевые капиталовложения из бюджета, от вышестоящих лиц и компаний. Особенно выделяются субсидии и субвенции.

Первое – это средства из бюджета, выданные второму лицу на правах долевого финансирования.

Второе – предоставленные бюджетные средства на конкретный целевой расход, без необходимости их возвращать.

Главная черта целевой поддержки в том, что такие деньги могут использоваться только по конкретно указанным направлениям и в соответствии с сопутствующей документацией. Такие средства становятся частью капитала организации.

Внешние источники

Внешние источники финансирования

Для полноценного функционирования предприятия недостаточно собственных средств. На это есть несколько причин, например, сроки погашения задолженностей, как правило, отличаются от поступления средств от продаж. Кроме того, средства могут быть отправлены не своевременно, а так же случаются различные форс-мажоры. Сюда же относится инфляция (когда обесценившиеся средства не могут покрыть стоимость необходимых ресурсов для продолжения процесса производства), рост самого предприятия, создание филиалов и/или дочерних предприятий. В таких ситуациях предприятие обращается к внешним источникам получения средств.

Заемные средства считаются пассивом и делятся на краткосрочные и долгосрочные, что связано со сроками погашения. Последние, в свою очередь, делятся на кредиты (срок погашения от года и больше) и иные пассивы. Краткосрочный пассив включает в себя займы сроком менее чем на 12 месяцев и задолженности по кредитам поставщиков, подрядчиков и т.д.

Одним из важнейших внешних источников финансирования считается кредит, выданный банковским учреждением. Ранее, высокие процентные ставки не давали возможности многим организациям использовать кредитование, как источник получения средств, так как им это было не по средствам. Однако, в настоящий момент, этот способ стал доступен компаниям. Иностранные банковские учреждения, в частности, предлагают более низкие проценты и варианты сроков погашения кредита, что составляет серьезную конкуренцию российским банкам.

Кредитование — один из источников финансирования

Следует иметь в виду, что кредиты могут быть выданы только лицензированными финансовыми учреждениями.

При получении кредита между получателем и банком устанавливаются договорные отношения. Договор, или банковский контракт, узаконивают процесс, закрепляет все нюансы и, как правило, имеет стандартную форму.

В противовес кредиту как внешнему источнику финансирования, в последнее время, выступает лизинг. Лизинг – это форма аренды практически любого оборудования или техники, в которой может быть предусмотрен и переход права собственности. Иногда, при заключении лизингового договора можно договориться о более выгодных условиях. С «лизиг-компанией» всегда можно обговорить удобные предприятию сроки гашения лизинга, лизинг требует меньше документов для оформления, а следовательно занимает меньше времени, чем кредит.

Кроме различных форм кредитных обязательств, следует упомянуть государственные программы спонсорства. Такие программы государство реализует в тех секторах, которые представляют для него интерес. Однако, у такого рода финансирования есть определенные сложности, например предприятие должно подходить под программу по указанным параметрам, что бывает затруднительно из-за их обширного перечня.

Ценные бумаги — так же своеобразный способ внешнего финансирования организации. Таким образом можно привлечь крупных капиталистов, а так же фирма получит, возможно небольшой, но гарантированный доход. Таким образом, рассчитывать на эмиссию акций, как на постоянный и основной источник дохода, не приходится, но он точно поможет установить отношения с компаниями, чьи инвестиции и опыт может быть полезен фирме.

Плюсы и минусы внешних и внутренних источников

Внешние и внутренние источники финансирования: плюсы и минусы

Внутренние источники, плюсы

- Легкая схема привлечения средств, отсутствие необходимости в дополнительных разрешениях других сторон

- Нет никаких дополнительных выплат по процентам

Минусы

- Ограниченность в количестве средств, отсюда меньшие возможности для расширения, инвестиций

- Нет прироста средств на инвестируемые денежные ресурсы за счет займов

Внешние источники, плюсы

- Неограниченность в количестве полученных средств

- Увеличение потенциала компании при модернизации его технической базы, его развития, рост

- Отсюда увеличивающаяся прибыль и подъем рентабельности в целом

Минусы

- Чем больше у организации кредитных обязательств, тем меньше ее финансовая устойчивость, выше риск банкротства

- Выплаты процентов по кредитам снижают совокупную прибыль

- Получение внешнего источника финансирования сопряжено с различными бюрократическими трудностями и с удовлетворением условий, установленных банком.

bank-explorer.ru

6. Собственные источники финансирования инвестиционного проекта.

Под собственными инвестициями понимаются средства юридических и физических лиц, направляемые на финансирование на условиях участия в прибыли. К собственным источникам инвестиций относятся: реинвестируемая часть чистой прибыли, амортизационные отчисления, страховые возмещения убытков и др. Рассмотрим основные источники собственного финансирования инвестиционных ресурсов.

Уставный капитал — сумма средств, предоставленных собственниками для обеспечения уставной деятельности предприятия. Его содержание зависит от организационно-правовой формы предприятия.

Уставный капитал выступает основным и, как правило, единственным источником финансирования на момент создания коммерческой организации. Его величина объявляется предприятиями, а изменение размера уставного капитала допускается в порядке, предусмотренном действующим законодательством и учредительными документами. Уставный капитал организации определяет минимальный размер ее имущества, гарантирующий интересы кредиторов.

Добавочный капитал как источник средств предприятия отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев. Он также может включать сумму превышения фактической цены размещения акций над их номинальной стоимостью (эмиссионный доход акционерного общества).

Резервный капитал может создаваться на предприятии либо в обязательном порядке, либо в том случае, если это предусмотрено в учредительных документах. Создание резервных фондов обязательно для открытых акционерных обществ и предприятий с иностранным капиталом.

Чистая прибыль — средства, остающиеся у предприятия после выплаты всех обязательных платежей. Чистая прибыль, направляемая на инвестирование, может либо аккумулироваться в фонде накопления (или других фондах аналогичного назначения), либо реинвестироваться в активы предприятия как нераспределенный остаток прибыли.

Амортизационные отчисления. Амортизация — процесс переноса стоимости основных фондов в течение нормативного срока их службы на себестоимость выпускаемой продукции. Начисление амортизации осуществляется для возмещения затрат на приобретение основных фондов, и соответственно амортизационные отчисления предназначены для инвестирования замещения основных фондов, выбывших вследствие физического и морального износа. Величина накопленной амортизации зависит от стоимости основных фондов предприятия и применяемых методов начисления амортизационных отчислений. Амортизационные отчисления на предприятии должны использоваться на финансирование капитальных вложений.

В зависимости от способа формирования собственные источники финансирования предприятия делятся на внутренние и внешние (привлеченные). Основными внутренними источниками финансирования любого предприятия являются чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов и др. Однако их объемы, как правило, недостаточны для расширения масштабов деятельности, реализации проектов, внедрения новых технологий и т. д. Поэтому возникает необходимость привлечения собственных средств из внешних источников.

К собственным источникам относятся все внутренние источники и эмиссия акций (внешний источник), остальные источники — заемные средства. Соотношение собственных и заемных источников формирует структуру финансирования инвестиций и зависит от таких факторов, как развитость финансового рынка, техническая сложность и продолжительность реализации проекта, сложившаяся практика реализации проектов на предприятии, уровень финансовой устойчивости предприятия и др.

Выбор источников финансирования инвестиций должен быть ориентирован на оптимизацию их структуры. При этом следует учитывать достоинства и недостатки каждой группы источников финансирования (табл. 12.2).

studfiles.net

ИСТОЧНИКИ ФИНАНСИРОВАНИЯ ФИРМЫ: Основные особенности

Все источники финансирования в бизнесе можно разделить на внутренние и внешние. Финансирование из внутренних источников. Внутренне финансирования – это мобилизация собственных финансовых ресурсов, которые образуются в процессе деятельности предприятия. Финансирование из привлеченных средств. На рисунке ниже представлена систематизация основных источников финансирования предприятия.

Все источники финансирования в бизнесе можно разделить на внутренние и внешние. Финансирование из внутренних источников. Внутренне финансирования – это мобилизация собственных финансовых ресурсов, которые образуются в процессе деятельности предприятия. Финансирование из привлеченных средств. На рисунке ниже представлена систематизация основных источников финансирования предприятия.

Примером таких источников могут служить чистая прибыль, амортизация, кредиторская задолженность, резервы предстоящих расходов и платежей, доходы будущих периодов. Внутренние источники предприятия (чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов). Недостатком данного вида финансирования предприятия является не всегда возможное его применение на практике.

Источники финансирования: определение, классификация

Остается финансирование из заемных средств, при котором встает выбор между лизингом и кредитом. Эта форма финансирования является наиболее распространенной. При лизинге предприятие может рассчитывать поступление своих доходов и выработать с лизингодателем соответствующую удобную для него схему финансирования. Погашение может осуществляться из средств, поступающих от реализации продукции, которая произведена на оборудовании, взятом в лизинг.

В-третьих, от объема реализации продукции — «К». Можно добиться роста прибыли, не меняя цену и себестоимость единицы продукта, но увеличив объем производства и реализации товаров. Возможно, это и будет полезно для бизнеса, но следует помнить, что деньги, вложенные в запасы, выпадают из оборота на время хранения товаров и, следовательно, не приносят прибыли.

3.2 Продажа акций — тоже способ привлечь финансы извне, и это очень важный источник финансирования, так как у фирмы могут насчитываться сотни и тысячи акционеров. Такая страховка может послужить гарантией и для банка. Кредит — важный внешний источник финансирования деятельности фирм. Он играет очень большую роль в современном бизнесе.

Государство. Есть несколько форм государственного бюджетного финансирования. Государство выделяет средства предприятиям государственного сектора в виде прямых капитальных вложений. Это означает, что государству принадлежит и прибыль от их деятельности. Государство может также предоставлять фирмам свои средства в виде субсидий. Это — частичное финансирование деятельности фирм. Субсидии могут выдаваться и государственным, и частным фирмам.

1. Внутренние источники собственных средств

Еще одна форма государственного финансирования деятельности фирм — это государственный заказ. Государство заказывает фирме изготовление той или иной продукции и объявляет себя ее покупателем. Обеспечение развития фирмы включает в себя проведение финансирования различных хозяйственных операций.

Основными источниками внутреннего финансирования выступают: чистая прибыль, амортизация, задолженности кредиторов, различные резервы и доходы от продажи имущества. Внешнее финансирования – это использование средств для деятельности предприятия, которые получены от внешних контрагентов.

Субъектами внешнего финансирования могут выступать: финансово – кредитные организации, государство, юридические и физические лица и другие. В случае обновления основных средств, одним из ключевых этапов выступает выбор источника финансирования.

Обеспечение будущих расходов и платежей создаются по собственной инициативе предприятия. Эффект финансирования за счет обеспечения следующих платежей проявляется благодаря существования временного разрыва между моментом их формирования и использования. Источники заимствования капитала субъектами хозяйствования разнообразны.

Лизинг – это кредит, который выдаётся основными средствами, и который заключается составлениям лизингового соглашения. К особенным источникам внешнего финансирования относят финансирования за счет владельцев предприятия или продажи доли в компании.

Такое финансирования выступает приоритетным, так как в этом случае предприятие не является должников для внешних контрагентов. Источники финансирования — это функционирующие и ожидаемые каналы получения финансовых средств, а так же список экономических субъектов, которые могут предоставить эти финансовые средства.

Классификация финансовых ресурсов по источникам формирования

Смешанное (комплексное, комбинированное) финансирование. Реинвестирование прибыли — это наиболее приемлемая и относительно дешевая форма финансирования предприятия, расширяющего свою деятельность.

В России финансовые инвесторы представлены инвестиционными компаниям и фондами, фондами венчурных инвестиций. Проектное финансирование – совокупность мероприятий, направленных на привлечение денежных средств и иных материальных средств под активы и денежные потоки компании. Проектное финансирование – сравнительно молодой и перспективный комплексный финансовый инструмент, который отличается следующими особенностями.

Часто для получения и использования проектного финансирования создают отдельную так называемую проектную компанию. Источник возврата вложенных средств – прибыль от реализации инвестиционного проекта (обособленная от финансовых результатов деятельности инициаторов проектов).

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное использование прибыли предполагает учет таких факторов, как планы дальнейшего развития предприятия, а также соблюдение интересов собственников, инвесторов и работников. Величина нераспределенной прибыли зависит от рентабельности хозяйственных операций, а также от принятой на предприятии политики в отношении выплат собственникам (дивидендная политика).

Источники финансирования — это финансовые ресурсы, используемые для покупки активов и совершения операций. Внутренними источниками являются собственные средства предприятия – прибыль и амортизационные отчисления. При этом важен выбор источника финансирования указанного переоснащения.

kwakret.ru

1.2.Основные источники финансовых ресурсов предприятия.

Основным источником финансовых ресурсов действующего предприятия служат доходы (прибыль) от основной и других видов деятельности, внереализационных операций. Он также формируется за счет устойчивых пассивов, различных целевых поступлений, паевых и иных взносов членов трудового коллектива. К устойчивым пассивам относят уставный, резервный и другие капиталы, долгосрочные займы и постоянно находящуюся в обороте предприятия кредиторскую задолженность.

Таблица 1

Структура источников финансирования предприятия

Виды финансирования | Внешнее финансирование | Внутреннее финансирование | |

Финансирование на основе собственного капитала | 1. Финансирование на основе вкладов и долевого участия (например, выпуск акций, привлечение новых пайщиков) | 2. Финансирование за счет прибыли после налогообложения (самофинансирование в узком смысле) | |

Финансирование на основе заемного капитала | 3. Кредитное финансирование (например, на основе займов, ссуд, банковских кредитов, кредитов поставщиков) | 4. Заемный капитал, формируемый на основе доходов от продаж — отчисления в резервные фонды (на пенсии, выплаты компенсаций, на уплату налогов) | |

Смешанное финансирование на основе собственного и заемного капитала | 5. Выпуск облигаций, которые можно обменять на акции, опционные займы, ссуды на основе предоставления права участия в прибыли, выпуск привилегированных акций | 6. Особые позиции, содержащие часть резервов (т.е. не облагаемые пока налогом отчисления) | |

Источниками формирования финансовых ресурсов является совокупность источников удовлетворения дополнительной потребности в капитале на предстоящий период, обеспечивающем развитие предприятия.

Принципиально все источники финансовых ресурсов предприятия можно представить в виде следующей последовательности:

собственные финансовые ресурсы и внутрихозяйственные резервы,

заемные финансовые средства,

привлеченные финансовые средства.

Рис 1.

Собственные и привлеченные источники финансирования образуют собственный капитал предприятия. Суммы, привлеченные по этим источникам извне, как правило, не подлежат возврату. Инвесторы участвуют в доходах от реализации инвестиций на правах долевой собственности. Заемные источники финансирования образуют заемный капитал предприятия.3

Прежде всего, предприятие ориентируется на использование внутренних источников финансирования.

Рис 2.

Собственные внутренние средства включают:

уставный капитал,

добавочный капитал,

нераспределенную прибыль.

Организация уставного капитала, его эффективное использование, управление им — одна из главных и важнейших задач финансовой службы предприятия. Уставный капитал — основной источник собственных средств предприятия. Сумма уставного капитала акционерного общества отражает сумму выпущенных им акций, а государственного и муниципального предприятия — величину уставного капитала. Уставный капитал изменяется предприятием, как правило, по результатам его работы за год после внесения изменений в учредительные документы.

Увеличить (уменьшить) уставный капитал можно за счет выпуска в обращение дополнительных акций (или изъятия из обращения какого-то их количества), а также путем увеличения (уменьшения) номинала старых акций.

К добавочному капиталу относятся:

результаты переоценки основных фондов;

эмиссионный доход акционерного общества;

безвозмездно полученные денежные и материальные ценности на производственные цели;

ассигнования из бюджета на финансирование капитальных вложений;

средства на пополнение оборотных фондов.

Нераспределенная прибыль эта прибыль, полученная в определенном периоде и не направленная в процессе ее распределения на потребление собственниками и персоналом. Эта часть прибыли предназначена для капитализации, т.е. для реинвестирования в производство. По своему экономическому содержанию она является одной из форм резерва собственных финансовых ресурсов предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

К привлеченным средствам предприятий4 относят: средства, получаемые от размещения акций акционерного общества; паевые и иные взносы членов трудовых коллективов, граждан, юридических лиц в уставной фонд предприятия; средства, выделяемые вышестоящими холдинговыми и акционерными компаниями, государственные средства, предоставляемые на целевое инвестирование в виде дотаций, грантов и долевого участия; средства иностранных инвесторов в форме участия в уставном капитале совместных предприятий и прямых вложений международных организаций, государств, физических и юридических лиц.

Для покрытия потребности в основных и оборотных фондах в ряде случаев для предприятия становится необходимым привлечение заемного капитала. Такая потребность может возникнуть по независящим от предприятия причинам. Ими могут быть необязательность партнеров, чрезвычайные обстоятельства, реконструкция и техническое перевооружение производства, отсутствие достаточного стартового капитала, наличие сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и другие причины.

Таким образом, заемный капитал, заемные финансовые средства — это привлекаемые для финансирования развития предприятия на возвратной основе денежные средства и другое имущество. Основными видами заемного капитала являются: банковский кредит, финансовый лизинг, товарный (коммерческий) кредит, эмиссия облигаций и другие.

Заемный капитал по сроку подразделяется на:

Как правило, заемный капитал сроком до одного года относится к краткосрочному, а больше года — к долгосрочному. Вопрос о том, как финансировать те или иные активы предприятия — за счет краткосрочного или долгосрочного капитала необходимо обсуждать в каждом конкретном случае. Эффективность вложения заемного капитала определяется степенью отдачи основных или оборотных средств.

Рис 3.

По источникам финансирования заемный капитал подразделяется на:

банковский кредит;

размещение облигаций;

ссуды юридических лиц под долговые обязательства;

лизинг.

налоговый кредит

Долгосрочный банковский кредит, размещение облигаций и ссуды юридических лиц являются традиционными инструментами заемного финансирования.

Банковские кредиты предоставляются предприятию на основании кредитного договора, кредит предоставляется на условиях платности, срочности, возвратности под обеспечения: гарантии, залог недвижимости, залог других активов предприятия.

Многие предприятия, независимо от формы собственности, создаются с весьма ограниченным капиталом. Это практически не позволяет им в полном объеме осуществлять уставные виды деятельности за счет собственных средств и приводит к вовлечению ими в оборот значительных кредитных ресурсов.

Кредитуются не только крупные инвестиционные проекты, но и затраты на текущую деятельность: реконструкцию, расширение, переформирование производств, выкуп коллективом арендованной собственности и другие мероприятия.

Все предоставляемые в распоряжение инвестиционного проекта средства обладают стоимостью, т.е. за использование всех финансовых ресурсов надо платить вне зависимости от источника их получения. Плата за использование финансовых ресурсов производится лицу, предоставившему эти средства — инвестору в виде дивидендов для собственника предприятия (акционера), процентных отчислений для кредитора, который предоставил денежные ресурсы на определенное время. В последнем случае предусматривается возврат суммы инвестированных средств.

Учет и анализ платы за пользование финансовыми ресурсами является одним из основных при оценке экономической эффективности капитальных вложений.

Отметим две принципиально важные особенности платы за собственные финансовые ресурсы предприятия, накопленные предприятием в процессе своей деятельности, и привлеченные финансовые ресурсы, которые вложены в предприятие в виде финансовых инструментов собственности (акций). На первый взгляд может оказаться, что, если предприятие уже располагает некоторыми финансовыми ресурсами, то никому не надо платить за эти ресурсы. Это неправильная точка зрения. Дело в том, что имея финансовые ресурсы, предприятие всегда располагает возможностью инвестировать их, например, в какие-либо финансовые инструменты, и тем самым заработать на этом. Поэтому, минимальная стоимость этих ресурсов есть “заработок” предприятия от альтернативного способа вложения имеющихся в его распоряжении финансовых ресурсов. Таким образом, предприятие, решая вложить деньги в свой собственный инвестиционный проект, предполагает стоимость этого капитала как минимум равную стоимости альтернативного вложения денег.

Теперь рассмотрим плату собственникам предприятия. Эта плата не ограничивается дивидендами. Дело в том, что прибыль предприятия, оставшаяся в распоряжении собственников (после уплаты вознаграждения кредитному инвестору) распределяется на две части: первая часть выплачивается в виде дивидендов, а вторая часть реинвестируется в предприятие. И первое, и второе принадлежит, на самом деле, собственникам предприятия. Поэтому при исчислении стоимости собственного капитала необходимо руководствоваться следующими соображениями: вся денежная прибыль предприятия (чистый денежный поток), оставшаяся после уплаты кредитору причитающихся ему сумм, есть плата совокупному собственнику за предоставленные инвестиции, а не ограничиваться только дивидендными выплатами акционерам.

Различия между собственными и заемными средствами. Основное отличие между собственными и заемными финансовыми ресурсами заключается в том, что процентные платежи вычитаются до налогов, т.е. включаются в валовые издержки, в то время как дивиденды выплачиваются из прибыли.

Это обстоятельство служит источником дополнительной выгоды для предприятия, которая носит название «налогового щита».

Таким образом, кредитное финансирование более выгодно для предприятия, чем финансирование с помощью собственных финансовых средств. В то же время, кредитное финансирование для предприятия является более рисковым, так как проценты за кредит и основную часть долга ему нужно возвращать в любых условиях, вне зависимости от успеха деятельности предприятия. Ясно, что для инвестора такая форма вложения денег является менее рисковой, поскольку он в соответствии с законодательством в крайнем случае может получить свои деньги через суд. Предприятие, стремясь уменьшить свой риск, выпускает финансовые инструменты собственности (акции). Но как привлечь инвестора вкладывать деньги в эти инструменты, если долговые обязательства для него менее рискованные? Единственный путь — привлекать инвестора, обещая ему, а затем и обеспечивая, более высокую плату за привлечение принадлежащих ему финансовых ресурсов.

Финансовые ресурсы любого предприятия представляет собой совокупность собственных средств, заемных средств и привлеченных средств. Соотношение между собственными и заемными источниками средств служит одним из ключевых аналитических показателей, характеризующих степень риска инвестирования финансовых ресурсов в данное предприятие.

studfiles.net