Издержки затраты – Изучение понятий затраты, расходы, издержки » Буквы.Ру Научно-популярный портал

Издержки, затраты, расходы — экономическая сущность и различия

Управление любым предприятием руководителем любого ранга основывается на информации о ключевых показателях бизнеса.

На практике я часто встречалась с ситуацией, когда руководитель не понимал, почему денег на расчетном счете нет, а налог на прибыль надо платить — Какая прибыль, когда у нас куча невыплаченных кредитов? Бухгалтер говорит, что баланс убыточный, а плановый отдел утверждает, что план выполнен и получена прибыль. Кому верить этому руководителю? И почему разные финансовые службы считают прибыль по-разному?

Сегодня мы поговорим о таких показателях, как издержки, затраты и расходы. Идентичны ли эти показатели? — Нет. Каждый из них имеет собственный экономический смысл.

Дело в том, что при расчетах себестоимости, доходов, расходов бухгалтерский и налоговый учет основывается на различных нормативных документах. А управленческий учет вообще никак законодательно не регулируется. И чтобы получить достоверную управленческую информацию очень важно разобраться в терминах.

Мы постоянно оперируем терминами «затраты», «издержки», «расходы», не задумываясь о том, насколько различны эти понятия.

Давайте разбираться…

Издержки

Самое емкое понятие – издержки. Оно применяется, как правило, в управленческом учете.

Издержки – это совокупные траты организации, обусловленные потреблением различных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, денег) в процессе производства и реализации продукции (товаров, работ и услуг). Они включают в себя как явные (расчетные), так и вмененные (альтернативные) издержки.

Альтернативные (вмененные) издержки – это денежное выражение наилучшей упущенной возможности (максимальной упущенной выгоды) альтернативного использования материальных, трудовых и финансовых ресурсов, затраченных на производство данного вида продукции (работ, услуг). А вот что принять за максимально упущенную выгоду зависит от стратегических целей организации. Это может быть максимальная упущенная прибыль или максимально возможное поступление денежных средств, или максимальное увеличение объема производства и т. п.

Альтернативные издержки всегда рассчитываются применительно к выпуску конкретного вида продукции (работ, услуг) или к другой конкретной хозяйственной операции. Концепция альтернативных издержек широко применяется в практике управления финансами. Альтернативные издержки сопоставляются с альтернативными доходами. Составление многовариантных бизнес-планов для выбора наилучшего – практическое применение концепции альтернативных издержек.

Явные (расчетные) издержки в экономической литературе определяются иногда как «затраты», а иногда как «расходы». В чем разница?

Затраты

Затраты – это отвлечение денежных средств на приобретение активов (материальных ресурсов, основных средств), которые в будущем будут использованы в производстве или на погашение кредиторской задолженности. Однако организация может иметь и не производственные, но необходимые ей затраты. Например, затраты на содержание детских и спортивных сооружений, жилого фонда и т. д. Затраты всегда относятся к определенному интервалу времени – периоду (месяц, квартал, год), когда денежные средства будут потрачены. Для понятия затрат не важно, когда будут использованы приобретаемые активы, важно, когда они будут закуплены.

Затраты сопоставляются с поступлениями денежных средств, которые могут включать выручку от реализации продукции (товаров, работ или услуг), заемные средства или дебиторскую задолженность. В управленческом учете эти категории применяются для планирования и управления финансовыми потоками, недопущения кассовых разрывов.

Затраты могут быть текущими, обеспечивающими бесперебойное функционирование организации, и инвестиционными, рассчитанными на получение финансовых (или иных) результатов в будущем.

В бухгалтерском учете текущие затраты отражаются во втором разделе актива баланса «Оборотные активы», инвестиционные затраты – в первом разделе «Внеоборотные активы».

Если организация приобрела какие-то материалы, то деньги с расчетного счета списались, а материалы добавились в раздел «Оборотные активы». Организация затратила денежные средства на покупку оборотных активов, которые будут использованы в производстве в будущем.

Кроме затрат, во втором разделе актива баланса отражаются денежные средства, хранящиеся в банках и кассе организации, и дебиторская задолженность покупателей (неполученная в настоящее время сумма выручки от реализации продукции, поступление которой ожидается в будущем).

Для правильного «прочтения» баланса необходимо знать следующее.

- В балансе отражаются прошлые затраты. Когда бы ни были приобретены материалы, если они не израсходованы на уже реализованную продукцию, они будут числиться на балансе.

- Затраты определяются в ценах на момент приобретения. Реальная стоимость активов, так называемая ликвидационная стоимость (стоимость по которой их в настоящий момент можно продать), может отличаться от балансовой в сторону как повышения, так и понижения.

- Дебиторская задолженность может возникнуть по двум основаниям: а) покупатель не заплатил организации за проданную ему продукцию или б) организация выплатила аванс под поставку материалов (работ, услуг). В первом случае сумма задолженности рассматривается как планируемые поступления денежных средств, а во втором – как денежные затраты организации.

При планировании денежных потоков большое значение имеет информация о кредиторской задолженности, содержащаяся в пятом разделе (пассив) баланса «Краткосрочные обязательства». Это наши обязательства поставщикам и кредитным организациям. Это та сумма денег, которую нам необходимо выплатить в самое ближайшее время.

Для анализа денежных потоков целесообразно использовать Отчет о движениях денежных средств, в котором зафиксированы все платежи и поступления денег за отчетный период.

Расходы

Для целей исчисления налога на прибыль в Налоговом кодексе РФ существует понятие расходов. Оно также определено в Положении по бухгалтерскому учету «Расходы организации» (ПБУ 10/99).

В общем, и в налоговом, и в бухгалтерском, и в управленческом учете под расходами понимается стоимость активов израсходованных на выпуск реализованной продукции (работ, услуг). При этом сумма активов (затрат), отраженная в балансе, уменьшается, затраты переходят в разряд расходов (переносятся на расходы). В бухгалтерском учете расходы отражаются в Отчете о финансовых результатах, в налоговом учете – в налоговой декларации по налогу на прибыль.

Однако правила признания конкретных расходов в бухгалтерском и налоговом законодательстве различны. Порядок признания расходов различен и для организаций, применяющих различные системы налогообложения. Поэтому сумма расходов, отраженная в Отчете о финансовых результатах и налоговой декларации не всегда совпадают.

В следующий раз мы рассмотрим понятия бухгалтерской и налоговой прибыли, которые тоже, как правило, различаются.

Чем отличаются издержки от затрат

Чтобы произвести определенный вид продукции, необходимо понести некоторый объем расходов, как финансовой, материальной, так и трудовой направленности. Их мы зачастую называем издержками или затратами, подразумевая одну и ту же статью расходов. Является ли правильным такой подход, или все же издержки и затраты – это разные экономические категории? Разберемся в этом вопросе более тщательно.

Определение

Затраты представляют собой денежное выражение тех расходов, которые понесло предприятие при изготовлении своей продукции и ее последующей реализации – будь то материалы и полуфабрикаты, топливо, электроэнергия, время, денежные средства, трудовые ресурсы.

Издержки охватывают более широкий сектор, поскольку включают в себя все расходы, которые имеются у предприятия при осуществлении процесса производства и реализации. Издержки могут относиться к какому-то определенному процессу или стадии, а могут быть полными при расчете за весь цикл обращения.

к содержанию ↑Сравнение

Затраты – понятие более узкое, поскольку связано с направленностью производимых расходов. Они могут быть финансовыми, если предприятие оплачивает услуги сторонних организаций, кредит и проценты по нему или аренду помещений; трудовыми, когда производится оплата труда сотрудников; и материальными – при непосредственном использовании материалов, полуфабрикатов и комплектующих, тары и тарных материалов и иных запасов. Затраты всегда указываются в денежном выражении, тем самым предоставляя великолепную возможность сопоставлять неравные показатели.

Издержки являются понятием более широким, поскольку охватывают разные статьи затрат в рамках одного периода – года, производственного цикла, отдельной стадии производства. Это означает, что издержки суммируют то количество затрат, которое было произведено, а потому они также исчисляются в денежном выражении. Также затраты могут подразделяться по стадиям жизненного цикла продукции, например, стадия производства, стадия хранения, стадия сбыта или реализации.

к содержанию ↑Выводы TheDifference.ru

- Затраты – понятие более узкое, чем издержки.

- Издержки включают в себя затраты, но никак не наоборот.

- Затраты подразделяются в зависимости от направленности расходования ресурсов – материальные, финансовые, трудовые, а издержки связаны с определенным периодом или стадией производства и реализации товара.

thedifference.ru

Затраты, расходы, издержки

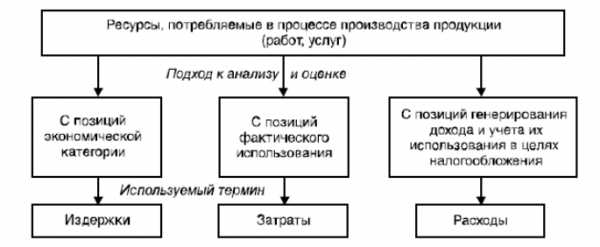

Существуют такие категории в экономике как затраты, расходы, издержки предприятия. Уже много десятилетий экономисты, бухгалтера, статисты, налоговики спорят о конкретном значении каждой из них, различиях между ними и тождественности.

Рисунок 1.

Определение 1

Затраты – это оценка стоимости в денежном эквиваленте материальных, трудовых, финансовых, информационных, природных и прочих видов ресурсов на производство и реализацию продукции за обозначенный период времени. Затраты характеризуются:

- денежной оценкой ресурсов, то есть обеспечивать принцип измерения ресурсов;

- целевой установкой, то есть должны быть связаны с производством и реализацией продукции в целом или со стадией этого процесса;

- определенным периодом времени, то есть затраты должны относится на продукцию за данный период времени.

Замечание 1

Следует отметить, что если затраты не вовлечены в производственный процесс и не списаны или списаны частично на выпущенную продукцию, то затраты превращаются в запасы сырья или материалов, запасы незавершенного производства, запасы готовой продукции и прочие. Таким образом затратам присуща запасоемкость и они относятся к активам предприятия.

Понятие «расходы» определено в ПБУ и Налоговом кодексе РФ. Согласно ПБУ расходами предприятия признается уменьшение экономических выгод связанное с выбытием активов, в частности денежных средств или иного имущества и возникновение обязательств, которые приводят к уменьшению капитала предприятия. Существуют определенные условия для возможности признания расходов в бухгалтерском учете и отчете о прибылях и убытках.

Согласно Налоговому кодексу РФ, расходы — это обоснованные и подтвержденные документально затраты, понесенные налогоплательщиками. Обоснованными расходами считаются экономически целесообразные затраты, оцененные в денежной форме. Подтвержденными документально расходами считаются затраты, которые подтверждены документами, оформленными в соответствии с требованиями российского законодательства. К расходам относятся любые затраты, произведенные для осуществления хозяйственной деятельности, направленной на получение доходов. Классификация расходов для целей налогового и бухгалтерского учета значительно различается.

Определение 2

Таким образом, расходы — это затраты определенного промежутка времени, подтвержденные документально, экономически обоснованные и перенесшие свою стоимость полностью на реализованную за указанный период продукцию. Расходы, в отличие от затрат, не могут находиться в состоянии запасоемкости, не относятся к активам предприятия. Расходы отражаются при расчете прибыли компании в отчете о прибылях и убытках. «Затраты» шире понятия «расходы», но при определенных условиях данные понятия могут совпадать.

Понятие «издержки» применяется в теории экономики и практике в качестве понятия «затраты» в части производства продукции, работ или услуг. В некоторых источниках понятия «затраты на производство» и «издержки производства» рассматриваются как равнозначные, но это не совсем так. Понятие «издержки» шире определения «затраты». Издержки представляют собой совокупность различных затрат на производство и продажу продукции. К издержкам производства можно отнести затраты материальных, финансовых, трудовых и прочих видов ресурсов на производство и продажу выпущенной продукции. Издержки, также включают особые виды затрат: социальные отчисления, гарантийный ремонт, потери от брака и прочее. Понятия «затраты на производство» и «издержки производства» могут совпадать и рассматриваться как идентичные только при определенных условиях.

Рисунок 2.

Определение 3

В методических рекомендациях по бухгалтерскому учету затрат на производстве и калькуляции себестоимости дано такое определение издержек: «Издержки – совокупность всех затрат экономических ресурсов в денежной форме в процессе кругооборота хозяйственных средств».

Этот же документ определяет классификацию издержек:

- издержки производства, включающие стоимостное выражение потребленных ресурсов в производстве;

- издержки обращения, связанные с приобретением материально-производственных ресурсов и реализацией готовой;.

- экономические издержки, включающие калькулируемые и альтернативные издержки;

- альтернативные издержки, представляющие собой упущенную выгоду от альтернативного использования оборотных средств организации.

- бухгалтерские издержки – затраты в денежном выражении по использованию производственных факторов, в результате использования которых реализуется процесс производства и реализации продукции.

В бухгалтерском учете, согласно ПБУ, расходы организации подразделяются следующим образом:

- расходы по обычным видам деятельности;

- прочие расходы, включая операционные, внереализационные и чрезвычайные расходы.

При формировании расходов по обычным видам деятельности обеспечивается их группировка по элементам, являющаяся единой и обязательной для всех компаний:

- материальные затраты;

- затраты на оплату труда;

- социальные отчисления;

- амортизация;

- прочие затраты.

Состав расходов, которые учитываются в налогообложении, отличается от расходов, признаваемых в бухгалтерском учете. В налоговом учете все расходы подразделяются на следующие категории:

расходы, связанные с производством и реализацией продукции:

- материальные расходы,

- расходы на оплату труда,

- суммы начисленной амортизации,

- прочие расходы;

внереализационные расходы, без выделения операционных и чрезвычайных расходов.

В Налоговом кодексе РФ обозначен перечень затрат, относящихся к расходам, связанным с производством и реализацией продукции. К прочим расходам, в частности относятся: представительские расходы и расходы на все виды рекламы. Налоговый кодекс РФ предусматривает выделение не пяти, как в бухгалтерском учете, а четырех элементов затрат. Отчисления на социальные нужды, не выделяется в налоговом учете отдельно, а входит в состав «Расходов на оплату труда» и «Прочих расходов» в зависимости от учетной политики организации.

spravochnick.ru

ИЗДЕРЖКИ, ЗАТРАТЫ — это… Что такое ИЗДЕРЖКИ, ЗАТРАТЫ?

- ИЗДЕРЖКИ, ЗАТРАТЫ

- ИЗДЕРЖКИ, ЗАТРАТЫ

- (cost) Стоимость используемых ресурсов, необходимых для производства какого-либо товара или услуги. Издержки измеряются в натуральном или стоимостном, как правило, денежном, исчислении. Альтернативные издержки измеряют стоимость продукции, от которой отказались ради производства данного товара. Общая стоимость включает в себя постоянные или накладные расходы и переменные издержки. Постоянные затраты существуют в производстве любой продукции; например, арендные платежи за здания и сооружения и оплата труда менеджера.

Невозвратными являются постоянные затраты, которые невозможно возместить, даже если предприятие полностью прекратит свою деятельность; например, затраты на закладку шахты или прорытие канала. Переменные издержки зависят от объема производства; к ним относятся затраты на рабочую силу, топливо, сырье и материалы. В тех случаях, когда есть возможность отнести издержки на конкретные продукты, средняя стоимость продукта равна общей стоимости, деленной на число произведенных единиц данного продукта. Предельными, или приростными, издержками называются увеличение переменных издержек при увеличении объема производства на одну единицу. Кривые средней стоимости и предельных издержек показывают, каково значение этих показателей при различных объемах производства. Издержки могут рассматриваться в краткосрочной и долгосрочной перспективе. В долгосрочной перспективе используемые ресурсы претерпевают больше изменений, чем в краткосрочной, поэтому значительная часть издержек становится переменной, меньшая – постоянной. Общественные издержки включают в себя внешние издержки предприятия, такие, как стоимость ущерба от загрязнения атмосферы, шума и загрязнения рек, а также прямые расходы на предотвращение ущербов такого рода. Анализ затрат и результатов (cost-benefit analysis) подразумевает сопоставление совокупных общественных затрат и совокупного общественного результата с учетом внешних затрат и результатов, включая накопленные затраты и результаты производителей. Под производственным учетом понимается совокупность методов, применяемых бухгалтерами для классификации и анализа издержек. Ценообразование по принципу «издержки плюс прибыль» (cost-plus pricing) представляет собой систему установления контрактных цен путем калькуляции издержек и добавления к ним согласованной выраженной в процентах надбавки. При системе ценообразования по принципу нормальных издержек учитываются не фактически понесенные издержки, а издержки, соответствующие нормальному объему производства. Индекс стоимости жизни показывает стоимость покупки фиксированного набора потребительских товаров, отражающего потребление типичного домашнего хозяйства (семьи). Стоимость факторов производства равна рыночным ценам приобретаемых производителями товаров за вычетом всех косвенных налогов и с включением всех субсидий: итоговая цена является источником покрытия затрат производителей на используемые ресурсы и их прибылей. Цена «стоимость, страхование и фрахт» (сиф) (cost, insurance and freight (cif) означает цену импортных товаров с учетом стоимости доставки в порт назначения.

Экономика. Толковый словарь. — М.: «ИНФРА-М», Издательство «Весь Мир». Дж. Блэк. Общая редакция: д.э.н. Осадчая И.М.. 2000.

Экономический словарь. 2000.

- ИЗДЕРЖКИ ПРОИЗВОДСТВА В НАТУРАЛЬНОМ ИСЧИСЛЕНИИ, РЕАЛЬНЫЕ ИЗДЕРЖКИ

- ИЗДЕРЖКИ, ОБУСЛОВЛЕННЫЕ ЗАТРАТАМИ НА ИНФОРМАЦИЮ О ДИНАМИКЕ ИНФЛЯЦИИ

Смотреть что такое «ИЗДЕРЖКИ, ЗАТРАТЫ» в других словарях:

ИЗДЕРЖКИ, ЗАТРАТЫ — EXPENSESОтток или иное использование основных фондов или принятие на себя обязательств (либо и то и другое) за данный период, связанный с поставками или производством продукции, оказанием услуг, осуществлением иных видов деятельности, являющихся… … Энциклопедия банковского дела и финансов

ИЗДЕРЖКИ ПРОИЗВОДСТВА — полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на… … Экономический словарь

ИЗДЕРЖКИ ПРОИЗВОДСТВА — затраты труда и капитала на производство товара. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Юридическая энциклопедия

ИЗДЕРЖКИ ПРОИЗВОДСТВА — затраты труда и капитала на производство товара. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на содержание зданий, административного аппарата.… … Энциклопедический словарь экономики и права

ИЗДЕРЖКИ ПРОИЗВОДСТВА — совокупные затраты, связанные с производством продукции (оказанием производственных услуг). Словарь финансовых терминов. Издержки производства Полные затраты, связанные с производством продукции. Постоянные издержки затраты, имеющие место вне… … Финансовый словарь

издержки производства — полные издержки, затраты, непосредственно связанные с производством продукции и обусловленные им. Различают разные виды таких издержек. Постоянные издержки затраты, имеющие место вне зависимости от объема производства, например затраты на… … Словарь экономических терминов

Издержки — Затраты ( издержки или расходы ) размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности предприятия на (за) определённый временной этап. Зачастую в повседневной жизни люди путают данные… … Википедия

Затраты — Затраты размер ресурсов (для упрощения измеренный в денежной форме), использованных в процессе хозяйственной деятельности за определённый временной этап. Содержание 1 Уточняющие определения понятий 1.1 Финансовое равновесие … Википедия

Издержки производства — Издержки производства затраты, связанные с производством товаров. В бухгалтерской и статистической отчетности отражаются в виде себестоимости. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты [1] [2].… … Википедия

Издержки обращения — затраты в сфере обращения, связанные со сбытом и приобретением товаров [1] [2] [3]. Различают: дополнительные издержки обращения; издержки обращения производителя; издержки обращения потребителя. Если издержки связаны с продолжением… … Википедия

dic.academic.ru

это… Классификация затрат, их учет и анализ :: BusinessMan.ru

Любое предприятие заинтересовано в получении наибольшей прибыли при наименьших затратах. От этого зависит рентабельность его работы. Поэтому в аналитической деятельности учет и классификация расходов занимает важное место. Затраты — это важная категория, которая влияет на себестоимость и конкурентоспособность продукции. Поэтому ее изучение является обязательным в деятельности аналитической службы практически любого предприятия или организации.

Чтобы получить больший доход от реализации в отчетном периоде, руководитель должен определить негативные тенденции в распределении расходов и разработать мероприятия по их улучшению. Для этого он должен владеть полной информацией по данному вопросу.

Определение понятий

Чтобы правильно понимать процедуру учета затрат предприятия, необходимо разобраться в этих экономических категориях. Это позволит избежать путаницы.

Издержками называются все «пожертвования» предприятия, которые были осуществлены им для получения определенного результата. Это как материальные, выраженные в денежном эквиваленте, затраты, так и упущенные выгоды.

Ведя учет издержек, финансовые работники различают затраты и расходы. Хоть зачастую эти понятия используют как синонимы, это не совсем так.

В общем виде можно сказать, что затраты — это средства, потраченные компанией на приобретение товаров или услуг, которые впоследствии вычитают из прибыли. А расходы — это стоимость всех ресурсов, которые предприятие уже израсходовало в определенном периоде для будущего дохода. Затраты отражаются в балансовых счетах до того момента, пока не будет получен доход от их использования. В этот момент они становятся растратами и отображаются в отчете о прибыли и убытках.

Необходимость классификации

Классификация затрат является необходимым инструментом в работе аналитика. Это позволяет всесторонне взглянуть на данную экономическую категорию.

Собирая затраты по определенным признакам в группы, можно эффективнее управлять ими. Изучив негативные тенденции, проще разработать мероприятия по улучшению ситуации с разных сторон воздействия.

Применяя классификацию затрат, финансовый менеджер осуществляет качественно процесс планирования. На основе информации, собранной определенным образом, руководитель сможет направить деятельность компании в правильное русло.

Поэтому классификация затрат позволяет улучшить их структуру и получить в плановом периоде больше чистой прибыли.

Виды производственных затрат

Группируя затраты на производство можно выделить основные их категории по месту возникновения, видам расходов и носителям затрат.

В первом принципе группировки данные собирают с однородных структурных единиц (цехов, участков, производств). Это позволяет отследить внутрипроизводственную организацию и особенности функционирования каждого подразделения.

Носители затрат — это однородные группы продукции и услуг компании. Эту информацию используют для анализа себестоимости единицы продукции. А по видам затраты собирают в группы по статьям калькуляции и по экономически однородным элементам.

Экономически однородные элементы

Под однородными с экономической точки зрения типами расходов на производство и реализацию продукции принимают группы, которые нельзя разложить на отдельные составные части. К подобным элементам относятся такие категории:

- материальные затраты;

- оплата труда;

- социальные отчисления;

- амортизация;

- другие производственные затраты.

Независимо от места и цели возникновения по данным статьям отображается информация за отчетный период. Это позволяет производить анализ текущих затрат. Расчет предполагает рассмотрение части каждой статьи в общем количестве издержек.

Например, если материальные затраты в структуре составляют самое большое количество, производство считается материалоемким.

Калькуляция издержек

Чтобы рассмотреть себестоимость по составным ее элементам, совершают расчет калькуляции затрат. Перечень статей определяется исходя из отраслевой принадлежности компании, а также внутренней организации работы компании.

Однако затраты на производство и реализацию обычно калькулируются по следующей системе:

- Материалы, сырье.

- Покупные ресурсы (услуги, полуфабрикаты).

- Топливо, энергия для производства.

- Отчисления для внебюджетного фонда.

- Подготовка, развитие производства.

- Оплата труда рабочих.

- Расходы на обслуживание машин, оборудования.

- Общие издержки компании.

- Хозяйственные статьи расходов.

- Потери от брака.

- Коммерческие издержки.

С 1-го по 8-й пункты в сумме складываются в цеховую себестоимость, а последние 3 статьи — это производственная цена продукции.

Отнесение на себестоимость

Объем общих затрат разделяют по способу отнесения в себестоимость на прямые и косвенные. Последние не могут быть отнесены сразу на единицу продукции.

Косвенные издержки накапливаются за весь период, а потом уже учитываются в стоимость всей готовой продукции. К ним относят затраты труда обслуживающего персонала, стоимость вспомогательных комплектующих, обслуживание производственных помещений.

Прямые издержки могут быть начислены сразу на единицу продукции. Они возникают при изготовлении определенного вида изделия. Чем больше доля прямых затрат в общем их количестве по предприятию, тем точнее можно определить величину его себестоимости. От этого зависит анализ затрат в текущем и плановом периоде.

Возможность регулирования

Издержки любого предприятия можно разделить на управляемые и нерегулируемые. Такая классификация необходима для понимания руководителями, на что они могут влиять, а на что нет.

Регулируемая группа зафиксирована за конкретными центрами управления. Их контролируют менеджеры по закупке, заведующие складами, руководители групп подготовки производства и т. д.

К регулируемым относят издержки, связанные, например, с нарушением трудовой дисциплины или технологии производства.

К этой общей группе относятся почти все затраты. Только центры их управления различаются сферой компетенции. Глобальные вопросы решает руководитель предприятия. Контроль за издержками участка осуществляют начальники цехов, которые не могут влиять на общепроизводственные решения.

Нерегулируемые затраты — это издержки, на которые менеджеры повлиять не могут. Это, например, амортизация помещений и оборудования.

Подобное разделение позволяет четко обозначить сферу компетенции каждого управленца.

Классификация для проведения анализа

Для осуществления анализа общий объем затрат делят на фактические и плановые. Фактические растраты отображаются в конце текущего периода после получения компанией дохода.

На основе этой информации производится анализ работы, и осуществляется планирование в долгосрочной и краткосрочной перспективе. На их основе определяются и устраняются негативные тенденции развития.

Плановые затраты представляют собой предельно допустимые в будущем издержки. При этом за основу берутся прогрессивные среднегодовые суммы расходов. С их помощью составляется план на различную перспективу.

Классификация по поведенческому принципу

Очень важным для принятия плановых решений является разделение затрат на постоянные и переменные. Эта классификация позволяет рассчитать поведение издержек в будущем.

Переменные расходы меняются пропорционально объему производства. Постоянные затраты не зависят от колебаний общего количества произведенной и реализованной продукции.

К первой группе относят материалы, топливо, энергию (используемые в технологическом процессе), а также другие статьи калькуляции, которые связаны непосредственно с производством. Например, это складские издержки, изготовление упаковки, транспортировка и отгрузочные работы.

К постоянным относят затраты управленческого и административного характера, амортизацию, рекламу и т. д.

Изменение объема производства

Расчет затрат в плановом периоде предполагает использовать поведенческую классификацию для снижения себестоимости продукции.

Это возможно благодаря различному типу реакции издержек на масштаб производства. При его увеличении переменные разновидности растут пропорционально с общим объемом выпуска.

Но постоянные издержки с увеличением масштаба остаются прежними. Поэтому, если компания увеличила производство, общая себестоимость готовых товаров и услуг уменьшается.

Если объединить оба типа затрат, можно получить зависимость. Средние удельные затраты изменяются обратнопропорционально объему производства.

Полупеременные, полупостоянные издержки

Разделение на переменные и постоянные затраты довольно условное. Многие растраты носят неопределенный характер.

К полупостоянным относят группу расходов, которые при изменении масштаба производства увеличиваются или уменьшаются скачкообразно. Они неизменны до определенной черты, после пересечения которой их уровень резко возрастает.

Полупеременные разновидности обладают смешанными характеристиками. Одна их часть изменяется с ростом производства, а остальные издержки остаются на прежнем уровне. Например, плата за телефон состоит из постоянной абонплаты и счетов за междугородние звонки.

Также следует отметить, что переменные статьи калькуляции могут меняться быстрее или медленнее, сопоставимо с изменением масштаба выпуска продукции. Поэтому при расчетах реагирования этих экономических категорий на увеличение или уменьшение объемов производства используется коэффициент силы влияния внешних условий на показатель.

Это делает анализ более информативным и адекватным существующей действительности. Его результаты помогут произвести планирование должным образом.

Ознакомившись с характеристиками учета и классификацией издержек, можно сделать вывод, что затраты — это важный показатель финансово-экономического анализа. Его изучение позволяет руководителю понять существующую ситуацию на предприятии и отыскать резервы для ее улучшения. Исследуя различные классификации затрат, можно всесторонне рассмотреть внутренние проблемы, при понимании которых открываются возможности оптимизировать их структуру и получить большую прибыль.

businessman.ru

Понятие затрат, издержек предприятия и себестоимости продукции — Мегаобучалка

Определение затрат, издержек предприятия и себестоимости продукции. Затраты

предприятия единовременные и текущие, прямые и косвенные, явные и неявные, посто-

янные и переменные. Учет затрат по системе «директ-кост».

Затраты – это ресурсы, израсходованные на конкретные цели, в стоимостном выражении. Размер затрат определяется исходя из величины использованных материальных, трудовых и финансовых ресурсов. Для обеспечения соразмерности различных ресурсов величина их должна быть представлена в денежном выражении.

Издержки производства –затраты живого и овеществленного труда на производство и продажу продукции, работ, услуг. В соответствии с ПБУ 10/99, расходами организации признаются уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящих к уменьшению капитала данной организации..

Экономические издержки – это количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта.

Для отечественной экономики характерен бухгалтерский подход к оценке издержек. Если принять это во внимание, то термины «издержки» и «затраты» можно считать синонимами.

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг).

Себестоимость продукции является качественным показателем, так как она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия.

Единовременные затраты (или инвестиции) – это авансируемые предприятием средства на создание основных и прирост оборотных средств в виде капитальных вложений, которые реализуются единовременно, разово до начала ввода в эксплуатацию. Это особый вид затрат. Вопросы, связанные с их формированием и экономическим обоснованием, рассматриваются в специальных курсах (например, «Инвестиционная деятельность предприятия», «Инвестиции»).

Текущие затраты производятся постоянно (непрерывно либо циклично) в течение года. Они повторяются с каждым циклом изготовления продукции (затраты на основные сырье и материалы, топливо и энергию на технологические цели, заработную плату рабочих и т.п.) либо требуются непрерывно для обеспечения постоянной готовности производственной системы и управления предприятием (заработная плата управленческого персонала, амортизация основных фондов и нематериальных активов, арендная плата и др.).

Прямыминазываются затраты, которые связаны с производством конкретных видов продукции, выполнением конкретных работ (услуг) и могут быть прямо включены в их себестоимость. Это прямые материальные затраты и прямые затраты на оплату труда. Размер прямых затрат на единицу продукции практически не зависит от объема производства.

Непрямые (косвенные) затраты (Indirect Costs) – это затраты, которые не могут быть отнесены непосредственно к определенному виду продукции (выполняемых работ, услуг) экономически целесообразным путем. Сюда включаются расходы по обслуживанию и управлению производства, которые не связаны с производством конкретных изделий. Косвенные затраты представлены такими комплексными статьями, как: расходы на содержание и эксплуатацию оборудования, общепроизводственные расходы, административные расходы и др.

Явные издержки— это альтернативные издержки, которые принимают форму денежных платежей поставщикам факторов производства и промежуточных изделий.

В число явных издержек входят:

§ заработная плата рабочим

§ денежные затраты на покупку и аренду станков, обордования, зданий, сооружений

§ оплата транспортных расходов

§ коммунальные платежи

§ оплата поставщиков материальных ресурсов

§ оплата услуг банков, страховых компаний

Неявные издержки — это альтернативные издержки использования ресурсов, принадлежащих самой фирме, т.е. неоплаченные издержки.

Неявные издержки могут быть представлены как:

§ денежные платежи, которые могла бы получить фирма при более выгодном использовании принадлежащих ейресурсов

§ для собственника капитала неявными издержками является прибыль, которую он мог бы получить, вложив свой капитал не в данное, а в какое-то иное дело (предприятие)

Постоянные затраты (Fixed Costs) – это затраты, общая величина которых не изменяется при изменении (увеличении или снижении) объема производства продукции (арендная плата, расходы на содержание и эксплуатацию зданий, заработная плата АУП и др.). При этом величина удельных постоянных расходов на единицу продукции изменяется: соответственно уменьшается при увеличении объема производства и возрастает при его снижении.

Переменные затраты (Variable Costs) – это затраты, общая величина которых изменяется при изменении объема производства продукции: соответственно возрастает при увеличении объема производства и уменьшается при его снижении (затраты на сырье, материалы, комплектующие изделия, топливо и энергию на технологические цели, заработную плату производственных рабочих и др.). При этом величина удельных переменных расходов на единицу продукции остается неизменной.

megaobuchalka.ru

Затраты и издержки — синонимы

Затраты и издержки – синонимы?

На современном этапе развития производства руководство предприятий уделяет пристальное внимание калькулированию себестоимости продукции (работ, услуг). Это обусловлено непосредственной зависимостью уровня прибыли компании от фактической величины себестоимости продукции: чем она меньше, тем выше прибыль.

Таким образом, естественным представляется тот факт, что усилия руководства направлены на снижение всех видов затрат, связанных с производством товаров и услуг.

Зачастую, особенно в экономической практике, под себестоимостью продукции понимаются затраты на производство. Насколько это верно? Некоторые специалисты употребляют термины «затраты» и «издержки» как синонимы, в то время как другие полагают, что между ними имеются принципиальные различия. В многочисленных литературных источниках даны всевозможные, иногда весьма расплывчатые, определения этих экономических категорий, отражающие обе точки зрения. Кроме того, как на практике, так и в теории вышеуказанные термины иногда заменяют словом «расходы». В рамках данной работы мы будем подразумевать, что и затраты, и издержки являются расходом определенных ресурсов в денежной или неденежной форме, однако понятие «расходы» не всегда может быть заменено одним из приведенных терминов, поскольку в определенном контексте несет уникальную смысловую нагрузку.

Дадим определение понятию «расходы».

Расходы – это понесенные затраты, денежный эквивалент которых был отражен в стоимости реализованной продукции (услуги) за конкретный период времени.

Перейдем непосредственно к вопросу различия или сходства экономических категорий «издержки» и «затраты».

В экономической энциклопедии [5] приведены следующие определения:

издержки – денежное выражение ценности экономических ресурсов, затрачиваемых при совершении экономическим субъектом каких-либо действий;

затраты: 1) выраженные в денежной форме расходы (издержки) на что-либо; 2) ресурсы, «уничтожаемые» в процессе производства… Использование в данных определениях оборота «денежное выражение ресурсов» не вызывает вопросов, в то время как сочетания «что-либо», «какие-либо действия» указывают на отсутствие конкретики. По нашему мнению, действия, о которых идет речь, не могут иметь неопределенный характер, а должны быть направлены непосредственно на получение экономической выгоды.

Авторы учебного пособия «Финансовый анализ. Управление финансами» Н.Н. Селезнева и А.Ф. Ионова рассматривают затраты как «уменьшение активов (денежных средств или иного имущества) или увеличение обязательств (долга), связанное с возникновением издержек», а издержки как «денежное измерение любых ресурсов, которые используются в организации» [4].

В приведенных трактовках достаточно явно ощущается вышеупомянутая «расплывчатость» – формулировка определения затрат с использованием понятия «издержки» позволяет сделать вывод: авторы считают данные термины полярно отличающимися друг от друга, с чем мы не можем согласиться. Повсеместное употребление данных экономических категорий как синонимов дает нам основание по меньшей мере для сомнения в принципиальности их различия.

Необходимо отметить, что вопрос расхождения данных понятий уже рассматривался относительно подробно П.П. Лабзуновым в работе «Управление затратами на промышленных предприятиях России» [3]. Сгруппировав умозаключения приверженцев основных экономических школ относительно данной проблемы, автор пришел к выводу, что «издержки – это экономическая категория, выражающая в денежной форме расход всех ресурсов обществом на создание продукции (услуг)», в то время как «затраты – это экономическая категория, характеризующая в денежной форме расход ресурсов конкретного экономического субъекта на выполнение экономической деятельности».

Основываясь на анализе приведенных определений, можно заключить, что издержки отражают сумму расходов на производство всех благ общества, а затраты – сумму расходов на производство продукции хозяйствующего субъекта. Анализируя подход автора, нельзя не отметить тот факт, что термин «издержки» в его понимании не должен употребляться в повседневной работе конкретного субъекта экономики в принципе. Однако применение данного термина не только для обозначения расходов общества в целом общепринято. Более того, «расход всех ресурсов обществом» – понятие абстрактное, не предполагающее использования применительно к конкретной ситуации, а между тем основное внимание как в теоретических, так и в практических экономических работах, где употреблено данное обозначение расходов, посвящено именно вопросам функционирования определенного хозяйствующего субъекта.

Нельзя не согласиться с тем, что понятие «издержки» шире понятия «затраты», т.е. издержки могут включать в себя несколько видов затрат (например, накладные издержки состоят из общехозяйственных, общепроизводственных и непроизводственных затрат). При этом под издержками также может подразумеваться упущенная выгода предприятия, которую оно, возможно, получило бы, выбрав альтернативу (производства другого товара, по другой цене, на другом рынке и т.д.), хотя в большинстве случаев данным термином все же обозначают непосредственные, т.е. реальные расходы предприятия. «Издержки производства» и «затраты на производство» зачастую являются взаимозаменяемыми понятиями и обозначают расходы, непосредственно связанные с процессом производства продукции.

Согласно альтернативному предположению экономиста С.А. Котлярова, представленному в книге «Управление затратами» различия между терминами «издержки» и «затраты» носят сугубо лингвистический характер: «…слово «издержки» следует употреблять для обозначения суммы затрат на осуществление какой-либо производственной или обеспечивающей функции: издержки производства, издержки обращения, которые состоят из отдельных материальных, трудовых затрат» [2].

Стоит отметить, что и у данного мнения достаточно приверженцев, однако, как нам кажется, это слишком тривиальный подход. В сущности, из вышесказанного можно сделать вывод, что обозначенной проблемы сходства и различия терминов нет вовсе, однако, как мы только что убедились, понятие «издержки» более многогранно, нежели понятие «затраты», т.е. непозволительно всегда ставить между ними знак равенства.

Есть и другое мнение. Авторы учебного пособия «Затраты и результаты» утверждают, что «затраты» и «издержки» совпадают, но не в полном объеме. Они имеют общую составляющую, называемую в данной работе «целевые затраты» или «основные издержки». В состав целевых затрат / основных издержек включаются расходы, непосредственно связанные с выпуском и реализацией продукции: «расход сырья, вспомогательных материалов, энергетических ресурсов, применяемых при производстве продукции» [1]. При этом, по мнению авторов, разница между рассматриваемыми экономическими категориями заключена в сумме «нейтральных затрат» и «дополнительных издержек». В свою очередь, под первыми понимаются «затраты, которые либо совсем не связаны с выпуском продукции, либо связаны с этим процессом, но не в полном объеме», а под вторыми – «расходы предприятия, которые полностью или частично не соответствуют затратам». В дальнейшем авторы приходят к выводу, что различия эти критичны только в определенных ситуациях, а применительно к производственной деятельности конкретного хозяйствующего субъекта они несущественны, и, следовательно, допустимо употребление «затрат» и «издержек» как синонимов.

Проанализировав все вышеизложенное, для более точного понимания можно предложить следующие определения.

Затраты – денежное выражение всех используемых предприятием ресурсов, необходимых для достижения конкретной цели за конкретный период времени. Данное определение является обобщающим. Следует отметить, что для детерминации каждого вида затрат (например, производственных или административных) требуется дополнительное уточнение формулировки.

Издержки – суммарное выражение расходов предприятия в процессе его деятельности, в том числе в процессе производства и реализации продукции.

Таким образом, существует большое количество различных мнений относительно понятий «издержки» и «затраты», есть приверженцы как точки зрения об их сходстве и взаимозаменяемости, так и противоположной точки зрения, причем среди последних не достигнуто согласие относительно характера и существенности описываемого различия.

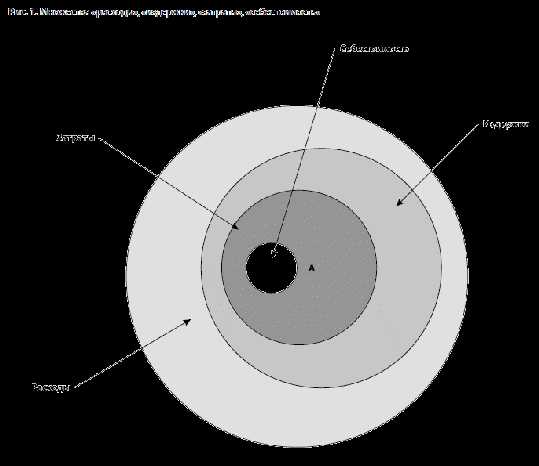

Что же можно сказать о понятии «себестоимость»? Многие считают, что себестоимость и есть затраты (издержки). В начале данной статьи мы обозначили необходимость разграничения этих понятий. Под себестоимостью продукции (услуг) понимают выраженные в денежной форме суммарные расходы всех видов ресурсов (основных фондов, природного и промышленного сырья, материалов, топлива, энергии, труда), используемых непосредственно в процессе изготовления и реализации продукции, в расчете на единицу данной продукции. Однако в силу сложившейся традиции употребления данного термина и по отношению ко всему объему произведенной и реализованной продукции, а не только ее единицы, необходимо уточнить, что в таком случае подразумеваются все «затраты», понесенные предприятием на производство и реализацию данной продукции. Следует учесть, что себестоимость продукции в целом включает в себя затраты, относящиеся к готовой продукции, и не учитывает незавершенного производства, полуфабрикатов и остатков на складе. Именно поэтому в данном контексте уместно употреблять термин «затраты», хотя при условии, что упомянутое различие не искажает приводимую информацию, понятия «затраты» и «себестоимость» практически равноупотребимы. Для более четкого понимания различия между терминами проиллюстрируем анализируемые множества с помощью кругов Эйлера (рис. 1).

Из рисунка видно, что множество расходов включает в себя множество издержек, которое, в свою очередь, включает в себя все множество затрат. Себестоимость в правильном ее понимании, т.е. производственные затраты на единицу продукции, является непосредственным подмножеством затрат. При этом обозначенное множество А есть не что иное, как затраты или издержки с точки зрения конкретного хозяйствующего субъекта. Именно в пределах этого множества смысловые понятия данных экономических категорий равносильны.

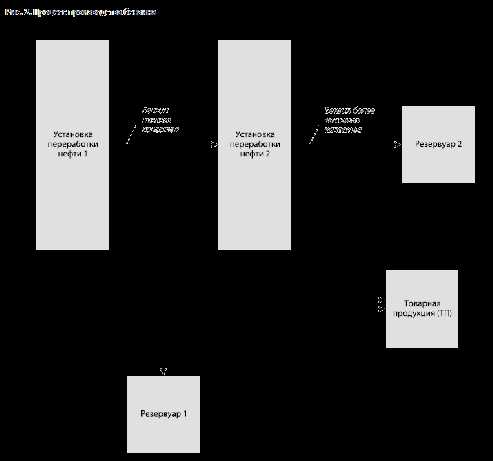

Для подтверждения сделанных выводов рассмотрим употребление анализируемых терминов в контексте определения себестоимости товарной продукции на участке производства бензина (рис. 2).

Известно, что на установке 1 перерабатывают количество нефти Q1, равное 500 условным единицам (далее все числовые значения указаны в условных единицах). При этом издержки З1, понесенные на установке 1, составляют 1500. В издержки включены затраты на приобретение исходного сырья, его первичную обработку, на эксплуатацию и обслуживание установки, закупку сопутствующих материалов, обслуживание процесса переработки нефти, использование энергии, расходы на техосмотр, уход, все виды ремонта основных производственных фондов и др. – другими словами, затраты на производство, или производственные издержки, непосредственно связанные с процессом получения бензина на данной установке. Это прямые затраты. Также в состав издержек, понесенных на установке 1, включена часть затрат, связанных с содержанием административного аппарата (в том числе издержки на содержание работников аппарата управления и его структурных подразделений, затраты на материально-техническое и транспортное обслуживание их деятельности, эксплуатационные расходы по содержанию зданий, помещений и т.п.). Это непроизводственные затраты, или административные издержки, носящие косвенный характер. К конкретному виду продукции они относятся в соответствии с установленной базой распределения. В нашем случае З1 содержит и прямые затраты, и косвенные.

Все вышесказанное справедливо и для установки 2. После первичной переработки нефти на установке 1 часть получаемого бензина низшего качества (Q2 = 300) поступает для дальнейшей переработки на установку 2, другую часть отправляют в резервуар для хранения 1 (O1 = 50), а третью выставляют на продажу (т.е. она относится к товарной продукции (ТП)). После повторной переработки на установке 2, затраты на которой (З2) составляют 1200, часть бензина снова уходит на хранение в резервуар 2 (О2 = 200), а оставшаяся часть становится товарной продукцией.

Требуется определить себестоимость единицы товарной продукции.

Себестоимость единицы товарной продукции – это отношение всех затрат, понесенных для получения товарной продукции, т.е. издержек на товарную продукцию (Зтп), к объему полученной товарной продукции (Qтп). Ко всем понесенным издержкам относят сумму затрат, необходимых для первичной и вторичной переработки, за вычетом затрат на хранение бензина в резервуарах.

Затраты на хранение бензина в резервуаре 1 определяют путем умножения объема бензина, содержащегося на хранении (О1), на себестоимость продукции, получаемой на соответствующей установке. Для определения себестоимости продукции, полученной на установке 1, т.е. бензина низшего качества, требуется разделить издержки, относимые на данную установку (З1), на объем перерабатываемой здесь продукции (Q1): с / с1 = З1 / Q1.

Таким образом, себестоимость бензина низшего качества составит 1500 / 500 = 3.

Аналогичным образом рассчитывается себестоимость бензина более высокого качества (с / с2): с / с2 = З2 / Q2 = 1200 / 300 = 4.

Теперь можно рассчитать затраты на товарную продукцию: ЗТП = З1 + З2 – (O1. с / с1 + O2. с / с2), ЗТП = 1500 + 1200 – (50. 3 + 200. 4) = 1750.

Объем товарной продукции можно рассчитать как сумму объемов бензина низкого и более высокого качества, отнесенных после первичной и вторичной переработки на соответствующих установках к товарной продукции: QТП = (Q1 – (Q2 + O1)) + (Q2 – O2), QТП = (500 – (300 + 50)) + (300 – 200) = 250.

Зная величину затрат, относящихся на товарную продукцию, и величину объема полученной товарной продукции, можно рассчитать себестоимость единицы товарной продукции: с / сТП = ЗТП / QТП, с / cТП = 1750 / 250 = 7.

Отметим, что в процессе решения данной задачи термины «затраты» и «издержки» использовались для обозначения одних и тех же видов расходов, таким образом, в аналогичных контекстах применение обоих терминов абсолютно равносильно.

Подводя итоги, можно сказать, что термин «издержки» может употребляться в более широком смысле, чем понятие «затраты», как на макроэкономическом, так и на микроэкономическом уровне. Однако данный термин в большинстве случаев используют для изложения и анализа информации о деятельности конкретного хозяйствующего субъекта, где его смысловое значение может быть приравнено к затратам. Что касается себестоимости, то правильным будет употреблять это понятие, подразумевая затраты, понесенные предприятием, в расчете на единицу продукции, в контексте общих затрат лучше использовать другие термины.

baza-referat.ru