Инвестирование и финансирование отличия – 1.2. Отличие инвестирования от совместной деятельности, финансирования, участия в играх и пари, концессии и других сходных конструкций : Гражданско-правовые конструкции инвестирования – А.В. Майфат : Книги по праву, правоведение

Инвестиции и инвестирование: основные понятия

Что такое инвестиции? Наверное каждый из Вас в определенный момент задумывался над этим вопросом. Кого-то интересует вопрос инвестиций как возможность выхода на новый уровень жизни, кто-то хочет удовлетворить свое любопытство и узнать что-то новое, а для кого-то инвестиции – это возможность получать хорошую пассивную прибыль от своего капитала.

По статистике авторитетного журнала Форбс, около 60% богатейших людей мира заработали свой основной капитал благодаря успешному и умелому инвестированию. И поверьте, в определенный момент, когда вы достигнете рубежа месячной прибыли, то начнут появляться мысли о том, куда б вложить «свободные» деньги, как сделать так, чтоб они не просто пылились на банковских счетах, а работали на вас, приносили прибыль, развивали выбранные компании и перспективные проекты.

Статья в тему: «Классификация и виды инвестиций: основные понятия»

Инвестиции и инвестирование: что, как и зачем?

Генри Форд говорил: «Старики советуют нам быть экономнее и собирать деньги. Я до 40 лет не сэкономил и цента, и все свои деньги вкладывал в развитие собственного дела». Инвестиции – это одна из возможностей получения прибыли, и многие успешные предприниматели осознают, что удачное вложение 10.000 долларов сегодня, может принести миллионы уже через год.

Пожалуй, самой успешной и удачной инвестицией можно назвать вложение 30.000 долларов Вячеславом Миралашвили в социальную сеть «Вконтакте». Он получил 60% акций ВК, и уже через несколько лет стал самым молодым долларовым миллиардером в России. По-сути, каждый из Вас может найти перспективный стартап, и превратить свои тысячи долларов в миллионы.

Но перед тем, как начать мечтать о перспективных проектах и молниеносных заработках, давайте разберемся, что ж такое инвестиции и инвестирование.

Статья в тему: «Как сохранить и приумножить деньги»

Инвестиции: вложить – дело не хитрое, получение прибыли, вот что главное

С основами инвестиций и инвестиционного дела можно ознакомиться прочитав книги Роберта Кийосаки. Автор подробно рассказывает о том, как и куда вкладывать деньги, что нужно делать на первых этапах инвестирования, как себя вести, когда компания выйдет на пик своих возможностей, или начнет терять позиции на рынке. Конечно, все советы Кийосаки применить в реалиях современной России не реально, но базовые основы почерпнуть из его книг можно.

Само слово «инвестиция», как и множество других слов, происходит из латинского языка, и является производным от «invest», что означает «вкладывать». Но вложить – это дело не хитрое, и много ума здесь не нужно. Самое главное – умение получать прибыль из своих вложений. Нужно понимать куда, когда, как и каким образом вложить деньги, чтоб они в ближайшем будущем не только окупились, но и принесли хорошую прибыль.

Определений понятия «инвестиции» огромное количество, и каждый экономист трактует их по своему. Как по мне, то самое четкое и лаконичное определение дал лауреат нобелевской премии по экономики, доктор Уильям Шарп. Он сказал, что суть инвестирования заключается в том, что сегодня вы расстаетесь со своими деньгами для того, чтоб завтра получить их еще больше. Если же быть серьезнее, то можно определить инвестирование, как процесс вложения денег в предприятия и компании для получения части от их прибыли.

Нужно понимать, что 99.9% инвестиций производятся с целью получения прибыли. Поэтому, инвестором можно назвать лишь того, кто не просто вкладывает деньги в развивающуюся компанию, а кто получает реальный доход от работы этой компании. Человек, который просто вкладывает деньги, но при этом его основной целью не является получения дохода – это не инвестор.

nbsp;

Статья в тему: «Что такое ПАММ счет: основные понятия и определения»

Инвестирование и финансирование – в чем разница?

В современной экономике существует два схожих, но в тоже время различных понятия – «инвестирование» и «финансирование». В чем же между ними разница? Как уже было сказано выше, инвестирование предполагает получение прибыли от деятельности предприятия (объекта) в которые вкладываются деньги. Финансирование же не ставит перед собой таких задач. По-сути, и так, и так вкладываются деньги, только цель этих вложений кардинально разнится.

Давайте все разберем на примере. Если вы решили купить квартиру своему ребенку, и не собираетесь ее потом продавать дороже, то это финансирование в чистом виде. Вы вложили деньги в жилье для своего ребенка, и не планируете через определенное время на этом зарабатывать. Если же вы покупаете квартиру, с таким расчетом, что через несколько лет цены вырастут и вы ее продадите, то это чистой воды инвестирование.

Статья в тему: «Инвестиции в недвижимость: перспективы развития»

Также советуем посмотреть небольшую передачу, где эксперты дают ответы на самые популярные вопросы относительно инвестиций и инвестирования.

Виды и объекты инвестиций

Экономисты выделяют две основные группы инвестиций: реальные, также их называют прямыми, и финансовые, иначе именуемые как портфельные. Сейчас мы коротко рассмотрим эти виды инвестиций, а в наших следующих статьях постараемся более детальнее осветить данную тематику, рассказать в каких случаях стоит использовать тот или иной вид инвестиций для получения максимальной прибыли.

Реальные инвестиции – это вложение в процессы производства. Например, покупка оборудования, наем рабочей силы, покупка сырья и т.д. Реальные инвестиции, как правило, осуществляют государство, предприятия, организации, производственные компании – представители бизнеса.

Частные инвесторы практически не осуществляют реальных инвестиций. И проблема не в том, что они их не интересуют, а в том, что объем таких инвестиций слишком велик для одного человека. Можно сказать, что реальные инвестиции направлены на создание новых, больших предприятий, с миллионным или даже миллиардными капиталами, или же на существенную модернизацию уже работающего бизнеса, которые требует огромных вложения для того, чтоб зажить новой жизнью.

Статья в тему: «Инвестиционный рынок и рынок ценных бумаг: основные понятия»

Финансовые инвестиции – это вложения в ценные бумаги. На практике это выражается в купле-продаже ценных бумаг. Такими инвестициями преимущественно занимаются частные инвесторы и специализированные компании, такие как инвестиционные и брокерские компании, банки, страховые организации, управляющие компании, пенсионные фонды.

Все инвестиции, условно, можно разделить на следующие виды и категории:

- Материальные активы – земля, движимое и недвижимое имущество, оборудование

- Нематериальные активы – все, что связано с интеллектуальной собственностью, лицензиями, авторскими правами и т.д

- Финансовые активы – всевозможные виды ценных бумаг.

Сегодня мы с Вами коротко поговорили про инвестиции и постарались дать ответы на те вопросы, которые были поставлены в начале. Это первая статья из цикла об инвестициях, и она носит ознакомительных характер, раскрывает суть основных понятий и терминов. Далее мы будем более детально говорить об инвестициях, рассматривать самые перспективные ниши для инвестирования, давать рекомендации относительно того, как, куда, зачем, и каким образом вкладывать свои деньги, чтоб уже в ближайшем будущем они начали приносить Вам хорошую пассивную прибыль.

ПОДПИСАТЬСЯ НА НАШ YOUTUBE КАНАЛ

ПОДПИСАТЬСЯ НА НАШ VIULY КАНАЛ

Тут дают 10 токенов VIU за подтвержденую регистрацию

Вступить в закрытый Телеграм Чат

С уважением проект Анатомия Бизнеса

Рубрики:

Март 5, 2014 11:17 ппЕсли Вам понравился опубликованный материал – поделитесь им с Вашими друзьями:

Рекомендуемые статьи:

1.2. Отличие инвестирования от совместной деятельности, финансирования, участия в играх и пари, концессии и других сходных конструкций : Гражданско-правовые конструкции инвестирования – А.В. Майфат : Книги по праву, правоведение

Инвестирование следует отличать от аналогичных, схожих с ним, юридических конструкций и категорий. Такое отграничение может быть произведено по ряду признаков, присущих инвестированию и, соответственно, отсутствующих полностью или частично в иных юридических конструкциях, внешне схожих с инвестированием.

Как было сказано ранее, цель участия в инвестировании для инвестора состоит в получении дохода или, в широком смысле, выгоды. Но это не относится, например, к пожертвованию, поскольку при пожертвовании отсутствует ожидание прибыли от вложения. В то же время иногда жертвователь вправе ожидать нематериального встречного предоставления. Так, в некоторых западных университетах имя лица, осуществившего пожертвования в адрес образовательного учреждения, увековечивается посредством специальной таблички на фасаде здания либо на дверях учебной аудитории. Однако такое встречное предоставление носит неимущественный характер и не может быть квалифицировано как доход *(38). Соответственно, благотворительные взносы, пожертвования и иные вложения, не направленные на получение дохода от деятельности лица, принимающего имущество, не могут квалифицироваться как инвестирование.

Важно подчеркнуть, что при инвестировании всегда происходит передача имущества другому лицу, как правило, в собственность организатора инвестирования. Юридически это самостоятельное, независимое от инвестора лицо: акционерное общество по отношению к акционеру, застройщик — организатор строительства — по отношению к участнику долевого строительства и т.д. Значит, приобретение предприятий как имущественных комплексов, зданий, сооружений и иного недвижимого имущества, а также прав пользования землей, золота, серебра, других драгоценных металлов, иностранной валюты и т.д. не является инвестированием, поскольку интерес субъекта реализуется посредством участия в абсолютных, вещных правоотношениях. В данном случае собственник или обладатель иного вещного права самостоятельно использует принадлежащие ему объекты, и возможность сохранения имущества и увеличения получения доходов зависит от его собственных усилий, от умения использовать тот или иной объект в своем интересе, поскольку «основное назначение абсолютных правоотношений состоит в закреплении за лицами определенных благ, имущества» [398. С. 29].

Инвестирование следует отличать от тех юридических конструкций, где реализация субъективного права на получение дохода происходит с участием лица, которому вложения изначально принадлежали: полное товарищество, договор о совместной деятельности и т.д. Так, например, в полном товариществе участники вкладывают средства в совместное дело и ожидают получения прибыли. Однако, например, в американской судебной практике такие правоотношения, как правило, не характеризуются как инвестиционные (sеcurities), поскольку получение прибыли зависит прежде всего от самих партнеров. Только в случае, если кто-либо из партнеров не имеет реальной возможности участвовать в управлении делами товарищества и, соответственно, влиять на процесс использования вложенных им средств и получение прибыли, судебная практика США характеризует такие отношения как sеcurities [1. Р. 476]. Очевидно, что в этом случае анализируется как степень участия в делах товарищества, так и, соответственно, степень риска, связанного с этим обстоятельством. Не случайно и ст. 73 ГК РФ («Обязанности участника полного товарищества»), и ст. 1041 ГК РФ («Договор простого товарищества») говорит об обязанности участников товарищества участвовать в деятельности товарищества.

Не является инвестированием юридическая конструкция соглашений о разделе продукции *(39), на чем настаивают некоторые авторы, и в частности В. Лисица [211. С. 117]. В ст. 2 п. 1 Закон о СРП определяет соглашение о разделе продукции как «договор, в соответствии с которым, Российская Федерация предоставляет субъекту предпринимательской деятельности (далее — инвестор) на возмездной основе и на определенный срок исключительные права на поиски, разведку, добычу минерального сырья, на участке недр, указанном в соглашении, и на ведение связанных с этим работ, а инвестор обязуется осуществить проведение указанных работ за свой счет и на свой риск соглашения». При этом в литературе соглашения о разделе продукции характеризуются различным образом. Ряд авторов видят в таких соглашениях только одностороннюю волю государства и, соответственно, считают их законодательным актом [255. С. 145]. Большинство других все же исходят из договорной, двусторонней природы таких соглашений. При этом такого рода соглашения в литературе часто именуют инвестиционными, как, например, С.И. Крупко, который пишет: «Примером таких соглашений являются концессионные соглашения, соглашения о разделе продукции, соглашения об экономическом развитии» [202. С. 9].

Д. Джонстон в свою очередь квалифицирует эти соглашения как особую форму договора аренды [131. С. 27]. По мнению ряда авторов, соглашение о разделе продукции является примером простого торгового товарищества. Отмечается, что «в соответствии с указанным соглашением, оставшаяся («прибыльная») продукция делится между инвестором и государством в установленной договором пропорции» [143. С. 16]. В то же время в соглашениях о разделе продукции отдельные авторы усматривают сложную, межотраслевую природу, имея в виду прежде всего сочетание функций гражданско-правового договора и административного акта. По мнению С.И. Крупко, «инвестиционное соглашение между принимающим государством и иностранным инвестором однозначно является гражданско-правовым соглашением, выполняющим нетипичную функцию административного акта» [202. С. 13-14]. Н.Г. Доронина и Н.Г. Семилютина отмечают: «Для иностранного инвестора заключение с государством соглашения о разделе продукции по существу означает разрешением начать деятельность в соответствии с условиями соглашения» [138. С. 103]. В то же время авторы этой работы считают такие соглашения гражданско-правовыми.

Хотя формально, как следует из текста (ст. 1), Закон о СРП призван «регламентировать процесс инвестирования иностранными субъектами в объекты, находящиеся на территории Российской Федерации», из анализа возникающих отношений видно, что договор в данном случае не делает государство участником инвестиционных отношений, поскольку получение прибыли здесь осуществляется действиями того субъекта, который заключил договор с государством. Государство только определяет условия пользования природными ресурсами и устанавливает размер отчислений в свою пользу. По существу, это рентный платеж, по своей природе он ближе к налоговым отчислениям. Платеж не может быть рассмотрен как плата за участие в деятельности или плата за оказанные услуги (ст. 423 ГК РФ).

Инвестирование отличается и от процесса вложения личного труда, осуществляемого в рамках конструкции трудового договора. И это отличие состоит в следующем. Очевидно, что работник вправе рассчитывать только на вознаграждение за свой труд. Как отмечает Н.М. Саликова, «заработная плата — это оплата живого труда в процессе общественного производства, а вознаграждение по гражданско-правовым договорам — это оплата конечных результатов труда» [302. С. 80]. Соответственно, можно сделать вывод, что заработная плата — это оплата за процесс труда, который осуществляет работник. Работник сам участвует в создании блага и получает какую-то часть продукта, созданного им (в том числе денежные средства от реализации товара, продукции). Инвестиционный же доход — это результат действий организатора инвестирования, без участия инвестора. Не случайно в иностранной литературе отмечается, что трудовой контракт, согласно которому работник вкладывает свой труд в обмен на получение вознаграждения, включая пенсию, сам по себе не признается инвестированием [20. Р. 926].

Юридическую конструкцию игры *(40) также следует отграничивать от инвестирования. Участие в игре и, соответственно, сделанные вложения имеют своей конечной целью получение дохода — денежных средств, размер которых может значительно превысить размер средств, вложенных в момент возникновения соответствующих отношений. Однако, по нашему мнению, участие в играх нельзя квалифицировать как инвестирование по следующим причинам:

— доход игроков возникает как результат распределения суммы выигрыша (как правило, заранее известной). Источником выплат является призовой фонд, составленный либо из вкладов участников, либо из средств спонсоров;

— игрок (игроки) так или иначе принимают участие в самом процессе игры, что и определяет возможность выигрыша;

— правом на получение дохода обладают только определенные игроки, т.е. те, кто выиграл. При инвестировании же правом на получение дохода обладают все лица, осуществившие инвестиции *(41).

Не является инвестированием и приобретение лотерейных билетов, хотя цель участия в лотерее и инвестировании совпадает - получение дохода. Кроме того, в чем-то совпадают и мотивы участия — это потенциальная возможность увеличить свое имущество, не прилагая к этому собственных усилий. Вместе с тем доход в лотерее в виде выигрыша выплачивается из средств, полученных от продажи билетов, т.е. за счет проигравших лиц, и, соответственно, организатор не прилагает никаких усилий к получению прибыли конкретным участником, поскольку «выпадение выигрыша как юридический факт представляет собой юридическое событие и не зависит от сознания и воли организатора лотереи» [329. С. 56]. Возможный доход не зависит от организатора лотереи, ибо, «приобретая лотерейный билет, участник только надеется на результат, оставаясь в неведении относительно его результатов до проведения розыгрыша» [58. С. 45].

Вложения, осуществляемые при участии в так называемых клубах и ассоциациях, также нельзя квалифицировать как инвестирование (сетевой маркетинг, пирамидальная схема). Схема участия в такого рода структурах следующая. При вступлении в «ассоциацию» каждый новый участник должен внести определенную сумму денег. В случае если при его непосредственном участии в «клуб» вступают новые лица, ему выплачивается часть денег, полученных от вновь вступивших. Затем он получает часть средств от каждого нового участника, который вступил в «ассоциацию» через посредничество тех лиц, которых он привел ранее, и так далее. В результате вступления в «ассоциацию» большого количества людей доходы лиц первого «эшелона» автоматически возрастают [275. С. 13].

Отличие от инвестирования в этом случае усматривается в следующем. Поскольку инвестирование осуществляется в деятельность, направленную на получение дохода (выгоды), то, соответственно, выгода может быть получена не действиями инвестора. Лица — организаторы такой «финансовой схемы» не обещают процентов с вложенных средств. Они предлагают гражданам-участникам своими собственными усилиями пытаться получить дополнительные доходы. И чем большее количество участников будет привлечено к деятельности «ассоциации», тем больше размер их доходов. Успех вложения средств зависит не от пассивного ожидания процентов, а от непосредственного участия в деятельности «ассоциации» *(42).

Такая юридическая конструкция, как финансирование, в первом приближении имеет черты, сходные с инвестированием. Финансирование присутствует в случае обеспечения деятельности государственных и муниципальных органов и иных субъектов со стороны государства и муниципальных образований. О финансировании государственных расходов говорят многие статьи БК РФ (ст. 6, 126). В приведенных формулировках отчетливо видна цель финансирования — обеспечение деятельности «подведомственных» субъектов, прежде всего государственных и муниципальных органов и учреждений. Нормативно установлено, что собственник имущества учреждения осуществляет финансирование его деятельности полностью или частично (ст. 120 ГК РФ). В данном случае учреждение существует на средства, полученные безвозмездно от другого лица, а не за счет своей предпринимательской или иной, приносящей доход, деятельности. Общее между категориями «инвестирование» и «финансирование» видится в том, что инвестиции, так же как финансы, предоставляются их получателям и являются источником, во всяком случае первоначальным, для деятельности субъекта получателя. Например, так формируется уставный капитал хозяйственного общества и имущество учреждения. Однако отличия более сильные, нежели сходство.

При финансировании субъект, финансирующий, например, государство, не преследует цели получения дохода на вложенный капитал. Цель иная — обеспечение деятельности учреждения или иного финансируемого юридического лица. При этом важно и то, что у собственника имущества отсутствует право требовать передачи части прибыли или дохода в случае его получения, что определено и в нормативных актах: «полученная некоммерческой организацией прибыль не подлежит распределению между участниками (членами) некоммерческой организации» (ст. 27) *(43). Проводится разграничение между указанными категориями и в литературе. Так, в предмет финансового права включаются правоотношения «по уплате налогов и неналоговых платежей, по поводу получения предприятиями бюджетных ассигнований и бюджетных кредитов» [353. С. 277-281]. Кроме того, небезосновательно утверждается, что «вложения средств в общественные блага, такие как дороги, больницы, школы, предпринимаемые государством, считаются частью государственных расходов…», однако, продолжает автор, «инвестиции обычно определяются как капиталовложения только частного сектора» [256. С. 180-181], при этом, конечно, не исключаются и частные источники финансирования. Различие видится в том, что у инвестора, в отличие от собственника, нет обязанности содержать учреждение и т.д. Немаловажно и то, что финансовые отношения носят властный характер [57. С. 90], что не позволяет их квалифицировать как гражданско-правовые, а значит, и инвестиционные.

Некоторые авторы относят к сфере инвестирования юридическую конструкцию страхования. Представляется, что это неверно, поскольку цели у страхования и инвестирования разные. Цель страхования — компенсация неблагоприятных последствий в сфере материальных и личных благ [116. С. 496]. Участие в страховых отношениях не предполагает для застрахованного лица получения дохода или иной выгоды. Думается, нет оснований относить к инвестированию и вложения в кредитные кооперативы посредством вступления в члены кооператива, на чем настаивают отдельные авторы [107. С. 111-115]. Цель участия в кредитном кооперативе — возможность получить денежные средства взаймы посредством заключения с кооперативом соответствующего договора, поскольку «кредитный потребительский кооператив — это объединение граждан добровольно объединившихся для удовлетворения потребностей в финансовой взаимопомощи», где источником средств служат средства самих участников кооператива *(44). В то же время признаки инвестирования присутствуют во взаимоотношениях между членами жилищных (жилищно-накопительных) кооперативов и указанными кооперативами, что будет более подробно рассмотрено далее в гл. 4.

Исходя из предложенных ранее критериев не следует относить к инвестированию и деятельность, осуществляемую в рамках лизинговых отношений, хотя об этом сказано и в ст. 2 Федерального закона от 29 октября 1998 г. N 164-ФЗ «О финансовой аренде (лизинге)» *(45) (далее — Закон о лизинге). Как определено в нормативном акте, лизинговая деятельность — вид инвестиционной деятельности по приобретению имущества и передаче его в лизинг. В соответствии с законом в предмет деятельности лизингодателя входит приобретение за счет привлеченных и (или) собственных средств в собственность имущества и предоставление его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. Такая деятельность может носить систематический характер и, поскольку она направлена на извлечение прибыли, быть предпринимательской. Однако, по нашему мнению, признаки инвестиционной деятельности в этом случае отсутствуют, поскольку лизингодатель самостоятельно, благодаря своим усилиям получает доход от своей деятельности, не используя средства, полученные от инвесторов.

www.adhdportal.com

Чем отличаются инвестиции от капитальных вложений

Финансирование работы предприятия может осуществляться посредством инвестиций или же капитальных вложений. В чем специфика обоих инструментов?

В чем заключается специфика инвестиций?

Под инвестициями принято понимать относительно долгосрочные вложения денежных средств в развитие предприятия. Посредством этого, как правило, финансируются фундаментальные составляющие бизнеса — основные фонды, персонал, научные разработки, осуществляются модернизация производства, продвижение бренда и выпускаемых им товаров.

Инвестиции классифицируются на несколько основных категорий: венчурные, прямые, портфельные, а также аннуитетные.

Венчурные инвестиции представляют собой вложения в проекты, имеющие потенциально очень высокую рентабельность, и в то же время ничем не гарантированную. Есть риск того, что вложения окажутся полностью убыточными. Венчурные инвестиции, как правило, направляются на финансирование инновационных бизнесов, тех, что формируют новые сегменты в экономике.

Прямые инвестиции — это вложения в капитал фирмы в обмен на получение партнером прав на участие в управлении компанией. Практикуются главным образом во взаимоотношении инвесторов и владельцев крупных бизнесов, международных холдингов.

Портфельные инвестиции — это вложения в капитал фирмы в обмен на получение партнером доли в бизнесе. Типичны для большинства корпораций. Разновидностью портфельных инвестиций можно считать покупку акций фирмы на биржевых торгах.

Аннуитетные инвестиции предполагают покупку ценных бумаг фирмы, приносящих гарантированный доход в определенные промежутки времени. Например, это могут быть вложения в облигации предприятия.

Существуют инвестиции особого рода — спонсорские. Они не предполагают обязательного извлечения партнером прибыли, однако создают некие условия для появления косвенных факторов приобретения инвестором преференций в будущем. Например, в виде повышения узнаваемости бренда. Данные инвестиции нельзя считать безвозмездными, поскольку спонсор в целом рассчитывает на обретение соответствующих преференций. Но его партнер, получив финансовую поддержку, как правило, не имеет перед инвестором юридических обязательств.

к содержанию ↑В чем заключается специфика капитальных вложений?

Под капитальными вложениями принято понимать финансирование фирмой за счет собственных денежных средств, а также за счет инвестиционных контрактов различных мероприятий, направленных на повышение эффективности и конкурентоспособности компании. Финансовые средства, которые предприятие расходует в рамках данной схемы, могут быть направлены:

- на качественную модернизацию оборудования, на расширение ассортимента товаров, выпускаемых фирмой, и улучшение характеристик производимой продукции;

- на научные и инженерные разработки, их лицензирование и патентование;

- на улучшение условий труда сотрудников предприятия, защиту экологии, решение социальных задач — например, связанных с обеспечением роста зарплаты работников, опережающего инфляцию.

Экономисты также классифицируют капитальные вложения на производственные и непроизводственные. К первым относятся те, что непосредственно связаны с деятельностью предприятия. Ко вторым — те, что не имеют прямого отношения к ней. Так, капитальные вложения, направленные на решение социальных задач, как правило, относятся к непроизводственным.

Как мы отметили выше, денежные средства для осуществления капитальных вложений в бизнес могут привлекаться извне — за счет инвестиционных контрактов. В этом случае они будут классифицированы по тем же основаниям, в соответствии с которыми делятся на те или иные категории инвестиции. То есть будут иметь венчурный характер, являться прямыми, портфельными или аннуитетными вложениями.

к содержанию ↑Сравнение

Главное отличие инвестиций от капитальных вложений в том, что первые не всегда носят целевой характер и не во всех случаях направляются на оптимизацию производства, вторые — как правило, соответствуют данным критериям.

Инвестиции — это способ пополнения оборотных средств фирмы. Капитальные вложения — механизм их расходования. Причем наличие первых не всегда означает их использование в качестве вторых. Инвестиции могут быть потрачены, к примеру, на организацию масштабного празднования значимого для жизни компании события, на оказание спонсорской поддержки спортивным командам.

Инвестиции — это привлечение капитала извне, за счет партнерских контрактов. Капитальные вложения могут осуществляться за счет собственных средств фирмы. Однако в случае, если капитал привлекается, условием для осуществления соответствующих вложений будет успешное получение инвестиций. Кроме того, в договоре фирмы с инвестором может быть прописано, что денежные средства должны направляться на конкретные цели — и в этом случае капитальное вложение фактически будет являться инвестицией в чистом виде.

Владельцы и менеджеры многих фирм предпочитают принципиально не разграничивать понятия инвестиций и капитальных вложений, рассматривая и то и другое в контексте совокупности направлений деятельности, связанных с повышением конкурентоспособности бизнеса. Но если значительный процент финансовых операций в рамках решения данной задачи не сможет соответствовать признакам инвестирования в основные фонды фирмы, то капитальными вложениями их называть будет не вполне корректно.

Например, финансирование рекламы и продвижения бренда на рынке — это, безусловно, деятельность по повышению конкурентоспособности бизнеса. Но она не имеет отношения к производству, персоналу, разработкам и потому по большинству критериев не может рассматриваться как пример капитальных вложений.

Изучив, в чем разница между инвестициями и капитальными вложениями, отразим выводы в таблице.

к содержанию ↑Таблица

| Инвестиции | Капитальные вложения |

| Что общего между ними? | |

| Капитальные вложения могут осуществляться за счет привлечения инвестиций | |

| Целью инвестирования по контракту может быть осуществление капитальных вложений в конкретные участки бизнес-процесса | |

| В чем разница между ними? | |

| Могут носить нецелевой характер | Как правило, носят целевой характер |

| Могут быть направлены на цели, не связанные с производством и бизнесом в принципе | Как правило, направляются на цели, связанные с производством и бизнесом, с обеспечением повышения конкурентоспособности фирмы |

thedifference.ru

Что такое инвестирование и в чем отличие от инвестиций

При рассмотрении темы финансовой независимости обычно возникает множество вопросов, при этом чаще всего новички интересуются высокодоходными инвестициями. Для того чтобы понять куда именно надежнее вложить деньги, получив при этом наибольшую прибыль, необходимо разобраться в разнице между инвестициями и инвестированием.

Вложение денег или инвестиции в наше время достаточно разнообразны:

- депозит в банке;

- страхование;

- партнерство в бизнесе;

- доверительное управление;

- инвестиционные фонды;

- облигации, акции;

- опционы, фьючерсы;

- фондовые, товарные и валютные биржи;

- HYIP –Программы;

- форекс;

- недвижимость;

- драгоценные камни и металлы;

- антиквариат;

- обучение.

Подробнее эти направления мы рассмотрим в классе №5 «Куда вкладывать свободные сбережения».

Понимание ежегодного роста своих капиталов с учетом высокой процентной ставки называется инвестированием. Например, инвестируя $10000, спустя 20 лет вы получаете:

$110014 – при ставке в 12% годовых;

$199619 – при ставке в 15% годовых;

$361673 — при ставке в 18% годовых;

$1182065 – при ставке в 24% годовых;

$3841064 — при ставке в 30% годовых.

Для наилучшего представления о том, как увеличить деньги, воспользуемся графиком.

Рисунок №1

Откладывая ежедневно по $1, через месяц у нас накопится $30, а за год – около $360. Зная, что в году 365 дней,для упрощения подсчетов округлим цифры. Итак, спустя 10 лет у нас будет $3600, через 30 лет — $10800.

Предположим, мы решили со второго месяца вложить сбережения под 12% в год, по истечении 10 лет общая сумма составит $6901, из которых $3600 – инвестированные средства и $3301 – начисленные проценты. Спустя 20 лет сумма вырастет до $29677, где $7200 будут инвестированные капиталы и $22477 – сложные проценты, превышающие в 3 раза сумму наших инвестиций. Общая сумма через 30 лет увеличится до $105097, из которых инвестиции будут составлять малую часть — $10800, тогда как сложные проценты в размере $95097 позволят получить нам значительную прибыль.

Приведенные примеры дают возможность убедиться в получении хороших результатов, несмотря на минимальное инвестирование средств.

Вы не готовы ждать 30 лет и хотите узнать о том, как сколотить капитал в ближайшие 5 лет? Тогда вам будет необходимо изучить «Финансовые планы:сколько времени вам потребуется на создание активов в $1000000», а затем на практике применить полученные знания. Но перед этим нужно обязательно познакомиться с материалами следующей главы и понять «Зачем изучать законы инвестирования».

consultinvestment.ru

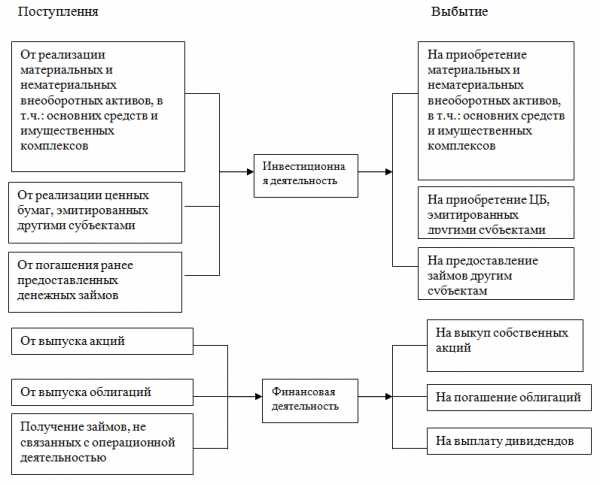

Денежные потоки финансовые и инвестиционные: как их различить

Отчет о движении денежных средств раскрывает информацию в разрезе трех направлений денежных потоков: операционном, инвестиционном и финансовом.

Строго говоря, инвестиционная деятельность это составляющая финансовой деятельности, но в Отчете о движении денежных средств есть смысл их разделить на собственно финансовую и инвестиционную. Это делается с целью раскрытия информации относительно:

- вложений, как внутренних (капитальных), так и внешних; и

- доходов и расходов, связанных с выпуском ценных бумаг собственной эмиссии.

Признаки, по которым можно распознать принадлежность операций к финансовой или инвестиционной деятельности сведены в таблицу (См. в конце статьи).

Принципиальное отличие инвестиционных денежных потоков от финансовых состоит в том, что инвестиционные потоки всегда связаны с вложением капитала уже накопленого в процессе прошлой деятельности, а те потоки, которые мы здесь называем финансовыми, они всегда связаны:

- или с выпуском ценных бумаг, эмитированных компанией;

- или с получением долгосрочных кредитов.

Классификация операций по поступлению и выбытию денежных средств относительно их принадлежности к инвестиционной и финансовой сфере деятельности.

Та же схема в виде таблицы:

| Инвестиционные потоки | Финансовые потоки | ||

|---|---|---|---|

| Поступление | Выбытие | Поступление | Выбытие |

От продажи:

|

На приобретение:

|

От выпуска акций | На выкуп собственных акций |

| От погашения кредитов, ранее предоставленных другим субъектам. | Предоставление займов другим субъектам | От выпуска облигаций | На погашение облигаций |

| От участия в операциях на срочном рынке: по фьючерсным контрактам, форвардным контрактам, опционам и договорам «своп». Примечание. К инвестиционной деятельности это может относиться лишь при условии, что цель участия – сугубо спекулятивная. Если речь идет о хеджировании (страховании) рисков повышения/снижения цен на продукцию, операции с которой составляют основную деятельность предприятия, то такие поступления относятся на увеличение/уменьшение цены этой продукции по сделкам, которые т.о. страховались. |

С целью участия в операциях на срочном рынке: по фьючерсным контрактам, форвардным контрактам, опционам и договорам «своп». См. примечание в графе слева. |

Получение кредитов, не связанных с текущей (операционной) деятельностью | На выплату дивидендов и другие платежи, связанные с распределением прибыли в пользу сторонних субъектов |

buhlabaz.ru

№ | Проектное финансирование | Инвестиционное кредитование | |

1 | Заёмщик | отдельное юридическое лицо(проектная компания). Действующая компания (инициатор проекта) — поручитель | действующая компания |

2 | Расчет возвратности кредита | на основе устойчивости экономики предлагаемого инвестиционного проекта | на основе существующих финансовых потоков заемщика и его финансовых результатов прошлых лет |

3 | Гарантии возврата заемных ресурсов | экономический эффект от реализации проекта(денежные поступления, генерируемые проектом). Активы также могут обеспечивать поддержку, хотя зачастую их размер несопоставим со стоимостью проекта. Иногда проектная компания в качестве залога передаёт свои акции либо имеющиеся доли( как правило, в залог отдаётся порядка тридцати процентов своих акций) | твёрдые залоги(случай, когда предмет залога оставлен у залогодателя с наложением знаков, свидетельствующих о залоге, именуется твердый залог) |

4 | Контрактный анализ | более строгий | менее строгий |

5 | Отражение в бухгалтерском учете | кредит – на балансе проектной компании, бухгалтерский баланс поручителя сохраняется | кредит – на балансе действующей компании |

6 | Источник погашения кредита и займов инвесторов (кредиторов) | денежные поступления, генерируемые проектом | общая деятельность заёмщика(то есть действующий бизнес заёмщика и постпуления от данного проекта) |

7 | Возврат кредита | происходит в ходе эксплуатационной стадии проекта за счет выручки от реализации | осуществляется, в основном, за счет финансово-хозяйственной деятельности самого заемщика и может осуществляться до пуска проекта в эксплуатацию |

8 | Доля собственных средств заёмщика | 20-50% от всего бюджета проекта | возможно 100% долговое финансирование(но при долгосрочном финансировании использование не менее 20% собственных средств является обязательным условием предоставления кредита) |

9 | Вид финансирования проекта | смешанное: долг + собственные средства(капитал) | только долговое |

10 | Глубина анализа | углублённый отраслевой, экономический, финансовый анализ | финансовый анализ кредитоспособности |

11 | Период подготовки проекта | значительно долгая организация (в среднем 4- 8 месяцев) | довольно быстрая организация(0,5-3мес.) |

studfiles.net

Реальные и финансовые инвестиции

Финансовые инвестиции — это покупка ценных бумаг, а реальные инвестиции — вложения капитала в промышленность, сельское хозяйство, строительство, образование и др.

При реальных инвестициях главным условием достижения намеченных целей оказывается использование соответствующих внеоборотных активов для производства продукции и последующей ее реализации.

Сюда относится использование организационно-технических структур вновь образованного бизнеса для изъятия прибыли, в ходе уставной деятельности созданного с привлечением инвестиций предприятия.

Финансовые инвестиции представляют собой вложение капитала в различные финансовые инструменты инвестирования, главным образом ценные бумаги, с целью реализации поставленных целей как стратегического, так и тактического характера.

Инвестирование в финансовые активы осуществляется в процессе инвестиционной деятельности предприятия, которая включает в себя постановку инвестиционных целей, разработку и реализацию инвестиционной программы.

Инвестиционная программа предполагает выбор эффективных инструментов финансового инвестирования, формирование и поддержание сбалансированного по определенным параметрам портфеля финансовых инструментов.

Постановка инвестиционных целей является первым и определяющим все последующие этапом процесса финансового инвестирования. Финансовые инвестиции делятся на стратегические и портфельные.

Стратегические финансовые инвестиции должны помогать претворению в жизнь стратегических целей развития предприятия, таких как расширение сферы влияния, отраслевая или региональная диверсификация операционной деятельности, увеличение доли рынка посредством «захвата» предприятий-конкурентов, приобретение предприятий, входящих в состав вертикальной технологической цепочки производства продукции.

Следовательно, основным фактором, влияющим на ценность проекта, для такого инвестора является получение дополнительных выгод для своего основного вида деятельности. Поэтому стратегическими инвесторами становятся в основном предприятия из смежных отраслей. Портфельные финансовые инвестиции осуществляются с целью получения прибыли или нейтрализации инфляции в результате эффективного размещения временно свободных денежных средств.

Инструментами инвестирования в этом случае являются доходные виды денежных инструментов или доходные виды фондовых инструментов.

Последний вид инвестирования становится все более перспективным по мере развития отечественного фондового рынка.

От финансового менеджера в этом случае требуется хорошее знание состава фондового рынка и его инструментов. К финансовым инвестициям относятся вложения:

в акции, облигации, другие ценные бумаги, выпущенные как частными предприятиями, так и государством, местными органами власти;

в иностранные валюты;

в банковские депозиты;

в объекты тезаврации.

Финансовые инвестиции лишь частично направляются на увеличение реального капитала, большая их часть — непроизводительное вложение капитала.

В рыночном хозяйстве в структуре финансовых инвестиций преобладают частные инвестиции . Государственные инвестиции представляют собой важный инструмент дефицитного финансирования (использование государственных займов для покрытия бюджетного дефицита).

Инвестирование в ценные бумаги может быть индивидуальным и коллективным. Индивидуальное инвестирование — это приобретение государственных или корпоративных ценных бумаг при первичном размещении или на вторичном рынке, на бирже или внебиржевом рынке.

Коллективное инвестирование же характеризуется приобретением паев или акций инвестиционных компаний или фондов.

Инвестирование в ценные бумаги открывает перед инвесторами наибольшие возможности и отличается максимальным разнообразием.

Это касается всех видов сделок, осуществляемых при операциях с ценными бумагами, а также видов самих ценных бумаг.

Во всем мире этот вид инвестиций считается наиболее доступным.

Инвестиции в иностранные валюты — один из наиболее простых видов инвестирования.

Он весьма популярен среди инвесторов, особенно в условиях стабильной экономики и невысоких темпов инфляции.

Существуют следующие основные способы вложения средств в иностранную валюту:

приобретение наличной валюты на валютной бирже;

заключение фьючерсного контракта на одной из валютных бирж;

открытие банковского счета в иностранной валюте;

покупка наличной иностранной валюты в банках и обменных пунктах.

Безусловными достоинствами инвестиций в банковские депозиты являются простота и доступность этой формы инвестирования, особенно для индивидуальных инвесторов.

Финансовые инвестиции, выступая относительно самостоятельной формой инвестиций, в то же время являются еще и связующим звеном на пути превращения капиталов в реальные инвестиции.

Поскольку основной организационно-правовой формой предприятий становятся акционерные общества, развитие и расширение производства которых осуществляется с использованием заемных и привлеченных средств (выпуска долговых и деловых ценных бумаг), финансовые инвестиции формируют один из каналов поступления капиталов в реальное производство.

При учреждении и организации акционерного общества, в случае увеличения его уставного капитала, сначала происходит выпуск новых акций, после чего следуют реальные инвестиции . Таким образом, финансовые инвестиции играют важную роль в инвестиционном процессе.

Реальные инвестиции оказываются невозможными без финансовых инвестиций, а финансовые инвестиции получают свое логическое завершение в осуществлении реальных инвестиций.

К реальным инвестициям относятся вложения:

в основной капитал;

в материально-производственные запасы;

в нематериальные активы.

В свою очередь вложения в основной капитал включают капитальные вложения и инвестиции в недвижимость.

Капитальные вложения осуществляются в форме вложения финансовых и материально-технических ресурсов в создание воспроизводства основных фондов путем нового строительства, расширения, реконструкций, технического перевооружения, а также поддержания мощностей действующего производства.

В соответствии с принятой в мире классификацией под недвижимостью подразумевается земля, а также все, что находится над и под поверхностью земли, включая все объекты, присоединенные к ней, независимо от того, имеют ли они природное происхождение или созданы руками человека.

Под влиянием научно-технического прогресса в формировании материально-технической базы производства повышается роль научных исследований, квалификации, знаний и опыта работников.

Поэтому в современных условиях затраты на науку, образование, подготовку и переподготовку кадров и прочее по сути, являются производительными и в ряде случаев включаются в понятие реальных инвестиций.

Отсюда в составе реальных инвестиций выделяется третий элемент — вложения в нематериальные активы.

К ним относятся:

Право пользования земельными участками, природными ресурсами, патенты, лицензии, ноу-хау.

Программные продукты, монопольные права, привилегии (включая лицензии на определенные виды деятельности), организационные расходы, торговые марки, товарные знаки, научно-исследовательские и опытно-конструкторские разработки, проектно-изыскательские работы и т. п.

www.linerich.com