Инвестиционная деятельность организации – Инвестиционная деятельность предприятия. Виды инвестиций и их экономическая характеристика.

6. Инвестиционная деятельность в организации

6.1. Содержание инвестиционной деятельности в организации

Инвестиционная деятельность в организации связана с воспроизводством составных частей экономического потенциала и во многом зависит от наличия источников финансирования.

Экономический потенциал организации — это стоимость, инвестированная в производство в целях извлечения прибыли. В его состав входят внеоборотные и оборотные активы.

Наиболее значимой частью являются внеоборотные активы и их составная часть — основные средства. Это материальные ценности, имеющие длительный период функционирования . Свою стоимость они переносят на новый продукт по частям, сохраняя при этом свою вещественную форму. Они имеют три вида оценки : первоначальную стоимость ; восстановительную; остаточную. При покупке основного средства оно учитывается по первоначальной стоимости. Ежегодно при переоценке согласно законодательству Республики Беларусь оно приобретает восстановительную стоимость. За вычетом износа в конечном итоге оно получает остаточную стоимость.

Термин “ инвестиции “ происходит от латинского слова

“ invest “ , что означает “ вкладывать “ . 22 июня 2001 года в Республике Беларусь был принят правительством и утвержден Президентом “ Инвестиционный кодекс Республики Беларусь “.

В этом кодексе под инвестициями понимаются любое имущество, включая денежные средства, ценные бумаги, оборудование и результаты интеллектуальной деятельности, принадлежащие инвестору на праве собственности или ином вещном праве, и имущественные права , вкладываемые инвестором в объекты инвестиционной деятельности в целях получения прибыли ( дохода ) или достижения другого значимого результата.

Инвестиции обеспечивают внедрение достижений научно-технического прогресса в производство и позволяют организации решать следующие задачи : расширять собственную деятельность ;

завоевывать прочные позиции на рынке ; обеспечивать устойчивый спрос на выпускаемую продукцию; приобретать для себя новые организации ; осуществлять диверсификацию своей производственной и инвестиционной деятельности.

Под инвестиционной деятельностью понимаются действия юридического или физического лица, либо государства по вложению средств в производство продукции ( работ, услуг ) или иному их использованию для получения прибыли ( дохода ) или достижения иного значимого результата. При этом инвестирование в создание и воспроизводство основных фондов осуществляется в форме капитальных вложений.

Инвестиционная деятельность , как процесс, включает пять этапов : разработка инвестиционной политики — определение целей и объема вкладываемых средств ; анализ рынка капиталов и инвестиционного пространства ; изучение потребности ресурсов ;

формирование ресурсной базы ;оценка эффективности проекта.

Объектами инвестиционной деятельности являются :

недвижимое имущество ; ценные бумаги ; интеллектуальная собственность.

В мировой практике инвестиции подразделяются на :

прямые ; портфельные ; венчурные ; аннуитет.

Прямые — направляются непосредственно в основные средства и реализуются путем нового строительства, расширения , технического перевооружения и реконструкции действующих производств организаций .

Портфельные ( финансовые ) — вложения , направляемые на формирование портфеля ценных бумаг, представляющего совокупность различных инвестиционных ценностей ( акции одного или разных типов, облигации, сберегательные и депозитные сертификаты, залоговые свидетельства ).

Интеллектуальные — покупка патентов, лицензий, ноу — хау, программ, вложения в научно — исследовательские и опытно — конструкторские разработки и т.д.

Венчурные ( рисковые ) — вложения в акции новых организаций или субъектов, осуществляющих свою деятельность в новых сферах бизнеса либо на основе не имеющих аналогов технологий с большой степенью риска, но с возможностью получения сверхприбыли и быстрой окупаемостью вложенных средств.

Аннуитет — будущие денежные поступления или выплаты, остающиеся неизменными в течение определенного периода времени..

Субъектами инвестиционной деятельности являются : инвесторы ; субинвесторы ; заказчики ; исполнители работ ; пользователи объектов инвестиционной деятельности , а также банковские, страховые и посреднические организации и прочие участники инвестиционного процесса — резиденты и нерезиденты, юридические и физические лица.

Субинвесторы — юридические и физические лица, которые осуществляют , организуют и управляют инвестиционной деятельностью на всех этапах по договору с инвестором и действуют от его имени.

Участники инвестиционной деятельности — исполнители заказов или поручений инвесторов.

В свою очередь, только инвесторы могут принимать решения о вложении ценностей и выступать в роли вкладчиков, кредиторов, покупателей, выполнять функции любого участника инвестиционной деятельности

Субъекты инвестиционной деятельности действуют в инвестиционной сфере реализации инвестиций. В ее состав входят следующие звенья :

— капитальное строительство , связанное с вложениями средств в основные и оборотные фонды и где задействованы заказчики, подрядчики, проектировщики, поставщики оборудования ;

— инновационное звено, где создаются и используются достижения научно — технического прогресса и интеллектуального потенциала ;

— звено обращения финансового капитала ( денежного, ссудного и финансовых обязательств в различных формах ).

Государство гарантирует стабильность прав субъектов инвестиционной деятельности и регулирует ее в целях стимулирования работы, субъектов инвестиционного процесса, привлечения в республику иностранных инвестиций и защиты прав инвесторов на территории Беларуси.

Гарантией являются равные права инвесторов на осуществление инвестиционной деятельности. Они самостоятельно определяют объемы, направления, размеры и эффективность инвестиций , по своему усмотрению на договорной основе ( могут по конкурсу или через торги подряда ) привлекают юридических и физических лиц в проектно-строительный и монтажный процесс.

Инвесторы имеют право владеть, пользоваться, распоряжаться объектами капитальных вложений. Участники инвестиционной деятельности , выполняющие соответствующие виды работ, должны располагать лицензиями или сертификатами на право их осуществления.

Государство регулирует инвестиционную деятельность . Оно

1. Прямое участие государства в инвестиционной деятельности : принятие инвестиционных программ и финансирование из бюджета ; предоставление централизованных финансовых ресурсов на основе платности, срочности, возвратности ; предоставление гарантий правительством по кредитам, привлекаемым для реализации инвестиционных проектов ; проведение государственной комплексной экспертизы инвестиционных проектов ; предоставление компенсаций национальным и иностранным инвесторам .

2. Создание благоприятных условий для развития инвестиционной деятельности : оказание государственной поддержки этим направлениям деятельности ; защита интересов инвесторов и создание свободных экономических зон ; принятие государственных антимонопольных мер в области производства ; содействие развитию рынка ценных бумаг ; определение условий владения, пользования и распоряжения природными ресурсами ; проведение эффективной бюджетно-финансовой, налоговой , денежно-валютной политики.

Государственная поддержка ( стимулирование ) инвестиционной деятельности осуществляется в виде предоставления льгот по налогам и таможенным пошлинам, гарантий правительства Республики Беларусь, централизованных инвестиционных ресурсов.

Государственная поддержка инвестиционных проектов осуществляется за счет средств республиканского бюджета или местных источников. Централизованные источники ежегодно составляют не менее 10 % от общего объема государственных капитальных вложений, установленных Законом о бюджете Республики Беларусь на очередной финансовый год.

Права инвесторов, их взаимоотношения должны подкрепляться соответствующими обязанностями. В соответствии с законодательством республики инвестор обязан соблюдать нормы и стандарты, выполнять требования государственных органов и должностных лиц, предоставлять в установленном порядке бухгалтерскую статистическую отчетность.

Инвестор должен предоставлять в финансовые органы декларацию об объемах, источниках осуществляемых им инвестиций, получать необходимые решения государственных органов и специализированных служб на капитальное строительство, иметь заключения экспертизы инвестиционных проектов по соблюдению санитарно-гигиенических норм.

Инвестиционная деятельность в Республике Беларусь осуществляется в современных условиях следующих формах :

а) создание юридического лица ;

б) приобретение имущества или имущественных прав, а именно доли в уставном капитале юридического лица, недвижимости, ценных бумаг, прав на объекты интеллектуальной собственности, оборудования , др. основных средств.

Воспроизводство основных фондов в организациях может осуществляться за счет капитальных вложений ( прямых

инвестиций ), путем передачи объектов основных производственных фондов учредителями в счет взносов в уставный капитал ( фонд ) .

studfiles.net

Инвестиционная деятельность это. Что такое инвестиционная деятельность

Инвестиционная деятельность это осуществление инвестиций и практических действий чтобы эти вложения приносили прибыли либо добивались того эффекта, который необходим для инвестора.

Понятие и сущность инвестиционной деятельности скрыто во вложениях различного рода и формы (материальных, нематериальных, финансовых), а также в целях этого вложения. Целью может выступать получение прибыли, развитие и повышение капитализации экономического субъекта и т.п.

Без планомерного и продуманного осуществления инвестиционной деятельности не может успешно функционировать ни одна коммерческая компания. Экономическая, финансовая, хозяйственная и производственная деятельности напрямую зависят от успешности осуществляемых инвестиций конкретной экономической единицей.

Цели инвестиционной деятельности деятельности зависят и регулируются инвестиционной политикой и стратегией субъекта. Цели могут иметь стратегический, финансовый, социальные и другие характеры. Каждая цель определяет способы необходимые для её достижения.

Особенности инвестиционной деятельности определяют структуру, динамику и характер взаимоотношений между участниками этого процесса. Незнание особенностей способно нанести непоправимый ущерб на результат инвестиций либо на имидж инвестора.

Принципы инвестиционной деятельности направлены на повышение эффективности и увеличения отдачи от инвестиций. Существуют базовые принципы, соблюдая которые инвестор либо инвестиционная компания способна обеспечить себе приемлемый уровень выгоды получаемой от вложений.

На сегодняшний день увеличение капитализации и роста стоимости экономического субъекта , а также улучшения долгосрочных экономических показателей является основой здорового функционирования и развития производственного процесса. Все это осуществляется благодаря инвестиционной деятельности. Успешная инвестиционная деятельность способна обеспечить снижение затрат на производство, расширить рынки сбыта и найти покупателя на реализуемые товары и услуги, укрепить позиции экономического субъекта на фоне конкурентов и т.д.

Тщательно разработанная инвестиционная политика на фоне успешной её реализации в форме инвестиционной деятельности является залог к успешному ведению бизнеса.

Виды инвестиционной деятельности

Виды инвестиционной деятельности различаются по формам и могут быть материальными и нематериальными

- Прямая инвестиционная деятельность, это непосредственное вложение капитала в производство, недвижимость, оборудование

- Финансовая инвестиционная деятельность, это вложения в ценные бумаги

- Ссудная инвестиционная деятельность, это предоставление займа или кредита.

Субъекты и объекты инвестиционной деятельности

Инвестиционная деятельность находится в так называемой инвестиционной сфере. Это область, в которой осуществляются основные процессы и реальные действия субъектов инвестирования с целью получения результата от собственных инвестиций.

Объекты и субъекты инвестиционной деятельности. Здесь вы узнаете кто, а главное во что инвестирует.

Субъекты инвестиционной деятельности это лица, которые участвуют в инвестиционном процессе. Другими словами те, кто осуществляет вложения или способствует достижению поставленных целей.

Объекты инвестиционной деятельности это различные активы, как материальные, так и нематериальные, в которые осуществляются инвестиции. То во что вкладывают.

Участники и субъекты инвестиционной деятельности. Узнайте все стороны, задействованные в этом экономическом процессе. А также чем каждая из сторон занимается, за что отвечает и какие права имеет.

Инвестиционная деятельность это. Методы и формы инвестиционной деятельности

Методы и формы инвестиционной деятельности могут носить абсолютно свободный характер. Главным условием здесь является то, чтобы та или иная форма была способна добиться необходимых инвестиционных задач.

Формы инвестиционной деятельности это своего рода механизмы определённые организационно правовой формой и формой их собственности. Исходя из этих факторов выделяют следующие формы собственности

- Капиталовложения

- Акционерные фонды

- Паевые фонды.

Финансирование, регулирование, управление, анализ и оценка инвестиционной деятельности

Регулирования инвестиционной деятельности. Государственное регулирование инвестиционной деятельности проводится для общего укрепления, развития и повышения конкурентной способности экономики в целом, и инвестиционного климата в частности.

Управление инвестиционной деятельностью. Грамотное управление инвестициями предприятия и её инвестиционной деятельностью в целом, дает возможность для стабильного роста, модернизации и развития организации. А также улучшения её благосостояния и повышения её рыночной стоимости.

Оценка и анализ инвестиционной деятельности составляет 4 этапа:

- Оценка размера инвестиционных затрат

- Оценка размер выручки от реализации продукции

- Оценка размер производственных затрат

- Оценка налоги.

Для определения эффективности инвестиций, необходимо, все части инвестиционного процесса перевести в деньги и подсчитать.

Для начала это позволит вам узнать сколько стоит весь ваш инвест-проект в денежном эквиваленте , также вы заметите и выделите некоторые денежные потоки предстоящих вам инвестиций. Это позволит более трезво оценить предстоящий проект.

Перед началом осуществления инвестиционной деятельности необходимо найти надежные источники финансирования инвестиционной деятельности.

Также каждому инвестору необходимо знать правовые основы инвестиционной деятельности в той стране в которой он планирует осуществлять инвестиции.

Существуют распространенные проблемы инвестиционной деятельности, которые встречаются в подавляющем большинстве инвестиционных проектов. Знания таких проблем способно обезопасить капитал инвестора от потерь и минимизировать реальные риски.

Примеры инвестиционной деятельности

Инвестиционная деятельность банков обладает специфическим характером и некими конкурентными преимуществами благодаря активам, которыми банк уже обладает, а также набору финансовых и не только инструментов, которые играют весомую положительную роль в их инвестиционной деятельности.

Инвестиционная деятельность страховых компаний особенна тем, что источниками для вложения выступают страховые резервы. Также особняком стоит и цель инвестиционной деятельности страховых компаний. Главной целью является неполучение прибыли, а поддержание стабильного финансового состояния благодаря инвестициям.

investicii-v.ru

Инвестиционная деятельность предприятия

Инвестиции занимают центральное место в экономическом процессе и предопределяют общий рост экономики предприятия. В результате инвестирования увеличиваются объемы производства, растет доход, развиваются и уходят вперед в экономическом соперничестве отрасли и предприятия, вышедшие вперед в конкурентной борьбе и в наибольшей степени удовлетворяющие спрос на те или иные товары и услуги.

Полученный доход частично вновь накапливается и увеличивается, происходит дальнейшее расширение производства, что приводит к процветанию предприятия.

Этот процесс повторяется непрерывно.

Таким образом, инвестиции сами обусловливают рост расширенного воспроизводства, образующегося за счет дохода в результате эффективного распределения.

При этом чем эффективнее инвестиции, тем больше рост дохода, тем значительнее абсолютные размеры накопления денежных средств, которые могут быть вновь вложены в производство.

При достаточно высокой эффективности инвестиций прирост дохода может обеспечить повышение доли накопления при полном росте потребления.

Основными признаками инвестиционной деятельности, определяющими подходы к ее анализу, являются:

1) необратимость, связанная с временной потерей ликвидности;

2) ожидание увеличения исходного уровня благосостояния предприятия;

3) неопределенность, связанная с отнесением результатов на относительно долгосрочную перспективу.

Хотя очевидно, что производственные инвестиции непосредственно определяют увеличение производственных мощностей и выпуска продукции, было бы неправильно связывать рост дохода только с ними.

Инвестиции в сферу нематериального производства оказывают значительное воздействие на этот рост, причем значение их в дальнейшем наращивании экономического потенциала возрастает.

Необходимо уточнить роль и значение в воспроизводственном процессе таких категорий, как капитальные вложения и капитальное строительство, т. к. на строительный сектор экономики приходится большая доля инвестиционной деятельности.

Привлечение инвестиций является одним из наиболее важных средств устранения инвестиционного «голода» на предприятии. Важным шагом в этой области стало осуществление страхования от некоммерческих рисков.

Важное условие, необходимое для частных капиталовложений, – постоянный и общеизвестный набор догм и правил, сформулированных таким образом, чтобы потенциальные инвесторы могли понимать и предвидеть, что эти правила будут применяться к их деятельности.

На предприятии, находящемся в стадии непрерывного реформирования, правовой режим непостоянен.

Однако для того, чтобы инвесторы пошли на такие вложения, необходимы очень серьезные изменения в инвестиционном климате.

Организация финансирования – одна из важнейших проблем в инвестиционной деятельности.

Формирование инвестиционных ресурсов является основным исходным условием осуществления инвестиционного процесса.

Источники финансирования инвестиций – это те средства, которые можно использовать как инвестиционные ресурсы.

От правильного подбора источников финансирования зависит очень многое, это не только жизнеспособность инвестиционной деятельности, но и распределение конечных доходов от нее, что дает финансовую устойчивость предприятию, осуществляющему инвестиции.

Состав и структура источников финансирования инвестиций зависит от действующего в обществе механизма хозяйствования.

По способу привлечения, по отношению к субъекту инвестиционной деятельности выделяют инвестиционные ресурсы, привлекаемые из внутренних и внешних источников.

Различают внешние и внутренние источники финансирования инвестиций на макро– и микроэкономических уровнях.

На уровне макроэкономики к внутренним источникам финансирования инвестиций можно отнести:

1) государственное бюджетное финансирование;

2) сбережения населения;

3) накопления предприятий, коммерческих банков, инвестиционных фондов и компаний, негосударственных пенсионных фондов, страховых фирм и т. д.

К внешним:

1) иностранные инвестиции;

2) иностранные кредиты и займы.

На микроэкономическом уровне к внутренним источникам инвестирования относятся собственные средства, формируемые на предприятии для обеспечения его развития.

Основу собственных финансовых средств предприятия, формируемых из внутренних источников, составляют капитализируемая часть чистой прибыли, амортизация, инвестиции собственников предприятия.

Инвестиционные ресурсы предприятия, привлекаемые из внешних источников, характеризуют ту их часть, которая формируется вне пределов предприятия.

Она охватывает привлекаемый со стороны как собственный, так и заемный капитал.

Сюда можно отнести государственное финансирование, инвестиционные кредиты, средства, привлекаемые путем размещения собственных ценных бумаг, и ряд других.

По национальной принадлежности владельцев капитала выделяют инвестиционные ресурсы, формируемые за счет отечественного и иностранного капитала.

Инвестиционные ресурсы, формируемые за счет отечественного капитала, отличаются большим разнообразием форм и, как правило, более доступны для предприятий малого и среднего бизнеса.

Формируемые за счет иностранного капитала инвестиционные ресурсы обеспечивают в основном реализацию крупных реальных инвестиционных проектов предприятия, связанных с усовершенствованием техники, реконструкцией.

По титулу собственности инвестиционные ресурсы подразделяются на два основных вида – собственные и заемные.

Собственные источники инвестиций – это общая стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность.

К собственным источникам финансирования инвестиций относятся:

1) уставный капитал;

2) прибыль;

3) амортизационные отчисления;

4) специальные фонды, формируемые за счет прибыли;

5) внутрихозяйственные резервы;

6) средства, выплачиваемые органами страхования в виде возмещения потерь.

К собственным относятся также средства, безвозмездно переданные предприятию для осуществления целевого инвестирования.

Собственные средства предприятия, с точки зрения способа их привлечения, могут быть как внутренними (например, прибыль, амортизация), так и внешними (например, дополнительное размещение акций).

Суммы, привлеченные предприятием по этим источникам, не возвращаются.

Субъекты, предоставившие эти средства, как правило, участвуют в доходах от реализации инвестиций на правах долевой собственности.

Заемные источники инвестиций характеризуют привлекаемый предприятием капитал во всех его формах на возвратной основе.

Все формы заемного капитала, используемые предприятием в инвестиционной деятельности, представляют собой его финансовые обязательства, подлежащие погашению на определенных заранее условиях (сроки, проценты).

Субъекты, предоставившие средства на этих условиях, в доходах от инвестиционной деятельности, как правило, не участвуют.

Учитывая свои возможности при выборе источника финансирования инвестиций, а также преимущества и недостатки, предприятие снижает вероятность риска.

Руководство должно более подробно рассматривать основные источники финансирования капитальных вложений с анализом их положительных и отрицательных сторон.

Уставный капитал – начальная сумма средств, предоставленных собственником для обеспечения уставной деятельности предприятия.

Уставный капитал – основной и, как правило, единственный источник финансирования на момент создания коммерческой организации.

Формируется он при первоначальном инвестировании средств.

Его величина устанавливается при регистрации предприятия, а любые изменения размера уставного капитала (дополнительная эмиссия акций, снижение номинальной стоимости акций, внесение дополнительных вкладов, прием нового участника, присоединение части прибыли и др.) допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

В уставный капитал предприятия при его создании учредителями могут быть вложены как денежные средства, так и материальные и нематериальные активы.

В момент передачи активов в виде вкладов в уставный капитал право собственности на них переходит к хозяйствующему субъекту, т. е. инвесторы теряют право на эти объекты.

Таким образом, участник имеет право только на компенсацию своей доли, оговоренную заранее, в рамках остаточного имущества, в случае его выхода из состава общества или ликвидации предприятия.

Но на возврат объектов, переданных им в свое время в виде вклада в уставной капитал, он не имеет права.

Отсюда следует, что уставный капитал отражает сумму обязательств предприятия перед инвесторами.

Но также уставный капитал предприятия гарантирует интересы его кредиторов, определяя минимальный размер его имущества.

Минимальный уставной капитал открытого акционерного общества, для некоторых организационно-правовых форм бизнеса (его величина ограничивается снизу) должен составлять не менее тысячекратной суммы минимального размера оплаты труда (МРОТ) на дату его регистрации, а закрытого общества – не менее стократной суммы МРОТ.

Акции, распределенные при учреждении общества, должны быть полностью оплачены в течение срока, определенного уставом, при этом не менее 50 % распределенных акций следует оплатить в течение трех месяцев с момента государственной регистрации общества, а оставшуюся часть – в течение года с момента его регистрации.

Добавочный капитал – источник средств предприятия, он отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев.

Переоценке подлежат все виды основных средств.

Он также может включать сумму превышения фактической цены размещения акций над номинальной их стоимостью (эмиссионный доход акционерного общества).

Использование добавочного капитала на цели приобретения запрещается нормативными документами.

Резервный капитал – может создаваться на предприятии как в обязательном порядке, так и в том случае, если это предусмотрено в учредительных документах.

Создание запасных (резервных) фондов обязательно для акционерных обществ открытого типа и предприятий с иностранным капиталом.

Согласно Федеральному закону от 26.12.1995 г. № 208-ФЗ «Об акционерных обществах» величина резервного фонда определяется в уставе общества и не должна быть менее 15 % уставного капитала.

Формирование резервного фонда осуществляется путем обязательных ежегодных отчислений от прибыли до достижения им установленного размера.

Резервный капитал может использоваться по решению собрания акционеров на покрытие убытков предприятия, а также на погашение облигаций общества и выкуп собственных акций в случае отсутствия иных средств. На другие цели резервный капитал не может быть использован.

Чистая прибыль – главная форма дохода предприятия.

Она определяется как разница между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью.

Чистая прибыль, направляемая на инвестиционные цели, может либо собираться в фонде накопления или других фондах аналогичного назначения, создаваемых на предприятии (например, фонд развития), либо реинвестироваться в активы предприятия как нераспределенный остаток прибыли, что практически не происходит на только что открывшихся предприятиях.

Очень часто на предприятиях недостаток финансовых ресурсов пытаются восполнить за счет повышения цен на свою продукцию.

Однако, увеличивая цены, предприятие сталкивается с определенными трудностями, объясняемыми спросовыми ограничениями. Они могут привести к проблемам с реализацией продукции, а далее и к спаду производства.

Это может поставить на грань банкротства многие предприятия.

Некоторые предприятия для того, чтобы найти необходимые ресурсы для инвестиций, постоянно поднимают цены на свою продукцию, в результате чего их продукция становится намного дороже, чем даже более качественная.

Эти предприятия оказываются в крайне сложном положении, выйти из которого порой невозможно.

Поэтому сбыт продукции становится проблематичным, а судьба предприятия неопределенной.

Правительством осуществляются меры, которые облегчат компаниям образование необходимых финансовых ресурсов для развития производства, тем более что сейчас они являются одним из главных источников капиталовложений в экономику.

Расширить круг возможностей организаций поможет решение о полном освобождении от налога на прибыль, направленную на инвестиции, которое действует с 1 января 1992 г.

Это могло бы послужить важным стимулом к повышению инвестиционной активности.

Все же в условиях большого уровня инфляционного ожидания и отсутствия во многих отраслях конкуренции за рынок сбыта изготовляемой продукции, высвобождение средств для финансирования капиталовложений само по себе не осуществляет определенного влияния на принятие инвестиционных решений.

Инфляционный рост обесценил собственные средства организаций, полученные за счет амортизационных отчислений, и этот источник капиталовложений фактически девальвировал.

Увеличение стоимости основных средств организаций и их амортизационных отчислений пропорционально инфляционным темпам позволяет повысить источники собственных ресурсов для финансирования капиталовложений.

Чтобы удвоить устойчивость собственных накоплений организаций, в августе 1992 г. правительство приняло решение переоценить основные фонды для установления их балансовой стоимости соответствующим ценам и условиям воспроизводства.

Поэтому одним из главных способов повышения внутренней инвестиционной активности с помощью регулярной индексации балансовой стоимости основных фондов могла бы стать антиинфляционная защита амортизационного фонда.

Быстрое увеличение дефицита госбюджета не позволяет рассчитывать на решение инвестиционных проблем за счет централизованных источников финансирования.

При недостаточности бюджетных ресурсов как потенциального источника государственных инвестиций необходимо будет перейти от безвозвратного бюджетного финансирования к кредитованию.

Ожесточится надзор за целевым использованием льготных ссуд.

Для обеспечения возвратности кредита будет осуществляться внедрение системы залога имущества в недвижимости, в частности, земельных участков.

В настоящее время существует необходимость поддержания федеральной инфраструктуры, создания особо эффективных структурообразующих объектов, преодоления последствий чрезвычайных ситуаций, стихийных бедствий, решения наиболее острых экономических и социальных проблем.

С точки зрения бюджетного финансирования, на этапе выхода из кризиса приоритетными направлениями будут:

1) поддержание научно-производственного потенциала;

2) выделение государственных инвестиций для стимулирования развития опорных аграрных и сырьевых районов, обеспечивающих решение топливно-энергетической и продовольственной проблем;

3) выделение субсидий для социальных целей малоразвитым районам с очень низким уровнем жизни населения, которые не имеют возможности остановить его падение своими силами.

Рыночные отношения в инвестиционной деятельности в первую очередь затрагивают ее источники.

Говоря об источниках инвестиций в целом, можно сказать, что они определяются уровнем экономического развития.

Сокращение наполовину валового внутреннего продукта при уменьшении и ухудшении структуры внешнеторгового оборота с усилением дефицита платежного баланса говорит само за себя. Внутренние фонды потребления и накопления съедаются инфляцией и неплатежами, что тормазит воспроизводственный процесс и развитие хозяйства.

psyera.ru

понятие, виды, формы и принципы

Каждый одушевленный объект мироустройства заботится о стабилизации и приумножении своего состояния. Такова экспансивная природа всего, что наделено свойствами социальной самоорганизации. Человек, компания и государство нацелены на воспроизводство, причем расширенное. Основная экспансивная форма воспроизводства – инвестиции и соответствующая им инвестиционная деятельность. Нам необходимо разобраться с сущностными аспектами данных явлений.

Основные понятия инвестиционных вложений

Динамическое изменение формы капитала и преобразование вложений посредством добавленной стоимости капитальных ресурсов – суть инвестиций. Под предметом вложений рассматриваются денежные средства (в первую очередь), ценные бумаги и иное имущество. Под объектом инвестиций понимаются объекты предпринимательской и (или) иной деятельности. Целями инвестиций являются выгоды и эффекты, которые в бизнес-среде обретают форму прибыли. Инвестиции в экономике выполняют ряд фундаментальных функций.

- Создание и развитие ресурсной базы для развития экономики за счет воспроизводства.

- Использование мультипликативного эффекта увеличения доходов в экономике, когда на один рубль внесенных инвестиций в последующем доходы возрастают многократно.

- Изменение пропорций в общественном производстве в направлении более рациональной структуры. Рост доли научно-технической и высокотехнологичной составляющей экономики в пику топливно-сырьевой ориентации.

- Формирование предпосылок для развития инновационных форм в экономике.

- Экономическая и технологическая модернизация отраслей и отдельных компаний.

- Повышение занятости и рост социального благополучия.

В России инвестиционная деятельность (ИД) регулируется законом от 25 февраля 1999 года № 39-ФЗ. В нем приведены основные понятия инвестиций и ИД.

Сущность инвестиционной деятельности и содержание инвестиций с позиции законодателя достаточно близкие. Если в понятии инвестиций акцент ставится на предмет, объект и цель, то инвестиционная деятельность предприятия понимается как непосредственная деятельность по их реализации. Перед детализацией содержания деятельности по вложению средств разберем классификацию инвестиций. Самые главные признаки деления основываются на источниках (субъектах) инвестиций и их объектах. От данных двух факторов зависят основные направления инвестиционной деятельности.

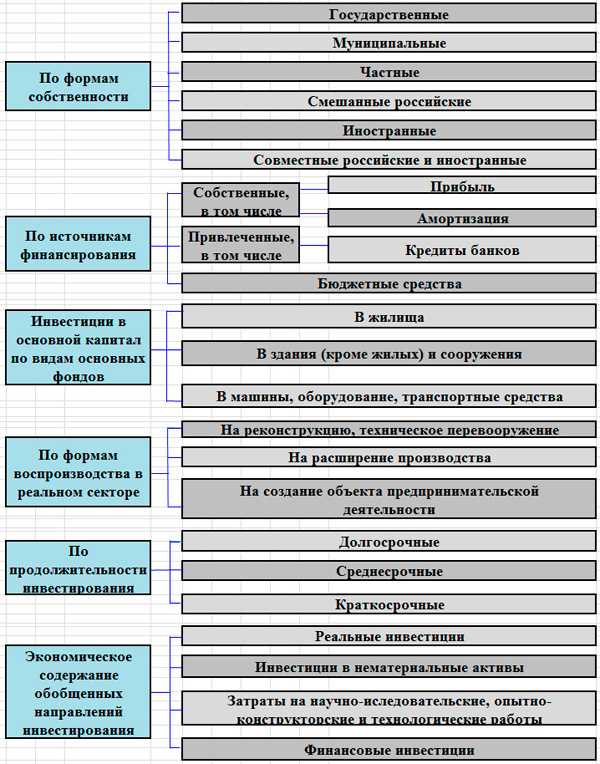

Сфера производства является одним из ключевых инвестиционных направлений. Вложение средств на цели расширения производства, техническое перевооружение и модернизацию формирует один из признаков квалификации. Объектом вложения средств в сферу бизнеса могут быть также и виды основных производственных фондов. Значение для деления имеет длительность возврата вложенных средств. Экономическая модель ИД зависит от состава задействованных источников финансирования. Ниже представлена схема классификации инвестиций по основным признакам.

Классификация инвестиций по основным признакам

Цели, принципы и признаки ИД

При рассмотрении инвестиций с позиции предпринимательской деятельности возникает образ основной их цели. В настоящей позиции цели инвестиционной деятельности совпадают с целями самого бизнеса и заключаются в обеспечении максимально возможного уровня доходов его владельцам. Такое благосостояние собственников достигается при максимизации стоимости компании.

Цели инвестиционной деятельности, формулируемые в результате декомпозиции основного ориентира, заключаются в:

- обеспечении динамичного развития производственно-операционной деятельности;

- получении запланированной доходности инвестиционных вложений при допустимом уровне риска;

- обеспечении оптимальной структуры и объема ресурсов для осуществления инвестиций;

- достижении ожидаемой ликвидности ИД и уровня реинвестиций капитала в условиях изменяемой конъюнктуры рынка.

Принципы ИД, как основополагающие правила эффективного вложения средств компании, имеют следующий состав.

- Принцип системного подхода.

- Принцип изменения формы инвестиционной деятельности.

- Принцип доходности ИД.

- Принцип экономической целесообразности инвестирования и предельной эффективности.

- Принцип оценки рисков и оптимального соотношения рисков и доходности.

- Принцип учета альтернатив.

- Принцип адаптивных издержек.

- Принцип мультипликативности.

Понятие и принципы инвестиционной деятельности предваряют рассмотрение ИД в динамике ее реализации. Движение и преобразование вкладываемых средств может быть выражено в виде цепочки событий. Инвестирование как процесс трансформации ресурсов в объекты ИД сменяется приращением капитальной стоимости в ходе производственного процесса. Реализация конечной цели ИД достигается получением прибыли или социальных выгод. Основные этапы инвестиционной деятельности по цепочке преобразования формы представлены в виде простой схемы.

Цепочка событий по изменению формы инвестиций

Признаки ИД, как ее особые отличительные черты, обладают рядом специфических характеристик.

- Свойство необратимости, при которой вносимый в разнообразных формах капитал на время утрачивает ликвидность и иные ценные качества.

- Приростное ожидание, предполагающее намерение инвестора увеличить уровень благосостояния.

- Свойство неопределенности по вопросам окупаемости в долгосрочной перспективе.

Два компонента бизнес-системы

Бизнес является системой взаимосвязанных элементов. Надеюсь, что это бесспорная сентенция. Давайте несколько раз сменим угол зрения на эту систему, чтобы лучше понять особенности инвестиционной деятельности в отличие от других видов, которые присутствует в коммерческой организации как явлении. К слову сказать, давно замечено, что чем дальше развивается наука управления, тем больше аналитических срезов воззрений на бизнес-систему возникает. Первый наводящий ориентир – деление среды бизнеса на производственно-операционный компонент и компонент развития.

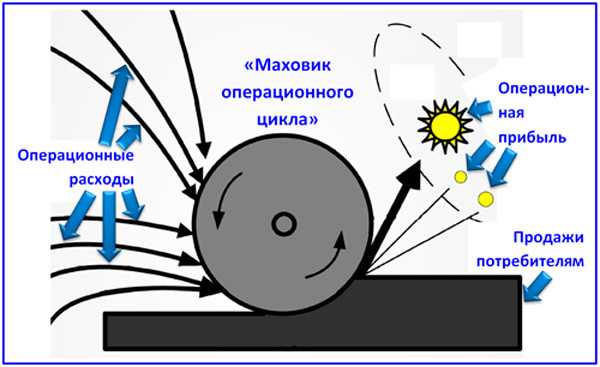

В компоненте развития формируются и находят свое воплощение направления инвестиционной деятельности. В производственно-операционном цикле (в хозяйственном обороте) вращается особый «маховик операционной деятельности». В нем во взаимодействии выручки и операционных затрат рождается операционная прибыль. Операционный цикл постоянно самовоспроизводится благодаря действующей системе бизнес-процессов производственного и обеспечительного секторов.

Метафорическая схема «Маховика операционного цикла» деятельности компании

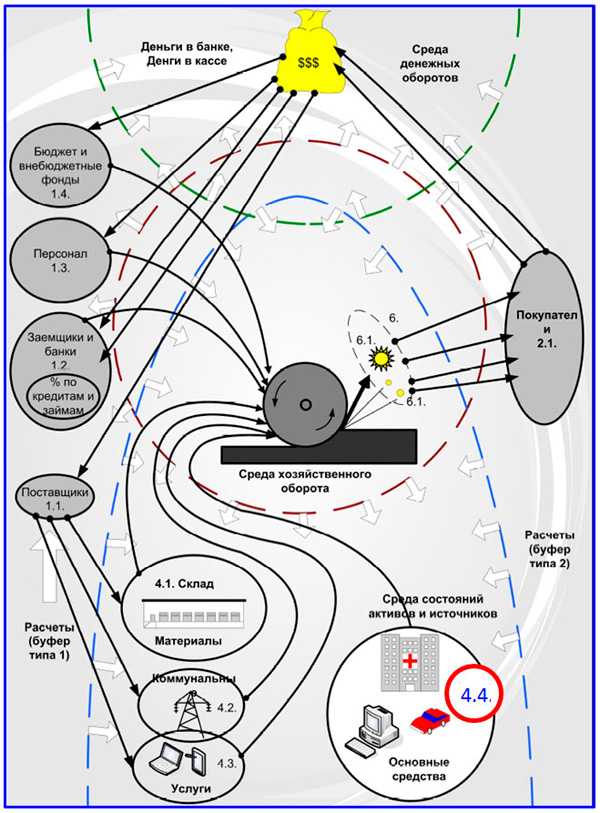

Одним из элементов операционных расходов, циклически закладываемых в «маховик», является износ основных средств или их амортизация. Обратите внимание на пункт 4.4. представленной ниже полной схемы хозяйственного оборота компании. Даже сама фраза «оборот компании» вторит метафоре операционного маховика. Именно постепенное перенесение стоимости основных производственных фондов на производимый продукт в форме износа создает исходный инвестиционный базис.

Полная схема хозяйственного оборота компании

Я полагаю, что некоторые учетные проблемы мешают эффективности инвестиций. Так, амортизационный фонд в современной методологии национальной учетной системы, к большому сожалению, лишь условно накапливается в ходе переноса износа. Амортизационный фонд закладывает основы инвестиционной деятельности, так как формирует источник собственных средств на инвестиции. Вторым таким собственным источником является чистая нераспределенная прибыль.

Третьим собственным источником выступает уставный капитал, о котором часто просто забывают из-за сложившейся практики занижения данного источника в интересах безопасности учредителей. Вообще, вопрос источников ИД и их виды – тема неисчерпаемая, ей посвящена отдельная статья. Замечу только одно: содержание инвестиционной деятельности определяется не только предметом, объектом и целями инвестиций, но и их источниками в значительной степени.

Место и особенности ИД в инфраструктуре бизнеса

Вернемся к разнообразию деятельности в рамках двух названных компонентов коммерческой организации. Постоянно сохраняя фокус на образе компании с рассмотренной точки зрения, попробуем сместить угол восприятия и оценить бизнес с процессуальной стороны. Модель бизнес-процессов может быть разделена на четыре процессные подсистемы.

- Подсистема планирования и проектирования.

- Подсистема регулярной деятельности.

- Подсистема обеспечения.

- Подсистема оперативного управления и контроля.

Стоит оговориться, что в данной модели нет претензии на авторство управленческой новации. Любая критика и замечания могут быть приняты к рассмотрению. Важно другое. Только первая подсистема полноценно служит инвестициям и поддерживает основы инвестиционной деятельности. Три оставшихся подсистемы «работают» на обеспечение и исполнение операционного цикла.

Действительно, подсистема регулярной деятельности является «хребтом» компании. Это основные бизнес-процессы, за которые и платит потребитель, удовлетворяя свои ожидания. Здесь генерируется операционная прибыль и реализуется локомотивная цепь событий от поиска клиентов до расчетов с поставщиками и подрядчиками. Подсистемы обеспечения, оперативного управления и контроля – обеспечивающие основные бизнес-процессы блоки БП, исполняемые также внутри операционной деятельности.

Виды бизнес-процессов определяют тип деятельности. Особенности инвестиционной деятельности как агента развития состоят в особой связи с двумя бизнес-процессами подсистемы планирования и проектирования. В первую очередь, ИД напрямую связана с процессом под номером «1», именуемом «Осуществить стратегию управления». Во вторую очередь, данная деятельность включает в себя процедуры проектирования продукта и бизнес-системы. Здесь заключены все проекты организации.

Состав бизнес-процессов подсистемы планирования и проектирования

Подводя итог двум последним разделам статьи, подчеркнем, что в коммерческой организации имеют место разнообразные виды деятельности, но базовых два: операционная и инвестиционная. Сущностное наполнение ИД связано со стратегией в форме концепции стратегического развития и плана инвестиционных мероприятий. Настоящая деятельность является некой объемной формой развивающих бизнес событий. Она наполняется содержанием через инвестиционный процесс, который включает совокупность инвестиционных проектов.

Состав участников инвестиционной деятельности

Для понимания содержания ИД большое значение имеют объекты и субъекты инвестиционной деятельности. Объекты ИД заслуживают отдельного рассмотрения. Среди субъектов выделяются государство, международные структуры и организации, юридические и физические лица, включая иностранные. Участники инвестиционной деятельности играют определенные роли:

- инвестор;

- заказчик;

- исполнители;

- поставщики товарно-материальных ценностей;

- посредники ИД;

- органы власти;

- представители гражданского общества.

Под инвестором следует понимать такой субъект ИД, который осуществляет вложение средств (собственных или привлеченных) в инвестиционной форме и контролирует их целевое использование. Роль инвестора предполагает особые признаки: непосредственное вкладывание капитала в объект инвестиций и приобретение прав собственника на продукт ИД. Здесь не рассматривается вариант инвестиционного финансирования в форме заимствования. Кто может выступать инвесторами?

- Государство в лице уполномоченных органов правительств России и ее субъектов.

- Специальные органы и службы муниципальной власти.

- Российские компании.

- Субъекты, ведущие совместную деятельность по договору простого товарищества.

- Совместные предприятия и организации с участием иностранного капитала.

- Иностранные компании.

- Российские и иностранные физические лица.

- Международные организации.

- Иностранные государства.

Роль инвестора и роль заказчика могут совпадать в одном лице. Вместе с тем, наиболее распространена практика разнесения этих ролей, поскольку функции заказчика связаны со специальной профессиональной, а иногда и специализированной коммерческой деятельностью. Главная роль заказчика заключается в квалифицированной постановке задачи на инвестиции, организации планирования и реализации инвестиционного проекта.

Инвестиционная деятельность предприятия реализуется через исполнителей, которыми выступают проектная команда во главе с PM, научно-исследовательские, проектно-изыскательские, строительно-монтажные организации и т.п. Под поставщиками товарно-материальных ценностей понимаются компании, поставляющие как готовые к эксплуатации основные производственные фонды, так и средства их производства и материалы для капитального строительства.

Важная роль в ИД отводится посредникам. Их роли выполняют коммерческие и государственные банки, страховые компании, брокерские компании. К посредникам ИД также относятся регистраторы и депозитарии ценных бумаг, фондовые биржи, инвестиционные компании.

Мы рассмотрели понятие и принципы инвестиционной деятельности в российской экономике. К сожалению, основные проблемы формирования эффективной инвестиционной системы в стране не решены. Стимулы инвестиционной активности в отраслях высокого передела не работают. Действенных механизмов поддержки частных инвестиций со стороны государства нет. Доля инвестиций в основной капитал в объеме ВВП существенно ниже 20% при минимально допустимом значении в 25%.

Является ли эти это основанием для пессимизма? Вовсе нет. Застой не может продолжаться так долго (с 80-х годов XX века), и скоро ему конец. В эпоху подъема на авангардные позиции выходят специалисты, владеющие методическим базисом преобразования всего того, что было привычным рудиментом отживших производственных отношений и организационной культуры. Для меня эти люди – проект-менеджеры, а значит, эта статья для вас.

projectimo.ru

Инвестиционная деятельность предприятия

Федеральное агентство по образованию Российской Федерации.

Российский Государственный университет нефти и газа имени И.М.Губкина

Кафедра экономики нефтяной и газовой промышленности

Курсовая работа

по теме:

«Инвестиционная деятельность предприятия»

Москва 2010 год.

Содержание

Введение

1 Экономическое содержание инвестиций

1.1 Понятие инвестиций и их экономическая сущность

1.2 Инвестиции на макро- и микроуровне

1.3 Формы и виды инвестиций

2 Инвестиционная деятельность предприятия

2.1 Понятия инвестиционной деятельности

2.2 Понятие и задачи инвестиционной деятельности

2.3 Субъекты и объекты инвестиционной деятельности

2.4 Цели инвестирования

3 Инвестиционная политика

3.1 Роль и принципы инвестиционной политики в современных условиях

3.2 Расчеты инвестиций

3.3 Финансовые показатели инвестиций. Способы расчета

Заключение

Список использованной литературы

Производственно-хозяйственная деятельность любого предприятия в той или иной степени обязательно связана с инвестиционной деятельностью. Необходимым условием структурной перестройки и экономического роста являются наращивание объема и повышение эффективности инвестиций в создание новых и развитие, совершенствование действующих основных фондов и производств, в материальные и нематериальные активы. Комплекс вопросов, связанных с осуществлением инвестиционной деятельности предприятий, требует базовых знаний теории и практики принятия управленческих решений в области разработки эффективных направлений и форм инвестиционной деятельности, определения ее целей, обоснования основных направлений формирования инвестиционных ресурсов, а также формирования эффективного и сбалансированного инвестиционного портфеля.

Немаловажную роль играет изучение современных методов оценки и прогнозирования инвестиционного рынка и отдельных его сегментов, освоение новых подходов к оценке инвестиционной привлекательностиотраслей экономики и регионов, формирование современного представления об инвестиционной стратегии предприятия, понимание стратегии и тактики управления инвестиционной деятельностью в рыночной экономике.

1 Экономическое содержание инвестиций

1.1 Понятие инвестиций и их экономическая сущность

Инвестиции — относительно новый для нашей экономики термин. В отечественной экономической литературе понятие инвестиций употреблялось как синоним капитальных вложений, под которыми понимались все затраты материальных, трудовых и денежных ресурсов, направленных на воспроизводство основных фондов, как простое, так и расширенное.

В рамках централизованной плановой системы использовалось следующее общепринятое понятие: «Капитальные вложения»- это финансовые средства, затрачиваемые на строительство новых и реконструкцию, расширение и техническое перевооружение действующих предприятий(производственные капитальные вложения), на жилищное, коммунальное и культурно- бытовое строительство(непроизводственные капитальные вложения).

В соответствии с национальным законодательством( Закон «Об инвестиционной деятельности в Российской Федерации») Инвестиции — это денежные средства, целевые банковские вклады, паи ,акции и другие ценные бумаги, технологии, машины, оборудование, лицензии, в том числе на товарные знаки, кредиты, любое другое имущество или имущественные права, интеллектуальные ценности, вкладываемые в объекты инвестиционной деятельности или другие виды деятельности в целях получения прибыли(дохода) и достижения положительного социального эффекта.

В нашем повседневном языке слово «инвестиция» не всегда имеет то же значение, какое ему придается в экономических дискуссиях ,где «чистым инвестированием» или капиталообразованием, называется то, что представляет собой прирост реального каптала общества( здания, оборудование, материально- производственные запасы и т.д.) В повседневной же жизни обыватель говорит от «инвестировании», когда он покупает участок земли, находящиеся в обращении ценные бумаги или любой другой титул собственности.

Приведенные определения показывают различия в определении сущности инвестиций в плановой и рыночной системах. Определение данное капитальным вложениям(инвестициям) в плановой экономике сужает область инвестирования и касается только вложений в увеличение и совершенствование основных фондов. В условиях административной системы распределения ресурсов факт существования финансовых и других видов инвестиций отечественной экономической наукой не рассматривался.

В настоящее время в экономике нашей страны применяются оба термина. Термин «капиталовложения» означает, тот вид инвестиций который направляется в основном на воспроизводство основных фондов.

В рыночной экономике по своей сущности инвестиции сочетают в себе две стороны инвестиционной деятельности: затраты ресурсов и результаты. Инвестиции осуществляются с целью получения результата (дохода или иного результата) и являются бесполезными, если они не приносят такого результата.

Средства, предназначенные для инвестирования, в основном выступают в форме денежных средств. Инвестиции могут также осуществляться в натурально-вещественной форме ( машины, оборудование, технологии, паи, акции, лицензии, любое другое имущество и имущественные права, интеллектуальные ценности) и в смешанной форме. Экономическая природа категории «инвестиции» состоит в опосредовании отношений, возникающих между участниками инвестиционного процесса по поводу формирования и использования инвестиционных ресурсов в целях расширения и совершенствования производства.

1.2 Инвестиции на макро-микро уровне.

Инвестиции как экономическая категория выполняют ряд важных функций, без которых невозможно развитие экономики. Они предопределяют рост экономики, повышают ее производственный Потенциал. На макроуровне инвестиции являются основой для осуществления политики расширенного воспроизводства, ускорения научно-технического прогресса, улучшения качества и обеспечения конкурентоспособности отечественной продукции, структурной перестройки экономики и сбалансированного развития всех, ее отраслей, создания необходимой сырьевой базы промышленности, развития социальной сферы, решения проблем обороноспособности страны и ее безопасности, проблем безработицы и охраны окружающей среды и т.д.

Важную роль играют инвестиции и на микроуровне. Они необходимы для обеспечения нормального функционирования предприятия, стабильного финансового состояния и максимизации прибыли хозяйствующего субъекта. Без инвестиций невозможны обеспечение конкурентоспособности выпускаемых товаров и оказываемых услуг, преодоление последствий морального и физического износа основных фондов, приобретение ценных бумаг и вложение средств в активы других предприятий, проведение природоохранных мероприятий и т.д.

1.3 Формы и виды инвестиций

Для ведения инвестиционной деятельности как на макро-, так и на микроуровне, необходимо иметь детальное представление о существующих видах и типах инвестиций. Все инвестиции можно классифицировать по различным признакам Классификация форм инвестиций.

Классификация форм инвестиций

В зависимости от объектов вложения капитала выделяют реальные и финансовые инвестиции. Под реальными инвестициями понимают вложение капитала в создание реальных активов, связанных с ведением операционной деятельности и решением социально- экономических проблем хозяйствующего субъекта. Предприятие- инвестор, осуществляя реальные инвестиции, увеличивает свой производственный потенциал — основные производственные фонды и необходимые для их функционирования оборотные средства. Другими словами, реальные инвестиции – это инвестиции в материальные ценности: здания, сооружения, машины и оборудования, объекты транспорта и общественного пользования( школы, вузы, больницы и т.п.) направленные на обновление и расширение основного капитала, а не на создание «бумажных» активов путем приобретения ценных бумаг. Соответствует термину «капитальные вложения». К реальным инвестициям относятся вложения:

— в основной капитал;

— материально-производственные запасы;

— нематериальные активы.

В свою очередь вложения в основной капитал включают в себя инвестиции в недвижимость и капитальные вложения, которые осуществляются в форме вложения финансовых и материально-технических ресурсов в создание и воспроизводство основных фондов путем нового строительства, расширения, реконструкции, технического перевооружения, а также поддержания мощностей действующего производства. Под недвижимостью подразумевается земля, а также все, что находится над и под поверхностью земли, включая объекты, присоединенные к ней, независимо от того, имеют ли они природное происхождение или созданы руками человека.

Под влиянием научно-технического прогресса в формировании материально-технической базы производства повышается роль научных исследований, квалификации, знаний и опыта работников. Поэтому в современных условиях затраты на науку, образование, подготовку и переподготовку кадров и т.п. по сути являются производительными и в ряде случаев включаются в понятие реальных инвестиций.

mirznanii.com