Фондоотдача пример расчета – Что такое фондоотдача — формула для расчета, что показывает, нормальное значение

Фондоотдача. Формула расчета. Анализ

В статье мы рассмотрим показатель фондоотдачи основных производственных фондов, а также формулу расчета для инвестиционного проекта.

Фондоотдача. Определение

Фондоотдача (англ. Fixed assets turnover ratio) – финансовый показатель характеризующий интенсивность и результативность использования основных средств. Коэффициент фондоотдачи используется для анализа финансового состояния предприятия и показывает эффективность управления фондами предприятия при анализе его динамики.

Формула расчета коэффициента фондоотдачи основных фондов

Коэффициент фондоотдачи показывает – сколько было продано (произведено) продукции на единицу производственных фондов. Формула расчета имеет следующий вид:

Для оценки эффективности управления производственными фондами компании используются такие показатели: фондоемкость, материалоемкость, ресурсоемкость, ресурсоотдача.

Нормативное значение

Коэффициент фондоотдачи не имеет единого нормативного значения. Для каждого предприятия определяются свои допустимые уровни оборачиваемости производственных фондов. Анализ фондоотдачи проводится в динамике за несколько лет, что позволяет оценить характер тенденции.

| Динамика коэффициента фондоотдачи | Финансовое состояние предприятия |

| Кфонд ↘ | Снижение финансовой устойчивости предприятия и эффективности использования производственных фондов и мощностей. |

| Кфонд ↗ | Рост финансовой устойчивости за счет повышение эффективности и результативности использования производственных фондов. |

| Кфонд ≥ К*фонд | Превышение показателя над среднеотраслевыми значениями коэффициента показывают рост конкурентоспособности предприятия. |

| Кфонд < К*фонд | Фондоотдача предприятия ниже среднеотраслевых значений коэффициента. Это является индикатором снижения конкурентоспособности предприятия. |

Пример расчета фондоотдачи

Факторный анализ фондоотдачи

Для определения силы влияния различных экономических факторов на уровень фондоотдачи на практике применяют факторный анализ. Рассмотрим двухфакторную, четырехфакторную и семифакторную модель фондоотдачи.

Двухфакторная модель фондоотдачи

Двухфакторная модель показывает, как на величину коэффициента фондоотдачи влияет структура производственных фондов.

где:

Fa – активная часть основных производственных фондов;

N – объем выпускаемой и реализуемой продукции предприятия;

F – основные производственные фонды.

Семифакторная модель фондоотдачи

Модель позволяет сделать оценку степени взаимодействия между уровнем фондоотдачи предприятия и семи факторов: структуры основных производственных фондов, структуры машин и оборудования в активных фондах, сменностью работы станков и оборудования, средней стоимостью единицы оборудования, продолжительность машино-смены, эффективность работы оборудования. Формула имеет следующий вид:

где:

Fмаш – средняя стоимость действующих машин и станков;

Тсм – количество смен работы машин;

с – средняя стоимость оборудования;

Qд – количество станков и машин;

I – длительность рассматриваемого периода;

Тч – количество отработанных часов машинами и станками.

Четырехфакторная модель фондоотдачи

Данная модель позволяет определить характер взаимодействия между уровнем фондоотдачи предприятия и уровнем специализации, коэффициентом средней мощности предприятия, структуры основных производственных фондов и оборачиваемости активной части производственных фондов.

где:

Noc – основная продукция компании;

W – среднегодовая мощность предприятия.

Управление фондоотдачей предприятия

Управление фондоотдачей происходит на основе управления выручкой и размером основных производственных фондов предприятия. Повышение фондоотдачи предприятие может быть на основе следующих факторов:

- Увеличить производительность труда и оборудования.

- Увеличить загрузку оборудования.

- Произвести автоматизацию производства.

- Внедрить новые технологии и инновации в производство и выпуск продукции.

- Развивать дистрибьюторскую сеть покупателей.

- Повышать качество и конкурентоспособность продукции.

Автор: к.э.н. Жданов Иван Юрьевич

finzz.ru

Расчет фондоотдачи (пример) :: BusinessMan.ru

Успех – это 1% таланта и 99% упорства. Применимо это мудрое правило и к предпринимательской деятельности. Поэтому залог ее успешности – это грамотное стратегическое и оперативное планирование. Для его осуществления нужен расчет фондоотдачи и других финансовых показателей. Они используются для глубокого понимания текущей ситуации и построения перспективных для предприятия сценариев.

Основные средства

Расчет фондоотдачи, как и любого показателя, логично начать с определения ее составляющих. Основные средства (фонды) – это одна из них. Они являются одним из важных производственных факторов. Основные фонды представляют собой средства труда, которые сохраняют свою форму при участии в процессе выпуска товаров. Они служат предприятию больше одного года (производственного цикла), в чем и состоит их отличие от оборотных активов. Стоимость основных средств по мере их износа переносится на готовую продукцию с помощью амортизации.

Виды фондов

Для учета основных средств (ОС) в бухгалтерском учете используется их классификация по составу и структуре. Выделяют следующие группы фондов:

- Производственные здания (цехи, склады, лаборатории).

- Другие сооружения (различные инженерно-строительные объекты, которые создают инфраструктуру для выпуска продукции, например, дороги и туннели).

- Передаточные сети (электрические, газовые, тепловые).

- Оборудование и машины.

- Транспортные средства.

- Инструмент.

- Производственный и хозяйственный инвентарь.

- Рабочий скот и многолетние насаждения.

- Другие фонды (в том числе музейные и библиотечные ценности).

Анализ основных средств

Изучение фондов в распоряжении предприятия осуществляется по четырем направлениям:

- Анализ структуры ОС и динамики их роста или уменьшения. К его задачам относят оценку размера капитала и его структуры. На этом этапе осуществляется также определение характера влияния основных средств на финансовое положение предприятия.

- Анализ эффективности использования ОС. Его задачи – определение направления движения средств и времени их полезной эксплуатации, вычисление интегральных показателей. На этом этапе осуществляется и расчет показателя фондоотдачи.

- Анализ эффективности затрат на обновление оборудования. К его задачам относят определение необходимых издержек на текущий и капитальный ремонт.

- Анализ эффективности вложений в ОС. Его задача – оценка привлеченных займов и их влияния на производство.

Значение фондоотдачи

Данный показатель иллюстрирует отношение валовой прибыли к основным средствам. Фондоотдача характеризует эффективность работы предприятия. Данный показатель использовался еще во времена СССР. Расчет фондоотдачи основных фондов позволяет определить, сколько реализованной продукции приходится на каждую единицу стоимости необоротных средств. По своей сущности этот показатель стоит в одном ряду с амортизацией и рентабельностью выпуска. На основании этих трех показателей можно сделать вывод о том, насколько эффективно работает предприятие. Для начала стоимость выпущенной продукции сравнивают с объемом основных средств. Затем чистую прибыль сравнивают с необходимыми амортизационными отчислениями. Расчет фондоотдачи основных средств позволяет понять, является ли необходимой, в частности, покупка нового оборудования. Если расходы меньше будущих доходов, то такое приобретение рентабельно.

Расчет фондоотдачи

Анализ эффективности использования основных средств – это одна из составляющих грамотного менеджмента. Расчет фондоотдачи может осуществляться с использованием нескольких формул. Но в принципе они все сводятся к основной. Расчет фондоотдачи по балансу начинается с определения выпуска и первоначальной стоимости основных средств. В зарубежной литературе этот показатель называют коэффициентом оборота. Он используется не только для оценки эффективности использования ОС, но и для сравнения работы внутри отрасли. Одним из таких индикаторов является фондоотдача. Пример расчета позволяет понять, сколько продукции приходится на рубль основных средств.

Элементы улучшения функционирования предприятия

Успешная работа предприятия хорошо прослеживается по динамике показателей анализа основных средств. На фондоотдачу влияют следующие факторы:

- Структура оборудования и его обслуживание.

- Соотношение фондов различного назначения.

- Загрузка производственных мощностей.

- Благоприятные рыночные факторы.

Однако фондоотдача не учитывает, например, изменение качества выпускаемой продукции. Поэтому важно обратить внимание отдельно на этот показатель при расчете.

Факторы роста эффективности использования ОС:

- Техническое перевооружение и реконструкция действующих предприятий.

- Изменение структуры основных фондов.

- Использование более новых моделей оборудования взамен устаревших.

- Улучшение производительности оборудования за счет увеличения времени его использования и времени эксплуатации.

- Автоматизация выпуска продукции.

- Увеличение количества смен и ликвидация простоев оборудования.

- Улучшение использования вновь введенных мощностей.

Эффективность работы

Цель работы предприятия – коммерческая выгода. Для этого любой бизнес стремится уменьшить расходы и увеличить свои поступления от основной деятельности. Поэтому проблема увеличения эффективности функционирования является центральной в рыночных отношениях. Конкурентоспособность предприятия зависит от успешности ее решения. Эффективность измеряется величиной прибыли на каждый рубль вложений. Если расходы на покупку нового оборудования превышают предполагаемые в будущем доходы, то эта инвестиция является совсем не рентабельной. Ясное представление о текущей ситуации на предприятии позволяет грамотно планировать будущее. Главное – это нейтрализовать угрозы внешней среды за счет своих сильных сторон. Для этого предприятие должно выявить методы повышения производительности основных фондов. Так оно уменьшит издержки выпуска продукции и обеспечит увеличение валовой прибыли.

Ревизия как контрольная проверка

Любое предприятие – это сложный хозяйственный организм. Поэтому сложно представить его существование без постоянных ревизий. Они могут проводиться как отдельные мероприятия или как составляющие финансового контроля деятельности. К целям ревизии ОС относят:

- Проверку правильности документального оформления финансовых операций.

- Определение первоначальной стоимости ОС на балансе.

- Проверку правильности расчета амортизационных отчислений.

- Определение остаточной стоимости ОС.

- Проверку законности и правильности отраженных в бухгалтерском учете хозяйственных операций.

- Оценку состояния ОС, их сохранности и производительности.

Таким образом, фондоотдача неразрывно связана с производительностью. Расчет этого показателя позволяет разобраться в текущей ситуации на предприятии и спланировать его дальнейшее развитие. Для правильного определения фондоотдачи нужно сначала понять, что такое основные средства и какие факторы влияют на увеличение их производительности при выпуске продукции.

businessman.ru

Формула фондоотдачи основных средств

Понятие фондоотдачи

Формула фондоотдачи основных средств показывает количество единиц дохода, приходящихся на каждый рубль стоимости основных фондов.

Основные средства (фонды) считаются немобильными средствами, которые включены в основное имущество предприятия. Среди объектов основных средств можно назвать:

- Здания и сооружения,

- Технические средства,

- Линия электропередачи,

- Транспортные средства,

- Патенты, лицензии и др.

Формула фондоотдачи основных средств включает в себя доход компании, представляющий собой тип прибыли (выручку или реализационную прибыль).

Порядок расчета фондоотдачи

Для вычислений по формуле фондоотдачи основных средств необходимо использовать два показателя, отражающие основные стороны функционирования организации:

- сумму доходов,

- стоимость основных средств.

Самым точным является вычисление по такому виду дохода как выручка. Именно посредством выручки происходит отражение первичного результата реализации товара (выполнения работ, оказания услуг). В некоторых ситуациях за доход принимают прибыль предприятия от реализации.

В расчетах используется полная стоимость основных средств либо стоимость только активной части. Активная часть представляет собой средства, которые непосредственно принимают участие в процессе производства.

Формула фондоотдачи основных средств

Для определения фондоотдачи на предприятии применяется две формы бухгалтерской отчетности:

- Форма № 1 (бухгалтерский баланс), определяющая стоимость основных фондов.

- Форма № 2 (отчет о прибылях и убытках), определяющая величину выручки.

Формула фондоотдачи основных средств в соответствии со строками баланса выглядит следующим образом:

Фотд= стр. 2110 / стр. 1150 *100%

Здесь Фотд – фондоотдача (%),

Стр. 2110 выручка из формы 2,

Стр. 1150 – стоимость основных средств из формы 1.

Для более точного расчета важно определение среднегодового размера стоимости основных фондов. Это действие производится путем сложения показателей 1150 строк баланса начала и конца периода и делением полученной суммы напополам.

В расчетах помимо выручки часто используется прибыль от реализации, при этом в формулу подставляется строк 2200 ОФР вместо 2110 строки.

Значение фондоотдачи основных средств

Формула фондоотдачи основных средств дает возможность рассмотрения и оценки эффективностииспользования основных средств в процессе производственной деятельности и извлечения прибыли.

Показатель фондоотдачи целесообразно оценивать в динамике, проводя анализ по нескольким периодам. В процессе резкого роста стоимости основных фондов (например, при запуске нового цеха) появляется возможность уменьшения показателя фондоотдачи, поэтому необходимо проводить анализ и других характеристик, имеющих отношение к использованию имущества и видами прибыли.

В случае роста величины основных фондов, происходит дальнейший рост фондоотдачи. Формула фондоотдачи основных средств позволят проводить анализ слабых мест в процессе инвестирования иразработку наиболее эффективной стратегии вложения в основные фонды компании.

Норматив показателя фондоотдачи

Показатель фондоотдачи не имеет определенного, единого нормативного значения. Любая организация может определить свой собственный уровень допустимых значений в области оборачиваемости основных фондов

В общем смысле, коэффициент фондоотдачи предназначается для оценки характера тенденций, его необходимо определять в динамике за несколько лет.

Примеры решения задач

ru.solverbook.com

формула расчета по балансу :: BusinessMan.ru

Финансовый анализ любого предприятия не может обойтись без изучения эффективности применения основных средств. Для этого аналитиками используется такой показатель, как фондоотдача. Формула ее расчета по балансу позволяет выявить негативные стороны в организации основных факторов производства, имеющихся у компании. На основе проведенного анализа экономисты и финансисты могут сделать выводы о путях улучшения структуры баланса, которые позволят получать большую прибыль в будущем периоде. Именно поэтому расчет формулы фондоотдачи является таким часто применяемым в финансово-экономическом анализе.

Определение

Фондоотдача основных средств выступает финансовым коэффициентом, формула которого дает характеристику эффективности их использования. Она показывает, сколько выручки получает предприятие на единицу вложенных в производственные фонды ресурсов. Другими словами фондоотдача, формула расчета по балансу которой будет рассмотрена далее, дает оценку целесообразности использования средств труда относительно полученной в результате их использования выручки.

Чтобы провести оценку эффективности применения основных средств, показатель фондоотдачи необходимо анализировать в динамике. Это позволит определить финансовое состояние и грамотность управленческой деятельности в аспекте использования фондов. Широко применяется практика сравнения полученного показателя с такими же результатами предприятий-конкурентов.

Формула расчета

Фондоотдача, формула расчета которой представлена далее, следующая:

Ф = Выручка от реализации/Основные средства

Чтобы сделать правильные выводы на основе полученных данных, показатель количества производственных фондов следует брать как среднеарифметическое значение за отчетный период.

Произвести вычисления помогут данные бухгалтерского отчета № 1и № 2. Фондоотдача, формула расчета по балансу которой позволяет сделать выводы о состоянии факторов производства, имеет такой вид:

Ф = с. 2110 ф. 2/(с.1150 нач. ф. 1 + с. 1150 кон. ф. 1)/2

По своему общему принципу представленный показатель похож на коэффициенты оборачиваемости.

Нормативное значение

Фондоотдача, формула которой была рассмотрена выше, не имеет общего нормативного значения. В каждой отрасли рассматриваемый коэффициент отличается своим значением.  В отраслях, требующих в процессе производства готовой продукции большого количества оборудования, дорогостоящей техники, показатель фондоотдачи будет ниже, чем у производства, применяющего дешевую технику в малом количестве.

В отраслях, требующих в процессе производства готовой продукции большого количества оборудования, дорогостоящей техники, показатель фондоотдачи будет ниже, чем у производства, применяющего дешевую технику в малом количестве.

Поэтому сравнение результатов анализа производят в динамике и опираясь на показатели исследования финансово-экономической деятельности предприятий в данной отрасли. Только на основе подобных исследований можно делать выводы о грамотности управления производственными фондами.

Анализ фондоотдачи

Фондоотдача, формула расчета по балансу которой проведена аналитиками за несколько лет, должна трактоваться правильно. Если в рассматриваемом периоде коэффициент снизился, это говорит об уменьшении финансовой устойчивости компании и не достаточно эффективной политике в области использования производственных мощностей.

При постепенном росте фондоотдачи можно сделать вывод о правильном, гармоничном развитии компании. Грамотное, целесообразное использование производственных фондов привело предприятие в этом случае к повышению финансовой устойчивости.

Показатель фондоотдачи, формула расчета которого помогает просчитать среднеотраслевое значение, должен сравниваться с результатами анализа деятельности конкурентов. В случае превышения коэффициента фондоотдачи над межотраслевым значением можно сказать о росте конкурентоспособности анализируемой организации. И наоборот.

Двухфакторный и четырехфакторный анализ фондоотдачи

Чтобы определить, какие факторы влияют на изменения показателя производственных фондов, следует производить определенный тип анализа.  Он позволяет взглянуть на коэффициент глубже. При помощи двухфакторного анализа фондоотдача, формула по балансу которого рассчитывается аналитиком на начальном этапе, изучается в аспекте влияния на нее структуры производственных фондов. Двухфакторная модель рассчитывается так:

Он позволяет взглянуть на коэффициент глубже. При помощи двухфакторного анализа фондоотдача, формула по балансу которого рассчитывается аналитиком на начальном этапе, изучается в аспекте влияния на нее структуры производственных фондов. Двухфакторная модель рассчитывается так:

Ф2 = Аф/Ф*О/Аф, где Аф ‒ активная часть фондов производства, Ф ‒ основные фонды производства, О ‒ объем реализации продукции.

Анализ может учитывать и 4 фактора ‒ уровень специализации, мощности работы компании, структуры производственных фондов и оборачиваемости активных средств производства.

Ф4 = О/Оосн.*Оосн./Мсред.*Аф/Ф*Мсред./Аф, где Оосн. ‒ основная продукция предприятия, Мсред. ‒ среднегодовая мощность предприятия.

Семифакторый анализ фондоотдачи

Семифакторная модель выполнения анализа позволяет глубоко оценить все элементы, которые влияли на коэффициент эффективности производственных мощностей. Фондоотдача основных средств, формула которого показывает лишь общую картину состояния средств труда, была бы неполной без следующего анализа.

Эта методика позволяет оценить степень влияния в процессе производства структуры основных средств, оборудования, машин, сменность работы станков, среднегодовую стоимость каждой единицы оборудования, продолжительность работы оборудования, его эффективность.

Методика вычисляется так:

Ф7 = Аф/Ф*См/Аф*Кс/М*Дп*1/Ст*Чм/Кс*О/Чм, где См ‒ среднегодовая стоимость машин и станков, Кс ‒ количество смен оборудования, Ст м средняя стоимость средств труда, М ‒ количество машин, Дп ‒ длительность периода, Чм ‒ количество часов, отработанных оборудованием.

Управление фондоотдачей

После вычислений фондоотдача, формула которой была представлена выше, требует корректировки. Управлять этим показателем можно при помощи выручки и размера основных средств. Чтобы увеличить фондоотдачу, требуется увеличить производительность труда, оборудования.Для этого можно провести автоматизацию производственных процессов, увеличить загрузку оборудования.

Также возможно увеличить фондоотдачу путем внедрения научных разработок и инноваций в производственный процесс. Увеличить продажи позволит увеличение сети дистрибьюции. Повышая качество продукции, можно добиться хороших результатов.

Ознакомившись с таким коэффициентом, как фондоотдача, формула и анализ которой обязательно используются аналитическими службами, можно понять пути его улучшения. Оправданно наращивая производственные мощности, внедряя в технологии инновации, расширяя сеть дистрибьюци, и обеспечить развитие и процветание производства будет несложно.

businessman.ru

Фондоотдача. Формула и значение

Показатель фондоотдачи показывает объем всей валовой или товарной позиции по отношению к цене основных средств компании. Еще в Советском Союзе он считался свидетельством эффективности работы какой-либо организации. И здесь нечему удивляться, так как фондоотдача показывает то, сколько товаров (продукции) производит данное предприятие на единицу цены основных средств, вложенных в нее.

По степени важности ее можно сопоставить с амортизацией основных средств или с рентабельностью (показатель эффективности) продукции, так как именно на основании значений фондоотдачи можно делают вывод о том, насколько хорошо работает то или иное предприятие. Для этого в роли проверяющей цифры используют, как правило, сравнение объема продукции, уже выпущенной на рынок, и цену основных средств, которые были задействованы в процессе изготовления товара. После этого определяют объем чистой прибыли, который затем сопоставляют с отчислениями амортизации. В том случае, если амортизация оказывается ниже, чем полученный доход, значит, работу компании можно назвать успешной и эффективной.

Также этот показатель помогает предпринимателям принимать решения при приобретении нового оборудования. Если доход от его использования превысит траты на покупку, то можно считать, что бизнесмен или компания эффективно вложили денежные средства в бизнес. Средство подстраховки — это именно фондоотдача. Формула ее должна быть известна любому бизнесмену. Далее мы узнаем, как можно рассчитать этот важный показатель.

Как рассчитывается фондоотдача? Формула расчета

Есть несколько формул. Основная выглядит так:

Фондоотдача = произведенная продукция/первоначальная цена основных средств.

У вас может возникнуть закономерный вопрос о том, почему в данной формуле отображается именно начальная цена основных средств? Это можно объяснить тем, что стоимость определяется для выпущенного товара по отношению к денежным средствам, которые в него вложили. Стоит обратить внимание, что авторы до сих пор не пришли к единому мнению, как определить данную формулу этого показателя. Поэтому есть и такая формула фондоотдачи:

Фондоотдача = выпуск товара за год/среднегодовая цена основных средств,

и

Фондоотдача = товар/((основные средства на конец периода + основные средства на начало периода)/2).

Какие факторы влияют на результат при расчете фондоотдачи?

Помимо цены основных средств и амортизации на результат фондоотдачи влияют в той или и ной степени следующие факторы:

— изменение количества оборудования или капитальный его ремонт;

— изменение соотношения основных средств непроизводственного и производственного значения;

— изменение объема выпускаемого товара из-за рыночных или других факторов;

— изменение загрузки производства из-за изменений в номенклатуре товара для выпуска.

Однако следует знать, что фондоотдача не учитывает некоторые другие факторы. На этом этапе надо определить:

— изменение порядка и структуры основных средств, предназначенных для производства;

— изменение простоев оборудования и техники;

— изменение эффективности оборудования.

Фондоотдача: формула повышения эффективности

Как повысить фондоотдачу? Это можно сделать несколькими способами:

— увеличение числа основного оборудования, которое повлечет за собой изменение порядка и структуры основных средств;

— сбыт оборудования, которое редко используется или не используется вовсе в процессе работы;

— устранение простоев на фирме;

— производство продукции, которая обладает более высоким значением добавленной стоимости;

— повышение эффективности производства, которое достигается увеличением производительности труда и другими способами.

Можно сказать, что существует неразрывная связь между такими понятиями, как «производительность» и «фондоотдача». Формула, которая была приведена в этой статье, может пригодиться каждому предпринимателю и бизнесмену.

fb.ru

Фондоотдача основных средств: показатель, анализ :: BusinessMan.ru

Любое производственное предприятие, которое занимается определенной хозяйственной деятельностью, нуждается в периодической оценке эффективности финансово-экономического состояния. От этого зависит то, насколько положительным окажется будущее компании.

Разумеется, рисковать стабильностью развития предприятия — это недопустимая роскошь. По этой причине в любой организации, которая использует производственные ресурсы, качественный анализ скорости и степени возврата инвестиций производится на постоянной основе.

Что такое фондоотдача основных средств

Данный показатель является одним из основных в процессе оценки хозяйственной деятельности предприятия. Касаясь этой темы, изначально стоит уделить внимание основным средствам, которые также можно называть фондами. По сути, их можно определить, как внеоборотные активы или ресурсы, которые вложены в приобретение основных фондов.

Возврат таких средств происходит не сразу, для этого потребуется несколько завершенных производственных циклов. Из чего следует простой вывод: чем более эффективным является использование полученных ресурсов, тем быстрее возвращаются вложенные финансы. Поэтому анализ фондоотдачи основных средств является актуальным — его нельзя игнорировать.

Непосредственно в самом процессе оценки деятельности предприятия могут принимать участие кредитные организации, инвесторы и собственники. При этом в учет берутся все показатели, которые способны охарактеризовать состояние основных фондов.

Речь идет о фондовооруженности, фондоотдаче, а также рентабельности и емкости основных средств.

Почему данный показатель важен

Изначально стоит понимать, что фондоотдача основных средств — это один из наиболее эффективных способов оценки скорости возврата средств, вложенных инвесторами. Именно этот критерий определялся как основное доказательство успешной работы предприятия еще во времена СССР. Такой подход объяснить нетрудно: данный показатель позволяет выяснить сколько на каждую единицу стоимости ОФ производится готовой продукции, которая впоследствии реализуется. А ведь именно от уровня продаж зависит приток финансовых средств и возврат вложенных ресурсов.

Для того чтобы оценить данный показатель, как правило, используется следующий принцип: стоимость основных фондов сравнивается с объемом товара, который уже был выпущен предприятием.

Показатель фондоотдачи основных средств

Если говорить о выявлении коэффициента отдачи фондов, то следует сосредоточить внимание на ключевой формуле, которую можно определить как универсальную. Ее показатели могут изменяться в зависимости от того, для каких целей рассчитывается показатель.

Для того чтобы получить предельно объективный результат анализа, необходимо в процессе расчета использовать одни и те же единицы измерения. Это означает, что в различных сопоставимых периодах они не должны изменяться. Сам коэффициент ориентирован на определение степени оборачиваемости внеоборотных активов. Рассчитывается он как отношение реализованной (выпущенной) продукции предприятия к стоимости основных фондов.

Когда коэффициент определен, руководство компании может увидеть, сколько на единицу вложенных в ОФ средств было продано товаров. Как можно заметить, определить фондоотдачу основных средств не так уж и трудно. Главное, в процессе расчета учесть все актуальные данные.

При выявлении скорости возобновления ресурсов суть расчета не изменяется. Подобная схема используется и при работе с такими показателями, как дебиторская задолженность, товарно-материальные ценности, МБП и любые виды активов, которые участвуют в процессе производства продукции.

Формула

Сама схема, посредством которой рассчитывается фондоотдача основных производственных средств, выглядит следующим образом: Фо = Впр / Соф.

В этом случае Фо — общая фондоотдача, Впр — продукция, выпущенная в течение определенного периода, Соф — стоимость основных фондов, имеющих отношение к производству. Такая формула может успешно использоваться для того, чтобы получить обобщенный показатель, который нужно будет рассчитывать по производственным подразделениям, причем всем. Если же это условие не будет соблюдено, то необходимо провести конкретизацию элементов знаменателя и числителя.

Как можно корректировать знаменатель

Используя формулу расчета фондоотдачи, нужно брать во внимание тот факт, что в знаменателе указывается стоимость основных средств. Для того чтобы показатель в итоге оказался корректным, необходимо придерживаться следующего правила: знаменатель и числитель должны отражать реальные данные, которые используются для расчета.

Для определения стоимости основных средств используется следующая формула: ОСср = ОСсн + ОСк/2.

Это означает, что балансовую стоимость ОПФ, зафиксированную на начало периода, необходимо суммировать с теми данными, которые были получены на конец периода. Далее значение, которое было получено в результате таких вычислений, делится на 2. Это необходимо для получения среднеарифметического показателя.

Данный показатель изменяется в том случае, если производилась переоценка фондов. Чтобы произвести учет структуры основных производственных фондов, нужно брать во внимание только активные средства предприятия (те, которые участвуют в производственном процессе). Это могут быть машины, станки, оборудование и прочие ресурсы.

Как грамотно проводить анализ показателя

После того как был получен коэффициент такого показателя, как фондоотдача активной части основных средств, необходимо сопоставить этот результат с аналогичными данными, которые фиксировались в других периодах. Если в процессе такой аналитики обратить внимание на динамику значений, то можно определить уменьшение или увеличение степени эффективности использования основных производственных фондов.

В том случае, если динамика положительная, есть смысл говорить о правильном подходе к эксплуатации ОПФ. Результатом подобной тактики станет рост выпуска продукции и уровня продаж.

Что влияет на фондоотдачу

На уровень оборачиваемости ОПФ могут оказывать влияние различные факторы, которым стоит уделить внимание:

- производительность основной части используемого для выпуска товара оборудования;

- объем продукции, который был реализован в рамках конкретного периода;

- структура основных фондов;

- уровень загруженности производственных линий;

- уменьшение количества сокращенных рабочих смен, времени простоя машин и оборудования;

- повышение уровня производительности труда и внеоборотных активов;

- технологический уровень производственного сектора.

Все эти факторы способны существенно изменить показатель фондоотдачи.

Как повысить качество эксплуатации ресурсов

Для роста любого предприятия просто необходимым является высокая эффективность использования основных средств. Фондоотдача может быть повышена в том случае, если увеличится качество эксплуатации ОС с учетом текущих показателей реализации.

Есть несколько способов, при помощи которых можно выполнить эту задачу:

- Прежде всего нужно организовать несколько рабочих смен. Такой маневр позволит значительно сократить периоды простоя оборудования.

- Важным является и технический уровень персонала — его нужно повысить. Этот также повлияет на сокращение простоев, но уже за счет грамотного использования техники и, как следствие, значительного уменьшения случаев поломки.

- Оборудование, которое было законсервировано, необходимо реализовать. Морально устаревшие станки или производственные линии, уровень физического износа которых высок, придется списать. В результате фондоотдача основных средств перейдет на новый уровень эффективности.

- Актуальным можно назвать также выделение средств на ввод в эксплуатацию оборудования с более высоким технологическим уровнем. Стоит провести и модернизацию уже имеющихся технических ресурсов.

- Учитывая, что такой показатель, как фондоотдача основных средств, напрямую зависит от количества реализованной продукции, есть смысл мотивировать персонал посредством ввода зависимости уровня заработной платы от количества произведенного товара.

Если использовать эти методы, то можно достигнуть стабильного увеличения степени возврата инвестиций.

Заключение

Определение отдачи основных фондов в процессе работы конкретного предприятия можно назвать одним из важных методов анализа эффективности компании. Подобные вычисление нужно проводить на постоянной основе. В противном случае можно упустить момент, когда работа предприятия окажется недостаточно эффективной. При этом важно понимать, что каждой компании необходимо корректировать формулу расчета с учетом особенностей собственного производства и отрасли в целом.

Используя такие расчеты, можно сохранять гибкость и практичность стратегии управления производственными ресурсами.

businessman.ru

Формула расчета фондоотдачи — фондоотдача

Коэффициенты оборачиваемости показывают отдачу за вложенные инвестиции. Одним из таких коэффициентов является общая фондоотдача. Фондоотдача — экономический показатель и один из важных показателей деятельности любой компании. Он позволяет сделать выводы своевременно о том, насколько правильно выстроена в современных рыночных условиях хозяйственная деятельность компании.

Необходимо отметить, что показатель фондоотдачи сам по себе не говорит о том, как используются производственные фонды, эффективно или нет, а только показывает, какое соотношение имеет объем продукции, полученной от реализации (т.е. выручки) со стоимостью средств труда, имеющихся у организации

Коэффициент оборачиваемости совокупных активов или Общая фондоотдача (ресурсоотдача, капиталоотдача) RTAT(Total Asset Turnover Ratio) рассчитывается следующим образом:

RTAT= Выручка от продажи / Средняя стоимость имущества

Данная формула отображает выпуск продукции на единицу имущества. Нередко его называют как основной параметр качества управления активами. В анализе он, как правило, используется в сравнениях эффективности использования активов между фирмами. Высокий уровень этого коэффициента показывает хорошую способность менеджеров использовать средства эффективно. Низкая фондоотдача говорит об абсолютно неэффективном использовании средств. Хотя бывает, что такое сравнение имеет место быть некорректным:

- например, если в учетной политике есть некие различия;

- завышения выручки;

- разный уровень износа оборудования,

- на готовую продукцию идет инфляционный рост цен.

Когда проводится внутренний анализ, то при низком значении коэффициента фондоотдачи делается существенный вывод, что недостаточен высок объем деятельности для этой величины активов. Поэтому, первое, что необходимо сделать, это увеличить объем продаж. Однако, если невозможно увеличить объем продаж, то следует списать некоторые виды активов.

Большое значение фондоотдачи должно направить усилия менеджеров по поиску разного рода инвестиций, чтобы расширить данное производство.

Рассматривая данный показатель фондоотдачи, можно сделать вывод, что он относится к показателям оборачиваемости (дебиторская задолженность, оборачиваемость запасов, прочие активы). Отношение выручки к тем или иным активам или обязательствам всегда рассчитываются как показатели оборачиваемости.

Пример.

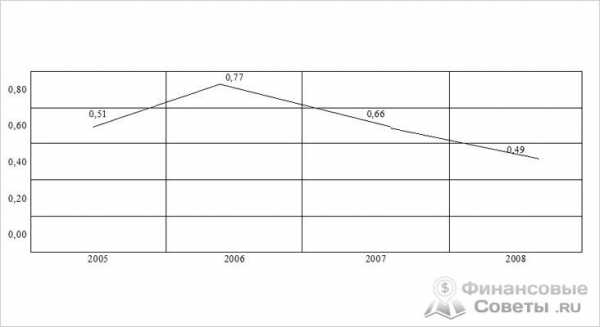

Расчет общей фондоотдачи (коэффициента оборачиваемости совокупных активов) для ОАО «ГМК» Норильский никель» в 2008 г.:

RTAT = 13 980 000 000/28 259 500 000 = 0,49

Таким образом, в 2008 году на каждый рубль совокупных активов компании приходилось 49 копеек выручки от продаж. За 2008 год активы обернулись всего лишь на 0,49 раза и «окупились» только наполовину.

Динамика показателя фондоотдачи активов ОАО «ГМК» Норильский никель» за период 2005 — 2008 гг. показана рисунке выше.

Общая фондоотдача компании с 2007 г. Также демонстрирует тенденцию к снижению. Это, скорее всего, свидетельствует о неэффективной политике управления активами юридического лица.

В рассматриваемом периоде темпы роста активов зачастую превышают темп роста выручки. Например, с 2007 г. Активы выросли на 119% при росте выручки на 44%. С другой стороны, в отдельные периоды превышение темпов роста активов над темпами роста выручки возможно, так как активы могут вводиться скачкообразно, а выручка обычно возрастает более плавно.

При сохранении отрицательной динамики фондоотдачи ОАО «ГМК «Норильский никель» целесообразно пересмотреть стратегию управления продажами и инвестиционную стратегию, а также ликвидировать непрофильные активы.

Нормальное значение

У коэффициента фондоотдачи нет общего стандартного значения. В связи с вышесказанном, фондоотдача зависит сильно от особенности каждой отрасли. Например, где есть фондоемкие производства, то там фондоотдача будет ниже, потому что в активах предприятия велика доля основных средств. Если показатель фондоотдачи рассматривать в динамике, то рост его гласит об увеличении эффективности использования оборудования.

Поэтому, чтобы увеличить фондоотдачу, нужно:

- Повысить размер выручки без изменения состава используемых (в рассматриваемом периоде) активов основных средств:

а) повысить эффективность его использования, производя с большей добавленной стоимостью продукцию;

б) увеличить время, когда используется оборудование, например, количество смен, используя более производительное и современное и оборудование;

- Списать ненужное оборудование, уменьшив, таким образом, его стоимость в знаменателе коэффициента.

finansovyesovety.ru