Факторы конкурентоспособности предприятия – 3. Понятие факторов, влияющих на конкурентоспособность, и их классификация. Внутренние и внешние факторы конкурентоспособности предприятия

Главные факторы обеспечения конкурентоспособности предприятия

— качество продукции и услуг; — наличие эффективной стратегии маркетинга и сбыта; — уровень квалификации персонала и менеджмента; — технологический уровень производства; — налоговая среда, в которой действует предприятие; — доступность источников финансирования. Чтобы определить первоочередные меры по реформированию промышленности, следует определить причины потери конкурентоспособности российскими предприятиями. Традиционно низкое качество российских товаров есть не следствие национальной неспособности россиян создавать и производить качественную продукцию. Нет никаких серьезных причин, чтобы не усовершенствовать или не создать принципиально новый продукт, отвечающий требованиям рынка. Если же уровень развития инженерно-конструкторской службы предприятия не позволяет создать конкурентоспособный продукт собственными силами, то ничто не мешает обратиться к другим, лидирующим на рынке, предприятиям с предложением о приобретении лицензии. Эта практика с успехом применялась предприятиями таких стран, как Китай, Ю. Корея и многих других. Причем предприятия этих стран исторически значительно уступали российским в технологическом уровне и инженерно-конструкторских традициях. Одной из наиболее часто называемых причин неспособности российских предприятий производить качественную и конкурентоспособную продукцию является устаревшее технологическое оборудование. Таким образом, российские предприятия имеют все условия и возможности для решения задачи создания новой конкурентоспособной продукции и обеспечения высокого качества ее производства. Причем эта проблема может быть решена администрацией предприятия посредством исключительно организационно — управленческих мер. Многие предприятия, имеющие необходимый технологический потенциал и способные производить качественные продукты, не в состоянии эффективно действовать на рынке. Зачастую это вызвано тем, что предприятие не имеет четкой стратегии, ориентированной на определенные целевые группы потребителей, разработанной с учетом конкурентных преимуществ и существующих возможностей предприятия, включая: опыт работы в определенной отрасли, научно-технический потенциал, организационные и финансовые возможности. Уровень квалификации персонала и менеджмента. Высокий уровень базового образования позволяет специалистам предприятий быстро обучаться, осваивать новые профессии и обретать навыки, необходимые для работы в условиях рынка. Таким образом, наличие квалифицированного персонала является существенным преимуществом, способствующим обеспечению конкурентоспособности предприятий. Способность производить продукцию высокого качества и с низкими затратами определяется уровнем развития технологии на предприятии. Большинство российских предприятий используют только 15 — 35%%, имеющихся в распоряжении производственных мощностей. Для таких предприятий приобретение нового технологического оборудования, несмотря на высокий моральный и материальный износ основных фондов, далеко не всегда является первоочередной задачей. Фактически, эти предприятия переинвестированы. В первую очередь необходимо обеспечить эффективное использование тех активов, которыми предприятие располагает сегодня. Повышение продуктивности посредством сокращения затрат и увеличения объема продаж в большинстве случае обеспечивает восстановление платежеспособности предприятия без дополнительных капитальных вложений. Проблема приведения активов предприятия в соответствие с поставленными целями и задачами обычно решается посредством реструктурирования предприятия. Уровень налогообложения в России сопоставим с уровнем налогов в таких странах, как Швеция и Германия. Зачастую этот аргумент приводят сторонники существующей в России налоговой политики. В действительности следует принимать во внимание то обстоятельство, что структура налогообложения зависит от текущего финансового положения предприятия, а подавляющее большинство российских предприятий находятся в депрессивном состоянии и обременены неподъемными долговыми обязательствами. В этом случае в структуре налогов начинают увеличивать свою долю те, которые не зависят от объема производства: налог на имущество, отчисления с ФЗП. В тоже время, уровень налога на прибыль на убыточном предприятии фактически не играет никакой роли, а доля НДС также значительно сокращается в связи с падением объемов продаж. Предприятию необходим минимум оборотных средств, чтобы покрыть первоочередные расходы на производственные издержки, выплатить минимальную заработную плату, расплатиться с кредиторами, иначе предприятие будет вынуждено просто прекратить свою деятельность. Поэтому анализировать степень влияния различных налогов на деятельность предприятия следует с точки зрения его способности генерировать достаточный объем свободных денежных средств, необходимых для обеспечения его операционной деятельности. Анализ, проведенный с использованием имитационной финансовой модели реально существующего российского машиностроительного предприятия, показывает, что если принять за 100% сумму средств, оставшихся после покрытия всех необходимых производственных затрат, предприятие еще должно выплатить в бюджеты и фонды различных уровней величину, равную 124% от этого остатка. Результаты анализа красноречиво свидетельствуют о том, что промышленное предприятие не может существовать при таком уровне налогообложения, и если оно сегодня существует, то только потому, что недоплачивает налоги, не платит поставщикам сырья и не выдает заработную плату. И как следствие таких действий — повсеместный рост долговых обязательств. Даже анализ рентабельного предприятия (чистая прибыль не менее 17%) показывает, что оставшаяся сумма свободных денежных средств только обеспечит покрытие потребности в оборотных средствах, но не в капитальных вложениях. За редким исключением уникальных высокорентабельных проектов, большинство промышленных предприятий в России сегодня не могут рассчитывать на развитие: инвестирование в НИОКР, вложение средств в маркетинг продукции и приобретение нового технологического оборудования. Российская система налогообложения подавляет предприятия, не оставляя им возможность не только для развития, но и просто для стабильного существования. С другой стороны, если у предприятия изымаются практически все свободные средства, которые могут быть направлены на осуществление деятельности и развитие, такое предприятие не может быть привлекательным для инвесторов. Условия начисления и выплаты налогов также имеют важное значение. Например, предприятия импортеры сырья и комплектующих изделий вынуждены осуществлять предоплату НДС, что значительно увеличивает их потребность в оборотных средствах и, как следствие, ослабляет конкурентные позиции российских предприятий по сравнению с иностранными поставщиками готовой продукции. Многочисленные опросы руководителей предприятий показывают, что существуют пороговые значения налоговых ставок, повышение которых приводит к массовому уклонению от уплаты налогов. Наиболее яркий пример — уровень отчислений с фонда заработной платы. Во-первых, этот вид налогов и отчислений является одним из наиболее чувствительных факторов, влияющих на общую сумму налоговых платежей предприятия. Во вторых, превышение 20% порога суммарных отчислений приводит к массовым уклонениям от уплаты. Часто используемое сравнение с такими благополучными странами, как Швеция и Германия, не корректно, по меньшей мере, потому, что рентабельность работы немецких и шведских предприятий в расчете на одного работника превышает аналогичные показатели российских предприятий в десятки раз. Принимая решение об уровне налогообложения, государство должно руководствоваться российской экономической реальностью. Выплаченная же сотрудникам предприятий официальная заработная плата, с одной стороны, увеличила бы доходы бюджета за счет подоходного налога, с другой — способствовала бы росту покупательной способности населения. Наиболее серьезная проблема российской системы налогообложения и бухгалтерского учета — принципы определения прибыли. Принятые в России правила учета и налоговое законодательство полностью или частично ограничивают возможность отнесения реально понесенных предприятием затрат на себестоимость продукции или услуг, как это требуется международными стандартами бухгалтерского учета (IAS). Таким образом, государство лицемерит, объявляя ставку налога на прибыль равной 35%, так как реальная налогооблагаемая база не соответствует экономической величине прибыли. В действительности налог на прибыль российских предприятий составляет от 40 до 60%. С другой стороны, российская система налогообложения не ориентирована на прибыль. В отличие от системы налогообложения, принятой в США, российское предприятие, даже если его деятельность по различным причинам (период становления, кризис на рынке) не приносит никаких доходов, все равно должно выплачивать налоги. Россия — единственная страна в мире, где были предусмотрены налоги на убытки. Исторически российские предприятия построены по принципу «натурального хозяйства». Такие предприятия не могут быть конкурентоспособны в существующих условиях. За последние 20 лет, промышленные предприятия развитых стран предприняли существенные меры по развитию кооперации. Это позволило им снизить производственные издержки, а также сконцентрировать свои усилия и ресурсы на НИОКР, НОУ-ХАУ, ключевых технологических операциях и маркетинге. Развитие кооперации в России является также приоритетной задачей и должно привести к существенному сокращению неиспользуемых активов, а, следовательно, к снижению непроизводительных затрат. С другой стороны, некоторые предприятия, имеющие инвестиционные проекты, могли бы приобрести недорогое оборудование, которое сегодня не используется другими предприятиями. Однако российские предприятия не имели возможность избавиться от неиспользуемого оборудования и зданий, так как были вынуждены выплачивать налог на разницу между балансовой и рыночной ценой активов. При этом продать основные средства по балансовой стоимости не представляется возможным. Таким образом, данное обстоятельство служило серьезным препятствием на пути создания в стране так необходимого цивилизованного рынка бывшего в эксплуатации оборудования (Second hand). В результате в течение нескольких лет российские предприятия не имели возможность задействовать значительные резервы по снижению себестоимости продукции и повышению ликвидности. В условиях рыночной экономики производитель продукта массового потребительского спроса должен затрачивать на маркетинг около 10% от объема продаж, а иногда и более. Иначе предприятие будет не в состоянии эффективно конкурировать с другими производителями, включая иностранных. В российском законодательстве этот предел установлен на уровне 5%, остальное должно выплачиваться из прибыли. В результате те предприятия, которые все-таки продвигают свою продукцию на рынок, вывели расчеты с рекламными агентствами «в тень». Не случайно рынок рекламных услуг имеет репутацию криминального. Вместо того чтобы получать налоги с российских производителей и поставщиков рекламных услуг, государство в очередной раз поставило российские предприятия в неравные конкурентные условия с иностранными компаниями, для которых данное ограничение не играет никакой роли, они всегда найдут способ произвести оплату без дополнительных налогов. Налоги должны играть не только фискальную, но и стимулирующую отечественную промышленность роль. Система налогообложения является одним из важнейших факторов, определяющих инвестиционный климат страны. Инвесторы, действующие на российском рынке, всерьез озабочены не столько отсутствием налоговых льгот для инвесторов, сколько негативным влиянием налогового законодательства, снижающего конкурентоспособность, а, следовательно, инвестиционную привлекательность промышленных предприятий как объектов инвестирования. (См. Приложение «Оценка влияния изменения налоговых ставок и других факторов на финансовое состояние предприятия»). Таможенное регулирование. В течение нескольких лет нерациональная таможенная политика практически уничтожила потенциал российской электронной, электротехнической и ряда других отраслей промышленности, конкурентоспособность которых и качество производимой продукции в значительной степени зависят от качества комплектующих изделий и сырья. Опыт других государств, находящихся в состоянии реформ показывает, что существует простой и важнейший принцип, которым должно руководствоваться государство при определении таможенной политики: таможенное регулирование должно стимулировать развитие производства конкурентоспособных по цене и качеству потребительских товаров на территории собственной страны. Это может быть достигнуто только в том случае, если все без исключения импортируемые товары потребительского спроса будут облагаться значительными импортными пошлинами. При этом сырье, материалы, комплектующие изделия и технологическое оборудование, способные обеспечить производство качественных и конкурентоспособных товаров на территории России, должны быть освобождены от любых таможенных пошлин и сборов. Также необходимо прекратить противоречащую всякому здравому смыслу практику взимания НДС при пересечении границы. Существует мнение, что российские производители оборудования в этом случае будут обделены. Это заблуждение. Если оборудование российского производителя не покупают сегодня, то это происходит по причине его низкого качества и слабой стратегии маркетинга. Производители российского промышленного оборудования не менее заинтересованы в том, чтобы иметь возможность приобретать импортные комплектующие и системы управления, которые сделают их оборудование более качественным и надежным. В то же время, сегодня приоритет должен быть отдан производителям товаров потребительского рынка. Будут развиваться производители молочных продуктов, будут иметь рынок сбыта производители российского оборудования для переработки молока. Если же сохранить пошлины на импорт технологического оборудования, то российские предприятия так и будут переплачивать за оборудование, а, следовательно, производить более дорогую и менее конкурентоспособную на рынке продукцию. Система тарифов и пошлин должна также стимулировать развитие глубокой переработки природных ресурсов. Доступность коммерческих источников финансирования. Подавляющее большинство руководителей предприятий ориентируются только на два источника финансирования — государство и банковские займы. Оба этих способа финансирования наименее реальны в существующих условиях. Большинство предприятий не в состоянии предоставить банкам ликвидное обеспечение по кредитам, а государственное финансирование, особенно в условиях дефицита бюджета, вряд ли может быть доступно многим. В мировой практике даже в развитых странах, обладающих существенными бюджетными возможностями, вряд ли можно найти промышленное предприятие, которое обеспечило себе финансирование исключительно посредством заемных средств. Безусловно, процесс привлечения капитала посредством размещения акций требует значительных усилий, затрат времени и денег. Необходимо не только разработать все финансовые документы в соответствии с международными требованиями, но и обеспечить проведение финансового и юридического аудита. Поэтому задача подготовки предприятий к привлечению инвестиций является одной из наиболее важных и приоритетных. Профессионально подготовленное предприятие имеет значительно больше возможностей для привлечения требуемого капитала. Способность менеджмента привлекать капитал из внебюджетных источников является одним из наиболее важных факторов, обеспечивающих конкурентоспособные преимущества предприятия. То есть проблема финансирования также является, в первую очередь, проблемой качества управления предприятием. Причинами низкой конкурентоспособности промышленных предприятий России являются не столько технологические проблемы или отсутствие источников финансирования, сколько низкая эффективность менеджмента предприятий, а также негативное воздействие на отечественных товаропроизводителей существующего налогового законодательства и таможенного регулирования и низкая эффективность мер государственной поддержки отечественных товаропроизводителей. Разрабатываемая Государственная политика промышленного развития, направленная на повышение конкурентоспособности промышленных предприятий, должна обеспечивать решение двух важнейших задач: реформирование предприятий с целью повышения качества и эффективности их управления и разработку мер государственного регулирования, стимулирующих развитие отечественных товаропроизводителей. Похожие материалы |

alfa2omega.ru

Факторы конкурентоспособности организации

Цыпленкова М.В., Моисеенко И.В., Омельчук А.В.

Факторы конкурентоспособности организации

ассистент кафедры маркетинга, коммерции и логистики Моисеенко И.В.

студентка 5 курса специальности

«Менеджмент организации» Омельчук А.В.

Дальневосточный федеральный университет, Россия

Факторы конкурентоспособности организацииФакторы конкурентоспособности – это те явления и процессы производственно-хозяйственной деятельности предприятия и социально-экономической жизни общества, которые вызывают изменение абсолютной и относительной величины затрат на производство, а в результате изменение уровня конкурентоспособности предприятия [1]. Факторы могут изменять конкурентоспособность предприятия в сторону повышения и в сторону уменьшения. Изучение зарубежной и отечественной экономической литературы позволяет констатировать, что в ней приводятся различные классификации ключевых факторов конкурентоспособности предприятия. Классификация факторов повышения конкурентоспособности предпринимательских структур в зависимости от влияния на движущие конкурентные силы, определяющие прибыльность отрасли была предложена профессором Гарвардской бизнес-школы М. Портером. Согласно данной концепции в любой отрасли функционирования предпринимательской структуры, правила конкуренции определяются пятью движущими конкурентными силами: появлением на рынке новых конкурентов, влиянием со стороны покупателей, товарами-заменителями, влиянием со стороны поставщиков, действующими на рынке конкурентами. На основании указанных конкурентных сил можно выделить ряд факторов, оказывающих влияние на обеспечение конкурентоспособности предпринимательских структур (рисунок 1).

По мнению французских экономистов А. Олливье, А. Дайан и Р. Урсе, ключевых факторов конкурентоспособности предприятия должно быть восемь]: концепция товара и услуги, на которой базируется деятельность предприятия; качество, выражающееся в соответствии продукта высокому уровню товаров рыночных лидеров и выявляемое путем опросов и сравнительных тестов; цена товара с возможной наценкой; финансы — как собственные, так и заемные; торговля — с точки зрения коммерческих методов и средств деятельности; послепродажное обслуживание, обеспечивающее предприятию постоянную клиентуру; внешняя торговля предприятия, позволяющая ему позитивно управлять отношениями с властями, прессой и общественным мнением; предпродажная подготовка, которая свидетельствует о способности предприятия не только предвидеть запросы будущих потребителей, но и убедить их в своих исключительных возможностях удовлетворить эти потребности.

Рисунок 1 – Классификация факторов конкурентоспособности по М. Портеру [2]

Оценка возможностей предприятия по названным факторам позволяет построить «гипотетический многоугольник конкурентоспособности предприятия» (рисунок 2) [3].

Рисунок 2 – Многоугольник конкурентоспособности предприятия

По каждой оси отображается уровень значений каждого исследуемого фактора, в результате, как считают французские ученые, чем больше площадь, тем выше конкурентоспособность предприятия. В многоугольнике используется определенный масштаб измерений, часто в виде балльных оценок. Изображая на одном рисунке многоугольника уровни значений факторов конкурентоспособности для разных предприятий, становится возможным проведение анализа их конкурентоспособности по разным факторам. В результате такого исследования могут быть выявлены сильные и слабые стороны данного предприятия.

На основании проведенного анализа существующих подходов, предлагается следующая классификация факторов обеспечения конкурентоспособности предпринимательских структур: все факторы подразделяются на внутренние и внешние. Внешние факторы подразделяются в зависимости от уровня воздействия на мегауровень (мировое хозяйство), макроуровень (государство), мезоуровень (город и регион) и микроуровень (предприятие) [4].

Всю совокупность факторов конкурентоспособности предприятия предлагают подразделить на внешние и внутренние. Внешние факторы – социально–экономические и организационные отношения, позволяющие предприятию создать продукцию, которая по ценовым и неценовым характеристикам более привлекательна. Внутренние факторы – это объективные критерии, определяющие возможности предприятия по обеспечению собственной конкурентоспособности [4].

Рассмотренные подходы к классификации факторов конкурентоспособности позволяют сформировать систему с учетом различных признаков:

— по степени специализации: общие и специализированные;

— по приоритетности воздействия: основные и развитые;

— в зависимости от источника возникновения: естественные и искусственно созданные;

— в зависимости от окружения предприятия: внешние и внутренние;

— в зависимости от степени возможного контроля со стороны государства и предприятия: неконтролируемые государством, контролируемые государством и неконтролируемые предприятием, контролируемые предприятием.

Подводя итог, можно отметить, что конкурентоспособность предприятия зависит от факторов как внутренней, так и внешней среды, которые оказывают значительное влияние, поэтому необходимо их выделять и анализировать.

Литература

1. Душенькина, Е. Экономика предприятия: конспект лекций / Е. Душенькина — М.: Эксмо, 2009. — 160 с.

2. Портер М. Конкуренция: учебное пособие / М. Портер — М.: Издательский дом «Вильямс», 2005.— 608 с.

3. Факторы конкурентоспособности предприятия: подходы и составляющие / Сысоева Е. А. // Экономические науки, 2010. — № 12. — с.283-287

4. Факторы обеспечения конкурентоспособности предпринимательских структур / Александров А. В. // Предпринимательство, 2011. — № 5 – с. 35-58.

be5.biz

Факторы конкурентоспособности предприятия

КУРСОВАЯ РАБОТАпо курсу «Экономика»

по теме: «Факторы конкурентоспособности предприятия»

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1. Основные составляющие конкурентоспособности предприятия. 5

2. Методика оценки конкурентоспособности предприятий малого бизнеса. 13

3. Резервы увеличения конкурентоспособности предприятия. 21

ЗАКЛЮЧЕНИЕ. 31

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 33

ПРИЛОЖЕНИЕ. 34

ВВЕДЕНИЕ

Актуальность темы работы определяется тем, что факторы — это те явления и процессы производственно-хозяйственной деятельности предприятия и социально- экономической жизни общества, которые вызывают изменение абсолютной и относительной величины затрат на производство, а в результате изменение уровня конкурентоспособности самого предприятия.

Факторы могут воздействовать как в сторону повышения конкурентоспособности предприятия, так и в сторону уменьшения. Факторы — это то, что способствует превращению возможностей в действительность. Факторы определяют средства и способы использования резервов конкурентоспособности.

Степень разработанности. Среди работ, в которых анализируются факторы конкурентоспособности предприятия можно выделить труды А. Олливье, А. Дайана, Р. Урсе, М. Портера, Б.Скотта, Дж. Лоджа, Дж. Бауэра, Дж. Зюсмана, Л. Тайсона. Из работ отечественных экономистов выделим труды Н. Герчиковой, В.А. Мошнова, С.Н. Черногорцева.

Цель работы – проанализировать факторы конкурентоспособности предприятия. На основании цели в работе сформулированы следующие задачи:

проанализировать составляющие конкурентоспособности современного предприятия;

выявить факторы конкурентоспособности предприятий малого и среднего бизнеса;

проанализировать резервы повышения конкурентоспособности предприятия.

Объект и предмет исследования. Объектом исследования выступают предприятия малого и среднего бизнеса. Предмет исследования – факторы конкурентоспособности.

Теоретико-методологическую основу составляют фундаментальные концепции, представленные в классических и современных трудах отечественных и зарубежных ученых, реализующих политико-экономический и институциональный подход к анализу конкурентоспособности.

Нормативно-правовой основой исследования явились законы, указы и постановления правительства, федеральных и региональных органов власти.

Эмпирическую базу исследования составляют статейные материалы, опубликованные в периодических изданиях.

Структура курсовой работы. Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников.

В первой главе «Основные составляющие конкурентоспособности предприятия» выделяются факторы, влияющие на конкурентоспосбность предприятия, проводится их классификация.

Во второй главе: «Методика оценки конкурентоспособности предприятий малого бизнеса» приводятся различные виды анализа факторов конкурентоспособности малых предприятий.

В третьей главе: «Резервы увеличения конкурентоспособности предприятия» производится анализ и классификация методов улучшения факторов конкурентоспособности предприятия.

В заключении отражены выводы теоретического и практического характера.

В списке использованных источников приводится перечень монографий и другой литературы, изученной в процессе разработки данной темы.

1. Основные составляющие конкурентоспособности предприятия

Анализ конкурентных позиций предприятия на рынке предполагает выяснение его сильных и слабых сторон, а также тех факторов, которые в той или иной степени воздействуют на отношение покупателей к предприятию и, как результат, на изменение его доли в продажах на конкретном товарном рынке. Сталкиваясь с международной и внутренней конкуренцией, по мнению французских экономистов А. Олливье, А. Дайана и Р. Урсе, оно должно обеспечить себе уровень конкурентоспособности по восьми факторам. Это:

· концепция товара и услуги, на которой базируется деятельность предприятия;

· качество, выражающееся в соответствии продукта высокому уровню товаров рыночных лидеров и выявляемое путем опросов и сравнительных тестов;

· цена товара с возможной наценкой;

· финансы — как собственные, так и заемные;

· торговля — с точки зрения коммерческих методов и средств деятельности;

· послепродажное обслуживание, обеспечивающее предприятию постоянную клиентуру;

· внешняя торговля предприятия, позволяющая ему позитивно управлять отношениями с властями, прессой и общественным мнением;

· предпродажная подготовка, которая свидетельствует о его способности не только предвидеть запросы будущих потребителей, но и убедить их в исключительных возможностях предприятия удовлетворить эти потребности.

Оценка возможностей предприятия по этим восьми факторам позволяет построить гипотетический «многоугольник конкурентоспособности» (рис. 1).

Рис. 1 Многоугольник конкурентоспособности

Если подойти одинаково к оценке конкурентных возможностей ряда фирм, накладывая схемы друг на друга, то, по мнению авторов, можно увидеть слабые и сильные стороны одного предприятия по отношению к другому (на рис. 1 — предприятия А и Б).

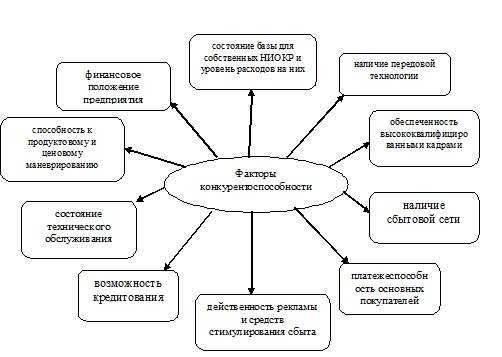

Весьма схожую точку зрения высказывают и отечественные экономисты. В частности, к «ключевым факторам рыночного успеха» относят: «финансовое положение предприятия, развитость базы для собственных НИОКР и уровень расходов на них, наличие передовой технологии, обеспеченность высококвалифицированными кадрами, способность к продуктовому (и ценовому) маневрированию, наличие сбытовой сети и опытных кадров сбытовиков, состояние технического обслуживания, возможности по кредитованию своего экспорта (в том числе, с помощью государственных организаций), действенность рекламы и системы связей с общественностью, обеспеченность информацией, кредитоспособность основных покупателей».

Анализ же отобранных факторов, по мнению авторов, заключается в выявлении сильных и слабых сторон как в своей деятельности, так и в работе конкурентов, что может позволить, с одной стороны, избежать наиболее острых форм конкуренции, а с другой — использовать свои преимущества и слабости конкурента.

Ряд других авторов, анализируя факторы конкурентоспособности предприятия, предлагают иные принципы систематизации. В частности, предлагается их классифицировать в зависимости от целевого назначения создаваемого продукта труда.

Для предприятий, создающих товары потребительского назначения, выделяют:

а: коммерческие условия — возможности фирмы предоставлять покупателям потребительский или коммерческий кредиты, скидки с прейскурантной цены, скидки при возврате ранее приобретенного у фирмы товара, использовавшего свой экономический ресурс, возможности заключения товарообменных (бартерных) сделок;

б: организация сбытовой сети — расположение сети магазинов, супермаркетов, доступность их широкому кругу покупателей, проведение демонстрации изделий в действии в салонах и демонстрационных залах фирмы или у ее торговых посредников, на выставках и ярмарках, эффективность проводимых рекламных кампаний, воздействие средствами «паблик релейшенз»;

в: организация технического обслуживания продукции — объем предоставляемых услуг, сроки гарантийного ремонта, стоимость послегарантийного обслуживания и т.д.;

г: представление потребителей о фирме, ее авторитете и репутации, ассортименте ее продукции, сервисе, воздействие товарного знака фирмы на привлечение внимания покупателей к ее продукции;

д: воздействие тенденций развития конъюнктуры на положение фирмы на рынке.

На конкурентоспособность предприятий, перерабатывающих сырье, оказывают влияние, прежде всего, такие факторы, как величина прибыли, получаемой от переработки сырья, которая зависит от качественных и стоимостных характеристик сырья, а также стоимости других производственных ресурсов — рабочей силы, основного капитала, потребляемых топлива и энергии; состояния конъюнктуры рынка конечного продукта переработки сырья, динамики цен в результате колебаний спроса и предложения, расходов на транспортировку сырья к месту переработки или потребления; формы коммерческих и других связей между производителями и потребителями.

Уровень конкурентоспособности фирм-производителей сырьевых товаров во многом определяется тем, какими товарами они торгуют, где и как эти товары потребляются.

Но, пожалуй, наиболее фундаментальное исследование факторов конкурентоспособности предприятий было приведено в работах М. Портера. При этом факторы конкурентоспособности понимаются им как одна из четырех основных детерминант конкурентного преимущества наряду со стратегией фирм, их структурой и конкурентами, условиями спроса и наличием родственных или смежных отраслей и предприятий, конкурентоспособных на мировом рынке.

Все эти четыре детерминанты составляют, по мнению М. Портера, систему (ромб), «компоненты которой взаимно усиливаются. Каждый детерминант влияет на все остальные. …Кроме того, преимущества в одном детерминанте могут создать или усилить преимущества в других» (рис. 2).

Рис. 2. Ромб М. Портера

Чтобы получить и удержать преимущества в наукоемких отраслях, составляющих основу любой развитой экономики, необходимо обладать преимуществами во всех составляющих системы.

Конкурентное преимущество, основанное на какой-то одной либо двух детерминантах, также возможно. Но только в отраслях с сильной зависимостью от природных ресурсов или отраслях, не использующих смежных технологий и высококвалифицированной труд. Однако такое преимущество обычно кратковременно и теряется со вступлением на данный рынок крупных компаний и фирм.

Поэтому преимущества по каждому в отдельности из компонентов системы не является предпосылкой для конкурентного преимущества в отрасли. Лишь взаимодействие преимуществ по всем детерминантам обеспечивает синергетический (самоусиливающийся) эффект системы.

Из изложенного выше подхода ясно видно, на сколько велика роль правильного выявления и использования факторов конкурентоспособности.

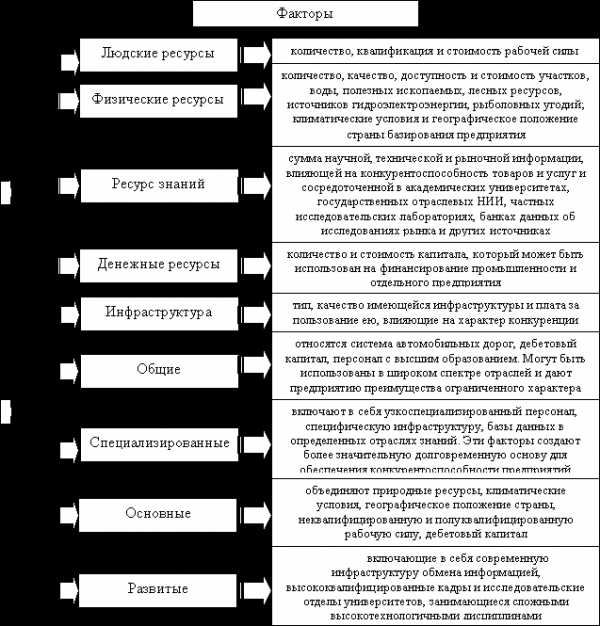

Факторы конкурентоспособности М. Портер напрямую связывает с факторами производства. Все факторы, определяющие конкурентные преимущества предприятия и фирмы отрасли, он представляет в виде нескольких больших групп:

· Людские ресурсы — количество, квалификация и стоимость рабочей силы.

· Физические ресурсы — количество, качество, доступность и стоимость участков, воды, полезных ископаемых, лесных ресурсов, источников гидроэлектроэнергии, рыболовных угодий; климатические условия и географическое положение страны базирования предприятия.

· Ресурс знаний — сумма научной, технической и рыночной информации, влияющей на конкурентоспособность товаров и услуг и сосредоточенной в академических университетах, государственных отраслевых НИИ, частных исследовательских лабораториях, банках данных об исследованиях рынка и других источниках.

· Денежные ресурсы — количество и стоимость капитала, который может быть использован на финансирование промышленности и отдельного предприятия. Естественно, капитал неоднороден. Он имеет такие формы, как необеспеченная задолженность, обеспеченный долг, акции, венчурный капитал, спекулятивные ценные бумаги и т.д. У каждой из этих форм свои условия функционирования. А с учетом различных условий их движения в разных странах, они будут в значительной степени определять специфику экономической деятельности субъектов в разных странах.

· Инфраструктура — тип, качество имеющейся инфраструктуры и плата за пользование ею, влияющие на характер конкуренции. Сюда относятся транспортная система страны, система связи, почтовые услуги, перевод платежей и средств из банка в банк внутри и за пределы страны, система здравоохранения и культуры, жилой фонд и его привлекательность с точки зрения проживания и работы.

Отраслевые особенности, безусловно, накладывают свои существенные различия на состав и содержание применяемых факторов.

Все факторы, влияющие на конкурентоспособность предприятия, М. Портер предлагает делить на несколько типов.

Во-первых, на основные и развитые. Основные факторы — это природные ресурсы, климатические условия, географическое положение страны, неквалифицированная и полуквалифицированная рабочая сила, дебетный капитал.

Развитые факторы — современная инфраструктура обмена информацией, высококвалифицированные кадры (специалисты с высшим образованием, специалисты в области ЭВМ и ПК) и исследовательские отделы университетов, занимающиеся сложными, высокотехнологичными дисциплинами.

Деление факторов на основные и развитые весьма условно. Основные факторы существуют объективно либо для их создания требуются незначительные государственные и частные инвестиции. Как правило, создаваемое ими преимущество нестойко, а прибыль от использования низка. Особое значение они имеют для добывающих отраслей, отраслей, связанных с сельским и лесным хозяйством и отраслей, применяющих в основном стандартизированную технологию и малоквалифицированную рабочую силу.

Гораздо большее значение для конкурентоспособности имеют развитые факторы, как факторы более высокого порядка. Для их развития необходимы значительные, часто продолжительные по времени вложения капитала и человеческих ресурсов. Кроме того, необходимое условие самого создания развитых факторов — это использование высококвалифицированных кадров и высоких технологий.

Особенностью развитых факторов является то, что, как правило, их трудно приобрести на мировом рынке. В то же время они являются непременным условием инновационной деятельности предприятия. Успехи предприятий многих стран мира напрямую связаны с солидной научной базой и наличием высококвалифицированных специалистов.

Развитые факторы часто строятся на базе основных факторов. То есть основные факторы, не являясь надежным источником конкурентного преимущества, в то же время должны быть достаточно качественными, чтобы позволить на их базе создать родственные развитые факторы.

Другим принципом деления факторов является степень их специализации. В соответствии с этим все факторы делятся на общие и специализированные.

Общие факторы, к которым М. Портер относит систему автомобильных дорог, дебетный капитал, персонал с высшим образованием, могут быть использованы в широком спектре отраслей.

Специализированные факторы — это узкоспециализированный персонал, специфическая инфраструктура, базы данных в определенных отраслях знания, другие факторы, применяемые в одной или в ограниченном числе отраслей. Примером сейчас служит разрабатываемое по контракту специализированное программное обеспечение, а не стандартные пакеты программ общего назначения.

Следует отметить, что эти факторы связаны с использованием такого подвижного вида капитала, каким является венчурный капитал.

Общие факторы, как правило, дают конкурентные преимущества ограниченного характера. Они имеются в значительном количестве стран.

Специализированные же факторы, которые порой основываются на общих, образуют более солидную, долговременную основу для обеспечения конкурентоспособности. Финансирование создания этих факторов более целенаправленное и часто более рискованное, что, однако, не означает отказа от участия в таком финансировании государства.

Из сказанного выше можно сделать вывод, что в наибольшей степени возможно повысить конкурентоспособность предприятия при наличии у него развитых и специализированных факторов. От наличия и качества их зависит уровень конкурентного преимущества и возможности его усиления.

Конкурентное преимущество, основывающееся на совокупности основных и общих факторов — это преимущество низшего порядка (экстенсивного типа), имеющее непродолжительный и неустойчивый характер.

Следует отметить, что критерии отнесения факторов к развитым или специализированным постоянно ужесточаются. Это результат воздействия НТП. То что сегодня считается на уровне развитого фактора (скажем научные знания), завтра будет отнесено к основному. Аналогично и со степенью специализации (к примеру тех же научных знаний). Здесь также наблюдается тенденция к повышению. «Она имеет место также и у людских ресурсов, инфраструктуры и даже источников капитала». Поэтому ресурс фактора как основа долговременного конкурентного преимущества обесценивается, если постоянно его не совершенствовать и не делать более специализированным.

coolreferat.com

Конкурентоспособность предприятия и факторы ее определяющие

Киселева Е.А, Балабаниц А.В.

Конкурентоспособность предприятия и факторы ее определяющие

Формирование рыночной экономики в Украине вызвало усиление конкуренции во многих секторах рынка, что обусловило необходимость исследования конкурентоспособности как возможности предприятий работать в условиях конкуренции на рынке. Важность обеспечения конкурентоспособности обостряется в контексте дальнейшей глобализации экономики, благодаря чему отечественные предприятия вынуждены конкурировать не только в рамках национальной экономики, но и с иностранными производителями.

Конкурентоспособность предприятия – это его комплексная сравнительная характеристика, отражающая степень преимуществ перед предприятиями-конкурентами по совокупности оценочных показателей деятельности на определенных рынках, за определенный промежуток времени.

Конкурентоспособность предприятия является комплексным показателем, поскольку на него влияет не только фактор конкурентоспособности продукции.

Проблематике определения и анализа факторов, влияющих на формирование конкурентоспособности предприятия, уделено существенное внимание в многочисленных работах отечественных и зарубежных ученых. Весомый вклад в исследование вопросов формирования конкурентоспособности предприятия сделали Г. Азов, И. Акимова, И. Ансофф, Я. Базилюк, В. Винокуров, А. Воронкова, А. Градов, Ю. Иванов, М. Кизим, Дж. Робинсон, С.Савчук, Дж. Стиглер, А. Тридид, А. Чандлер, В. Шинкаренко, М. Энрайт, А. Юданов и др.

Целью работы является исследование и обобщение существующих подходов к определению факторов конкурентоспособности предприятия и построение на их основе иерархической структуры, согласно которой должны разрабатываться и осуществляться тактика и стратегия управления конкурентоспособностью предприятия.

Важной предпосылкой формирования конкурентоспособности предприятия является определение совокупности факторов, воздействие которых может повышать и снижать ее общий уровень. Кроме того, анализ факторов помогает выявить сильные и слабые стороны деятельности, как самого предприятия, так и его конкурентов, разработать мероприятия по повышению конкурентоспособности предприятия.

В.Павлов определяет факторы конкурентоспособности предприятия как непосредственную причину, наличие которой является необходимым и достаточным условием изменения одного или нескольких критериев конкурентоспособности [1].

Множество факторов, влияющих на формирование конкурентоспособности предприятия, можно сгруппировать в три группы:

— Факторы макроуровня отражают влияние условий функционирования национальной и международной экономики.

— Факторы мезоуровня характеризуют отрасль, к которой относится предприятие.

— Факторы микроуровня непосредственно влияют на конкурентоспособность предприятия.

К основным факторам макроуровня отнесем:

— Конкурентоспособность экономики страны в целом и ее имидж на международной арене, которые определяются: объемом реального ВВП, объемом промышленного производства, суммой капитальных инвестиций, индексом инфляции, показателями дефицита бюджета и сводного платежного баланса, уровнем реальных доходов населения.

— Политические факторы: стабильность политической ситуации в стране, постоянство политико-экономического развития.

— Правовые факторы: законодательная база, ее прозрачность и стабильность, уровень соответствия европейским и мировым нормам права, качество государственного регулирования.

— Экономические факторы: экономические связи с другими странами; экспортно-импортные отношения; система стандартизации и сертификации продукции, выпускаемой в стране; разработка и реализация программ в приоритетных сферах экономики; регулирование валютного курса; налоговая, кредитная системы.

— Научно-технические факторы: уровень научно-технического прогресса, объемы инновационной деятельности, доля расходов на научно-исследовательские работы, количество запатентованных технологий, уровень экологизации производств, технологический уровень используемого в производстве оборудования и т.п.

— Природно-географические факторы: размещение производительных сил, наличие источников сырья, стоимость ресурсов, климатические условия хозяйствования.

— Социокультурные факторы: культурные традиции, национальные обычаи, менталитет жителей страны.

К факторам мезоуровня некоторые исследователи относят те из них, которые влияют на конкурентные преимущества, зависят от их особенностей и специфики: конкурентоспособность и инвестиционная привлекательность отрасли или региона, наличие входных барьеров, доступность и стоимость ресурсов, наличие региональных программ поддержки бизнеса и их действенность, уровень развития региональной инфраструктуры, наличие и действенность специальных экономических зон и другие [2].

Микросреда – это совокупность факторов, на которые руководство предприятия должно воздействовать для того, чтобы устанавливать и поддерживать с клиентами отношения сотрудничества.

К факторам микроуровня относятся следующие:

1. Внутренние организационные факторы (внутренние коммуникации, компетентность персонала). Компетентность включает такие элементы: знания, профессиональные навыки, навыки поведения и общения персонала.

2. Конкурентная сила бизнес-партнеров предприятия (поставщиков и посредников). Конкурентная сила поставщика зависит от следующих факторов:

· уровень специализации поставщика;

· концентрация поставщика на работе с конкретными клиентами;

· важность для поставщика объема продаж.

Покупатели-посредники могут существенным образом влиять на конкурентную силу продавца (уровень рентабельности продавца), требуя снизить цену, улучшить качество, изменить условия платежа или поставки, повысить сервис.

3. Лояльность потребителей. Лояльность – это решение о регулярном потреблении того или иного бренда (осознанное или неосознанное), выражающееся через внимание и поведение. Лояльность как поведенческий факт возникает в связи с тем, что потребитель воспринимает все выгоды, которые ему предоставляет бренд, – функциональные, имидж, уровень воспринимаемого качества.

4. Уровень конкуренции. Конкуренты – фирмы, соперничающие, то есть выступающие в качестве соперника по отношению к другим предпринимательским структурам или предпринимателям на всех этапах организации и осуществления предпринимательской деятельности. Чем выше уровень конкуренции, тем сложнее предприятиям формировать конкурентоспособность.

5. Таким образом, следует сделать вывод, что конкурентоспособность предприятия формируется под влиянием различных факторов, как внешних, так и внутренних. Специфическая комбинация факторов-детерминант является объективной предпосылкой формирования устойчивых конкурентных позиций предприятия на рынке.

Литература:

1. Павлова В.А. Фактори, що формують конкурентоспроможність / В.А. Павлова //Європейський вибір України: проблеми теорії та практики реалізації: Матеріали міжн. наук.-практ. конф. – Д.: Вид-во ДУЕП. – 2003. – С. 76–78.

2. Іванов Ю. Б. Конкурентні переваги підприємства: оцінка, формування та розвиток: [моногр.] / Ю.Б. Іванов, П.А. Орлов, О.Ю. Іванова. − Харків: ІНЖЕК, 2008. − 352 с.

be5.biz

Факторы, влияющие на конкурентоспособность предприятия — МегаЛекции

Факторы конкурентоспособности — это те явления и процессы производственно-хозяйственной деятельности предприятия и социально-экономической жизни общества, которые вызывают изменение абсолютной и относительной величины затрат на производство, а в результате изменение уровня конкурентоспособности предприятия. Факторы могут изменять конкурентоспособность предприятия в сторону повышения и в сторону уменьшения.

Основные факторы конкурентоспособности изображены на рисунке 1 [13, с.76].

Рисунок 1 – Основные факторы конкурентоспособности компании

Голубков Е.П. предлагает для проведения оценки конкурентоспособности организации применять шестнадцать факторов ее результативной деятельности (имидж, концепция продукта, качество товаров, уровень диверсификации видов бизнеса, суммарная рыночная доля основных видов бизнеса, мощность научно-исследовательской и конструкторской базы, мощность производственной базы), которые он детализирует и дополняет с помощью факторов конкурентоспособности продукции и производительности рекламной деятельности.

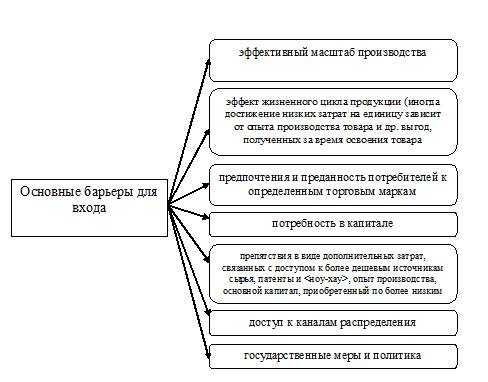

Основные барьеры для входа, предложенные М. Портеров изображены на рисунке 2 [15, с.176].

Рисунок 2 – Основные барьеры для входа, предложенные М. Портером

В работе всю совокупность факторов, влияющих на конкурентоспособность фирмы, предполагается разделить на 3 категории:

— цели, которые ставит перед собой предприятие;

— ресурсы, которыми располагает предприятие;

— факторы внешней среды.

Так же в работе констатируется, что конкурентоспособность предприятия ориентируется качеством продукции, относительной ее ценой, продвижением продукции на рынки, мощностью сбытовой сети.

Предполагается кроме того предусматривать в качестве критериев, характеризующих конкурентоспособность организации следующие:

— критерий, отражающий в динамике степень удовлетворения покупателя;

— временной критерий эффективности производства;

— в качестве полезного эффекта продукции нередко употребляются комплексные характеристики ее качества;

— итоговым критерием оценки конкурентоспособности как продукции, так и организации, возможно считать долю рынка, занимаемую этой продукцией (этой организацией) и связанные с ней показатели.

Конкурентное воздействие со стороны поставщиков основным образом зависит от того, насколько важными считаются данные составляющие затрат для клиента (в случае если поставки конкретной категории поставщиков занимают значимую долю от общих расходов, то степень воздействия со стороны поставщиков повышается)

Воздействие поставщиков сильнее, в случае если имеют место следующие факторы [16, с.132]:

— затраты на создание играют важную роль для потребителя;

— поставщики представляют собой несколько крупных компаний, не скованных активной конкурентной борьбой;

— продукция поставщиков дифференцирована так, что потребителю сложно и дорого перейти от одного поставщика к другому;

— покупатели не считаются главными клиентами для предприятий-поставщиков, т. е. поставщики не замкнуты на конкретную отрасль;

— поставщики не соперничают с производителями заменителей в других отраслях;

— со стороны одного либо нескольких поставщиков присутствует настоящая угроза прямой интеграции в бизнес отрасли потребителя.

— предприятия-покупатели не показывают склонности к интеграции в рынки поставщиков.

Фактор конкурентоспособности – конкретная причина, наличие которой нужно и достаточно для изменения одного или же нескольких критериев конкурентоспособности.

При оценке способностей фирмы по сравнению с конкурентами определяются такие моменты, как технические и организационные способности увеличения качества продукции и улучшения ассортимента, кроме того играют роль техническая оснащенность производства, особенно износ и срок эксплуатации оборудования, имидж фирмы и продуктов на рынке, присутствие рабочей силы и состав коллектива, размеры фирмы и его прибыльность, различия в практике управления предприятиями, протекционистская политика правительства по отношению к отечественным товаропроизводителям, поддержка местных органов власти, инвесторов, наличие спонсоров.

Изучаются полезный опыт конкурента и их слабые места, ошибки, которых нужно избегать. Источниками информации могут быть справочники компаний, рекламные проспекты, выставки и ярмарки, обзоры платной прессы, годовые отчеты компаний, экспертная оценка, опросы.

Несмотря на существенное количество публикаций по увеличению конкурентоспособности продукции как важнейшего резерва финансового роста компании, конкурентоспособность компании и факторы, на нее действующие, еще недостаточно изучены. Данные факторы можно разделить на внешние и внутренние.

Внешние факторы рассмотрены на рисунке 3 [19, с.54].

Данные факторы, находясь во взаимодействии, усиливают или же ослабляют потенциальный уровень конкурентоспособности фирмы.

При формировании рыночных отношений на конкурентоспособность компании, кроме того, оказывает большое влияние степень их приватизации, так как разгосударствление организаций способствует формированию конкурентной среды на внутреннем рынке, а еще случайные события и воздействия правительства.

Рисунок 3 – Внешние факторы, влияющие на увеличение конкурентоспособности компании

На все факторы, не считая последнего, предприятие сможет оказывать только косвенное воздействие, в следствии этого более подробно остановимся на внутренних факторах, оказывающих большое влияние на конкурентоспособность организации и подверженных ее прямому воздействию.

К внутренним факторам относятся: рыночная и экологическая эффективность, также эффективность издержек.

Данные факторы оказывают большое влияние на конкурентоспособность компаний. Изменение внутреннего содержания факторов позволяет им оказывать воздействие на конкурентоспособность любой компании.

От возможности фирмы анализировать цели, стратегии и воздействия конкурентов и находить новые источники конкурентного преимущества зависит как его рыночная эффективность, так и конкурентоспособность.

Конкурентоспособность компании во многом зависит от эффективности менеджмента, на уровень которой оказывают большое влияние собственные качества менеджеров, способность управления разрабатывать и реализовывать стратегию компании и приспособиться к изменениям внешней среды, единая система учета и контроля и умение подбирать высококвалифицированные кадры.

Рекомендуемые страницы:

Воспользуйтесь поиском по сайту:

megalektsii.ru